Größe und Marktanteil des Verteidigungsmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

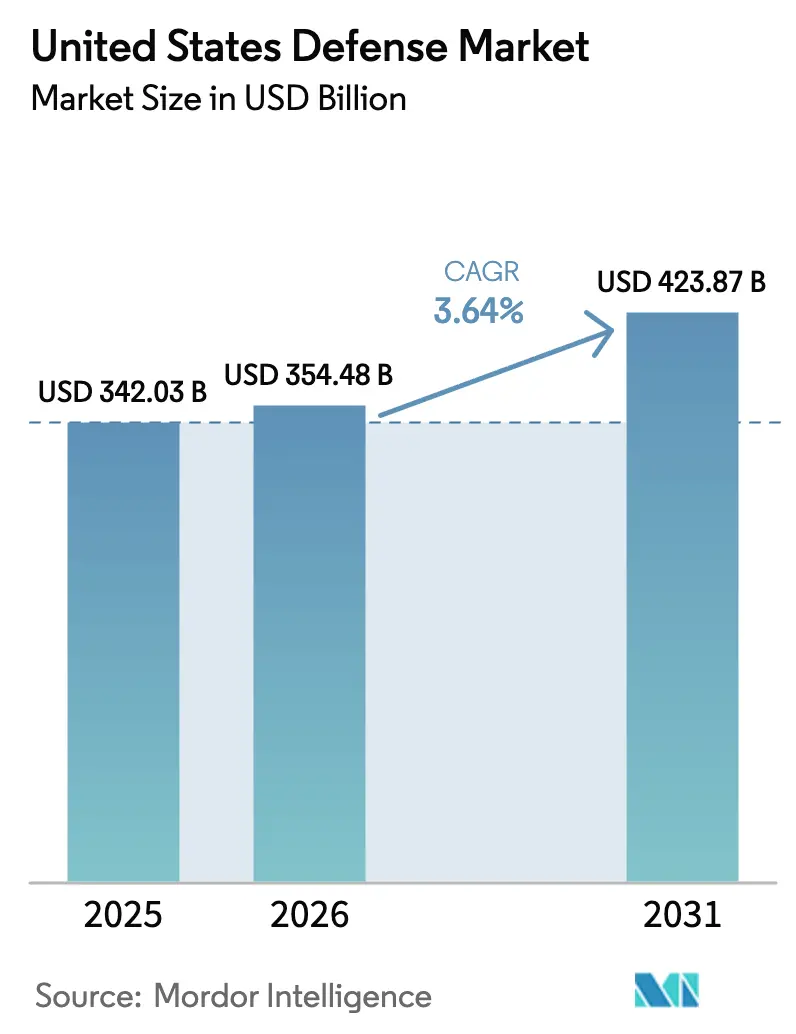

| Marktgröße im Basisjahr (2025) | 342.03 Milliarden US-Dollar |

| Marktgröße (2026) | 354.48 Milliarden US-Dollar |

| Marktgröße (2031) | 423.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.64% CAGR |

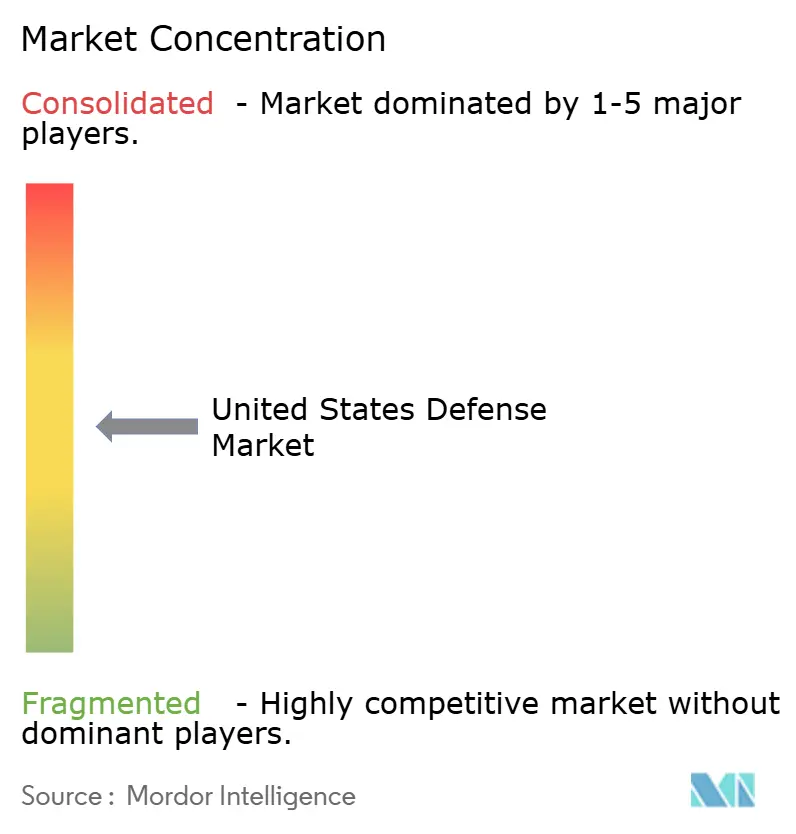

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Verteidigungsmarkts der Vereinigten Staaten von Mordor Intelligence

Die Größe des Verteidigungsmarkts der Vereinigten Staaten belief sich im Jahr 2026 auf 354,48 Milliarden USD und soll bis 2031 einen Wert von 423,87 Milliarden USD erreichen, was einer CAGR von 3,64 % über den Prognosezeitraum entspricht. Das Wachstumstempo geht mit einem strukturellen Wandel von der plattformzentrierten Beschaffung hin zu vernetzten, softwaredefinierten Systemen einher, die Entscheidungszyklen in umkämpften Umgebungen verkürzen. Der Wettbewerb zwischen Großmächten mit China priorisiert weitreichende Präzisionsfeuer, die Verbreitung von Konstellationen im niedrigen Erdorbit (LEO) sowie autonome kollaborative Kampfflugzeuge, die die Reichweite bemannter Plattformen ohne proportionale Kostensteigerung erweitern. Venture-finanzierte Neueinsteiger wie Anduril Industries zeigen, dass digitales Engineering und modulare, aufrüstbare Architekturen tödliche Fähigkeiten in kommerziellen Erneuerungszyklen liefern können. Gleichzeitig schwenken traditionelle Hauptauftragnehmer auf die Integration offener Systeme um, um ihre Marktstellung zu verteidigen. Inmitten dieser Veränderungen dämpfen Obergrenzen durch fortlaufende Beschlüsse, Arbeitskräftemangel in Depots und Belastungen durch die Einhaltung von Exportkontrollvorschriften die kurzfristigen Ausgaben, stärken jedoch letztlich den Imperativ für resiliente Lieferketten und schnelle Einführungswege.

Wichtigste Erkenntnisse des Berichts

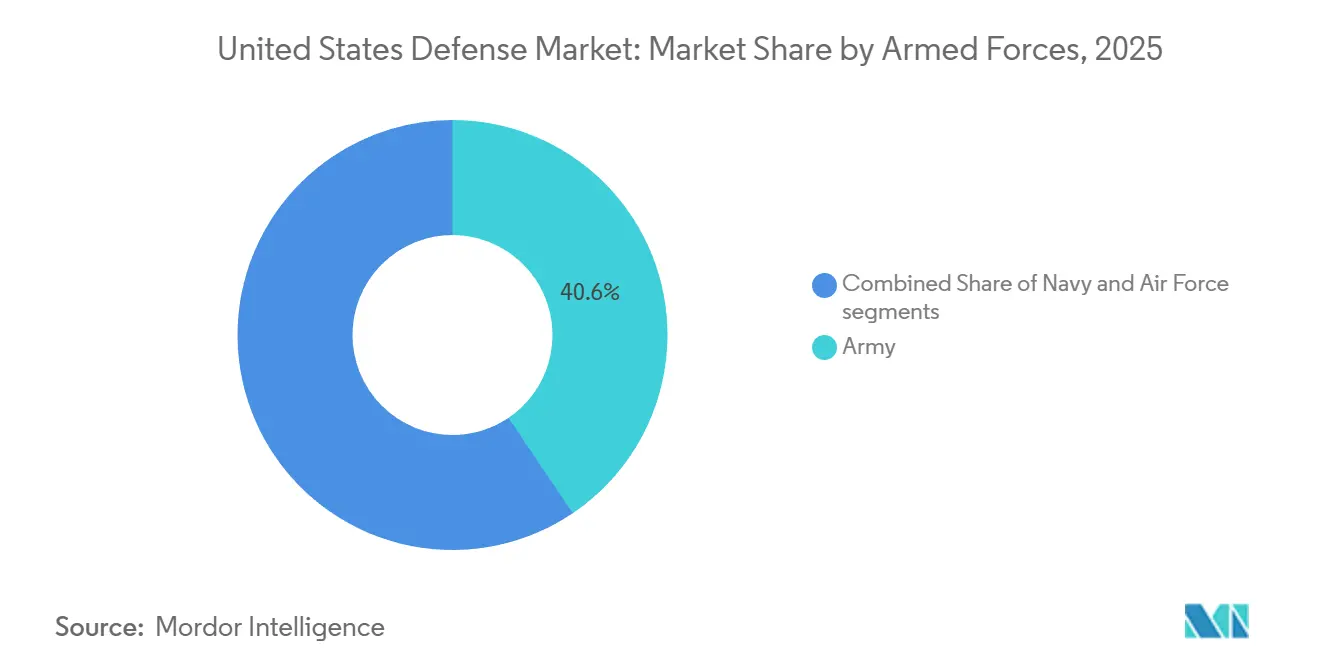

- Bis 2025 hielt das Heer unter den Streitkräften einen Marktanteil von 40,55 % am Verteidigungsmarkt der Vereinigten Staaten, während für die Luftwaffe eine CAGR von 4,98 % bis 2031 prognostiziert wird.

- Nach Typ führten C4ISR und elektronische Kriegsführung (EW) mit einem Umsatzanteil von 31,25 % im Jahr 2025; Weltraum- und Cybersysteme sollen bis 2031 mit einer CAGR von 6,12 % wachsen.

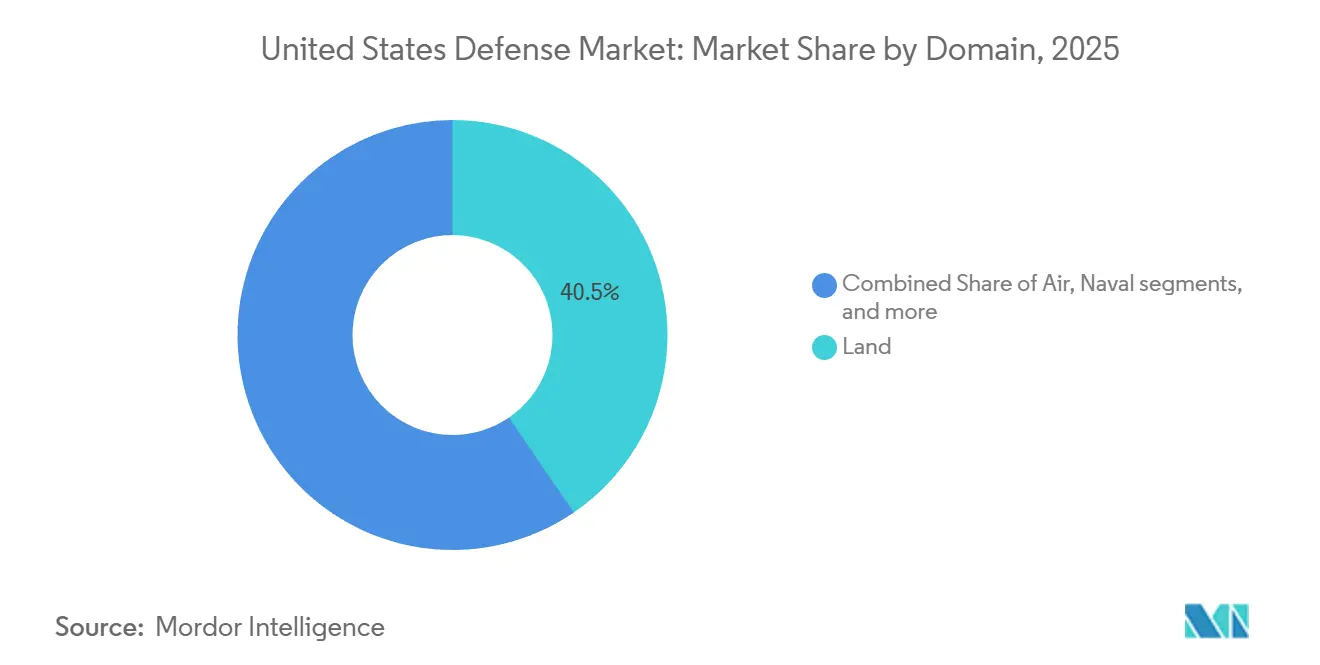

- Nach Domäne entfielen im Jahr 2025 40,45 % des Verteidigungsmarkts der Vereinigten Staaten auf Landoperationen, während Weltraumoperationen bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen werden.

- Nach Typ führten C4ISR und elektronische Kriegsführung mit einem Umsatzanteil von 31,25 % im Jahr 2025; Weltraum- und Cybersysteme sollen bis 2031 mit einer CAGR von 6,12 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Verteidigungsmarkt der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Beschleunigter Ersatz und Modernisierung veralteter Plattformen aus der Zeit des Kalten Krieges | +1.20% | Depots im kontinentalen US-Gebiet, vorwärts stationierte Einheiten im Indopazifik und in Europa | Mittelfristig (2–4 Jahre) |

| Neupriorisierung der Dominanz in mehreren Domänen durch den Großmächte-Wettbewerb | +1.50% | Das Indopazifik-Theater erhält eine überproportionale Mittelzuweisung | Langfristig (≥4 Jahre) |

| Schnelle Einführungswege gemäß dem Nationalen Verteidigungsermächtigungsgesetz für das Haushaltsjahr 2024 | +0.80% | National, frühzeitige Nutzung durch SOCOM und Kampfkommandeure | Kurzfristig (≤2 Jahre) |

| Mandate für digitales Engineering zur Verkürzung des Zyklus von der Entwicklung bis zur Inbetriebnahme | +0.70% | National, angeführt von PEO Advanced Aircraft und Army Futures Command | Mittelfristig (2–4 Jahre) |

| Kommerzielle Weltraumkostenkurven ermöglichen die Verbreitung von LEO-Konstellationen | +0.90% | Global, Weltraumstreitkräfte priorisieren resiliente Architekturen | Mittelfristig (2–4 Jahre) |

| Venture-Finanzierung aus dem Silicon Valley für Dual-Use-Start-ups | +0.60% | Technologiezentren in Südkalifornien, Boston und Austin | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ersatz und Modernisierung veralteter Plattformen aus der Zeit des Kalten Krieges

Alternde Luft-, See- und Landstreitkräfteflotten mit einem durchschnittlichen Dienstalter von drei bis vier Jahrzehnten treiben steigende Instandhaltungskosten an, die neue Beschaffungsmaßnahmen in der US-Verteidigungsindustrie verdrängen. Die Tankflugzeugklasse KC-135 und die Zerstörerklasse DDG-51 veranschaulichen, wie aufgeschobene Rekapitalisierung die Einsatzbereitschaft und die Haushalte belastet. Die Vergabe eines Auftrags im Wert von 1,381 Milliarden USD an Northrop Grumman im Februar 2025 zur Erweiterung der Software des Integrierten Gefechtsführungskommandosystems (IBCS) unterstreicht, wie die Interoperabilität mit Verbündeten die Modernisierungszeitpläne der USA beschleunigt. Die anhaltende Nachfrage nach Rekapitalisierung stützt stabile Beschaffungsvolumina, auch wenn die Stückkosten steigen und die Produktionsraten hinter den Ausmusterungsplänen zurückbleiben.

Neupriorisierung der Dominanz in mehreren Domänen durch den Großmächte-Wettbewerb

Chinas Anti-Zugangs-/Gebietsverweigungshaltung entlang der Ersten Inselkette hat kurzreichweitige Altplattformen zunehmend verwundbar gemacht und das Verteidigungsministerium (DoD) gezwungen, eindringende Luftüberlegenheitskräfte und Nahkampfkräfte aufzustellen. Im Jahr 2024 warnte der US-amerikanische Verteidigungsminister, dass China eine „gegenwärtige Bedrohung” darstelle, was die Dringlichkeit von Systemen unterstreicht, die umkämpften elektromagnetischen Umgebungen standhalten können.[1]Erin B. Logan, „Bericht an den Kongress über den NGAD-Kampfjet der Luftwaffe”, USNI.ORG Der F-47 Next Generation Air Dominance (NGAD)-Kampfjet der Luftwaffe, der im März 2025 an Boeing vergeben wurde, verkörpert diesen Wandel mit einem Kampfradius von mehr als 1.000 Seemeilen und verbesserter Tarnung.

Schnelle Einführungswege gemäß dem Nationalen Verteidigungsermächtigungsgesetz für das Haushaltsjahr 2024

Das Nationale Verteidigungsermächtigungsgesetz für das Haushaltsjahr 2024 genehmigt bis zu 100 Millionen USD jährlich pro Teilstreitkraft für Aktivitäten mit aufkommenden Technologien, die innerhalb von 24 Monaten einsatzbereit sein können, sodass Kommandeure traditionelle Meilensteinprozesse umgehen können. Das Special Operations Command hat bereits Verträge zur Abwehr unbemannter Luftfahrtsysteme und KI-gestützte ISR-Verträge innerhalb von 15 Tagen nach Bedarfsmeldungen vergeben, was eine Beschaffungsgeschwindigkeit im Venture-Tempo demonstriert, die bei Altprogrammen unbekannt war.[2]GovRegs-Redaktion, „Verfahren für dringende Beschaffung”, GOVREGS.COM Die uneinheitliche Übernahme in den Streitkräften schafft jedoch eine zweigeteilte Beschaffungslandschaft, in der Nischenfähigkeiten beschleunigt werden, während wichtige Plattformen an mehrjährige Zyklen gebunden bleiben.

Mandate für digitales Engineering zur Verkürzung des Zyklus von der Entwicklung bis zur Inbetriebnahme

Digitale Zwillinge und modellbasiertes Systemengineering verkürzen Designzeitpläne um bis zu 40 % und beschleunigen Innovationen in der gesamten US-Verteidigungsindustrie. Der NGAD-Demonstrator soll Berichten zufolge innerhalb eines Jahres nach dem digitalen Designabschluss geflogen sein, was virtuelle Prototypenmethoden validiert. Parallele Entwicklungen adaptiver Kreislauftriebwerke von GE und Pratt & Whitney veranschaulichen, wie digitales Engineering den industriellen Wettbewerb erhält und gleichzeitig die Reifung beschleunigt; die Übertragung virtueller Modelle in die Produktion legt jedoch Lücken bei Datenstandards und Cybersicherheit offen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Haushaltsobergrenzen durch fortlaufende Beschlüsse | -0.90% | Landesweit, mit Folgewirkungen auf Zulieferer | Kurzfristig (≤2 Jahre) |

| Arbeitskräftemangel in der Instandhaltung, Reparatur und Überholung in Marine- und Luftdepots | -0.60% | Öffentliche Werften und Luftlogistikzentren | Mittelfristig (2–4 Jahre) |

| Inflationsweitergabeklauseln verzögern Auftragsvergaben | -0.40% | Festpreisverträge für die Entwicklung landesweit | Kurzfristig (≤2 Jahre) |

| Belastungen durch die Einhaltung von ITAR/EAR-Vorschriften für Anbieter aufkommender Technologien | -0.30% | National, Programme zur gemeinsamen Entwicklung mit Verbündeten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsobergrenzen durch fortlaufende Beschlüsse

In acht der vergangenen zehn Haushaltsjahre begannen die Haushaltsjahre unter fortlaufenden Beschlüssen, die die Finanzierung auf dem Niveau des Vorjahres einfrieren und neue Programmanläufe verbieten. Die Übertragung von 557,10 Millionen USD aus dem Betriebsplan für das Haushaltsjahr 2025 von der F-47-Entwicklung auf eine separate Linie für kollaborative Kampfflugzeuge veranschaulicht, wie gesetzgeberische Unsicherheit die Finanzierung fragmentiert und die Stückkosten erhöht.[3]US-Kongress, „10 U.S.C. § 3601 Dringende Beschaffungsverfahren”, CONGRESS.GOV Zulieferer sehen sich mit Liquiditätsengpässen konfrontiert, die die Kapazitäten für Produktionssteigerungen untergraben, und perpetuieren einen Kreislauf, in dem Instabilität Ineffizienz und parlamentarische Skepsis erzeugt.

Arbeitskräftemangel in der Instandhaltung, Reparatur und Überholung in Marine- und Luftdepots

Öffentliche Werften und Luftlogistikkomplexe melden Vakanzen von über 20 % bei Schweißern, Elektrikern und Avionik-Technikern, was zu anhaltenden Herausforderungen bei der Belegschaft in der gesamten US-Verteidigungsindustrie führt. Wartungsverfügbarkeiten für Überwasserkampfschiffe und U-Boote überschreiten die Zeitpläne nun um 30–40 %, was die Einsatzbereitschaft der Flotte verringert und Kommandeure zwingt, Risiken in den Einsatzkalendern zu akzeptieren. Ausbildungsprogramme benötigen drei bis fünf Jahre, um Mechaniker auf Gesellschaftsniveau auszubilden, was bedeutet, dass Engpässe die Einsatzbereitschaft im mittelfristigen Zeitraum einschränken werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Streitkräften: Wachstum der Luftwaffe übertrifft den Heeresanteil

Das Heer erfasste im Jahr 2025 40,55 % des Verteidigungsmarkts der Vereinigten Staaten, was seine umfangreichen Portfolios an Bodenfahrzeugen, Luftfahrzeugen und Soldatensystemen widerspiegelt. Die Luftwaffe soll jedoch bis 2031 mit einer CAGR von 4,98 % expandieren – der schnellsten unter den Streitkräften –, angetrieben durch die Entwicklung von Kampfflugzeugen der sechsten Generation, Antrieb mit adaptivem Zyklus und die Integration von Loyal-Wingman-Varianten. Die Columbia-Klasse-U-Boote und DDG-51 Flight III-Zerstörer der Marine erhalten den maritimen Anteil aufrecht, obwohl Arbeitskräftemangel auf Werften die kurzfristigen Lieferungen dämpft.

Der NGAD-Vertrag der Luftwaffe vom März 2025 mit Boeing für mehr als 185 F-47-Kampfflugzeuge verankert ihre Expansionsstrategie, während die Benennung des YFQ-44A kollaborativen Kampfflugzeugs von Anduril im Mai 2025 ihr Engagement für die Zusammenarbeit zwischen Mensch und Maschine unterstreicht. Im Gegensatz dazu sehen sich die Modernisierungsprioritäten des Heeres – darunter das Kampffahrzeug der nächsten Generation (NGCV) und die Extended Range Cannon Artillery (ERCA) – mit Haushaltskompromissen zwischen neuer Beschaffung und der Instandhaltung veralteter Flotten konfrontiert, was das Wachstum mäßigt.

Nach Typ: C4ISR-Führerschaft trifft auf Weltraum-Cyber-Aufschwung

C4ISR und elektronische Kriegsführung dominierten den Markt mit einem Umsatzanteil von 31,25 % am Verteidigungsmarkt der Vereinigten Staaten im Jahr 2025, angetrieben durch Investitionen in das gemeinsame domänenübergreifende Befehls- und Kontrollsystem (JADC2) und Radarprogramme der nächsten Generation. Weltraum- und Cybersysteme sind zwar kleiner, sollen aber mit einer CAGR von 6,12 % wachsen, was die Nachfrage nach resilienten Raketenwarnsystemen und KI-gestützter Cyberabwehr widerspiegelt. Waffen und Munition profitieren von Mandaten zur Bestandsauffüllung im Zusammenhang mit Abzügen aus der Ukraine und Notfallplanung im Indopazifik.

Der MEO-Raketenwarnsystemauftrag von BAE Systems im Wert von 1,20 Milliarden USD ist ein Beispiel für den Schwung im Weltraumsegment. Das Cyberwachstum wird durch die Initiativen des US Cyber Command zur Bedrohungsreaktion mit Maschinengeschwindigkeit angeführt. Der Wandel von hardwarezentrierten Plattformen zu softwaredefinierten Architekturen ermöglicht Over-the-Air-Upgrades, die Lebenszykluskosten senken und eine kontinuierliche Modernisierung verbessern.

Nach Domäne: Vorherrschaft des Landes weicht der Weltraumexpansion

Landoperationen behielten im Jahr 2025 40,45 % der Ausgaben im Verteidigungsmarkt der Vereinigten Staaten. Der Weltraum ist jedoch die am schnellsten wachsende Domäne mit einer CAGR von 6,98 % bis 2031, angetrieben durch die Strategie der Weltraumstreitkräfte für verbreitete Konstellationen. Die Ausgaben für die Luftdomäne bleiben aufgrund der Modernisierung von Kampfflugzeugen, Tankflugzeugen und Bombern robust, obwohl Unsicherheiten über den NGAD-Zeitplan Risiken einbringen. Marine-Investitionen konzentrieren sich auf Columbia-Klasse-U-Boote und Trägerluftfahrt, doch Rückstände auf Werften verzögern Lieferungen.

Der Aufstieg des Weltraums wird durch die Raketenwarnsatellitenkonstellation von BAE und die Transportschicht Tranche 1 der Space Development Agency veranschaulicht. Das langsamere Wachstum des Landes resultiert aus Programmstreichungen des Heeres und der Reifung seines Modernisierungsportfolios. Die Domäne des Cyber-elektromagnetischen Spektrums wächst zwar klein, aber schnell, da Werkzeuge für elektronische Kriegsführung und Spektrummanagement Haushaltspriorität gewinnen.

Nach Beschaffungsart: Inländische Produktion behauptet die Führungsposition

Die inländische Produktion machte 69,54 % der Ausgaben im Jahr 2025 aus und soll mit einer CAGR von 5,29 % steigen. Befugnisse des Defense Production Act und Onshoring-Mandate für kritische Mineralien und Halbleiter stärken die inländische Beschaffung. Andurils geplante Fabrik in Ohio zur Massenproduktion autonomer Systeme ist ein Beispiel für venture-finanziertes Onshoring. Die ausländische Beschaffung wächst langsamer, eingeschränkt durch ITAR-Beschränkungen und Haushaltsdruck bei Verbündeten.

Die Gesamtobergrenze von 200 Millionen USD des Nationalen Verteidigungsermächtigungsgesetzes für das Haushaltsjahr 2024 für dringende Beschaffungen begünstigt inländische Lieferanten, die zu Festpreisen schnell Prototypen entwickeln können. Die parlamentarische Kontrolle von Lieferketten mit China-Verbindungen und Abhängigkeiten von seltenen Erden kippt den Markt weiter zugunsten vertikal integrierter US-amerikanischer Produzenten, was den Markteintritt für ausländische Anbieter selbst aus Vertragsstaaten erschwert.

Geografische Analyse

Die Beschaffung erstreckt sich auf alle 50 Bundesstaaten, doch Theaterprioritäten prägen die Ausgaben. Indopazifik-Zuweisungen betonen weitreichende Feuer, ISR und Mobilitätsgüter zur Eindämmung Chinas. Die Übung Bamboo Eagle-Resolute Force Pacific der Luftwaffe im Sommer 2025 setzte 300 Flugzeuge und 2.000 Personal auf verteilten Stützpunkten ein und demonstrierte Konzepte des agilen Kampfeinsatzes, die die Nachfrage nach Expeditionsunterstützungssystemen ankurbeln. Europäische Investitionen priorisieren die NATO-Interoperabilität, wie der Vertragsanteil von Northrop Grumman im Wert von 347,60 Millionen USD für die polnische Luftverteidigungsintegration zeigt.

Inländische Depotnetzwerke in Norfolk, Portsmouth, Pearl Harbor, Tinker AFB, Hill AFB und Warner Robins verzeichnen Vakanzen bei Facharbeitern von über 20 %, was Wartungszeitpläne verlängert. Das in Austin ansässige Army Futures Command verankert die Zusammenarbeit im Bereich digitales Engineering mit kommerziellen Technologiezentren, während die Operationen der Weltraumstreitkräfte in Colorado Springs, Los Angeles und Huntsville konzentriert sind. Gebiete mit hohen Lebenshaltungskosten wie Südkalifornien und der Boston-Korridor konzentrieren Luft- und Raumfahrttalente, kämpfen jedoch mit der Mitarbeiterbindung, was zur Konsolidierung von Unterauftragnehmern führt.

Wettbewerbslandschaft

Die fünf traditionellen Hauptauftragnehmer, nämlich Lockheed Martin Corporation, RTX Corporation, The Boeing Company, General Dynamics Corporation und Northrop Grumman Corporation, sicherten sich im Jahr 2025 gemeinsam einen erheblichen Primärauftragswert, was eine moderate Konzentration widerspiegelt. Lockheed Martins F-35-, THAAD- und Sikorsky-Portfolios bieten Domänendiversifizierung, während RTX nach der Fusion Raketen, Radare und Triebwerke integriert. Boeings KC-46-Verzögerungen und Turbulenzen in der kommerziellen Luftfahrt schränken das Verteidigungswachstum ein, während Northrop Grumman von strategischen Systemprogrammen und General Dynamics von Schiffbau und gepanzerten Fahrzeugen profitiert.

Venture-finanzierte Disruptoren untergraben den Marktanteil der etablierten Unternehmen bei autonomen Systemen und softwaredefinierten Plattformen. Andurils kumulierte Finanzierung von 6,26 Milliarden USD und eine Bewertung von 30,5 Milliarden USD ermöglichen Investitionen in Arsenal, eine Fabrik, die auf die jährliche Massenproduktion von Zehntausenden autonomer Systeme abzielt.[4]Julie Bort, „Anduril sammelt 2,5 Milliarden USD bei einer Bewertung von 30,5 Milliarden USD ein”, TECHCRUNCH.COM Die Auswahl des kollaborativen Kampfflugzeugs YFQ-44A von Anduril durch die Luftwaffe bestätigt die Fähigkeit von Start-ups, in hochwertige Kampfflugzeugnischen einzudringen. Chancen in weißen Flecken konzentrieren sich auf KI-gestützte Missionsplanung, Abwehr unbemannter Luftfahrtsysteme und sichere Cloud-Architekturen, doch ITAR-Compliance und Sicherheitsfreigabe-Pipelines bleiben Hindernisse für Neueinsteiger.

Strategien zum geistigen Eigentum divergieren: Andurils mehr als 350 Patente zur Bildrauschreduzierung und zum modularen Fahrzeugmanagement veranschaulichen, wie Dual-Use-Einsteiger verteidigungsfähige Technologiepositionen aufbauen.[5]PitchBook-Analysten, „Anduril Industries Unternehmensprofil 2025”, PITCHBOOK.COM Traditionelle Hauptauftragnehmer reagieren mit Initiativen für offene Systeme und Venture-Investment-Armen, um externe Innovationen zu absorbieren. Die Wettbewerbsdynamik hängt zunehmend von Software-Agilität, Lieferkettenresilienz und der Fähigkeit zur schnellen Produktionsskalierung ab.

Führende Unternehmen der US-Verteidigungsindustrie

Lockheed Martin Corporation

The Boeing Company

General Dynamics Corporation

RTX Corporation

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das US-amerikanische Verteidigungsministerium und Lockheed Martin schlossen eine Vereinbarung ab, die Produktion von PAC-3 Missile Segment Enhancement-Einheiten über sieben Jahre mehr als zu verdreifachen.

- Oktober 2025: General Dynamics Mission Systems gab bekannt, dass es vom US-amerikanischen Heer einen Vertrag im Wert von 28,30 Millionen USD erhalten hat, um kritische C5ISR/EW Modular Open Suite of Standards (CMOSS) Mounted Form Factor (CMFF)-Prototypsysteme zu liefern.

- September 2025: Die Marine vergab Verträge für die Entwicklung von kollaborativen Kampfflugzeug-Drohnen an führende Verteidigungsunternehmen, darunter Anduril, Lockheed Martin, General Atomics, Boeing und Northrop Grumman.

Berichtsumfang des Verteidigungsmarkts der Vereinigten Staaten

Die Studie zum Verteidigungsmarkt der Vereinigten Staaten analysiert historische, aktuelle und prognostizierte Haushaltszuweisungs- und Ausgabenmuster. Der Markt umfasst eine Reihe von Aktivitäten, Produkten und Dienstleistungen, die nationale Verteidigungs- und Sicherheitsanforderungen unterstützen. Die Verteidigungsstrategie des Landes konzentriert sich auf den Schutz vor externen und internen Bedrohungen bei gleichzeitiger Wahrung strategischer Interessen.

Die Studie untersucht Beschaffungs- und Modernisierungspläne für die britischen Streitkräfte. Sie umfasst auch Investitionen in die Entwicklung und den Einsatz von Satelliten sowie die Forschung und Entwicklung fortschrittlicher Technologien, einschließlich gerichteter Energiewaffen (DEW), Hyperschallraketen, unbemannter Systeme, fortschrittlicher Verbundwerkstoffe und fortschrittlicher Fertigungstechnologien wie dem 3D-Druck.

Der Verteidigungsmarkt der Vereinigten Staaten ist nach Streitkräften, Typ, Domäne und Beschaffungsart segmentiert. Nach Streitkräften ist der Markt in Luftwaffe, Heer, Marine und Weltraumstreitkräfte segmentiert. Nach Typ ist der Markt in Personalausbildung und -schutz, C4ISR und elektronische Kriegsführung, Fahrzeuge, Waffen und Munition, unbemannte Systeme sowie Weltraum- und Cybersysteme segmentiert. Nach Domäne ist der Markt in Land, Luft, Marine, Weltraum sowie Cyber und elektromagnetisches Spektrum segmentiert. Nach Beschaffungsart ist der Markt in inländische Produktion und ausländische Beschaffung segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Luftwaffe |

| Heer |

| Marine |

| Weltraumstreitkräfte |

| Personalausbildung und -schutz |

| C4ISR und elektronische Kriegsführung |

| Fahrzeuge |

| Waffen und Munition |

| Unbemannte Systeme |

| Weltraum- und Cybersysteme |

| Land |

| Luft |

| Marine |

| Weltraum |

| Cyber und elektromagnetisches Spektrum |

| Inländische Produktion |

| Ausländische Beschaffung |

| Nach Streitkräften | Luftwaffe |

| Heer | |

| Marine | |

| Weltraumstreitkräfte | |

| Nach Typ | Personalausbildung und -schutz |

| C4ISR und elektronische Kriegsführung | |

| Fahrzeuge | |

| Waffen und Munition | |

| Unbemannte Systeme | |

| Weltraum- und Cybersysteme | |

| Nach Domäne | Land |

| Luft | |

| Marine | |

| Weltraum | |

| Cyber und elektromagnetisches Spektrum | |

| Nach Beschaffungsart | Inländische Produktion |

| Ausländische Beschaffung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch waren die US-amerikanischen Verteidigungsausgaben im Jahr 2026 und welche CAGR wird bis 2031 prognostiziert?

Die Ausgaben erreichten im Jahr 2026 354,48 Milliarden USD und sollen bis 2031 mit einer CAGR von 3,64 % steigen.

Welcher Teilstreitkraft wird bis 2031 das schnellste Haushaltswachstum prognostiziert?

Das Luftwaffensegment soll mit einer CAGR von 4,98 % expandieren, angetrieben durch Programme für Kampfflugzeuge der sechsten Generation und kollaborative Kampfflugzeuge.

Welcher Fähigkeitsbereich soll in den nächsten fünf Jahren am schnellsten wachsen?

Die Ausgaben für Weltraum- und Cybersysteme sollen mit einer CAGR von 6,12 % steigen, da das Pentagon verbreitete LEO-Raketenwarnsatellitenkonstellation und KI-gestützte Cyberabwehr aufbaut.

Welcher Anteil der Beschaffungen im Jahr 2025 stammte von inländischen Lieferanten?

Die inländische Produktion machte 69,54 % der Ausgaben im Jahr 2025 aus und soll mit einer CAGR von 5,29 % wachsen.

Wie werden sich die Ausgaben für die Weltraumdomäne bis 2031 entwickeln?

Weltraumzuweisungen wachsen mit einer CAGR von 6,98 % – der höchsten unter allen Domänen –, angetrieben durch resiliente Raketenwarnsysteme und Verfolgungsprogramme.

Welcher Kapitaltrend ermöglicht es venture-finanzierten Unternehmen, mit traditionellen Hauptauftragnehmern zu konkurrieren?

Große Venture-Finanzierungsrunden in der Spätphase – exemplarisch durch Andurils Series G in Höhe von 2,5 Milliarden USD im Jahr 2025 – finanzieren die skalierbare Produktion autonomer Systeme und beschleunigen die Technologieintegration.

Wie beeinflussen fortlaufende Beschlüsse die Zeitpläne für Verteidigungsverträge?

Finanzierungsstopps durch fortlaufende Beschlüsse verzögern neue Programmanläufe, schieben Auftragsvergaben auf und erhöhen die Stückkosten aufgrund von Produktionsineffizienzen um 5–10 %.

Seite zuletzt aktualisiert am: