Marktgröße und Marktanteil für große Satelliten

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 79.21 Milliarden US-Dollar |

| Marktgröße (2030) | 123.2 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.24% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für große Satelliten von Mordor Intelligence

Die Marktgröße für große Satelliten wird im Jahr 2025 auf 79,21 Milliarden USD geschätzt und soll bis 2030 einen Wert von 123,2 Milliarden USD erreichen, mit einer CAGR von 9,24 % während des Prognosezeitraums (2025–2030).

Die Branche für große Satelliten befindet sich in einem bedeutenden Wandel, der durch technologische Fortschritte und sich verändernde Marktdynamiken angetrieben wird. Der traditionelle Fokus auf Satelliten in geostationärer Umlaufbahn (GEO) verschiebt sich, da Verbesserungen in der Technologie die Herstellungs- und Startkosten in den letzten Jahren erheblich gesenkt haben. Diese Entwicklung hat Einsätze in der niedrigen Erdumlaufbahn (LEO) für Satellitenbetreiber rentabler und attraktiver gemacht. Der Satellitenmarkt hat ein robustes Aktivitätsniveau gezeigt, mit 214 gestarteten großen Satelliten im Zeitraum 2017–2022, was die anhaltende Nachfrage nach Kapazitäten großer Satelliten in verschiedenen Anwendungen unterstreicht.

Der Sektor erlebt erhebliche Investitionen in Forschung und Entwicklung, insbesondere in Antriebstechnologien und Satellitenherstellungskapazitäten. Flüssigkraftstoff-Antriebssysteme dominieren weiterhin die Branche und machen 73,3 % aller Antriebstechnologien im Jahr 2023 aus, aufgrund ihrer hohen Effizienz, Steuerbarkeit und Zuverlässigkeit für Langzeitmissionen. Diese technologischen Entwicklungen ermöglichen es Satelliten, größere Nutzlasten, leistungsstärkere Sensoren und fortschrittliche Satellitensysteme zu tragen, während gleichzeitig die Betriebskosten gesenkt und die Missionsflexibilität verbessert werden.

Staatliche Raumfahrtbehörden und kommerzielle Betreiber konzentrieren sich zunehmend auf die Entwicklung anspruchsvoller Erdbeobachtungs- und Kommunikationsfähigkeiten. Chinas erhebliche Investition von 10,2 Milliarden USD in sein Raumfahrtministerium im Jahr 2022 verdeutlicht das wachsende staatliche Engagement für die Entwicklung der Raumfahrtinfrastruktur. Diese Investitionen treiben Innovationen im Satellitendesign voran, wobei moderne große Satelliten strahlungsgehärtete Elektronik, größere ausfahrbare Solarpanele und redundante Subsysteme integrieren, um eine verlängerte Betriebslebensdauer von 5–10 Jahren zu gewährleisten.

Die Branche erlebt eine bemerkenswerte Verschiebung in den Satellitenanwendungen und Betriebsanforderungen. Große Satelliten werden für vielfältige Zwecke eingesetzt, darunter elektronische Aufklärung, Erdwissenschaften, Meteorologie, Laserbildgebung und optische Bildgebung. Die Satellitenherstellungsbranche hat sich weiterentwickelt, um diesen vielfältigen Anforderungen gerecht zu werden, wobei Satellitenhersteller fortschrittliche Materialien und modulare Designs integrieren, um Flexibilität und Zuverlässigkeit zu verbessern. Diese Entwicklung ist besonders in der Region Asien-Pazifik erkennbar, wo im Zeitraum 2017–2022 etwa 90 große Satelliten hergestellt und gestartet wurden, was die wachsenden Kapazitäten der Region in der Satellitenherstellung und -einführung demonstriert.

Globale Trends und Erkenntnisse im Markt für große Satelliten

Ein Trend zu besserem Kraftstoff- und Betriebswirkungsgrad wurde beobachtet

- Die Masse eines Satelliten hat einen erheblichen Einfluss auf den Start des Satelliten. Dies liegt daran, dass ein schwererer Satellit mehr Kraftstoff und Energie benötigt, um ihn in den Weltraum zu starten. Der Start eines Satelliten beinhaltet die Beschleunigung auf eine sehr hohe Geschwindigkeit, typischerweise etwa 28.000 Kilometer pro Stunde, um ihn in eine Umlaufbahn um die Erde zu bringen. Die erforderliche Energiemenge, um diese Geschwindigkeit zu erreichen, ist proportional zur Masse des Satelliten.

- Galaxy 33 und Galaxy 34, lokale Kommunikationssatelliten, die von Intelsat entwickelt wurden, wurden im Oktober 2022 in den Vereinigten Staaten gestartet. Diese gehörten zu den weltweit bemerkenswertesten Entwicklungen und Starts von Satelliten. Ebenso wurde im März 2022 ein geostationärer aktiver Umweltsatellit von Lockheed Martin gestartet, ein fortschrittlicher Wettersatellit. In Europa ist der Start des Satelliten I-6 F2 für 2023 geplant.

- Infolgedessen erfordert ein schwererer Satellit eine größere Rakete und mehr Kraftstoff, um ihn in den Weltraum zu starten. Dies wiederum erhöht die Startkosten und kann auch die Arten von Startfahrzeugen einschränken, die verwendet werden können. Die wichtigsten Klassifizierungstypen nach Masse sind große Satelliten mit mehr als 1.000 kg. Diese großen Satelliten sind hauptsächlich für Betriebszwecke mit einer langen Lebensdauer ausgelegt. Diese Satelliten werden von verschiedenen Ländern eingesetzt, um größere Fernerkundungsnutzlasten, eine größere Anzahl von Transpondern und größere Antennen für Kommunikationszwecke zu tragen. Diese Betriebssatelliten verfügen über Redundanz für alle wichtigen Subsysteme, um zufällige Ausfälle in Subsystemen zu unterstützen. Größere Satelliten werden typischerweise mit strahlungsgehärteter raumfahrttauglicher Elektronik gebaut. Im Zeitraum 2017–2022 wurden weltweit über 200 große Satelliten hergestellt und gestartet.

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

Steigende Raumfahrtausgaben verschiedener Raumfahrtbehörden weltweit werden voraussichtlich positive Auswirkungen auf die Kategorie der großen Satelliten haben

- Forschungs- und Entwicklungsausgaben für große Satelliten sind ein wichtiger Faktor für die Förderung von Innovation und Technologieentwicklung in der Satellitenbranche. In den letzten Jahren steigt der globale Trend bei den Forschungs- und Entwicklungsausgaben für große Satelliten weiter an, was auf mehrere Faktoren zurückzuführen ist, darunter schnelle Fortschritte in der Satellitentechnologie, neue Materialien, Antriebssysteme und Elektronik, die den Bedarf an Forschungs- und Entwicklungsinvestitionen für die Entwicklung großer Satelliten antreiben, die diese Innovationen nutzen können.

- Große Satelliten werden für eine Vielzahl von Anwendungen eingesetzt, darunter Kommunikation, Navigation und Erdbeobachtung. Da die Nachfrage nach diesen Anwendungen weiter wächst, investieren Unternehmen in Forschung und Entwicklung, um große Satelliten zu entwickeln, die diesen Anforderungen gerecht werden können. Derzeit verfügen in der Region Asien-Pazifik China, Indien und Japan über eine vollständige End-to-End-Raumfahrtkapazität und Raumfahrtinfrastruktur, Raumfahrttechnologie (Kommunikations-, Erdbeobachtungs- und Navigationssatelliten), Satellitenherstellung, Raketen und Raumfahrtzentren. Andere Länder in der Region sind auf internationale Zusammenarbeit angewiesen, um ihre jeweiligen Raumfahrtprogramme durchzuführen. Im Juni 2022 wurde die Nuri-Rakete von Südkorea gestartet und sechs Satelliten in die Umlaufbahn gebracht, womit es das siebte Land der Welt wurde, das erfolgreich eine Nutzlast von mehr als einer Tonne auf einem Luftstartfahrzeug gestartet hat.

- Die südkoreanische Regierung kündigte in ihrem Budget 2022 eine Investition von 619 Millionen USD in das Raumfahrtsegment an, die die Entwicklung eines Raumfahrtzentrums, den Bau eines Satellitennavigationssystems und eines 6G-Kommunikationsnetzes umfasst. Die Ausgaben für Raumfahrt und Forschungsstipendien werden voraussichtlich in der Region steigen und damit die Bedeutung des Sektors in jedem Bereich der globalen Wirtschaft erhöhen.

Segmentanalyse: Anwendung

Erdbeobachtungssegment im Markt für große Satelliten

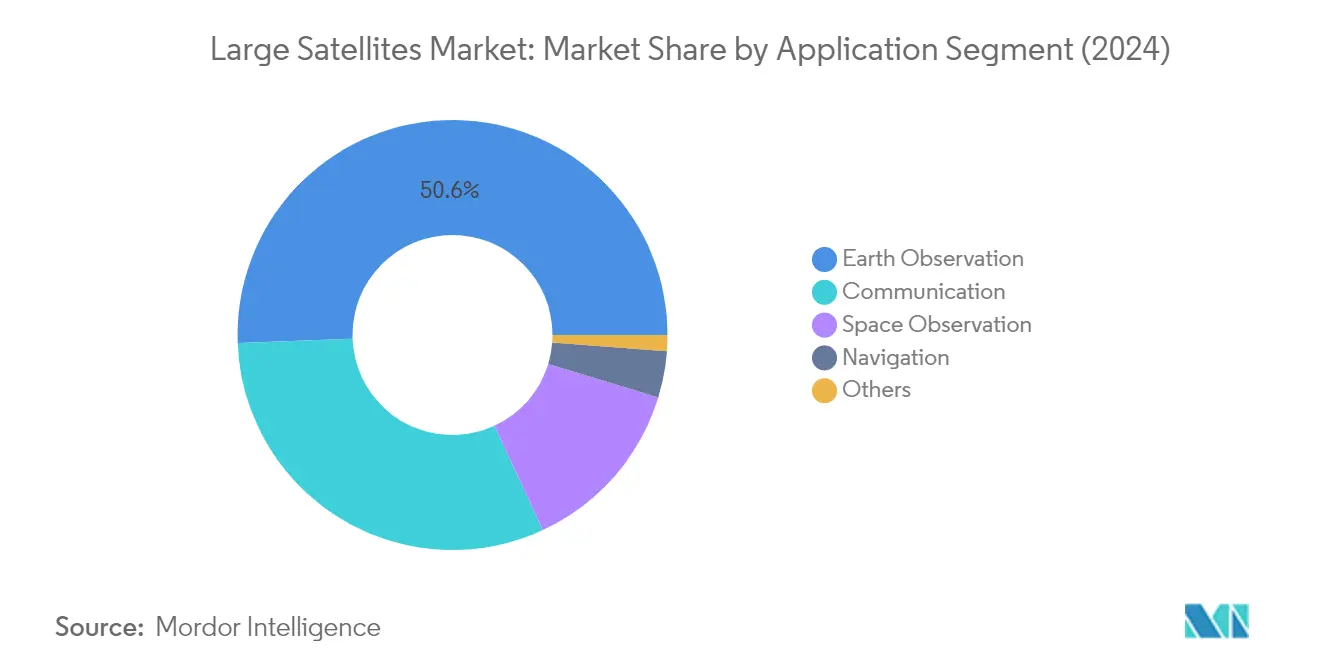

Erdbeobachtungssatelliten stellen das größte Segment im globalen Markt für große Satelliten dar und machen im Jahr 2024 einen Marktanteil von etwa 51 % aus. Diese Satelliten sind mit hochauflösenden Kameras und Sensoren ausgestattet, die in der Lage sind, detaillierte Bilder der Erdoberfläche aufzunehmen, mit räumlichen Auflösungen von einigen Metern bis hin zur Submeter-Ebene. Dies ermöglicht die Identifizierung feinkörniger Merkmale und Veränderungen in verschiedenen Anwendungen, einschließlich Landnutzungsüberwachung, Bewertung von Entwaldung, Vegetationsmustern, Urbanisierung und landwirtschaftlichen Aktivitäten. Erdbeobachtungssatelliten spielen auch eine entscheidende Rolle bei der Überwachung von Naturkatastrophen wie Überschwemmungen, Hurrikanen, Waldbränden, Erdbeben und Vulkanausbrüchen und liefern nahezu Echtzeit-Daten, die Frühwarnsysteme, Katastrophenschutzplanung, Schadensbeurteilung und Maßnahmen zur Erholung nach Katastrophen ermöglichen.

Erdbeobachtungssegment im Markt für große Satelliten

Das Segment der Erdbeobachtungssatelliten wird voraussichtlich auch das am schnellsten wachsende Hauptsegment im Markt für große Satelliten sein, mit einer erwarteten Wachstumsrate von etwa 12 % im Zeitraum 2024–2029. Dieses Wachstum wird durch die steigende Nachfrage nach genauen und zeitnahen Erdbeobachtungsdaten in mehreren Sektoren angetrieben. Die Expansion des Segments wird durch technologische Fortschritte bei Sensorfähigkeiten, Datenverarbeitung und Analytik unterstützt, die anspruchsvollere Anwendungen in der Umweltüberwachung, Stadtplanung und Klimawandelforschung ermöglichen. Die hochauflösenden Bildgebungsfähigkeiten dieser Satelliten verbessern sich kontinuierlich und ermöglichen eine detailliertere Analyse der Oberflächenmerkmale der Erde und deren Veränderungen im Laufe der Zeit. Dieser technologische Fortschritt, kombiniert mit dem wachsenden Bedarf an Umweltüberwachung und Katastrophenmanagement, wird voraussichtlich ein erhebliches Wachstum in diesem Segment antreiben.

Verbleibende Segmente in der Anwendung

Der Markt für große Satelliten umfasst mehrere weitere bedeutende Anwendungssegmente über die Erdbeobachtung hinaus. Das Segment der Kommunikationssatelliten dient als entscheidende Komponente und ermöglicht globale Konnektivität durch Satelliten-TV, Internetdienste und Telekommunikation. Das Segment der Navigationssatelliten unterstützt globale Positionierungs- und Zeitgebungsdienste, die für verschiedene Anwendungen unerlässlich sind. Das Segment der Weltraumbeobachtung konzentriert sich auf astronomische Forschung und Tiefraumerkundung, während das Sonstige-Segment spezialisierte Anwendungen wie Technologiedemonstration und Bildungszwecke umfasst. Jedes dieser Segmente trägt auf einzigartige Weise zum gesamten Marktökosystem bei und bedient unterschiedliche Endnutzerbedürfnisse und technologische Anforderungen in der Raumfahrtbranche.

Segmentanalyse: Orbitklasse

LEO-Segment im Markt für große Satelliten

Die niedrige Erdumlaufbahn (LEO) dominiert den Markt für große Satelliten und hält im Jahr 2024 einen Marktanteil von etwa 52 %. Diese bedeutende Marktposition wird durch die Kosteneffizienz des Segments bei der Entwicklung und dem Einsatz von Satelliten sowie durch die zusätzlichen Vorteile der Erdnähe angetrieben. LEO-Satelliten werden umfassend für Kommunikationssatelliten, militärische Aufklärung, Spionage und verschiedene Bildgebungsanwendungen genutzt. Die reduzierte Signallaufzeit zu LEO führt zu geringerer Latenz bei der Kommunikation, was diese Satelliten besonders effektiv für moderne Telekommunikationsbedürfnisse macht. Die LEO-Konstellationsnetzwerksatelliten umkreisen die Erde mit Geschwindigkeiten von 27.000 km/h und arbeiten in L-Band-Radiofrequenzen, die weniger anfällig für Störungen durch Wetterbedingungen und atmosphärische Effekte sind, was sie gut für Kommunikationssysteme geeignet macht.

MEO-Segment im Markt für große Satelliten

Satelliten in mittlerer Erdumlaufbahn (MEO) entwickeln sich zum am schnellsten wachsenden Segment im Markt für große Satelliten, mit Prognosen, die ein robustes Wachstum von etwa 14 % im Zeitraum 2024–2029 anzeigen. MEO-Satelliten, die in einer Höhe von etwa 20.000 km operieren, werden zunehmend wichtig für die Infrastruktur von Satellitenkommunikation und Navigationssatelliten. Der zunehmende Einsatz von MEO-Satelliten durch das Militär wird durch ihre verbesserte Signalstärke, verbesserte Kommunikations- und Datenübertragungsfähigkeiten und eine größere Abdeckungsfläche angetrieben. Diese Vorteile haben zu einem Anstieg der Nachfrage nach MEO-Satellitentechnologie aus dem Militärsektor geführt. Das Wachstum des Segments wird durch laufende Entwicklungen in den Fähigkeiten zur Raketenverfolgung und strategischen Verteidigungsanwendungen weiter unterstützt, wie beispielsweise durch Programme des Weltraumkommandos der US Space Force.

Verbleibende Segmente in der Orbitklasse

Das Segment der geostationären Satelliten spielt weiterhin eine entscheidende Rolle im Markt für große Satelliten, insbesondere für die langfristige Abdeckung bestimmter Regionen der Erde. Geostationäre Satelliten sind für Telekommunikation, Rundfunk und Satelliten-TV-Dienste unerlässlich und ermöglichen die kontinuierliche Beobachtung fester Gebiete sowie die Unterstützung genauer Wettervorhersagen und die Erkennung schwerer Wetterereignisse. Diese Satelliten tragen auch erheblich zu präzisen Zeitmessungs- und Synchronisationssystemen bei und liefern genaue Zeitsignale, die in der Telekommunikation, Netzwerksynchronisation und wissenschaftlichen Forschung verwendet werden. Die stabile und vorhersehbare Natur von GEO ermöglicht eine zuverlässige Zeitsignalübertragung, was es zu einer unverzichtbaren Orbitklasse für verschiedene kommerzielle und militärische Anwendungen macht.

Segmentanalyse: Endnutzer

Militär- und Regierungssegment im Markt für große Satelliten

Das Militär- und Regierungssegment dominiert den Markt für große Satelliten und macht im Jahr 2024 etwa 85 % des gesamten Marktwerts aus. Dieser bedeutende Marktanteil wird durch den steigenden Bedarf an schnelleren strategischen Kommunikationssystemen, taktischen Datenverbindungen und modernen netzwerkzentrierten Kampftruppenfähigkeiten angetrieben. Militärische C4ISR-Systeme bewegen sich zunehmend in Richtung der Integration höherer Ebenen satellitenbasierter Architekturen, während die wachsende Bedeutung von Weltraumstreitkräften weltweit es Militärorganisationen ermöglicht hat, das Kommando über Satellitenkommunikation zu übernehmen. Das Wachstum des Segments wird durch die zunehmende Einführung von Geospatial-Systemen für eine bessere Überwachung und schnellere Reaktionszeiten sowie durch Fortschritte in der elektronischen Kriegsführungstechnologie und die Entwicklung neuer Technologien zur Verbesserung der Fähigkeiten militärischer C4ISR-Systeme weiter unterstützt.

Kommerzielles Segment im Markt für große Satelliten

Das kommerzielle Segment wird voraussichtlich das schnellste Wachstum im Markt für große Satelliten verzeichnen, mit einer erwarteten Wachstumsrate von etwa 11 % im Zeitraum 2024–2029. Dieses Wachstum wird hauptsächlich durch die wachsende Basis von Satellitenanwendungen und -diensten angetrieben, einschließlich GPS-fähiger Dienste und schnellerer Internetkonnektivität. Große kommerzielle Satelliten, die in GEO- oder LEO-Konstellationen eingesetzt werden, unterstützen zunehmend die Internetkonnektivität, insbesondere in unterversorgten oder abgelegenen Gebieten, und ermöglichen Breitband-Internetzugang sowie die Überbrückung der digitalen Kluft, wo terrestrische Infrastruktur begrenzt oder nicht vorhanden ist. Das Wachstum des Segments wird durch die steigende Nachfrage nach Satelliten-Internetdiensten weiter angetrieben, die Satellitensignale zum Senden und Empfangen von Daten nutzen, insbesondere mit neuen Satelliten-Internetkonstellationen, die in der niedrigen Erdumlaufbahn entwickelt werden, um latenzarmen Internetzugang aus dem Weltraum zu ermöglichen.

Verbleibende Segmente in der Endnutzersegmentierung

Das Sonstige-Segment im Markt für große Satelliten umfasst Satelliten, die von Forschungseinrichtungen, Hochschulen und Nichtregierungsorganisationen gebaut und genutzt werden. Obwohl dieses Segment einen kleineren Teil des Marktes darstellt, spielt es eine entscheidende Rolle in der raumfahrtbezogenen Forschung, Technologieentwicklung und Erdbeobachtung. Technische Forschungsinstitute sind weiterhin bedeutende Entwickler von Satelliten, obwohl die hohen Entwicklungskosten großer Satelliten deren Einsatz für diese Zwecke einschränken. Das Segment profitiert von regionalen staatlichen und privaten Sektorfinanzierungen, die für Forschung und Innovation im Raumfahrtsegment bereitgestellt werden, und trägt zur Entwicklung neuer Raumfahrttechnologien und zur Unterstützung struktureller Veränderungen in der Branche bei.

Segmentanalyse: Antriebstechnologie

Flüssigkraftstoffsegment im Markt für große Satelliten

Die Flüssigkraftstoff-Antriebstechnologie dominiert den Markt für große Satelliten und hält im Jahr 2024 einen Marktanteil von etwa 73 %. Diese Dominanz ist auf ihre hohe Effizienz, Steuerbarkeit, Zuverlässigkeit und verlängerte Lebensdauerfähigkeiten zurückzuführen, die sie zur idealen Wahl für Raumfahrtmissionen machen. Die Vielseitigkeit der Technologie ermöglicht ihren Einsatz in verschiedenen Orbitklassen für Satelliten, einschließlich geostationärer Satelliten, niedriger Erdumlaufbahn, Polarumlaufbahn und sonnensynchroner Umlaufbahn. Alternative Treibstofftechnologien für chemischen Antrieb werden als Ersatz für Hydrazin aufgrund von Handhabungs- und Toxizitätsbedenken entwickelt, einschließlich grüner ionischer Flüssigkeiten und konventioneller Treibstoffe wie Wasserstoffperoxid oder elektrolysiertem Wasser. Diese grünen Flüssigkraftstoff-Treibstoffe bieten verbesserte spezifische Impulse im Vergleich zu bestehenden Hydrazin-Monopropellant-Triebwerken nach dem Stand der Technik, während sie auch niedrigere minimale Lagertemperaturen bieten, die bestimmten Raumfahrzeugkonfigurationen zugutekommen.

Gasbasiertes Segment im Markt für große Satelliten

Das gasbasierte Antriebssegment wird voraussichtlich im Zeitraum 2024–2029 das schnellste Wachstum im Markt für große Satelliten verzeichnen, mit einer erwarteten CAGR von etwa 13 %. Dieses Wachstum wird durch die Einfachheit, Effizienz und Zuverlässigkeit der Technologie in Raumfahrtanwendungen angetrieben. Gasbasierte Antriebssysteme ermöglichen Bewegungen durch verschiedene Mechanismen, einschließlich Hydrazin-Systemen, Einzel- oder Doppelantriebssystemen, Hybridsystemen und Kalt-/Heißluftsystemen. Diese Systeme sind besonders wertvoll, wenn starker Schub oder schnelles Manövrieren erforderlich ist. Unternehmen investieren aktiv in Forschung und Entwicklung, um die gasbasierten Antriebsfähigkeiten zu verbessern, wobei Innovationen sich auf die Verbesserung der Schubleistung, des spezifischen Impulses und der Gesamtsystemeffizienz konzentrieren. Die Entwicklung fortschrittlicher Kaltgas-Triebwerke und Warmgassysteme wird voraussichtlich das Wachstum des Segments weiter vorantreiben, insbesondere da Hersteller nach kostengünstigeren und zuverlässigeren Antriebslösungen suchen.

Verbleibende Segmente in der Antriebstechnologie

Elektrischer Antrieb stellt ein weiteres bedeutendes Segment im Markt für große Satelliten dar und bietet einzigartige Vorteile für spezifische Missionsprofile. Diese Technologie ist besonders wertvoll für Stationserhaltungsaktivitäten und Langzeitmissionen aufgrund ihrer hohen Effizienz beim Treibstoffverbrauch. Elektrische Antriebssysteme werden häufig in kommerziellen Kommunikationssatelliten eingesetzt und gewinnen in verschiedenen Weltraumwissenschaftsmissionen aufgrund ihrer hohen spezifischen Impulse an Bedeutung. Das Aufkommen von Initiativen zur Reduzierung von Emissionen hat die Einführung umweltfreundlicher elektrischer Antriebstechnologien gefördert, wobei große Organisationen Partnerschaften eingehen, um fortschrittliche elektrische Antriebssysteme zu entwickeln, die sowohl erdnahe Fähigkeiten als auch Tiefraummissionen unterstützen können.

Geografische Segmentanalyse des Marktes für große Satelliten

Markt für große Satelliten in Asien-Pazifik

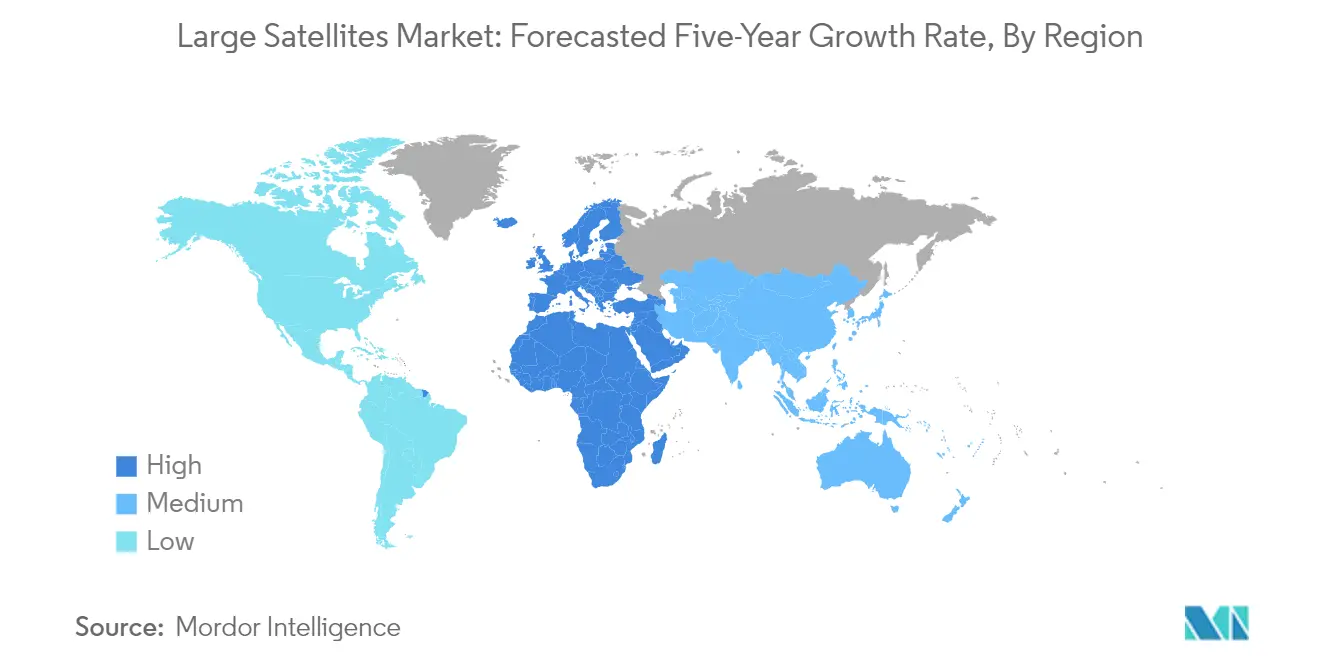

Die Region Asien-Pazifik behauptet ihre Dominanz im globalen Markt für große Satelliten und hält im Jahr 2024 etwa 63 % des gesamten Marktanteils. China führt den regionalen Markt als Haupthersteller und -starter von Fernerkundungssatelliten an, angetrieben durch erhebliche Investitionen in moderne Satellitenkonstellationen für Aufklärung, Überwachung, Positionierung, Navigation und Zeitgebung sowie Erdbeobachtungssatellitenwendungen. Das Wachstum der Region wird durch die aktive Beteiligung anderer wichtiger Akteure, darunter Japan, Indien und Südkorea, weiter unterstützt, die jeweils zu vielfältigen Satellitenanwendungen von Kommunikation bis hin zu militärischen Zwecken beitragen. Diese Länder erweitern kontinuierlich ihre Raumfahrtfähigkeiten durch erhöhte Finanzierung und technologischen Fortschritt in der Satellitenherstellung. Der Markt ist durch einen starken Fokus auf kommerzielle und staatliche/militärische Anwendungen gekennzeichnet, wobei die Erdbeobachtung als besonders bedeutendes Segment hervortritt. Die Satellitenherstellungskapazitäten der Region werden durch starke staatliche Unterstützung, fortschrittliche technologische Infrastruktur und wachsende Beteiligung des Privatsektors gestärkt. Das Vorhandensein etablierter Raumfahrtbehörden und Forschungseinrichtungen stärkt die Position der Region im globalen Markt weiter.

Markt für große Satelliten in Europa

Der europäische Markt für große Satelliten hat erhebliche Herausforderungen erlebt und verzeichnete von 2019 bis 2024 eine Wachstumsrate von etwa -9 %, was die komplexe Dynamik der regionalen Raumfahrtbranche widerspiegelt. Der Markt wird hauptsächlich von Ländern wie Frankreich, Deutschland, dem Vereinigten Königreich und Russland angetrieben, die jeweils zu verschiedenen Satellitenanwendungen beitragen, einschließlich elektronischer Aufklärung, Erdwissenschaften, Meteorologie und optischer Bildgebung. Der europäische Markt zeigt einen starken Fokus auf kommerzielle und militärische Anwendungen, mit besonderem Schwerpunkt auf Erdbeobachtungssatelliten und Kommunikationssatelliten. Die Satellitenherstellungskapazitäten der Region werden durch fortschrittliche technologische Infrastruktur und starke Forschungs- und Entwicklungseinrichtungen unterstützt. Europäische Raumfahrtbehörden und private Unternehmen investieren weiterhin in innovative Satellitentechnologien und -anwendungen, insbesondere in Bereichen wie Umweltüberwachung, Stadtplanung, Verkehr und Verteidigung. Der Markt ist durch eine starke Zusammenarbeit zwischen den Ländern, gemeinsames technologisches Know-how und koordinierte Raumfahrtprogramme durch Organisationen wie die Europäische Weltraumorganisation gekennzeichnet. Das Engagement der Region für nachhaltige Raumfahrtpraktiken und Umweltaspekte beeinflusst auch Satellitendesign und Herstellungsprozesse.

Markt für große Satelliten in Nordamerika

Der nordamerikanische Markt für große Satelliten wird voraussichtlich im Zeitraum 2024–2029 mit etwa 9 % wachsen, angetrieben durch kontinuierliche technologische Innovation und starke staatliche Unterstützung. Der Markt der Region ist durch ein robustes Ökosystem von Satellitenherstellern, Startdienstleistern und Endnutzern gekennzeichnet, die sowohl den kommerziellen als auch den staatlichen Sektor umfassen. Die Vereinigten Staaten führen den regionalen Markt mit ihren fortschrittlichen Satellitenherstellungskapazitäten und dem starken Fokus auf Militärsatelliten und Verteidigungsanwendungen an. Der Markt zeigt besondere Stärke in Erdbeobachtungsanwendungen, die bis 2029 voraussichtlich mehr als die Hälfte des Marktanteils ausmachen werden. Die Satellitenherstellungsbranche der Region profitiert von erheblichen Investitionen des Privatsektors und staatlicher Finanzierung durch Organisationen wie die NASA und das Verteidigungsministerium. Der Markt zeigt einen erheblichen Fokus auf die Entwicklung fortschrittlicher Kommunikationssatelliten, Wetterüberwachungssysteme und militärischer Überwachungsfähigkeiten. Nordamerikanische Hersteller führen weiterhin bei technologischen Innovationen, insbesondere in Bereichen wie Antriebssystemen, Satellitenminiaturisierung und fortschrittlichen Kommunikationsfähigkeiten. Der starke Fokus der Region auf Forschung und Entwicklung, kombiniert mit ihrer etablierten Raumfahrtinfrastruktur, positioniert sie als wichtigen Akteur im globalen Satellitenmarkt.

Markt für große Satelliten im Rest der Welt

Die Region Rest der Welt, die Länder im Nahen Osten, Afrika und Lateinamerika umfasst, stellt einen aufstrebenden Markt in der globalen Branche für große Satelliten dar. Die Vereinigten Arabischen Emirate führen die regionale Entwicklung mit erheblichen Investitionen in ihre Satellitenbranche an, mit besonderem Fokus auf Kommunikationssatelliten und Erdbeobachtungsanwendungen. Saudi-Arabien arbeitet aktiv daran, seine Raumfahrtfähigkeiten auszubauen und eine stärkere Präsenz in der globalen Raumfahrtbranche zu etablieren, indem es seine strategische Lage und finanziellen Ressourcen nutzt. Brasiliens Satellitenbranche wird durch Bemühungen angetrieben, die Abhängigkeit von ausländischer Satellitentechnologie zu reduzieren, wobei die Brasilianische Raumfahrtbehörde die Entwicklung des nationalen Raumfahrtprogramms leitet. Die Region zeigt zunehmendes Interesse an der Entwicklung einheimischer Satellitenherstellungskapazitäten, insbesondere für Kommunikations- und Erdbeobachtungsanwendungen. Diese Märkte sind durch wachsende staatliche Unterstützung, zunehmende Beteiligung des Privatsektors und expandierende Anwendungen in Bereichen wie Telekommunikation, Wetterüberwachung und natürlichem Ressourcenmanagement gekennzeichnet. Die Entwicklung lokaler Expertise und Infrastruktur bleibt eine Priorität, wobei mehrere Länder spezialisierte Raumfahrtbehörden und Forschungszentren einrichten. Der Satellitenmarkt der Region wird durch internationale Kooperationen und Technologietransfervereinbarungen mit etablierten Raumfahrtnationen weiter unterstützt.

Wettbewerbslandschaft

Führende Unternehmen im Markt für große Satelliten

Der Markt für große Satelliten ist durch kontinuierliche Produktinnovation und technologischen Fortschritt bei den wichtigsten Akteuren gekennzeichnet. Unternehmen investieren stark in Forschung und Entwicklung, um die Fähigkeiten der Satellitentechnologie zu verbessern, insbesondere in Bereichen wie Erdbeobachtung, Kommunikation und militärische Anwendungen. Strategische Partnerschaften und Vereinbarungen mit Regierungsbehörden, insbesondere Militär- und Verteidigungsministerien, sind für die Marktexpansion entscheidend geworden. Operative Agilität wird durch integrierte Satellitenherstellungskapazitäten und die Fähigkeit zur Bereitstellung von End-to-End-Satellitenlösungen demonstriert. Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Antriebssysteme, die Verbesserung der Satellitenlanglebigkeit und die Integration modernster Technologien wie künstlicher Intelligenz und fortschrittlicher Sensoren. Die Branche sieht auch eine erhebliche Zusammenarbeit zwischen etablierten Akteuren und Technologieanbietern, um ihre Marktpositionen zu stärken und ihren globalen Fußabdruck zu erweitern.

Konsolidierter Markt, der von globalen Akteuren angeführt wird

Der Markt für große Satelliten weist eine moderate Konsolidierung auf, wobei dominante globale Akteure einen erheblichen Marktanteil halten. Große Luft- und Raumfahrt- sowie Verteidigungskonglomerate, insbesondere aus den Vereinigten Staaten und China, behaupten starke Positionen durch ihre etablierten Beziehungen zu Regierungsbehörden und Militärorganisationen. Diese Unternehmen nutzen ihre umfangreichen Herstellungskapazitäten, ihr technologisches Know-how und ihre langjährige Branchenpräsenz, um die Marktführerschaft zu behaupten. Die Marktstruktur ist durch hohe Eintrittsbarrieren aufgrund erheblicher Kapitalanforderungen, komplexer technologischer Anforderungen und der Notwendigkeit spezialisierter Expertise in der Satellitenherstellung gekennzeichnet.

Die Wettbewerbslandschaft wird durch das Vorhandensein sowohl diversifizierter Luft- und Raumfahrtunternehmen als auch spezialisierter Satellitenhersteller geprägt. Während globale Konglomerate von ihren breiten Produktportfolios und integrierten Fähigkeiten profitieren, konkurrieren spezialisierte Akteure durch fokussierte Expertise in spezifischen Satellitenanwendungen oder -technologien. Fusions- und Übernahmeaktivitäten werden hauptsächlich durch den Bedarf getrieben, neue Technologien zu erwerben, die geografische Präsenz auszubauen und die vertikale Integrationsfähigkeiten zu stärken. Unternehmen verfolgen zunehmend strategische Partnerschaften, um komplementäre Fähigkeiten zu kombinieren und aufkommende Marktchancen zu nutzen.

Innovation und Anpassungsfähigkeit treiben zukünftigen Erfolg voran

Damit etablierte Akteure ihren Marktanteil halten und ausbauen können, ist der Fokus auf technologische Innovation und betriebliche Effizienz entscheidend. Unternehmen müssen in Satellitentechnologien der nächsten Generation investieren, Herstellungskapazitäten verbessern und ihre Beziehungen zu wichtigen staatlichen und militärischen Kunden stärken. Die Entwicklung modularer und skalierbarer Satellitenplattformen, die Verbesserung der Satellitenleistung und -zuverlässigkeit sowie das Angebot umfassender Dienste nach dem Start werden zunehmend wichtiger. Der Erfolg hängt auch von der Fähigkeit ab, sich an verändernde Marktanforderungen anzupassen, insbesondere in Bereichen wie Erdbeobachtung und militärische Kommunikation, während die Kostenwettbewerbsfähigkeit erhalten bleibt.

Herausforderer im Markt können Boden gewinnen, indem sie sich auf spezialisierte Marktsegmente konzentrieren, innovative Satellitentechnologien entwickeln und strategische Partnerschaften aufbauen. Die Fähigkeit, wettbewerbsfähige Preise bei gleichzeitiger Einhaltung von Qualitätsstandards anzubieten, ist entscheidend für den Markteintritt und das Wachstum. Unternehmen müssen komplexe regulatorische Umgebungen in verschiedenen Regionen navigieren und gleichzeitig die Einhaltung internationaler Weltraumgesetze und -vorschriften sicherstellen. Der zukünftige Erfolg der Marktteilnehmer wird weitgehend von ihrer Fähigkeit abhängen, die steigenden Endnutzeranforderungen nach zuverlässigen und fortschrittlichen Satellitenfähigkeiten zu erfüllen, Risiken der technologischen Obsoleszenz zu managen und sich an sich entwickelnde Branchenstandards und -vorschriften anzupassen. Die Satellitenbranche ist auf Wachstum ausgerichtet, da Unternehmen bestrebt sind, diesen Herausforderungen zu begegnen.

Branchenführer für große Satelliten

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Lockheed Martin Corporation

Maxar Technologies Inc.

Thales

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2023: Airbus unterzeichnete einen Vertrag mit dem belgischen Verteidigungsministerium, um den Streitkräften für einen Zeitraum von 15 Jahren taktische Satellitenkommunikationsdienste bereitzustellen. Airbus plant, bis 2024 einen neuen Ultrahochfrequenz-Kommunikationsdienst (UHF) für die Streitkräfte anderer europäischer Nationen und NATO-Verbündeter zu starten.

- Januar 2023: Die britische Regierung kündigte ihre Pläne an, die Weltraumverteidigungsfähigkeiten von Airbus Defense and Space im Rahmen einer neuen wichtigen Partnerschaftsvereinbarung zu nutzen. Das Unternehmen, eines der führenden Raumfahrtunternehmen des Vereinigten Königreichs, ist Partner des Raketenabwehrzentrums des britischen Verteidigungsministeriums (MDC) geworden, dem nationalen Kompetenzzentrum für Raketenabwehr.

- September 2022: Airbus unterzeichnete einen Vertrag mit dem Verteidigungsministerium der Tschechischen Republik und der Niederlande, um für einen Zeitraum von 15 Jahren Satellitenkommunikation bereitzustellen. Die Streitkräfte der Tschechischen Republik und der Niederlande werden Airbus' UHF-Militärkommunikationsnutzlastkanäle 2 bzw. 3 auf dem für 2024 geplanten Start des Kommunikationssatelliten EUTELSAT 36D nutzen.

Berichtsumfang des globalen Marktes für große Satelliten

Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung, Sonstige sind als Segmente nach Anwendung abgedeckt. GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Kommerziell, Militär & Regierung sind als Segmente nach Endnutzer abgedeckt. Elektrisch, Gasbasiert, Flüssigkraftstoff sind als Segmente nach Antriebstechnologie abgedeckt. Asien-Pazifik, Europa, Nordamerika sind als Segmente nach Region abgedeckt.| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstige |

| GEO |

| LEO |

| MEO |

| Kommerziell |

| Militär & Regierung |

| Sonstige |

| Elektrisch |

| Gasbasiert |

| Flüssigkraftstoff |

| Asien-Pazifik |

| Europa |

| Nordamerika |

| Rest der Welt |

| Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstige | |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Endnutzer | Kommerziell |

| Militär & Regierung | |

| Sonstige | |

| Antriebstechnologie | Elektrisch |

| Gasbasiert | |

| Flüssigkraftstoff | |

| Region | Asien-Pazifik |

| Europa | |

| Nordamerika | |

| Rest der Welt |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Startfahrzeugs - Das maximale Startgewicht des Startfahrzeugs bezeichnet das maximale Gewicht des Startfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Kraftstoff.

- Orbitklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationäre Erdumlaufbahn (GEO) | Geostationäre Satelliten in der Erdumlaufbahn 35.786 km (22.282 Meilen) über dem Äquator in der gleichen Richtung und mit der gleichen Geschwindigkeit wie die Erde um ihre Achse rotiert, wodurch sie am Himmel fest erscheinen. |

| Niedrige Erdumlaufbahn (LEO) | Satelliten in niedriger Erdumlaufbahn kreisen in 160–2.000 km Höhe über der Erde, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und bedecken nur einen Teil der Erdoberfläche. |

| Mittlere Erdumlaufbahn (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und reisen typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer Äquatorialumlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne, die typischerweise weniger als 3 Meter Durchmesser hat. |

| CubeSat | CubeSat ist eine Klasse von Kleinstsatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinere Satellitenstartfahrzeuge (SSLVs) | Ein kleines Satellitenstartfahrzeug (SSLV) ist ein dreistufiges Startfahrzeug, das mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Startfahrzeuge (RLVs) | Ein wiederverwendbares Startfahrzeug (RLV) bezeichnet ein Startfahrzeug, das so konzipiert ist, dass es im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder das Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb eines im Wesentlichen ähnlichen Startfahrzeugs geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.791 km gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.