Marktgröße und Marktanteil für mittelgroße Satelliten

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 8.83 Milliarden US-Dollar |

| Marktgröße (2030) | 15.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.12% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mittelgroße Satelliten von Mordor Intelligence

Die Marktgröße für mittelgroße Satelliten wird im Jahr 2025 auf 8,83 Milliarden USD geschätzt und soll bis 2030 auf 15,64 Milliarden USD anwachsen, mit einer CAGR von 12,12 % während des Prognosezeitraums (2025–2030).

Der Markt für mittelgroße Satelliten erlebt einen bedeutenden Wandel, der durch technologische Fortschritte und die zunehmende Kommerzialisierung von Weltraumaktivitäten vorangetrieben wird. Die Entwicklung miniaturisierter Satellitenkomponenten ist zu einem wichtigen Trend geworden, der effizientere und kostengünstigere Satellitenherstellungsprozesse ermöglicht. Diese technologische Entwicklung hat den Weltraum sowohl für staatliche als auch für kommerzielle Einrichtungen zugänglicher gemacht, was zu einer verstärkten Beteiligung privater Unternehmen und Start-ups geführt hat. Das jüngste Engagement der Europäischen Weltraumorganisation, das durch den vorgeschlagenen 25-prozentigen Anstieg der Weltraumfinanzierung mit einem zugewiesenen Budget von 18,5 Milliarden EUR für 2023–2025 zum Ausdruck kommt, spiegelt die wachsende Bedeutung der Weltraumtechnologieentwicklung und ihrer Anwendungen wider.

Die Branche erlebt einen bemerkenswerten Wandel bei Satellitenantriebstechnologien, wobei die Hersteller sich auf die Entwicklung effizienterer und umweltfreundlicherer Antriebssysteme konzentrieren. Alternative Treibstofftechnologien werden als Ersatz für traditionelle Hydrazin-basierte Systeme entwickelt, darunter grüne ionische Flüssigkeiten und konventionelle Treibstoffe wie Wasserstoffperoxid oder elektrolysiertes Wasser. Diese neuen Antriebstechnologien bieten verbesserte spezifische Impulse im Vergleich zu aktuellen Systemen auf dem neuesten Stand der Technik und adressieren gleichzeitig Umwelt- und Handhabungsbedenken. Der Trend zur nachhaltigen Weltraumtechnologie wird durch Frankreichs jüngste Ankündigung einer Zuweisung von 9 Milliarden USD für Weltraumaktivitäten weiter belegt, was den wachsenden Fokus auf nachhaltige Weltraumoperationen unterstreicht.

Der Markt ist durch die zunehmende Integration fortschrittlicher Technologien in verschiedenen Anwendungsbereichen gekennzeichnet, von Kommunikation und Erdbeobachtung bis hin zu Navigation und Weltraumbeobachtung. Jüngste Analysen zeigen, dass von den insgesamt gestarteten mittelgroßen Satelliten etwa 85 % sowohl für kommerzielle als auch für staatliche Zwecke genutzt werden, was die Vielseitigkeit und den Doppelnutzungscharakter dieser Plattformen unterstreicht. Dieser Trend zur Doppelnutzung treibt Innovationen im Satellitendesign und in der Funktionalität voran, wobei die Hersteller flexiblere und anpassungsfähigere Satellitenplattformen entwickeln, die während ihrer Betriebslebensdauer mehreren Zwecken dienen können.

Die Branchenlandschaft wird durch die sich entwickelnde internationale Zusammenarbeit und den Wettbewerb bei Weltraumaktivitäten neu gestaltet. Die Verteilung der Satellitenanwendungen zeigt ein strategisches Gleichgewicht, wobei etwa 41 % der Satelliten militärischen und staatlichen Zwecken gewidmet sind, 14 % für kommerzielle Nutzung und 45 % für Doppelzweckanwendungen. Dieses Verteilungsmuster spiegelt das komplexe Zusammenspiel zwischen nationalen Sicherheitsinteressen, kommerziellen Möglichkeiten und wissenschaftlichen Forschungszielen im Weltraumsektor wider. Der Trend zur internationalen Zusammenarbeit zeigt sich in gemeinsamen Satellitenentwicklungsprogrammen und gemeinsamen Startinitiativen, obwohl nationale Sicherheitserwägungen weiterhin die Marktdynamik beeinflussen.

Globale Markttrends und Erkenntnisse für mittelgroße Satelliten

Die wachsende Nachfrage nach Erdbeobachtungs-, Bildgebungs- und Konnektivitätsdiensten wird voraussichtlich die Forschungs- und Entwicklungsausgaben im Bereich der mittelgroßen Satelliten steigern

- In den letzten Jahren hat die Anzahl der weltweit gestarteten und in der Entwicklung befindlichen Missionen mit mittelgroßen Satelliten erheblich zugenommen. Dies ist größtenteils auf technologische Fortschritte zurückzuführen, die den Bau und Start dieser Satellitentypen erschwinglicher und zugänglicher gemacht haben. Infolgedessen sind die Forschungs- und Entwicklungsausgaben in diesem Bereich stetig gewachsen. Europäische Länder erkennen die Bedeutung verschiedener Investitionen im Weltraumbereich und erhöhen ihre Ausgaben in Bereichen wie Erdbeobachtung, Satellitennavigation, Konnektivität, Weltraumforschung und Innovation, um im globalen Weltraumsektor wettbewerbsfähig und innovativ zu bleiben.

- Im November 2022 gab die Europäische Weltraumorganisation (ESA) bekannt, dass sie eine 25-prozentige Erhöhung der Weltraumfinanzierung über die nächsten drei Jahre vorgeschlagen hat, um Europas Führungsposition in der Erdbeobachtung zu erhalten, Navigationsdienste auszubauen und ein Partner bei der Erkundung mit den Vereinigten Staaten zu bleiben. Die Europäische Weltraumorganisation (ESA) bittet ihre 22 Mitgliedsnationen, ein Budget von 18,5 Milliarden EUR für 2023–2025 zu unterstützen. Ebenso kündigte Frankreich im September 2022 an, dass es die Ausgaben für nationale und europäische Weltraumprogramme erhöhen wolle, während die Europäische Weltraumorganisation daran arbeitet, Zusagen für ihre eigene bedeutende Budgeterhöhung zu sichern. Die Regierung gab bekannt, dass sie plant, mehr als 9 Milliarden USD für Weltraumaktivitäten bereitzustellen, eine Erhöhung von etwa 25 % gegenüber den letzten drei Jahren.

- Im Zeitraum 2017–2022 wurden weltweit mehr als 320 Satelliten hergestellt und gestartet. Insgesamt wird erwartet, dass der Markt für mittelgroße Satelliten weiter wächst, angetrieben durch die wachsende Nachfrage nach Erdbeobachtungs-, Bildgebungs- und Konnektivitätsdiensten.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Der Trend zu besserer Kraftstoff- und Betriebseffizienz wird voraussichtlich positive Auswirkungen auf den Markt haben

Segmentanalyse: Anwendung

Erdbeobachtungssegment im Markt für mittelgroße Satelliten

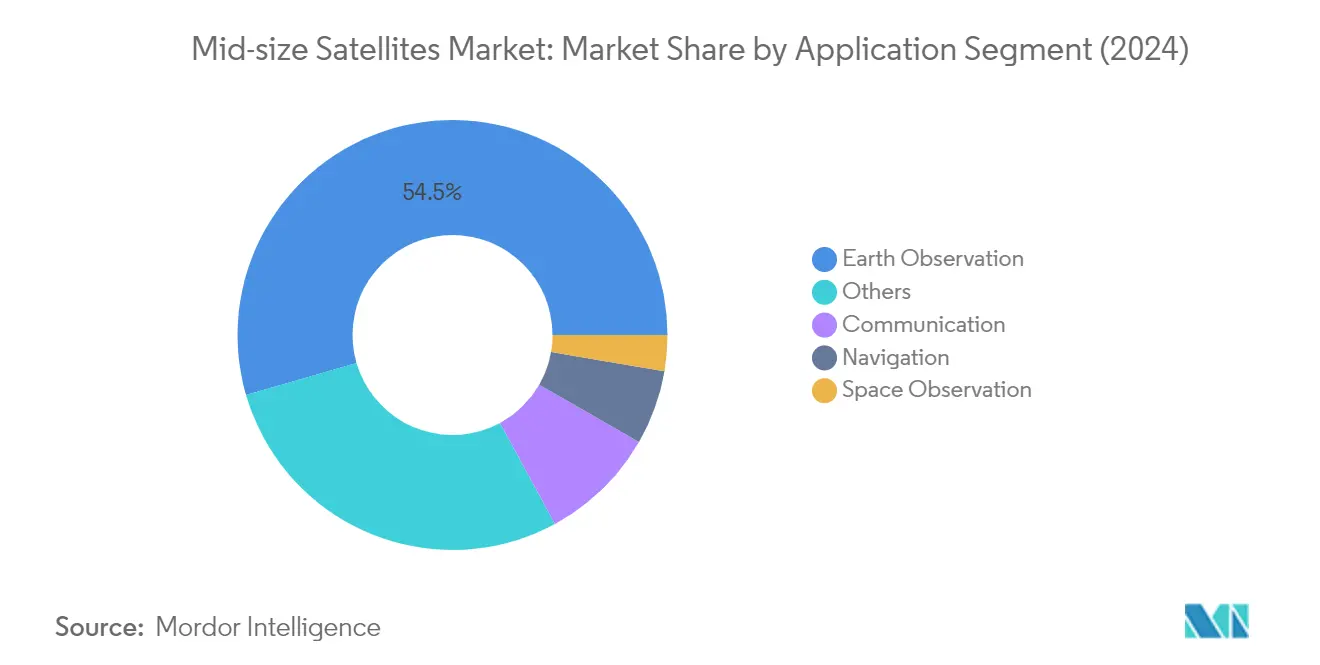

Die Erdbeobachtung dominiert den Markt für mittelgroße Satelliten und macht im Jahr 2024 etwa 55 % des gesamten Marktwerts aus. Diese Erdbeobachtungssatelliten sind mit hochauflösenden Kameras und Sensoren ausgestattet, die in der Lage sind, detaillierte Bilder der Erdoberfläche mit räumlichen Auflösungen von einigen Metern bis hin zum Submeterbereich aufzunehmen. Dies ermöglicht die Identifizierung feinkörniger Merkmale und Veränderungen, die für verschiedene Anwendungen entscheidend sind, darunter Landnutzungsüberwachung, Bewertung der Entwaldung, Vegetationsverfolgung, Urbanisierungsstudien und Analyse landwirtschaftlicher Muster. Die Bedeutung des Segments wird durch seine entscheidende Rolle bei der Überwachung von Naturkatastrophen wie Überschwemmungen, Hurrikanen, Waldbränden, Erdbeben und Vulkanausbrüchen weiter gestärkt, indem nahezu in Echtzeit Daten bereitgestellt werden, die Frühwarnsysteme, Katastrophenschutzplanung, Schadensbeurteilung und Maßnahmen zur Erholung nach Katastrophen ermöglichen.

Kommunikationssegment im Markt für mittelgroße Satelliten

Das Segment der Kommunikationssatelliten entwickelt sich zum am schnellsten wachsenden Segment im Markt für mittelgroße Satelliten und soll von 2024 bis 2029 mit einer CAGR von etwa 24 % expandieren. Dieses bemerkenswerte Wachstum wird durch die steigende Nachfrage nach globalen Konnektivitätslösungen und Telekommunikationsdiensten angetrieben. Mittelgroße Kommunikationssatelliten sind besonders wertvoll aufgrund ihrer Fähigkeit, größere geografische Gebiete abzudecken und Kommunikationsdienste in abgelegenen und unterversorgten Regionen bereitzustellen, wo die terrestrische Infrastruktur begrenzt oder nicht vorhanden ist. Diese Satelliten unterstützen mehrere Transponder, die in verschiedenen Frequenzbändern betrieben werden, darunter C-Band, Ku-Band, Ka-Band und X-Band, und ermöglichen so vielfältige Telekommunikationsdienste wie Sprachanrufe, Videoanrufe, Datenübertragung, Breitband-Internetzugang, Fernsehübertragung und Multimedia-Inhaltsbereitstellung.

Verbleibende Segmente in der Anwendungssegmentierung

Die Segmente Navigation, Weltraumbeobachtung und Sonstige vervollständigen die Anwendungslandschaft des Marktes für mittelgroße Satelliten. Satellitennavigationssatelliten spielen eine entscheidende Rolle in globalen Positionierungssystemen und satellitengestützten Ergänzungssystemen und verbessern die Genauigkeit und Zuverlässigkeit von Positionsberechnungen. Weltraumbeobachtungssatelliten tragen zur astronomischen Forschung und Weltraumforschung bei und sind mit leistungsstarken optischen und Infrarotinstrumenten zur Beobachtung von Himmelskörpern ausgestattet. Das Segment der sonstigen Anwendungen umfasst verschiedene spezialisierte Nutzungen, darunter Bildung, Missionsverlängerung, Plattformentwicklung und Signalaufklärung, was die Vielseitigkeit und die wachsenden Fähigkeiten der mittelgroßen Satellitentechnologie bei der Erfüllung verschiedener weltraumgestützter Anforderungen demonstriert.

Segmentanalyse: Orbitklasse

LEO-Segment im Markt für mittelgroße Satelliten

Der niedrige Erdorbit (LEO) dominiert den Markt für mittelgroße Satelliten und hält im Jahr 2024 einen Marktanteil von etwa 85 %. Diese bedeutende Marktposition wird in erster Linie durch die Kosteneffizienz des Segments bei der Satellitenentwicklung und -bereitstellung sowie durch die Vorteile der Erdnähe angetrieben. Die LEO-Satelliten-Konstellationsnetzwerksatelliten, die mit 27.000 km/h in L-Band-Radiofrequenzen betrieben werden, sind aufgrund ihres Frequenzbereichs, der weniger anfällig für Störungen durch Wetterbedingungen und atmosphärische Effekte ist, besonders gut für die meisten Anwendungen geeignet. Diese Satelliten werden umfassend für Kommunikation, militärische Aufklärung, Spionage und verschiedene Bildgebungsanwendungen genutzt, wobei die reduzierte Signallaufzeit zum LEO zu einer geringeren Latenz für Kommunikationssysteme führt. Die Dominanz des Segments wird durch seine Fähigkeit weiter gestärkt, sichere und widerstandsfähige Kommunikationsnetzwerke zu unterstützen, die verschlüsselte Kommunikation, Bildübertragung und den Austausch anderer sensibler Informationen unter Militärpersonal vor Ort ermöglichen.

MEO-Segment im Markt für mittelgroße Satelliten

Satelliten im mittleren Erdorbit (MEO), die in einer Höhe von etwa 20.000 km betrieben werden, verzeichnen im Markt für mittelgroße Satelliten ein rasantes Wachstum mit einer prognostizierten Wachstumsrate von etwa 22 % im Zeitraum 2024–2029. Dieses beschleunigte Wachstum wird in erster Linie durch die zunehmende Nutzung des Segments in globalen Satellitennavigationssystemen und satellitengestützten Kommunikationssystemen wie Inmarsat und Iridium angetrieben. Die wachsende Abhängigkeit des Militärsektors von MEO-Satelliten war ein bedeutender Wachstumskatalysator, der auf ihre verbesserte Signalstärke, verbesserte Kommunikations- und Datenübertragungsfähigkeiten sowie einen breiteren Abdeckungsbereich zurückzuführen ist. Diese Vorteile haben zu einem Anstieg der Nachfrage nach MEO-Satellitentechnologie aus dem Militärsektor geführt. Das Wachstum des Segments wird durch seine entscheidende Rolle bei der Bereitstellung von Navigationsdiensten und der Aufrechterhaltung zuverlässiger Kommunikationsnetzwerke für kommerzielle und militärische Geheimdienstanwendungen weiter unterstützt.

Verbleibende Segmente in der Orbitklasse

Das Segment des geostationären Erdorbits (GEO) spielt weiterhin eine wichtige Rolle im Markt für mittelgroße Satelliten, insbesondere für Kommunikations- und Erdbeobachtungsanwendungen. Geostationäre Satelliten halten eine stationäre Position relativ zur Erde und bieten eine kontinuierliche Abdeckung bestimmter Regionen, was sie ideal für die Langzeitüberwachung und Kommunikationsdienste macht. Dieses Segment ist besonders bedeutsam für Länder, die sich auf die Etablierung einer dauerhaften Satellitenpräsenz für nationale Sicherheit und kommerzielle Telekommunikationszwecke konzentrieren. Die einzigartigen Eigenschaften geostationärer Satelliten, einschließlich ihrer Fähigkeit, eine konsistente Abdeckung über große geografische Gebiete zu bieten, machen sie trotz der wachsenden Beliebtheit anderer Orbitklassen für bestimmte Missionstypen unverzichtbar.

Segmentanalyse: Endnutzer

Segment Militär & Regierung im Markt für mittelgroße Satelliten

Das Segment Militär & Regierung dominiert den globalen Markt für mittelgroße Satelliten und hält im Jahr 2024 einen Marktanteil von etwa 84 %. Diese bedeutende Marktposition wird durch den wachsenden Bedarf an schnelleren strategischen Kommunikationssystemen, taktischen Datenverbindungen und modernen netzwerkzentrierten Kampfkraftfähigkeiten in den wichtigsten Volkswirtschaften angetrieben. Militärische C4ISR-Systeme bewegen sich zunehmend in Richtung der Integration höherer Ebenen satellitengestützter Architektur, während die wachsende Nutzung geospatialer Systeme für eine bessere Überwachung und schnellere Reaktionszeiten das Wachstum der Satellitenherstellung in allen Regionen unterstützt hat. Die Fortschritte in der elektronischen Kriegsführungstechnologie und die Entwicklung neuer Technologien zur Verbesserung der Fähigkeiten militärischer C4ISR-Systeme sind die wichtigsten Treiber dieses Segments. Die meisten Streitkräfte haben mit großen Verteidigungsunternehmen wie Lockheed Martin Corporation und Raytheon Technologies Corporation zusammengearbeitet, um wichtige Projekte wie Raketenverfolgungssysteme zu entwickeln. Das Wachstum des Segments wird durch zunehmende Investitionen in Weltraumprogramme durch die wichtigsten Volkswirtschaften und deren Fokus auf die Entwicklung militärischer Aufklärungssatelliten weiter unterstützt.

Kommerzielles Segment im Markt für mittelgroße Satelliten

Das kommerzielle Segment des Marktes für mittelgroße Satelliten soll von 2024 bis 2029 ein erhebliches Wachstum mit einer CAGR von etwa 14 % verzeichnen. Dieses Wachstum wird in erster Linie durch die wachsende Basis von Satellitenanwendungen und -diensten angetrieben, insbesondere bei GPS-gestützten Diensten und Hochgeschwindigkeits-Internetkonnektivität. Das wachsende Interesse an Satelliten-Internetdiensten, die Satellitensignale zum Senden und Empfangen von Daten nutzen, ist ein wesentlicher Faktor, der das Wachstum dieses Segments vorantreibt. Neue Satellitenkonstellation-Internetkonstellationen werden im niedrigen Erdorbit entwickelt, um einen latenzarmen Internetzugang aus dem Weltraum zu ermöglichen. Das Segment verzeichnet insbesondere Dynamik bei der Bereitstellung von Internetkonnektivität für unterversorgte oder abgelegene Gebiete, um die digitale Kluft zu überbrücken und Gemeinschaften mit begrenzter oder nicht vorhandener terrestrischer Infrastruktur zu verbinden. Die Einnahmen aus Satelliten-Breitband und die Abonnentenzahlen zeigen starke Wachstumstrends, wobei die Prognosen eine erhebliche Expansion der GSO-Breitbandabonnenten weltweit bis zum Ende des Prognosezeitraums anzeigen.

Verbleibende Segmente in der Endnutzersegmentierung

Das Segment der sonstigen Endnutzer im Markt für mittelgroße Satelliten besteht hauptsächlich aus Satelliten, die von Forschungseinrichtungen, Hochschulen und Nichtregierungsorganisationen gebaut und genutzt werden. Technische Forschungsinstitute sind bedeutende Entwickler von Satelliten für weltraumbezogene Forschung, Technologieentwicklung und Erdbeobachtungszwecke. Regionale Regierungen und der Privatsektor widmen Mittel für Forschung und Innovation im Weltraumsektor, wobei Behörden verfügbare Haushaltsmittel für die Entwicklung neuer technologisch fortschrittlicher Satelliten für zukünftige Missionen aufwenden. Diese Technologien sind darauf ausgelegt, mit extremen Bedingungen und der Knappheit notwendiger Ressourcen umzugehen, was einzigartige Möglichkeiten für einen erfolgreichen strukturellen Wandel im Sektor schafft. Der Einfluss des Segments auf den Gesamtmarkt ist aufgrund der höheren Kosten für die Entwicklung mittelgroßer Satelliten relativ geringer, was zu weniger Starts für Forschungs- und Bildungszwecke führt.

Segmentanalyse: Antriebstechnologie

Flüssigkraftstoffsegment im Markt für mittelgroße Satelliten

Die Flüssigkraftstoff-Antriebstechnologie dominiert den Markt für mittelgroße Satelliten und hält im Jahr 2024 einen Marktanteil von etwa 73 %. Diese bedeutende Marktposition wird auf ihre hohe Effizienz, Steuerbarkeit, Zuverlässigkeit und lange Lebensdauer zurückgeführt, die sie zur idealen Wahl für verschiedene Weltraummissionen machen. Die Vielseitigkeit der Technologie ermöglicht ihre Anwendung in verschiedenen Orbitklassen, einschließlich geostationärem Orbit, niedrigem Erdorbit, Polarorbit und sonnensynchronem Orbit. Alternative Treibstofftechnologien innerhalb dieses Segments werden als Ersatz für Hydrazin aufgrund von Handhabungs- und Toxizitätsbedenken entwickelt, darunter grüne ionische Flüssigkeiten und konventionelle Treibstoffe wie Wasserstoffperoxid oder elektrolysiertes Wasser. Diese grünen Flüssigkraftstoffe bieten verbesserte spezifische Impulse im Vergleich zu aktuellen Hydrazin-Monopropellant-Triebwerken auf dem neuesten Stand der Technik und bieten gleichzeitig niedrigere Mindestlagertemperaturen, was sie für bestimmte Raumfahrzeuganwendungen vorteilhaft macht.

Gasbasiertes Segment im Markt für mittelgroße Satelliten

Das Segment der gasbasierten Antriebstechnologie soll im Markt für mittelgroße Satelliten das schnellste Wachstum verzeichnen, mit einer erwarteten Wachstumsrate von etwa 17 % im Zeitraum 2024–2029. Dieses robuste Wachstum wird durch die Einfachheit und Zuverlässigkeit des Segments bei der Bereitstellung von Schub durch die Ausstoßung von gasförmigem Treibstoff durch eine divergierende Düse angetrieben. Die Technologie umfasst sowohl Kaltgassysteme als auch Warmgassysteme, wobei letztere verbesserte Schub- und spezifische Impulsfähigkeiten bieten. Die Weiterentwicklung von Warmgassystemen, trotz ihres erhöhten Stromverbrauchsbedarfs, zieht erhebliche Aufmerksamkeit von Satellitenherstellern auf sich. Das Wachstum des Segments wird durch laufende Innovationen in der Gasantriebstechnologie weiter unterstützt, insbesondere bei der Entwicklung effizienterer Triebwerke, die mit Inertgasen kompatibel sind, um Schub, Lageregelung und Impulsübertragungsanwendungen zu unterstützen.

Verbleibende Segmente in der Antriebstechnologie

Das Segment des elektrischen Antriebs stellt einen bedeutenden Teil des Marktes für mittelgroße Satelliten dar und bietet einzigartige Vorteile für den Satellitenbetrieb. Diese Technologie wird besonders für ihre hohen spezifischen Impulsfähigkeiten und ihre Effizienz bei Stationierungsoperationen für kommerzielle Kommunikationssatelliten geschätzt. Elektrische Antriebssysteme sind in Weltraumwissenschaftsmissionen zunehmend wichtig geworden und bieten präzise Steuerung und verlängerte Betriebslebensdauern. Große Weltraumagenturen und Hersteller entwickeln und implementieren aktiv elektrische Antriebssysteme in mittelgroßen Satelliten und erkennen ihr Potenzial, die Satellitenantriebstechnologie zu revolutionieren. Das Wachstum des Segments wird durch laufende Forschungs- und Entwicklungsbemühungen unterstützt, die sich auf die Verbesserung der Systemeffizienz und die Reduzierung des Stromverbrauchsbedarfs konzentrieren.

Geografische Segmentanalyse des Marktes für mittelgroße Satelliten

Markt für mittelgroße Satelliten in China

China dominiert weiterhin den globalen Markt für mittelgroße Satelliten durch sein staatliches Unternehmen China Aerospace Science and Technology Corporation (CASC). Das Land hält im Jahr 2024 einen Marktanteil von etwa 70 % weltweit und festigt damit seine Position als weltweit führender Hersteller und Betreiber mittelgroßer Satelliten. Chinas Erfolg auf dem Markt wird durch sein umfassendes Weltraumprogramm angetrieben, das Erdbeobachtungssatelliten, Satellitennavigation und Kommunikationssatelliten umfasst. Der Wettbewerbsvorteil des Landes ergibt sich aus seinen End-to-End-Fähigkeiten in der Satellitenherstellung, Startdiensten und Bodenbetrieb. Chinas Weltraumbranche profitiert von starker staatlicher Unterstützung, erheblichen Investitionen in Forschung und Entwicklung sowie einer gut etablierten Lieferkette. Der Fokus des Landes auf die Entwicklung fortschrittlicher Satellitentechnologien, einschließlich synthetischer Aperturradarsysteme und hochauflösender Satellitenbildgebungsfähigkeiten, hat es ihm ermöglicht, sowohl inländische als auch internationale Marktanforderungen zu erfüllen. Darüber hinaus haben Chinas strategische Partnerschaften mit Entwicklungsländern und seine wettbewerbsfähige Preisstrategie dazu beigetragen, seine globale Marktpräsenz auszubauen.

Markt für mittelgroße Satelliten in den Vereinigten Arabischen Emiraten

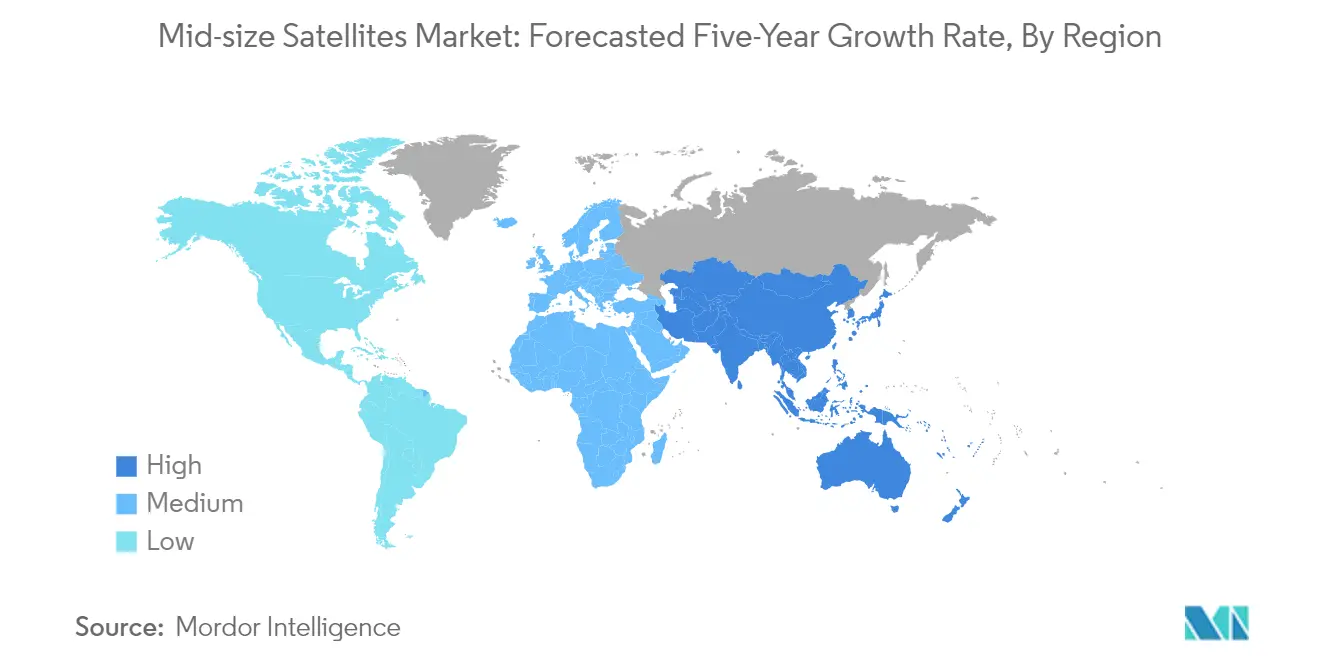

Die Vereinigten Arabischen Emirate haben sich als einer der am schnellsten wachsenden Märkte im Sektor der mittelgroßen Satelliten etabliert, mit einer prognostizierten Wachstumsrate von etwa 23 % von 2024 bis 2029. Der rasche Fortschritt des Landes im Weltraumsektor wird durch sein ehrgeiziges Weltraumprogramm und erhebliche staatliche Investitionen in Weltraumtechnologie angetrieben. Der umfassende Regulierungsrahmen der Weltraumagentur der Vereinigten Arabischen Emirate hat ein förderliches Umfeld für sowohl inländische als auch internationale Weltraumaktivitäten geschaffen. Der Fokus des Landes auf die Entwicklung einheimischer Fähigkeiten in der Satellitenherstellung und im Satellitenbetrieb hat erhebliche Beteiligung des Privatsektors angezogen. Die strategische Lage und die fortschrittliche Infrastruktur der Vereinigten Arabischen Emirate haben sie als potenziellen Knotenpunkt für regionale Weltraumaktivitäten positioniert. Das Engagement der Nation für die Weltraumforschung zeigt sich in ihren Investitionen in Forschungs- und Entwicklungseinrichtungen, Partnerschaften mit internationalen Weltraumagenturen und Initiativen zur Entwicklung lokaler Expertise. Das Weltraumprogramm des Landes betont Anwendungen in Erdbeobachtung, Kommunikation und wissenschaftlicher Forschung und trägt zu seinen Zielen der wirtschaftlichen Diversifizierung bei.

Markt für mittelgroße Satelliten in Frankreich

Frankreich behauptet seine Position als wichtiger Akteur im globalen Markt für mittelgroße Satelliten durch die starke Präsenz von Airbus SE im Sektor. Die Weltraumbranche des Landes profitiert von ihren fortschrittlichen technologischen Fähigkeiten, einer robusten Forschungs- und Entwicklungsinfrastruktur und starker Unterstützung durch die Europäische Weltraumorganisation. Frankreichs Weltraumsektor zeichnet sich durch seinen Fokus auf Innovation aus, insbesondere bei der Entwicklung fortschrittlicher Erdbeobachtungssatelliten und Kommunikationssatellitensysteme. Das Ökosystem der Weltraumbranche des Landes umfasst ein Netzwerk spezialisierter Zulieferer, Forschungseinrichtungen und technischer Expertise, das die Entwicklung ausgefeilter Satellitensysteme unterstützt. Französische Unternehmen haben sich als zuverlässige Partner in internationalen Weltraumprojekten etabliert und nutzen ihre Erfahrung in der Satellitenherstellung und im Weltraumbetrieb. Die nationale Weltraumpolitik betont sowohl kommerzielle als auch wissenschaftliche Anwendungen und unterstützt verschiedene Satellitenmissionen von der Umweltüberwachung bis zur Telekommunikation.

Markt für mittelgroße Satelliten in Deutschland

Deutschland hat sich durch OHB SE und sein umfassendes Weltraumprogramm als bedeutende Kraft im Markt für mittelgroße Satelliten etabliert. Die Weltraumbranche des Landes zeichnet sich durch ihren starken Fokus auf technologische Innovation und Präzisionstechnik aus. Deutsche Satellitenhersteller haben Expertise in verschiedenen Anwendungen entwickelt, darunter Erdbeobachtung, Navigation und wissenschaftliche Forschungssatelliten. Der Weltraumsektor des Landes profitiert von einer engen Zusammenarbeit zwischen Industrie, Forschungseinrichtungen und Regierungsbehörden, die Innovation und technologischen Fortschritt fördern. Deutschlands Satellitenindustrie wird durch eine robuste Lieferkette spezialisierter Hersteller von Satellitenkomponenten und Dienstleistern unterstützt. Das Weltraumprogramm des Landes betont Umweltüberwachung, Klimaforschung und technologische Demonstrationsmissionen und trägt zu seinem vielfältigen Satellitenportfolio bei. Deutsche Unternehmen haben auch starke internationale Partnerschaften aufgebaut und nehmen an verschiedenen europäischen und globalen Weltrauminitiativen teil.

Markt für mittelgroße Satelliten in anderen Ländern

Der Markt für mittelgroße Satelliten umfasst mehrere andere bedeutende Akteure weltweit, die jeweils einzigartige Fähigkeiten und Spezialisierungen zur globalen Weltraumbranche beitragen. Länder wie Russland, Japan, Indien und Südkorea haben Weltraumprogramme mit unterschiedlichen Schwerpunkten auf Satellitenanwendungen und -technologien etabliert. Diese Nationen investieren in die Entwicklung einheimischer Fähigkeiten in der Satellitenherstellung und im Satellitenbetrieb, unterstützt durch ihre jeweiligen Weltraumagenturen und Regulierungsrahmen. Der Markt in diesen Ländern ist durch eine Mischung aus staatlich geführten Initiativen und wachsender Beteiligung des Privatsektors gekennzeichnet. Mehrere aufstrebende Weltraumländer entwickeln ebenfalls ihre Fähigkeiten und konzentrieren sich auf spezifische Anwendungen wie Erdbeobachtung oder Kommunikation. Internationale Zusammenarbeit und Technologietransfervereinbarungen spielen eine entscheidende Rolle bei der Entwicklung dieser Märkte, wobei etablierte Weltraummächte häufig mit aufstrebenden Weltraumländern zusammenarbeiten, um deren Fähigkeiten zu entwickeln.

Wettbewerbslandschaft

Führende Unternehmen im Markt für mittelgroße Satelliten

Der Markt für mittelgroße Satelliten ist durch kontinuierliche Produktinnovation und technologischen Fortschritt bei den wichtigsten Akteuren gekennzeichnet. Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Satellitenantriebssysteme, verbesserter Satellitenfähigkeiten und verbesserter Erdbeobachtungstechnologien. Strategische Partnerschaften und Kooperationen mit Weltraumagenturen und Regierungsorganisationen sind für die Markterweiterung entscheidend geworden. Operative Agilität wird durch schnelle Satellitenbereitstellungsfähigkeiten und flexible Fertigungsprozesse demonstriert, um unterschiedliche Kundenanforderungen zu erfüllen. Unternehmen investieren stark in Forschung und Entwicklung, um effizientere und kostengünstigere Satellitenlösungen zu schaffen, und erweitern gleichzeitig ihre globale Präsenz durch regionale Fertigungsanlagen und Servicezentren. Die Branche hat einen erheblichen Schwerpunkt auf die Entwicklung umweltverträglicher Satellitentechnologien und Entsorgungslösungen am Ende der Lebensdauer gelegt, was die wachsenden Umweltbedenken im Weltraumbetrieb widerspiegelt.

Konsolidierter Markt unter Führung staatlicher Unternehmen

Der globale Markt für mittelgroße Satelliten weist ein hohes Maß an Konsolidierung auf, wobei staatliche Unternehmen und etablierte Luft- und Raumfahrtkonglomerate die Landschaft dominieren. Chinesische staatliche Unternehmen, insbesondere die China Aerospace Science and Technology Corporation, halten eine bedeutende Marktpräsenz, während europäische Akteure wie Airbus SE und OHB SE sich als wichtige globale Wettbewerber etabliert haben. Die Marktstruktur ist durch hohe Eintrittsbarrieren aufgrund erheblicher Kapitalanforderungen, komplexer technologischer Expertise und strenger regulatorischer Compliance-Anforderungen gekennzeichnet. Die Präsenz staatlich geförderter Organisationen und ihr bevorzugter Zugang zu nationalen Weltraumprogrammen hat einen Wettbewerbsvorteil für staatliche Unternehmen geschaffen.

Die Branche hat begrenzte Fusions- und Übernahmeaktivitäten erlebt, wobei Unternehmen strategische Partnerschaften und Joint Ventures bevorzugen, um ihre Fähigkeiten und Marktreichweite zu erweitern. Diese Kooperationen konzentrieren sich häufig auf die Kombination komplementärer Technologien und die gemeinsame Nutzung von Forschungs- und Entwicklungskosten. Regionale Akteure, insbesondere in aufstrebenden Weltraummärkten, gewinnen durch staatliche Unterstützung und wachsende inländische Nachfrage nach Satellitendiensten zunehmend an Bedeutung. Die Wettbewerbsdynamik wird stark durch staatliche Weltraumpolitik, Verteidigungsanforderungen und nationale Sicherheitserwägungen beeinflusst, die häufig inländische Anbieter gegenüber internationalen Wettbewerbern bevorzugen.

Innovation und Partnerschaften treiben zukünftiges Wachstum voran

Der Erfolg im Markt für mittelgroße Satelliten hängt zunehmend von der Entwicklung kosteneffizienter Fertigungsprozesse bei gleichzeitiger Aufrechterhaltung hoher Zuverlässigkeitsstandards ab. Unternehmen müssen sich auf die vertikale Integration ihrer Lieferketten konzentrieren, um Kosten und Qualität besser zu kontrollieren, und gleichzeitig in fortschrittliche Fertigungstechnologien wie 3D-Druck und automatisierte Montage investieren. Der Aufbau starker Beziehungen zu staatlichen Weltraumagenturen und Verteidigungsministerien bleibt entscheidend, da diese Organisationen weiterhin wichtige Kunden sind. Die Entwicklung flexibler Satellitenplattformen, die für verschiedene Anwendungen und Kundenanforderungen angepasst werden können, wird für die Erschließung vielfältiger Marktchancen unerlässlich sein.

Marktteilnehmer müssen auch wachsende Umweltbedenken hinsichtlich Weltraumschrott und nachhaltiger Weltraumoperationen angehen. Unternehmen müssen in Technologien für das Lebensende-Management von Satelliten und die Trümmervermeidung investieren, um sich an die sich entwickelnden Vorschriften anzupassen und ihre gesellschaftliche Betriebsgenehmigung aufrechtzuerhalten. Für neue Marktteilnehmer und kleinere Akteure bietet die Konzentration auf spezialisierte Marktnischen und die Entwicklung innovativer Lösungen für spezifische Anwendungen einen Weg zum Markteintritt und Wachstum. Der Aufbau von Partnerschaften mit etablierten Akteuren für Startdienste und Bodensegmentoperationen kann dazu beitragen, anfängliche Infrastrukturbarrieren zu überwinden. Darüber hinaus kann die Entwicklung von Expertise in aufkommenden Anwendungen wie weltraumgestützten Internetdiensten und Erdbeobachtung Möglichkeiten zur Markterweiterung bieten. Die Satellitenherstellungsbranche ist auf Wachstum ausgerichtet, da sie diese Innovationen annimmt, wobei der Markt für Satellitenherstellung eine steigende Nachfrage nach Satellitenkomponenten verzeichnet, die die Betriebseffizienz und Nachhaltigkeit verbessern.

Marktführer in der Branche für mittelgroße Satelliten

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Northrop Grumman Corporation

OHB SE

Thales

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2023: Das ESPA (LDPE)-3A-Langzeit-Antriebsraumfahrzeug von Northrop Grumman Corporation wurde erfolgreich zur Unterstützung von USSF-67 gestartet. Dieses Raumfahrzeug verbessert den schnellen Weltraumzugang für die US-Weltraumstreitkräfte und markiert den dritten erfolgreichen Start für das LDPE-Programm.

- November 2022: Indiens Polarsatelliten-Trägerrakete startete auf ihrem 51. Flug (PSLV-C49) erfolgreich EOS-01. EOS-01 ist ein Erdbeobachtungssatellit, der für Anwendungen in der Landwirtschaft, Forstwirtschaft und Katastrophenschutzhilfe bestimmt ist.

- September 2022: China hat erfolgreich zwei BeiDou-Satelliten (BDS) vom Xichang-Satellitenstartgelände aus in den Weltraum geschickt. Die neuen Satelliten und Trägerraketen wurden von der Chinesischen Akademie für Weltraumtechnologie (CAST) und der Chinesischen Akademie für Trägerraketentechnologie unter der China Aerospace Science and Technology Corporation entwickelt.

Berichtsumfang des globalen Marktes für mittelgroße Satelliten

Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung, Sonstige sind als Segmente nach Anwendung abgedeckt. GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Kommerziell, Militär & Regierung sind als Segmente nach Endnutzer abgedeckt. Elektrisch, Gasbasiert, Flüssigkraftstoff sind als Segmente nach Antriebstechnologie abgedeckt. Asien-Pazifik, Europa, Nordamerika sind als Segmente nach Region abgedeckt.| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstige |

| GEO |

| LEO |

| MEO |

| Kommerziell |

| Militär & Regierung |

| Sonstige |

| Elektrisch |

| Gasbasiert |

| Flüssigkraftstoff |

| Asien-Pazifik |

| Europa |

| Nordamerika |

| Rest der Welt |

| Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstige | |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Endnutzer | Kommerziell |

| Militär & Regierung | |

| Sonstige | |

| Antriebstechnologie | Elektrisch |

| Gasbasiert | |

| Flüssigkraftstoff | |

| Region | Asien-Pazifik |

| Europa | |

| Nordamerika | |

| Rest der Welt |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige eingeteilt. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.), militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerfahrzeugs - Das maximale Startgewicht (MTOW) des Trägerfahrzeugs bezeichnet das maximale Gewicht des Trägerfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Kraftstoff.

- Orbitklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit befinden sich 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit, mit der sich die Erde um ihre Achse dreht, sodass sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit umkreisen die Erde in einer Höhe von 160–2.000 km, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und decken nur einen Teil der Erdoberfläche ab. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und reisen typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne, die typischerweise weniger als 3 Meter Durchmesser hat. |

| CubeSat | CubeSat ist eine Klasse von Kleinstsatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinere Satelliten-Trägerraketen (SSLVs) | Eine kleinere Satelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder die Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.791 km gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.