GEO-Satellitenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 19.14 Milliarden US-Dollar |

| Marktgröße (2030) | 22.69 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.46% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GEO-Satellitenmarkt Analyse von Mordor Intelligence

Die Größe des GEO-Satellitenmarkts wird im Jahr 2025 auf 19,14 Milliarden USD geschätzt und soll bis 2030 einen Wert von 22,69 Milliarden USD erreichen, mit einer CAGR von 3,46 % während des Prognosezeitraums (2025-2030).

Die GEO-Satellitenbranche entwickelt sich weiterhin durch technologische Fortschritte und sich verändernde Marktanforderungen. Der Sektor hat bedeutende Entwicklungen in der Satellitentechnologie und den Antriebstechnologien erlebt, wobei elektrische Antriebssysteme bis 2029 voraussichtlich einen Anstieg von 38 % verzeichnen werden, angetrieben durch ihre Effizienz und Umweltvorteile. Dieser Wandel hin zu elektrischen Antrieben spiegelt die breitere Bewegung der Branche hin zu nachhaltigeren und kostengünstigeren Satellitenbetrieben wider, insbesondere bei kommerziellen Kommunikationsanwendungen, bei denen die Anforderungen an die Stationserhaltung entscheidend sind.

Der Kommunikationssektor bleibt das dominierende Anwendungsgebiet im GEO-Satellitenmarkt, was durch den erfolgreichen Einsatz mehrerer fortschrittlicher Kommunikationssatelliten im Jahr 2023 belegt wird. Ein bemerkenswertes Beispiel ist der Start von Chinasat 26 im Februar 2023, nach dem Einsatz von drei großen chinesischen Kommunikationssatelliten (Chinasat 1E, Chinasat 19 und Chinasat 6D) im Jahr 2022. Diese Starts unterstreichen die zunehmende Bedeutung der Erweiterung globaler Konnektivität und Telekommunikationsinfrastruktur durch weltraumgestützte Ressourcen.

Technologische Innovationen in der Satellitenherstellung und im Satellitenbetrieb treiben weiterhin die Marktentwicklung voran. Im Februar 2023 sicherte sich Thales Alenia Space einen bedeutenden Vertrag mit dem Korea Aerospace Research Institute (KARI) zur Bereitstellung eines integrierten elektrischen Antriebs für den GEO-KOMPSAT-3, der für den Start im Jahr 2027 geplant ist. Diese Zusammenarbeit veranschaulicht den wachsenden Trend internationaler Partnerschaften in der Satellitenentwicklung und die Integration fortschrittlicher Antriebstechnologien in Satelliten der nächsten Generation.

Die Branche erlebt eine Transformation im Satellitentechnologiedesign und in den Fähigkeiten, mit besonderem Fokus auf Hochdurchsatzsatelliten (HTS) und flexible Nutzlastkonfigurationen. Der erfolgreiche Start des meteorologischen Satelliten MTG-I1 im Dezember 2022, der in Zusammenarbeit zwischen EUMETSAT, ESA und Thales Alenia Space entwickelt wurde, demonstriert den Fortschritt bei den Erdbeobachtungsfähigkeiten. Es wird erwartet, dass der Markt für Flüssigtreibstoff-Antriebssysteme bis 2029 um 15 % wächst, was auf eine anhaltende Abhängigkeit von traditionellen Antriebstechnologien neben neueren Alternativen für spezifische Missionsanforderungen hinweist.

Globale GEO-Satellitenmarkt Trends und Einblicke

Satelliten sind mit anspruchsvolleren Kommunikationsgeräten, fortschrittlichen Bildgebungsfähigkeiten und fortschrittlichen Sensoren ausgestattet, die neben anderen Funktionen zu ihrer Masse beitragen

- Die Masse von GEO-Satelliten (geostationäre Erdumlaufbahn) kann je nach spezifischem Design, Zweck und den integrierten technologischen Fortschritten variieren. Bestimmte Trends und allgemeine Überlegungen haben jedoch die Masse von GEO-Satelliten im Laufe der Zeit geprägt. Im Laufe der Jahre gab es einen allgemeinen Trend zur Erhöhung der Masse von GEO-Satelliten, hauptsächlich aufgrund von Fortschritten in der Technologie und der zunehmenden Komplexität der Satellitennutzlasten. Satelliten tragen jetzt fortschrittlichere Kommunikationsgeräte, hochauflösende Bildgebungssysteme und ausgefeilte Sensoren, die unter anderem zu ihrer Gesamtmasse beitragen.

- Hochdurchsatzsatelliten (HTS) sind darauf ausgelegt, eine verbesserte Datenkapazität und schnellere Kommunikationsgeschwindigkeiten bereitzustellen. Diese Satelliten verwenden fortschrittliche Antennensysteme, mehrere Spotbeams und Frequenzwiederverwendungstechniken, um ihre Kommunikationsfähigkeiten zu maximieren. Die zusätzliche Komplexität und die größeren Kommunikationsnutzlasten von HTS können zu höheren Satellitenmassen führen.

- GEO-Satelliten dienen in erster Linie als Relaisstationen für die Kommunikation und bieten Dienste wie Fernsehübertragung, Internetkonnektivität und Telekommunikation. Die Größe und das Volumen der Kommunikationsnutzlast haben zugenommen, da die Nachfrage nach höherer Bandbreite und fortschrittlicheren Diensten gestiegen ist. Um größere und leistungsfähigere Kommunikationsgeräte unterzubringen, sind GEO-Satelliten schwerer geworden. Im Zeitraum 2017-2022 wurden weltweit über 140 Satelliten in der GEO-Umlaufbahn gestartet. Der Anstieg der Anzahl militärischer Satelliten wird voraussichtlich das GEO-Satellitensegment im Prognosezeitraum unterstützen.

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

Das Wachstum des globalen Marktes wird voraussichtlich durch eigenständige Raumfahrtkapazitäten unterstützt

- Eine geostationäre Umlaufbahn ist eine kreisförmige Umlaufbahn in einer Höhe von etwa 35.786 km über dem Erdäquator. GEO-Satelliten bieten eine Reihe von Marktanwendungen und Diensten wie Kommunikation, Navigation, Überwachung, Fernerkundung, Wettervorhersage, Satellitenrundfunk und Internetdienste. Zwischen 2017 und Mai 2022 wurden weltweit über 145 GEO-Satelliten gestartet.

- Die kanadische Raumfahrtindustrie trägt laut Regierung 2,3 Milliarden USD zum Bruttoinlandsprodukt des Landes bei und beschäftigt 10.000 Menschen. Die Regierung berichtet, dass 90 % der kanadischen Raumfahrtunternehmen kleine und mittlere Unternehmen sind. Das Budget der Canadian Space Agency (CSA) ist bescheiden, mit geschätzten Haushaltsausgaben für 2022-23 von 329 Millionen USD.

- Im Asien-Pazifik-Raum verfügen derzeit nur China, Indien und Japan über vollständige End-to-End-Raumfahrtkapazitäten und eine vollständige Raumfahrtinfrastruktur und -technologie für alle Kommunikations-, Erdbeobachtungs- und Navigationssatelliten, einschließlich der Herstellung von Satelliten, Raketen und Raumfahrtzentren. Andere Länder der Region sind auf internationale Zusammenarbeit angewiesen, um ihre jeweiligen Raumfahrtprogramme durchzuführen. Es wird jedoch erwartet, dass sich dieser Trend in den kommenden Jahren in gewissem Maße ändern wird, obwohl viele Länder der Region im Rahmen ihrer neuesten agilen Strategien eigenständige Raumfahrtkapazitäten entwickeln. Im Juni 2022 startete Südkorea die Nuri-Rakete und brachte sechs Satelliten in die Umlaufbahn, womit es das siebte Land der Welt wurde, das erfolgreich eine Nutzlast von mehr als einer Tonne gestartet hat.

Segmentanalyse: Anwendung

Kommunikationssegment im GEO-Satellitenmarkt

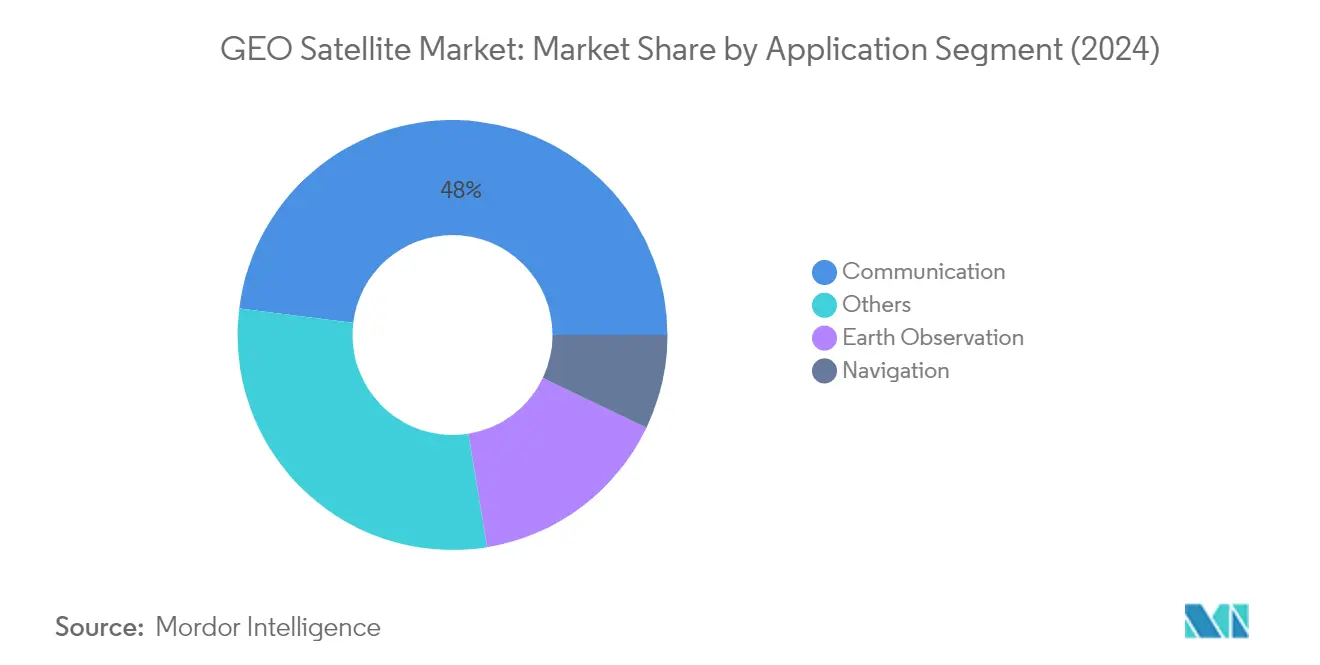

Das Kommunikationssegment dominiert den globalen GEO-Satellitenmarkt und hält im Jahr 2024 einen Marktanteil von etwa 48 %. Diese bedeutende Marktposition wird durch die steigende globale Nachfrage nach Hochgeschwindigkeits-Internetzugang, zuverlässigen Telekommunikationsdiensten und sicheren Kommunikationsnetzwerken angetrieben. Das Wachstum des Segments ist besonders in Regionen mit expandierender Telekommunikationsinfrastruktur bemerkenswert, wo GEO-Satelliten kritische Konnektivitätslösungen sowohl für städtische als auch für abgelegene Gebiete bereitstellen. Regierungsorganisationen und militärische Einrichtungen investieren aktiv in Satellitenkommunikationsfähigkeiten, wobei bedeutende Verträge für fortschrittliche Kommunikationssatelliten vergeben werden. Das geplante Satellitenkommunikationsnetzwerk IRIS2 der EU, das bis 2027 mit einem geschätzten Wert von 6 Milliarden EUR eingesetzt werden soll, veranschaulicht die anhaltenden Investitionen in die Satellitenkommunikationsinfrastruktur.

Navigationssegment im GEO-Satellitenmarkt

Das Navigationssegment entwickelt sich zum am schnellsten wachsenden Segment im GEO-Satellitenmarkt, mit einer prognostizierten Wachstumsrate von etwa 6 % im Zeitraum 2024-2029. Dieses bemerkenswerte Wachstum wird hauptsächlich durch die steigende Nachfrage nach präzisen Positionierungs- und Zeitgebungsdiensten in verschiedenen Branchen angetrieben. Chinas laufende Entwicklung des BeiDou-Satellitennavigationssystems mit Plänen zur Fertigstellung des Systems bis 2035 zeigt die anhaltenden Investitionen in die Satellitennavigationstechnologie. Die Expansion des Segments wird weiterhin durch die wachsende Nutzung von Navigationsdiensten in autonomen Fahrzeugen, der Präzisionslandwirtschaft und maritimen Anwendungen unterstützt. Militärische Organisationen weltweit verlassen sich zunehmend auf Satellitennavigationssysteme für strategische Operationen, was zur robusten Wachstumsdynamik des Segments beiträgt.

Verbleibende Segmente in der Anwendung

Die Erdbeobachtungs- und Weltraumbeobachtungssegmente spielen zusammen mit anderen spezialisierten Anwendungen weiterhin wichtige Rollen im GEO-Satellitenmarkt. Erdbeobachtungssatelliten liefern wichtige Daten für die Klimaüberwachung, das Katastrophenmanagement und den Umweltschutz, während Weltraumbeobachtungssatelliten zur astronomischen Forschung und zu Weltraumforschungsinitiativen beitragen. Diese Segmente erleben technologische Fortschritte durch die Integration fortschrittlicher Sensoren und Bildgebungsfähigkeiten. Die Entwicklung von Mehrzwecksatelliten, die sowohl kommerziellen als auch militärischen Zwecken dienen, wird insbesondere bei Erdbeobachtungsanwendungen immer häufiger. Darüber hinaus treiben spezialisierte Anwendungen in Bereichen wie Weltraumwissenschaft und Technologiedemonstration weiterhin Innovationen im Sektor voran.

Segmentanalyse: Satellitenmasse

Segment über 1000 kg im GEO-Satellitenmarkt

Das Segment über 1000 kg dominiert den globalen GEO-Satellitenmarkt und hält im Jahr 2024 einen Marktanteil von etwa 98 %. Diese großen Satelliten sind in erster Linie für operative Zwecke mit verlängerten Lebensdauern zwischen fünf und zehn Jahren ausgelegt. Sie sind speziell dafür konzipiert, größere Fernerkundungsnutzlasten und eine erhöhte Anzahl von Transpondern sowie größere Satellitenantennen für Kommunikationszwecke zu tragen. Große Anbieter integrierter Satelliten- und Bodennetzwerke bevorzugen dieses Segment weiterhin aufgrund seiner Fähigkeit, Medienkunden in verschiedenen Regionen einen unterbrechungsfreien Service zu bieten. Die Dominanz des Segments wird durch seine Vielseitigkeit bei der Unterstützung mehrerer Nutzlasten weiter gestärkt, was es ermöglicht, die Breitbandabdeckung auf neue Regionen auszuweiten, unterversorgten Bevölkerungsgruppen Internetzugang zu bieten und spezielle Kommunikationsanforderungen der Regierung zu erfüllen.

500-1000 kg Segment im GEO-Satellitenmarkt

Das 500-1000 kg Segment entwickelt sich zur am schnellsten wachsenden Kategorie im GEO-Satellitenmarkt und soll im Zeitraum 2024-2029 mit etwa 7 % wachsen. Dieses Wachstum wird hauptsächlich durch zunehmende militärische Anwendungen angetrieben, darunter nationale Sicherheitsmissionen, Hochbandbreiten-Laserkommunikationsdienste, Wetterüberwachung und Detektionssysteme. Die rasche Expansion des Segments wird auf die größeren Abdeckungsfähigkeiten zurückgeführt, die diese mittelgroßen Satelliten mit weniger erforderlichen Starts bieten, was sie für Satellitenhersteller und -betreiber zunehmend attraktiv macht. Diese Satelliten sind mit technologisch fortschrittlichen Satellitennutzlasten ausgestattet, die modernste Weltraumtechnologien demonstrieren, einschließlich elektrooptischer Sensoren zur Erfassung von Informationen über andere Raumfahrzeuge und Objekte in der Umlaufbahn. Das Wachstum des Segments wird weiterhin durch ihre Manövrierfähigkeiten unterstützt, die es ihnen ermöglichen, Informationen über bestimmte Zielsatelliten zu sammeln und gleichzeitig genaue Verfolgungs- und Charakterisierungsdienste bereitzustellen.

Verbleibende Segmente in der Satellitenmasse

Die verbleibenden Segmente im GEO-Satellitenmarkt umfassen die Kategorien 100-500 kg und 10-100 kg, die spezifische Nischenanwendungen bedienen. Das 100-500 kg Segment, das Minisatelliten umfasst, konkurriert durch miniaturisierte und redundante Elektronik mit größeren Satelliten in verschiedenen Anwendungen, während die 10-100 kg Mikrosatelliten für mittelfristige Anwendungen von bis zu zwei Jahren ausgelegt sind. Diese kleineren Segmente verfügen über feldprogrammierbare Gate-Arrays und anwendungsspezifische integrierte Schaltkreise anstelle von Hardware und bieten flexible und kostengünstige Lösungen für spezifische Missionsanforderungen. Beide Kategorien tragen zur Vielfalt des Marktes bei, indem sie spezialisierte Lösungen für Technologiedemonstration, Weltraumbeobachtung und fokussierte Kommunikationsanwendungen bereitstellen.

Segmentanalyse: Endnutzer

Militär- und Regierungssegment im GEO-Satellitenmarkt

Das Militär- und Regierungssegment dominiert weiterhin den globalen GEO-Satellitenmarkt und hält im Jahr 2024 etwa 77 % des gesamten Marktanteils. Diese erhebliche Marktführerschaft wird hauptsächlich durch die steigende Nachfrage nach GEO-Satellitendiensten in Verteidigungsanwendungen angetrieben, einschließlich sicherer strategischer Kommunikation, Überwachungs- und Aufklärungsoperationen. Das Wachstum des Segments wird weiterhin durch verschiedene staatliche Raumfahrtbehörden weltweit gestärkt, die in fortschrittliche Satellitentechnologien für Wettervorhersage, Klimaüberwachung und nationale Sicherheitsanwendungen investieren. Militärische Organisationen konzentrieren sich besonders auf die Entwicklung und den Einsatz von Satelliten mit verbesserten Fähigkeiten in Bereichen wie Raketenwarnsysteme, Schlachtfeldbewusstsein und technische Geheimdienstmissionen. Die zunehmende Betonung weltraumgestützter Ressourcen für militärische Operationen und der wachsende Bedarf an sicheren, zuverlässigen Kommunikationsnetzwerken in Verteidigungsanwendungen treiben weiterhin erhebliche Investitionen in dieses Segment.

Kommerzielles Segment im GEO-Satellitenmarkt

Das kommerzielle Segment entwickelt sich zum am schnellsten wachsenden Sektor im GEO-Satellitenmarkt und soll im Prognosezeitraum 2024-2029 mit einer Rate von etwa 4 % expandieren. Dieses Wachstum wird hauptsächlich durch die steigende Nachfrage nach Hochgeschwindigkeits-Internetzugang, Direct-to-Home-Fernsehdiensten und Breitbandkonnektivität in verschiedenen Regionen angetrieben. Das Segment erlebt bedeutende technologische Fortschritte, insbesondere bei Hochdurchsatzsatelliten (HTS) und softwaredefinierten Nutzlasten, die eine flexiblere und effizientere Dienstleistungserbringung ermöglichen. Kommerzielle Satellitenbetreiber konzentrieren sich zunehmend auf die Entwicklung fortschrittlicher Kommunikationsfähigkeiten, um verschiedene Sektoren zu bedienen, darunter maritime, Luftfahrt- und Fernkonnektivitätslösungen. Der Anstieg der Nachfrage nach zuverlässigen und hochkapazitiven Kommunikationsdiensten, insbesondere in unterversorgten Regionen, zusammen mit dem wachsenden Bedarf an satellitenbasierter Internetkonnektivität, wird voraussichtlich das Wachstum des Segments ankurbeln. Darüber hinaus trägt die zunehmende Nutzung von Satellitendiensten durch verschiedene Branchen für Anwendungen wie Flottenmanagement, Asset-Tracking und Satellitenrundfunk zur raschen Expansion des Segments bei.

Segmentanalyse: Antriebstechnologie

Flüssigtreibstoffsegment im GEO-Satellitenmarkt

Die Flüssigtreibstoff-Antriebstechnologie dominiert den GEO-Satellitenmarkt und hält im Jahr 2024 einen Marktanteil von etwa 73 %. Die Bedeutung dieses Segments wird durch seine hohe Effizienz, Steuerbarkeit, Zuverlässigkeit und bewährte Erfolgsbilanz bei Weltraummissionen angetrieben. Große Raumfahrtbehörden und kommerzielle Satellitenhersteller bevorzugen Flüssigantriebssysteme aufgrund ihrer Fähigkeit, starken Schub und schnelle Manövrierfähigkeiten zu liefern, die für Orbitalkorrektur- und Stationserhaltungsmanöver unerlässlich sind. Die Vielseitigkeit der Technologie ermöglicht ihren Einsatz in verschiedenen Satellitengrößen und Missionsprofilen, von kleinen Trägerraketen bis hin zu Schwerlastraketen. Jüngste technologische Fortschritte bei umweltfreundlichen Treibmitteln und Innovationen im Antriebssystemdesign haben die Attraktivität von Flüssigtreibstoffsystemen weiter gesteigert und sie umweltfreundlicher gemacht, während ihre Leistungsvorteile erhalten bleiben.

Gasbasiertes Segment im GEO-Satellitenmarkt

Das gasbasierte Antriebssegment entwickelt sich zur am schnellsten wachsenden Technologie im GEO-Satellitenmarkt und soll von 2024 bis 2029 mit einer CAGR von etwa 7 % wachsen. Dieses Wachstum wird hauptsächlich durch die zunehmende Nutzung von Kaltgasschubdüsen in verschiedenen Weltraumanwendungen angetrieben, insbesondere bei kleineren Satelliten, bei denen Volumen- und Gewichtsanforderungen entscheidende Überlegungen sind. Die Expansion des Segments wird weiterhin durch laufende technologische Innovationen bei Gasantriebssystemen unterstützt, die sie effizienter und kostengünstiger machen. Raumfahrtbehörden und kommerzielle Satellitenhersteller integrieren zunehmend gasbasierte Antriebssysteme aufgrund ihrer Einfachheit, Zuverlässigkeit und Fähigkeit, eine präzise Lageregelung ohne die Komplexität traditioneller Flüssigantriebssysteme bereitzustellen. Die Kompatibilität der Technologie mit verschiedenen Inertgasen und ihre Fähigkeit, mehrere Anwendungen zu unterstützen, von der Lageregelung bis zur Impulsübertragung, hat sie zu einer attraktiven Wahl für Satellitenplattformen der nächsten Generation gemacht.

Verbleibende Segmente in der Antriebstechnologie

Der elektrische Antrieb stellt ein bedeutendes Segment im GEO-Satellitenmarkt dar und bietet einzigartige Vorteile in Bezug auf Kraftstoffeffizienz und Betriebslebensdauer. Diese Technologie hat erhebliche Aufmerksamkeit für ihre Fähigkeit erlangt, kontinuierliche Niederdruckoperationen bereitzustellen, die ideal für die Stationserhaltung und Orbitalwartung sind. Elektrische Antriebssysteme sind besonders wertvoll für Langzeitmissionen und werden bei kommerziellen Satellitenbetreibern, die ihren Kraftstoffverbrauch optimieren und gleichzeitig präzise Orbitalpositionen beibehalten möchten, immer beliebter. Die Weiterentwicklung der Technologie wird weiterhin durch Fortschritte in Energiesystemen, Schubdüsendesign und die wachsende Betonung nachhaltiger Weltraumoperationen vorangetrieben, was sie zu einem wesentlichen Bestandteil moderner Satellitenantriebslösungen macht.

GEO-Satellitenmarkt Geografische Segmentanalyse

GEO-Satellitenmarkt in Asien-Pazifik

Die Asien-Pazifik-Region behauptet ihre dominante Position im globalen GEO-Satellitenmarkt und hält im Jahr 2024 etwa 61 % des gesamten Marktanteils. Die Führungsposition der Region wird hauptsächlich durch erhebliche Investitionen großer Volkswirtschaften wie China, Indien und Japan in die Entwicklung von Satellitentechnologie und Infrastruktur angetrieben. Das rasche Wachstum von Kommunikations- und Rundfunkdiensten in der Region, zusammen mit wachsenden Bevölkerungen und Volkswirtschaften, hat eine anhaltende Nachfrage nach zuverlässigen und hochkapazitiven Kommunikationsdiensten geschaffen. Länder in der gesamten Region starten aktiv Kommunikationssatelliten, um ihrer Bevölkerung wichtige Dienste bereitzustellen und zu ihren nationalen und regionalen Entwicklungszielen beizutragen. Der Markt ist durch starke staatliche Kooperationen mit privaten Akteuren, insbesondere in China und Indien, gekennzeichnet, was ein robustes Ökosystem für die Satellitenentwicklung und den Satelliteneinsatz geschaffen hat. Der Fokus der Region auf technologischen Fortschritt, zusammen mit steigenden Anforderungen an Erdbeobachtungs-, Navigations- und Kommunikationsanwendungen, treibt weiterhin das Marktwachstum voran. Darüber hinaus hat die wachsende Betonung militärischer und verteidigungsbezogener Anwendungen zu erhöhten Investitionen in Satellitentechnologie für strategische Zwecke geführt.

GEO-Satellitenmarkt in Europa

Der europäische GEO-Satellitenmarkt hat eine bemerkenswerte Widerstandsfähigkeit und Wachstum gezeigt und zwischen 2019 und 2024 ein Wachstum von etwa 10 % erzielt. Die Marktdynamik der Region wird durch starke technologische Fähigkeiten und innovative Satellitenlösungen geprägt, die von führenden europäischen Luft- und Raumfahrtunternehmen entwickelt wurden. Der Markt ist durch ein robustes Ökosystem von Herstellern, Betreibern und Dienstleistern gekennzeichnet, wobei Frankreich, Deutschland und das Vereinigte Königreich den technologischen Fortschritt in der Satellitenherstellung anführen. Europäische Raumfahrtbehörden und kommerzielle Einrichtungen haben ihren Fokus auf die Entwicklung fortschrittlicher Satellitentechnologien für verschiedene Anwendungen beibehalten, darunter Telekommunikation, Erdbeobachtung und meteorologische Dienste. Das Engagement der Region für Umweltüberwachung und Klimawandelbeobachtung hat erhebliche Investitionen in Erdbeobachtungssatelliten angetrieben. Das Vorhandensein etablierter Satellitenbetreiber und -hersteller hat ein wettbewerbsfähiges Umfeld geschaffen, das Innovation und technologischen Fortschritt fördert. Darüber hinaus hat der strategische Fokus der Europäischen Union auf Weltraumsouveränität und unabhängigen Zugang zum Weltraum zu erhöhten Investitionen in die Entwicklung von Satellitentechnologie geführt. Der Markt profitiert auch von einer starken grenzüberschreitenden Zusammenarbeit zwischen europäischen Nationen, die den Ressourcenaustausch und den technologischen Austausch ermöglicht.

GEO-Satellitenmarkt in Nordamerika

Es wird erwartet, dass der nordamerikanische GEO-Satellitenmarkt im Zeitraum 2024-2029 ein robustes Wachstum von etwa 7 % verzeichnet, angetrieben durch kontinuierliche technologische Innovation und starke staatliche Unterstützung. Der Markt der Region ist durch das Vorhandensein führender Satellitenhersteller und -betreiber, insbesondere in den Vereinigten Staaten, gekennzeichnet, die weiterhin die Grenzen der Satellitentechnologie verschieben. Der Markt profitiert von erheblichen Investitionen in Forschung und Entwicklung, die zu fortschrittlichen Satellitenfähigkeiten und verbesserten Satellitendiensten führen. Verteidigungs- und militärische Anwendungen bleiben ein bedeutender Treiber, mit steigender Nachfrage nach sicheren Kommunikations- und Überwachungsfähigkeiten. Die wachsenden Anforderungen des kommerziellen Sektors nach Hochgeschwindigkeits-Internetkonnektivität, Rundfunkdiensten und Datenkommunikationslösungen stärken das Marktwachstum weiter. Der starke Fokus der Region auf Weltraumforschung und Satellitentechnologieentwicklung wird durch eine gut etablierte Luft- und Raumfahrtinfrastruktur und eine qualifizierte Belegschaft unterstützt. Darüber hinaus schafft das Vorhandensein großer Raumfahrtbehörden und privater Raumfahrtunternehmen ein wettbewerbsfähiges Umfeld, das Innovation und technologischen Fortschritt fördert. Der Markt profitiert auch von unterstützenden staatlichen Politiken und Vorschriften, die die Beteiligung des Privatsektors an Weltraumaktivitäten fördern.

GEO-Satellitenmarkt im Rest der Welt

Die Region Rest der Welt, die Lateinamerika, den Nahen Osten, Afrika und andere aufstrebende Märkte umfasst, zeigt eine zunehmende Beteiligung am globalen GEO-Satellitenkommunikationsmarkt. Diese Regionen konzentrieren sich hauptsächlich auf die Entwicklung ihrer Satelliteninfrastruktur, um die Telekommunikationsfähigkeiten zu verbessern und die Konnektivität in abgelegenen Gebieten zu steigern. Der Markt ist durch wachsende Partnerschaften zwischen lokalen Organisationen und etablierten globalen Satellitenherstellern gekennzeichnet, die Technologietransfer und Kapazitätsaufbau ermöglichen. Länder in diesen Regionen erkennen zunehmend die strategische Bedeutung der Satellitentechnologie für die nationale Entwicklung und Sicherheit. Der Markt profitiert von steigenden Investitionen in die Satellitenkommunikationsinfrastruktur, um die digitale Kluft zu überbrücken und wesentliche Dienste für unterversorgte Bevölkerungsgruppen bereitzustellen. Die regionale Zusammenarbeit bei Weltraumaktivitäten ist prominenter geworden, wobei Länder Ressourcen und Fachwissen bündeln, um Satellitenfähigkeiten zu entwickeln. Die steigende Nachfrage nach Direct-to-Home-Fernsehdiensten, Breitbandkonnektivität und mobiler Kommunikation treibt weiterhin das Marktwachstum voran. Darüber hinaus hat der wachsende Fokus auf Umweltüberwachung und Katastrophenmanagement zu einem erhöhten Interesse an Erdbeobachtungssatellitenfähigkeiten geführt.

Wettbewerbslandschaft

Führende Unternehmen im GEO-Satellitenmarkt

Der GEO-Satellitenmarkt ist durch kontinuierliche Produktinnovation und technologischen Fortschritt gekennzeichnet, wobei sich die wichtigsten Akteure auf die Entwicklung fortschrittlicher Kommunikations-, Navigations- und Erdbeobachtungssatelliten konzentrieren. Unternehmen betonen operative Agilität durch die Integration neuer Fertigungstechniken wie 3D-Druck und fortschrittlicher Materialien, um Produktionskosten zu senken und die Satellitenleistung zu verbessern. Strategische Partnerschaften und Kooperationen mit staatlichen Raumfahrtbehörden, Verteidigungsministerien und kommerziellen Einrichtungen sind für die Markterweiterung entscheidend geworden. Akteure investieren stark in Forschung und Entwicklung, um künstliche Intelligenz, maschinelles Lernen und fortschrittliche Antriebssysteme in ihre Satellitendesigns zu integrieren. Die Branche hat einen erheblichen Fokus auf die Entwicklung von Satelliten mit verbesserter Nutzlastkapazität, längeren Betriebslebensdauern und verbesserten Kommunikationsfähigkeiten erlebt, um den sich entwickelnden Kundenanforderungen gerecht zu werden. Die Satellitenbranche entwickelt sich rasant, angetrieben durch diese technologischen Fortschritte und strategischen Initiativen.

Konsolidierter Markt, angeführt von globalen Akteuren

Der GEO-Satellitenmarkt weist eine stark konsolidierte Struktur auf, die von etablierten globalen Luft- und Raumfahrt- und Verteidigungskonzernen dominiert wird, wobei wichtige Akteure wie China Aerospace Science and Technology Corporation, Maxar Technologies, Airbus, Thales und Lockheed Martin einen erheblichen Marktanteil kontrollieren. Diese Branchenführer nutzen ihre umfangreichen Fertigungskapazitäten, ihr technologisches Fachwissen und ihre langjährigen Beziehungen zu Regierungsbehörden, um ihre Marktpositionen zu behaupten. Der Markt ist durch hohe Eintrittsbarrieren aufgrund erheblicher Kapitalanforderungen, komplexer technologischer Anforderungen und strenger regulatorischer Rahmenbedingungen gekennzeichnet, die die Beteiligung neuer Marktteilnehmer einschränken.

Die Branchenlandschaft wird durch strategische Allianzen und Joint Ventures zwischen wichtigen Akteuren geprägt, um technologisches Fachwissen zu teilen und Entwicklungskosten zu senken. Unternehmen konzentrieren sich zunehmend auf vertikale Integrationsstrategien, um die Kontrolle über kritische Komponenten und Technologien zu behalten. Der Markt hat begrenzte Fusions- und Übernahmeaktivitäten erlebt, wobei sich die meisten strategischen Schritte auf den Technologieerwerb und die Fähigkeitserweiterung konzentrieren, anstatt auf Marktkonsolidierung. Regionale Akteure, insbesondere im Asien-Pazifik-Raum, erweitern schrittweise ihre Präsenz durch staatliche Unterstützung und erhöhte Investitionen in die Satellitentechnologieentwicklung.

Innovation und Partnerschaften treiben zukünftigen Erfolg voran

Der Erfolg im GEO-Satellitenmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, kostengünstige, technologisch fortschrittliche Satelliten zu entwickeln und gleichzeitig starke Beziehungen zu staatlichen und kommerziellen Kunden zu pflegen. Etablierte Akteure müssen sich auf kontinuierliche Innovation im Satellitendesign, in Fertigungsprozessen und Dienstleistungsangeboten konzentrieren, um ihre Marktpositionen zu behaupten. Unternehmen müssen in die Entwicklung von Satelliten mit verbesserter Kraftstoffeffizienz, erhöhter Nutzlastkapazität und fortschrittlichen Kommunikationsfähigkeiten investieren und gleichzeitig die Fertigungskosten durch Automatisierung und fortschrittliche Fertigungstechniken senken.

Für Herausforderer, die Marktanteile gewinnen möchten, ist die Etablierung strategischer Partnerschaften mit etablierten Akteuren und staatlichen Raumfahrtbehörden entscheidend. Unternehmen müssen sich auf die Entwicklung spezialisierter Fähigkeiten in Nischenmarktsegmenten konzentrieren und gleichzeitig robuste Lieferkettennetzwerke aufbauen. Die steigende Nachfrage nach Satellitendiensten in aufstrebenden Volkswirtschaften bietet Möglichkeiten zur Markterweiterung, obwohl Unternehmen komplexe regulatorische Umgebungen und Sicherheitsanforderungen navigieren müssen. Der Erfolg hängt auch von der Fähigkeit ab, flexible, anpassbare Satellitenlösungen anzubieten, die sich an verändernde Kundenanforderungen und technologische Fortschritte anpassen können, während wettbewerbsfähige Preisstrategien beibehalten werden. Die Satellitenkommunikationsbranche ist bereit für Wachstum, da sich diese Dynamiken entfalten.

GEO-Satellitenbranche Marktführer

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Lockheed Martin Corporation

Maxar Technologies Inc.

Thales

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2023: China brachte den Kommunikationssatelliten Zhongxing-26 in die Umlaufbahn; es wird erwartet, dass es sich um einen Militärsatelliten handelt.

- Januar 2023: Airbus erhielt den Auftrag, einen geostationären Telekommunikationssatelliten für Inmarsat zu bauen. Der von Airbus gebaute Inmarsat-6-Telekommunikationssatellit (I-6 F2) wurde an Bord eines Airbus Beluga am Kennedy Space Center in Florida gebracht und ist bereit für seinen Start im Februar 2023.

- Dezember 2022: Airbus hat erfolgreich die System Critical Design Review für das EGNOS V3 (Europäischer Geostationärer Navigations-Ergänzungsdienst) satellitengestützte Ergänzungssystem abgeschlossen. Die neue V3-Generation von EGNOS, die von Airbus entwickelt wird, wird neue Dienste einführen, die auf mehreren Frequenzen mehrerer Konstellationen (GPS, Galileo) basieren, und wird einen ausgefeilten Sicherheitsschutz gegen Cyberangriffe integrieren.

Umfang des globalen GEO-Satellitenmarktberichts

Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung, Sonstige sind als Segmente nach Anwendung abgedeckt. 10-100 kg, 100-500 kg, 500-1000 kg, über 1000 kg sind als Segmente nach Satellitenmasse abgedeckt. Kommerziell, Militär & Regierung sind als Segmente nach Endnutzer abgedeckt. Elektrisch, Gasbasiert, Flüssigtreibstoff sind als Segmente nach Antriebstechnologie abgedeckt. Asien-Pazifik, Europa, Nordamerika sind als Segmente nach Region abgedeckt.| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstige |

| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| über 1000 kg |

| Kommerziell |

| Militär & Regierung |

| Elektrisch |

| Gasbasiert |

| Flüssigtreibstoff |

| Asien-Pazifik |

| Europa |

| Nordamerika |

| Rest der Welt |

| Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstige | |

| Satellitenmasse | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| über 1000 kg | |

| Endnutzer | Kommerziell |

| Militär & Regierung | |

| Antriebstechnologie | Elektrisch |

| Gasbasiert | |

| Flüssigtreibstoff | |

| Region | Asien-Pazifik |

| Europa | |

| Nordamerika | |

| Rest der Welt |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerfahrzeugs - Das maximale Startgewicht (MTOW) des Trägerfahrzeugs bezeichnet das maximale Gewicht des Trägerfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Umlaufbahnklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigtreibstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigtreibstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibmittel, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationäre Erdumlaufbahn (GEO) | Geostationäre Satelliten in der Erdumlaufbahn 35.786 km (22.282 Meilen) über dem Äquator in der gleichen Richtung und mit der gleichen Geschwindigkeit wie die Erde um ihre Achse rotiert, wodurch sie am Himmel fest erscheinen. |

| Niedrige Erdumlaufbahn (LEO) | Satelliten in niedriger Erdumlaufbahn kreisen in 160-2000 km Höhe über der Erde, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und bedecken nur einen Teil der Erdoberfläche. |

| Mittlere Erdumlaufbahn (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und reisen typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne, die typischerweise weniger als 3 Meter Durchmesser hat. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinere Satelliten-Trägerraketen (SSLVs) | Eine kleinere Satelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 22.237 Meilen gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatz-zu-Volumen-Umrechnung wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen.