Marktgröße und Marktanteil für Satellitenteile und -komponenten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 44.28 Milliarden US-Dollar |

| Marktgröße (2031) | 68.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Satellitenteile und -komponenten von Mordor Intelligence

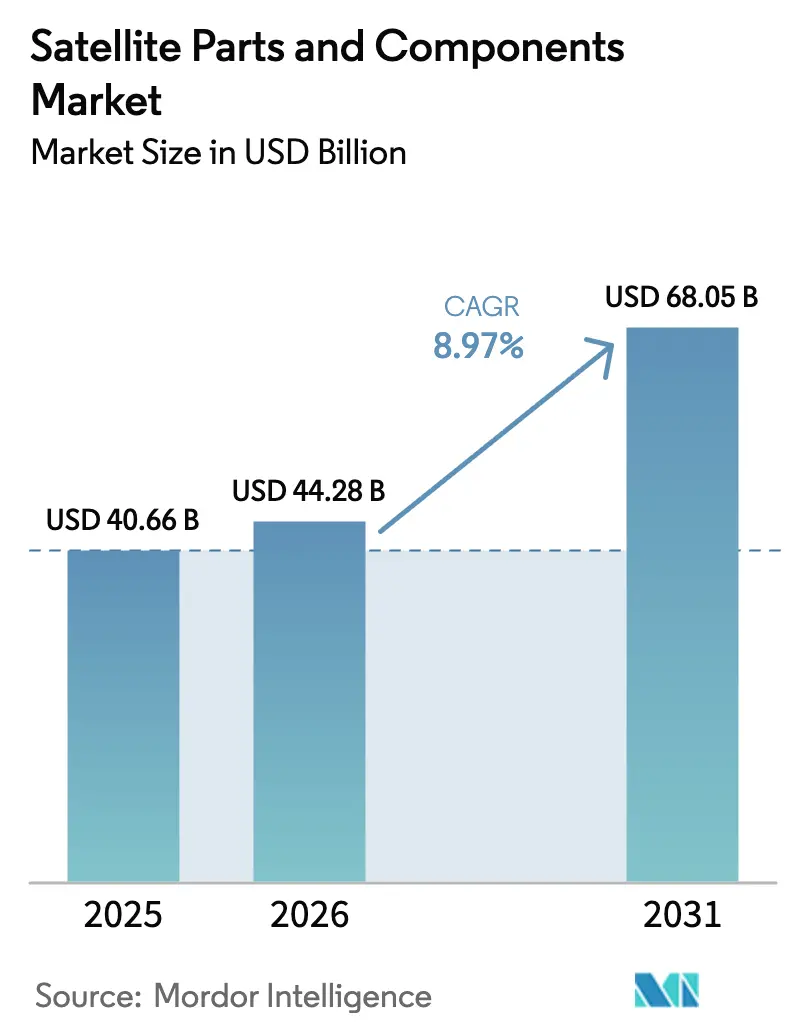

Die Marktgröße für Satellitenteile und -komponenten wird voraussichtlich von USD 40,66 Milliarden im Jahr 2025 auf USD 44,28 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,97 % über den Zeitraum 2026–2031 USD 68,05 Milliarden erreichen. Das Wachstum spiegelt die Beschleunigung proliferierter Netzwerke im niedrigen Erdorbit (LEO), die Standardisierung von Satellitenplattformen für die Serienproduktion und die Einführung von COTS-Komponenten in Verteidigungsprogrammen wider. Die Beschaffung bei mehreren Anbietern für Raketenwarnsatelliten und Verfolgungssatelliten weitet die Lieferantenbeteiligung aus und komprimiert die Stückkosten in den Bereichen Avionik, Stromversorgung, Antrieb und Kommunikationssubsysteme. Der regulatorische Schwung bei der Eindämmung von Weltraumschrott gestaltet die Antriebsdimensionierung und die Designentscheidungen am Ende der Lebensdauer neu und stärkt die Nachfrage nach Deorbit-Fähigkeiten und autonomer Führung. Politische Maßnahmen im Asien-Pazifik-Raum, einschließlich des japanischen Weltraumstrategiefonds, verankern den langfristigen Kapazitätsaufbau und die Komponentenlokalisierung, die den Wettbewerb gegenüber nordamerikanischen Platzhirschen verschärfen.

Wichtigste Erkenntnisse des Berichts

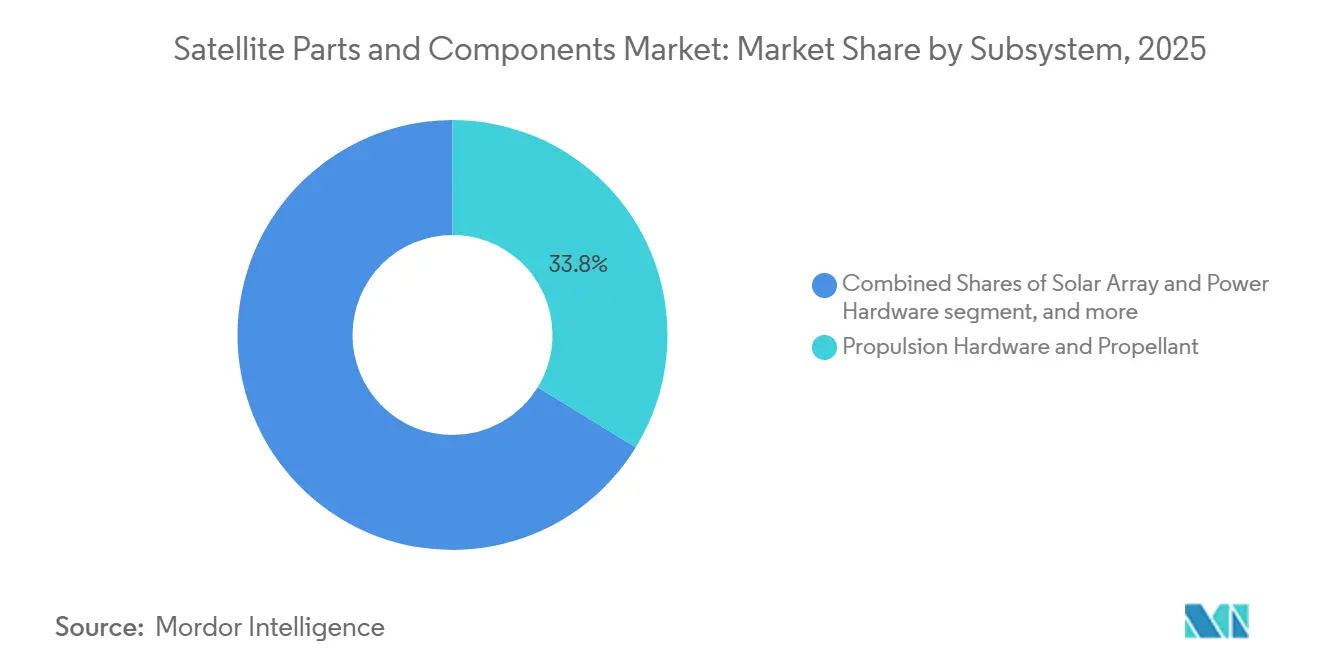

- Nach Subsystem entfielen auf Antriebshardware und Treibstoff im Jahr 2025 33,76 % und es wird prognostiziert, dass dieser Bereich bis 2031 mit einem CAGR von 10,22 % wächst.

- Nach Komponententyp dominierte Hardware im Jahr 2025 mit einem Anteil von 82,45 %, und Software wird voraussichtlich das am schnellsten wachsende Segment sein, mit einem CAGR von 10,47 % bis 2031.

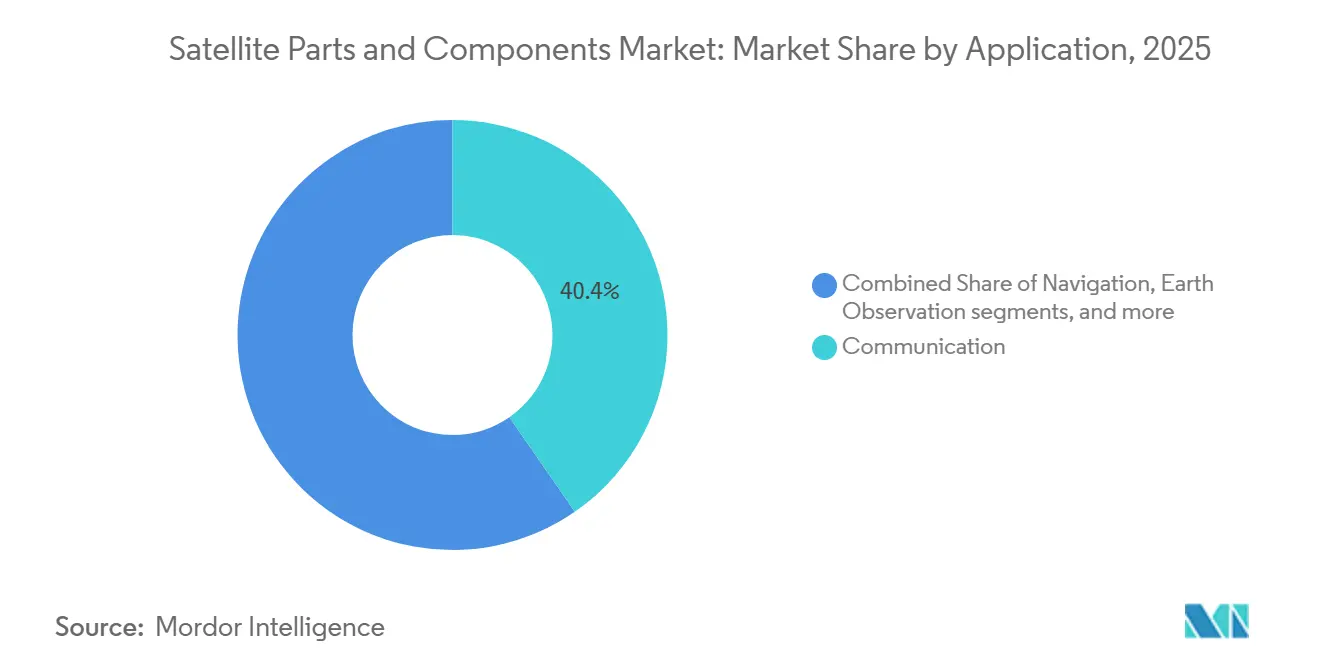

- Nach Anwendung hielt Kommunikation im Jahr 2025 einen Anteil von 40,37 %, und Weltraumbeobachtung wird voraussichtlich mit einem CAGR von 11,47 % bis 2031 wachsen.

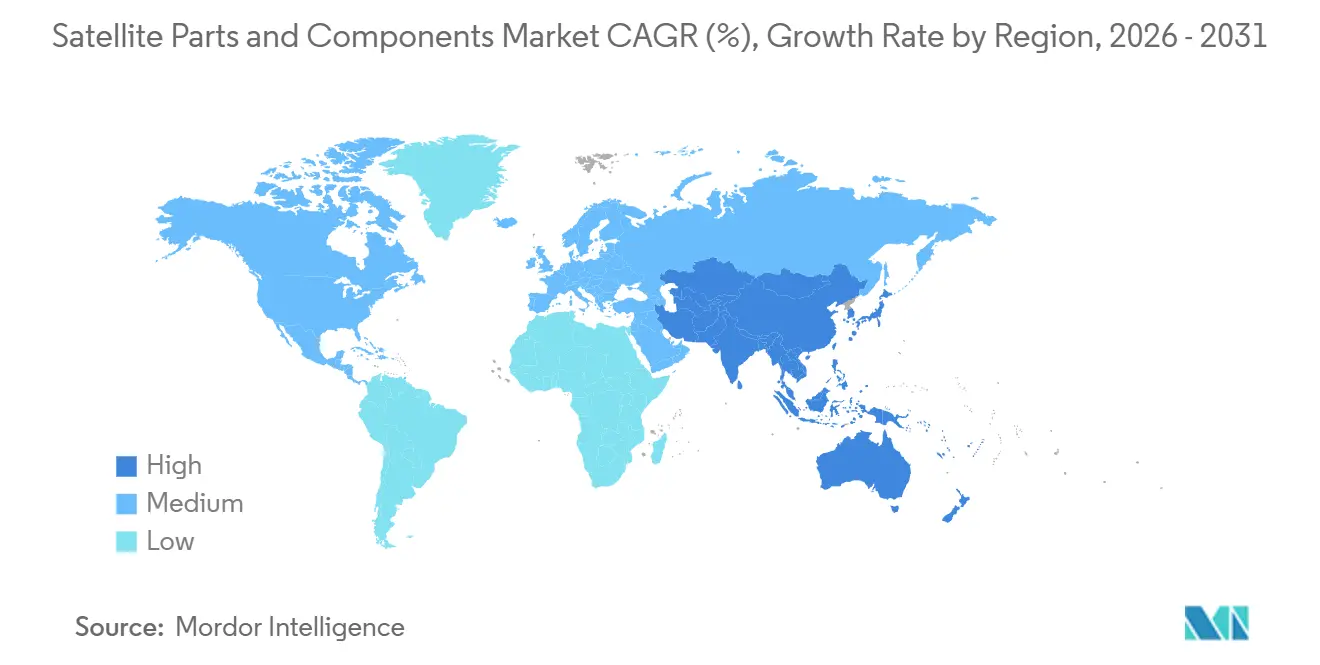

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,54 %, und Asien-Pazifik wird voraussichtlich mit einem CAGR von 11,73 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Satellitenteile und -komponenten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Proliferation von LEO-Breitbandkonstellationen | +2.8% | Global, mit Konzentration in den USA, Europa und China | Mittelfristig (2–4 Jahre) |

| Standardisierung und Massenproduktion von Satellitenbussen | +1.9% | Global, Übertragungseffekte aus den Lieferketten der Automobil- und Unterhaltungselektronikbranche | Mittelfristig (2–4 Jahre) |

| Übernahme von kommerziell verfügbaren Standardkomponenten (COTS) durch die Verteidigung | +1.6% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| 3D-Druck von Hochfrequenz- und Strukturteilen | +1.2% | Nordamerika und EU, frühe Gewinne in Bangalore und Singapur | Langfristig (≥ 4 Jahre) |

| Designerfolge bei optischen Intersatelliten-Verbindungen (OISL) in kleinen Satelliten | +1.4% | Global, angeführt von Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Mandate zur Weltraumverträglichkeit treiben die Nachfrage nach Deorbit-Kits an | +0.8% | Global mit stärkster Durchsetzung in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Proliferation von LEO-Breitbandkonstellationen

LEO-Breitbandbereitstellungen setzen den Aufbautakt und die Komponentenstandardisierung im gesamten Markt für Satellitenteile und -komponenten neu. Kommerzielle Betreiber skalieren Produktionslinien und integrieren leistungsstärkere Querverbindungen, was die Nachfrage nach phasengesteuerten Antennen, elektrischem Antrieb und strahlungstoleranter Rechenleistung steigert. Amazon's Project Kuiper meldete frühe Servicedemonstrationen im Jahr 2026 und bestätigte die Hochvolumenmontage mit optischer Intersatelliten-Verbindungsfähigkeit – ein Signal, dass missionskritische Komponenten in ein wiederholbares Fertigungsregime eintreten.[1]Project Kuiper Communications, "Servicestart von Project Kuiper und Satelliten-Update," Amazon, aboutamazon.com Airbus gab einen Auftrag über EUR 2,2 Milliarden (USD 2,59 Milliarden) für 440 Satelliten der nächsten Generation bekannt, die mehr Signalverarbeitung an Bord verlagern und den adressierbaren Markt für weltraumqualifizierte FPGAs und Hochdurchsatz-Digitalprozessoren erweitern. Regionale Programme verstärken die Welle, wobei der G60-Plan in Shanghai Massenbereitstellungen hervorhebt, die die Nachfrage nach standardisierten Bussen und Antriebskits verstärken. Der kumulative Effekt ist ein vorhersehbares, serielles Nachfrageprofil, das es Zulieferern ermöglicht, in Automatisierung und Qualitätssysteme zu investieren, die für Luft- und Raumfahrttoleranzen geeignet sind.

Standardisierung und Massenproduktion von Satellitenbussen

Hersteller konsolidieren Teilezahlen und Werkzeuge mit modularen Busvorlagen und additiver Fertigung und verkürzen Integrationszyklen im Markt für Satellitenteile und -komponenten. Boeing kündigte 3D-gedruckte Solararray-Substrate an, die die Verbundwerkstoff-Bauzeit um bis zu 6 Monate verkürzen sollen, und meldete die Lieferung von über 150.000 gedruckten Teilen in seinem gesamten Luft- und Raumfahrtportfolio, was die Reifung vom Prototyping zur produktionsreifen Flugsoftware demonstriert.[2]Investor Relations, "Boeing setzt mit 3D-gedruckten Solararray-Substraten ein schnelles Tempo," Boeing, investors.boeing.com Japans Weltraumstrategiefonds stellte Mittel bereit, um Qualität, Kosten und Lieferung (QCD) bei wichtigen Komponenten wie Solarzellen, Deckglas und Arrays zu verbessern und die inländische Standardisierung zu unterstützen, die Verteidigungsspezifikationen ohne maßgeschneiderte Nacharbeit erfüllt. Da Busplattformen auf gemeinsame Schnittstellen konvergieren, können Lieferanten von Strukturen, Kabelbäumen und Stromversorgungsmodulen durch flexible, halbautomatische Fließlinien skalieren, die die Requalifizierungskosten senken. Dieses Muster spiegelt Hochvolumen-Strategien in angrenzenden Sektoren wider und wahrt gleichzeitig die Grundlagen der Rückverfolgbarkeit und Zuverlässigkeit für Flugsysteme. Langfristig unterstützt die Standardisierung austauschbare Subsysteme, was die Nachfragevolatilität glättet und den Bedarf an Betriebskapital reduziert.

Übernahme von kommerziell verfügbaren Standardkomponenten (COTS) durch die Verteidigung

Die Verteidigungsbeschaffung hat sich hin zu proliferierten Architekturen verlagert, die aus kommerziellen Bus- und Nutzlastlinien mit gezielten missionsspezifischen Anpassungen beziehen. Dieser Trend verändert den Nachfrageausblick für den Markt für Satellitenteile und -komponenten. Die US Space Development Agency vergab im Dezember 2025 USD 3,5 Milliarden an vier Anbieter für 72 Tracking-Layer-Satelliten – ein bewusster Multi-Anbieter-Ansatz, der den Preiswettbewerb und die Plattformwiederverwendung fördert. Diese Beschaffungsphilosophie zieht mittelständische und spezialisierte Lieferanten an und lenkt Komponenten-Roadmaps auf skalierbare, wiederholbare Builds mit cyber-gehärteten Overlays aus. Die kommerziellen Weltraumprioritäten der NATO haben auch Flexibilität und schnelle Vertragsgestaltung in den Mittelpunkt der Alliiertenbemühungen gestellt, was die COTS-Einbindung in sichere Nutzlasten und Bodensysteme weiter unterstützt. Infolgedessen werden Avionik, Stromversorgung, Antrieb und optische Terminals, die grundlegende militärische Überlebensfähigkeit erfüllen, zunehmend aus kommerzialisierten Linien bezogen, wobei Integration und Kryptografie die primären Differenzierungsmerkmale sind.

3D-Druck von Hochfrequenz- und Strukturteilen

Die additive Fertigung entwickelt sich von einem Designenablierer zu einem Hebel für Durchsatz und Kosten im Markt für Satellitenteile und -komponenten. Boeings produktionsreife gedruckte Substrate für Solararrays und die Integration von über 1.000 additiv gefertigten Hochfrequenzelementen pro großem Raumfahrzeug veranschaulichen, wie Gitterstrukturen und konsolidierte Baugruppen Masse und Teilezahlen reduzieren, ohne die Leistung zu beeinträchtigen. NASA-Programme haben additive Techniken für Antriebskomponenten validiert und liefern die Referenzdaten, die konservativere Weltraumplattformen benötigen, um von Prototypen zu Flugeinheiten überzugehen. Da Designteams die Topologieoptimierung nutzen, konsolidieren gedruckte Teile Befestigungselemente, Leitungen und Wärmepfade, was Inspektionen vereinfacht und den Montageaufwand reduziert. Der additive Mehrwert ist auf die serielle Busproduktion ausgerichtet, da Wiederholbarkeit und digitale Thread-Rückverfolgbarkeit bei der Qualifizierung und Losabnahme helfen. Im Laufe des Jahrzehnts wird die breitere Nutzung gedruckter Hochfrequenzhardware, Strukturplatten und Wärmemanagementelemente zunehmen, da sich flugerfahrene Teile ansammeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei kaufqualifizierten Hochzuverlässigkeitskomponenten und lange Lieferzeiten | -1.9% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zoll- und Exportkontrollrisiko bei strahlungsgehärteten Halbleitern | -1.3% | Global, Bifurkation zwischen US-orientierten und China-orientierten Lieferketten | Mittelfristig (2–4 Jahre) |

| Haftung für Weltraumschrott erhöht Versicherungs- und Designkosten | -0.9% | Global mit stärksten Auswirkungen auf GEO-Missionen | Langfristig (≥ 4 Jahre) |

| Verzögerungsrisiko bei Schwerlastträgern für Großbusse der nächsten Generation | -0.6% | Global, konzentriert in den USA und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei kaufqualifizierten Hochzuverlässigkeitskomponenten und lange Lieferzeiten

Spezialisierte weltraumtaugliche Elektronik und Materialien sind weiterhin mit Versorgungsengpässen konfrontiert, was Montagepläne verlangsamt und das kurzfristige Wachstum im Markt für Satellitenteile und -komponenten dämpft. Die Nachfrage nach fortschrittlichem Speicher, Verpackung und strahlungsgehärteten Geräten konkurriert mit angrenzenden Sektoren, was die Kapazitätsspitzen bei Gießereien und Modullinien begrenzt. Nischenoptische Terminals, Kryptogeräte und bestimmte Antriebskomponenten sind auf eine kleine Anzahl qualifizierter Lieferanten angewiesen, sodass Störungen durch Integrationszeitpläne nachhallen. Hauptauftragnehmer haben reagiert, indem sie Integrations- und Testkapazitäten erweitert haben, was parallele Arbeitsabläufe und einen höheren Durchsatz unterstützt, sobald Komponenten eintreffen. Bodensegmentprogramme betonen auch cloud-native Architekturen und agile Release-Zyklen, um Missionspläne im Zeitplan zu halten, während sich Rückstände bei Flugsoftware auflösen. Langfristig werden weitere Standardisierungs- und Dual-Sourcing-Strategien voraussichtlich Engpässe reduzieren, aber die kurzfristigen Auswirkungen bleiben für Hochzuverlässigkeitsbauten wesentlich.

Haftung für Weltraumschrott erhöht Versicherungs- und Designkosten

Zunehmende Schrottdichte und strengere Compliance-Regime erhöhen die Versicherungsprüfung und Designanforderungen, was dem Flugsoftware im Markt für Satellitenteile und -komponenten Kostenschichten hinzufügt. Regulierungsbehörden in den USA und Europa haben Fünf-Jahres-Deorbit-Standards für LEO-Missionen festgelegt, was robustere Antriebsmargen und zuverlässige Autonomie am Ende der Lebensdauer erfordert.[3]Öffentliche Bekanntmachung, "Weltrauminnovation: Aktualisierung der FCC-Lizenzierungsregeln für Raumstationen," Bundeskommission für Kommunikation, fcc.gov Modellbasierte Risikobewertungen und von Raumfahrtagenturen veröffentlichte Schrottumgebungsstatistiken informieren Betreiberentscheidungen und Underwriter-Bewertungen. Kollisionsvermeidungsautomatisierung und geschützte Treibstoffreserven werden zum Standard, was die Komponentenzahlen und die Integrationskomplexität erhöht. Da aktive Entfernungsdemonstrationen im Rahmen von ESA-Programmen voranschreiten, können Lizenzierungsregime solche Fähigkeiten in Genehmigungen für große Konstellationen einbeziehen, was die Nachfrage nach spezialisierten Mechanismen weiter unterstützt. Diese Reaktionen erhöhen die Belastung für Qualitätskontrolle und Tests bei Antrieb und Strukturen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Subsystem: Antriebstriebwerke treiben elektrische und chemische Innovation voran

Antriebshardware und Treibstoff hatten im Jahr 2025 einen Anteil von 33,76 % und werden voraussichtlich mit einer CAGR von 10,22 % bis 2031 wachsen, was es zum am schnellsten wachsenden Subsystem im Markt für Satellitenteile und -komponenten macht. Elektrische Antriebsoptionen wie Hall-Effekt- und Ionentriebwerke gewinnen Marktanteile in LEO-Konstellationen, wo kontinuierliche Stationserhaltung und effiziente Orbitaltransfers Prioritäten sind. Die Anforderung, Entsorgungsfristen am Ende der Lebensdauer einzuhalten, drängt Designs weiterhin zu größeren Treibstoffreserven und zuverlässigerer Lageregelungslogik. Das Wachstum bei optischen Querverbindungen und Mesh-Routing treibt Orbit-Anhebungs- und Phasierungsanforderungen an, die mit elektrischen Antriebsprofilen übereinstimmen. Lieferanten mit kombinierten Portfolios in chemischen und elektrischen Triebwerken konzentrieren sich auf flexible Schnittstellen, die eine Konfigurierbarkeit auf Busebene über verschiedene Missionsprofile hinweg ermöglichen. Die Integration von Antrieb mit Bus-Avionik und fehlertoleranten Stromarchitekturen verbessert die Systemzuverlässigkeit, da Produktionsläufe länger werden und Testdaten sich ansammeln.

Die Entwicklung des Antriebssegments wird durch Nachhaltigkeitsmandate und proliferierte Architekturen verstärkt, die eine präzise Kontrolle am Ende der Lebensdauer erfordern. Der FCC-Fünf-Jahres-Deorbit-Standard von 2024 kodifizierte die Planung der Antriebsentsorgung als nicht verhandelbare Grundlage für Betreiber, mit Auswirkungen auf die Dimensionierung und Redundanz sowohl chemischer als auch elektrischer Triebwerke. Die Branche für Satellitenteile und -komponenten experimentiert auch mit neuen Treibstoffen und Zuführsystemen, um den spezifischen Impuls zu erhöhen, ohne die Herstellbarkeit zu beeinträchtigen. Da die Serienproduktion voranschreitet, betont die Beschaffung Komponenten mit nachgewiesener Strahlungstoleranz, langlebigen Kathoden und konsistenten Qualifikationstestergebnissen über Lose hinweg. Kapazitätserweiterungen bei führenden Integratoren unterstützen parallele Linien für verschiedene Triebwerksklassen, was die Zykluszeiten verkürzt, sobald kaufqualifizierte Teile verfügbar sind. Über den Prognosehorizont hinaus wird erwartet, dass der Markt für Satellitenteile und -komponenten Antriebslieferanten sieht, die sich um skalierbare Module konsolidieren, die sowohl Compliance- als auch Manövrierbarkeitsbedürfnisse erfüllen.

Nach Komponente: Hardware dominiert, während Software im Wert zunimmt

Hardware hielt im Jahr 2025 einen Anteil von 82,45 % bei Hochfrequenz-Frontends, Stromversorgungssubsystemen, Bus-Avionik, Antriebseinheiten, Sensoren und Strukturen, was die hardwareintensive Natur von Satellitenbauten widerspiegelt. Software mit einem Anteil von 17,55 % im Jahr 2025 ist die am schnellsten wachsende Komponente mit einer CAGR von 10,47 %, angetrieben durch den Wechsel zu softwaredefinierten Nutzlasten, In-Orbit-Rekonfigurierbarkeit und cloud-nativen Bodensegmenten. Der Markt für Satellitenteile und -komponenten profitiert, wenn Software Strahlsteuerung, dynamische Bandbreitenzuweisung und Nutzlastflexibilität ohne Hardware-Tausch ermöglicht und dadurch die Auslastungsraten über die gesamte Lebensdauer jedes Raumfahrzeugs hinweg erhöht. Der Wechsel zu DevSecOps in Bodensystemen und iterativen Release-Zyklen hilft Betreibern, die Resilienz zu verbessern und den Betriebsaufwand zu reduzieren. Digitale Zwillinge und modellbasiertes Systemengineering werden zum Standard bei Qualifizierung und Fehlerisolierung, was die Erstdurchlaufausbeute verbessert und Nacharbeit reduziert.

Hardware-Fortschritte setzen sich bei Arrays, Batterien und Strukturelementen fort, unterstützt durch additive Fertigung und modulare Designs. Boeings Arbeit an gedruckten Solararray-Substraten und die breitere Nutzung additiv gefertigter Hochfrequenzkomponenten veranschaulichen, wie Designkonsolidierung Teilezahlen und Lieferzeiten für komplexe Baugruppen reduziert. Stromversorgungssysteme und Arrays profitieren von der inländischen Komponentenentwicklung in Japan, die auf Strahlungsresistenz und Kostensenkungen ausgerichtet ist, die mit der Hochvolumenproduktion übereinstimmen. Da On-Orbit-Wartungskonzepte reifen, wird Software die Betriebslebensdauer und -fähigkeit durch Updates verlängern und die Lebenszykluskosten pro Satellit senken. Die Branche für Satellitenteile und -komponenten wird sehen, wie Hardwarelieferanten engere Beziehungen zu Softwareanbietern aufbauen, um nahtlose Upgrades und In-Orbit-Optimierung zu ermöglichen. Zusammen halten diese Verschiebungen die große Basis der Hardware aufrecht und verstärken gleichzeitig die zweistellige Wachstumstrajektorie der Software.

Nach Anwendung: Kommunikation führt; Weltraumbeobachtung beschleunigt sich

Kommunikationsanwendungen machten im Jahr 2025 40,37 % aus, unterstützt durch eine Mischung aus GEO-Rundfunk, LEO-Breitband und sicheren SATCOM-Diensten für zivile und Verteidigungskunden. Der Investitionsschwerpunkt verlagert sich auf LEO- und MEO-Konstellationen, die niedrigere Latenz, flexible Bandbreitenzuweisung und resilientes Routing bieten und dadurch die Nachfrage nach phasengesteuerten Antennen, optischen Terminals und rekonfigurierbaren digitalen Nutzlasten erhöhen. Die Verteidigungsbeschaffung priorisiert weiterhin Raketenwarnung und sichere Transportschichten, was Aufträge für Bus-Avionik, Kryptografie und Zielsysteme aufrechterhält. Systemintegratoren drängen auf Kompatibilität mit Mesh-Architekturen und optischen Querverbindungen, um die Abhängigkeit von Boden-Gateways zu reduzieren und die Leistung in umkämpften Umgebungen zu verbessern. Da Kommunikationsarchitekturen standardisiert werden, erhöhen wiederkehrende Boden-Upgrades und softwaredefinierte Nutzlaststeuerungen die Endbenutzerflexibilität und Betriebszeit.

Weltraumbeobachtung ist die am schnellsten wachsende Anwendung mit einer CAGR von 11,47 %, da kommerzielle und Verteidigungskunden höhere Wiederholungsraten, Multi-Sensor-Fusion und Echtzeit-Analytik fordern. Der Markt für Satellitenteile und -komponenten profitiert, wenn Bildgebungskonstellationen agile Busse mit hochpräziser Lageregelung, effizientem elektrischem Antrieb und robuster Downlink- oder Querverbindungskapazität einsetzen. Onboard-Verarbeitungsrahmen reduzieren die Notwendigkeit, Rohdaten herunterzuladen, indem sie abgeleitete Informationen im Orbit generieren, was die Rechen- und Speicheranforderungen innerhalb qualifizierter Leistungshüllen erhöht. Nationale Programme in Europa erweitern weiterhin die Beobachtungskapazität für Umwelt- und Sicherheitsmissionen, was die Komponentenauftragspipeline stabil hält. Da optische und SAR-Sensoren proliferieren, sehen Lieferanten von Wärmeregelung, Struktur- und Präzisionszeige-Subsystemen eine konsistente Nachfrage nach Stabilität und Schwingungsisolierung. Über den Prognosezeitraum hinaus ergänzt das Beobachtungswachstum die Kommunikationsführerschaft und verbreitert den Komponentenmix, der über Konstellationen hinweg erforderlich ist.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 39,54 %, unterstützt durch Verteidigungs- und zivile Raumfahrtprogramme, die eine konsistente Beschaffung von Bus-Avionik, Antrieb, Stromversorgung und Kommunikationsnutzlasten untermauern. Die Transport- und Tracking-Layer der US Space Development Agency haben Multi-Anbieter-Tranchen für eine proliferierte LEO-Architektur vergeben, die Aufträge auf Hauptauftragnehmer und Spezialisten verteilt und gleichzeitig serielle Produktionsverhalten verstärkt. Hauptauftragnehmer haben Integrations- und Testkapazitäten erweitert, um größere parallele Arbeitsabläufe zu unterstützen, was zu einem reibungsloseren Übergang von der Entwicklung zur Produktion führt. Die Modernisierung des Bodensegments integriert cloud-native Ansätze, die Befehls- und Kontrollmöglichkeiten für proliferierte Architekturen verbessern. Das regulatorische Umfeld betont die Einhaltung von Weltraumschrott-Vorschriften und Technologiekontrollen, was Komponentenspezifikationen prägt und den Bedarf an Missionssicherung bei der Beschaffung erhöht. Lieferanten in der Region profitieren von staatlich geförderten Programmen, die den Takt über Haushaltszyklen hinweg aufrechterhalten.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 11,73 % bis 2031 am schnellsten wachsen, angetrieben durch Konstellationsaufbauten und Regierungsprogramme, die inländische Komponentenfähigkeiten betonen. Chinas groß angelegte LEO-Pläne und regionale Fertigungsinitiativen haben den Fluss standardisierter Bus- und Subsystemaufträge erhöht, und Programme des öffentlichen Sektors signalisieren eine nachhaltige Kapazitätsentwicklung. Japans Weltraumstrategiefonds verpflichtet sich zur inländischen Produktion von Solarzellen, Deckglas, Arrays und verwandten Komponenten mit Qualitäts- und Strahlungsresilienzzielen, die sowohl mit kommerziellen als auch mit Verteidigungsmissionen übereinstimmen. Regionale Startanbieter und Integratoren konzentrieren sich weiterhin auf kleine und mittelgroße Satelliten, die modulare Komponentenökosysteme unterstützen. Da sich Lieferketten lokalisieren, wird die Qualifizierungs- und Testinfrastruktur in der Region ausgebaut, was schnellere Flugzeiten für inländische Bauten ermöglicht. Diese Schritte positionieren Asien-Pazifik-Lieferanten, um globale Aufträge zu gewinnen, wenn sich Standards angleichen.

Europa hält eine stabile Nachfrage aufrecht, die durch Klimaüberwachung, sichere Kommunikation und souveräne Konstellationsinitiativen verankert ist, die laufende Investitionen in Busplattformen und Nutzlasten verstärken. ESA's Zero Debris Charter und aktive Programme zur Schrottentfernung beeinflussen die Komponentendimensionierung und End-of-Life-Fähigkeiten und unterstützen Antriebs-, Führungs- und Struktursegmente. Europäische Hauptauftragnehmer rationalisieren weiterhin den Betrieb und verfolgen Technologie-Upgrades in additiver Fertigung, digitalen Nutzlasten und optischen Terminals, um bei Kosten und Fähigkeiten wettbewerbsfähig zu sein. Sichere Kommunikations- und verteidigungsgetriebene Programme erweitern die Möglichkeiten für Lieferanten von Kryptografie, strahlungsgehärteter Elektronik und optischen Querverbindungen. Insgesamt schaffen regionale Politik und agenturgeförderte Missionen eine dauerhafte Nachfrage nach Komponenten, während Standardisierung Effizienzgewinne in der gesamten Wertschöpfungskette vorantreibt.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da Multi-Anbieter-Verteidigungsaufträge und proliferierte LEO-Architekturen Möglichkeiten für Hauptauftragnehmer und Spezialisten im Markt für Satellitenteile und -komponenten erweitern. Die US Space Development Agency vergab im Dezember 2025 an vier Unternehmen zusammen USD 3,5 Milliarden für 72 Tracking-Layer-Satelliten und verstärkte damit die wettbewerbsorientierte Beschaffung für Busse, Nutzlasten und unterstützende Komponenten.[4]Pressemitteilung, "Tracking Layer Verträge," Lockheed Martin, news.lockheedmartin.com Hardware-Marktführer investieren in wiederholbare Integrationskapazitäten, um serielle Lieferpläne für proliferierte Konstellationen zu erfüllen. Bodensystemanbieter wechseln zu cloud-nativen Architekturen, die mit Konstellationsgrößen skalieren und schnellere Updates ermöglichen. Zusammen intensivieren diese Fortschritte den Wettbewerb bei Preis, Liefergeschwindigkeit und Zuverlässigkeit.

Hauptauftragnehmer und spezialisierte Lieferanten setzen auch additive Fertigung und modulare Designs ein, um Lieferzeiten zu verkürzen und Flugeinheiten schneller zu validieren. Boeings 3D-gedruckte Solararray-Substrate und die breitere Einführung gedruckter Hochfrequenzkomponenten zeigen, wie konsolidierte Baugruppen Teilezahlen und Werkzeugkomplexität in der Hochmix-Niedrigvolumen-Produktion reduzieren. Unternehmen mit softwaredefinierten Nutzlastfähigkeiten gewinnen Möglichkeiten, die auf dynamischer Strahlformung und In-Orbit-Rekonfiguration beruhen, und erhöhen die Rollen von Hochdurchsatz-Computing und sicheren Software-Stacks. Strom- und Antriebsspezialisten skalieren weiterhin die Produktion elektrischer und chemischer Triebwerke, um Deorbit-Mandate und Manövrierbarkeitsbedürfnisse über Konstellationen hinweg zu erfüllen. Komponentenlieferanten, die Hardware-Innovationen mit Software- und Testinfrastruktur kombinieren, gewinnen einen Vorteil bei Qualifizierung und Liefertakt.

Unternehmensmaßnahmen gestalten die Wettbewerbspositionierung um, da Unternehmen darauf abzielen, sich auf Kernbereiche der Luft- und Raumfahrt sowie Verteidigung zu konzentrieren. Honeywells geplante Ausgliederung der Luft- und Raumfahrttechnologien bis Q3 2026 unterstreicht eine Portfoliovereinfachungsstrategie, die auf das Wachstum der Verteidigungs- und Raumfahrtnachfrage ausgerichtet ist. Redwire expandiert durch neue Programmgewinne in Andocksysteme und andere missionskritische Mechanismen und weitet die Beteiligung an bemannten und Fracht-Raumstationsanwendungen aus. Europäische Lieferanten unterstützen weiterhin Klima- und Sicherheitsmissionen durch nachhaltige Lieferungen von Beobachtungssatelliten, was die Nachfrage nach Bildgebungsnutzlasten, Wärmeregelung und Strukturkomponenten aufrechterhält. Der Markt für Satellitenteile und -komponenten wird weiterhin Akteure belohnen, die zuverlässig skalieren und Roadmaps mit proliferierten Architekturen, Weltraumschrott-Minderung und optischer Vernetzung abstimmen.

Marktführer der Branche für Satellitenteile und -komponenten

Lockheed Martin Corporation

Northrop Grumman Corporation

The Boeing Company

Airbus SE

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Das Space Systems Command (SSC) der US Space Force vergab einen Vertrag im Wert von 90 Millionen USD an Rocket Lab Corporation zur Entwicklung, Herstellung, Integration und zum Betrieb von zwei geostationären (GEO) Satelliten, die die Heimdall-Nutzlast zur Weltraumdomänen-Überwachung beherbergen.

- Dezember 2025: L3Harris Technologies, Inc. erhielt einen Vertrag von der Space Development Agency (SDA) zur Herstellung von 18 Infrarotsatelliten für die Tranche-3-Verfolgungsschicht. Der Vertrag mit einem Wert von bis zu 843 Millionen USD umfasst Bodensoftware, Betrieb und Nachhaltigkeitsfunktionen.

- Februar 2025: Thales Alenia Space, ein Gemeinschaftsunternehmen zwischen Thales (67 %) und Leonardo (33 %), unterzeichnete einen Vertrag mit NIBE Space, einer Tochtergesellschaft von NIBE Limited, zur Lieferung eines hochauflösenden optischen Satelliten. Diese Vereinbarung markiert die Anfangsphase des Erdbeobachtungskonstellationsprojekts von NIBE und zielt darauf ab, seine ersten operativen Erdbeobachtungskapazitäten in Indien aufzubauen.

Berichtsumfang des globalen Marktes für Satellitenteile und -komponenten

Satellitenteile und -komponenten umfassen Subsysteme und spezialisierte Elemente, die den Bus und die Nutzlast des Raumfahrzeugs bilden und seinen Betrieb im Weltraum ermöglichen. Zu den Hauptsystemen gehören Solararrays und Stromversorgungshardware, Strukturen, Kabelbäume, Mechanismen sowie andere Hardware- und Softwaresysteme.

Der Markt für Satellitenteile und -komponenten ist nach Subsystem, Komponente, Anwendung und Geografie segmentiert. Nach Subsystem ist der Markt in Solararrays und Stromversorgungshardware; Strukturen, Kabelbäume und Mechanismen; Antriebshardware und Treibstoff; sowie Satellitenbus und Subsysteme segmentiert. Nach Komponente ist der Markt in Hardware und Software unterteilt. Nach Anwendung ist der Markt in Kommunikation, Navigation, Erdbeobachtung, Weltraumbeobachtung und Sonstiges segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Satellitenteile und -komponenten in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Solararray und Stromversorgungshardware |

| Strukturen, Kabelbaum und Mechanismen |

| Antriebshardware und Treibstoff |

| Satellitenbus und Subsysteme |

| Hardware |

| Software |

| Kommunikation |

| Navigation |

| Erdbeobachtung |

| Weltraumbeobachtung |

| Sonstiges |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Subsystem | Solararray und Stromversorgungshardware | ||

| Strukturen, Kabelbaum und Mechanismen | |||

| Antriebshardware und Treibstoff | |||

| Satellitenbus und Subsysteme | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Anwendung | Kommunikation | ||

| Navigation | |||

| Erdbeobachtung | |||

| Weltraumbeobachtung | |||

| Sonstiges | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstiges klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerrakete - Das maximale Startgewicht (MTOW) der Trägerrakete bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenorbits werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Orbits haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenorbits mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit befinden sich 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit wie die Erde rotiert, sodass sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit umkreisen die Erde in einer Höhe von 160–2.000 km, benötigen etwa 1,5 Stunden für einen vollständigen Orbit und decken nur einen Teil der Erdoberfläche ab. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einem elliptischen Orbit über den Nord- und Südpol oder in einem Äquatorialorbit. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise kommerziell verfügbare Komponenten für ihre Konstruktion und Elektronik. |

| Kleinere Satellitenträgerraketen (SSLVs) | Eine kleinere Satellitenträgerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Raketenstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einem elliptischen Satelliteorbit, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Orbits um die Erde aufrechterhalten, werden zunächst in stark elliptische Orbits mit Apogäen von 35.784 km (22.237 Meilen) gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.