Marktgröße und Marktanteil des Einzel-Faktor-Authentifizierungssystems

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

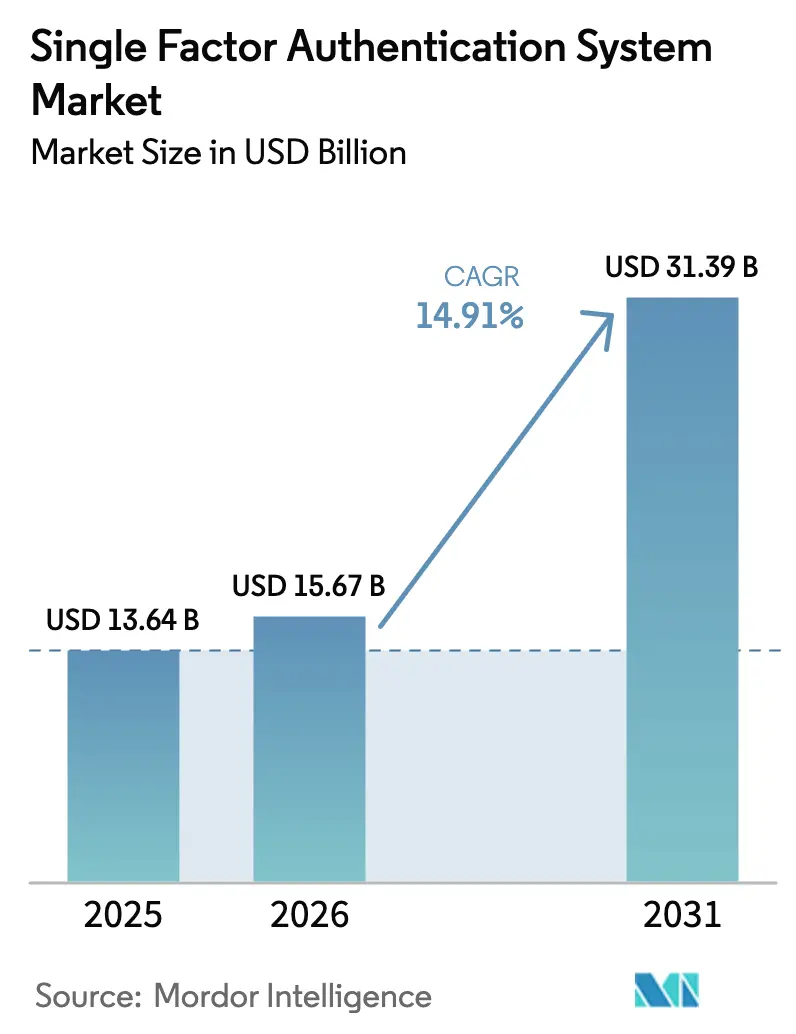

| Marktgröße (2026) | 15.67 Milliarden US-Dollar |

| Marktgröße (2031) | 31.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

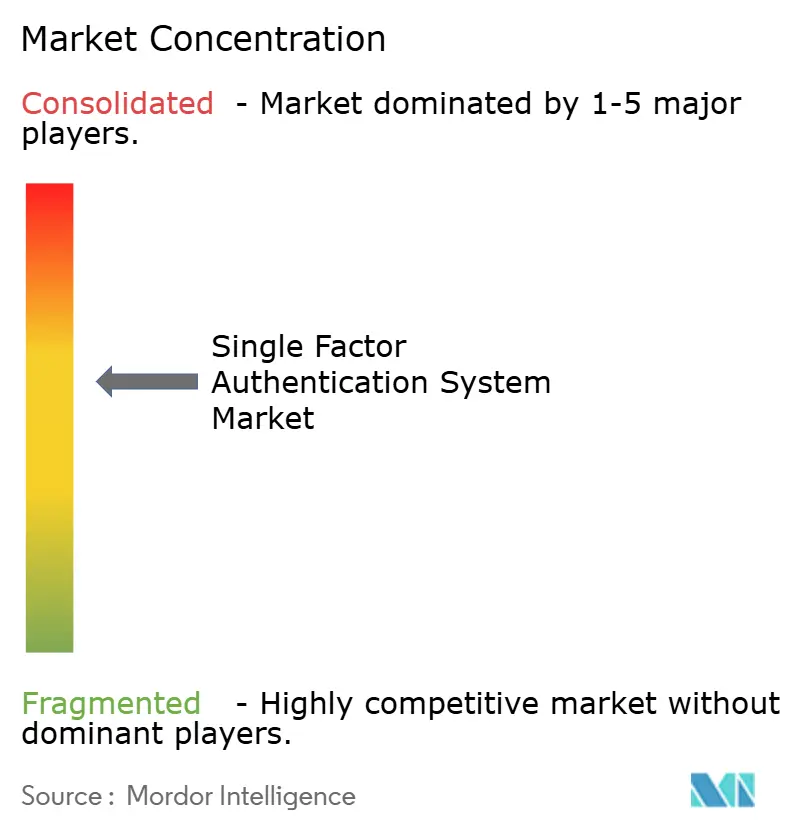

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einzel-Faktor-Authentifizierungssysteme von Mordor Intelligence

Die Marktgröße für Einzel-Faktor-Authentifizierungssysteme wird im Jahr 2026 auf 15,67 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 13,64 Milliarden USD, mit Prognosen für 2031 von 31,39 Milliarden USD, was einem Wachstum von 14,91 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum resultiert daraus, dass Unternehmen Passwörter durch biometrische Scans, Hardware-Schlüssel und andere phishing-resistente Einzel-Faktor-Optionen ersetzen, während Cloud-Identitätsplattformen passwortlose Abläufe standardmäßig integrieren. Regulierungsbehörden in wichtigen Volkswirtschaften akzeptieren mittlerweile anspruchsvolle Einzel-Faktor-Techniken als konform, wenn die Sicherheitsniveaus erfüllt sind, wodurch die Nachfrage bei Banken, Telekommunikationsunternehmen und Behördenportalen freigesetzt wird. Anbieter von Hardware-Token profitieren vom Anstieg der Credential-Phishing-Vorfälle, während Software-Anbieter nach wie vor ein größeres Volumen erzielen, indem sie geräteeigene Biometrie in SaaS-Workflows integrieren. Das Wettbewerbsfeld belohnt zunehmend Anbieter, die in der Lage sind, Verifizierung, Authentifizierung und Risikoanalyse in einem nahtlosen Erlebnis zu vereinen, was Akquisitionen vorantreibt, die Identitätsprüfung mit Einzel-Faktor-Anmeldung bündeln.

Wichtigste Erkenntnisse des Berichts

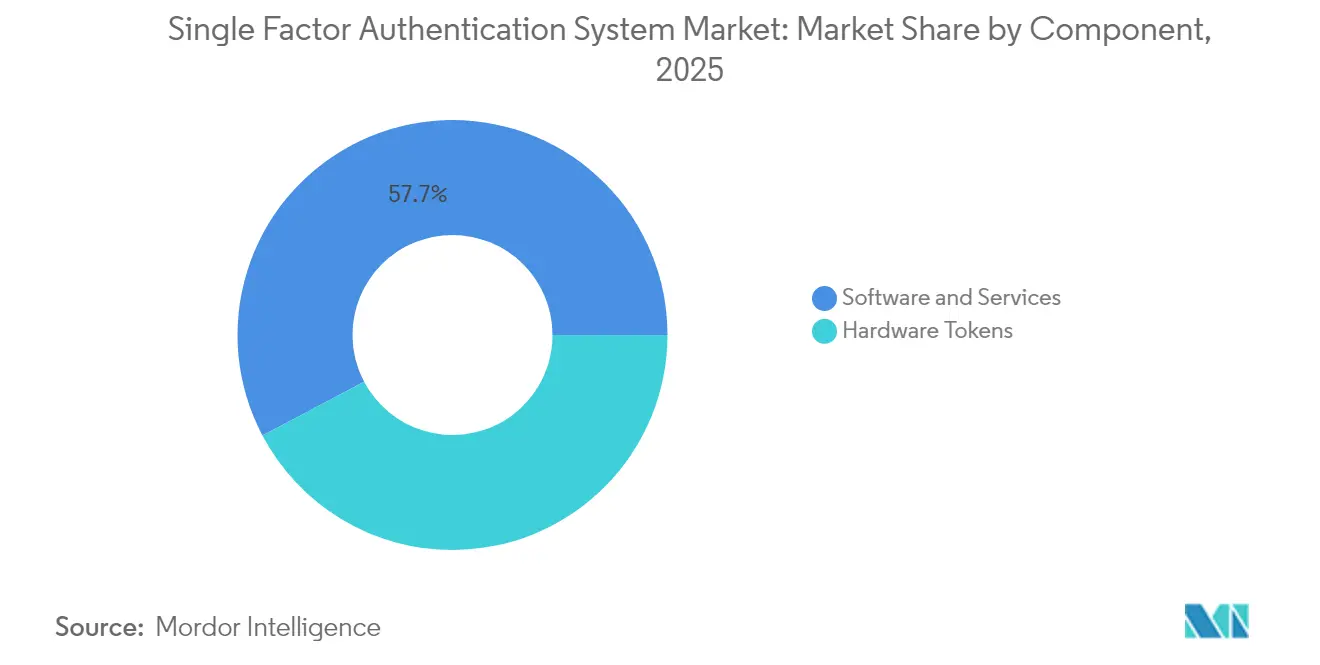

- Nach Komponente führte Software und Dienstleistungen mit einem Marktanteil von 57,74 % am Einzel-Faktor-Authentifizierungssystem-Markt im Jahr 2025; Hardware-Token sind bis 2031 auf eine Expansion mit einer CAGR von 16,08 % ausgerichtet.

- Nach Authentifizierungsmethode erfasste SMS/E-Mail-Einmalpasswort einen Umsatzanteil von 43,38 % an der Marktgröße für Einzel-Faktor-Authentifizierungssysteme im Jahr 2025, während Hardware-Sicherheitsschlüssel-Lösungen voraussichtlich bis 2031 mit einer CAGR von 16,87 % wachsen werden.

- Nach Bereitstellungsmodell entfiel auf die Cloud ein Anteil von 59,14 % an der Marktgröße für Einzel-Faktor-Authentifizierungssysteme im Jahr 2025, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 15,86 % wächst.

- Nach Endnutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Anteil von 30,07 % am Markt für Einzel-Faktor-Authentifizierungssysteme; IT und Telekommunikation werden voraussichtlich die höchste prognostizierte CAGR von 17,52 % bis 2031 verzeichnen.

- Nach Geografie dominierte Nordamerika den Markt für Einzel-Faktor-Authentifizierungssysteme mit einem Anteil von 36,23 % im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum mit einer CAGR von 17,33 % von 2025 bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Einzel-Faktor-Authentifizierungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Credential-Phishing-Angriffen auf SaaS-Workloads | +3.2% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion des digitalen Bankwesens und der Fintech-Ökosysteme | +2.8% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Lateinamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für eine starke Kundenauthentifizierung | +2.1% | Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Wechsel zu passwortlosen Nutzerabläufen durch führende Cloud-IAM-Suiten | +2.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von FIDO2-basierten Hardware-Sicherheitsschlüsseln | +1.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Telco-grade SIM-Authentifizierung eröffnet Einzel-Faktor-Pfade für IoT-Geräte | +1.4% | Global, früh im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Credential-Phishing-Angriffen auf SaaS-Workloads

Die Telemetriedaten von Microsoft aus dem Jahr 2024 zeigen, dass Adversary-in-the-Middle-Kampagnen gegen Cloud-Anmeldungen sich im Jahresvergleich verdreifacht haben, was Vorstände dazu veranlasst, ihre Mindestanforderungen an die Authentifizierungsbasis neu zu bewerten.[1]Microsoft Corporation, "Security Blog: Trends im Bereich Identitäts- und Zugriffsmanagement 2024," microsoft.com Unternehmen betrachten Einzel-Faktor-Ansätze nun unter dem Gesichtspunkt der Phishing-Resistenz und nicht mehr nach der Anzahl der Faktoren, was Hardware-Schlüssel und gerätgebundene Biometrie aufwertet. Sicherheitsteams stellen fest, dass ordnungsgemäß durchgesetzte FIDO2-Schlüssel Token-Replay eliminieren, was zu beschleunigten Budgets für Hardware-Rollouts innerhalb privilegierter Zugriffsgruppen führt. Cloud-Identitätssuiten reagieren darauf, indem sie WebAuthn-Abläufe integrieren und Administratoren schlüsselfertige Optionen bieten, die Passwörter ersetzen, ohne zusätzliche Schritte zu erfordern. Infolgedessen erlebt der Markt für Einzel-Faktor-Authentifizierungssysteme unmittelbare Rückenwind durch Ausgaben zur Vermeidung von Datenpannen, insbesondere bei nordamerikanischen SaaS-Schwergewichten.

Expansion des digitalen Bankwesens und der Fintech-Ökosysteme

Die Fintech-Akzeptanz in Südostasien und Lateinamerika übertrifft weiterhin die Entwicklung einer sicheren Authentifizierungsinfrastruktur, was Regulierungsbehörden dazu veranlasst, biometrische Einzel-Faktor-Lösungen zu befürworten, die die Kriterien für eine starke Kundenauthentifizierung erfüllen, wenn die inhärenten Anforderungen erfüllt sind.[2]Europäische Zentralbank, "Bericht zur digitalen Finanzwirtschaft 2024," ecb.europa.eu Mobile-First-Banken nutzen geräteeigene Gesichts- und Fingerabdrucksensoren, um das Onboarding zu vereinfachen, Konversionshürden zu senken und die finanzielle Inklusion zu erweitern. Staatlich geförderte digitale Identitätsrahmen, wie Indiens Aadhaar und Australiens Digital Identity Act 2024, integrieren Einzel-Faktor-Protokolle, die bei Anomalien auf risikobasierte Abläufe umgestellt werden können. Venture-finanzierte Neobanken betrachten nahtlose Biometrie als Marktdifferenzierungsmerkmal, was die Gerätebestellungen für eingebettete sichere Elemente verstärkt. Diese sich überschneidenden Treiber positionieren den asiatisch-pazifischen Raum für die stärksten Volumenzuwächse im Prognosezeitraum und festigen seine Rolle als am schnellsten wachsende Region für den Markt für Einzel-Faktor-Authentifizierungssysteme.

Regulatorische Vorgaben für eine starke Kundenauthentifizierung

Der zweite öffentliche Entwurf von NIST SP 800-63-4 stellt klar, dass die Sicherheitsstufe von der Stärke und Bindung des Authentifikators abhängt und nicht von der Mehrfaktor-Präsenz, wodurch fortschrittliche Einzel-Faktor-Bereitstellungen für AAL1-Anwendungsfälle legitimiert werden. Europäische Regulierungsbehörden teilen diese Haltung, indem sie biometrische oder besitzbasierte Authentifikatoren zulassen, wenn diese kryptografisch an den Nutzer gebunden sind – eine Auslegung, die bereits PSD2-Prüfungen beeinflusst. Gesundheitsportale, elektronische Patientenakten und öffentliche Sozialleistungsdienste nutzen die Leitlinien, um Anmeldeabläufe zu vereinfachen, die Nutzungsraten zu erhöhen und dabei konform zu bleiben. Anbieter, die ihre Produkt-Roadmaps an diesen Rahmenwerken ausrichten, sichern sich einen vorab genehmigten Status in Beschaffungszyklen und treiben die Abonnementexpansion im öffentlichen Sektor und in regulierten Branchen voran. Der Nettoeffekt ist ein langfristiger Auftrieb für den Markt für Einzel-Faktor-Authentifizierungssysteme, da Compliance-Budgets in Richtung passwortloser Upgrades umverteilt werden.

Wechsel zu passwortlosen Nutzerabläufen durch führende Cloud-IAM-Suiten

Oktas Bericht zu sicheren Anmeldetrends 2025 zeigt, dass 61 % der IT-Führungskräfte planen, passwortlose Produktionsumgebungen innerhalb eines Jahres einzuführen, wobei viele Passkeys und Biometrie als erweiterte Einzel-Faktor-Methoden und nicht als Mehrfaktor-Ergänzungen klassifizieren. Cloud-IAM-Anbieter bieten integrierte Risikoanalysen, die nur bei Anomalie-Spitzen auf eine schrittweise Verifizierung eskalieren, was Einzel-Faktor-Abläufe für 90 % des legitimen Datenverkehrs ermöglicht. Unternehmen bevorzugen dieses Modell, da es niedrigere Abbruchraten mit bewährter kryptografischer Sicherheit verbindet. Die Strategie reduziert auch SMS-Gateway-Gebühren und erfüllt damit die CFO-Vorgaben zur Senkung der Betriebskosten. Da Plattform-Ökosysteme von Microsoft, Google und Amazon Web Services Passkeys universell verfügbar machen, profitiert der Markt für Einzel-Faktor-Authentifizierungssysteme von gebündelten Lizenzvereinbarungen, die die Kundenkonversion beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nutzerermüdung und Reibungsverluste durch veraltete Einmalpasswort-Methoden | −1.8% | Global, verbraucherorientierte Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Kosten für sichere Element-Chips infolge von Halbleitervolatilität | −1.5% | Globale Lieferkette, Hardware-Token-Segment | Mittelfristig (2–4 Jahre) |

| SMS-Terminierungsgebühren und A2P-Messaging-Betrugsverluste | −1.2% | Global, höher in Regionen mit teuren SMS-Diensten | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Deepfake-Spoofing-Techniken gegen Sprach-Einmalpasswörter | −0.9% | Global, früh in Sprach-Einmalpasswort-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nutzerermüdung und Reibungsverluste durch veraltete Einmalpasswort-Methoden

Das Barometer der FIDO Alliance aus dem Jahr 2024 zeigt, dass 56 % der Verbraucher digitale Dienste abbrechen, wenn sie mit umständlichen Einmalpasswort-Abläufen konfrontiert werden, was das Ansehen der gesamten Kategorie der Einzel-Faktor-Authentifizierung trübt.[3]FIDO Alliance, "Online-Authentifizierungsbarometer 2024," fidoalliance.org Marken, die auf SMS-Einmalpasswörter angewiesen sind, sehen sich mit Konversionsrückgängen und SIM-Swap-Vorfällen konfrontiert, die Vertrauen und Umsatz untergraben. Dieser Widerstand verlangsamt die Migration von Passwörtern, da Entscheidungsträger veraltete Einmalpasswörter mit allen Einzel-Faktor-Ansätzen gleichsetzen. Anbieter müssen stark in Nutzeraufklärungskampagnen und intuitives UX-Design investieren, um tief verwurzelte Wahrnehmungen zu überwinden, was Marketingbudgets verbraucht, die andernfalls für Forschung und Entwicklung eingesetzt werden könnten. Solange moderne Einzel-Faktor-Methoden Einmalpasswort-Implementierungen in der Praxis nicht überwiegen, wird reibungsbedingter Kundenverlust die kurzfristige Expansion des Marktes für Einzel-Faktor-Authentifizierungssysteme dämpfen.

Kosten für sichere Element-Chips infolge von Halbleitervolatilität

Die Preise für sichere Elemente stiegen zwischen 2022 und 2024 um 35 %, wobei die Lieferzeiten für Nischen-Authentifizierungsprozessoren ein Jahr überschritten. Unternehmen, die Zehntausende von Hardware-Schlüsseln für das Identitätsmanagement der Belegschaft einsetzen, kämpfen mit höheren Investitionsausgaben und längeren Amortisationsberechnungen. Anbieter verzichten manchmal auf nicht wesentliche Funktionen, um Preispunkte zu erfüllen, was die Haltbarkeit oder kryptografische Agilität verringert. Diese Einschränkungen lenken Käufer zu Software-Alternativen, obwohl bestimmte Compliance-Regelwerke nach wie vor physische Token vorschreiben. Wenn Lieferengpässe anhalten, könnte die Wachstumskurve für Hardware-Token abflachen und Punkte von der aggregierten CAGR des Marktes für Einzel-Faktor-Authentifizierungssysteme abziehen, trotz robuster zugrunde liegender Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz trifft auf Hardware-Innovation

Software und Dienstleistungen hielten im Jahr 2025 einen Marktanteil von 57,74 % am Markt für Einzel-Faktor-Authentifizierungssysteme, indem sie die bestehenden Cloud-Abonnements und DevOps-Tools der Unternehmen nutzten. Anbieter liefern schlüsselfertige APIs, SDKs und Orchestrierungs-Dashboards, die es Administratoren ermöglichen, Passkeys oder Biometrie in SaaS-Portfolios zu integrieren, ohne ihre Identitätsspeicher neu zu strukturieren. Das Segment profitiert auch von stabilen Annuitätsumsätzen durch nutzerbezogene SaaS-Preisgestaltung, die mit dem Wechsel der Unternehmen von Investitionsausgaben zu Betriebsausgaben übereinstimmt. Das Modell weist jedoch Sicherheitslücken auf, wenn Angreifer Cookie-Replay oder Session-Hijacking ausnutzen. Folglich werden Hardware-Token, die von FIDO2 angetrieben und durch einen 89-prozentigen Anstieg neuer Zertifizierungen im Jahresvergleich unterstützt werden, voraussichtlich mit einer schnelleren Rate von 16,08 % CAGR wachsen, was signalisiert, dass Hochsicherheits-Anwendungsfälle nun höhere Stückkosten rechtfertigen.

In der Praxis betreiben viele Unternehmen mehrstufige Architekturen, die Hardware-Schlüssel für privilegierte Workloads reservieren, während sie für allgemeines Personal auf gerätgebundene Biometrie setzen. Diese hybride Haltung unterstreicht eine breitere Entwicklung, bei der beide Segmente parallel wachsen und inkrementellen Wert aus unterschiedlichen Risikoprofilen ziehen. Microsofts Azure AD-Integration mit YubiKey und Googles Titan-Serie veranschaulichen die Konvergenz, da jeder Anbieter Firmware-Attestierung mit cloud-seitiger Analytik verbindet. Der Markt für Einzel-Faktor-Authentifizierungssysteme belohnt daher Portfoliobreite: Anbieter, die sowohl Software-Orchestrierung als auch zertifizierte Hardware liefern können, erhöhen ihren durchschnittlichen Vertragswert und reduzieren die Kundenabwanderung. Da Skaleneffekte die Halbleiterversorgung verbessern, werden sich die Stückpreise normalisieren, was Hardware-Token ermöglicht, den Anteil der Software weiter zu verringern, ohne deren Wachstum zu negieren.

Nach Authentifizierungsmethode: Persistenz veralteter Methoden versus zukunftsorientierte Innovation

SMS/E-Mail-Einmalpasswort entfiel im Jahr 2025 auf einen Anteil von 43,38 % an der Marktgröße für Einzel-Faktor-Authentifizierungssysteme, hauptsächlich aufgrund seiner universellen Gerätekompatibilität und des minimalen Programmieraufwands. E-Commerce-Händler bevorzugen weiterhin Einmalpasswörter, wenn die Markteinführungsgeschwindigkeit das Risiko der Haftung für Datenpannen überwiegt, insbesondere in Regionen mit langsamer regulatorischer Durchsetzung. Dennoch drohen politische Gegenwind: Die Europäische Bankenaufsichtsbehörde riet Ende 2024 von der Verwendung von SMS-Einmalpasswörtern für Zahlungen ab, und mehrere US-Behörden stuften sie als unzureichend für Bürgerportale ein, was einen Rückgang der Nutzung ankündigt. Unternehmen sehen sich auch mit steigenden A2P-Nachrichtengebühren und Terminierungsbetrug konfrontiert, die Kostenvorteile untergraben und Margen schmälern.

Die Authentifizierung mit Hardware-Sicherheitsschlüsseln stellt das am schnellsten wachsende Segment dar und verzeichnet eine CAGR von 16,87 %, da CISOs Budgets für phishing-sichere Authentifikatoren einplanen, die kryptografische Geheimnisse an physische Geräte binden. Yubico berichtet, dass Kunden nach der Bereitstellung einen Rückgang der Kontoübernahmen um 99,9 % verzeichnen – eine Statistik, die bei CFOs Anklang findet, die Cybersicherheitsversicherungsprämien zeichnen. Biometrische Einzel-Faktor-Methoden finden einen Mittelweg, indem sie Inhärenz direkt in mobile Apps einbetten und damit Vertriebskosten umgehen, die mit Hardware verbunden sind. Zusammen bilden Hardware-Schlüssel und Biometrie eine zukunftsorientierte Gruppe, die innerhalb des Jahrzehnts Einmalpasswörter übertreffen dürfte und den Markt für Einzel-Faktor-Authentifizierungssysteme in Richtung kryptografisch verankerter Faktoren umgestaltet.

Nach Bereitstellungsmodell: Cloud-Überlegenheit treibt die Marktentwicklung voran

Die Cloud hielt im Jahr 2025 einen Anteil von 59,14 % am Markt für Einzel-Faktor-Authentifizierungssysteme, da Unternehmen Identitätskompetenz an verwaltete Dienstleister auslagerten. Plattformanbieter nutzen Bedrohungstelemetrie über Millionen von Mandanten hinweg und ermöglichen so eine auf maschinellem Lernen basierende Anomalieerkennung, die On-Premise-Teams nur schwer replizieren können. Microsofts Identitätsbericht 2024 verzeichnet einen Rückgang der Vorfälle um 73 % bei Organisationen, die auf cloud-verwaltete Authentifizierung setzen. Abonnementmodelle senken auch die Einstiegshürden für mittelständische Unternehmen, die sich kein dediziertes Sicherheitspersonal leisten können. Folglich wird erwartet, dass Cloud-Bereitstellungen bis 2031 eine CAGR von 15,86 % genießen.

On-Premise- und hybride Installationen bestehen dort weiter, wo Gesetze die Datenspeicherung vorschreiben oder wo luftdichte Netzwerke kritische Infrastrukturen schützen. Selbst in diesen Branchen verbinden Administratoren zunehmend lokale Credential-Speicher mit cloud-basierten Risikomaschinen, was den Einfluss der Cloud weiter stärkt. Anbieter bieten "Bring Your Own HSM"-Optionen an, die es Kunden ermöglichen, Schlüssel lokal zu hosten und dabei weiterhin Cloud-Orchestrierung zu nutzen. Diese architektonische Flexibilität ermöglicht paralleles Wachstum über Bereitstellungsmodelle hinweg, während die Cloud ihre führende Position aufgrund von Skaleneffekten und kontinuierlichen Kontrollaktualisierungen beibehält und ihre Rolle als Substrat des Marktes für Einzel-Faktor-Authentifizierungssysteme festigt.

Nach Endnutzerbranche: Führungsposition der Finanzdienstleistungen steht vor der Herausforderung durch den Technologiesektor

Banken, Finanzdienstleistungen und Versicherungen kontrollierten im Jahr 2025 einen Anteil von 30,07 % am Markt für Einzel-Faktor-Authentifizierungssysteme, da PSD2-, GLBA- und FFIEC-Anforderungen eine robuste Authentifizierung zu einem unverzichtbaren Kostenfaktor gemacht haben. Finanzinstitute weisen Premium-Budgets für biometrische Anmeldungen und Hardware-Schlüssel zu, die hochwertige Transaktionen und das Vertrauen der Kunden schützen. Die konservative Risikobereitschaft des Sektors führt zu langen Kaufzyklen, aber die Vertragswerte sind hoch. Der Druck nimmt zu, da sich Open-Banking-APIs verbreiten und Banken verpflichten, Maschine-zu-Maschine-Sitzungen neben menschlichen Nutzern innerhalb desselben Authentifizierungsnetzes zu sichern.

Umgekehrt verzeichnet der IT- und Telekommunikationssektor die schnellste CAGR von 17,52 %, was seine doppelte Identität als Technologieproduzent und hochkarätiges Ziel widerspiegelt. Telekommunikationsunternehmen setzen SIM-basierte Authentifizierung für IoT ein, während Hyperscaler den Zugang zur Root-Konsole mit Hardware-Token schützen. Telekommunikationsbetreiber im asiatisch-pazifischen Raum wenden Attestierung auf Mobilfunknetzebene an, die Besitz mit SIM-Kryptografie kombiniert – ein Ansatz, der in 5G-Kernbereitstellungen Aufmerksamkeit erregt. Diese Konvergenz von Netzwerk- und Anwendungsidentitäten veranschaulicht, warum Technologieunternehmen die Adoptionskurve beschleunigen und den Anteilsabstand zu Banken im Markt für Einzel-Faktor-Authentifizierungssysteme schrittweise verringern.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 einen Anteil von 36,23 % am Umsatz des Marktes für Einzel-Faktor-Authentifizierungssysteme und nutzte dabei ein starkes Cybersicherheitsbewusstsein, frühe Anbieter-Ökosysteme und regulatorischen Schwung wie die Zero-Trust-Direktiven der CISA. Multinationale Unternehmen mit Hauptsitz in den Vereinigten Staaten führen passwortlose Pilotprojekte häufig zunächst im Inland durch, bevor sie global expandieren, und stärken damit ihren Heimatmarktanteil. Plattformgiganten integrieren Passkey-APIs in Betriebssysteme und Browser, was die Entwicklerakzeptanz erleichtert und die Vertrautheit der Verbraucher beschleunigt. Bundesbehörden beschleunigen unterdessen FIDO2-Beschaffungsrahmen, die sich auf Landes- und Kommunalebene auswirken und damit öffentliche Sektormöglichkeiten erweitern.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 17,33 %, angetrieben durch mobile-zentrierte Volkswirtschaften und staatlich geförderte digitale Identitätsprogramme. Singapurs geplante Abschaffung von Einmalpasswörtern und Australiens Digital ID Act 2024 verpflichten Dienstleister, biometrische oder Hardware-Schlüssel-Anmeldungen anzubieten, die aktualisierte Sicherheitsniveaus erfüllen. Indien und China treiben Transaktionsvolumina durch massive Echtzeit-Zahlungsschienen voran und testen die Authentifizierungsskalierbarkeit auf kontinentaler Ebene. Günstige demografische Merkmale, darunter junge, smartphone-affine Bevölkerungen, verkürzen Lernkurven und ermöglichen es Fintechs, veraltete Einmalpasswörter zu umgehen und direkt zu Passkeys überzugehen. Diese Dynamiken etablieren den asiatisch-pazifischen Raum als Leitregion für Adoptionsmuster der nächsten Generation von Einzel-Faktor-Authentifizierungssystemen.

Europa nimmt eine Mittelposition ein, die durch starke Datenschutzbestimmungen und ausgereifte Zahlungssicherheitsmandate gekennzeichnet ist. Die DSGVO schränkt die Verarbeitung biometrischer Daten ein und veranlasst Anbieter, datenschutzwahrende Techniken zu entwickeln, wie z. B. geräteseitige Lebendheitsprüfungen und nicht verknüpfbare Vorlagen. Gleichzeitig setzt PSD2 eine starke Kundenauthentifizierung durch und ermutigt Banken unbeabsichtigt, FIDO2-Schlüssel einzuführen, die Inhärenz- oder Besitzkriterien erfüllen, ohne sensible Daten preiszugeben. Nordische Länder zeigen hohes Vertrauen in staatliche E-ID-Systeme, während Südeuropa durch EU-finanzierte Fördermittel für den digitalen Wandel schrittweise Fortschritte erzielt. Das Flickenteppich lokaler Datenspeicherungsgesetze schafft Chancen für regionale Cloud-Anbieter und gewährleistet wettbewerbliche Vielfalt innerhalb des europäischen Segments des Marktes für Einzel-Faktor-Authentifizierungssysteme.

Wettbewerbslandschaft

Der Markt für Einzel-Faktor-Authentifizierungssysteme bleibt mäßig fragmentiert. Etablierte Identitätsanbieter wie Thales und RSA Security verfügen über große installierte Basen, die ihnen Möglichkeiten bieten, Cross-Selling in passwortlose Upgrades zu betreiben. Okta und Microsoft erweitern Cloud-IAM-Suiten mit erstklassiger Passkey-Orchestrierung und betten Einzel-Faktor-Fähigkeiten tief in Unternehmens-SaaS-Stacks ein. Spezialisierte Hardware-Anbieter wie Yubico und HID Global differenzieren sich durch zertifizierte sichere Elemente, FIPS-Konformität und Transparenz der Lieferkette. Biometrische Spezialanbieter, insbesondere Bio-Key International, bieten multimodale Scanner an, die auf das Gesundheitswesen und Behörden zugeschnitten sind.

Die strategische Positionierung hängt zunehmend von der Vollständigkeit der Plattform ab. Entrusts Akquisition von Onfido im Jahr 2024 verbindet KI-gesteuerte Identitätsverifizierung mit hardware-gesicherter Anmeldung und erfüllt damit die Anforderungen von Regulierungsbehörden, die eine validierte Identitätsprüfung vor der Ausstellung von Anmeldedaten erwarten. CyberArks Kauf von Venafi für 1,54 Milliarden USD fügt das Management von Maschinenidentitäten hinzu und geht damit über die menschliche Authentifizierung hinaus.[4]Chris French, "CyberArk übernimmt Venafi für 1,54 Mrd. USD," scmedia.com Diese Transaktionen veranschaulichen einen Wandel hin zu ganzheitlichen Identitätssicherheitsplattformen, die den gesamten Lebenszyklus abdecken – vom Onboarding bis zur Deprovisionierung – sowohl für Menschen als auch für Maschinen.

Die Markteintrittsbarrieren bleiben moderat. Offene Standards wie WebAuthn senken die Integrationsreibung und laden neue SaaS-Anbieter ein, Nischenangebote zu positionieren. Nachhaltiger Erfolg erfordert jedoch Skaleneffekte für Credential-Telemetrie und Bedrohungsforschung – Ressourcen, die typischerweise von etablierten Unternehmen gehalten werden. Folglich wird die Konsolidierung wahrscheinlich anhalten und den kombinierten Anteil der Top-Fünf erhöhen, während noch Raum für Innovation bleibt. Die moderate Fragmentierung des Marktes entspricht einem Konzentrationsgrad von 6, was widerspiegelt, dass die fünf größten Anbieter etwas mehr als 60 % des aggregierten Umsatzes halten.

Branchenführer im Bereich Einzel-Faktor-Authentifizierungssysteme

Thales SA

RSA Security LLC

Okta Inc.

Entrust Corporation

OneSpan Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Oktas Bericht zu sicheren Anmeldetrends 2025 ergab, dass 61 % der Organisationen erwarten, innerhalb eines Jahres passwortlose Anmeldungen einzuführen, was darauf hindeutet, dass Biometrie und Hardware-Schlüssel zur Standardmethode der Anmeldung werden und nicht mehr als Backup-Lösung dienen.

- Januar 2025: RSA Security veröffentlichte seinen ID IQ-Bericht 2025, der angibt, dass 61 % der Unternehmen beabsichtigen, Passkeys innerhalb von 12 Monaten zu implementieren, wobei 66 % der Befragten identitätsbezogene Datenpannen als schwerwiegende Ereignisse einstufen.

- Oktober 2024: Die FIDO Alliance startete Passkey Central, um Unternehmensbereitstellungen durch die Bereitstellung von ROI-Rechnern und UX-Vorlagen zu beschleunigen.

- August 2024: NIST veröffentlichte den zweiten öffentlichen Entwurf von SP 800-63-4 mit Leitlinien zu synchronisierbaren Authentifikatoren und Passkeys für Bundesbehörden.

Umfang des globalen Marktberichts für Einzel-Faktor-Authentifizierungssysteme

| Hardware-Token |

| Software und Dienstleistungen |

| Passwort / Wissensbasiert |

| SMS / E-Mail-Einmalpasswort |

| Biometrischer Einzel-Faktor |

| Hardware-Sicherheitsschlüssel |

| On-Premise |

| Cloud |

| Banken, Finanzdienstleistungen und Versicherungen |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Einzelhandel und E-Commerce |

| IT und Telekommunikation |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Hardware-Token | |

| Software und Dienstleistungen | ||

| Nach Authentifizierungsmethode | Passwort / Wissensbasiert | |

| SMS / E-Mail-Einmalpasswort | ||

| Biometrischer Einzel-Faktor | ||

| Hardware-Sicherheitsschlüssel | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen | |

| Gesundheitswesen | ||

| Regierung und öffentlicher Sektor | ||

| Einzelhandel und E-Commerce | ||

| IT und Telekommunikation | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz erreicht der Markt für Einzel-Faktor-Authentifizierungssysteme bis 2031?

Es wird prognostiziert, dass er bis 2031 einen Wert von 31,39 Milliarden USD erreicht, ausgehend von 15,67 Milliarden USD im Jahr 2026.

Welches Komponentensegment wächst bis 2031 am schnellsten?

Hardware-Token verzeichnen die höchste CAGR von 16,08 % aufgrund der Nachfrage nach phishing-resistenter Authentifizierung.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatliche Programme für digitale Identitäten und die rasche Fintech-Expansion heben die Region auf eine CAGR von 17,33 %.

Welche Authentifizierungsmethode bietet die stärkste Sicherheit?

FIDO2-konforme Hardware-Sicherheitsschlüssel bieten hardware-verankerte Kryptografie, die Phishing blockiert.

Wie beeinflussen Vorschriften die Einzel-Faktor-Akzeptanz?

Aktualisierte Leitlinien von NIST und PSD2 erlauben biometrische oder hardware-basierte Einzel-Faktor-Lösungen, wenn Sicherheitsziele erfüllt sind, und fördern so konforme Bereitstellungen.

Seite zuletzt aktualisiert am: