Marktgröße und Marktanteil für digitale Identität

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

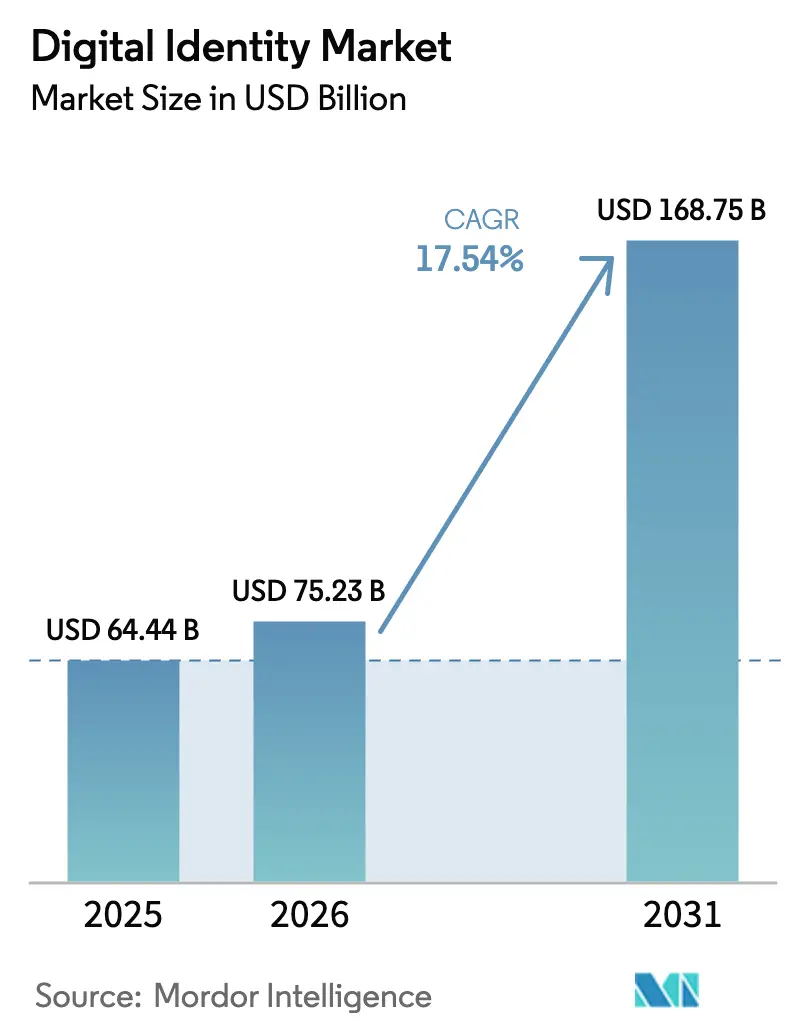

| Marktgröße (2026) | 75.23 Milliarden US-Dollar |

| Marktgröße (2031) | 168.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Identität von Mordor Intelligence

Die Marktgröße für digitale Identität wird voraussichtlich von 64,44 Milliarden USD im Jahr 2025 auf 75,23 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 17,54 % über den Zeitraum 2026–2031 einen Wert von 168,75 Milliarden USD erreichen. Steigende Anforderungen an digitale Geldbörsen im Rahmen von eIDAS 2.0, Rekordbußgelder zur Bekämpfung von Geldwäsche sowie Zero-Trust-Sicherheitsrahmenwerke haben gemeinsam dazu beigetragen, die Adoptionskurve weit über freiwillige Einführungszyklen hinaus zu beschleunigen. Unternehmen betrachten die Identitätsverifizierung heute als erstrangige Kontrollmaßnahme und lenken Budgets von Perimeter-Hardware hin zur Richtlinien-als-Code-Orchestrierung, die über Cloud-Workloads skaliert. Biometrische Lebenderkennung, kontinuierliche Verhaltensanalysen und der Austausch verifizierbarer Nachweise konvergieren zu einheitlichen Kunden-Identitätsplattformen, die die Anbieterabhängigkeit verringern und gleichzeitig den Wettbewerb bei der Genauigkeit der Betrugsprävention verschärfen. Parallele Verschiebungen in der Betrugsökonomie des Handels, bei der Erbringung staatlicher Dienstleistungen und beim Onboarding von Gig-Arbeitern erweitern weiterhin die adressierbare Basis für den Markt für digitale Identität und stellen sicher, dass das Wachstumsmomentum keine Anzeichen einer Abschwächung zeigt.

Wichtigste Erkenntnisse des Berichts

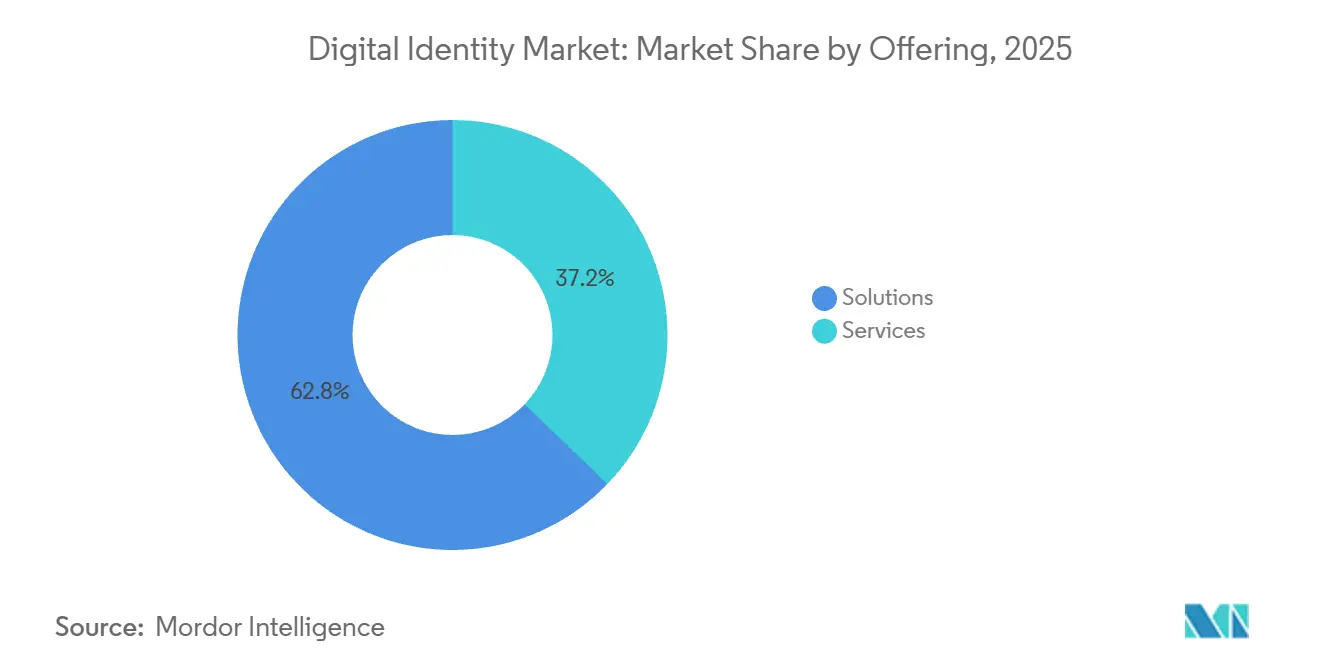

- Nach Angebotslösungen entfiel auf das Unternehmen im Jahr 2025 ein Marktanteil von 62,81 %, während Dienstleistungen bis 2031 mit einer CAGR von 18,36 % wachsen.

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2025 einen Marktanteil von 71,55 % und wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 18,28 % wachsen.

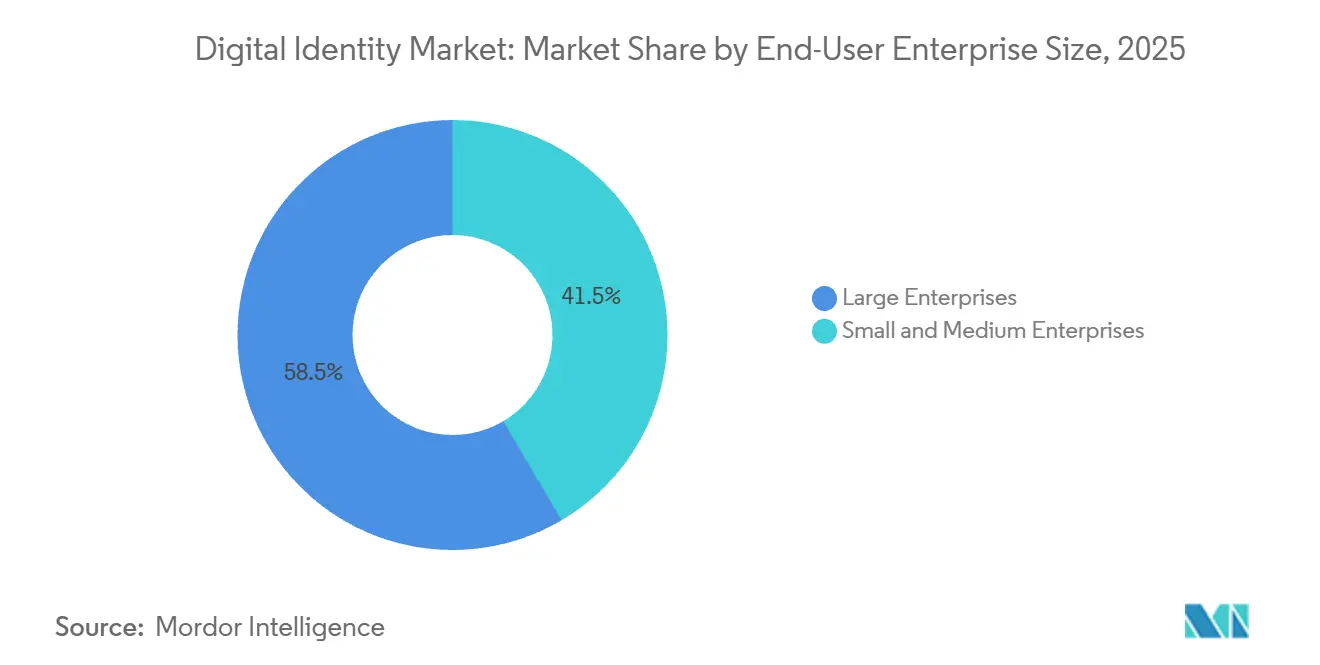

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 58,48 %, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 18,49 % wachsen.

- Nach Endnutzerbranche führten Banken, Finanzdienstleistungen und Versicherungen mit einem Anteil von 28,86 % im Jahr 2025, während Einzel- und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 19,17 % wachsen wird.

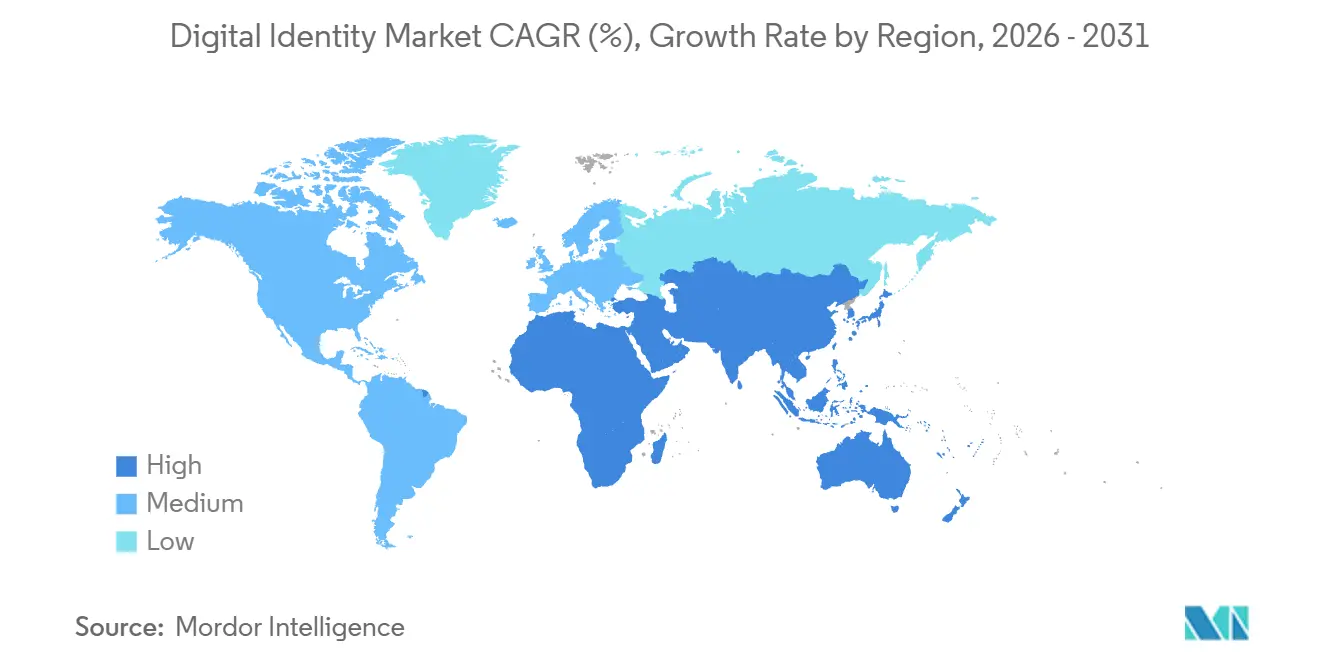

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 39,84 % des Marktanteils, doch der asiatisch-pazifische Raum wird über 2026–2031 voraussichtlich eine CAGR von 19,02 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Identität

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung nationaler ID-Geldbörsen-Programme | +3.5% | Europa, Ausstrahlungseffekte auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verschärfte KYC- und AML-Compliance | +3.2% | Weltweit, akut in Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Cloud-First-CIAM-Einführung | +2.8% | Weltweit, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung mobiler Biometrie | +2.5% | Asiatisch-pazifischer Raum als Kern, weltweit beschleunigt | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Vorstoß für digitalisierte G2P-Schienen | +2.0% | Asiatisch-pazifischer Raum, Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach verifizierbaren Nachweisen in Lieferketten | +1.5% | Europa und Nordamerika, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung nationaler ID-Geldbörsen-Programme

Vorgeschriebene Einführungen digitaler Geldbörsen komprimieren die Adoptionszeitpläne und verwandeln die Identitätsinfrastruktur von einer optionalen Verbesserung in eine regulatorische Anforderung im gesamten Markt für digitale Identität. Die Frist für eIDAS 2.0 verpflichtet jeden Mitgliedstaat der Europäischen Union, bis Dezember 2026 Bürgergeldbörsen auszugeben, und erzwingt ein Jahr später die Akzeptanz durch den Privatsektor, wodurch Opt-out-Möglichkeiten für Banken, Telekommunikationsunternehmen und Einzelhändler entfallen. Die Bundesstaaten der Vereinigten Staaten bewegen sich parallel dazu, wobei mobile Führerscheine an den Sicherheitskontrollpunkten der Transportbehörde in 30 Flughäfen akzeptiert werden, auch wenn die technischen Formate noch auseinandergehen. Japans MyNumber-Karte erhielt 2024 eine Krankenversicherungsfunktion und strebt bis 2027 die Konvergenz mit dem Führerschein an, was darauf hindeutet, dass Programme im asiatisch-pazifischen Raum zunehmend europäische Mandate widerspiegeln. Plattformanbieter, die mehrere staatlich ausgestellte Nachweise aufnehmen können, ohne den Kerncode neu zu gestalten, erlangen einen entscheidenden Vorteil, da Unternehmen ihre Roadmaps rund um die Interoperabilität von Geldbörsen neu kalibrieren.[1]EUROPÄISCHE KOMMISSION, "eIDAS-Verordnung," digital-strategy.ec.europa.eu

Verschärfte KYC- und AML-Compliance inmitten von Rekord-Online-Betrug

Globale Betrugsverluste und neue Aufsichtsrichtlinien zwingen Finanzinstitute dazu, punktuelle Prüfungen aufzugeben. Kontinuierliche Verhaltensanalysen und biometrische Echtzeit-Reauthentifizierung ersetzen veraltete Credential-Snapshots, um den aktualisierten Leitlinien der Financial Action Task Force gerecht zu werden, die eine laufende Überwachung betonen. Banken im Vereinigten Königreich tragen nun die Erstattungshaftung für autorisierte Push-Payment-Betrugsmaschen und setzen daher biometrische Live-Eskalationen bei Überweisungen hoher Beträge ein. Krypto-zu-Fiat-Schienen stehen unter ähnlichem Druck, da illegale grenzüberschreitende Geldflüsse 40,9 Milliarden USD übersteigen, was Investitionen in gemeinsame Signal-Intelligence verankert, die Geräte-Fingerabdrücke und Geolokalisierungsanomalien innerhalb von 200 Millisekunden kennzeichnet. Diese Dynamiken stärken die Nachfrage nach skalierbaren, Cloud-nativen Know-Your-Customer-Engines im gesamten Markt für digitale Identität erheblich.[2]FATF, "Aktualisierte Leitlinien zur digitalen Identität," fatf-gafi.org

Cloud-First-CIAM-Einführung unter Zero-Trust-Architekturen

Zero-Trust-Richtlinien, kodifiziert durch NIST SP 800-207A, erfordern eine Identitätsverifizierung für jede Ressourcenanforderung, wodurch Identität zur primären Kontrollebene wird und Netzwerkperimeter in den veralteten Status versetzt werden. Unternehmen, die bedingte Zugriffsrichtlinien einführen, berichten von starken Rückgängen bei Credential-Stuffing-Vorfällen und vermeiden gleichzeitig die Kosten überdimensionierter On-Premise-Appliances. Einzelhändler, die mit Traffic-Spitzen bei Flash-Sales umgehen, veranschaulichen den Elastizitätsgewinn: Rechenkapazität skaliert sofort, die Abrechnung richtet sich nach dem Volumen, und Betrugserkennungsmodelle werden auf anonymisierten mandantenübergreifenden Telemetriedaten neu trainiert. Anbieter, die Richtlinien-als-Code-Toolkits anbieten, die Benutzer-, Geräte- und Anwendungskontext in granulare Entscheidungen abbilden, stehen nun im Mittelpunkt der Beschaffung und festigen die Cloud-Führerschaft im Markt für digitale Identität.[3]NIST, "Sonderpublikation 800-207A," nist.gov

Ausweitung mobiler Biometrie in Zahlungs- und Fintech-Apps

Biometrie, die zuvor auf Flughäfen beschränkt war, ist nun in den alltäglichen Handel eingebettet. Visas Passkey-Checkout reduzierte den Kaufabbruch um 23 %, Indiens Gesichtsabgleich-Alternative senkte die Fehlerquoten bei Fingerabdrücken, und Brasiliens Pix-System senkte den Betrug um 34 %, nachdem Biometrie oberhalb von Transaktionsschwellenwerten vorgeschrieben wurde. Die Passkey-Einführung bei Google, Apple und PayPal stieg innerhalb eines Jahres um 180 %, auch wenn die plattformübergreifende Portabilität noch Reife benötigt. Fintech-Startups, die nicht durch die Logistik von Hardware-Tokens belastet sind, bevorzugen Software-Entwicklungskits, die native Gerätesensoren nutzen und eine schnelle Einführung im gesamten Markt für digitale Identität ermöglichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datenschutz- und Datenschutzverletzungsbedenken | -2.8% | Weltweit, akut in Europa, zunehmend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und normative Fragmentierung | -2.2% | Globale grenzüberschreitende Operationen | Mittelfristig (2–4 Jahre) |

| Durch Deep-Fakes verursachte synthetische ID-Fehlablehnungen | -1.8% | Nordamerika und Europa, Ausbreitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an kryptografischen Talenten für dezentralisierte Identität | -1.3% | Technologiezentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datenschutz- und Datenschutzverletzungsbedenken

Biometrische Daten können nach einem Datenleck nicht neu ausgestellt werden, was die Verbraucherängste verstärkt und die Compliance-Kosten erhöht. Fast 40 % der europäischen Anbieter verarbeiten Vorlagen noch immer in Nicht-EU-Regionen, entgegen den Schutzmaßnahmen für besondere Kategorien der DSGVO, und setzen Kunden Strafen aus, die 4 % des globalen Umsatzes erreichen können. Ein Datenleck im Jahr 2024, bei dem 12 Millionen Gesichtsvorlagen kompromittiert wurden, trieb Gesetzgebungsvorschläge zum Verbot von Remote-Biometrie in mehreren europäischen Ländern voran und signalisiert, dass das öffentliche Vertrauen fragil bleibt. Unternehmen betreiben nun duale Authentifizierungspfade – biometrisch und herkömmlich –, weil fast die Hälfte der befragten Verbraucher sich weigert, Biometrie mit privaten Unternehmen zu teilen, was die theoretische Obergrenze des Marktes für digitale Identität begrenzt. Anbieter müssen daher datenschutzverbessernde Kryptografie integrieren, auch auf Kosten der Latenz, um die nächste Adoptionswelle zu erschließen.[4]EDPB, "Leitlinien zur Verarbeitung biometrischer Daten," edpb.europa.eu

Regulatorische und normative Fragmentierung in den Regionen

Widersprüchliche Datenlokalisierungsmandate zwingen multinationale Plattformen dazu, parallele Identitätsstapel zu unterhalten, was 15 %–25 % des Budgets verschlingt, das andernfalls Innovationen antreiben könnte. Die von eIDAS 2.0 festgelegten europäischen Algorithmen kollidieren mit Chinas Anforderungen an Verschlüsselungs-Backdoors, während Indiens extraterritoriale Einwilligungsklauseln die Telemetrie-Aggregation erschweren. Begrenzte gegenseitige Anerkennung verhindert, dass japanische oder australische Nachweise nahtlos in europäische vertrauende Parteien fließen, und zwingt Unternehmen, mehrere Verifizierungsanbieter mit proprietären Programmierschnittstellen zu beauftragen. Diese Diskrepanzen verlangsamen die kommerzielle Einführung und erhöhen die Gesamtbetriebskosten für jede neu gestartete Region, was das gesamte CAGR-Potenzial für den Markt für digitale Identität dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen steigen, da die Integrationskomplexität zunimmt

Im Jahr 2025 entfielen auf Lösungen 62,81 % des Marktanteils, während Dienstleistungen bis 2031 voraussichtlich mit einer beeindruckenden CAGR von 18,36 % wachsen werden. Professionelle und verwaltete Dienstleistungen expandieren schneller als Standardsoftware, da ältere Kernbanking- und Enterprise-Resource-Planning-Umgebungen Protokollübersetzung, Schema-Ausrichtung und Rollenzuordnung erfordern, die interne Teams selten beherrschen. Implementierungspartner bauen Brücken zwischen Security Assertion Markup Language, OAuth 2.0 und Protokollen für verifizierbare Nachweise, was das Projektrisiko reduziert, auch wenn die Betriebsausgaben steigen. Identitätsverifizierungslösungen dominieren weiterhin den Umsatz, doch Kunden verlangen nun gebündelte Beratungs-, Integrations- und laufende Optimierungsleistungen statt statischer Lizenzplätze. Anbieter verwalteter Dienste garantieren Echtzeit-Überwachung und Incident-Response, ein überzeugendes Angebot für Regionalbanken, die monatlich eine halbe Million Kunden authentifizieren, ohne ein 24/7-Sicherheitsoperationszentrum zu betreiben. Diese Verschiebung verlagert den Wert hin zu ergebnisbasierten Verträgen, die eine Reduzierung von Betrugsverlusten versprechen, und stärkt den Dienstleistungstrend im gesamten Markt für digitale Identität.

Reibungsloses Onboarding und prüfungsreife Governance ziehen Unternehmen weiter zu Spezialisten, die Compliance-Playbooks für SOC 2, ISO 27001 und branchenspezifische Mandate operationalisieren können. Pilotprojekte für dezentralisierte Identität mit ihren Schlüsselrotations- und Schema-Design-Feinheiten stellen neue Einnahmequellen für Beratungspartner dar, die nun Starter-Kits und Beschleuniger-Vorlagen anbieten. Die Hinwendung zu Dienstleistungen negiert nicht die Nachfrage nach Lösungen, aber sie verändert die Kauflogik: Software muss nun vorintegriert mit Analyse-Dashboards, Fallmanagement-Workflows und flexiblen Programmierschnittstellen geliefert werden, andernfalls wechseln Anwender zu Anbietern, deren Professional-Services-Abteilungen einen End-to-End-Stack liefern. Dementsprechend festigt die steigende Integrationskomplexität den Aufwärtstrend bei Dienstleistungen im Markt für digitale Identität.

Nach Bereitstellungsmodus: Cloud-Dominanz spiegelt Zero-Trust-Imperative wider

Der Anstieg in Richtung Cloud spiegelt sowohl wirtschaftliche als auch sicherheitsbezogene Überlegungen wider. Echtzeit-Richtlinien-Engines, die Millionen von Autorisierungsanfragen pro Stunde verarbeiten, erfordern elastische Skalierung, die On-Premise-Hardware ohne kostspielige Kapazitätsreserven nicht leisten kann. Cloud-Plattformen bündeln anonymisierte Angriffstelemetrie von Tausenden von Mandanten und trainieren Abwehrmodelle, die Einzelmandanten-Bereitstellungen niemals ansammeln würden. Organisationen, die auf bedingte Zugriffsrichtlinien migrieren, berichten von zweistelligen Rückgängen bei der Häufigkeit von Datenschutzverletzungen, was die Sicherheitslage der Cloud bestätigt. Diese Eigenschaften verschafften der Cloud im Jahr 2025 einen Marktanteil von 71,55 % am Markt für digitale Identität, und die Kategorie wird voraussichtlich über 2026–2031 mit einer Rate von 18,28 % wachsen.

On-Premise behält einen Stellenwert, wo Luftspalten, verteidigungsgerechte Ausfallsicherheit oder Souveräne-Cloud-Statuten gelten, doch die Gesamtbetriebskosten bleiben aufgrund von Patch-Management, Hardware-Erneuerungen und Notfallwiederherstellungsverpflichtungen um 40 %–60 % höher. Hybride Strategien bieten vorübergehende Entlastung, führen jedoch Synchronisierungslatenz zwischen Cloud-Verzeichnissen und On-Premise-Replikaten ein, die Sitzungstoken blockieren oder Berechtigungen falsch ausrichten kann. Anbieter, die Migrations-Toolkits, Verschlüsselungsschlüssel-Treuhand und Point-and-Click-Richtlinienzuordnung liefern, finden aufgeschlossene Zielgruppen, die modernisieren möchten, ohne die Betriebszeit zu gefährden. Insgesamt stellen die architektonischen Stärken der Cloud ihre Führungsposition im Markt für digitale Identität sicher, während On-Premise zunehmend auf regulatorische Nischenbereiche beschränkt wird.

Nach Unternehmensgröße: KMU überspringen Legacy-Einschränkungen

Kleine und mittlere Unternehmen lagen einst aufgrund von Kapitalbeschränkungen und einem Mangel an kryptografischen Talenten zurück. Cloud-Abonnementmodelle kehren diese Dynamik nun um und ermöglichen es Startups, unternehmensgerechte Multi-Faktor-Authentifizierung über Programmierschnittstellen einzubetten, die in Stunden statt Monaten konfiguriert werden. Verbrauchsbasierte Preisgestaltung passt sich den volatilen Transaktionsvolumina an, die für Gig-Economy-Plattformen typisch sind, und ermöglicht es ihnen, nur für verarbeitete Authentifizierungen zu zahlen, anstatt für die Lizenzierung ruhender Benutzerplätze. Infolgedessen zeigen KMU bis 2031 ein jährliches Wachstum von 18,49 %, das das Momentum von Großunternehmen übertrifft und die adressierbare Basis für den Markt für digitale Identität erweitert.

Große Organisationen entfielen im Jahr 2025 auf 58,48 % des Marktanteils, dank ihrer schieren Größe und strengen Aufsicht, die robuste Prüfpfade vorschreibt. Doch Migrationsverzögerungen, die mit Legacy-Mainframes, Jurisdiktionsüberschneidungen und der Umschulung gewerkschaftlich organisierter Belegschaften verbunden sind, verlangsamen die Bereitstellung. Talentknappheit verschärft die Hürde; globale Stellenangebote für Identitätsarchitekten übersteigen qualifizierte Kandidaten im Verhältnis drei zu eins, was Gehälter und Projektlaufzeiten in die Höhe treibt. KMU umgehen die Einschränkung, indem sie den Betrieb an Anbieter verwalteter Dienste auslagern, deren mandantenübergreifende Modelle Fachwissen in die Plattformlogik einbetten. Folglich tendiert die neue Nachfrage zu leichtgewichtigen, Self-Service-Identitätsschichten, die schnelle Einführungszyklen ermöglichen und die Expansion des Marktes für digitale Identität fördern.

Nach Endnutzerbranche: Einzelhandel überholt BFSI beim Wachstumstempo

Der Sektor Banken, Finanzdienstleistungen und Versicherungen dominiert mit einem Anteil von 28,86 % im Jahr 2025, doch Einzel- und E-Commerce sind mit einer CAGR von 19,17 % bis 2031 nun die am schnellsten wachsenden Bereiche. Synthetische Identitätsnetzwerke kosteten Händler in den Vereinigten Staaten im Jahr 2025 6 Milliarden USD und trieben Investitionen in Verhaltensbiometrie und Geräteintelligenz-Signale an, die Tipprhythmus und Touchscreen-Druck profilieren. Einzelhändler stehen auch vor sehr engen Margen, was die Vermeidung falscher Ablehnungen zu einer Priorität macht; Mastercards biometrische Karte erhöhte die Genehmigungsraten um 31 % und bewies, dass bessere Authentifizierung die Konversionsrate steigert. Diese prognostizierte CAGR von 19,17 % unterstreicht, warum Händler zu aggressiven Anwendern im Markt für digitale Identität werden.

Behörden, Gesundheitswesen, Fertigung und Telekommunikation steigern ebenfalls die Nachfrage, jedoch durch domänenspezifische Schmerzpunkte. Die Digitalisierung von Sozialtransfers, Prüfungsauflagen des Health Insurance Portability and Accountability Act und Anforderungen an den Fabrikzugang mit geringer Latenz erfordern jeweils maßgeschneiderte Identitäts-Governance-Muster. Anbieter liefern nun vertikale Vorlagen, die Datenspeicherungsfenster, Einwilligungsabläufe und Lebenderkennungsschwellenwerte vorkonfigurieren, was die Bereitstellung beschleunigt und das Compliance-Risiko senkt. Dennoch belastet die Pflege vieler vertikaler Roadmaps die Engineering-Kapazitäten und zwingt Anbieter, zwischen tiefer Spezialisierung und horizontaler Plattformbreite zu wählen. Ungeachtet dessen erweitert das aggregierte branchenübergreifende Momentum weiterhin die Marktgröße für digitale Identität bis zum Prognosehorizont.

Geografische Analyse

Nordamerika bleibt der größte regionale Beitragszahler und entfiel im Jahr 2025 auf 39,84 % des Marktanteils, doch seine Wachstumskurve hat sich abgeflacht, da föderale Zero-Trust-Mandate vom Rollout zur Optimierung übergehen. Die Ausgaben des öffentlichen Sektors tendieren zu Lizenzerneuerungen und der Feinabstimmung bedingter Zugriffsrichtlinien statt zu einer Netto-Neuplatzerweiterung. Unternehmen des Privatsektors verlagern das Budget ebenfalls von erstmaligen Implementierungen digitaler Identität hin zu Analyse-Add-ons, die Authentifizierungsreibung reduzieren. Die staatliche Fragmentierung mobiler Führerscheine besteht fort und zwingt Einwohner, physische Nachweise mitzuführen, was die Netzwerkeffekte digitaler Geldbörsen begrenzt. Kanadas Vertrauensrahmen ist operativ, aber unvollständig, während Mexikos gesetzliches Vakuum Compliance-Unsicherheit einführt, die vollständige Bereitstellungen dämpft. Insgesamt bedeutet die reifende Infrastruktur, dass das inkrementelle Wachstum verlangsamt, auch wenn Ersatzzyklen die regionalen Einnahmen im Markt für digitale Identität stabilisieren.

Der asiatisch-pazifische Raum liefert die schnellste Entwicklung und ist für eine CAGR von 19,02 % zwischen 2026 und 2031 positioniert. Indiens Aadhaar-Ökosystem authentifiziert monatlich Milliarden von Zahlungsvorgängen, und die Einführung des Gesichtsabgleichs senkte die Fehlerquoten für Handarbeiter, deren Fingerabdrücke sich abnutzen. Japans MyNumber-Konvergenz zielt auf eine Zusammenführung mit dem Führerschein bis 2027 ab, was den nationalen Verwaltungsaufwand reduziert und privaten Kreditgebern einen standardisierten Nachweis für die Kreditbewertung bietet. Chinas allgegenwärtige Gesichtserkennungsschienen verarbeiten täglich Einzelhandelstransaktionen in großem Maßstab, obwohl strenge Datenspeicherungsgesetze westliche Anbieter abschrecken. Australiens landesweites Schema für digitale Identität, das staatliche und private Anbieter zusammenführt, unterstreicht den regionalen Appetit auf interoperable Nachweise, die den grenzüberschreitenden E-Commerce erleichtern. Zusammengenommen festigt das schiere Volumen neuer Einschreibungen den asiatisch-pazifischen Raum als Wachstumsmotor des Marktes für digitale Identität.

Europa, Südamerika sowie der Nahe Osten und Afrika bilden die nächste Tranche von Chancen, jede geprägt durch einzigartige Katalysatoren und Einschränkungen. eIDAS 2.0 setzt einen Compliance-Countdown, der sich in eine schnelle Akzeptanz durch den Privatsektor übersetzen sollte, sobald Geldbörsen eingeführt werden; jedoch riskiert die fiskalische Variation zwischen den Mitgliedstaaten eine gestaffelte Bereitschaft. Brasiliens Pix-System mit biometrischen Schwellenwerten, die an Transaktionsobergrenzen gebunden sind, beleuchtet erreichbare Vertrauensgewinne bei Verbrauchern, wenn Authentifizierung ohne zusätzliche Hardware verbessert wird. Nationen des Golfkooperationsrats überspringen das Erbe, indem sie Biometrie in nationale Portale einbetten, doch die grenzüberschreitende Integration bleibt anspruchsvoll. Afrikanische Initiativen wie Nigerias nationale ID stehen vor Konnektivitätslücken im ländlichen Raum, was zu städtischen Einführungen führt, die das Risiko digitaler Ausgrenzung bergen. In all diesen Bereichen sind Anbieter, die schnell lokalisieren und offline-fähige Modalitäten anbieten, am besten positioniert, um vom expandierenden Markt für digitale Identität zu profitieren.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Thales und IDEMIA nutzen jahrzehntelange Erfahrung bei der Passausstellung, um Regierungsaufträge zu sichern und kryptografische Elemente einzubetten, die fortgeschrittenen Klonangriffen standhalten. Doch ihre hardware-intensiven Modelle stoßen im Verbrauchersektor auf Margendruck, wo Smartphones sichere Enklaven bereitstellen, die eigenständige Token überflüssig machen. Microsofts Entra-Suite nutzt seine installierte Basis von Azure Active Directory und verkauft bedingten Zugriff und privilegierte Identitätsfunktionen innerhalb von Unternehmens-Lizenzbündeln. Okta positioniert sich als neutraler Orchestrator über Multi-Cloud-Umgebungen hinweg und spricht Organisationen an, die eine Abhängigkeit von einem einzigen Anbieter im Markt für digitale Identität scheuen.

Startups konzentrieren sich auf Nischenkompetenz wie Deep-Fake-Resilienz oder schnelles Entwickler-Onboarding. iProovs Lebenderkennungsanalysen erkennen Spoofing auf Pixelebene, ein Differenzierungsmerkmal, da generative KI-Tools Gesichtstauschfähigkeiten demokratisieren. Jumio kombiniert Dokumentenverifizierung mit Sanktionsprüfung in einem Workflow und reduziert Übergaben und Compliance-Lücken für Fintech-Akteure. Private-Equity-Konsolidierung hat das Feld ebenfalls neu gestaltet; die Fusion von Ping Identity mit ForgeRock unter Thoma Bravo integriert Belegschafts- und Kundenmodule und verspricht Kostensenkungen durch Produktlinienrationalisierung. Inzwischen haben Normungsgremien die Interoperabilität zu einem entscheidenden Faktor erhoben. Das verifizierbare Nachweismodell des World Wide Web Consortium, das 2024 ratifiziert wurde, macht proprietäre Schemata weniger verteidigbar und drängt Anbieter zu offenen Rahmenwerken, die die Portabilität von Geldbörsen im Markt für digitale Identität vereinfachen.

Die technologische Differenzierung hängt nun von adaptiven Betrugsmodellen ab, die auf global diversifizierten Datensätzen trainiert werden, von datenschutzverbessernder Berechnung, die regionale Regeln erfüllt, ohne die Latenz zu beeinträchtigen, und von der Entwicklererfahrung, die nach der Einfachheit der Integration von Software-Entwicklungskits bewertet wird. Zertifizierungen wie ISO 27001 und SOC 2 verliehen einst Differenzierung, sind aber zunehmend standardisiert, was Anbieter dazu drängt, jurisdiktionsspezifische Bescheinigungen wie Brasiliens LGPD oder Indiens Compliance mit dem Datenschutzgesetz für digitale personenbezogene Daten zu erhalten. Angesichts dieser Querströmungen scheint kein einzelnes Unternehmen kurz davor zu stehen, den Markt vollständig zu dominieren, und der Markt für digitale Identität behält sein moderates Konzentrationsprofil bei, auch wenn Allianzen und Übernahmen weiterhin die Grenzen neu gestalten.

Marktführer für digitale Identität

IDEMIA Group

NEC Corporation

Thales Group

Experian plc

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Microsoft erweiterte Entra Verified ID, um Kunden die Verankerung dezentralisierter Identifikatoren auf Ethereum, Hyperledger Fabric oder privaten Ketten zu ermöglichen und dabei Jurisdiktionen zu berücksichtigen, die die Speicherung in öffentlichen Ledgern nicht erlauben.

- Dezember 2025: Thales richtete seine Wallet für digitale Identität an der Konformitätssuite der Europäischen Blockchain-Dienste-Infrastruktur aus und bereitete damit die Bühne für die grenzüberschreitende Nachweisvorlage unter eIDAS 2.0.

- September 2025: Okta integrierte generative KI-Richtlinienerstellung in Workforce Identity Cloud, automatisierte Empfehlungen für minimale Berechtigungen und reduzierte den vierteljährlichen Prüfungsaufwand um Hunderte von Stunden.

- Februar 2025: Thales startete FIDO-Schlüssellebenszyklusmanagement, das es Organisationen ermöglicht, Hardware-Token-Schlüssel aus der Ferne zu rotieren oder zu widerrufen, und mehrtägige Ausfallzeiten bei verlorenen Geräten eliminiert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für digitale Identität als jede Softwareplattform, jeden gehosteten Dienst und jede unterstützende Beratung, die einen digitalen Datensatz einer Person, Einheit oder eines verbundenen Geräts über Cloud-, On-Premise- und hybride Umgebungen hinweg erfasst, verifiziert, föderiert und verwaltet. Gemäß Mordor Intelligence wird der Wert nur dort erfasst, wo die Erstellung oder Verifizierung von Identitäten der primäre Umsatztreiber ist, ausgedrückt in USD.

Ausschluss aus dem Umfang: Einzweck-Passwortmanager, eigenständige physische Zugangsausweise und Hardware-Token, die ohne Identitäts-Orchestrierungslogik geliefert werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Angebot

- Lösungen

- Identitätsverifizierung

- Authentifizierung

- Credential-Management

- Identitäts- und Zugriffsmanagement (IAM)

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienstleistungen

- Lösungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße der Endnutzer

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- Behörden und öffentliche Dienste

- IT und Telekommunikation

- Einzel- und E-Commerce

- Fertigung

- Gesundheitswesen

- Andere Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten leitende Architekten in Banken, nationale ID-Programmbeauftragte, Telekommunikations-Identitätsleiter und SaaS-CISOs in Nordamerika, Europa, dem Golf und ASEAN. Diese Gespräche klärten durchschnittliche Verifizierungsgebühren, Einführungszeitpläne und Abwanderung nach der Implementierung und ermöglichten es uns, Lücken in öffentlichen Daten zu schließen.

Desk-Recherche

Wir begannen mit Richtlinien- und Statistik-Repositorien wie den NIST-Leitlinien für digitale Identität, dem World Bank ID4D Atlas, den EU-eIDAS-2.0-Regulierungsdossiers, den ITU-IKT-Penetrationsdaten und den BIS-Cyber-Risiko-Bulletins, gefolgt von Unternehmens-10-Ks, Investorendecks und Verbandsportalen (FIDO Alliance, EuroSmart, OpenID Foundation). Abonnement-Feeds von D&B Hoovers und Dow Jones Factiva halfen uns, Umsatzverschiebungen und Vertragsgewinne auf Anbieterebene zu erfassen. Diese Referenzen veranschaulichen, erschöpfen aber nicht die Evidenzbasis, die unsere Desk-Arbeit begründet.

Marktgrößenbestimmung und Prognose

Wir beginnen von oben nach unten, indem wir die Ausgaben aus verifizierten Nutzerpools rekonstruieren: aktive E-Government-IDs, digitale Bankkunden und Remote-KYC-Onboarding-Volumen, gefiltert durch typische Preis-pro-Prüfung- und Geldbörsen-Wartungsgebühren. Lieferanten-Rollups und stichprobenartige ASP × Transaktionszählungen liefern Bottom-up-Gegenprüfungen, bevor die Gesamtwerte festgelegt werden. Zu den modellierten Schlüsselvariablen gehören Einführungsfristen für nationale ID-Geldbörsen, Betrugsverlustquoten, Anbindungsraten biometrischer Sensoren, Wachstum von Cloud-CIAM-Plätzen und Häufigkeit regulatorischer Prüfungen. Eine multivariate Regression in Kombination mit ARIMA bewältigt den Fünfjahresausblick; Szenario-Pivots passen sich an Compliance-Verzögerungen oder makroökonomische Kreditschocks an. Wo Bottom-up-Belege dünn sind, werden Gewichtungen anhand der nächsten Proxy-Märkte anteilig berechnet, die von unseren Befragten validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Ausgaben werden Varianzprüfungen gegenüber Zahlungsbetrugsverlusten, Smartphone-Lieferungen und Anbieterbuchungen unterzogen. Leitende Prüfer führen Anomalie-Flags erneut aus, und wir aktualisieren alle zwölf Monate oder früher, wenn wesentliche Ereignisse wie neue eID-Mandate die Baselines verschieben. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Ansicht erhalten.

Warum Mordors Baseline für digitale Identität Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab, weil jedes Unternehmen eine andere Mischung aus Lösungen, Preisleitern und Aktualisierungszyklen wählt.

Wichtige Treiber von Lücken umfassen: Einige Studien konzentrieren sich nur auf Software-Abonnements, andere bündeln Hardware-Lesegeräte; einige stützen sich auf historische CAGR-Extrapolation ohne primäre Validierung; Währungsumrechnungen variieren, und Aktualisierungszyklen erstrecken sich auf drei Jahre, während Mordor die Daten jährlich überprüft.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 64,44 Mrd. USD (2025) | ||

| 47,02 Mrd. USD (2025) | Globale Unternehmensberatung A | Schließt On-Premise-Dienste aus, begrenzte Experteninterviews |

| 42,12 Mrd. USD (2024) | Branchenverband B | Früheres Basisjahr, Hardware-Gewichtung verwässert, nur Top-down |

| 33,36 Mrd. USD (2025) | Regionale Unternehmensberatung C | Konservatives Einführungsszenario, Umsatz-Rollups nach breiten IKT-Kategorien |

Der Vergleich zeigt, dass unsere Zahlen, wenn Umfang, Preispunkte und Validierungstiefe vollständig aufeinander abgestimmt sind, im mittleren Bereich liegen und Entscheidungsträgern eine ausgewogene, nachvollziehbare Baseline bieten, die sie in Vorstandsdiskussionen und Budgetzyklen vertreten können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Identität?

Die Marktgröße für digitale Identität erreichte im Jahr 2025 64,44 Milliarden USD und wird bis 2031 voraussichtlich schnell wachsen.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 19,02 % wachsen, angetrieben durch groß angelegte nationale ID-Programme und boomende mobile Zahlungen.

Warum wachsen Dienstleistungen in diesem Bereich schneller als Software?

Integrationskomplexität, Protokollübersetzung und Compliance-Anforderungen treiben Organisationen dazu, professionelle und verwaltete Dienstleistungen statt eigenständiger Lizenzen zu erwerben.

Wie beeinflusst die Zero-Trust-Architektur die Ausgaben für Identität?

Zero-Trust-Richtlinien erfordern eine kontinuierliche Verifizierung von Benutzer-, Geräte- und Anwendungskontext und lenken Budgets hin zu Cloud-Kunden-Identitätsplattformen mit elastischen Richtlinien-Engines.

Welche Branchenvertikale führt derzeit bei der Einführung?

Banken, Finanzdienstleistungen und Versicherungen dominieren die Gesamtausgaben mit einem Anteil von 28,86 % im Jahr 2025 aufgrund strenger regulatorischer Mandate.

Welcher Authentifizierungstrend reduziert den Kaufabbruch?

Passkey- und biometrischer Checkout, gefördert von Zahlungsnetzwerken und Geldbörsenanbietern, reduzierte den Warenkorbabbruch bei frühen Anwendern um über 20 %.

Seite zuletzt aktualisiert am: