Single Sign On Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

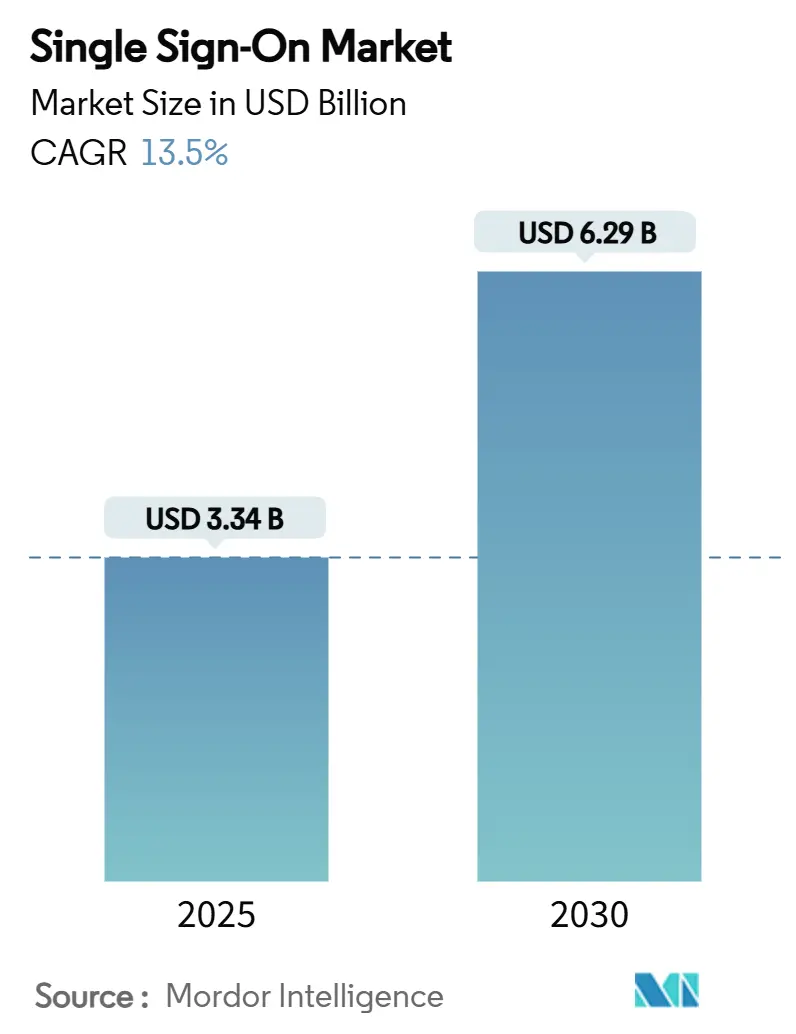

| Marktgröße (2025) | 3.34 Milliarden US-Dollar |

| Marktgröße (2030) | 6.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Single Sign On Marktanalyse von Mordor Intelligence

Die Größe des Single Sign On Marktes wird im Jahr 2025 auf 3,34 Milliarden USD geschätzt und soll bis 2030 einen Wert von 6,29 Milliarden USD erreichen, bei einer CAGR von 13,5 % während des Prognosezeitraums (2025–2030). Diese robuste Entwicklung spiegelt die fortlaufende digitale Transformation von Unternehmen, den Anstieg verteilter Belegschaften und den daraus resultierenden Bedarf an vereinfachter und gleichzeitig sicherer Authentifizierung wider. Die weit verbreitete SaaS-Nutzung, ein wachsendes Bewusstsein für Cyberrisiken und die rasche Cloud-Migration treiben die Ausgaben gemeinsam voran, während passwortlose Initiativen und Zero-Trust-Frameworks den Wettbewerbsvorteil schärfen. Darüber hinaus gestalten Konsolidierungsmaßnahmen – wie der Kauf von Stack Identity durch JumpCloud – die Wertversprechen neu, da Anbieter darum wetteifern, KI-gestützte Analysen, Bedrohungserkennung und Governance in großem Maßstab zu integrieren.

Wichtigste Erkenntnisse des Berichts

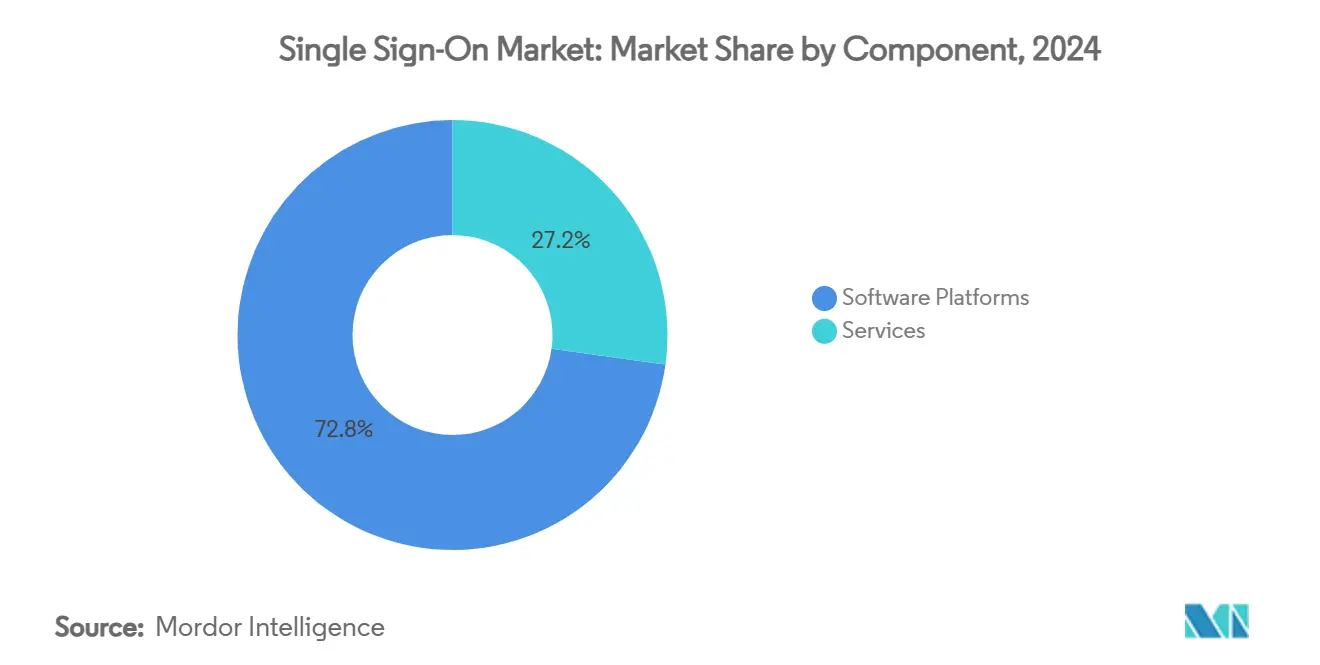

- Nach Komponente führten Softwareplattformen im Jahr 2024 mit einem Umsatzanteil von 72,8 % an der Größe des Single Sign On Marktes, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 15,8 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2024 ein Anteil von 67,7 % des Single Sign On Marktanteils auf die Cloud, und dieses Segment wächst bis 2030 mit einer CAGR von 14,7 %.

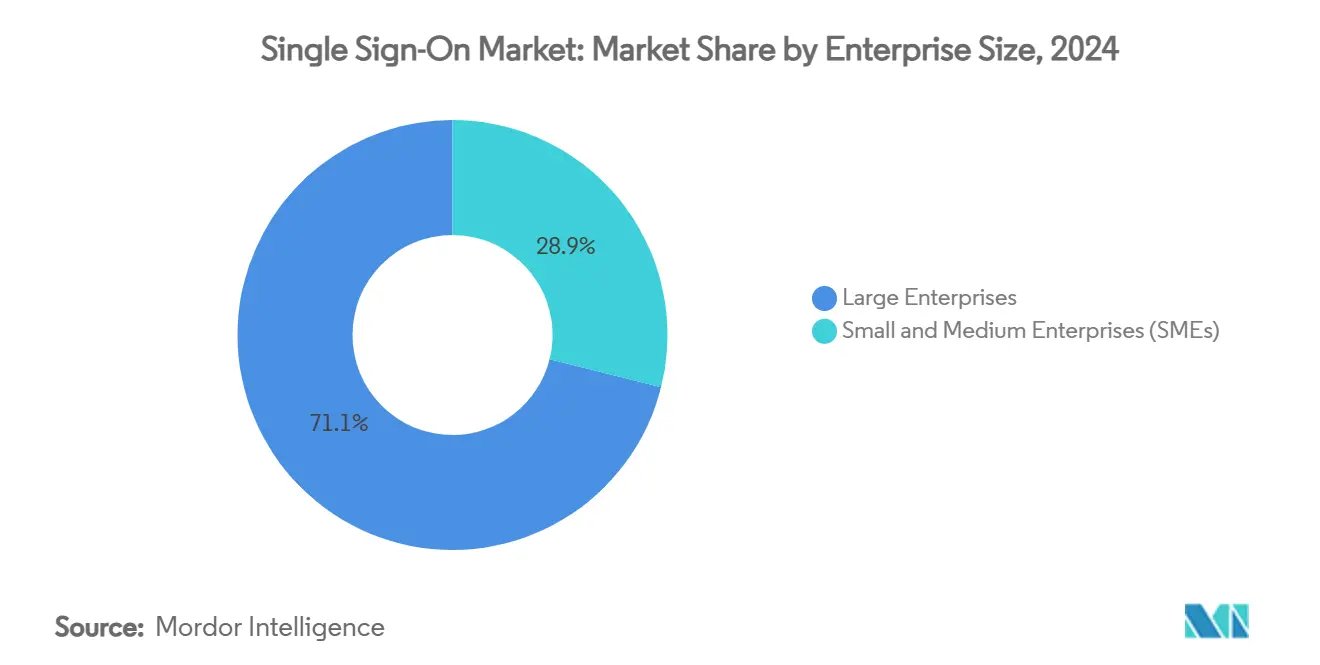

- Nach Unternehmensgröße entfielen im Jahr 2024 71,1 % der Größe des Single Sign On Marktes auf Großunternehmen, während KMU das stärkste Wachstum mit einer CAGR von 15,6 % bis 2030 verzeichnen.

- Nach SSO-Typ hielten föderierte und webbasierte Lösungen im Jahr 2024 einen Anteil von 50,5 % an der Größe des Single Sign On Marktes; Windows-integriertes SSO verzeichnet bis 2030 die schnellste CAGR von 15,2 %.

- Nach Branchenvertikale hielt IT und Telekommunikation im Jahr 2024 einen Umsatzanteil von 30,3 % an der Größe des Single Sign On Marktes, während für BFSI zwischen 2025 und 2030 eine Ausweitung mit einer CAGR von 15 % prognostiziert wird.

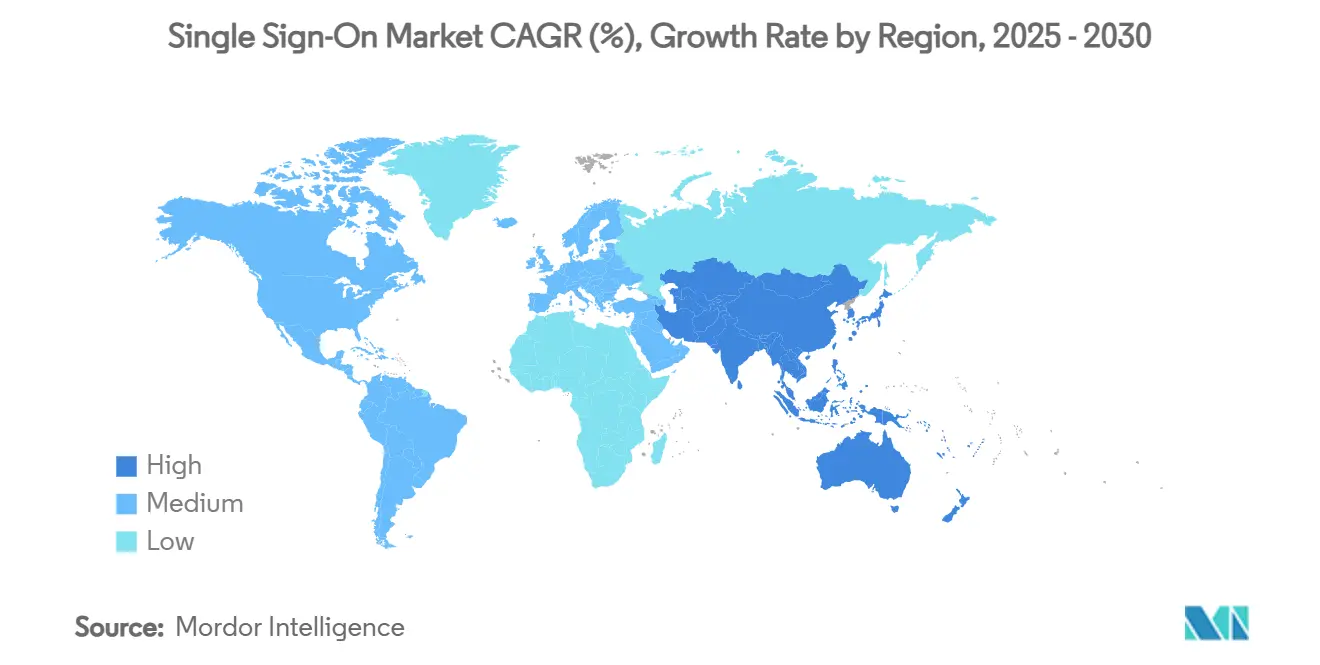

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 38,2 % am Single Sign On Marktanteil; der asiatisch-pazifische Raum beschleunigt sich bis 2030 mit einer CAGR von 15,1 %.

- Microsoft, Okta und Ping Identity kontrollierten gemeinsam 34 % der Umsätze im Jahr 2024, was eine moderate Konzentration in einem Markt widerspiegelt, der für cloud-native Herausforderer noch offen ist.

Globale Trends und Erkenntnisse im Single Sign On Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartiges SaaS-Wachstum bei verteilten Belegschaften | +2.5% | Nordamerika, Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Obligatorische Zero-Trust-Sicherheit in regulierten Sektoren | +1.8% | Globales BFSI und Gesundheitswesen | Langfristig (≥4 Jahre) |

| Migration von VPN zu SASE-Architekturen | +1.2% | Nordamerika und APAC als Kernregionen | Mittelfristig (2–4 Jahre) |

| Anstieg passwortloser Initiativen (FIDO2, Passkeys) | +1.5% | Technologieorientierte Unternehmen weltweit | Kurzfristig (≤2 Jahre) |

| Eingebettetes SSO in branchenspezifischen SaaS-Marktplätzen | +1.0% | Nordamerika, Europa, APAC-Expansion | Mittelfristig (2–4 Jahre) |

| Edge-natives SSO für IoT- und OT-Geräteflotten | +0.8% | Produktionszentren weltweit | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartiges SaaS-Wachstum bei verteilten Belegschaften

Das durchschnittliche Unternehmen verwaltet heute rund 130 SaaS-Anwendungen – gegenüber weniger als 50 im Jahr 2020 –, was IT-Teams dazu zwingt, Passwortmüdigkeit und Schatten-IT-Risiken zu mindern. Mitarbeiter verlieren täglich 12,2 Minuten damit, Anmeldedaten zu verwalten, während Helpdesk-Tickets für Passwortzurücksetzungen nach wie vor ein wichtiger Kostenfaktor sind. Zentralisierte Authentifizierung über Single Sign On Marktplattformen reduziert diese Reibungsverluste, wie der 60-prozentige Rückgang der Zurücksetzungsvorfälle bei der AIA Group nach der Einführung von Okta im asiatisch-pazifischen Raum belegt. [1]Okta, "AIA Group," OKTA.COM Die zunehmende Verbreitung hybrider Arbeitsmodelle – 75 % der Unternehmen betreiben ihre Netzwerke überwiegend in der Cloud – festigt diesen Treiber zusätzlich.

Obligatorische Zero-Trust-Sicherheitsrahmen in regulierten Sektoren

Regulierungsbehörden betrachten Identität als den neuen Sicherheitsperimeter. SOX, NYDFS, DSGVO, HIPAA und der EU-Gesetz über digitale Märkte verpflichten Unternehmen zu prüfungssicheren Zugriffskontrollen, was dazu geführt hat, dass 39 % der Organisationen im asiatisch-pazifischen Raum Zero-Trust-Grundlagen implementiert haben. Zentralisierte Protokolle, Echtzeitanalysen und kontinuierliche Überprüfung, die in Single Sign On Markt-Suiten integriert sind, verkürzen die Prüfungsvorbereitung für Gesundheitsdienstleister um 40 %. [2]Microsoft Tech Community, "Bevorstehende Änderungen am Windows Single Sign On," TECHCOMMUNITY.MICROSOFT.COM Anbieter integrieren daher Einwilligungsabläufe, risikobasierte Richtlinien und automatisierte Bescheinigungen, um regulatorische Anforderungen zu erfüllen.

Migration von Legacy-VPN zu SASE-Architekturen

Herkömmliche VPNs stoßen bei Cloud-Datenverkehrslasten und granularen Zugriffsanforderungen an ihre Grenzen. SASE vereint Netzwerk und Sicherheit am Edge und macht Identität zum Durchsetzungspunkt. Unternehmen berichten von 35 % schnelleren Anwendungsreaktionszeiten und 50 % schlankeren Netzwerkstrukturen, wenn die Authentifizierung im Single Sign On Markt nativ integriert ist. Hersteller setzen Edge-natives SSO ein, um OT-Anlagen zu sichern, ohne Produktionslinien zu exponieren, und vereinen dabei menschliche und maschinelle Identitäten unter einer einheitlichen Richtlinienebene.

Anstieg passwortloser Initiativen (FIDO2, Passkeys)

Die Einführung von Passkeys reduziert anmeldedatenbasierte Angriffsvektoren um 99,9 % und senkt das Helpdesk-Aufkommen bei frühen Anwendern um 60 %. Die Benutzerzufriedenheit steigt auf 85 % und verdoppelt damit die Werte herkömmlicher Anmeldemethoden. Microsofts Entra-Roadmap für 2025 verankert die Passkey-Unterstützung fest, was auf eine breite Unternehmenseinführung hindeutet und die Produktpläne der Anbieter neu gestaltet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prüfungssichere Meldepflichten bei Datenschutzverletzungen erhöhen Compliance-Kosten | -1.2% | Regulierte Sektoren weltweit | Kurzfristig (≤2 Jahre) |

| Befürchtungen bezüglich Anbieterabhängigkeit bei Hyperscaler-Stacks | -0.9% | Globale Unternehmen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Open-Source-Abspaltungen behindern Interoperabilität | -0.7% | Multi-Anbieter-Bereitstellungen | Langfristig (≥4 Jahre) |

| Fachkräftemangel in der Identitätstechnik und DevSecOps | -1.1% | Nordamerika, Europa, globale Auswirkungen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Prüfungssichere Meldepflichten bei Datenschutzverletzungen erhöhen Compliance-Kosten

DSGVO-Bußgelder von bis zu 20 Millionen EUR oder 4 % des Umsatzes, kombiniert mit dem CCPA und staatlichen Vorschriften, verpflichten Unternehmen zur Erfassung unveränderlicher, hochgranularer Protokolle. Finanzinstitute, die sieben überlappende Rahmenwerke verwalten, wenden bis zu 25 % ihrer SSO-Budgets für Compliance-Tools und -Expertise auf. Datenschutzbestimmungen zur Datenresidenz erhöhen die architektonische Komplexität und verlangsamen häufig Multi-Cloud-Einführungen.

Fachkräftemangel in der Identitätstechnik und DevSecOps

Rund 700.000 Stellen im Bereich Cybersicherheit in den USA bleiben unbesetzt; Identitätsspezialisten erzielen Gehaltsaufschläge von 40 %. Der Fachkräftemangel verlängert Bereitstellungszyklen und drängt Unternehmen zu verwalteten SSO-Diensten, was langfristige Anbieterabhängigkeiten und die Gesamtbetriebskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen treiben den Marktwert

Softwarepakete machten im Jahr 2024 72,8 % der Umsätze aus und verankern den Single Sign On Markt durch integrierte Richtlinien-Engines, Governance-Workflows und KI-gestützte Risikoanalysen. Das Dienstleistungssegment ist zwar kleiner, verzeichnet jedoch eine CAGR von 15,8 % aufgrund beratungsintensiver Bereitstellungen, verwalteter Identitätsorchestrierung und Compliance-Berichterstattung. Anbieter monetarisieren wiederkehrende Abonnements und verkaufen angrenzende Module – privilegierter Zugriff, Lebenszyklusgovernance und API-Sicherheit – als Upsell, wodurch sie sich tiefer in Unternehmensarchitekturen verankern.

Unternehmen tendieren zu konsolidierten Stacks, um die Anbietervielfalt und den Verwaltungsaufwand zu reduzieren. Cloud-native Plattformen differenzieren sich weiter durch DevOps-Automatisierung, RESTful APIs und No-Code-Konnektoren, die die Zeit bis zur Wertschöpfung beschleunigen. Branchenspezifische SaaS-Ökosysteme bündeln zunehmend integriertes SSO, was den Wert zu Plattformanbietern verlagert und die Kundenbindung stärkt. MSSPs bieten ebenfalls White-Label-SSO an, um mittelständische Unternehmen anzusprechen, die durch Fachkräftemangel eingeschränkt sind.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Implementierungen machten im Jahr 2024 67,7 % der Ausgaben aus und werden mit einer CAGR von 14,7 % wachsen, da perimeterlose Netzwerkmodelle vorherrschen. Die mit Cloud-Bereitstellungen verbundene Größe des Single Sign On Marktes profitiert von elastischer Skalierbarkeit, KI-Analysen und nutzungsbasierter Abrechnung. On-Premise-Instanzen bleiben in stark regulierten oder latenzempfindlichen Umgebungen bestehen; hybride Overlay-Lösungen beschleunigen jedoch die Modernisierung, ohne Datenschutzpflichten zu verletzen. Microsofts automatisierte Anomalieerkennung in Entra veranschaulicht den KI-as-a-Service-Vorteil, den Cloud-SSO-Plattformen nutzen. [3]Microsoft Entra Blog, "ID Governance-Lizenzierung für Geschäftsgäste," MICROSOFT.COM

Edge Computing verstärkt die Cloud-Nachfrage zusätzlich, da zentral definierte Richtlinien auf Zweigstellengeräte und IoT-Gateways ausgeweitet werden müssen. Daher bieten Anbieter leichtgewichtige Agenten und verteilte Richtlinien-Caches an, die mit Cloud-Controllern synchronisiert werden und die Ausfallsicherheit bei Verbindungsunterbrechungen gewährleisten.

Nach Unternehmensgröße: Wachstumsdynamik bei KMU nimmt zu

Großunternehmen hielten im Jahr 2024 71,1 % der Umsätze aufgrund komplexer Anwendungslandschaften und erheblicher Cybersicherheitsbudgets. Dennoch stellen KMU das am schnellsten wachsende Segment des Single Sign On Marktes dar und verzeichnen eine CAGR von 15,6 %. Low-Code-Einrichtungsassistenten, transparente Preisgestaltung und Open-Source-Abspaltungen wie Keycloak erodieren die historische „SSO-Steuer” und ermöglichen kleineren Unternehmen Sicherheitsparität. Staatliche Fördermittel und Anreize durch Cyberversicherungen beschleunigen die Einführung, während MSSPs sofort einsatzbereite Richtlinien bereitstellen, die Erschwinglichkeit mit Compliance verbinden.

Nach SSO-Typ: Föderierte Lösungen führen die Innovation an

Föderierte und webbasierte Protokolle hielten im Jahr 2024 50,5 % des Umsatzes, gestützt durch die allgegenwärtige Verbreitung von SAML, OAuth und OpenID Connect in SaaS- und mobilen Ökosystemen. Die Offene-Standards-Philosophie des Segments erleichtert das Multi-Cloud-Onboarding und fördert stetige Vertragsverlängerungen.

Windows-integriertes SSO verzeichnet trotz eines kleineren Anteils eine CAGR von 15,2 %, da Unternehmen Azure Active Directory (jetzt Entra ID) mit geräteseitiger Biometrie und Passkeys harmonisieren. Die mit Legacy-SSO verbundene Größe des Single Sign On Marktes schrumpft, da hybride Brücken Nutzer zu Cloud-Plattformen leiten, aber Nischenanforderungen in Branchen mit starker Mainframe-Nutzung erhalten Wartungsverträge aufrecht.

Nach Branchenvertikale: BFSI treibt die schnellste Einführung voran

IT und Telekommunikation hielten im Jahr 2024 einen Anteil von 30,3 % und fungieren als technologische Vorreiter, die neue Authentifizierungsparadigmen erproben. Im BFSI-Bereich treiben steigende Fintech-Integrationen, Open-Banking-APIs und strenge Prüfungsvorschriften eine CAGR von 15 % voran, was die Branche zum wichtigsten Umsatzwachstumsmotor macht.

Gesundheitsorganisationen reduzieren die Prüfungsvorbereitung durch zentralisierte Berechtigungsnachweise um 40 %, während Einzelhandelsketten Online-Warenkörbe mit stationären Point-of-Sale-Systemen über Kunden-SSO für reibungslose Omnichannel-Erlebnisse verbinden.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 38,2 % des Umsatzes und profitiert von früher Cloud-Einführung, strengen regulatorischen Rahmenbedingungen und der Nähe zu führenden Anbietern. Der Fachkräftemangel im Bereich Cybersicherheit in der Region treibt jedoch die Nachfrage nach verwalteten SSO-Diensten an. Der asiatisch-pazifische Raum verzeichnet eine CAGR von 15,1 %, angetrieben durch staatliche Ziele für die digitale Wirtschaft, E-Commerce-Booms und Bankenreformen in Südostasien. Der länderübergreifende Rollout der AIA Group unterstreicht den großen Bedarf an einheitlicher Identität über mehrsprachige Nutzerbasen hinweg. [4]Okta, "AIA Group," OKTA.COM Darüber hinaus profitiert die Größe des Single Sign On Marktes im asiatisch-pazifischen Raum vom fertigungsgetriebenen IoT-Wachstum, das eine Edge-bewusste Authentifizierung erfordert.

Europa balanciert Datenschutzanforderungen – DSGVO, Gesetz über digitale Märkte – mit digitalen Souveränitätsbestrebungen und fördert damit inländische und Open-Source-Alternativen, die Datenschutzpflichten erfüllen. Die grenzüberschreitende Identitätsföderation bleibt ein anhaltender Schmerzpunkt und lenkt die Nachfrage zu Anbietern, die mandantenfähiges, regionales Cloud-Hosting anbieten. Der Nahe Osten und Afrika liegen bei den absoluten Ausgaben zurück, verzeichnen jedoch zweistellige Zuwächse, insbesondere im Rahmen von Smart-City- und E-Government-Programmen des Golfkooperationsrats, die Bürger-SSO-Portale anstreben.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, aber dynamisch. Microsoft, Okta und Ping Identity hielten im Jahr 2024 gemeinsam rund 34 % Marktanteil, da Plattformbreite, globale Vertriebsnetzwerke und umfangreiche Forschungs- und Entwicklungskapazitäten die Marktführerschaft sichern. Die Konsolidierung nimmt zu: JumpCloud erwarb Stack Identity, um Echtzeit-Bedrohungserkennung zu integrieren, und Silverfort schloss sich mit Rezonate zusammen, um adaptive Multi-Faktor-Authentifizierung mit Identitätsbedrohungsanalysen zu verbinden. Legacy-Anbieter sehen sich mit Kritik an der „SSO-Steuer” konfrontiert, was Einstiegsmöglichkeiten für Open-Source- und preislich attraktive Herausforderer schafft, die mit Gebührentransparenz werben.

Erweiterte Analysen, maschinelles Lernen und passwortlose Authentifizierung bilden die nächste Wettbewerbsgrenze. Microsofts Passkey-Roadmap für 2025 und Oktas plattformübergreifende Gerätesicherung veranschaulichen, wie schnelle Funktionszyklen Unternehmensbewertungen beeinflussen. Edge-IoT- und OT-Authentifizierung bleibt ein noch unerschlossenes Gebiet, in dem Spezialisten wie CyberArk und ForgeRock leichtgewichtige Agenten für ressourcenbeschränkte Geräte entwickeln. Der Preisdruck nimmt zu, da Hyperscaler Identität in umfassendere Cloud-Stacks bündeln, was unabhängige Anbieter dazu veranlasst, sich durch Autonomie, Multi-Cloud-Neutralität und umfassende Compliance-Tools zu differenzieren.

Marktführer im Bereich Single Sign On

Okta, Inc.

Microsoft Corporation

Ping Identity Holding Corp.

ForgeRock, Inc.

OneLogin, Inc. (One Identity LLC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Varonis meldete für das erste Quartal 2025 einen SaaS-Umsatz von 88,6 Millionen USD, was auf eine erhöhte Nachfrage nach Cloud-Sicherheit hindeutet.

- Januar 2025: Microsoft erläuterte die Erweiterung von Entra-Passkeys und Zero-Trust-Blueprints zur Stärkung der Unternehmensidentität.

- Januar 2025: ServiceNow veröffentlichte das Xanadu-Update mit granularen Berechtigungs-Workflows für Authentifizierungsumgebungen.

- Dezember 2024: Microsofts Jahresbericht 2024 hob den Prioritätsstatus der Secure Future Initiative in den Bereichen Cloud und Identität hervor.

Berichtsumfang des globalen Single Sign On Marktes

| Softwareplattformen |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Föderiertes und webbasiertes SSO |

| Unternehmens-/Legacy-SSO |

| Windows-integriertes SSO |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Öffentlicher Sektor |

| Bildung |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Softwareplattformen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach SSO-Typ | Föderiertes und webbasiertes SSO | ||

| Unternehmens-/Legacy-SSO | |||

| Windows-integriertes SSO | |||

| Nach Branchenvertikale | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Einzel- und E-Commerce | |||

| Öffentlicher Sektor | |||

| Bildung | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Single Sign On Markt und wie sind die Wachstumsaussichten?

Die Größe des Single Sign On Marktes beträgt im Jahr 2025 3,34 Milliarden USD und soll bis 2030 auf 6,29 Milliarden USD anwachsen, was einer CAGR von 13,5 % entspricht.

Welcher Bereitstellungsmodus gewinnt am stärksten an Bedeutung?

Cloud-Bereitstellungen halten einen Umsatzanteil von 67,7 % und wachsen mit einer CAGR von 14,7 %, da Unternehmen auf Cloud-first-Identitätsrahmen umstellen.

Warum setzen KMU SSO schneller ein als zuvor?

Günstigere Cloud-Abonnements, No-Code-Einrichtung und staatliche Cyber-Anreize ermöglichen es KMU, die historische „SSO-Steuer” zu überwinden und Sicherheit auf Unternehmensniveau einzuführen.

Wie verändern passwortlose Methoden die SSO-Landschaft?

Passkeys und FIDO2 eliminieren anmeldedatenbasierte Angriffsvektoren, reduzieren Helpdesk-Tickets um 60 % und verbessern die Benutzerzufriedenheit auf 85 %.

Welche Region wird bis 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 15,1 %, angetrieben durch groß angelegte Digitalisierungsprojekte, regulatorische Vorgaben und fertigungsorientierte IoT-Einführungen.

Wer sind die wichtigsten Anbieter in der Single Sign On Branche?

Microsoft, Okta und Ping Identity bleiben die Marktführer, während Herausforderer wie JumpCloud, ForgeRock und das Open-Source-Projekt Keycloak durch Spezialisierungen und Kostentransparenz Marktanteile gewinnen.

Seite zuletzt aktualisiert am: