Marktgröße und Marktanteil für Identitätsdiebstahlschutz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

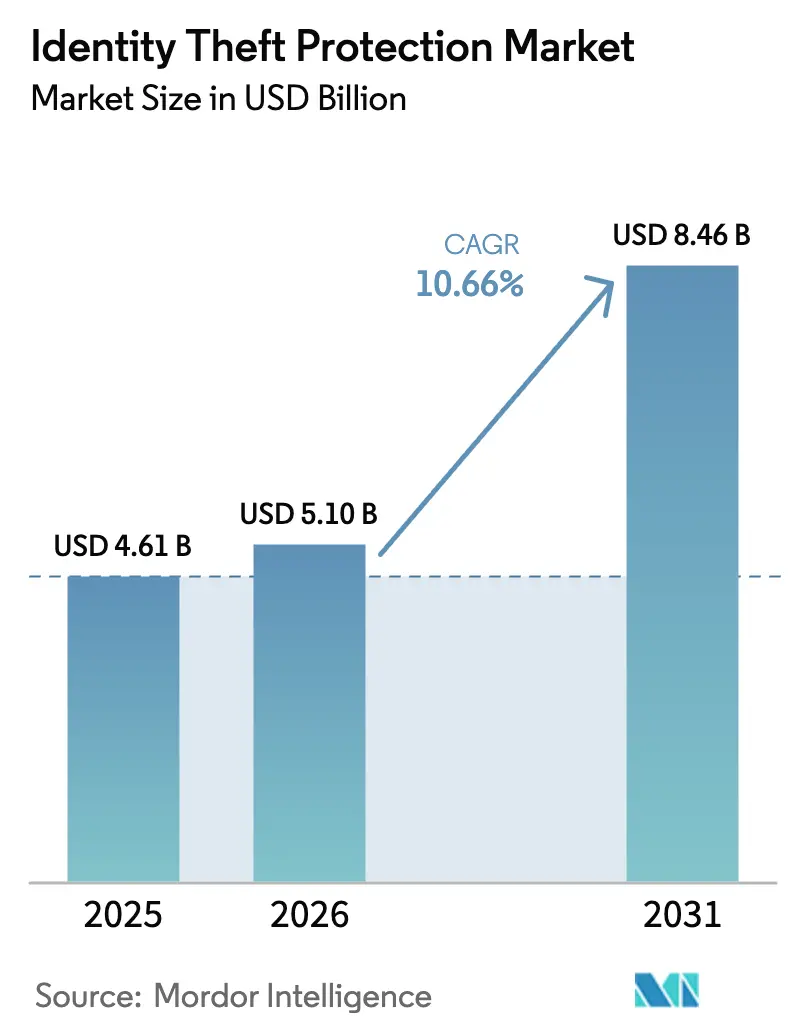

| Marktgröße (2026) | 5.1 Milliarden US-Dollar |

| Marktgröße (2031) | 8.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Identitätsdiebstahlschutz von Mordor Intelligence

Die Marktgröße für Identitätsdiebstahlschutz wird voraussichtlich von USD 4,61 Milliarden im Jahr 2025 auf USD 5,10 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,66 % über den Zeitraum 2026–2031 USD 8,46 Milliarden erreichen. Der Schwung resultiert aus einem starken Anstieg ausgefeilter, KI-gestützter Betrugsschemata, strengeren globalen Datenschutzmandaten und wachsenden Unternehmensausgaben für adaptive Verifizierungsrahmen. Kontinuierliche Cloud-Migration, die Einbettung von Verhaltensbiometrie und vom Arbeitgeber gesponserte Verbraucherpläne gestalten die Wettbewerbsstrategien neu. Asien verzeichnet die schnellste Entwicklung mit einer CAGR von 16,5 %, da indische und südostasiatische Regulierungsbehörden die Datenverwaltungsregeln verschärfen und der mobile Handel explodiert.

Wichtigste Erkenntnisse des Berichts

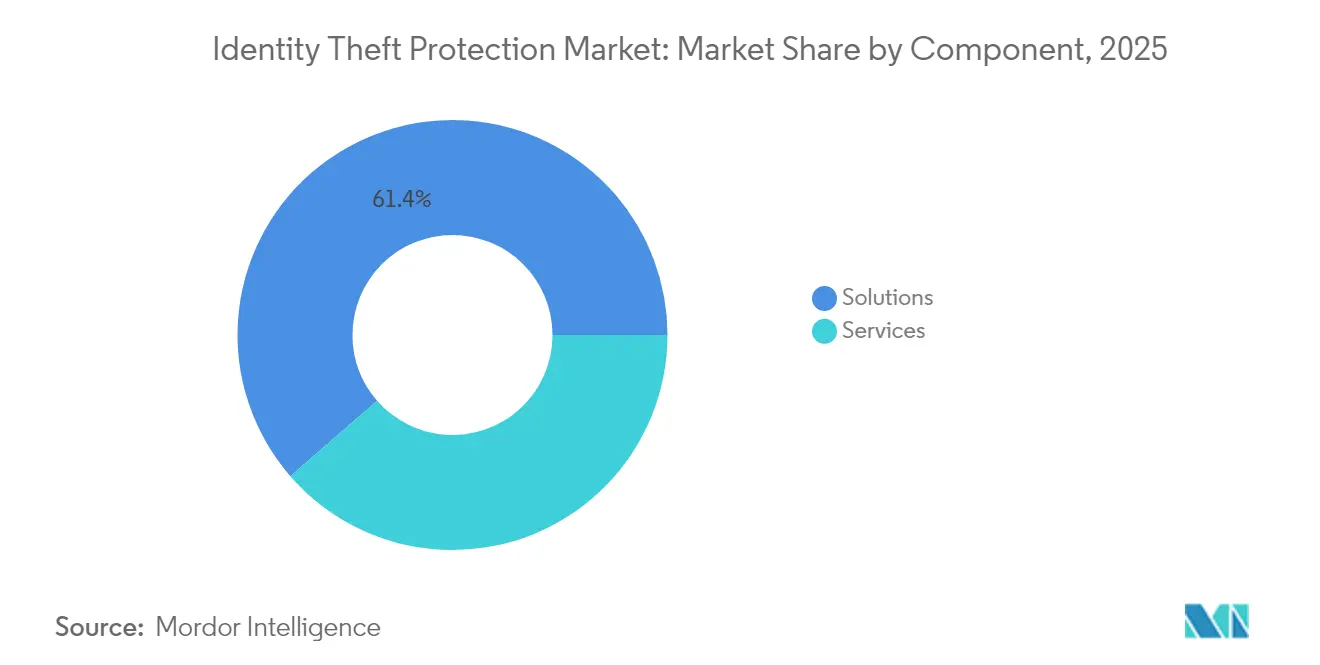

- Nach Komponente führten Lösungen mit einem Umsatzanteil von 61,40 % am Markt für Identitätsdiebstahlschutz im Jahr 2025; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 18,15 % wachsen.

- Nach Bereitstellung erfasste die Cloud im Jahr 2025 einen Marktanteil von 52,10 % am Markt für Identitätsdiebstahlschutz und soll bis 2031 mit einer CAGR von 18,70 % skalieren.

- Nach Endnutzer hielten Unternehmen im Jahr 2025 einen Anteil von 61,55 % an der Marktgröße für Identitätsdiebstahlschutz, während das Verbrauchersegment die schnellste CAGR von 14,90 % bis 2031 verzeichnet.

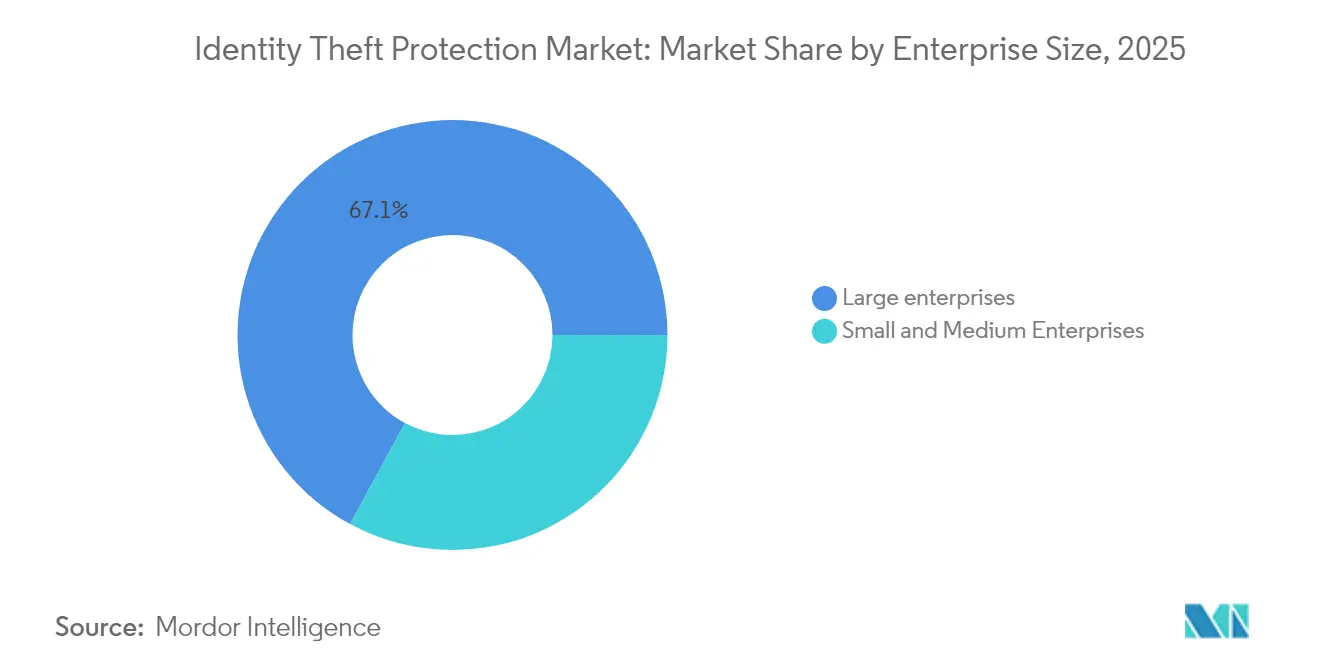

- Nach Unternehmensgröße dominierten Großunternehmen mit 67,10 % der Umsätze im Jahr 2025; KMU stellen die am schnellsten wachsende Gruppe mit einer CAGR von 19,60 % dar.

- Nach Branchenvertikale dominierte BFSI mit einem Anteil von 34,60 % im Jahr 2025; Einzelhandel und E-Commerce verzeichnen bis 2031 eine CAGR von 21,40 %.

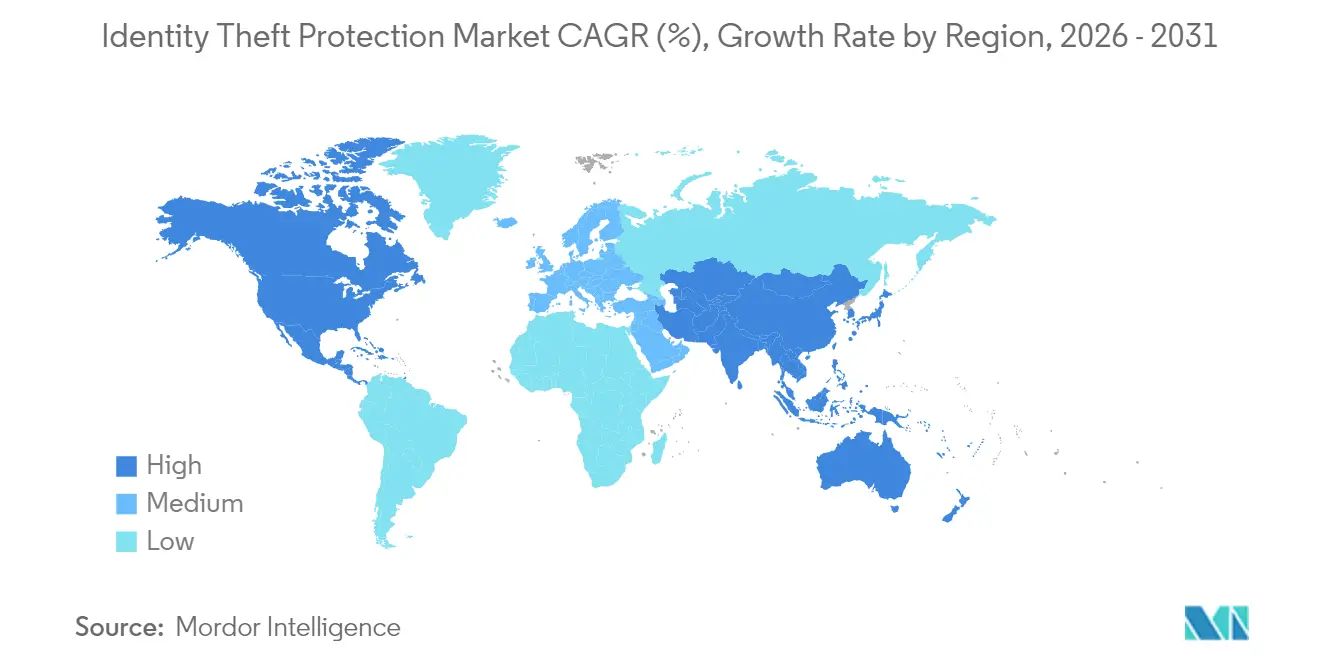

- Nach Geografie dominierte Nordamerika mit einem Anteil von 38,10 % im Jahr 2025; Asien verzeichnet bis 2031 eine CAGR von 15,90 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Identitätsdiebstahlschutz

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Deepfake-gestützte Social-Engineering-Angriffe | +2.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Synthetischer Identitätsbetrug bei Kauf-jetzt-zahl-später | +2.3% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KYC-für-alle-Einführungen durch Neobanken und Finanztechnologieunternehmen | +1.9% | Global | Mittelfristig (2–4 Jahre) |

| Vom Arbeitgeber gesponserter Identitätsschutz | +1.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Identitätsdiebstahl bei Kindern in einkommensstarken Haushalten | +1.2% | OECD-Länder | Mittelfristig (2–4 Jahre) |

| Generative-KI-Echtzeit-Betrugstools | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Deepfake-gestützten Social-Engineering-Angriffen

Deepfake-Betrugsversuche stiegen in den vergangenen drei Jahren um 2.137 % und treten nun alle fünf Minuten auf, was 40 % des biometrischen Betrugs im Jahr 2024 ausmacht. Finanzdienstleistungen bleiben bevorzugte Ziele; die Überweisung von USD 25 Millionen durch einen Mitarbeiter von Arup unter einem gefälschten Videoanruf unterstreicht die Tragweite. Institutionen wechseln zu mehrschichtigen Abwehrmaßnahmen, die Lebendigkeitsprüfungen mit Tastenanschlag- und Mausdynamikanalysen kombinieren. Anbieter, die diese Kontrollen integrieren, berichten von einem Rückgang der Kontoübernahme-Vorfälle um 80–90 %, was die Nachfrage nach verhaltensorientierten Verifizierungssuiten stärkt.

Anstieg des synthetischen Identitätsbetrugs bei Kauf-jetzt-zahl-später-Transaktionen

Das schnelle Checkout-Modell von Kauf-jetzt-zahl-später erhöhte die Betrugswerte Anfang 2024 um 26 % und trieb synthetische Identitätsangriffe im ersten Halbjahr 2024 um 237 % in die Höhe. Händler absorbieren Verluste, sobald zusammengesetzte Identitäten ausfallen, was die Einführung von KI-Mustererkennungsmaschinen beschleunigt. Socures Sigma Synthetic erfasste 74 % des synthetischen Betrugs beim Onboarding und reduzierte die Warteschlangen für manuelle Überprüfungen um die Hälfte. Einzelhändler und Zahlungsfinanztechnologieunternehmen integrieren ähnliche Modelle in Asien, Lateinamerika und Europa, da das grenzüberschreitende Kauf-jetzt-zahl-später-Volumen steigt.

Obligatorische KYC-für-alle-Einführungen durch Neobanken und Finanztechnologieunternehmen

Das Vereinigte Königreich allein beherbergt 266 Anbieter digitaler Identitäten, die im Jahr 2023/2024 Einnahmen von EUR 2,1 Milliarden erzielen, wobei 85 % Finanzdienstleistungen bedienen. Die Wettbewerbsdifferenzierung hängt nun von der Orchestrierung der Bearbeitungszeit ab, die dokumentarische Prüfungen mit passiver Biometrie verbindet. Die Einführung breitet sich von Europa und Nordamerika auf Neobanken im Nahen Osten aus, wodurch die Onboarding-Reibung verringert und gleichzeitig die Sicherheitsstandards erhöht werden.

Vom Arbeitgeber gesponserter Identitätsschutz als Personalvorteil in Nordamerika

LegalShield stellte fest, dass 77 % der Mitarbeiter Identitätsdiebstahl oder Cybersicherheitsprobleme erlebt haben und 56 % mit rechtlichen Hürden konfrontiert waren, was die Unternehmensnachfrage nach gebündelten Schutzplänen antreibt. Texas Instruments bietet kostenlose Experian-Überwachung und eine Versicherung über USD 1 Million in seinem Krankenversicherungsplan an [ti.com]; Leidos wechselte zu MetLife + Aura zu reduzierten Prämien für Mitarbeiter. Der Kanal erschließt Skalierbarkeit für Anbieter und stärkt gleichzeitig die Widerstandsfähigkeit der Belegschaft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte API-Integration mit veralteten Kernbankensystemen | -1.3% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Regulierung außerhalb der OECD | -0.9% | Lateinamerika, Afrika, Teile Asiens | Langfristig (≥ 4 Jahre) |

| Knappheit an Verhaltensbiometrie-Datensätzen | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Preiselastizität der Verbraucher in Schwellenmärkten | -0.8% | Aufstrebendes Asien, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte API-Integration in veralteten Kernbankensystemen

Viele erstklassige Banken betreiben noch immer isolierte COBOL-basierte Hauptbücher, die den Echtzeit-Datenzugriff einschränken, Bedrohungssignale verzögern und Falsch-Positiv-Raten erhöhen. Anbieter müssen sich auf Batch-Dateiübertragungen statt auf Streaming-APIs verlassen, was die Wirksamkeit adaptiver Risikobewertungsmaschinen mindert.

Mangel an Verhaltensbiometrie-Datensätzen für das Modelltraining

Experian stellte fest, dass 48 % der indischen Unternehmen nicht über die Datentiefe verfügen, um effektive ML-Modelle zu trainieren, und 60 % Qualitätsprobleme anführen. Techniken der differenziellen Privatsphäre entstehen, um nutzbare Korpora zu erweitern, ohne die Vertraulichkeit zu verletzen, doch die Algorithmusgenauigkeit bleibt über demografische Kohorten hinweg uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen dominieren, während Dienstleistungen beschleunigen

Lösungen hielten im Jahr 2025 einen Anteil von 61,40 % am Umsatz des Marktes für Identitätsdiebstahlschutz und unterstreichen die grundlegende Rolle von Analyseengines, Verhaltensbiometriemodulen und Anmeldedaten-Überwachungsfeeds. Der Telekommunikationsriese AT&T verzeichnete einen Rückgang der Betrugsangriffe um 80 %, nachdem er generative KI-Algorithmen auf seiner Erkennungsplattform integriert hatte. Finanzinstitute, E-Commerce-Gateways und Gesundheitsportale priorisieren weiterhin Lösungslizenzen, um Prüfungs- und Regulierungsschwellen zu erfüllen.

Dienstleistungen stellen das am schnellsten wachsende Segment dar und wachsen bis 2031 mit einer CAGR von 18,15 %. Unternehmen mit Mangel an Cyber-Talenten abonnieren verwaltete SOC-, Darknet-Überwachungs- und Wiederherstellungspakete, die eine 24×7-Abdeckung bieten. Das Verbrauchersegment profitiert, da Arbeitgeber White-Label-Dienstleistungsstufen aushandeln, die den Familienschutz erweitern, was die Haushaltsakzeptanz beschleunigt und die Markenbindung für Anbieter verbessert.

Nach Bereitstellung: Cloud beschleunigt Sicherheitsinnovation

Die Cloud machte im Jahr 2025 52,10 % des Marktes für Identitätsdiebstahlschutz aus und verzeichnet bis 2031 eine CAGR von 18,70 %. Elastische Verarbeitung ermöglicht es Anbietern, größere Verhaltensmodelle zu trainieren, Echtzeit-Telemetrie aufzunehmen und Zero-Day-Gegenmaßnahmen ohne kundenseitige Patches bereitzustellen. Dreiundneunzig Prozent der Banktechnologieleiter erwarten, dass ML in der Cloud die Betrugsabwehr transformieren wird.

On-Premise-Bereitstellungen bleiben für Institutionen bestehen, die an strenge Datensouveränität oder Air-Gap-Mandate gebunden sind. Doch der Roadmap-Schwung begünstigt überwältigend mandantenfähige SaaS-Lösungen. Anbieter heben Sub-Stunden-Bereitstellung, Microservice-Upgrades und Fünf-Neunen-Verfügbarkeit als Differenzierungsmerkmale hervor, mit denen Legacy-Appliances Schwierigkeiten haben, mitzuhalten.

Nach Endnutzer: Unternehmen führen, Verbraucher gewinnen an Dynamik

Unternehmen lenkten im Jahr 2025 61,55 % der Ausgaben, was strenge regulatorische Verpflichtungen und Reputationsrisiken widerspiegelt. Verizon verknüpfte gestohlene Anmeldedaten mit über 60 % der Datenpannen im Jahr 2024, was Investitionen auf Vorstandsebene in kontinuierliche Authentifizierungsschichten veranlasste. BFSI-, Telekommunikations- und Gesundheitssektoren stärken Identitätsschutzkontrollen, um regulatorische Prüfungen zu bestehen und das Vertrauen in den Dienst aufrechtzuerhalten.

Verbraucher verzeichnen jedoch die stärkste CAGR von 14,90 %. Bemerkenswerte Angebote wie Norton LifeLocks Ultimate Plus mit USD 3 Millionen Versicherung und Drei-Büro-Überwachung finden angesichts hochkarätiger Datenpannen-Schlagzeilen Anklang. Die Integration dieser Pläne in Gehaltsabzugssysteme und Mobile-Banking-Apps vereinfacht die Abonnementanmeldung weiter und verringert die Lücke zwischen Unternehmens- und persönlichen Akzeptanzraten.

Nach Unternehmensgröße: Großunternehmen investieren, während KMU aufholen

Großunternehmen beanspruchten im Jahr 2025 67,10 % des Marktanteils für Identitätsdiebstahlschutz und nutzten umfangreiche Budgets, um Identitätsnetz-Architekturen vom Endpunkt bis zur Cloud und interne Bedrohungsintelligenz-Einheiten zu implementieren. Erstklassige Banken erproben Tastaturrhythmus-Profiling und Gerätetelemetrie, um synthetische Identitätsgenehmigungen zu reduzieren, während Versicherer Lebendigkeitsverifizierung für Schadenportale einsetzen.

KMU, die mit einer CAGR von 19,60 % wachsen, profitieren von demokratisierter Sicherheit als Dienstleistung. Plug-and-Play-Orchestrierungssuiten bündeln Gerätefingerabdruck, IP-Reputationsprüfungen und automatisierte Behebung zu Preisen pro Nutzer, die für knappe Budgets geeignet sind. Diese Verschiebung reduziert das durchschnittliche Bereitstellungsfenster von mehreren Monaten auf wenige Tage, sodass Cafés, Logistikmakler und Online-Tutoren gleichermaßen Schutz auf Unternehmensebene installieren können.

Nach Branchenvertikale: BFSI dominiert, während Einzelhandel aufsteigt

BFSI erfasste im Jahr 2025 einen Anteil von 34,60 %, unterstützt durch strenge KYC/AML-Mandate und hohe Betrugsverbindlichkeiten. Verhaltensbiometrie erzielt in digitalen Bankkanälen Betrugsreduzierungsraten von 60–80 % und stärkt das Engagement von BFSI für mehrschichtige Verifizierung.

Einzelhandel und E-Commerce beschleunigen mit einer CAGR von 21,40 %. Durch Kauf-jetzt-zahl-später getriebene synthetische Identitäten und Kontoübernahmen erhöhen das Risiko von Warenkorbabbrüchen und Rückbuchungen. Händler begegnen dem mit Selfie-Lebendigkeit, Dokumentenechtheitsscans und risikobasierten Eskalationen beim Checkout, die häufig über API-first-Plattformen bereitgestellt werden, die das Nutzererlebnis erhalten und gleichzeitig Betrug reduzieren.

Geografische Analyse

Nordamerika bleibt die lukrativste Region für den Markt für Identitätsdiebstahlschutz, gestützt durch ausgereifte Kreditökosysteme und umfangreiche Arbeitgebervorteilsprogramme. Die Bundeshandelskommission bearbeitete im Jahr 2023 5,39 Millionen Verbraucherberichte, wobei Identitätsdiebstahlmeldungen 19 % ausmachten. Anbieter nutzen Gehaltsabzugskanäle, Gesundheitsbörsen und Interessengruppen, um die Haushaltsdurchdringung zu vertiefen. US-amerikanische Versicherungsträger bündeln nun digitale Identitätswiederherstellung neben Cyber-Zusatzpolicen für kleine Unternehmen und erweitern so die Cross-Selling-Möglichkeiten.

Asien liefert die stärkste CAGR von 15,90 %. Indiens Gesetz zum Schutz digitaler personenbezogener Daten schreibt rechtmäßige Verarbeitung, Zweckbeschränkung und sichere Aufbewahrung vor und katalysiert Ausgaben für Einwilligungsorchestrierungs-Middleware. China bekämpft Credential-Stuffing in seinem Online-Einzelhandelssektor im Billionen-USD-Bereich, während Japan Gang- und Handflächenvenen-Biometrie an Geldautomaten skaliert. ASEAN-Zentralbanken veröffentlichen gemeinsam Leitlinien zur biometrischen Genauigkeit und fördern so lokalisierte Anbieterlösungen.

Europa priorisiert Datenschutz und Interoperabilität. Das Vereinigte Königreich beherbergt ein lebendiges digitales Identitätscluster im Wert von jährlich EUR 2,1 Milliarden, wobei 71 % der Einwohner mit mindestens einem digitalen Identitätsdienst vertraut sind. Nordische Banken implementieren Sprachanalyse, um Deepfake-gestützten Telefonbetrug zu erkennen, während deutsche Einzelhändler Passkeys unter FIDO2-Protokollen testen, um Passwörter vollständig zu eliminieren. Paneuropäische Zahlungsanbieter integrieren wiederverwendbare Identitätsspeicher und erfüllen so regionale Reise- und Handelsströme. Naher Osten und Afrika, Südamerika und Ozeanien verzeichnen Chancen in Schwellenmärkten. GCC-Regierungen integrieren Gesichtsabgleich-E-KYC in Smart-City-Portale. Brasiliens LGPD drängt Marktplätze zu Lebendigkeitsprüfungen für das Onboarding von Verkäufern, während regionale Finanztechnologieunternehmen Dokumentenbetrugserkennungslösungen einsetzen. Südafrikas Mobilfunkanbieter erproben SIM-Tausch-sichere Abläufe, und Nigerias Zahlungslizenzen erfordern Gesichtsabgleich. Australien und Neuseeland setzen digitale Identitätsinteroperabilität für öffentliche und private Anmeldungen durch und positionieren Ozeanien als Referenzzentrum für die Einführung verifizierbarer Anmeldeinformationen.

Wettbewerbslandschaft

Der Markt für Identitätsdiebstahlschutz weist eine moderate Konzentration auf, die von den Kreditbüro-Platzhirschen Equifax, Experian und TransUnion verankert wird. Jeder nutzt umfangreiche Bürodateien für die Risikobewertung und erweitert sein Angebot um Datenpannen-Wiederherstellungsdienste, doch das Umsatzwachstum stützt sich nun auf KI-Upgrades und Cloud-Orchestrierung. Die Übernahme von Onfido durch Entrust verbindet Dokumentenauthentifizierung mit Geräteintelligenz und positioniert das Unternehmen als End-to-End-identitätszentrierte Sicherheitsplattform, die dem im Jahr 2024 gemeldeten 3.000%igen Anstieg von Deepfake-Angriffen entgegenwirken kann.

Disruptive Neueinsteiger konzentrieren sich auf Verhaltensanalysen, Prävention synthetischer Identitäten und Entscheidungsorchestrierung. Socures USD 136 Millionen Effectiv-Übernahme verbindet Transaktionsrisikobewertung mit Identitätsgraphen und öffnet Türen zum USD 200 Milliarden schweren Unternehmensbetrugserkennung-Markt. BioCatch, Sontiq und Aura nutzen spezialisierte Algorithmen, um Cursor-Drift, Tippverzögerung oder anomale Anwendungsnavigation zu erkennen und versprechen eine 50–70%ige Verbesserung der Erkennungsgenauigkeit gegenüber veralteten statischen Anmeldedatenprüfungen.

Chancen in weißen Flecken konzentrieren sich auf demografische Nischen wie Kinder-Identitätsüberwachung, Verbraucher-Mikrofinanz-Onboarding und mehrsprachige Betrugsaufklärungs-Bots, die älteren Erwachsenen aufkommende KI-Betrügereien erklären. Der Preiswettbewerb intensiviert sich in Arbeitgebervorteilskanälen, wobei Gruppenrichtlinien die individuellen Abonnementgebühren um 30–40 % senken. Anbieter testen auch nutzungsbasierte Abrechnung, bei der die Richtlinienkosten mit dem verifizierten Identitätsabfragevolumen übereinstimmen, was für Gig-Economy-Plattformen attraktiv ist, die sporadische Nutzerspitzen erleben.

Marktführer für Identitätsdiebstahlschutz

Experian Plc

Equifax Inc.

TransUnion LLC

Gen Digital (NortonLifeLock)

Aura/Identity Guard

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Jumio-Umfrage verzeichnet starken Rückgang des digitalen Verbrauchervertrauens und unterstreicht die Nachfrage nach stärkerer Verifizierung.

- April 2025: Entrusts Bericht zeigt Deepfake-Versuche alle fünf Minuten, die 40 % des biometrischen Betrugs ausmachen.

- März 2025: Experian-Forschung zeigt, dass 85 % der Betrugsexperten generative KI als Neugestaltung von Bedrohungen sehen, wobei Social Engineering an der Spitze steht.

- November 2024: Kingswood Capital Management übernimmt IDX und erweitert die Kapazitäten zur Reaktion auf Datenpannen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Identitätsdiebstahlschutz als globale Verkäufe von Software und Abonnementplänen, die persönliche oder unternehmensbezogene Identifikatoren überwachen, warnen und wiederherstellen, wenn diese auf einem beliebigen Kanal missbraucht werden.

Umfangsausschluss: Wir schließen generische Zahlungsbetrugsanalysen oder Endpunktsicherheitstools aus, die keinen Anspruch auf Identitätsdiebstahlschutz erheben.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellung

- Cloud

- On-Premise

- Nach Endnutzer

- Verbraucher

- Unternehmen

- Unternehmensgröße

- Kleine und Mittlere Unternehmen

- Großunternehmen

- Nach Branchenvertikale

- BFSI

- Gesundheitswesen

- Einzelhandel und E-Commerce

- IT und Telekommunikation

- Regierung

- Andere Vertikalen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Rest von Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Rest von Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Rest von Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Produktleiter, Bank- und Einzelhandels-CISOs, Versicherungszeichner und Datenschutzbeauftragte in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche bestätigen Akzeptanzquoten, Preisnachlässe und Abwanderungsauslöser, die durch Schreibtischarbeit allein nicht ermittelt werden können.

Sekundärforschung

Wir beginnen damit, Beschwerdezahlen und Verlustsummen von der US-amerikanischen Bundeshandelskommission, dem FBI IC3, Europol und dem Nationalen Zentrum für Cybersicherheit des Vereinigten Königreichs zu erheben und verknüpfen diese mit Weltbank-Zahlungsvolumina und OECD-Umfragen zu digitaler Identität. Unternehmens-10-K-Berichte, Investorenunterlagen und Dow Jones Factiva-Ausschnitte zeigen durchschnittliche Planpreise, während D&B Hoovers Anbieteraufteilungen zeigt. Volza-Zolldaten zu Mehrfaktor-Token sowie Arbeiten zu synthetischen Identitäten runden den Kernbestand ab. Mordor-Analysten konsultieren viele weitere öffentliche und kostenpflichtige Datenbanken; die obige Liste ist nur illustrativ.

Marktgrößenbestimmung und Prognose

Wir rekonstruieren das Basisjahr durch eine Top-down- und Bottom-up-Schleife. Beschwerdevolumina werden mit verifizierten Planpenetrationsraten und gewichteten Gebühren kombiniert und dann gegen Lieferanten-Rollups aus Einreichungen abgeglichen. Eingaben wie das Wachstum bei Kartenzahlungen ohne physische Karte, Schwere von Datenpannen, Sicherheitsausgaben pro Mitarbeiter, Straftrends und Cloud-Akzeptanz fließen in eine multivariate Regression bis 2030 ein; Szenarioprüfungen testen das Aufwärtspotenzial durch obligatorische digitale Identitätsgesetze und das Abwärtspotenzial durch Preiskompression.

Datenvalidierung und Aktualisierungszyklus

Wir führen Varianzprüfungen gegen historische Verlustquoten durch, und die interne Überprüfung im Analystenteam klärt Anomalien vor der Freigabe. Mordor aktualisiert das Modell jedes Jahr und gibt Zwischenaktualisierungen heraus, wenn größere Datenpannen, Fusionen oder neue Vorschriften den Ausblick verändern.

Warum die Mordor-Zahlen zur Ausgangslage für Identitätsdiebstahlschutz Entscheidungsträgern Vertrauen geben

Wir erkennen an, dass veröffentlichte Schätzungen divergieren, weil Unternehmen Dienstleistungskörbe, Preislinsen oder Aktualisierungsrhythmen anpassen, doch unser disziplinierter Umfang hilft Käufern, den Lärm zu durchdringen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 4,61 Mrd. | ||

| USD 14,41 Mrd. | Globale Unternehmensberatung A | Bündelt Kreditbürodaten und einmalige Datenpannenprojekte |

| USD 7,94 Mrd. | Branchendaten B | Verwendet einen Einzelhandelspreis weltweit, ignoriert die Akzeptanz in einkommensschwachen Bevölkerungsgruppen |

| USD 25,00 Mrd. | Markt-Tracker C | Vermischt breitere Anti-Betrugs-Plattformen und Identitäts- und Zugriffsverwaltungssuiten |

Wir glauben, dass diese beschwerdenverankerte, preisvalidierte Ausgangslage, die jährlich von uns überprüft wird, Planern einen ausgewogenen Ausgangspunkt bietet, dem sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Identitätsdiebstahlschutz?

Der Markt für Identitätsdiebstahlschutz wird im Jahr 2026 auf USD 5,10 Milliarden geschätzt und soll bis 2031 USD 8,46 Milliarden erreichen.

Welche Region wächst am schnellsten?

Asien verzeichnet das stärkste Wachstum mit einer CAGR von 15,90 %, angetrieben durch die Einführung von Mobile Commerce und aufkommende Datenschutzgesetze wie Indiens Gesetz zum Schutz digitaler personenbezogener Daten.

Warum werden Cloud-Bereitstellungen bevorzugt?

Cloud-Plattformen bieten elastische Rechenkapazität für KI-gestützte Erkennung, schnellere Updates und niedrigere Einstiegskosten und unterstützen eine CAGR von 18,70 % für Cloud-gehostete Lösungen.

Wie beeinflussen Arbeitgeber die Akzeptanz?

US-amerikanische Unternehmen bündeln Identitätsschutzpläne in Personalvorteile und treiben Abonnements zu ermäßigten Gruppenpreisen an, wodurch der Verbraucherzugang erweitert wird.

Welche Bedrohungsvektoren sind am dringlichsten?

Deepfake-gestütztes Social Engineering, synthetische Kauf-jetzt-zahl-später-Identitäten und KI-orchestrierte Echtzeit-Betrügereien treiben Investitionen in Verhaltensbiometrie und kontinuierliche Authentifizierung voran.

Seite zuletzt aktualisiert am: