Marktgröße und Marktanteil für Multi-Cloud-Sicherheitslösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

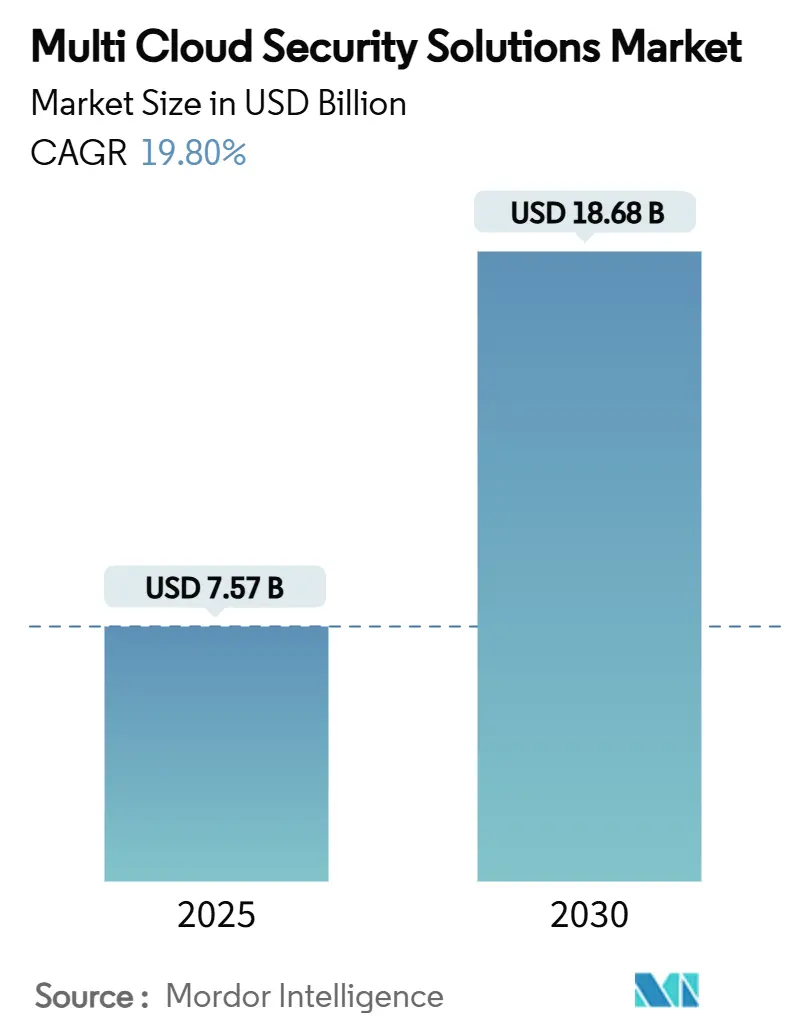

| Marktgröße (2025) | 7.57 Milliarden US-Dollar |

| Marktgröße (2030) | 18.68 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Multi-Cloud-Sicherheitslösungen von Mordor Intelligence

Die Marktgröße für Multi-Cloud-Sicherheitslösungen wird im Jahr 2025 auf 7,57 Milliarden USD geschätzt und soll bis 2030 einen Wert von 18,68 Milliarden USD erreichen, bei einer CAGR von 19,80 % während des Prognosezeitraums (2025–2030). Verstärkte Cloud-native Bedrohungen, zunehmende regulatorische Kontrolle und der Wunsch der Unternehmen, Anbieterabhängigkeiten zu reduzieren, verstärken die Nachfrage nach einheitlichen Sicherheitsplattformen, die konsistent über Amazon Web Services, Microsoft Azure, Google Cloud Platform und private Cloud-Umgebungen hinweg funktionieren. Die Investitionsdynamik ist besonders stark in der Region Asien-Pazifik, da Regierungen Datensouveränitätsgesetze einführen und Unternehmen ihre Programme zur digitalen Transformation beschleunigen. Software behält ihre Dominanz, da Plattformen das technologische Rückgrat des Cloud-Schutzes bilden, doch verwaltete Sicherheitsdienste expandieren schneller, da Unternehmen externe Expertise suchen, um den globalen Fachkräftemangel im Bereich Cybersicherheit auszugleichen. Die Konsolidierung unter den Anbietern nimmt zu, wobei Hyperscale-Anbieter spezialisierte Sicherheitsunternehmen übernehmen, um End-to-End-Angebote bereitzustellen, die die Werkzeugvielfalt reduzieren und den Betrieb vereinfachen.

Wichtigste Erkenntnisse des Berichts

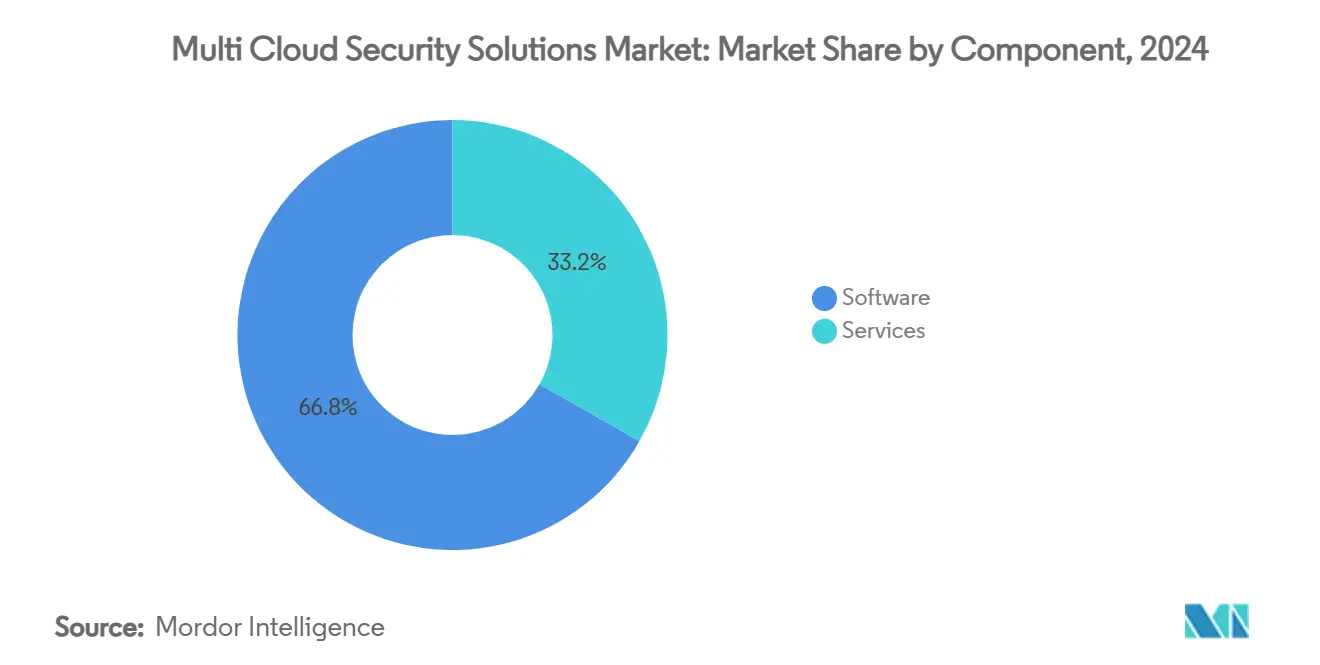

- Nach Komponente hielt Software im Jahr 2024 einen Umsatzanteil von 66,8 %, während Dienstleistungen bis 2030 mit einer CAGR von 24,3 % wachsen.

- Nach Sicherheitstyp erfassten Cloud-Workload-Schutzplattformen im Jahr 2024 einen Marktanteil von 25,7 % am Markt für Multi-Cloud-Sicherheitslösungen, während das Cloud-Infrastruktur-Berechtigungsmanagement voraussichtlich mit einer CAGR von 22,6 % bis 2030 expandieren wird.

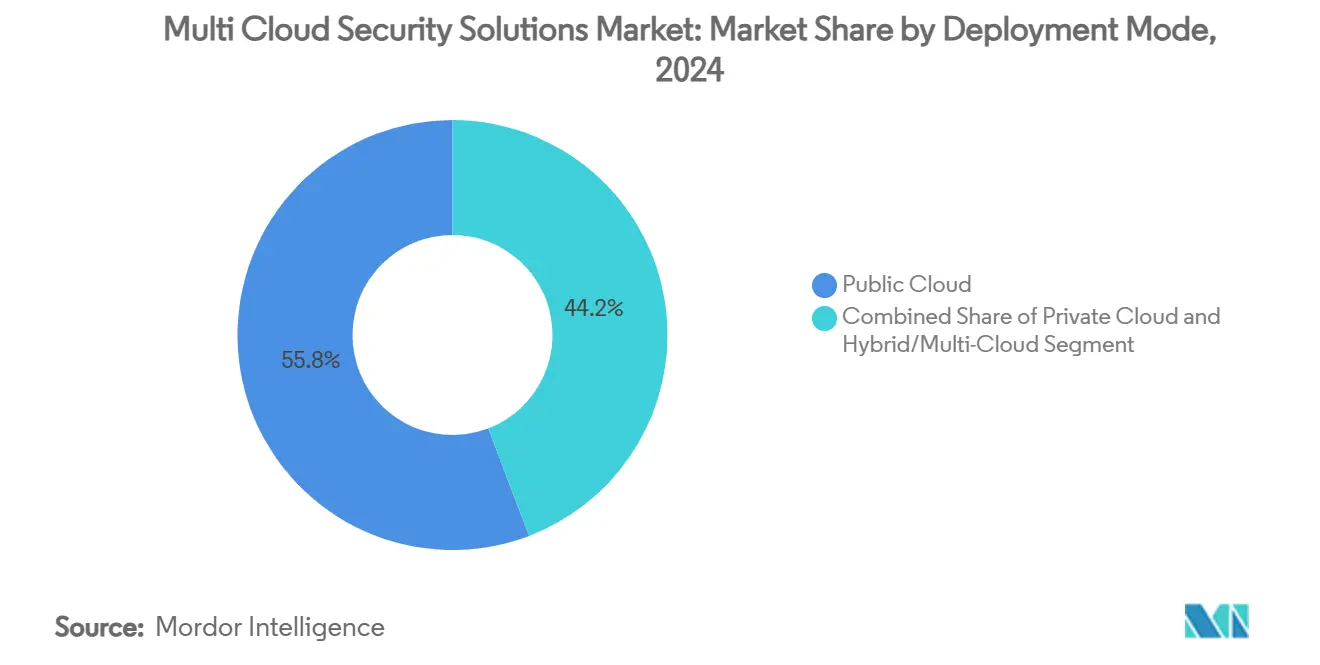

- Nach Bereitstellungsmodus führte die Public Cloud im Jahr 2024 mit einem Anteil von 55,8 %; hybride und Multi-Cloud-Architekturen werden voraussichtlich mit einer CAGR von 23,5 % im gleichen Zeitraum wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 67,8 % an der Marktgröße für Multi-Cloud-Sicherheitslösungen, während kleine und mittlere Unternehmen eine CAGR von 24,1 % verzeichnen.

- Nach Branchenvertikale trug BFSI im Jahr 2024 einen Umsatzanteil von 28,3 % bei, während das Gesundheitswesen und die Biowissenschaften bis 2030 mit einer CAGR von 22,4 % wachsen.

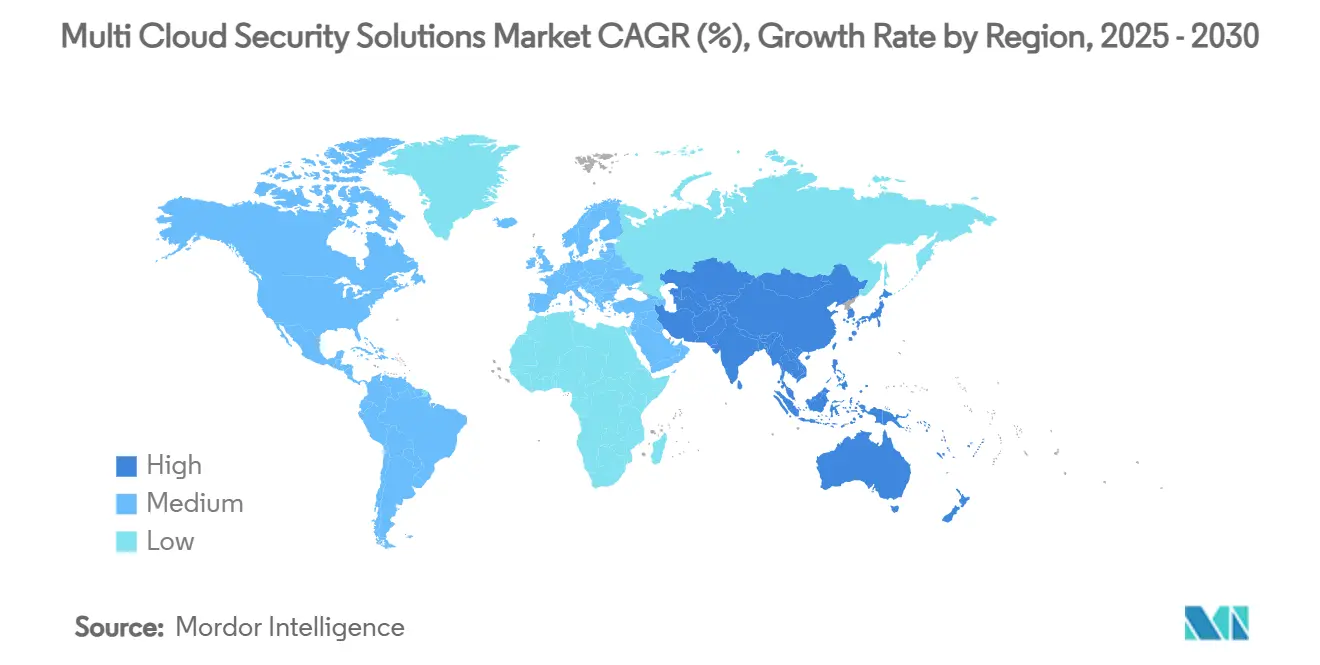

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Anteil von 38,1 % am Gesamtmarkt, während Asien-Pazifik voraussichtlich die schnellste Expansion mit einer CAGR von 22,9 % bis 2030 verzeichnen wird.

Globale Trends und Erkenntnisse zum Markt für Multi-Cloud-Sicherheitslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der Multi-Cloud-Nutzung zur Vermeidung von Anbieterabhängigkeit | +4.2% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Cloud-native Cyberbedrohungen und Compliance-Anforderungen | +5.1% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung von Zero-Trust- und sicherem Zugriffsrahmenwerken | +3.8% | Nordamerika und die EU, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cloud-agnostische Richtlinien-als-Code-Rahmenwerke gewinnen an Bedeutung | +2.9% | Asien-Pazifik als Kern, Ausbreitung in den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Ausbau von Confidential-Computing-Enklaven in Hyperscale-Rechenzentren | +2.1% | Global, konzentriert in Hyperscale-Regionen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Post-Quanten-Kryptografie-Pilotprojekten in Multi-Cloud-Umgebungen | +1.9% | Nordamerika und die EU, frühe Adoptionsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Multi-Cloud-Nutzung zur Vermeidung von Anbieterabhängigkeit

Unternehmen verteilen Workloads zunehmend auf mehrere Cloud-Anbieter, um angebotsseitige Risiken abzusichern und günstige Preiskonditionen auszuhandeln. Nahezu 78 % der globalen Organisationen betreiben heute hybride und Multi-Cloud-Umgebungen, was die Nachfrage nach Sicherheitstools antreibt, die eine einheitliche Richtliniendurchsetzung unabhängig von der zugrunde liegenden Infrastruktur bieten. [1]Wiz, "Datavant zentralisiert die Cloud-Sicherheit in sechs Unternehmen," wiz.io Unternehmen wie Datavant konsolidierten sieben eigenständige Produkte zu einer Plattform und reduzierten dabei Schwachstellen um 51 %, während sie sechs verschiedene Cloud-Umgebungen verwalteten. Der daraus resultierende Bedarf nach einer einheitlichen Übersicht hat die Einführung von Cloud-nativen Anwendungsschutzplattformen beschleunigt, die Sicherheitskontrollen von anbieterspezifischen Tools abstrahieren. Dieser Treiber erzeugt einen positiven Einfluss von 4,2 % auf die Markt-CAGR.

Zunehmende Cloud-native Cyberbedrohungen und Compliance-Anforderungen

Einundsechzig Prozent der Unternehmen waren im Jahr 2024 mit mindestens einem Cloud-Sicherheitsvorfall konfrontiert, und Ransomware-Betreiber nutzen zunehmend Fehlkonfigurationen in verschiedenen Cloud-Konten aus. [2]Fortinet, "Wichtigste Erkenntnisse aus dem Cloud-Sicherheitsbericht 2024," fortinet.com Vorfälle wie der Angriff auf die Industrial and Commercial Bank of China im Jahr 2023 verdeutlichen systemische Risiken für das globale Finanzwesen, wenn Multi-Cloud-Abwehrmaßnahmen versagen. Gleichzeitig verschärfen Vorschriften wie der EU Digital Operational Resilience Act die Kontrollanforderungen. Infolgedessen investieren Unternehmen in automatisierte Bedrohungserkennung und Compliance-Überwachung, die über AWS, Azure und Google Cloud hinweg funktionieren, was die Marktexpansion um geschätzte 5,1 % steigert.

Wachsende Nutzung von Zero-Trust- und sicherem Zugriffsrahmenwerken

Das Verteidigungsministerium der Vereinigten Staaten fordert bis 2027 die vollständige Einführung von Zero Trust und setzt damit einen globalen Präzedenzfall für identitätszentrierte Architekturen. Organisationen, die Microsofts Zero-Trust-Portfolio einsetzen, haben eine Kapitalrendite von 92 % erzielt, indem sie die Häufigkeit von Sicherheitsverletzungen reduzierten und veraltete Tools außer Betrieb nahmen. Die Implementierung in Multi-Cloud-Umgebungen erfordert Orchestrierungsschichten, die in der Lage sind, unterschiedliche Identitätsspeicher zu überbrücken, was den Einfluss dieses Treibers von 3,8 % auf das prognostizierte Wachstum vorantreibt.

Cloud-agnostische Richtlinien-als-Code-Rahmenwerke

Infrastruktur-als-Code-Konzepte entwickeln sich zu Richtlinien-als-Code weiter, wodurch Sicherheitsregeln versioniert und automatisch über unterschiedliche Cloud-Dienste hinweg durchgesetzt werden können. HashiCorp hebt hervor, dass Richtlinien-als-Code Konfigurationsabweichungen reduziert und Compliance-Audits in Asien-Pazifik-Märkten beschleunigt, wo sich die Vorschriften zur Datensouveränität von Land zu Land unterscheiden. Dieser Trend trägt langfristig 2,9 % zur prognostizierten CAGR bei.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Akuter globaler Fachkräftemangel im Bereich Cloud-Sicherheit | -3.2% | Global, besonders ausgeprägt in Asien-Pazifik und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten und Komplexität der Toolchain-Integration über Clouds hinweg | -2.8% | Global, mit stärkerem Einfluss in kostensensiblen KMU-Segmenten | Mittelfristig (2–4 Jahre) |

| Konvergenz nativer Cloud-Anbieter-Sicherheitsstacks | -1.9% | Global, konzentriert in von Hyperscalern dominierten Regionen | Mittelfristig (2–4 Jahre) |

| Souveräne Cloud- und Datenresidenzanforderungen, die Multi-Cloud-Einführungen einschränken | -1.5% | Europa, regulatorische Zuständigkeitsbereiche in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter globaler Fachkräftemangel im Bereich Cloud-Sicherheit

Rund 4 Millionen Stellen im Bereich Cybersicherheit blieben im Jahr 2024 unbesetzt, und 92 % der Unternehmen berichteten von Qualifikationslücken in Cloud-Sicherheitsspezialisierungen. Der Fachkräftemangel beeinträchtigt insbesondere kleine und mittelständische Unternehmen, die gezwungen sind, den Betrieb an verwaltete Sicherheitsanbieter auszulagern, und reduziert die potenzielle CAGR um 3,2 %.

Hohe Kosten und Komplexität der Toolchain-Integration

Organisationen betreiben im Durchschnitt mehr als 30 Sicherheitstools und müssen inkonsistente APIs handhaben, wenn Workloads mehrere Clouds umspannen. Prisma-Cloud-Nutzer dokumentierten nach der Plattformkonsolidierung eine um 90 % schnellere Compliance-Berichterstattung und eine um 60 % schnellere Behebung von Schwachstellen, was den wirtschaftlichen Druck durch die Werkzeugvielfalt verdeutlicht. Diese Komplexität bremst das Wachstum um 2,8 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen auf der Welle der Auslagerung

Software machte im Jahr 2024 66,8 % des Umsatzes im Markt für Multi-Cloud-Sicherheitslösungen aus, was die zentrale Rolle von Plattformen widerspiegelt, die Bedrohungserkennung, Positionsmanagement und Richtlinienorchestrierung bereitstellen. Dienstleistungen sind auf dem Weg, mit einer CAGR von 24,3 % zu wachsen, da Unternehmen nicht über die internen Fähigkeiten verfügen, komplexe Umgebungen zu betreiben. Verwaltete Erkennung und Reaktion, Architekturberatung und rund um die Uhr verfügbare Vorfallsbehandlung werden in ergebnisbasierte Verträge gebündelt, die bei ressourcenbeschränkten IT-Teams Anklang finden. Der Dienstleistungsboom erweitert den Zugang zu unternehmensgerechtem Schutz für kleine und mittlere Organisationen, senkt Eintrittsbarrieren und treibt die Gesamtnachfrage an.

Die Einführung verbrauchsbasierter Preisgestaltung ist ein weiterer Katalysator. Anbieter richten Gebühren nun nach geschützten Assets statt nach statischen Lizenzen aus, was Kostentransparenz gewährleistet. Infolgedessen integrieren Dienstleistungsanbieter KI-gesteuerte Automatisierung, um Margen zu erhalten und gleichzeitig den Support zu skalieren. Diese Entwicklungen unterstreichen, warum Dienstleistungen in den nächsten fünf Jahren voraussichtlich einen größeren Anteil der inkrementellen Ausgaben auf sich vereinen werden.

Nach Sicherheitstyp: Identität rückt in den Mittelpunkt

Cloud-Workload-Schutzplattformen kontrollierten im Jahr 2024 25,7 % der Ausgaben und schützen Container, virtuelle Maschinen und serverlose Funktionen in heterogenen Umgebungen. Das Cloud-Infrastruktur-Berechtigungsmanagement wird jedoch voraussichtlich eine CAGR von 22,6 % verzeichnen, da Unternehmen übermäßige Berechtigungen angehen, die sowohl menschlichen als auch maschinellen Identitäten gewährt wurden. Das schnelle Wachstum positioniert CIEM bis 2030 für einen bedeutenden Anteil an der Marktgröße für Multi-Cloud-Sicherheitslösungen, insbesondere da Zero-Trust-Projekte auf dem Prinzip des minimalen Zugriffsrechts beruhen.

Anbieter fusionieren CIEM mit Positionsmanagement- und Datenverlustpräventionsmodulen, um einheitliche Suiten zu schaffen. Die Zusammenarbeit von CyberArk mit Wiz zum Schutz von Cloud-erstellten Identitäten veranschaulicht diese Konvergenz. [3]CyberArk, "CyberArk und Wiz arbeiten zusammen, um vollständige Transparenz zu bieten," cyberark.com Parallel dazu bleiben Web-Anwendungs- und Cloud-Firewalls für den Schutz öffentlich zugänglicher Workloads unverzichtbar, insbesondere in Einzelhandels- und Regierungssegmenten mit hohem Transaktionsvolumen.

Nach Bereitstellungsmodus: Hybrid- und Multi-Cloud gewinnt an Dynamik

Öffentliche Cloud-Installationen hielten im Jahr 2024 einen Anteil von 55,8 %, aber hybride und Multi-Cloud-Bereitstellungen wachsen mit einer CAGR von 23,5 %, da Führungskräfte Flexibilität bevorzugen, um Workloads mit optimaler Leistung, Kosten und Compliance-Anforderungen abzustimmen. Der Wandel erweitert die adressierbare Nachfrage nach Toolsets, die in der Lage sind, Datenverkehr, Identitäten und Daten einheitlich über private Rechenzentren und mehrere Hyperscaler hinweg zu überwachen. Confidential-Computing-Bereitstellungen reifen ebenfalls, was regulierten Branchen wie dem Gesundheitswesen das Vertrauen gibt, sensible Analysen in gemeinsam genutzten Infrastrukturen durchzuführen.

Private Cloud bedient weiterhin spezialisierte Anforderungen in den Bereichen Verteidigung, Versorgungsunternehmen und kritische Infrastruktur, wo Betriebszeit und Souveränität von größter Bedeutung sind. Doch selbst diese Betreiber übernehmen Richtlinien-Engines, die für Multi-Cloud entwickelt wurden, um künftige Portabilität zu gewährleisten, und tragen so zu inkrementellen Umsatzströmen für Anbieter bei, die anbieteragnostische Plattformen anbieten.

Nach Unternehmensgröße: Mittelstand steigt auf

Großunternehmen trugen im Jahr 2024 67,8 % des Umsatzes bei, angesichts ihres historischen Vorsprungs bei der Cloud-Einführung und der Sicherheitsbudgetierung. Sie verfügen im Durchschnitt über mehr als 250 einzigartige SaaS-Abonnements und benötigen daher ausgefeilte Korrelationstools und Automatisierungsschichten. Im Gegensatz dazu werden kleine und mittlere Unternehmen voraussichtlich am schnellsten mit einer CAGR von 24,1 % wachsen, unterstützt durch nutzungsbasierte Dienste, die das Spielfeld ebnen. Die Plattformkonsolidierung senkt die Gesamtbetriebskosten für Krankenhäuser mit rund 5.000 Mitarbeitern um bis zu 70 %, was die wirtschaftliche Attraktivität einheitlicher Lösungen demonstriert.

Die Demokratisierung der KI-gesteuerten Bedrohungserkennung bettet unternehmensgerechte Fähigkeiten in Einstiegsstufen ein und beschleunigt die Einführung bei digital geborenen Unternehmen, die möglicherweise vollständig auf serverlosen Architekturen laufen. Dieser Wandel vergrößert die gesamte Kundenbasis und bringt frische Umsätze in den Markt für Multi-Cloud-Sicherheitslösungen.

Nach Branchenvertikale: Gesundheitswesen überholt BFSI

BFSI erfasste im Jahr 2024 28,3 % der Ausgaben aufgrund strenger Zahlungskartenstandards und Resilienzvorschriften wie DORA, doch das Gesundheitswesen und die Biowissenschaften werden bis 2030 mit einer CAGR von 22,4 % am schnellsten wachsen. Die Expansion der Telemedizin, die Analyse genomischer Daten und die Modernisierung elektronischer Gesundheitsakten treiben die Cloud-Migration und die Nachfrage nach HIPAA-konformen Sicherheitskontrollen an. Fertigungsunternehmen, die industrielle IoT-Sensoren einsetzen, beschleunigen ebenfalls ihre Investitionen, wie die Einführung des SASE-Rahmenwerks von Cisco durch Milwaukee Electronics belegt, das Netzwerkausfälle reduzierte und gleichzeitig die Governance stärkte.

Einzelhändler und E-Commerce-Akteure setzen Web-Anwendungs-Firewalls und Tokenisierung ein, um hochvolumige Transaktionsdaten zu sichern, während Regierungsbehörden Zero-Trust-Rahmenwerke priorisieren, um Bürgerdienste zu schützen. Diese vertikalen Dynamiken erweitern gemeinsam die Anwendungsfälle, die das langfristige Wachstum aufrechterhalten.

Geografische Analyse

Nordamerika hielt im Jahr 2024 38,1 % des globalen Umsatzes, da frühe Anwender fortschrittliche Analysen, Laufzeitschutz und Post-Quanten-Verschlüsselungs-Pilotprojekte verfolgten. Bundesanweisungen der Vereinigten Staaten, die Zero Trust vorschreiben, steigern die Nachfrage in zivilen und Verteidigungssektoren, während kanadische Finanzinstitute ihre Kontrollen im Vorfeld bevorstehender Open-Banking-Regeln verstärken. Die durchschnittlichen Sicherheitsausgaben der Unternehmen in der Region stiegen im Jahresvergleich um 37 %, was ihr budgetäres Gewicht unterstreicht.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 22,9 %, angetrieben durch regulatorische Rahmenwerke, die Datensouveränität und sichere digitale Regierungsdienste priorisieren. Länder wie Singapur, Japan und Australien veröffentlichen Leitlinien, die implizit Multi-Cloud-Diversität begünstigen, während aufstrebende Volkswirtschaften, darunter Indien, öffentliche Cloud-Programme ausbauen. Souveräne Cloud-Initiativen schaffen neue Chancen für Anbieter, die bereit sind, eine Datenhaltung im Land und offene Sicherheitstelemetrie zu garantieren.

Europa bleibt von zentraler Bedeutung, da die DSGVO-Durchsetzung und das bevorstehende EU-Cybersicherheitszertifizierungsschema für Cloud-Dienste strenge Standards auferlegen, die nur ausgefeilte Plattformen erfüllen können. Die Einführung im Finanzdienstleistungsbereich steigt vor den gestaffelten Fristen des Digital Operational Resilience Act. Anbieter differenzieren sich durch schlüsselfertige Compliance-Pakete, die Kontrollen mehreren Richtlinien zuordnen und Unternehmen helfen, fragmentierte nationale Vorschriften effizient zu navigieren.

Wettbewerbslandschaft

Die Marktkonsolidierung beschleunigt sich, da Käufer auf integrierte Suiten umsteigen. Googles Übernahme von Wiz für 32 Milliarden USD im März 2025 markiert die größte Transaktion in der Geschichte der Cybersicherheit und signalisiert die Entschlossenheit der Hyperscaler, erstklassige Fähigkeiten nativ einzubetten. [4]CNBC, "Google übernimmt Wiz für 32 Milliarden USD," cnbc.com Fortinet schloss die Übernahme von Lacework ab, um die Tiefe des Cloud-nativen Anwendungsschutzes zu erweitern und dabei 225 Patente in KI und Verhaltensanalyse hinzuzufügen.

Strategische Allianzen spielen ebenfalls eine prominente Rolle. CrowdStrike und Fortinet kombinierten Endpunkterkennung mit Workflows der nächsten Generation von Firewalls, um korrelierte Telemetrie vom Gerät bis zum Netzwerkrand bereitzustellen. AT&T arbeitet mit Palo Alto Networks an Dynamic Defense™ zusammen und integriert 5G-Konnektivität mit Prisma SASE für die Backhaul-Sicherheit kleiner Büros.

Das daraus resultierende Umfeld begünstigt Anbieter, die Plattformbreite, tiefe Automatisierung und offene APIs bieten. Unternehmen, die sich nicht über Einzellösungen hinaus weiterentwickeln können, riskieren eine Marginalisierung, da Kunden Angebote an konsolidierten Suiten messen, die niedrigere Gesamtbetriebskosten und vereinfachten Betrieb versprechen.

Marktführer im Bereich Multi-Cloud-Sicherheitslösungen

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

Trend Micro Incorporated

McAfee, LLC (Skyhigh Security)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Google schloss die Übernahme von Wiz für 32 Milliarden USD ab und erweiterte damit die Multi-Cloud-Sicherheitsabdeckung von Google Cloud.

- Februar 2025: Palo Alto Networks stellte Cortex Cloud vor und vereinte Prisma Cloud mit Cortex CDR für den Echtzeitschutz in hybriden Umgebungen.

- Februar 2025: Google Cloud veröffentlichte quantensichere digitale Signaturen in Cloud KMS, um sensible Daten zukunftssicher zu machen.

- November 2024: Wiz übernahm Dazz für 450 Millionen USD, um die Behebung von Cloud-Schwachstellen zu automatisieren.

Berichtsumfang des globalen Markts für Multi-Cloud-Sicherheitslösungen

| Software |

| Dienstleistungen |

| Cloud-Workload-Schutzplattform (CWPP) |

| Cloud-Zugangssicherheitsbroker (CASB) |

| Cloud-Sicherheitspositionsmanagement (CSPM) |

| Cloud-Infrastruktur-Berechtigungsmanagement (CIEM) |

| Web-Anwendungs-/Cloud-Firewall |

| Verschlüsselung und Tokenisierung |

| Identitäts- und Zugriffsmanagement (IAM) |

| Public Cloud |

| Private Cloud |

| Hybrid-/Multi-Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Sicherheitstyp | Cloud-Workload-Schutzplattform (CWPP) | ||

| Cloud-Zugangssicherheitsbroker (CASB) | |||

| Cloud-Sicherheitspositionsmanagement (CSPM) | |||

| Cloud-Infrastruktur-Berechtigungsmanagement (CIEM) | |||

| Web-Anwendungs-/Cloud-Firewall | |||

| Verschlüsselung und Tokenisierung | |||

| Identitäts- und Zugriffsmanagement (IAM) | |||

| Nach Bereitstellungsmodus | Public Cloud | ||

| Private Cloud | |||

| Hybrid-/Multi-Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Branchenvertikale | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Regierung und öffentlicher Sektor | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Multi-Cloud-Sicherheitslösungen?

Der Markt wird im Jahr 2025 auf 7,57 Milliarden USD geschätzt.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 19,8 % verzeichnet und bis 2030 auf 18,68 Milliarden USD ansteigt.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen expandieren mit einer CAGR von 24,3 % aufgrund der steigenden Nachfrage nach verwalteter Sicherheitskompetenz.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 22,9 % wachsen, getragen von Initiativen zur digitalen Regierung und Datensouveränitätsgesetzen.

Warum gewinnt das Cloud-Infrastruktur-Berechtigungsmanagement an Bedeutung?

CIEM adressiert übermäßige Berechtigungen in fragmentierten Cloud-Identitäten und wird voraussichtlich bis 2030 mit einer CAGR von 22,6 % wachsen.

Seite zuletzt aktualisiert am: