Größe und Anteil des Consumer Identity and Access Management Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

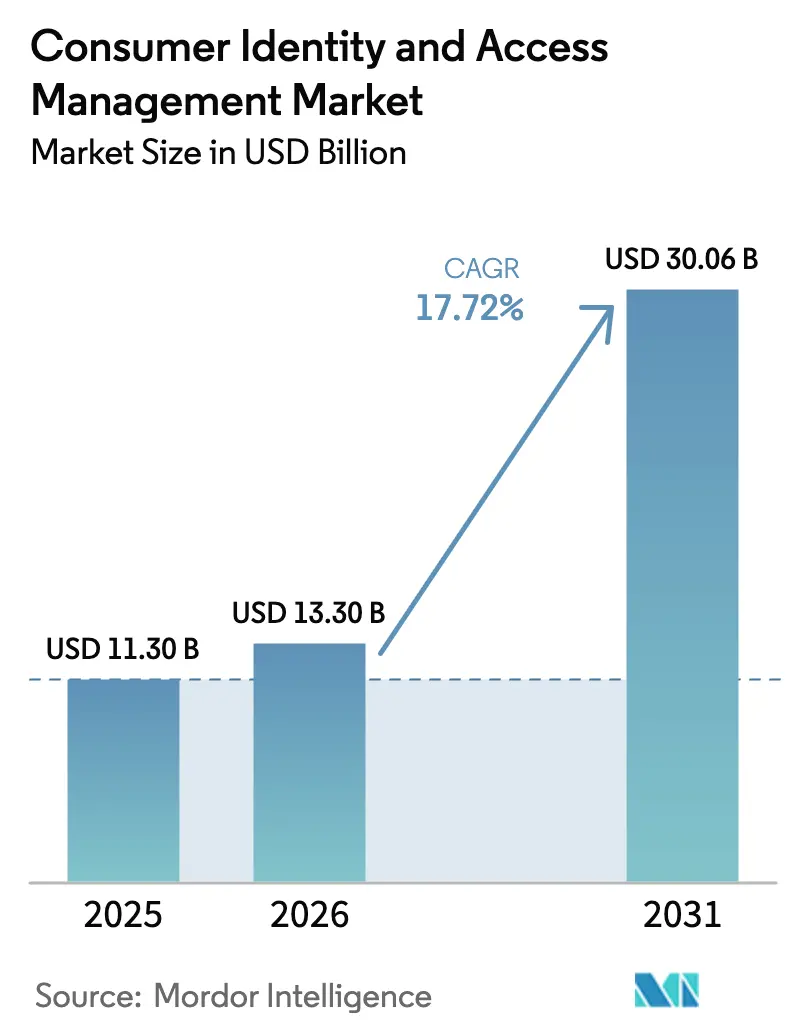

| Marktgröße (2026) | 13.3 Milliarden US-Dollar |

| Marktgröße (2031) | 30.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.72% CAGR |

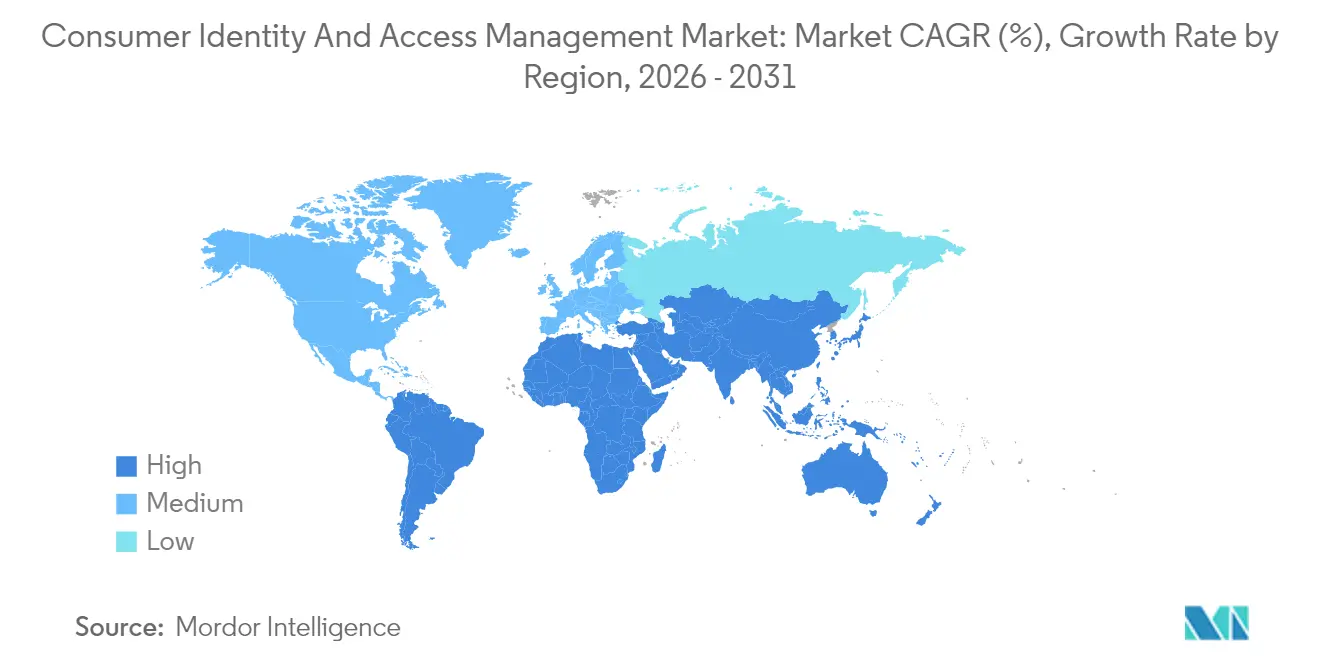

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Consumer Identity and Access Management Marktanalyse von Mordor Intelligence

Die Marktgröße für Customer Identity and Access Management wurde im Jahr 2025 auf USD 11,3 Milliarden geschätzt und soll von USD 13,3 Milliarden im Jahr 2026 auf USD 30,06 Milliarden bis 2031 wachsen, bei einer CAGR von 17,72 % während des Prognosezeitraums (2026–2031). Das anhaltende Wachstum spiegelt die Bestrebungen von Unternehmen hin zu kundenzentriertem digitalem Engagement, steigende regulatorische Compliance-Anforderungen und einen deutlichen Anstieg ausgefeilter Cyberbedrohungen wider. Generative-KI-basierte adaptive Authentifizierung, obligatorische PSD3-Einwilligungsorchestrierung und digitale Identitätsbrieftaschen gemäß eIDAS 2.0 beschleunigen gemeinsam die Akzeptanz, während Unternehmen jährliche Verluste von USD 186 Milliarden durch Bot-Angriffe auf API-Ebene verzeichnen. Lösungen machen weiterhin den Großteil der Ausgaben aus, doch Managed Services gewinnen an Dynamik, da Unternehmen komplexe Orchestrierungsaufgaben auslagern. Die Cloud-Bereitstellung dominiert neue Projekte, angetrieben durch Infrastrukturmodernisierung und die regulatorische Akzeptanz von Cloud-Kontrollen. Gesundheitswesen, eingebettetes Finanzwesen und Super-App-Ökosysteme bieten überproportionale Chancen, da jedes Segment nahtlose und gleichzeitig datenschutzwahrende Identitätsprozesse erfordert.

Wichtigste Erkenntnisse des Berichts

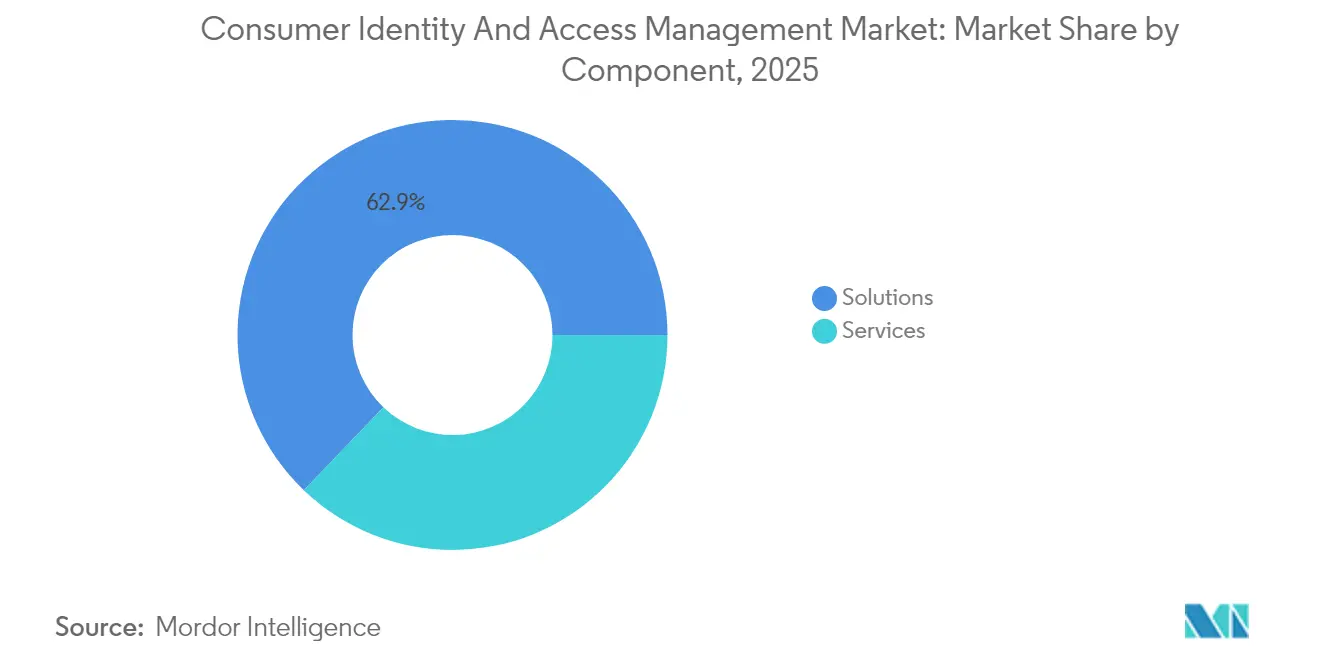

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 62,85 % am Customer Identity and Access Management Markt, während Dienstleistungen bis 2031 eine CAGR von 18,6 % verzeichnen sollen.

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2025 einen Anteil von 77,35 % an der Customer Identity and Access Management Marktgröße und soll während des Prognosezeitraums mit einer CAGR von 19,35 % wachsen.

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 28,55 %, während das Gesundheitswesen bis 2031 mit einer CAGR von 19,08 % wächst.

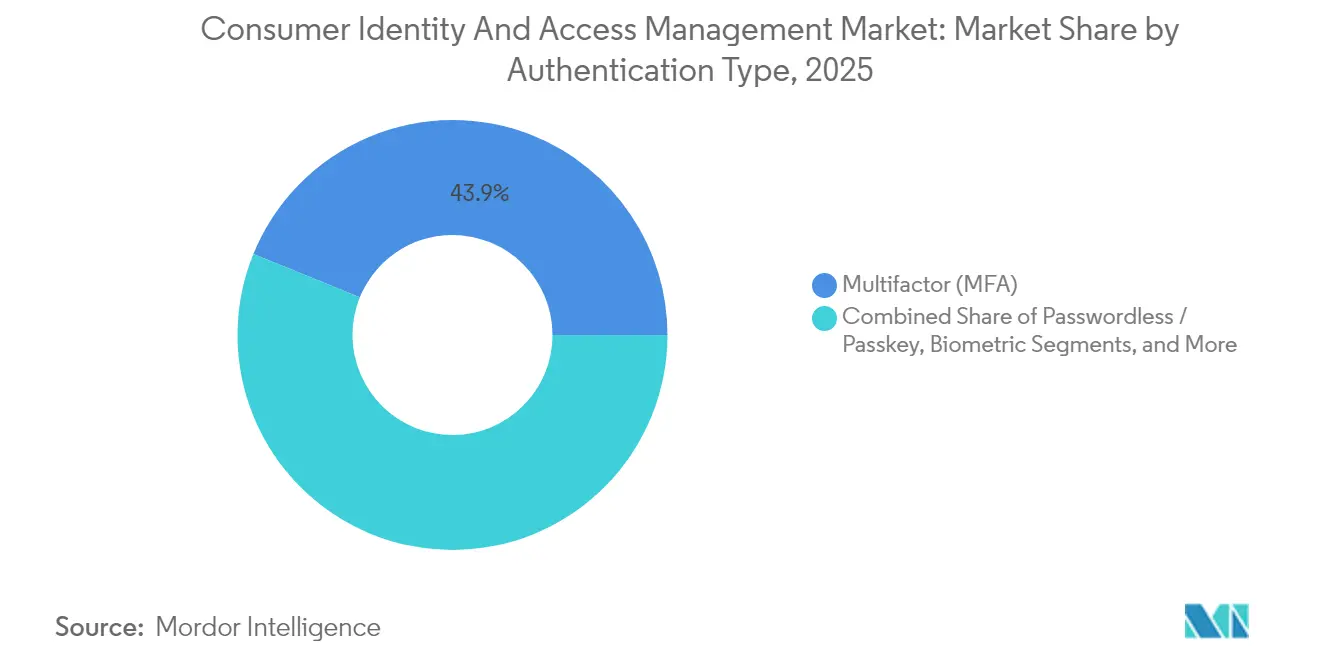

- Nach Authentifizierungstyp repräsentierte die Multifaktor-Authentifizierung im Jahr 2025 einen Anteil von 43,85 % an der Customer Identity and Access Management Marktgröße; passwortlose Lösungen und Passkey-Lösungen expandieren bis 2031 mit einer CAGR von 23,65 %.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 61,15 %, während KMU mit einer CAGR von 18,28 % wachsen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 43,25 % am Customer Identity and Access Management Markt; für den asiatisch-pazifischen Raum wird bis 2031 die schnellste CAGR von 17,98 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Consumer Identity and Access Management*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Generative-KI-basierte adaptive Authentifizierung | +3.2% | Global, frühe Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Das Gleichgewicht zwischen Datenschutz und Nutzererfahrung erhöht die CIAM-Budgets | +2.8% | Global, am stärksten in der EU | Kurzfristig (≤ 2 Jahre) |

| Eingebettetes Finanzwesen und Super-Apps benötigen föderiertes CIAM | +4.1% | Kernbereich APAC, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Obligatorische PSD3/CPRA-Einwilligungsorchestrierung | +2.9% | EU und sich ausdehnender US-Geltungsbereich | Langfristig (≥ 4 Jahre) |

| Passwortlose FIDO2-Einführung durch große Technologieunternehmen | +3.5% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Digitale Identitätsbrieftaschen gemäß eIDAS 2.0 und NIST | +2.7% | EU primär, USA aufkommend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Generative-KI-basierte adaptive Authentifizierung

Generative KI verlagert CIAM von reaktiver Kontrolle hin zu prädiktiver Risikobewertung. Strivacitys AI Assist zeigt Echtzeit-Analysen von Nutzerreisen und automatisierte Compliance-Prüfungen, und Analysten erwarten, dass 35 % der Unternehmen bis 2025 generative KI in Identitätsfunktionen einbetten. [1]Strivacity, „AI Assist: Ihr KI-Experte für digitale Identität”, strivacity.com Dynamische Richtlinien auf Basis von Verhalten, Gerätefingerabdruck und Kontext reduzieren die Nutzerreibung und erhöhen gleichzeitig die Sicherheit – ein Gleichgewicht, das von Gesundheitsdienstleistern geschätzt wird, die Clear mit Epic für eine schnelle Patientenanmeldung integrieren. Adaptive Mechanismen passen die Anforderungen an die stufenweise Authentifizierung an individuelle Risikoprofile an und mindern die Überauthentifizierungsermüdung, die Konversionsraten beeinträchtigt.

Wachsendes Bewusstsein für den Datenschutz-Nutzererfahrungs-Kompromiss treibt Budgets an

Das eIDAS 2.0-Mandat, das im Mai 2024 in Kraft trat, verpflichtet EU-Mitgliedstaaten, bis 2026 nationale digitale Identitätsbrieftaschen auszugeben, was Unternehmen dazu veranlasst, datenschutzorientierte CIAM-Strategien zu übernehmen. Verbraucher fordern reibungslose Prozesse, sodass Unternehmen veraltete Anmeldeoberflächen aufgeben, die Sicherheit auf Kosten der Benutzerfreundlichkeit priorisieren. Gesundheitsdienstleister veranschaulichen diesen Wandel; Identitätsbrieftaschen ermöglichen es Patienten, Aufzeichnungen netzwerkübergreifend abzurufen und dabei die HIPAA-Konformität zu wahren. Datenschutz wandelt sich vom Hindernis zum Ermöglicher einer überlegenen Nutzererfahrung.

Anstieg im eingebetteten Finanzwesen und bei Super-Apps, die föderiertes CIAM erfordern

Super-Apps, die Messaging, Shopping und Finanzdienstleistungen bündeln, sind auf Föderierung angewiesen, um Nutzer über mehrere Partner hinweg zu authentifizieren. Der OECD Digital Economy Outlook 2024 verknüpft die rasche Akzeptanz digitaler Dienste im asiatisch-pazifischen Raum mit einem Wachstum des IKT-Sektors von 7,6 %. Perus E-Wallets Yape und Plin zeigen ein Transaktionswachstum von 340 %, was den Bedarf an Identitätsföderierung unterstreicht. CIAM-Plattformen müssen mehrere Identitätskontexte verwalten und dabei eine einheitliche Durchsetzung der Sicherheitsrichtlinien aufrechterhalten.

Obligatorische PSD3/CPRA-Einwilligungsorchestrierung und Compliance

PSD3 wird delegierte Authentifizierung und ergebnisbasierte SCA einführen und Banken sowie Fintechs dazu zwingen, Einwilligungs-Workflows zu modernisieren. Der California Privacy Rights Act erhöht die Komplexität durch granulare Einwilligungspräferenzen. CIAM-Anbieter müssen sich zu Orchestrierungsmaschinen weiterentwickeln, die dynamische Datenschutzdirektiven über Regionen und Kanäle hinweg speichern, aktualisieren und verifizieren.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Consumer Identity and Access Management*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bot-Angriffe auf API-Ebene übertreffen die Abwehrgeschwindigkeit | –2.1% | Global, am stärksten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Datenspeicherungsgesetze erhöhen die Kosten | –1.8% | Global, akut im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei CIOs in der CIAM-Orchestrierung | –1.4% | Global, am ausgeprägtesten bei KMU | Mittelfristig (2–4 Jahre) |

| Erosion des Kundenvertrauens nach Datenschutzverletzungen | –1.2% | Global, regional unterschiedlich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bot-Angriffe auf API-Ebene übertreffen die CIAM-Abwehrgeschwindigkeit

Bots, die APIs ausnutzen, gefährden Kundenreisen und erhöhen die Sicherheitskosten. Unternehmen verwalten inzwischen durchschnittlich 613 API-Endpunkte, die die Angriffsflächen vergrößern, und damit verbundene Vorfälle stiegen 2024 um 28 %, was jährliche Kosten von USD 186 Milliarden verursacht. [2]Thales Group, „Anfällige APIs und Bot-Angriffe kosten Unternehmen bis zu USD 186 Milliarden jährlich”, cpl.thalesgroup.com Eine wirksame Abschreckung erfordert die Integration von CIAM mit dedizierter API-Sicherheitsanalyse, was Budgets belastet und Einführungen verlängert.

Qualifikationslücke bei CIOs in der CIAM-Orchestrierung und DevSecOps-Integration

Modernes CIAM erfordert das Erstellen von Skripten für Richtlinien, die Verknüpfung von Ereignisströmen mit SIEM-Tools (Security Information and Event Management) und die Einbettung von Automatisierung in DevSecOps-Pipelines. Vielen KMU fehlt Personal mit den erforderlichen IAM-Kenntnissen, was den CISA-Erkenntnissen entspricht, dass Premium-SSO-Dienste kleinere Unternehmen preislich ausschließen. [3]CISA, „Hindernisse bei der Einführung von Single Sign-On für kleine und mittlere Unternehmen”, cisa.gov Outsourcing überbrückt die Lücke teilweise, erhöht jedoch die Bedenken hinsichtlich der Anbieterabhängigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Consumer Identity and Access Management

Nach Komponente:

Managed Services rücken in den MittelpunktDer Dienstleistungsumsatz übertrifft Software, da Unternehmen schlüsselfertige Bereitstellungen anstreben. Das Komponentensegment erfasste 2025 einen Anteil von 62,85 % an der Customer Identity and Access Management Marktgröße für Lösungen, doch Dienstleistungen sollen bis 2031 jährlich um 18,6 % wachsen. Großunternehmen verlagern die Orchestrierung an Experten, und KMU – unter Berufung auf JumpClouds Umfrage, wonach 42 % auslagern – folgen diesem Beispiel.

Die zunehmende Komplexität von Datenschutz, adaptiver Authentifizierung und kanalübergreifenden Einwilligungs-Workflows macht Managed Services attraktiv. Gesundheitsorganisationen verlassen sich auf Clear-Integrationen, die den internen Programmieraufwand minimieren. Da die Akzeptanz des Customer Identity and Access Management Marktes zunimmt, stützt sich die Wettbewerbsdifferenzierung stärker auf die Implementierungsqualität als auf Funktionslisten.

Nach Bereitstellungsmodus:

Cloud führt die Modernisierung anCloud-Installationen machten 2025 einen Anteil von 77,35 % an der Customer Identity and Access Management Marktgröße aus und werden mit einer CAGR von 19,35 % wachsen, da veraltete On-Premise-Infrastrukturen abgelöst werden. Microsofts Entra ID zeigt kontinuierliche Funktionsbereitstellung und überzeugt risikoaverse Branchen davon, dass die Cloud Sicherheitsmaßstäbe erfüllt oder übertrifft.

Hybride Bereitstellungen bleiben für Anforderungen an Datensouveränität oder geringe Latenz bestehen, doch die meisten neuen Einführungen erfolgen standardmäßig in der Cloud. Unternehmen schätzen API-first-Erweiterbarkeit und automatisierte Skalierung. Managed Service Provider bauen standardisierte Stacks auf, die die Zeit bis zur Wertschöpfung verkürzen und Compliance-Artefakte über Regionen hinweg aktuell halten, was die Cloud-Präferenz verstärkt.

Nach Endnutzerbranche:

Gesundheitswesen wächst schnellDas Gesundheitswesen soll eine CAGR von 19,08 % verzeichnen und damit jede andere Branche übertreffen. Strategien für digitale Zugangspunkte, Telemedizin und Interoperabilitätsprogramme wie SMART on FHIR zwingen Anbieter zur Einführung moderner CIAM-Lösungen. Unterdessen hält BFSI ab 2025 einen Anteil von 28,55 %, was auf langjährige regulatorische Treiber zurückzuführen ist.

Kosten durch Patientenfehlidentifikation und der Datenaustausch zwischen Anbietern treiben biometrische und Passkey-Implementierungen voran. Clears Krankenhauskioske veranschaulichen die Vorteile: schnellere Anmeldung, weniger manuelle Fehler und höhere Patientenzufriedenheit. Das Wachstum im Gesundheitswesen macht domänenspezifische Vorlagen zu einem Muss für Anbieter, die ihre Reichweite im Customer Identity and Access Management Markt ausbauen wollen.

Nach Authentifizierungstyp:

Passwortlose Authentifizierung gewinnt an BodenMultifaktor-Methoden halten einen Anteil von 43,85 %, doch die passwortlose Authentifizierung und Passkey-Authentifizierung eilt mit einer CAGR von 23,65 % voraus. Der Customer Identity and Access Management Markt vollzieht den Übergang von Modellen mit gemeinsamen Geheimnissen hin zur Public-Key-Kryptografie, die durch biometrische Gerätedaten unterstützt wird. Die Daten der FIDO Alliance zeigen 15 Milliarden Passkey-fähige Konten im Jahr 2024.

Unternehmen kämpfen mit der Kontowiederherstellung und der Kompatibilität mit Altsystemen, was die vollständige Umstellung verlangsamt. Dennoch senkt die Standardisierung durch große Technologieunternehmen die Integrationskosten, und Regulierungsbehörden erkennen Passkeys zunehmend als starke Authentifizierung für Verbraucher an. Branchen mit hochwertigen Vermögenswerten, wie Gesundheitswesen und Finanzwesen, führen die Einführungen an.

Nach Unternehmensgröße:

KMU schließen die LückeGroßunternehmen halten einen Anteil von 61,15 %, doch KMU werden eine CAGR von 18,28 % verzeichnen. Der Customer Identity and Access Management Markt muss begrenzte Budgets und schlanke IT-Teams berücksichtigen. Freemium-Stufen und vereinfachte Orchestrierung helfen Anbietern, in dieses Segment vorzudringen.

CISA stellt fest, dass hohe Abonnementgebühren die Akzeptanz bei kleinen Unternehmen hemmen. Anbieter reagieren mit gebündelten Angeboten, verwalteten Einrichtungen und KI-gesteuerten Konfigurationsassistenten, die die Bereitstellungszeiten verkürzen. Da barrierefreier digitaler Handel zur Grundvoraussetzung wird, können KMU eine robuste Identitätsverwaltung nicht ignorieren, was eine stetige Akzeptanz fördert.

Geografische Analyse

Markt für Consumer Identity and Access Management in Nordamerika

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 43,25 %, bedingt durch etablierte Unternehmensprogramme und ein reichhaltiges Anbieterökosystem. Laufende Verbesserungen konzentrieren sich auf adaptive Risikoanalysen und die regulatorische Ausrichtung an der CPRA, während sich die Gesamtwachstumsraten mit zunehmender Marktdurchdringung abschwächen. Das Augenmerk der Behörden auf die Erschwinglichkeit für KMU, wie in CISA-Studien widergespiegelt, fördert eine breitere Akzeptanz und hält den Markt für Customer Identity and Access Management lebendig.

Markt für Consumer Identity and Access Management im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird die höchste CAGR von 17,98 % prognostiziert, angetrieben durch staatliche Identitäts-Wallet-Programme, Super-App-Ökonomien und mobilfirstorientierte Verbrauchergewohnheiten. Das IKT-Wachstum in den OECD-Mitgliedsländern betrug im Jahr 2024 durchschnittlich 7,6 % und war in führenden APAC-Nationen noch höher, was einen fruchtbaren Boden für Identitätsplattformen unterstreicht. Anbieter lokalisieren die Datenspeicherung und erfüllen nationale Standards, um die Nachfrage zu erschließen.

Markt für Consumer Identity and Access Management in Europa

Europa entwickelt sich auf der Grundlage von eIDAS 2.0, das bis 2026 interoperable Wallets vorschreibt. Diese Initiative wird den Markt für Customer Identity and Access Management ausweiten, da öffentlicher und privater Sektor auf gemeinsame digitale Identitätsrahmen konvergieren. Die Vorreiterrolle Europas im Datenschutz versetzt europäische Anbieter in die Lage, ihr Fachwissen ins Ausland zu exportieren, wenngleich unterschiedliche Umsetzungszeitpläne und wirtschaftliche Gegenwinds Ausführungsrisiken mit sich bringen.

Wettbewerbslandschaft

Eine Marktkonsolidierung ist im Gange, da etablierte Anbieter KI-Schichten hinzufügen und Cloud-Hyperscaler CIAM in umfassendere Plattformen bündeln. Ping Identitys ForgeRock-Integration hat eine einheitliche Orchestrierungssuite hervorgebracht, die auf regulierte Branchen abzielt und die regionale Datenspeicherungsabdeckung erweitert. Microsoft, IBM und Okta behalten Skalenvorteile dank langjähriger Unternehmensverträge und Ökosysteme.

Disruptoren konzentrieren sich auf vertikale Nischen und schnelle Bereitstellung. Strivacity setzt auf Low-Code-Orchestrierung mit eingebetteter generativer KI, während Frontegg entwicklerzentrierte APIs betont. Engpässe in der Halbleiterversorgung beeinflussen die Einführung biometrischer Geräte, da der breitere Komponentenmarkt 2024 USD 627,6 Milliarden erreichte. Anbieter, die Hardware-Pipelines sichern können, gewinnen an Einfluss, insbesondere in Branchen, die auf geräteseitige Biometrie angewiesen sind.

Der Wettbewerb verlagert sich von der Anzahl der Funktionen hin zu Compliance und Integrationstiefe. Käufer schätzen sofort einsatzbereite Orchestrierung für PSD3 und eIDAS 2.0 sowie Konnektivität zu API-Sicherheit, Betrugsanalyse und Einwilligungsspeichern. Partnerschaften mit Systemintegratoren und Managed Service Providern sind entscheidend für den Gewinn großer Mehrregionen-Deals und die Erweiterung der Präsenz im Customer Identity and Access Management Markt.

Marktführer im Bereich Consumer Identity and Access Management

Microsoft Corporation

IBM Corporation

Okta Inc. (inkl. Auth0)

Ping Identity Holdings

Salesforce Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Consumer Identity and Access Management

- Microsoft Corporation

- IBM Corporation

- Okta Inc. (incl. Auth0)

- Ping Identity Holdings

- ForgeRock Inc.

- Salesforce Inc.

- Amazon Web Services Inc.

- Broadcom Inc. (Symantec)

- Thales Group (Gemalto)

- HID Global (Assa Abloy)

- CyberArk Software Ltd.

- Micro Focus Intl. plc

- Duo Security (Cisco)

- OneLogin (One Identity)

- Strivacity

- Frontegg

- LoginRadius Inc.

- Authgear

- SAASPASS Inc.

- IDCUBE Systems Pvt Ltd.

- AlertEnterprise Inc.

- Convergint Technologies LLC

Analyse der Unternehmen im Markt für Consumer Identity and Access Management lesen

Jüngste Branchenentwicklungen im Markt für Consumer Identity and Access Management

- Mai 2025: Die Europäische Kommission hat offiziell die Einführung von eIDAS 2.0 gestartet und verpflichtet die Mitgliedstaaten, bis 2026 digitale Identitätsbrieftaschen auszugeben.

- März 2025: Microsoft ermöglichte vollständige Passkey-Workflows in Entra ID, um passwortlose, phishing-resistente Authentifizierung zu verankern.

- Februar 2025: Ping Identity schloss die ForgeRock-Integration ab und bewahrte dabei Kundeninvestitionen, während die Orchestrierungsfähigkeiten für die Expansion im Gesundheitswesen vereinheitlicht wurden.

- Januar 2025: Das Alan Turing Institute meldete einen Anstieg von Cyberangriffen auf digitale Identitätssysteme und hob dabei die Prioritäten zur Härtung von CIAM hervor.

Markt für Consumer Identity and Access Management Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Consumer Identity and Access Management (CIAM) als alle dedizierten Software- und Serviceangebote, die es Organisationen ermöglichen, individuelle Kundenidentitäten über digitale Touchpoints hinweg zu erfassen, zu authentifizieren, zu verwalten und zu analysieren, während Datenschutzkontrollen und Einwilligungsprotokolle aufrechterhalten werden. Gemäß Mordor Intelligence werden Einnahmen aus Cloud- und On-Premise-Bereitstellungen in allen Endnutzerindustrien und globalen Regionen berücksichtigt; reine Enterprise-IAM- und Workforce-Access-Tools sind jedoch ausgeschlossen.

Ausschlüsse aus dem Umfang: Tools, die ausschließlich für das interne Mitarbeiter-Identitätsmanagement, physische Zugangskarten und eigenständige Betrugsrisiko-Scoring-Engines entwickelt wurden, sind nicht Gegenstand dieser Analyse.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Komponente

- Lösungen

- Authentifizierung und Autorisierung

- Identitätsverifizierung und -prüfung

- Nutzerprofil- und Einwilligungsverwaltung

- Dienstleistungen

- Professionell

- Verwaltet

- Lösungen

- Nach Bereitstellungsmodus

- Cloud-basiert

- On-Premise

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen

- IT und Telekommunikation

- Regierung

- Energie und Versorgung

- Transport

- Luft- und Raumfahrt sowie Verteidigung

- Bildung

- Nach Authentifizierungstyp

- Multifaktor (MFA)

- Passwortlos / Passkey

- Biometrie

- Soziale und föderierte Anmeldung

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges ASEAN

- Naher Osten und Afrika

- GCC

- Türkei

- Südafrika

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit CISOs, Produktverantwortlichen bei CIAM-Anbietern und Implementierungspartnern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Die Gespräche validierten Adoptionsauslöser, durchschnittliche Vertragswerte und voraussichtliche Migrationszeiträume und lieferten uns aktuelle Überprüfungen von Desk-basierten Annahmen sowie regionsspezifische Wachstumssignale.

Desk Research

Wir beginnen mit der Erhebung offener Daten von angesehenen Institutionen wie der US Federal Trade Commission, ENISA und NIST zu Datenpannevolumina und regulatorischen Zeitplänen sowie regionaler Statistiken von Eurostat und der Reserve Bank of India, die das Wachstum digitaler Transaktionen beleuchten. Unternehmens-10-Ks, über Questel abgerufene Patentanmeldungen und Nachrichtenfeeds von Dow Jones Factiva helfen unserem Team dabei, Anbieter-Launches, Preisverschiebungen und M&A-Aktivitäten zu verfolgen, die das Angebot neu gestalten. Diese Quellen sind zwar illustrativ, werden jedoch durch zahlreiche weitere im Projektverlauf konsultierte Referenzen gestützt.

Marktgröße & Prognose

Eine Top-down-Perspektive, die Ausgaben aus nationalen Cybersicherheitsbudgets, E-Commerce-Transaktionszahlen und durchschnittlichen CIAM-Penetrationsraten rekonstruiert, wird mit selektiven Bottom-up-Aggregationen von Anbieterumsatzangaben und Channel-Umfragen abgeglichen. Zu den wichtigsten Variablen im Modell zählen verifizierte Datenpannenvorfälle, der Cloud-Workload-Anteil, Smartphone-Abonnements, die Einführung DSGVO-ähnlicher Regulierungen sowie die Verlagerung hin zur passwortlosen Authentifizierung. Eine multivariate Regression, angewandt auf diese Eingaben, erzeugt die Trajektorie für 2025–2030, während die Szenarioanalyse Aufwärtspotenziale durch beschleunigte regulatorische Durchsetzung erfasst. Lücken in den Anbieterangaben werden durch Interpolation regionaler Adoptionskurven geschlossen, die an bestätigten Pilotvolumina verankert sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews, Varianzprüfungen anhand unabhängiger Benchmarks für Sicherheitsausgaben sowie eine Freigabe durch leitende Mitarbeiter. Wir aktualisieren das Modell jährlich und nehmen Zwischenanpassungen vor, wenn wesentliche Ereignisse, große Datenpannen, wegweisende Gesetze oder bedeutende Akquisitionen die Nachfragemuster verändern, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Wie die Marktgröße für Consumer Identity and Access Management von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Umfangsgrenzen, Währungsumrechnungen und Prognoserhythmen wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob Consumer- und Workforce-IAM zusammengeführt werden, wie aggressiv die Cloud-Preiserosion prognostiziert wird und wie häufig neue Datenpannenstatistiken in die Modelle einfließen. Mordors Entscheidung, Enterprise-IAM zu separieren, vierteljährliche FX-Durchschnittswerte anzuwenden und Experten vor jeder Aktualisierung erneut zu befragen, reduziert die Unsicherheit für Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 11,03 Mrd. (2025) | Mordor Intelligence | - |

| USD 12,5 Mrd. (2024) | Global Consultancy A | Vermischt Workforce-IAM, jährliche FX-Kassakurse |

| USD 17,86 Mrd. (2024) | Industry Research B | Verwendet hohe anfängliche ASPs, Fünfjahres-Aktualisierungszyklus |

Insgesamt zeigt der Vergleich, dass einige Anbieter Gesamtwerte überschätzen, indem sie angrenzende Segmente vermischen oder veraltete Preispunkte verwenden, während unsere disziplinierte Umfangsabgrenzung und häufige Datenaktualisierungen Planern eine ausgewogene, transparente Baseline liefern, die sie in Vorstandsdiskussionen souverän vertreten können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Customer Identity and Access Management Markt derzeit?

Der Markt wird im Jahr 2026 auf USD 13,3 Milliarden geschätzt und soll bis 2031 USD 30,06 Milliarden erreichen.

Welche durchschnittliche jährliche Wachstumsrate (CAGR) wird für den Customer Identity and Access Management Markt bis 2031 prognostiziert?

Analysten erwarten eine CAGR von 17,72 % im Zeitraum 2026–2031.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basiertes CIAM macht 77,35 % des Umsatzes von 2025 aus und wächst mit einer CAGR von 19,35 %, da Unternehmen ihre Infrastruktur modernisieren und API-first-Architekturen übernehmen.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endnutzersegment?

Krankenhäuser und Kliniken benötigen eine sichere und nahtlose Patientenidentitätsverifizierung für Telemedizin, elektronische Gesundheitsakten und Interoperabilität, was eine CAGR von 19,08 % in diesem Segment antreibt.

Wie beeinflussen Passkeys CIAM-Strategien?

Die breite Passkey-Akzeptanz – 15 Milliarden aktivierte Konten im Jahr 2024 – treibt Unternehmen zur passwortlosen, phishing-resistenten Authentifizierung, die Nutzererfahrung und Sicherheit verbessert.

Welche Regionen werden die nächste Welle der CIAM-Nachfrage antreiben?

Der asiatisch-pazifische Raum soll eine CAGR von 17,98 % auf der Grundlage digitaler Identitätsbrieftaschen, Super-App-Ökosysteme und mobile-first-Verbraucher verzeichnen, während Europa durch die eIDAS 2.0-Regulierung an Dynamik gewinnt.

Seite zuletzt aktualisiert am: