Marktgröße und Marktanteil für biometrische und passwortlose Authentifizierung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

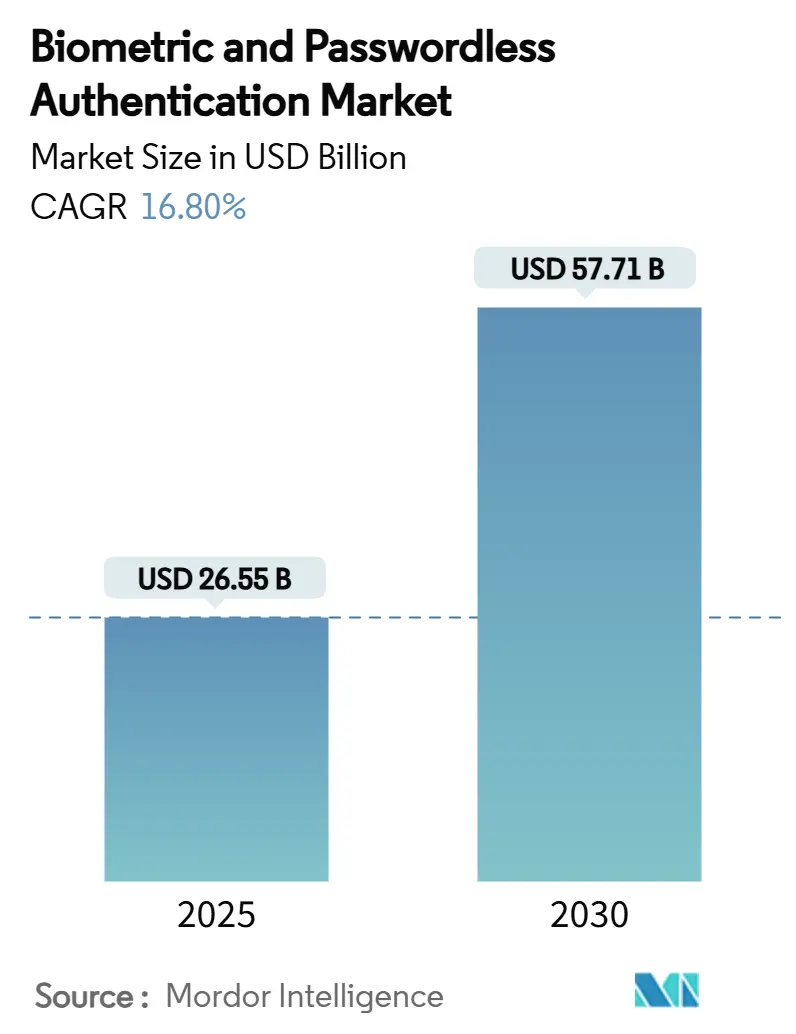

| Marktgröße (2025) | 26.55 Milliarden US-Dollar |

| Marktgröße (2030) | 57.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.80% CAGR |

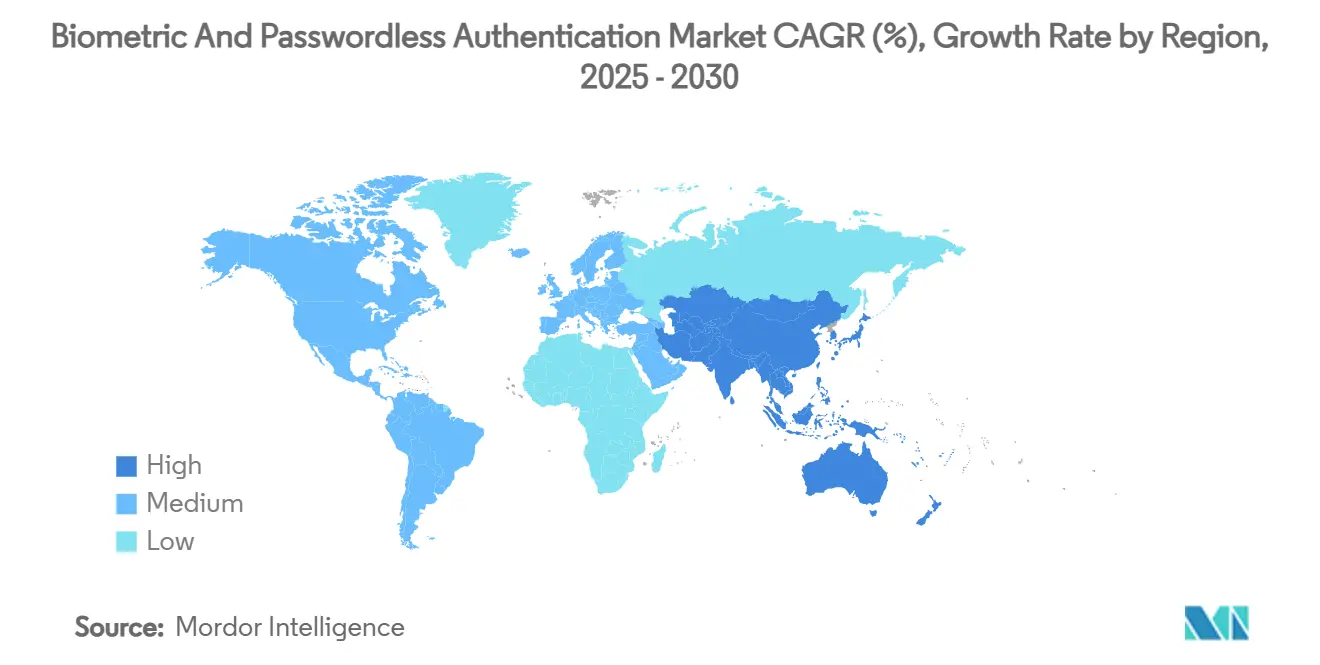

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biometrische und passwortlose Authentifizierung von Mordor Intelligence

Die Marktgröße für biometrische und passwortlose Authentifizierung wird im Jahr 2025 auf 26,55 Milliarden USD geschätzt und soll bis 2030 einen Wert von 57,71 Milliarden USD erreichen, bei einer CAGR von 16,80 % während des Prognosezeitraums (2025–2030). Das starke Wachstum ist auf die nahezu universelle Aktivierung von FIDO2/WebAuthn-Protokollen auf 75,44 % der vernetzten Geräte zurückzuführen. [1]FIDO Alliance, "FIDO2-Übersicht," fidoalliance.org Die weit verbreitete Sensorintegration in Smartphones, die Ausweitung digitaler Bankökosysteme im asiatisch-pazifischen Raum sowie staatliche E-Identifikationsprogramme haben gemeinsam dazu beigetragen, Investitionen von passwortbasierten Abwehrmechanismen hin zu proaktiven, kontinuierlichen Authentifizierungsrahmen zu verlagern. Unternehmen betrachten Passkeys und Biometrie zunehmend als zentralen Pfeiler der Zero-Trust-Architektur, während sinkende Hardwarekosten und cloudbasierte Dienste die Einstiegshürden senken. Die Wettbewerbspositionierung wird zunehmend durch die Fähigkeit der Anbieter definiert, verhaltensbasierte Analysen und KI-gestützte Lebenderkennung in reibungslose Nutzererlebnisse zu integrieren.

Wichtigste Erkenntnisse des Berichts

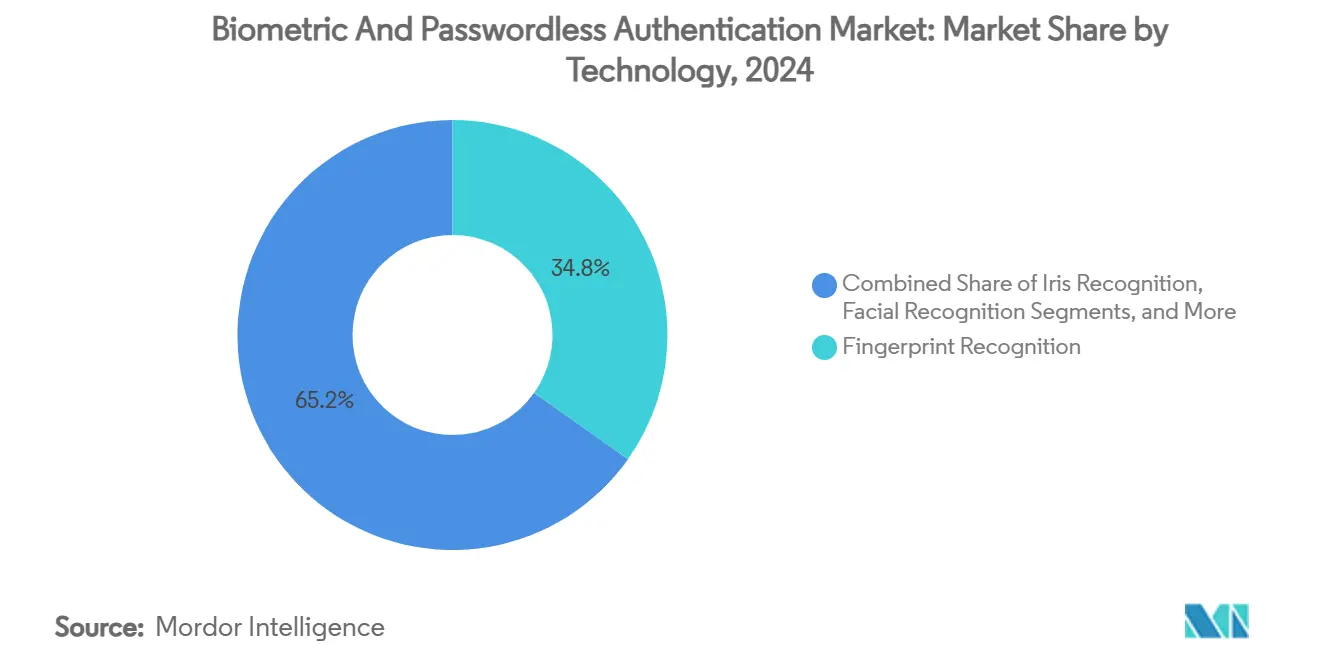

- Nach Technologie führte die Fingerabdruckerkennung im Jahr 2024 mit einem Marktanteil von 34,8 % im Markt für biometrische und passwortlose Authentifizierung; verhaltensbasierte Biometrie wird voraussichtlich bis 2030 mit einer CAGR von 17,8 % wachsen.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 57,7 % der Marktgröße für biometrische und passwortlose Authentifizierung auf Hardware, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 18,4 % wachsen werden.

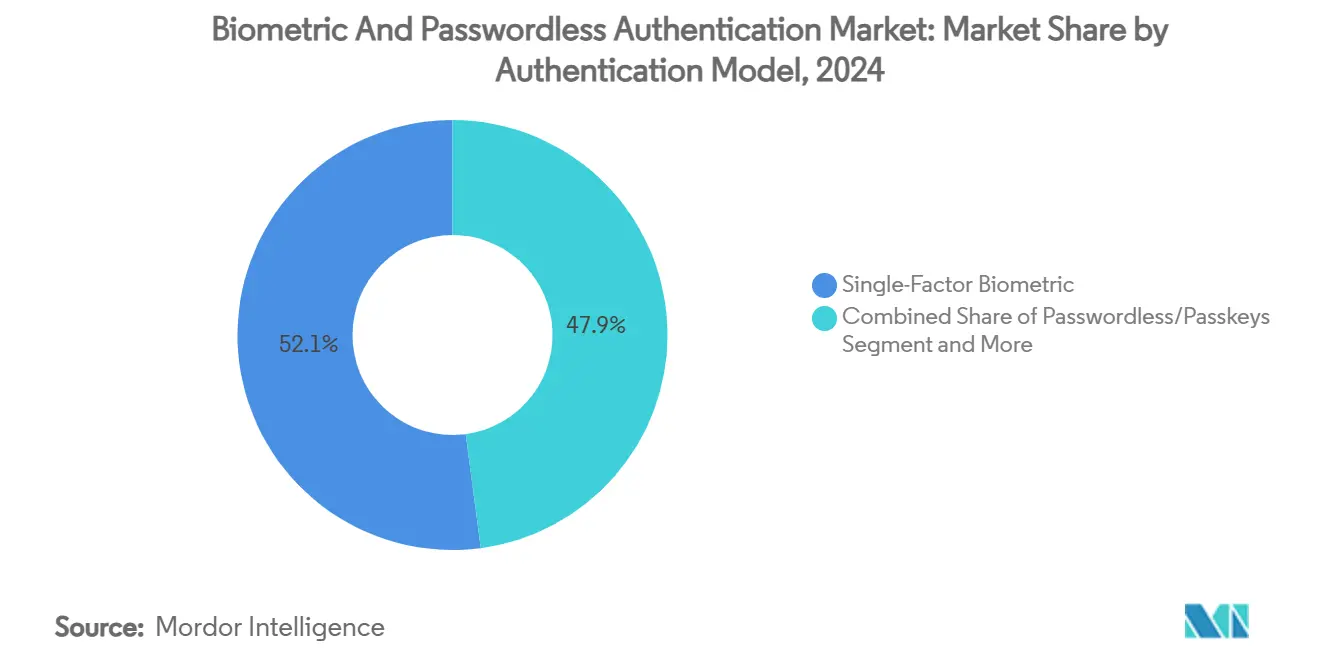

- Nach Authentifizierungsmodell entfielen im Jahr 2024 52,1 % der Marktgröße für biometrische und passwortlose Authentifizierung auf Einzel-Faktor-biometrische Systeme; passwortlose Verfahren/Passkeys werden voraussichtlich bis 2030 mit einer CAGR von 18,2 % wachsen.

- Nach Endnutzerbranche hielt BFSI im Jahr 2024 einen Marktanteil von 28,7 % im Markt für biometrische und passwortlose Authentifizierung, während das Gesundheitswesen und die Biowissenschaften bis 2030 voraussichtlich mit einer CAGR von 18 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 38,5 %, während der asiatisch-pazifische Raum mit einer CAGR von 18,1 % bis 2030 voraussichtlich die am schnellsten wachsende Region sein wird.

Globale Trends und Erkenntnisse im Markt für biometrische und passwortlose Authentifizierung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Standardgetriebene Einführung von FIDO2/WebAuthn | +2.8% | Nordamerika, Europäische Union | Mittelfristig (2–4 Jahre) |

| Biometrische Sensoren unter 2 USD in Smartphones | +2.1% | Fertigungszentren im asiatisch-pazifischen Raum; globale Distribution | Kurzfristig (≤ 2 Jahre) |

| Ausbau des digitalen Bankwesens in Schwellenmärkten | +3.2% | Kernregion asiatisch-pazifischer Raum; Ausstrahlungseffekte auf Lateinamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche E-ID- und ICAO-9303-Reisedokumente | +1.9% | Entwicklungsländer | Mittelfristig (2–4 Jahre) |

| KI-gestützte kontinuierliche Authentifizierung | +2.4% | Nordamerika und europäische Unternehmensmärkte | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Identitäts-Wallets | +1.7% | EU-Führungsrolle; globale Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Standardgetriebene Einführung von FIDO2/WebAuthn-Protokollen

Die FIDO Alliance hat WebAuthn zu einem de-facto-globalen Standard gemacht und passwortlose Abläufe in Windows-, Android- und iOS-Ökosystemen ermöglicht. Finanzinstitute wie JPMorgan Chase und Revolut authentifizieren Kunden nun mit Passkeys und berichten von deutlichen Rückgängen bei Phishing-Vorfällen und Passwort-Reset-Anfragen. Gemeinsame Standards reduzieren den Integrationsaufwand für Entwickler, die von veralteten MFA-Systemen migrieren, um etwa 40 %, während die EU-Initiative zur digitalen Identitäts-Wallet das regulatorische Vertrauen in WebAuthn für staatliche IDs festigt. Der Nutzen ist besonders deutlich in Branchen mit strengen Compliance-Anforderungen, wo ein plattformneutraler Berechtigungsnachweis die Abhängigkeit von einzelnen Anbietern und langfristige Wartungsrisiken mindert.

Integration biometrischer Sensoren durch Smartphone-Hersteller zu Stücklistenkosten unter 2 USD

Die Massenproduktion kapazitiver und optischer Fingerabdruckmodule hat die Stücklistenkosten unter 2 USD gedrückt, sodass Biometrie auch in Mittelklasse- und Einstiegsgeräte ohne Preisaufschlag integriert werden kann. Der nachgelagerte Effekt ist eine dramatische Ausweitung der adressierbaren Endpunkte für den Markt für biometrische und passwortlose Authentifizierung. Kostengünstige Sensoren, die mit KI-gestützten Lebenderkennungsalgorithmen auf dem Gerät gebündelt werden, erfüllen sowohl Komfort- als auch Fälschungsschutzanforderungen und unterstützen die Masseneinführung in digitalem Banking, Einzelhandelszahlungen und Mikro-Versicherungs-Apps, die sich an Erstbesitzer von Smartphones richten. Hersteller nutzen zudem Sensorfusion – die Kombination von Fingerabdruck-, Gesichts- und Spracheingaben –, um die Sicherheit zu erhöhen, ohne die Stückkosten zu steigern.

Rasanter Ausbau des digitalen Bankwesens in Schwellenmärkten

Asiens Super-Apps, Lateinamerikas Fintech-Kohorte und Afrikas Marktführer im Bereich Mobile Money sind gemeinsam auf eine starke und dennoch mühelose Identitätsprüfung angewiesen. Digitale Wallets machen bereits 70 % der Online-Zahlungen im asiatisch-pazifischen Raum aus, und die Nutzergewinnung ist nach wie vor an ein nahtloses Onboarding geknüpft, das papierbasierte Ausweise umgeht. [2]Charmaine Jacob, "Digitale Wallets überholen Bargeld in Asien," cnbc.com Banken, die biometrische Onboarding-Tools einsetzen, berichten von schnellerer KYC-Abwicklung, niedrigeren Betrugsverlustraten und höherer Kundenbindung bei bisher unbankten Kunden. Gemeinsame nationale Datenbanken, wie das nigerianische Bank Verification Number-Register mit 64 Millionen Bürgern, beschleunigen die institutsübergreifende Authentifizierung und schaffen Möglichkeiten für mehrschichtige verhaltensbasierte Biometrie, die verdächtige Anomalien in Echtzeit erkennt.

Einführung staatlicher E-ID- und Reisedokumente (ICAO 9303)

Äthiopiens Einführung eines E-Passes im Februar 2025 in vollständiger Übereinstimmung mit ICAO 9303 zeigt, wie staatliche Programme die inländische Nachfrage nach biometrischen Modulen, Personalisierungssoftware und Einschreibungsdienstleistungen ankurbeln können. [3]Regierung Äthiopiens, "Eröffnungsrede zur Einführung des E-Passes," gov.et Ähnliche Initiativen in Indonesien und Ghana standardisieren chipbasierte Ausweise in den Bereichen Einwanderung, Steuern und Gesundheitsportale. Sobald Bürger-Wallets existieren, schließen private Akteure – von Versicherern bis zu Telekommunikationsunternehmen – schnell an dieselben Verifikationsinfrastrukturen an und verstärken einen positiven Einführungszyklus. Anbieter, die Einschreibungshardware, PKI und Lebenszyklusmanagement bereitstellen, erlangen einen First-Mover-Vorteil bei diesen langfristigen öffentlichen Aufträgen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten für multimodale Sensorfusion | -1.8% | Global; KMU-Budgets am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen Anbietern | -1.2% | Veraltete Unternehmensinfrastrukturen weltweit | Mittelfristig (2–4 Jahre) |

| Synthetischer Identitätsbetrug und biometrisches Spoofing | -2.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Deepfake-gestützte Lebenderkennungsangriffe | -1.4% | Hochsicherheitsanwendungen in allen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für multimodale Sensorfusion

Unternehmen, die Erkennungsraten von ≥ 99,9 % anstreben, setzen häufig Fingerabdruck-, Gesichts- und Irisscanner gleichzeitig ein, doch jede zusätzliche Modalität erhöht Hardware- und Integrationsbudgets. Vollständige Einführungen können 50.000–500.000 USD kosten, eine Hürde für kleine und mittelständische Unternehmen, die den Nutzen gegenüber Einzelmodalitätssystemen abwägen, die 95–98 % Genauigkeit zu einem Bruchteil der Kosten bieten. Lokale Middleware, benutzerdefinierte SDKs und regulatorische Zertifizierungen können die anfänglichen Geräteausgaben verdoppeln, verlängern die Amortisationszeiten und drängen Käufer zu abonnementbasierten verwalteten Diensten statt zu direktem Kauf.

Interoperabilitätslücken zwischen Anbietern außerhalb des FIDO-Rahmens

Die meisten proprietären biometrischen SDKs stützen sich nach wie vor auf geschlossene APIs, was die nahtlose Integration mit Identity-Governance-, IAM- und Betrugsanalyse-Stacks erschwert. Die Migration von etablierten Smartcard- oder OTP-Frameworks erfordert häufig kostspielige Middleware und Nachschulungen des Helpdesk-Personals. Wo native WebAuthn-Unterstützung fehlt – insbesondere in veralteter Bankensoftware – riskieren Projekte Verzögerungen, die die Unterstützung der Führungsebene untergraben und die Gesamtbetriebskosten erhöhen. Branchenkoalitionen treiben gemeinsame Schemata für Metadaten, Ereignisprotokollierung und Lebenderkennungsbestätigung voran, doch eine breite Harmonisierung ist noch einige Jahre entfernt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Verhaltensanalysen treiben die Sicherheit der nächsten Generation voran

Fingerabdruckmodule hielten im Jahr 2024 einen Marktanteil von 34,8 % im Markt für biometrische und passwortlose Authentifizierung, dank der fest verankerten Smartphone-Integration und der weit verbreiteten Lesegerätverfügbarkeit. Die Gesichtserkennung gewann im Einzelhandel und bei der Zugangskontrolle an Bedeutung, da sich Kameraqualität und Edge-KI-Modelle verbesserten, obwohl Datenschutzvorschriften in Teilen Europas öffentliche Einsätze einschränkten. Die Iriserkennung behauptete eine Nische in Verteidigung und Gesundheitswesen, wo nahezu perfekte Genauigkeit höhere Kosten rechtfertigt, während die Spracherkennung in der Call-Center-Authentifizierung und in Smart-Speaker-Ökosystemen Anwendung fand. Palm- und Venentechnologien haben sich in Krankenhausaufnahmeprozessen aufgrund von Hygienevorteilen weiterentwickelt. Die Marktgröße für verhaltensbasierte Biometrie im Markt für biometrische und passwortlose Authentifizierung ist bereit, alle anderen Modalitäten zu übertreffen, mit einem Wachstum von 17,8 % CAGR auf der Grundlage kontinuierlicher, unsichtbarer Authentifizierung, die Tipp-, Wisch- und Gangmuster analysiert. Unternehmen, die Gesichts- und Fingerabdruckmodalitäten kombinieren, berichten von einer 40-prozentigen Verbesserung der Erkennungsgenauigkeit gegenüber Einzelfaktor-Designs. KI-Modelle, die direkt auf Sensoren eingebettet sind, ermöglichen eine Echtzeit-Bedrohungsbewertung, reduzieren die Latenz und schützen die Privatsphäre der Nutzer, indem Vorlagen auf dem Gerät verbleiben.

Verhaltensbasierte Lösungen wie Tastenanschlagsanalysen verarbeiteten 979.000 Mitarbeiteranmeldungen in einem einzigen US-amerikanischen Gesundheitsnetzwerk ohne Einbußen bei der klinischen Produktivität. Größere Pilotprojekte bei Regionalbanken zeigen Betrugsverlustrückgänge und Kundenzufriedenheitsgewinne, wenn verhaltensbasierte Risikosignale mit Transaktionsdaten kombiniert werden. Sensorfusion-Roadmaps weisen auf multimodale Smartphones hin, die Kamera-, Beschleunigungsmesser- und Mikrofondatenströme nutzen, ohne den Akku zu belasten. Da Unternehmen Remote-Arbeit normalisieren, stehen verhaltensbasierte Tools im Mittelpunkt von Zero-Trust-Ansätzen und bieten eine schrittweise Verifizierung, wenn Risikokennzahlen während einer Sitzung ansteigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen beschleunigen die Integrationskomplexität

Hardware erzielte im Jahr 2024 einen Umsatzanteil von 57,7 %, was das schiere Volumen an Fingerabdruck-, Kamera- und Infrarotmodulen widerspiegelt, die in Unterhaltungselektronik und Unternehmenszugangspunkte eingebettet sind. Dennoch weisen Dienstleistungen die steilste Wachstumskurve auf und steigen bis 2030 mit einer CAGR von 18,4 %, da Organisationen auf spezialisierte Partner angewiesen sind, um biometrische Workflows in IAM-Backends, SIEM-Dashboards und Governance-Frameworks zu integrieren. Die Marktgröße für biometrische und passwortlose Authentifizierung im Bereich Software-Engines wächst ebenfalls stetig, da KI-zentrierte Modelle häufige Updates erfordern, um sich entwickelnden Angriffsvektoren entgegenzuwirken. Sensoren profitieren weiterhin von Skaleneffekten, wobei Fingerabdruckeinheiten unter 2 USD die Einführung in Einstiegs-Smartphones und Smartcards katalysieren.

Umsätze aus professionellen Dienstleistungen entsprechen häufig 40–60 % der Projektgesamtkosten, sobald Beratung, Anpassung und verwalteter Betrieb einbezogen werden. Fusionen wie die Übernahme des Lesegerätegeschäfts von Identiv durch Vitaprotech veranschaulichen die Konsolidierung mit dem Ziel, Beratung, Implementierung und Lebenszyklusunterstützung unter einem Dach zu bündeln. Cloud-first-Authentifizierungs-APIs reduzieren das anfängliche Kapital, verlagern jedoch die Ausgaben in Richtung Abonnement-OPEX, was Anbietern vorhersehbare wiederkehrende Einnahmen verschafft und Kunden ermöglicht, die Kapazität nach Bedarf anzupassen.

Nach Authentifizierungsmodell: Passkeys transformieren die Unternehmensidentität

Einzel-Faktor-Biometrie machte im Jahr 2024 52,1 % der Einführungen aus, was die jahrelangen Gewohnheiten bei Smartphone-Fingerabdruck- und Gesichtsentsperrung widerspiegelt. Die Marktgröße für biometrische und passwortlose Authentifizierung im Bereich Passkeys und andere passwortlose Konstrukte wird jedoch voraussichtlich mit einer CAGR von 18,2 % steigen, da FIDO2/WebAuthn nahezu universelle Client-Unterstützung erlangt. Unternehmen, die Passkeys einsetzen, berichten von einem Rückgang der passwortbezogenen Helpdesk-Anfragen um 90 % und deutlichen Rückgängen bei Kontoübernahme-Betrug. Mehr-Faktor-biometrische Systeme behalten ihre Bedeutung in hochsicheren Umgebungen, die mehr als eine Modalität erfordern; Hardware-Token werden schrittweise durch gerätegebundene Anmeldeinformationen ersetzt, die im Hintergrund Public-Key-Kryptografie verwenden.

Pilotprojekte im Privatkundenbanking zeigen reibungslosen Checkout an besetzten und Self-Service-Terminals, bei denen Gesichts- und Palmerkennung sowohl Identität als auch Zahlungsmittel in unter zwei Sekunden validieren. Browser-synchronisierte Passkeys ermöglichen sicheres Credential-Roaming ohne zentralisierte Passwortdatenbanken und verkleinern damit die Angriffsfläche. CIOs nennen Passkey-Einführungen zunehmend als Grundlage für Zero-Trust-Roadmaps und ebnen den Weg für Richtlinien für bedingten Zugriff, die auf Echtzeit-Verhaltenssignale verweisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen führt die digitale Transformation an

Finanzinstitute hielten im Jahr 2024 mit 28,7 % den größten Anteil, angetrieben durch Betrugsbekämpfungsmandate, PSD2-Compliance und Kundenerwartungen an biometrische App-Funktionen. Das Gesundheitswesen und die Biowissenschaften verzeichnen mit einer CAGR von 18 % den stärksten Anstieg, angetrieben durch Patientensicherheitsanforderungen, Überwachung der Medikamentenumleitung und strenge Datenschutzvorschriften. Die Marktgröße für biometrische und passwortlose Authentifizierung im Bereich Krankenhausaufnahme, E-Rezept und Telemedizin steigt stetig, da Institutionen darauf abzielen, identifikationsbezogene Fehler zu verhindern. Staatliche Programme modernisieren weiterhin die Grenzkontrolle und die Auszahlung von Sozialleistungen durch E-ID-Plattformen und sichern eine stetige Nachfrage nach hochsicheren Modulen.

Einzelhandel und E-Commerce nutzen biometrischen Checkout, um Warenkorbabbrüche zu reduzieren, während IT- und Telekommunikationsanbieter verhaltensbasierte Analysen in die SIM-Tausch-Prävention und die Kundendienstauthentifizierung integrieren. Fertigungsanlagen setzen biometrische Zugangskontrolle für kritische Maschinensicherungen ein und verbessern die Sicherheits-Compliance. Reise und Gastgewerbe fügen gesichtserkennungsgestützte Kioske hinzu, die Check-in und Boarding beschleunigen und den Erwartungen an kontaktlose Erlebnisse nach der Pandemie entsprechen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 38,5 % des globalen Umsatzes, gestützt durch ausgereifte Cybersicherheitsökosysteme, frühe Zero-Trust-Programme und umfassende regulatorische Aufsicht. Banken und Bundesbehörden, die groß angelegte Passkey-Pilotprojekte durchführen, liefern Belege, die in das Gesundheitswesen und den Einzelhandel ausstrahlen und den Anbieterverkauf beschleunigen. In der Region ansässige Anbieter investieren aggressiv in Edge-KI und datenschutzerhaltende Berechnungen und helfen dabei, einen Anstieg des synthetischen Identitätsbetrugs auszugleichen, den Regulierungsbehörden als einen Anstieg von 60 % im Jahresvergleich eingestuft haben.

Für den asiatisch-pazifischen Raum wird eine CAGR von 18,1 % prognostiziert, die schnellste unter allen Regionen. Regierungen in Indonesien, Singapur und Indien haben biometrische Ausweise in den Bereichen Visa, Sozialleistungen und Zahlungen institutionalisiert und damit eine massenmarktfähige Vertrautheit gefördert. Chinesische und indische Verbraucher nutzen Biometrie bereits für mehr als 70 % der E-Commerce- und Point-of-Sale-Transaktionen mit digitalen Wallets. Inländische Smartphone-Hersteller bündeln kostengünstige Fingerabdruckleser und kamerabasierte Gesichtserkennung in Modellen unter 200 USD und erweitern damit die Reichweite auf Erstnutzer des Online-Shoppings. Fintechs konzentrieren sich auf verhaltensbasierte Signale, um unbankten Segmenten ohne konventionelle ID-Historien zu dienen.

Europa liefert stetiges, reguliertes Wachstum im Rahmen der DSGVO- und eIDAS-Rahmenbedingungen, die explizite Datenschutzgarantien und lokale Datenspeicherung erfordern. Das bevorstehende EU-Programm zur digitalen Identitäts-Wallet verankert langfristige Investitionen in dezentralisierte überprüfbare Anmeldeinformationen. Nationale Gesundheitssysteme in Frankreich, Deutschland und den nordischen Ländern setzen Palm-Venen- und Gesichtslösungen ein, um die Patientenaufnahme zu optimieren und gleichzeitig Einwilligungskontrollen aufrechtzuerhalten. Südamerika sowie der Nahe Osten und Afrika zeigen eine noch junge, aber sich beschleunigende Einführung: Initiativen wie Nigerias biometrisches Bankregister und Ghanas E-Pass veranschaulichen, wie Projekte des öffentlichen Sektors die Einführung im privaten Sektor in den Bereichen Einzelhandel, Telekommunikation und Überweisungen anstoßen.

Wettbewerbslandschaft

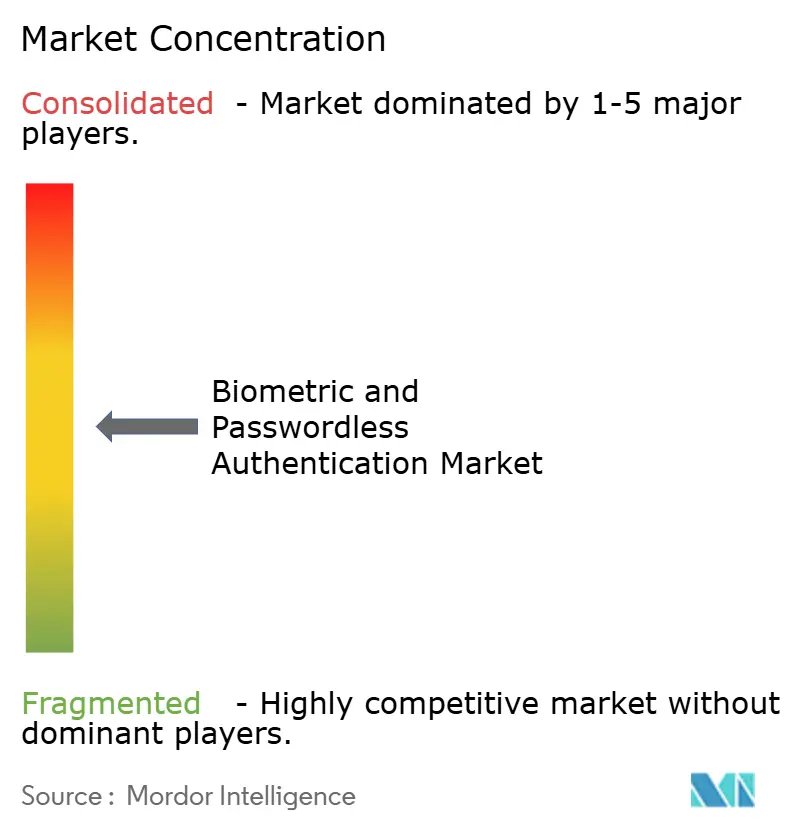

Der Markt für biometrische und passwortlose Authentifizierung ist mäßig konzentriert. Etablierte Marktführer – IDEMIA, NEC und Thales – behalten ihre Dominanz bei staatlichen Ausschreibungen dank jahrzehntelanger AFIS-Expertise, globaler Einschreibungsinfrastruktur und starkem Vertrauen. Sie ergänzen Hardware durch Cloud-Orchestrierung, PKI und professionelle Dienstleistungen und erzielen hohe Wechselkosten für Kunden. Mittelständische Spezialisten wie Yubico und Daon konkurrieren durch FIDO2-zertifizierte Plattformen, die sich schnell in SaaS-Anwendungen integrieren lassen. Innovatoren im Bereich verhaltensbasierter Analysen wie BioCatch und BehavioSec differenzieren sich durch Risikoengines, die Interaktionen kontinuierlich bewerten, und gewinnen Einsätze im Remote-Banking und Gesundheitswesen.

Fusionen und Übernahmen unterstreichen eine Verlagerung hin zu Plattformbreite. Entrusts Übernahme von Onfido für 6 Milliarden USD verband Dokumentenverifizierung mit Gesichtsbiometrie und adressiert das End-to-End-Digital-Onboarding. [4]Entrust Corporation, "Entrust schließt Onfido-Übernahme ab," entrust.com Private-Equity-Deals – insbesondere Permiras Mehrheitsbeteiligung von 1,3 Milliarden USD an BioCatch – signalisieren Vertrauen in kontinuierliche Authentifizierungs-IP und Abonnementumsätze. Patentanmeldungen von Apple, Samsung und Google, die Blickverfolgung, neuromuskuläre Signale und subkutane Gestenerkennung abdecken, deuten auf zukünftige Modalitäten hin, die den Marktanteil etablierter Anbieter erschüttern könnten. Um wettbewerbsfähig zu bleiben, integrieren Anbieter KI-Beschleuniger auf Geräten, reduzieren Cloud-Roundtrips und schützen Vorlagen vor Exfiltration.

Partnerschaftsökosysteme spielen ebenfalls eine wichtige Rolle. Führende Systemintegratoren bündeln nun Passkey-Orchestrierung mit IAM-Migrationsleitfäden und verkürzen Implementierungszyklen für Unternehmen. Sensorhersteller entwickeln Silizium gemeinsam mit Mobilchipset-Lieferanten, um sicherzustellen, dass Lebenderkennungsengines am Edge laufen, ohne den Akku zu belasten. Anbieter dokumentieren offen APIs, die FIDO, OAuth und OpenID Connect entsprechen – eine Voraussetzung für groß angelegte Unternehmensverträge, die auf Anbieterportabilität und Standardkonformität bestehen.

Branchenführer im Bereich biometrische und passwortlose Authentifizierung

IDEMIA Group S.A.S.

NEC Corporation

Thales Group S.A.

Fingerprint Cards AB

HID Global Corporation (ASSA ABLOY AB)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Äthiopien führte einen landesweiten E-Pass ein, der mit ICAO 9303 konform ist, und schafft damit eine anhaltende Nachfrage nach biometrischen Einschreibungs- und Verifizierungslösungen.

- Januar 2025: JPMorgan Chase kündigte die Einführung von Gesichts- und Palmerkennung-Zahlungsterminals in US-amerikanischen Einzelhandelsstandorten an und markierte damit eine der größten passkey-fähigen Zahlungsinitiativen in Nordamerika.

- Januar 2025: Suprema stellte auf der Intersec 2025 das KI-Gesichtserkennungsgerät BioEntry W3 und den CoreStation-20-Controller vor, die auf groß angelegte physische Zugangseinsätze abzielen.

- Januar 2025: HID Global stellte auf der Intersec Dubai 2025 den Amico-Gesichtsleser vor, um Projekte im Nahen Osten zu bedienen, die reibungslose Zugangskontrolle suchen.

- Januar 2025: Suprema AI erhielt den CES-2025-Preis „Best of Innovation” für sein Q-Vision-Pro-KI-Modul auf dem Gerät, das Gesichtserkennung und Verhaltensanalyse zur Betrugsvorbeugung an Geldautomaten integriert.

- Dezember 2024: Indonesien schloss die vollständige landesweite Ausgabe von E-Pässen ab und standardisierte biometrische Ausweise in allen Passbüros.

Berichtsumfang des globalen Marktes für biometrische und passwortlose Authentifizierung

| Fingerabdruckerkennung |

| Gesichtserkennung |

| Iriserkennung |

| Spracherkennung |

| Palm- und Venenerkennung |

| Verhaltensbasierte Biometrie |

| Multimodal / Hybrid |

| Hardware |

| Software |

| Dienstleistungen |

| Einzel-Faktor-Biometrie |

| Mehr-Faktor-Biometrie |

| Passwortlos/Passkeys |

| Hardware-Token-basiert |

| BFSI |

| Regierung und Heimatschutz |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| IT und Telekommunikation |

| Reise und Gastgewerbe |

| Unterhaltungselektronik |

| Fertigung und Industrie |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | Fingerabdruckerkennung | ||

| Gesichtserkennung | |||

| Iriserkennung | |||

| Spracherkennung | |||

| Palm- und Venenerkennung | |||

| Verhaltensbasierte Biometrie | |||

| Multimodal / Hybrid | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Authentifizierungsmodell | Einzel-Faktor-Biometrie | ||

| Mehr-Faktor-Biometrie | |||

| Passwortlos/Passkeys | |||

| Hardware-Token-basiert | |||

| Nach Endnutzerbranche | BFSI | ||

| Regierung und Heimatschutz | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| IT und Telekommunikation | |||

| Reise und Gastgewerbe | |||

| Unterhaltungselektronik | |||

| Fertigung und Industrie | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Marktes für biometrische und passwortlose Authentifizierung?

Es wird prognostiziert, dass der Markt für biometrische und passwortlose Authentifizierung mit einer CAGR von 16,8 % von 26,55 Milliarden USD im Jahr 2025 auf 57,71 Milliarden USD bis 2030 wächst.

Welches Technologiesegment wächst am schnellsten?

Verhaltensbasierte Biometrie wird voraussichtlich das höchste Wachstum mit einer CAGR von 17,8 % bis 2030 verzeichnen, da Unternehmen kontinuierliche, unsichtbare Authentifizierung einführen.

Warum ist der asiatisch-pazifische Raum der am schnellsten wachsende regionale Markt?

Rasante Einführung des digitalen Bankwesens, staatliche E-ID-Programme und die weit verbreitete Durchdringung kostengünstiger Smartphones stützen eine regionale CAGR von 18,1 %.

Wie verbessern Passkeys die Unternehmenssicherheit?

Passkeys eliminieren die zentralisierte Passwortspeicherung, reduzieren Helpdesk-Resets um bis zu 90 % und senken Kontoübernahme-Vorfälle um zwei Drittel, wenn sie mit gerätegebundener Biometrie verknüpft sind.

Was hemmt die breitere Einführung multimodaler Biometrie?

Hohe Investitionsausgaben für Multi-Sensor-Hardware und -Integration, kombiniert mit dem Bedarf an fortschrittlicher Lebenserkennung, erhöhen die Gesamtbetriebskosten für kleinere Unternehmen.

Welche Branchen jenseits des Finanzwesens zeigen starke Einführungsdynamik?

Das Gesundheitswesen führt die nicht-finanzielle Einführung dank Patientensicherheitsmandaten an, während Einzelhandel, Telekommunikation und der öffentliche Sektor Biometrie einsetzen, um das Kundenerlebnis zu optimieren und die Sicherheit zu stärken.

Seite zuletzt aktualisiert am: