Markt für eingebettete Sicherheit Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

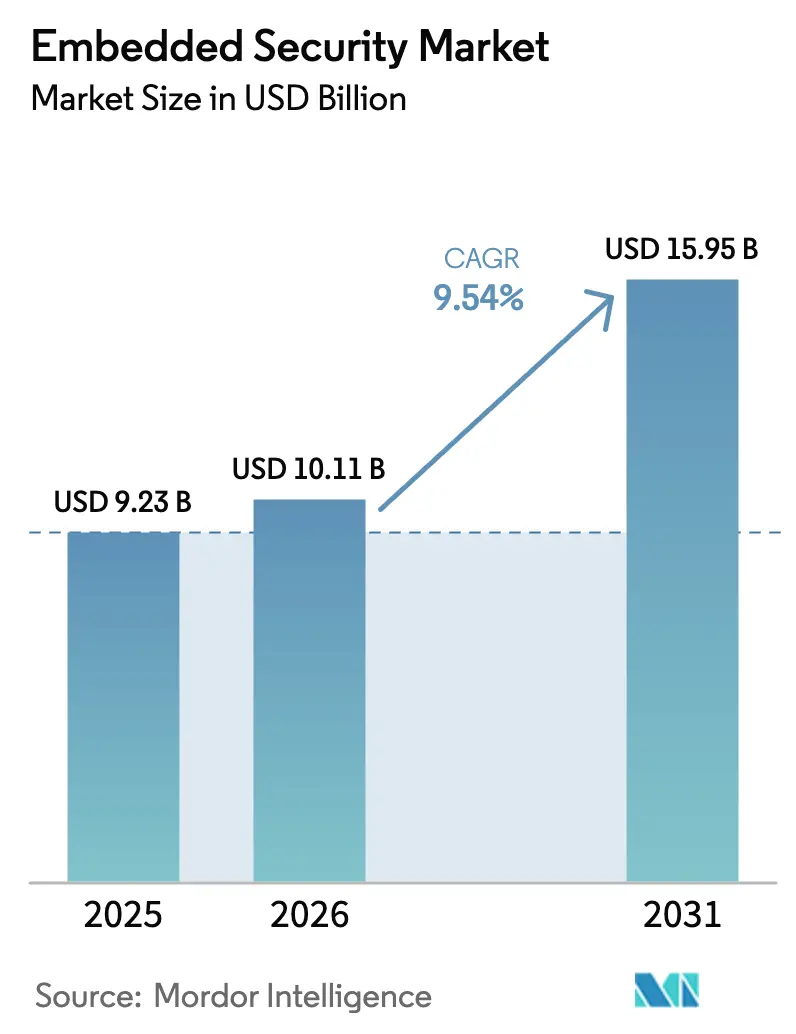

| Marktgröße (2026) | 10.11 Milliarden US-Dollar |

| Marktgröße (2031) | 15.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.54% CAGR |

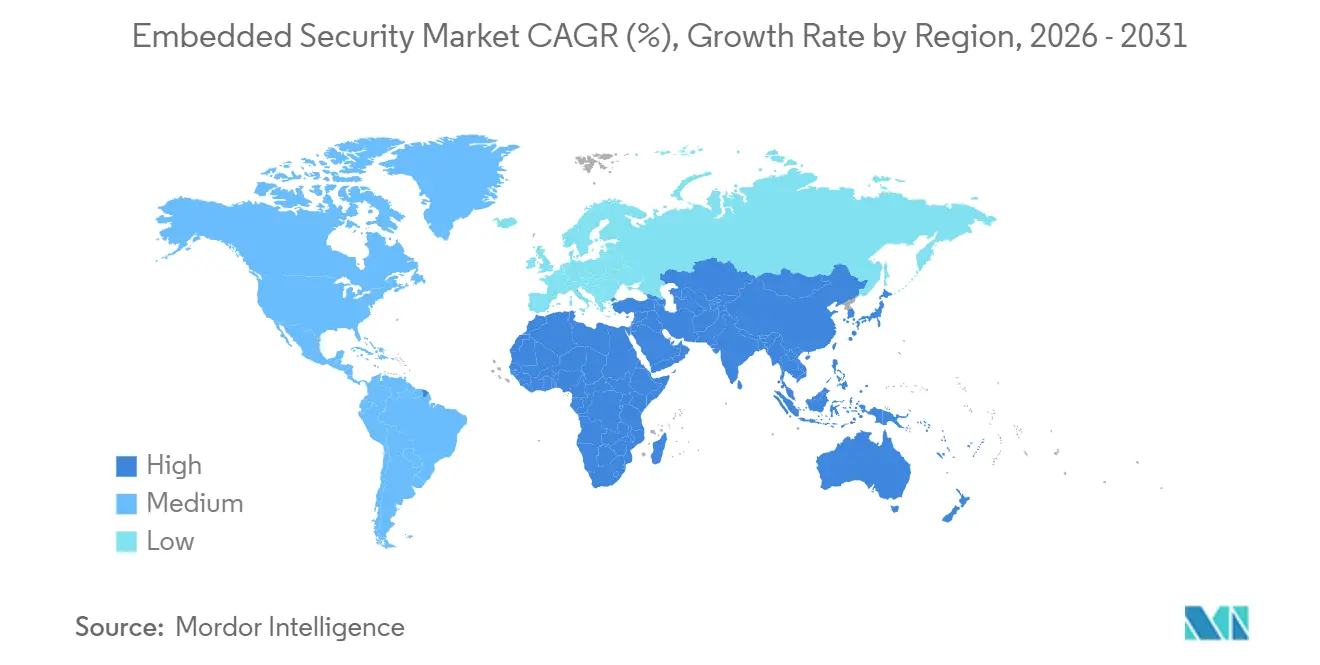

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

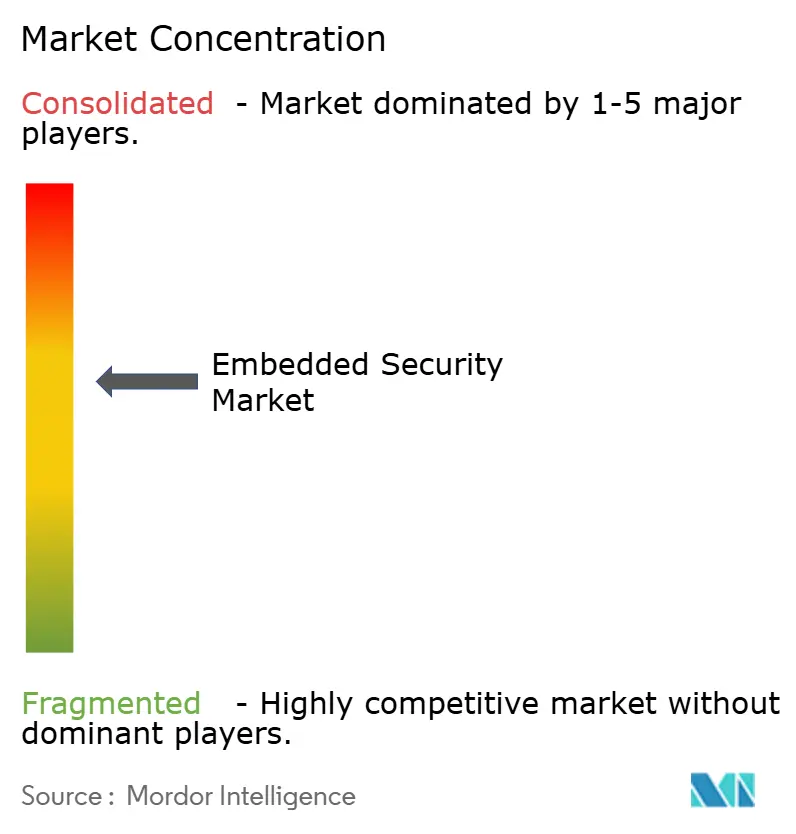

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für eingebettete Sicherheit von Mordor Intelligence

Die Größe des Marktes für eingebettete Sicherheit wird voraussichtlich von 9,23 Milliarden USD im Jahr 2025 und 10,11 Milliarden USD im Jahr 2026 auf 15,95 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,54 % zwischen 2026 und 2031 entspricht. Verschärfte Datensouveränitätsvorschriften, der Cyber Resilience Act der Europäischen Union und die UN-Regelung 155 haben die Einführung von Hardware-Vertrauensankern von einer optionalen Schutzmaßnahme zu einer Designpflicht gemacht, insbesondere für Edge-Geräte in vernetzten Fahrzeugen und industriellen Steuerungen. Die Elektrifizierung im Automobilbereich verdreifacht die Anzahl der elektronischen Steuergeräte pro Fahrzeug, erweitert den Siliziumgehalt und vergrößert gleichzeitig die Angriffsfläche. Cloud-HSM-Instanzen wachsen weiter, da Unternehmen elastische Kapazitäten bevorzugen, während dieselben Kunden sichere Elemente lokal einbetten, um Datenlokalisierungsgesetzen zu entsprechen. Die Nachfrage spiegelt auch die Verbreitung von FIDO-Passkeys, eSIM-Bereitstellung und Post-Quanten-Kryptografie-Pilotprojekten wider, die jeweils die hardwarebasierte Anmeldedatenspeicherung aufwerten. Der asiatisch-pazifische Raum verankert die Fertigungskapazitäten, während die Smart-City-Projekte im Nahen Osten ihn zur am schnellsten wachsenden Region machen.

Wichtigste Erkenntnisse des Berichts

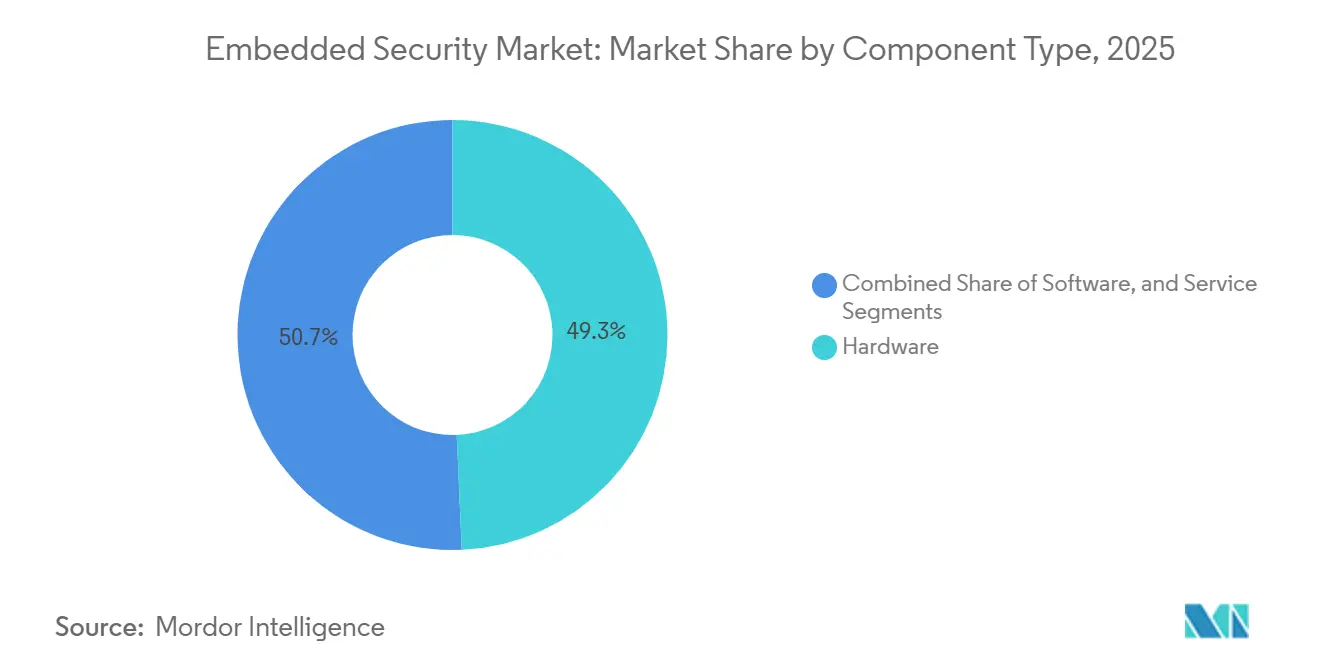

- Nach Komponententyp hielt Hardware im Jahr 2025 einen Marktanteil von 49,32 % am Markt für eingebettete Sicherheit, während Dienstleistungen die höchste CAGR von 11,42 % bis 2031 verzeichneten.

- Nach Bereitstellung führte die Cloud im Jahr 2025 mit einem Umsatzanteil von 57,52 % und wächst bis 2031 mit einer CAGR von 12,62 %.

- Nach Anwendung erfasste Zahlung im Jahr 2025 36,64 % der Marktgröße für eingebettete Sicherheit, während Authentifizierung bis 2031 eine CAGR von 10,64 % erzielen soll.

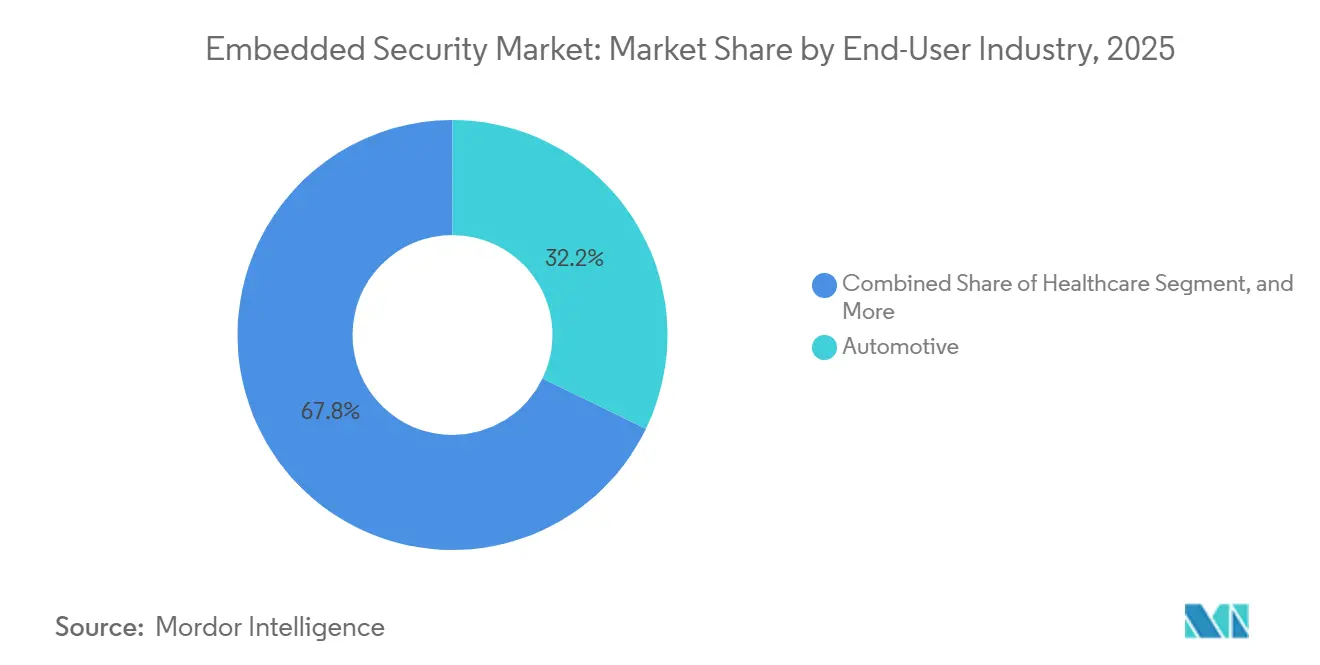

- Nach Endbenutzerbranche hielt der Automobilsektor im Jahr 2025 32,18 % der Nachfrage, während das Gesundheitswesen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,22 % wachsen wird.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 40,42 %; der Nahe Osten ist auf dem Weg zur schnellsten CAGR von 11,52 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für eingebettete Sicherheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Elektrifizierung und Einführung von Fahrerassistenzsystemen in Kfz-Steuergeräten | +2.1% | Europa, China, Nordamerika | Mittelfristig (2–4 Jahre) |

| EMVCo-Mandate für kontaktloses Bezahlen für Karten und Kassensysteme | +1.8% | Europa und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende IoT-Edge-Knoten in Smart-Home- und Industrieumgebungen | +1.6% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Post-Quanten-Kryptografie-Migrationspläne für langlebige Steuerungen | +1.3% | Nordamerika und EU, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| EU-Cyber-Resilience-Act mit Anforderung von Hardware-Vertrauensankern | +1.5% | Europa, Ausstrahlungseffekte auf den Nahen Osten und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Digitale Batteriepässe schaffen Nachfrage nach sicheren Elementen | +1.2% | Europa, Übernahme in China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Elektrifizierung und Einführung von Fahrerassistenzsystemen in Kfz-Steuergeräten

Batterie-elektrische Plattformen integrieren bis zu 100 elektronische Steuergeräte, die jeweils sicheres Booten, verschlüsselte Firmware-Updates und authentifizierte Over-the-Air-Patches unterstützen müssen. Infineon bestätigte ein jährliches Wachstum von 18 % beim Umsatz mit Automotive-Sicherheitscontrollern, da Tier-1-Zulieferer AURIX-TC4x-Geräte in Batteriemanagementsysteme und zonale Architekturen einbetten.[1]Infineon Technologies, „Geschäftsbericht 2024”, infineon.com Zentralisierte Rechendesigns wie Teslas Hardware 4 bündeln kryptografische Arbeitslasten und steigern den Siliziumwert pro Fahrzeug. Sensoren für fortschrittliche Fahrerassistenzsysteme tauschen sicherheitskritische Daten über Ethernet-Backbones aus, weshalb Fahrzeughersteller sichere Gateways mit Einbruchserkennungs-Firmware einsetzen. Stellantis und STMicroelectronics entwickeln gemeinsam Fahrzeug-zu-Netz-Module mit dedizierten sicheren Elementen, was zeigt, wie bidirektionales Laden die Sicherheit über den Fahrzeuginnenraum hinaus erweitert.

EMVCo-Mandate für kontaktloses Bezahlen für Karten und Kassensysteme

EMVCo's Contactless Kernel 3.0 verpflichtet neue Zahlungsterminals, die nach Januar 2025 ausgeliefert werden, zur Implementierung von Relay-Angriff-Abwehr und biometrischer Verifizierung, was Dual-Interface-Sicherheitselemente mit NFC-Controllern erforderlich macht. Mastercard meldete eine kontaktlose Durchdringung von 78 % in Europa und 65 % im asiatisch-pazifischen Raum, während Nordamerika bei 42 % liegt und für eine Hardware-Erneuerung bereit ist.[2]Mastercard, „Formular 10-K Jahresbericht 2024”, mastercard.com PCI PTS 7.0 verschärft gleichzeitig die physischen Manipulationsschutzregeln und drängt Terminalhersteller von generischen Prozessoren zu zertifizierten Sicherheitschips. NXP verzeichnete einen sequenziellen Anstieg von 12 % beim Umsatz mit sicheren Zahlungs-ICs durch die Einführung der RuPay-Karte in Indien und die Pix-Expansion in Brasilien. Eingebettete sichere Elemente betreiben auch tokenisierte Geldbörsen in eSIM-fähigen Smartphones, einem Segment, das 2024 1,2 Milliarden Einheiten auslieferte.

Wachsende IoT-Edge-Knoten in Smart-Home- und Industrieumgebungen

Matter-zertifizierte Geräte überschritten bis September 2024 die Marke von 500 Modellen, wobei jedes Onboarding-Schlüssel in sicheren Elementen speichert, um verschlüsselte Thread- und WLAN-Sitzungen zu gewährleisten.[3]Mastercard, „Formular 10-K Jahresbericht 2024”, mastercard.com Industrieanbieter spiegeln den Trend zur Einhaltung von IEC 62443 wider; Siemens integrierte TPM-2.0-Module in neue SIMATIC-S7-1500-SPS-Geräte und ermöglichte so verschlüsselte Verbindungen zur Cloud-Analytik. Hardware-verankerte Identität verbessert die Eignung für Cyber-Versicherungen und reduziert Compliance-Prüfungen, was einen Komponentenaufpreis von 2–5 USD ausgleicht. AWS IoT Device Defender bietet vergünstigte Tarife für hardware-verifizierte Endpunkte und schafft so einen positiven Kreislauf.

Post-Quanten-Kryptografie-Migrationspläne für langlebige Steuerungen

Das NIST schloss die Algorithmen FIPS 203, 204 und 205 im August 2024 ab und löste damit Neugestaltungen für Steuerungen aus, die bis in die 2040er Jahre sicher bleiben müssen. Infineons OPTIGA Trust M MTR und Qualcomms QCC730-Audio-SoC integrieren bereits hybride klassisch-quantensichere Schlüsselaustauschmechanismen. Der Kompromiss besteht in umfangreicherem Code und höheren Taktzyklen, was Fahrzeughersteller zu Cortex-M33-Kernen mit größerem SRAM drängt. US-Bundesbehörden müssen kryptografische Systeme bis 2025 inventarisieren, was quantensichere Anforderungen an Auftragnehmer und Versorgungsunternehmen weitergibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Durchschnittspreislücke gegenüber Standard-Mikrocontrollern im kostensensiblen IoT | -1.4% | Global, ausgeprägt im asiatisch-pazifischen Verbraucher-IoT | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards über Branchen hinweg (GlobalPlatform vs. TCG) | -0.9% | Global, regulatorische Divergenz in wichtigen Regionen | Mittelfristig (2–4 Jahre) |

| Risiko von „Geister-Gießereien” in der Lieferkette, das qualifizierte Quellen einschränkt | -0.7% | Verteidigungsmärkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkenntnissen zur Firmware-Verifizierung sicherer Elemente | -0.6% | Global, ausgeprägt im Gesundheitswesen und in der Industrie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Durchschnittspreislücke gegenüber Standard-Mikrocontrollern im kostensensiblen IoT

Sichere Mikrocontroller kosten 1,50–3,00 USD im Vergleich zu generischen Teilen für 0,30–0,50 USD, ein Aufpreis, der die Bruttomarge im Verbraucher-IoT belastet. Die Einbindungsraten bleiben bei Smart-Home-Zubehör unter 25 %, obwohl STM32L5- und STM32U5-Geräte mit integriertem Arm TrustZone verfügbar sind. Der höhere Ruhestrom verkürzt die Batterielaufzeit um bis zu 30 %. Microchips PIC32CM LS00 zum Preis von 0,85 USD verringert die Lücke, erfordert aber dennoch eine Neuzertifizierung des Produkts.

Fragmentierte Standards über Branchen hinweg

Zahlungs- und Telekommunikations-Ökosysteme übernehmen GlobalPlatform, während Automobil- und PC-Anbieter auf Trusted Computing Group TPM 2.0 setzen, was Silizium-Roadmaps fragmentiert. Anbieter wie NXP müssen sowohl A71CH-Sicherheitselemente als auch diskrete TPMs pflegen, was Lager- und Qualifizierungskosten verdoppelt. Chinas Mandat für SM2/3/4-Algorithmen fügt regionsspezifische Varianten hinzu und teilt die Volumina weiter auf. Das Device-Onboard-Programm der FIDO Alliance zielt darauf ab, Lücken zu schließen, hatte aber bis Ende 2024 weniger als 50 zertifizierte Produkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Dienstleistungen übertreffen Hardware aufgrund von Migrationskomplexität

Die Marktgröße für eingebettete Sicherheit im Bereich Hardware erreichte 2025 fast die Hälfte des Gesamtumsatzes, doch Dienstleistungen wachsen schneller, da Organisationen mit 12- bis 18-monatigen Common-Criteria-Evaluierungen konfrontiert sind. Hardware-Margen komprimieren sich in reifen Zahlungs- und SIM-Segmenten, während post-quantensichere Sicherheitselemente und TPMs den absoluten Umsatz stabil halten. Software-Tools wie statische Analysatoren und Schlüsselverwaltungs-Middleware schließen Lücken, die einst schlüsselfertige Firmware begünstigten, und ermöglichen es Fahrzeugherstellern, geistiges Eigentum zu behalten.

Das Wachstum bei Dienstleistungen spiegelt einen Mangel an Seitenkanal-Experten und zertifizierten Evaluatoren wider, was Beratungstagessätze über 2.000 USD treibt. Thales, Rambus und Synopsys bündeln nun Lebenszyklusmanagement, Zertifizierungsartefakte und Sicherheitsprüfungen in wiederkehrenden Paketen und verwischen die Grenze zwischen Siliziumverkauf und Abonnement. Mit der Reifung von Plattform-als-Dienstleistung-Angeboten begrüßt der Markt für eingebettete Sicherheit mehr hybride Umsatzmodelle, die Chips, Firmware und Cloud-Dashboards in einem einzigen Vertrag bündeln.

Nach Anwendung: Authentifizierung gewinnt an Dynamik durch die Verbreitung passwortloser Anmeldungen

Zahlung führt den Markt für eingebettete Sicherheit weiterhin mit einem Umsatzanteil von 36,64 % im Jahr 2025 an, aber Authentifizierung verzeichnet eine zweistellige Wachstumstrajektorie, unterstützt durch Mandate für phishing-resistente Passkeys. Regierungen und Cyber-Versicherer bestrafen zunehmend Einzel-Faktor-Anmeldungen, was Unternehmen dazu veranlasst, FIDO2-Hardware-Token und gerätegebundene Schlüssel einzuführen. Hardware für den Inhaltsschutz stabilisiert sich, da Studios auf softwarebasiertes Multi-DRM in vertrauenswürdigen Ausführungsumgebungen umsteigen und die Nachfrage nach älteren Set-Top-Boxen reduzieren.

Der Aufstieg der Authentifizierung wird durch Cloud-Anbieter verstärkt, die Passkeys für Verwaltungskonsolen verlangen, sowie durch Gesundheitsreformen, die Multi-Faktor-Zugang zu elektronischen Gesundheitsakten fordern. Die Verschiebung stimmt mit Hardware überein, die sowohl klassische als auch gitterbasierte Schlüssel speichern kann, was Investitionen zukunftssicher macht. Infolgedessen ist die Marktgröße für eingebettete Sicherheit im Bereich Authentifizierung auf dem Weg, die Lücke zur Zahlung bis Ende des Jahrzehnts zu schließen, insbesondere in Regionen, die bei der kontaktlosen Durchdringung zurückliegen.

Nach Endbenutzerbranche: Gesundheitswesen beschleunigt sich aufgrund von FDA-Leitlinien

Der Automobilsektor erfasste 32,18 % des Umsatzes im Jahr 2025, was auf eine tiefe Durchdringung von Steuergeräten zurückzuführen ist, aber das Wachstum flacht ab, da Premium-Modelle die Sättigung erreichen. Das Gesundheitswesen hingegen verzeichnet die schnellste CAGR von 10,22 %, da Regulierungsbehörden kryptografische Geräteidentität für vernetzte Pumpen, Beatmungsgeräte und Bildgebungssysteme vorantreiben. Eingebettete sichere Elemente reduzieren das Rückrufrisiko und unterstützen verschlüsselte Over-the-Air-Therapieanpassungen, was den Siliziumwert pro Gerät steigert.

Flaggschiff-Telefone integrieren sichere Enklaven mit nahezu 100 % Einbindungsrate, während Budget-Handsets und Smart-Home-Zubehör kostensensibel bleiben. Telekommunikationsinfrastruktur übernimmt Hardware-Vertrauensanker für 5G-Basisstationen, doch lange Kapitalersatzzyklen bremsen das Wachstum. Verteidigungs- und Raumfahrtnutzlasten zahlen die höchsten Durchschnittspreise, aber Exportkontrollen begrenzen die Volumina und halten ihren Anteil innerhalb der Branche für eingebettete Sicherheit klein.

Nach Bereitstellung: Cloud dominiert, koexistiert jedoch mit Vor-Ort-Gateways

Cloud-Optionen hielten 2025 einen Anteil von 57,52 % und verzeichnen eine CAGR von 12,62 %, angetrieben durch sofortige Bereitstellung und elastische Kapazität. Amazon, Microsoft und Google haben jeweils FIPS-140-3-Level-3-HSM-Instanzen eingeführt und damit regulierte Sektoren angelockt, die früher Rechenzentrumsgeräte bevorzugten. Dennoch betreiben Automobilwerke und Zahlungsnetzwerk-Switches weiterhin Vor-Ort-HSMs für Root-Key-Zeremonien und Operationen mit extrem niedriger Latenz.

Die Firmware-Signierung erfolgt vor Ort, während Verteilung und Zertifikatsrotation in die Cloud verlagert werden. Dieses duale Modell erklärt, warum der Markt für eingebettete Sicherheit weiterhin Hardware-Module für physische Tresore verkauft, auch wenn der Cloud-Umsatz beschleunigt. Anbieter differenzieren sich nun durch die Bündelung von Token, die nahtlos in beiden Bereichen funktionieren, und festigen so die Kundenbindung.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte 2025 40,42 % des Umsatzes im Markt für eingebettete Sicherheit. Taiwan und Südkorea liefern hochmoderne Sicherheitselement-Wafer, während Chinas Multi-Level-Schutzschema inländische kryptografische IP erzwingt und die lokale Nachfrage steigert. Trotz seiner Größe moderiert das Wachstum der Region, da die reife Smartphone- und Zahlungskartendurchdringung das inkrementelle Volumen reduziert.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 11,52 %, angetrieben durch Saudi-Arabiens NEOM-Smart-City-Verträge von über 500 Millionen USD und das Cybersicherheitsdekret der Vereinigten Arabischen Emirate, das Hardware-Verschlüsselung für kritische Infrastrukturen vorschreibt. Projekte umfassen intelligente Stromnetze, autonomen Transit und nationale Identitätsebenen und schaffen eine Pipeline für sichere Elemente in industriellen, verbraucher- und bürgerlichen Geräten.

Nordamerika und Europa tragen gemeinsam etwa 45 % des Umsatzes bei. Beide Regionen verzeichnen langsameres Wachstum aufgrund reifer Automobil- und Zahlungsökosysteme, führen aber Post-Quanten-Pilotprojekte und industrielle IoT-Nachrüstungen an. Europas Cyber Resilience Act erzwingt die Integration sicherer Elemente, ist jedoch für die Versorgung auf asiatische Halbleiterfabriken angewiesen, was geopolitische Risiken offenbart. In den Vereinigten Staaten beschränken Verteidigungsbeschränkungen die Beschaffung auf DMEA-vertrauenswürdige Gießereien, was die Versorgung einschränkt, aber die Herkunft sicherstellt. Südamerika und Afrika sind noch frühe Märkte; Brasiliens Pix-Zahlung und Nigerias eNaira-CBDC bieten Wachstumsnischen, haben jedoch nicht die Größe, um globale Rankings zu verschieben.

Wettbewerbslandschaft

Die fünf größten Anbieter – Infineon, NXP, STMicroelectronics, Qualcomm und Samsung – kontrollieren etwa 55–60 % des Umsatzes, was auf eine moderate Konzentration hinweist. Diese etablierten Unternehmen verlassen sich auf umfangreiche Zertifizierungsbibliotheken, um die Markteinführungszeit für Kunden zu verkürzen. Cloud-Hyperscaler entwickeln jedoch benutzerdefinierte Sicherheitsprozessoren, die kryptografische Arbeitslasten von traditionellen sicheren Elementen auslagern und den Marktanteil verwässern. Startups wie PQShield und Secure-IC konzentrieren sich auf gitterbasierte Beschleuniger und positionieren sich für Post-Quanten-Übergänge.

Die Differenzierung verlagert sich von Transistorzahlen zu Lebenszyklusdienstleistungen. NXPs EdgeLock 2GO und Infineons Abonnementpakete verbinden Silizium mit Cloud-Bereitstellung, generieren wiederkehrende Einnahmen und erhöhen die Wechselkosten. FPGA-Anbieter wie Lattice fügen programmierbarer Logik Vertrauensanker hinzu und verdrängen diskrete TPMs in Telekommunikationsgestellen. Infineon meldete 2024 47 Post-Quanten-bezogene Patente, während Qualcomm 32 Patente für mobile Sicherheitsenklave-Architekturen einreichte.

Die Beteiligung an Normungsgremien bietet Einflussmöglichkeiten; Infineon und NXP leiten Arbeitsgruppen sowohl in TCG als auch in GlobalPlatform und können so Spezifikationen in Richtung ihrer Roadmaps lenken. Unterdessen signalisiert Arms Übernahme von Certus die vorgelagerte Integration von Secure-Boot-IP direkt in Cortex-M-Kerne, ein Schritt, der kostengünstige diskrete sichere Elemente im kostensensiblen IoT-Bereich marginalisieren könnte.

Marktführer für eingebettete Sicherheit

Infineon Technologies AG

NXP Semiconductors NV

STMicroelectronics NV

Microchip Technology Inc.

Samsung Electronics Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Infineon reservierte 200 Millionen EUR (220 Millionen USD) für die Erweiterung seines Werks in Regensburg und steigerte damit die Kapazität für Automotive-Sicherheitsmikrocontroller um 30 % für die UN-R155-Nachfrage. Die Produktion ist für das dritte Quartal 2027 geplant.

- Dezember 2025: NXP und TSMC begannen mit der gemeinsamen Entwicklung von 16-nm-Sicherheitselementen mit integrierten Post-Quanten-Beschleunigern und zielten auf Engineering-Muster im zweiten Quartal 2026 ab.

- November 2025: Qualcomm stellte den QCC5181-Bluetooth-Audio-SoC mit einer sicheren Einheit vor, die FIDO Device Onboard und gitterbasierten Schlüsselaustausch unterstützt; die Massenproduktion begann im Oktober 2025.

- Oktober 2025: STMicroelectronics und Stellantis gründeten ein Joint Venture im Wert von 150 Millionen USD zum Bau sicherer Fahrzeug-zu-Netz-Module, mit Produktion in STs Werk in Catania ab dem vierten Quartal 2026.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für eingebettete Sicherheit als die weltweiten Ausgaben für hardwareverankerte und begleitende Softwareschutzmaßnahmen, die dauerhaft in Mikrocontroller, Secure Elements, Trusted Platform Module oder vergleichbare Siliziumblöcke integriert sind, zusammen mit geräteseitiger Firmware, die kryptografische Funktionen, Authentifizierungs- und Secure-Boot-Funktionen in vernetzten Produkten aktiviert.

Ausschlüsse aus dem Geltungsbereich: Eigenständige Netzwerk-Appliances, hostbasierte Antivirus-Suiten und reine Cloud-Sicherheitsdienste fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Komponententyp

- Hardware

- Software

- Dienstleistungen

- Nach Anwendung

- Zahlung

- Authentifizierung

- Inhaltsschutz

- Andere Anwendungen

- Nach Endbenutzerbranche

- Automobil

- Gesundheitswesen

- Unterhaltungselektronik

- Telekommunikation

- Luft- und Raumfahrt sowie Verteidigung

- Andere Endbenutzerindustrien

- Nach Bereitstellung

- Vor-Ort

- Cloud

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Nigeria

- Ägypten

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Gespräche mit Chip-Anbietern, Tier-1-Modullieferanten, OEM-Firmware-Leitern, Compliance-Prüfern und regionalen Regulierungsbehörden halfen uns dabei, die Durchdringung von Anwendungsfällen, durchschnittliche Verkaufspreise und regulierungsbedingte Ersatzzyklen in Nordamerika, Europa, Asien-Pazifik und Lateinamerika zu verifizieren. Erkenntnisse aus diesen Interviews korrigierten frühe Volumenannahmen und klärten Adoptionsverzögerungen in der mittleren Preisklasse der Unterhaltungselektronik.

Desk Research

Wir haben maßgebliche, offene Datensätze wie die NIST IR 8259A-Leitlinien, die ETSI EN 303 645-Basisanforderungen, die UN R155-Cybersicherheitsregeln für die Automobilindustrie, Eurostat-Zollströme für sichere ICs und ENISA-Bedrohungslandschaftsnotizen ausgewertet, die anschließend mit Lieferdatenreihen von WSTS, IDC-Handset-Trackern und OICA-Fahrzeugproduktionszahlen abgeglichen wurden. Unsere Analysten extrahierten darüber hinaus Unternehmenserlösaufteilungen und Fertigungskapazitäten aus D&B Hoovers sowie Patentintensitätsindikatoren aus Questel, um Innovationsschwerpunkte zu kartieren. Eine ergänzende Auswertung von Jahresberichten, FCC-Einreichungen und Branchenverbands-Whitepapers rundete das Sekundärbild ab. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere Referenzen unterstützen die Datenvalidierung.

Marktgröße & Prognose

Wir haben ein Top-down-Modell entwickelt, das mit der jährlichen Produktion sicherer ICs, grenzüberschreitenden Handelswerten und dem Bestand vernetzter Geräte beginnt, die anschließend nach Anwendungspools (Zahlung, Authentifizierung, Inhaltsschutz) segmentiert werden. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Roll-ups und stichprobenartige ASP × Einheitenpaarungen verankern die Realität innerhalb akzeptabler Fehlerbandbreiten. Zu den Schlüsselvariablen zählen Stücklieferungen sicherer MCUs, durchschnittliche ASP-Erosionsraten, installierte Basis von IoT-Geräten, Elektrofahrzeugproduktion und regulatorische Compliance-Fristen. Eine multivariate Regression verknüpft diese Treiber mit historischen Markterlösen, bevor Szenariokurven (Basis, hohe Regulierung und Kostensenkung) die Ergebnisse für 2025–2030 projizieren. Datenlücken in aufstrebenden Regionen werden durch Prävalenzquoten aus vergleichbaren Geräteklassen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Modellierte Ergebnisse durchlaufen drei Runden der Anomalieerkennung, des Peer-Reviews und der Freigabe durch leitende Mitarbeiter. Abweichungen oberhalb vordefinierter Schwellenwerte lösen eine erneute Kontaktaufnahme mit ausgewählten Experten aus. Berichte werden jährlich aktualisiert, mit unterjährigen Anpassungen, wenn wesentliche Ereignisse wie Chip-Verbote oder neue Cyber-Gesetzgebung die Nachfragesignale verschieben.

Warum unsere Baseline für eingebettete Sicherheit Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Komponentenmischungen, Aktualisierungsrhythmen und Währungsbasen wählen, was die Gesamtwerte aufblähen oder verringern kann, bevor der Analyst überhaupt eine Prognose erstellt.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Serviceerlöse gebündelt werden, wie weit in der Lieferkette Gerätezahlen erfasst werden, die Behandlung von Einmalprogrammiergebühren sowie in einigen Studien die Nichtberücksichtigung der stark wachsenden Asien-Pazifik-Volumina. Mordor-Analysten verwenden 2025 als Ankerjahr und passen jeden Wert auf konstante USD von 2024 an, während mehrere Mitbewerber frühere Basisjahre oder breitere Cyber-Geltungsbereiche verwenden, die die Vergleichbarkeit verwischen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 9,25 Mrd. (2025) | Mordor Intelligence | - |

| USD 10,20 Mrd. (2024) | Global Consultancy A | Bündelt Gerätelebenszyklusdienste und Secure-Software-Lizenzgebühren |

| USD 5,60 Mrd. (2024) | Trade Journal B | Schließt cloudverbundene Module aus und verwendet eine begrenzte geografische Abdeckung |

| USD 7,40 Mrd. (2023) | Industry Association C | Älteres Basisjahr und langsamerer Aktualisierungsrhythmus |

Insgesamt zeigt der Vergleich, dass Mordor Intelligence eine ausgewogene, aktuelle Baseline bietet, die an transparente Variablen und wiederholbare Schritte geknüpft ist, und Entscheidungsträgern einen verlässlichen Ausgangspunkt für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Was treibt das aktuelle Wachstum des Marktes für eingebettete Sicherheit an?

Die schnelle IoT-Expansion, Cybersicherheitsmandate im Automobilbereich und neue Vorschriften wie der EU-Cyber-Resilience-Act treiben gemeinsam die Nachfrage nach hardware-verankertem Vertrauen und Lebenszyklusicherheitsdienstleistungen an.

Wie schnell wächst der Umsatz bei Lösungen für eingebettete Sicherheit?

Der Marktumsatz soll von 10,11 Milliarden USD im Jahr 2026 auf 15,95 Milliarden USD bis 2031 steigen, was einer CAGR von 9,54 % entspricht.

Welche Komponentenkategorie wächst am schnellsten?

Dienstleistungen, angetrieben durch Zertifizierungsberatung und Lebenszyklusmanagement-Abonnements, verzeichnen bis 2031 eine CAGR von 11,42 %.

Welche Rolle spielen Cloud-Bereitstellungen?

Die Cloud hielt 2025 einen Anteil von 57,52 % und wächst jährlich um 12,62 %, da verwaltete HSM-Instanzen elastische Kapazität und Compliance-Zertifizierungen bieten.

Warum beschleunigt sich die Nachfrage im Gesundheitswesen?

Der FDA-Leitlinienentwurf von 2024 fördert kryptografische Geräteidentität und sichere Updates und drängt medizinische Geräte mit einer CAGR von 10,22 % zu eingebetteten sicheren Elementen.

Welche Region verzeichnet das schnellste Wachstum?

Der Nahe Osten führt mit einer CAGR von 11,52 %, angetrieben durch Megaprojekte wie NEOM und neue Cybersicherheitsmandate in den Golfstaaten.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter kontrollieren knapp über die Hälfte des Umsatzes, was einen moderaten Konzentrationsgrad von 6/10 ergibt, inmitten zunehmender Aktivitäten von Hyperscalern und Startups.

Seite zuletzt aktualisiert am: