Marktgröße und Marktanteil für Server-Sicherheitslösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

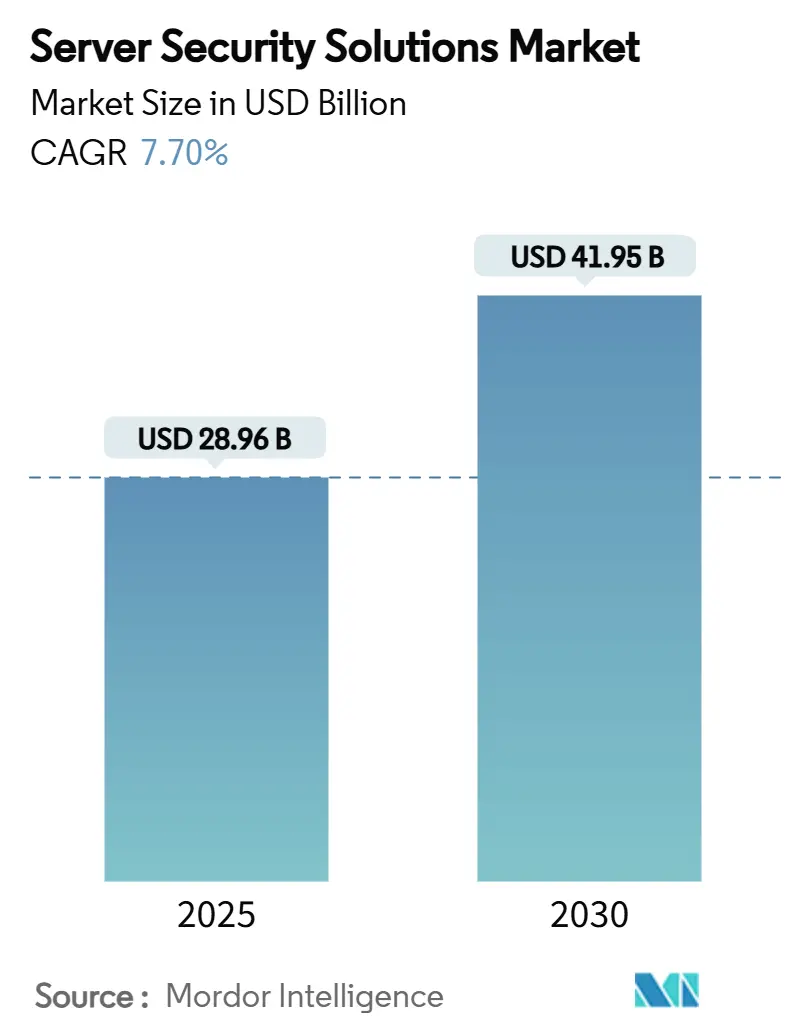

| Marktgröße (2025) | 28.96 Milliarden US-Dollar |

| Marktgröße (2030) | 41.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

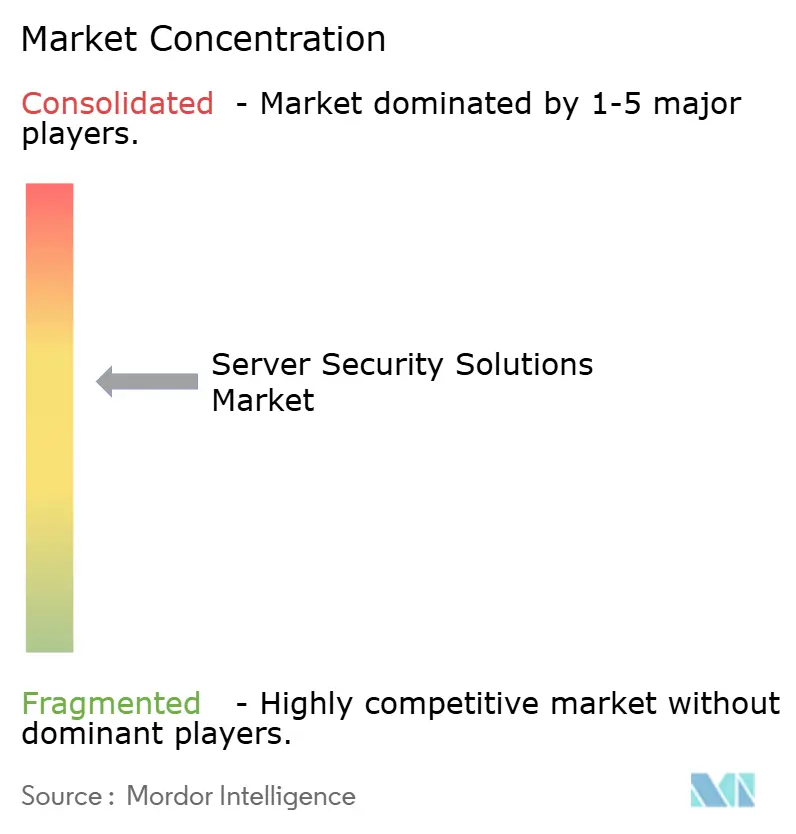

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Server-Sicherheitslösungen von Mordor Intelligence

Die Marktgröße für Server-Sicherheitslösungen erreichte im Jahr 2025 einen Wert von 28,96 Milliarden USD und wird bis 2030 voraussichtlich auf 41,95 Milliarden USD ansteigen, was einer CAGR von 7,7 % über den Zeitraum entspricht. Die zunehmende Digitalisierung kritischer Infrastrukturen, der starke Anstieg mehrschichtiger Ransomware-Kampagnen und die wachsende Lücke bei Cybersicherheitsfachkräften sind die primären Kräfte, die den Markt für Server-Sicherheitslösungen ausweiten. Verschärfte regulatorische Aufsicht, die rasche Einführung von Zero-Trust-Programmen und die Integration von Confidential-Computing-Funktionen in Server-Prozessoren stärken den Ausgabenschwung zusätzlich. Die Konsolidierung unter Plattformanbietern beschleunigt sich, da Unternehmen eine Tool-Rationalisierung anstreben, um Compliance-Kosten zu senken, die im Durchschnitt 3,5 Millionen USD pro Jahr betragen, und gleichzeitig Strafen für Nichteinhaltung zu vermeiden, die im Durchschnitt 9,4 Millionen USD betragen.[1]Ellen Messmer, „Kosten der regulatorischen Sicherheits-Compliance? Im Durchschnitt 3,5 Millionen USD,” networkworld.com Die Widerstandsfähigkeit des Marktes spiegelt den Wandel wider, Serverschutz nicht mehr als Compliance-Verpflichtung, sondern als unternehmerisches Risiko auf Vorstandsebene zu betrachten.

Wichtigste Erkenntnisse des Berichts

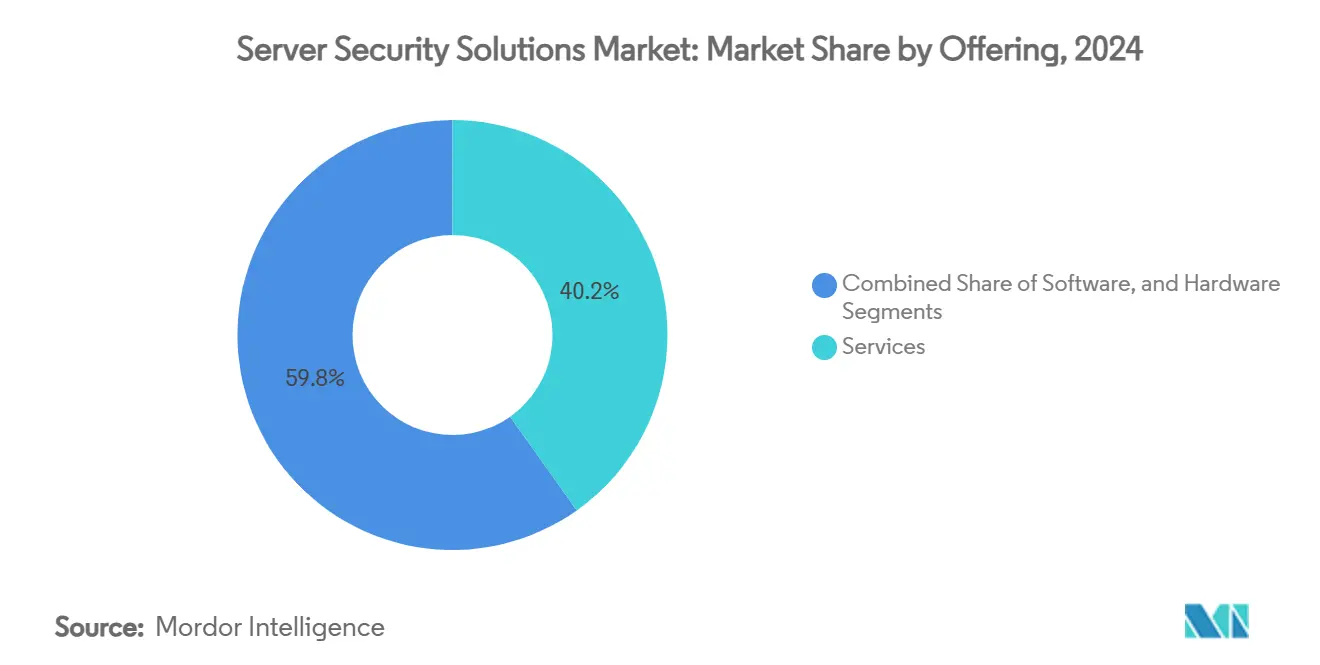

- Nach Angebot führten Dienstleistungen im Jahr 2024 mit einem Umsatzanteil von 40,2 %, während Managed-Security-Dienste bis 2030 voraussichtlich mit einer CAGR von 9,5 % wachsen werden.

- Nach Bereitstellungsmodus erfasste die Cloud-basierte Bereitstellung im Jahr 2024 einen Marktanteil von 64,3 % am Markt für Server-Sicherheitslösungen, und dieses Segment wird bis 2030 voraussichtlich mit einer CAGR von 11,1 % wachsen.

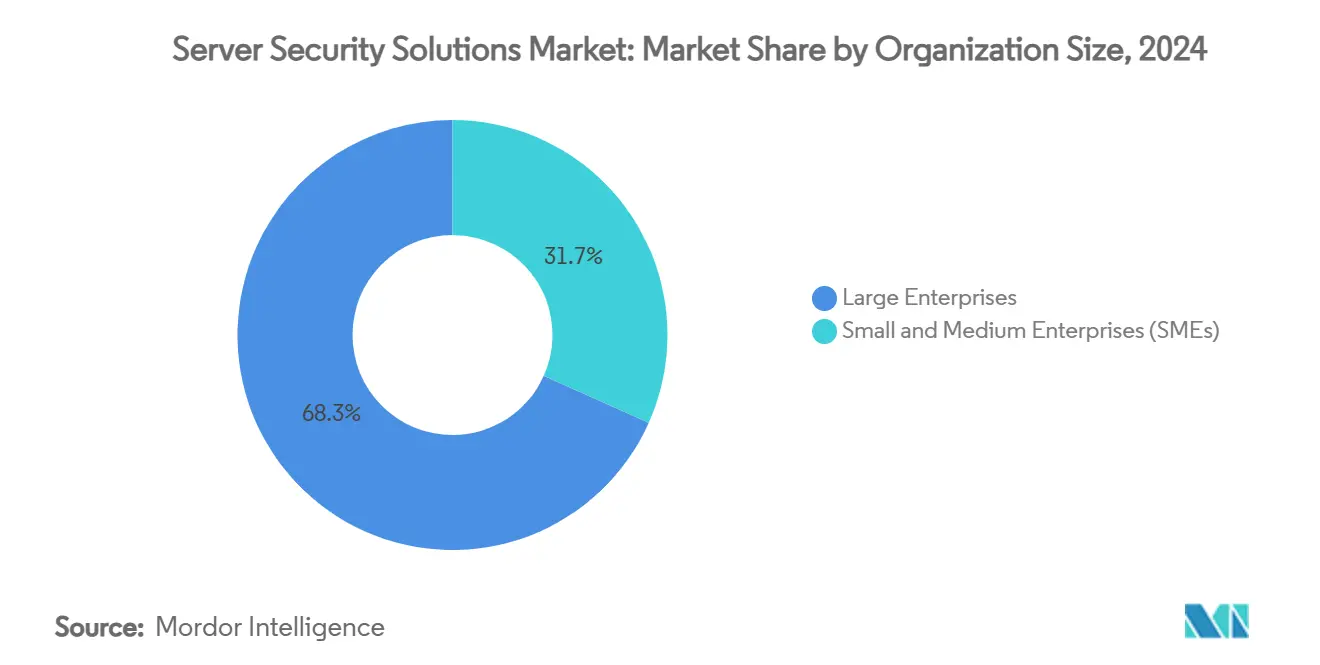

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2024 68,3 % des Umsatzpools, während kleine und mittlere Unternehmen die schnellste CAGR von 9,2 % bis 2030 verzeichnen werden.

- Nach Endverbrauchsbranche hielten Banken, Finanzdienstleistungs- und Versicherungsunternehmen im Jahr 2024 einen Ausgabenanteil von 27,1 %; das Gesundheitswesen ist das am schnellsten wachsende Segment mit einer CAGR von 10,8 % bis 2030.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 35,2 %, während Asien-Pazifik über den Prognosehorizont die stärkste CAGR von 11,2 % verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für Server-Sicherheitslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Ausweitung hybrider Cloud-Bereitstellungen erfordert einheitlichen Serverschutz | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Raffinesse und Häufigkeit von Ransomware-Angriffen auf kritische Server | +1.8% | Global, insbesondere Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende regulatorische Anforderungen an Datenschutz und Cybersicherheits-Compliance | +1.1% | EU (DSGVO), Nordamerika (SOX, HIPAA), Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Zero-Trust-Architektur in Großunternehmen | +0.9% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Integration von Confidential Computing zur sicheren Verarbeitung von Workloads | +0.7% | Nordamerika, EU, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Wechsel zu komponierbarer Infrastruktur, der die Nachfrage nach Ost-West-Datenverkehrsinspektion steigert | +0.5% | Nordamerika, EU, fortgeschrittene Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Ausweitung hybrider Cloud-Bereitstellungen mit Bedarf an einheitlichem Serverschutz

Hybride Umgebungen vergrößern die Angriffsfläche, indem Workloads über öffentliche und private Clouds verteilt werden, in denen inkonsistente Richtlinien vorherrschen. Fünfundneunzig Prozent der Unternehmen meldeten in den vergangenen 18 Monaten mindestens einen Cloud-Sicherheitsvorfall, der größtenteils auf Fehlkonfigurationen und schwache Workload-Kontrollen zurückzuführen war, was die Nachfrage nach Plattformen unterstreicht, die jeden Server an jedem Ort schützen. Komponierbare Infrastruktur vertieft diesen Bedarf, da die dynamische Ressourcenbereitstellung eine Sicherheitsdurchsetzung in Echtzeit erfordert. Unternehmen wechseln daher zu einheitlichen Lösungen, die den Ost-West-Datenverkehr überwachen und konsistente Richtlinien über gemischte Umgebungen hinweg anwenden.

Zunehmende Raffinesse und Häufigkeit von Ransomware-Angriffen auf kritische Server

Bedrohungsgruppen wie RansomHub konzentrieren ihre Angriffe auf Datendiebstahl und laterale Bewegung innerhalb von Serverumgebungen und umgehen dabei herkömmliche Erkennungstools. Die mittleren Lösegeldzahlungen steigen weiter an, da Angreifer hochwertige Gesundheits- und Finanzserver ins Visier nehmen. Der CrowdStrike-Ausfall im Jahr 2024, der Fortune-500-Unternehmen 5,4 Milliarden USD kostete, verdeutlichte das Geschäftskontinuitätsrisiko, das mit Server-Ausfallzeiten verbunden ist. Unternehmen investieren nun in redundanten Serverschutz und unveränderliche Backups.

Wachsende regulatorische Anforderungen an Datenschutz und Cybersicherheits-Compliance

Artikel 32 der DSGVO, HIPAA und neue SEC-Offenlegungsregeln erfordern nachweisbare Schutzmaßnahmen für die Vertraulichkeit, Integrität und Verfügbarkeit von Serversystemen. Die jährlichen Compliance-Ausgaben belaufen sich im Durchschnitt auf 5,47 Millionen USD, während die durchschnittlichen Strafen bei Nichteinhaltung 14,82 Millionen USD betragen, was die Konsolidierung hin zu Plattformen vorantreibt, die direkt mehreren Standards entsprechen.

Zunehmende Einführung von Zero-Trust-Architektur in Großunternehmen

Zero Trust beseitigt implizites Vertrauen in Rechenzentren, indem eine kontinuierliche Überprüfung von Identität, Gerät und Kontext vor der Gewährung von Serverzugang gefordert wird. Pilotbereitstellungen bei großen US-amerikanischen Banken reduzierten Vorfälle mit lateraler Bewegung und stärkten die Nachfrage nach Richtlinien-Engines, die mit Multi-Faktor-Authentifizierung und Mikrosegmentierungskontrollen integriert sind.[2]NIST, „Implementierung einer Zero-Trust-Architektur,” nist.gov Die Einführung beschleunigt sich in hybriden Architekturen, in denen statische Perimeter-Kontrollen versagen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Cybersicherheitsfachkräften verursacht Dienstleistungslücken | -1.4% | Global, besonders ausgeprägt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für fortschrittliche Server-Sicherheitslösungen für KMU | -0.8% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des Leistungsaufwands bei der inline-tiefen Paketinspektion | -0.6% | Global, kritisch in Hochleistungsrechenumgebungen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung von Sicherheitstelemetrie-Standards behindert plattformübergreifende Transparenz | -0.4% | Global, betrifft Multi-Anbieter-Umgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Cybersicherheitsfachkräften verursacht Dienstleistungslücken

Vier Millionen offene Cybersicherheitsstellen weltweit lassen 56 % der Unternehmen gegenüber Server-Sicherheitsrisiken exponiert, die aus unterbesetzten Teams resultieren. Managed-Security-Anbieter gleichen die Lücke teilweise aus, doch die starke Abhängigkeit von externem Fachpersonal birgt Aufsichts- und Kontinuitätsrisiken. Allein das Vereinigte Königreich muss jährlich 17.500 Fachkräfte hinzugewinnen, was das Ausmaß der Herausforderung verdeutlicht.

Hohe Anfangsinvestitionen für fortschrittliche Server-Sicherheitslösungen für KMU

Umfassende Server-Sicherheitsstacks erfordern erhebliche Lizenzierungs- und Professional-Service-Ausgaben, die KMU-Budgets belasten. Durchschnittliche jährliche Compliance-Kosten von 3,5 Millionen USD übersteigen viele KMU-IT-Budgets, obwohl das potenzielle Strafrisiko bei Nichteinhaltung von 9,4 Millionen USD Entscheidungsträger dazu zwingt, Risiken gegenüber Kosten abzuwägen. Anbieter reagieren mit verbrauchsbasierter Preisgestaltung und automatisierten Konfigurationen, um Einstiegshürden zu senken, doch die Einführung bleibt uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen profitieren vom Outsourcing-Momentum

Dienstleistungen hielten im Jahr 2024 mit 40,2 % den größten Anteil, da Unternehmen auf Managed Detection and Response sowie Beratungsleistungen zurückgriffen, um Fachkräftemangel zu überbrücken. Software-Plattformen, die Server-Antivirenprogramme, EDR, XDR, CSPM und CWPP umfassen, bilden den nächstgrößten Pool, angeführt von CrowdStrikes SaaS-Meilenstein von 1 Milliarde USD. Die Hardware-Nachfrage bleibt stabil, da Confidential-Computing-fähige Prozessoren den Schutz von Daten während der Verarbeitung verbessern.

Das Segment wächst, da Professional Services rund um Zero Trust, hybride Cloud-Integration und regulatorische Prüfungen schneller wachsen als Produktlizenzen. Allianzen zwischen Hardware-Anbietern und Software-Plattformen, wie Intel und führende CSPM-Anbieter, steigern die Differenzierung bei der sicheren Workload-Verarbeitung. Dienstleistungen untermauern daher den Plattformwert und beschleunigen den Markt für Server-Sicherheitslösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-basierte Abwehrmaßnahmen dominieren

Cloud-Modelle machten im Jahr 2024 64,3 % des Umsatzes aus, da Unternehmen einheitliche Richtlinien benötigen, die Workloads über hybride Umgebungen hinweg begleiten. CSPM-Tools reduzieren Fehlkonfigurationsvorfälle um bis zu 80 % und stärken die Präferenz für SaaS-Bereitstellung.[3]Tenable, „Was ist Cloud-Workload-Schutz (CWP)?” tenable.com On-Premise-Plattformen bleiben für luftgespaltene und regulierte Workloads bestehen.

Hybride Strategien gewinnen an Bedeutung, da Asien-Pazifik-Souveränitäts-Cloud-Rahmenwerke lokale Verarbeitung vorschreiben, während Vorstände weiterhin globale Skalierbarkeit schätzen. Anbieter integrieren identische Richtlinien-Engines über alle Bereitstellungstypen hinweg und gewährleisten so deterministische Kontrollen unabhängig vom Standort, was den Markt für Server-Sicherheitslösungen weiter in die Cloud-Ära treibt.

Nach Unternehmensgröße: Großunternehmen dominieren, KMU beschleunigen sich

Großunternehmen trugen im Jahr 2024 68,3 % der Ausgaben bei und nutzten Kapital und qualifizierte Teams, um Zero Trust und Confidential Computing in großem Maßstab einzusetzen. Die KMU-Ausgaben werden jedoch voraussichtlich mit einer CAGR von 9,2 % wachsen, da Angreifer ihren Fokus auf weniger gut geschützte Unternehmen intensivieren. Verbrauchsbasierte Lizenzierung und automatisierte Härtungsskripte helfen KMU, Sicherheitslücken zu schließen, ohne vollständige Sicherheitsteams einzustellen.

Die Marktgröße für Server-Sicherheitslösungen im KMU-Bereich wird voraussichtlich stetig wachsen, da Regulierungsbehörden ihre Aufsicht auf kleinere Datenverarbeiter ausweiten. Managed-Security-Abonnements, gebündelt mit Cloud-Infrastruktur, senken Einstiegshürden und werden die KMU-Einführung weiter vorantreiben.

Nach Endverbrauchsbranche: Finanzdienstleistungen führen, Gesundheitswesen wächst stark

BFSI-Organisationen hielten im Jahr 2024 27,1 % der Ausgaben, gestützt durch strenge Prüfpfade und hochwertige Daten, die mehrschichtige Abwehrmaßnahmen erfordern. Gesundheits-Workloads werden bis 2030 die schnellste CAGR von 10,8 % verzeichnen, da die Ausweitung elektronischer Patientenakten und medizinische IoT-Geräte die Angriffsfläche unter HIPAA-Schutzmaßnahmen vergrößern.

Confidential Computing und KI-gestützte Anomalieerkennung sprechen Biowissenschaftsforscher, die genomische Daten verarbeiten, besonders an. Regierungs-, Telekommunikations- und Fertigungssegmente erhöhen ebenfalls ihre Ausgaben, da die Betriebstechnologie mit der IT konvergiert und so die Nachfrage im breiteren Markt für Server-Sicherheitslösungen ausweitet.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 35,2 % des Umsatzes und profitierte von reifen Cybersicherheits-Ökosystemen und frühen Zero-Trust-Einführungen. Die Region trägt auch den größten Fachkräftemangel, was die Nutzung automatisierter Bedrohungsreaktions-Orchestrierung vorantreibt. Aufsehenerregende Sicherheitsvorfälle, einschließlich des CrowdStrike-Ausfalls, hielten die Aufmerksamkeit der Vorstände auf die Server-Resilienz gerichtet und vergrößerten die regionalen Budgets weiter.

Asien-Pazifik verzeichnete die schnellste prognostizierte CAGR von 11,2 % bis 2030, gestützt durch Souveränitäts-Cloud-Mandate, explosives Rechenzentrum-Wachstum und zunehmende Regulierung kritischer Infrastrukturen. Länder wie Australien, Japan und Indien beschleunigen die Einführung von Confidential Computing, um lokale Datenspeicherungsanforderungen mit globalen Cloud-Architekturen in Einklang zu bringen, was zusätzliche Server-Sicherheitsinvestitionen fördert.

Europa wird weiterhin durch die DSGVO-Durchsetzung angetrieben, die „angemessene technische und organisatorische Maßnahmen” für jeden Server vorschreibt, der personenbezogene Daten verarbeitet, und so nachhaltige Compliance-Investitionen erzwingt. Unterdessen verzeichnen Märkte im Nahen Osten und Afrika eine aufkommende Nachfrage im Zusammenhang mit nationalen Digitalisierungsagenden, sind jedoch aufgrund begrenzter regionaler Expertise noch stark auf Managed Security angewiesen.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf Plattformbreite, KI-gestützte Analysen und Integrationstiefe. CrowdStrike wurde der erste reine SaaS-Anbieter, der 1 Milliarde USD Umsatz überschritt, was die Nachfrage nach Single-Agent-Architekturen unterstreicht, die sowohl Endpunkte als auch Server schützen. Palo Alto Networks verfolgt weiterhin eine aggressive Übernahmestrategie, erwirbt Protect AI für 700 Millionen USD und prüft ein Angebot von 7 Milliarden USD für SentinelOne, um einheitliche Erkennungsfähigkeiten zu verbessern.[4]MacKenzie Sigalos, „Palo Alto Networks übernimmt Protect AI,” cnbc.com

Fortinet stärkt sich durch die Übernahme von Lacework und integriert Cloud-Workload-Abwehrmaßnahmen in sein Sicherheits-Framework, während Googles gemeldete Gespräche über eine Übernahme von Wiz für 23 Milliarden USD den Appetit der Hyperscaler auf Cloud-natives Posture-Management verdeutlichen. Start-ups, die sich auf Confidential Computing konzentrieren, wie Enclave Labs, gewinnen an Aufmerksamkeit, da Unternehmen serverseitige kryptografische Isolation zur Sicherung hochwertiger Daten während der Verarbeitung evaluieren. Die Marktkonsolidierung wird voraussichtlich anhalten, da Käufer End-to-End-Suiten gegenüber Einzelprodukten bevorzugen.

Eine Handvoll etablierter Anbieter kontrolliert gemeinsam weit mehr als die Hälfte des globalen Umsatzes, doch eine lebhafte Pipeline innovativer Herausforderer treibt die etablierten Anbieter zu kontinuierlicher Plattformerweiterung. Strategische Allianzen über Hardware- und Software-Stacks hinweg beschleunigen die Entwicklung serverspezifischer Schutzmaßnahmen, die aufkommende Ost-West-Bedrohungen adressieren.

Marktführer in der Branche für Server-Sicherheitslösungen

Trend Micro Incorporated

CrowdStrike Holdings, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Fortinet erzielte einen Q1-Umsatz von 1,54 Milliarden USD, ein Anstieg von 14 % im Jahresvergleich, mit einem Anstieg des Security-Operations-ARR um 30 %.

- Mai 2025: Palo Alto Networks steigerte den ARR für Sicherheitslösungen der nächsten Generation auf 5 Milliarden USD und schloss den Protect-AI-Deal für 700 Millionen USD ab.

- April 2025: CrowdStrike führte eine KI-gestützte Netzwerk-Schwachstellenbewertung für das Falcon Exposure Management ein und eliminierte dabei Hardware-Abhängigkeiten.

- März 2025: Google trat in fortgeschrittene Gespräche zur Übernahme von Wiz für 23 Milliarden USD ein, was die Absicht des Cloud-Giganten signalisiert, sein Sicherheitsportfolio auszubauen.

Globaler Berichtsumfang des Marktes für Server-Sicherheitslösungen

| Software (Server-Antivirenprogramme, EDR, XDR, CSPM, CWPP) |

| Hardware (HSMs, sichere Netzwerkkarten, Firewall-Appliances) |

| Dienstleistungen (Managed Security, Beratung, Integration) |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Fertigung und Industrie |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Angebot | Software (Server-Antivirenprogramme, EDR, XDR, CSPM, CWPP) | ||

| Hardware (HSMs, sichere Netzwerkkarten, Firewall-Appliances) | |||

| Dienstleistungen (Managed Security, Beratung, Integration) | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endverbrauchsbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Fertigung und Industrie | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Server-Sicherheitslösungen im Jahr 2025?

Die Marktgröße für Server-Sicherheitslösungen beträgt im Jahr 2025 28,96 Milliarden USD.

Welche Wachstumsrate wird für Server-Sicherheitslösungen bis 2030 prognostiziert?

Der Umsatz wird voraussichtlich mit einer CAGR von 7,7 % wachsen und bis 2030 41,95 Milliarden USD erreichen.

Welches Segment hält den größten Ausgabenanteil?

Dienstleistungen führen mit einem Umsatzanteil von 40,2 %, angetrieben durch die Nachfrage nach Managed- und Professional-Security-Angeboten.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 11,2 % wachsen, angetrieben durch Souveränitäts-Cloud-Mandate und den Ausbau von Rechenzentren.

Warum erhöhen KMU ihre Sicherheitsbudgets?

KMU sehen sich zunehmenden Ransomware-Angriffen und einer erheblichen Lücke zwischen Compliance-Kosten und Strafen bei Nichteinhaltung gegenüber, was neue Investitionen in Managed- und Cloud-basierte Schutzmaßnahmen fördert.

Wie differenzieren Anbieter ihre Server-Sicherheitsplattformen?

Anbieter integrieren KI-Analysen, einheitliche Richtlinien-Engines und Confidential-Computing-Unterstützung und verfolgen gleichzeitig Übernahmen, um umfassende End-to-End-Schutzsuiten anzubieten.

Seite zuletzt aktualisiert am: