Marktgröße und Marktanteil für Siliziumwafer für Leistungsbauelemente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

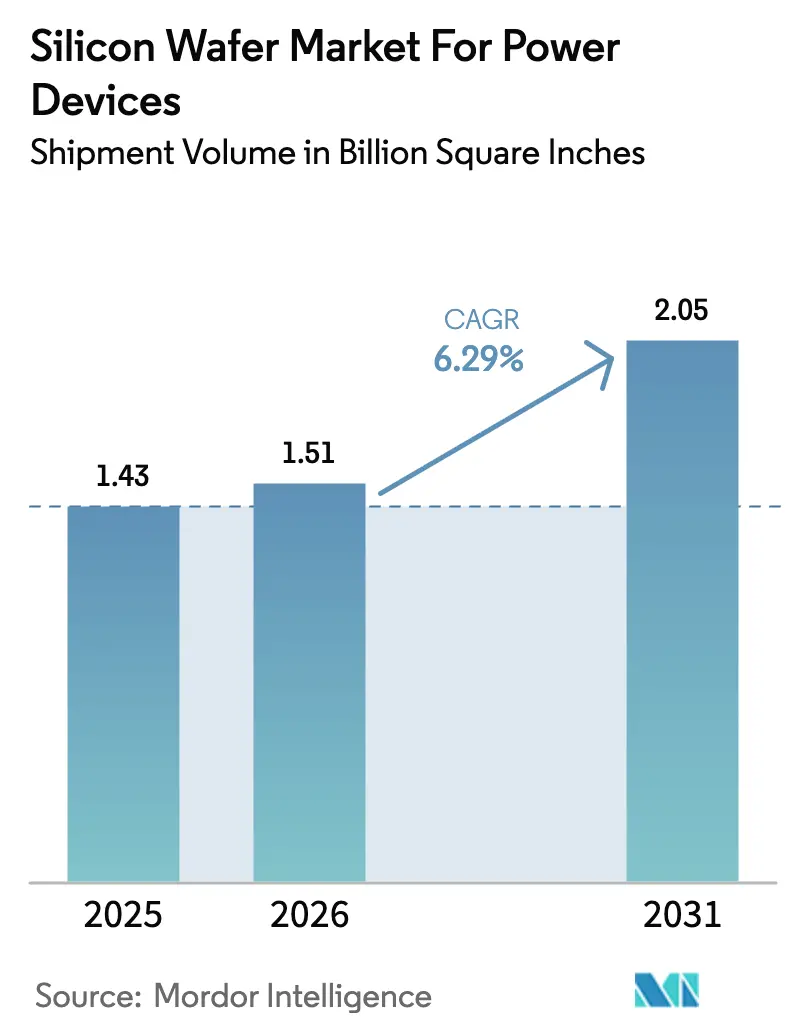

| Marktvolumen (2026) | 1.51 Billion Square Inches |

| Marktvolumen (2031) | 2.05 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Siliziumwafer für Leistungsbauelemente von Mordor Intelligence

Der Siliziumwafer-Markt für Leistungsbauelemente wurde im Jahr 2025 auf 1,43 Milliarden Quadratzoll bewertet und soll von 1,51 Milliarden Quadratzoll im Jahr 2026 auf 2,05 Milliarden Quadratzoll bis 2031 wachsen, bei einer CAGR von 6,29 % während des Prognosezeitraums von 2026 bis 2031. Das Wachstum wird durch die Elektrifizierung von Fahrzeugen, Aufrüstungen des Netzes für erneuerbare Energien und die stetige Umstellung industrieller Antriebe von mechanischer auf elektronische Leistungssteuerung getragen. Breitbandlückenmaterialien, strengere Exportvorschriften für epitaktische Anlagen und Substrate mit größerem Durchmesser gestalten die Lieferkettenstrategien neu, während der Kostensenkungsdruck integrierte Bauelementehersteller zur Rückwärtsintegration ermutigt. Der Siliziumwafer-Markt wird zusätzlich durch Preisschwankungen bei Polysilizium beeinflusst, die die Margen für polierte Wafer belasten, obwohl langfristige Verträge die Auswirkungen für erstklassige Lieferanten abmildern. Die Wettbewerbsintensität bleibt hoch, da Skalenvorteile bei 300-mm-Linien mit Lokalisierungsanreizen in Nordamerika und Europa zusammentreffen.

Wichtigste Erkenntnisse des Berichts

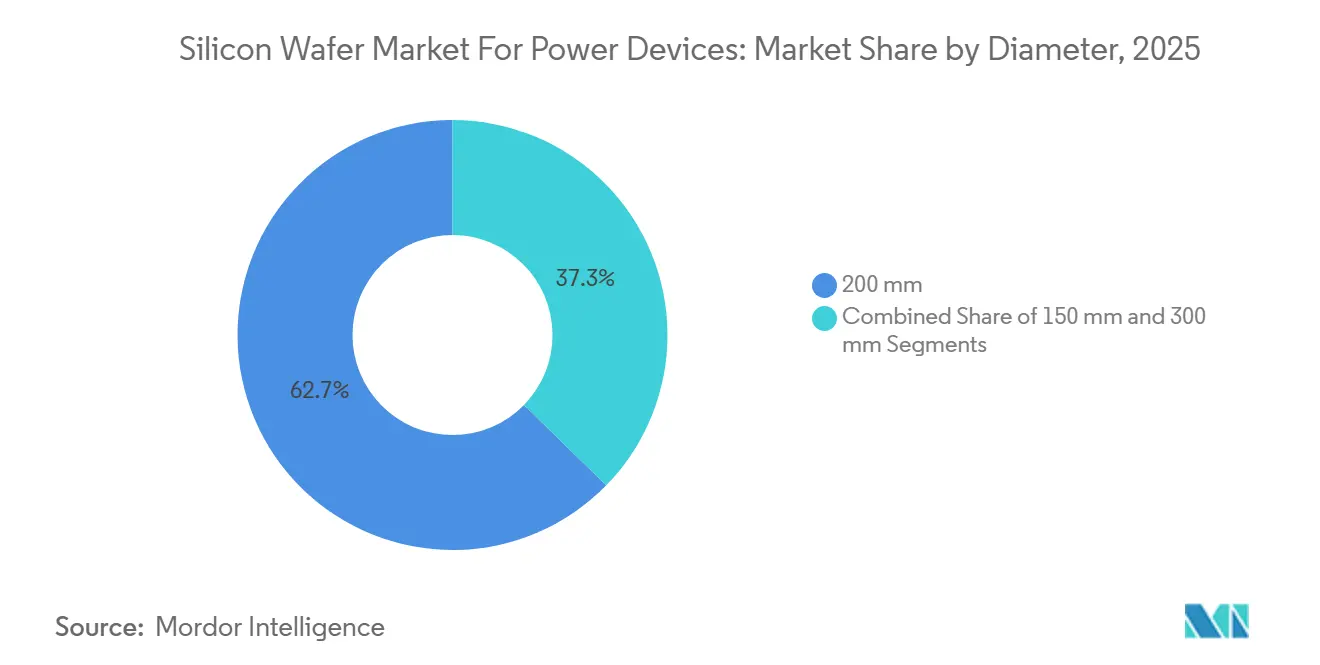

- Nach Durchmesser führten 200-mm-Substrate mit einem Marktanteil von 62,68 % im Jahr 2025, während 300-mm-Substrate bis 2031 voraussichtlich mit einer CAGR von 7,56 % wachsen werden.

- Nach Wafertyp entfielen auf epitaktische Produkte im Jahr 2025 64,39 % des Marktanteils, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 7,16 % wachsen werden.

- Nach Bauelementtyp hielten MOSFETs im Jahr 2025 einen Marktanteil von 46,78 %, während IGBTs voraussichtlich das höchste Wachstum mit einer CAGR von 7,65 % bis 2031 verzeichnen werden.

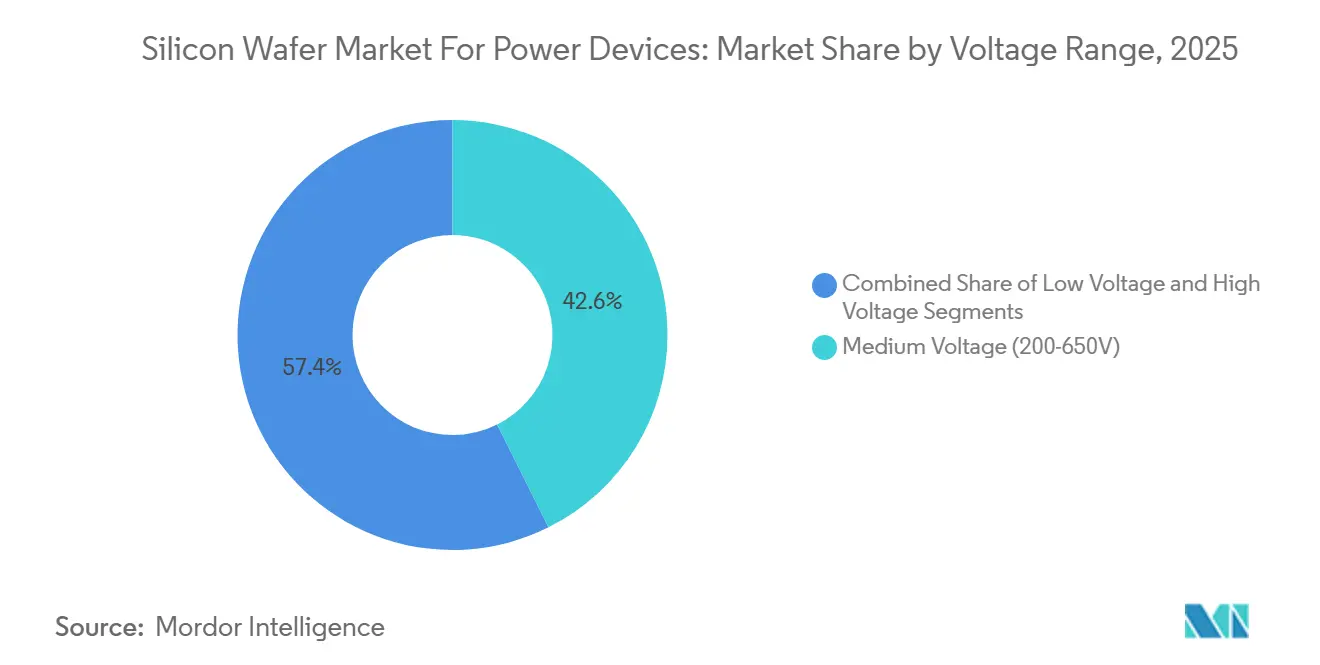

- Nach Spannungsbereich entfielen auf Mittelspannungswafer im Jahr 2025 42,63 % des Marktanteils, und Hochspannungssubstrate entwickeln sich bis 2031 mit einer CAGR von 7,82 %.

- Nach Endverwendung dominierten Automobilanwendungen im Jahr 2025 mit einem Marktanteil von 38,76 % und führten mit einer CAGR von 8,32 % über 2026–2031.

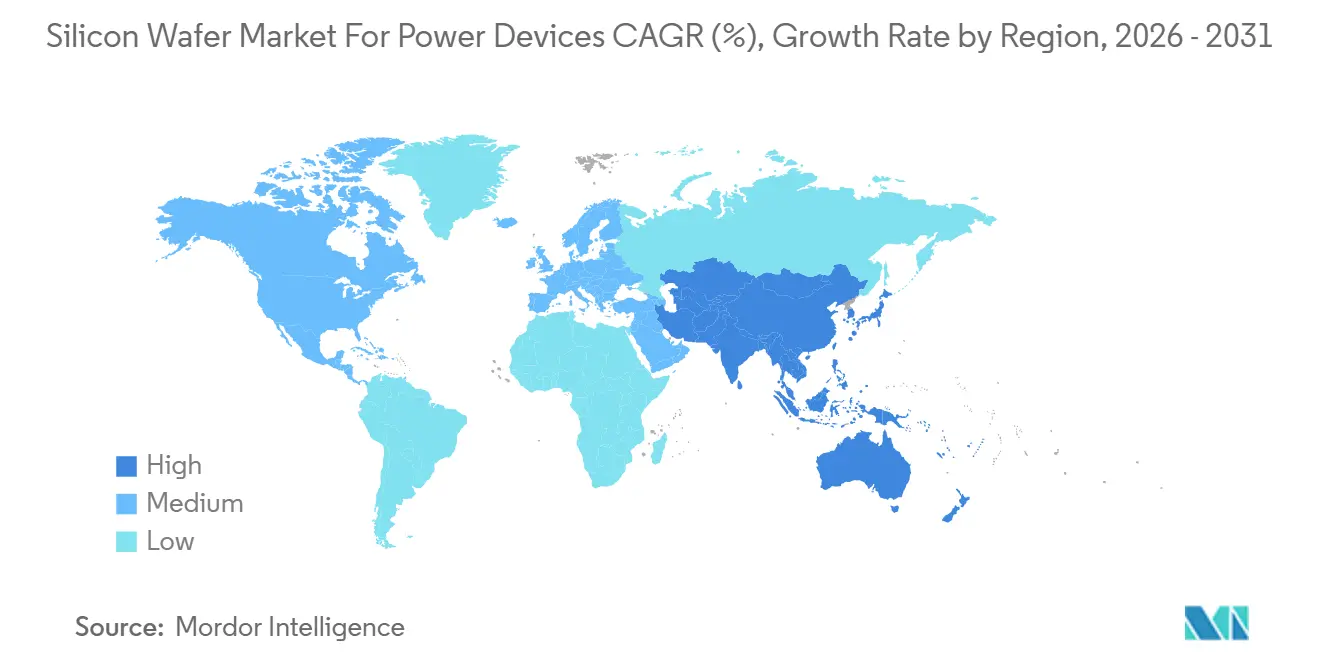

- Nach Region dominierte Asien-Pazifik mit einem Marktanteil von 69,98 % im Jahr 2025 und soll bis 2031 eine CAGR von 8,01 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Siliziumwafer für Leistungsbauelemente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub durch Elektrofahrzeuge für hocheffiziente Leistungsumwandlung | +1.8% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau erneuerbarer Energien treibt Hochspannungs-Wechselrichterwafer an | +1.2% | Global, angeführt von China, Indien, den Vereinigten Staaten und Deutschland | Langfristig (≥ 4 Jahre) |

| Umstieg auf 300-mm-Linien senkt Kosten pro Chip | +1.5% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Industrieautomatisierung und elektrifizierte Fabrikantriebe | +0.9% | Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Rückseitige Durchkontaktierungen auf dem Wafer ermöglichen ultradünne Automobilmodule | +0.7% | Europa, Nordamerika, Japan | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte In-situ-Metrologie zur Freisetzung latenter Epitaxiekapazität | +0.5% | Global, frühe Einführung in Japan, Taiwan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub durch Elektrofahrzeuge für hocheffiziente Leistungsumwandlung

Elektrofahrzeuge wechseln von 400-Volt- auf 800-Volt-Batterieplattformen, wodurch die Schnellladezeiten auf unter 20 Minuten verkürzt und die Kabelmasse reduziert wird. SiC-MOSFETs, die oberhalb von 20 kHz schalten, ersetzen mehrere Siliziumschalter, verkleinern passive Komponenten und senken die Gesamtkosten des Wechselrichters selbst bei einem Wafer-Aufpreis. Automobilhersteller in China, Europa und den Vereinigten Staaten integrieren die SiC-Bauelementeproduktion vertikal, um die Substratversorgung zu sichern und zusätzliche Margen zu erzielen, was das mehrjährige Wachstum der Wafernachfrage stärkt.[1]Hyundai Motor Group, „800-V-Batteriesystem und Ultraschnell-Ladetechnologie”, hyundaimotorgroup.com Die Internationale Energieagentur prognostiziert für 2026 Verkäufe von batteriebetriebenen Elektrofahrzeugen und Plug-in-Hybriden von 17 Millionen Einheiten, was etwa 50 Millionen Quadratzoll epitaktischer SiC-Wafer entspricht. Diese Nachfrage unterstützt die nachhaltige Expansion des Siliziumwafer-Marktes entlang der gesamten automobilen Wertschöpfungskette.

Ausbau erneuerbarer Energien treibt Hochspannungs-Wechselrichterwafer an

Solaranlagen im Versorgungsmaßstab und Offshore-Windkraftanlagen betreiben Gleichstrombusse mit Spannungen zwischen 1.000 und 1.500 Volt, was die Nennleistung von Leistungsbauelementen über 1.700 Volt hinaus treibt. Im Jahr 2025 fügte die Vereinigten Staaten 35 GW Solarkapazität und 12 GW Windkapazität hinzu, was sich in fast 80 Millionen Quadratzoll Hochspannungssubstraten für Wechselrichtermodule niederschlägt.[2]US-Energieinformationsverwaltung, „Monatsbericht Elektrische Energie Februar 2025”, eia.gov Schwellenmärkte wie Indien folgen diesem Trend durch jährliche Mehrigigawatt-Ziele, die jeweils mit Effizienzvorschriften für Wechselrichter verbunden sind, die SiC-Bauelemente begünstigen. Europäische Ausschreibungen schreiben nun strenge Grenzwerte für Oberschwingungsverzerrungen vor, was die Einführung von Dickschicht-Epitaxie-Wafern mit geringer Defektdichte weiter beschleunigt. Diese Maßnahmen stärken gemeinsam den Schwung des Siliziumwafer-Marktes in Hochspannungssegmenten.

Umstieg auf 300-mm-Linien senkt Kosten pro Chip

Der Wechsel von 200-mm- auf 300-mm-Wafer erhöht die nutzbare Fläche um mehr als das Doppelte, während die Reinraumkosten um etwa die Hälfte steigen, was nach Stabilisierung der Ausbeuten eine Reduzierung der Kosten pro Chip um 30–40 % ergibt. Der erste kommerziell qualifizierte 300-mm-SiC-Wafer erreichte eine vergleichbare Defektdichte wie 200-mm-Formate und bietet das 2,3-fache der Chipausbeute. Der Skalenvorteil verändert die Wettbewerbsdynamik, da frühe Anwender die Preise unterbieten und dennoch Margen über 35 % erhalten können. Normungsgremien verschärfen die Spezifikationen für Durchbiegung und Dicke, und fortschrittliche Metrologie mindert Ausbeuteverluste nun um zweistellige Prozentwerte, was einen klaren Weg zur Hochvolumenfertigung eröffnet.

Zunehmende Industrieautomatisierung und elektrifizierte Fabrikantriebe

Hersteller elektrifizieren Roboter, Fördersysteme und Servoantriebe im Streben nach Produktivität und Energieeinsparungen. Die weltweiten Roboterinstallationen erreichten im Jahr 2024 553.000 Einheiten, und jeder mehrachsige Antrieb verbraucht Si-basierte oder SiC-Chipfläche für Schaltelemente. Servowechselrichter mit Nennleistungen zwischen 400 und 690 Volt setzen zunehmend SiC-MOSFETs ein, um Wirkungsgrade über 98 % zu erzielen, was Kühllasten und Betriebskosten senkt. Staatliche Programme in China und Europa, die intelligente Fabrikaufrüstungen fördern, stimulieren indirekt die Wafernachfrage und halten den Siliziumwafer-Markt durch Investitionsgüterzyklen auf einem starken Aufwärtstrend.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Polysilizium-Ausgangsmaterial | -0.8% | Global, besonders ausgeprägt in Regionen mit begrenzter vertikaler Integration | Kurzfristig (≤ 2 Jahre) |

| CAPEX-Hürde von über 1 Milliarde USD für 200–300-mm-SiC-Waferfabriken | -1.2% | Global, schränkt Neueinsteiger in Nordamerika, Europa und Asien-Pazifik ein | Langfristig (≥ 4 Jahre) |

| Thermomechanische Durchbiegung bei 300-mm-SiC-Wafern senkt Ausbeuten | -0.6% | Asien-Pazifik, frühe Anwender in Nordamerika | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei Exportkontrollen für Epitaxiereaktoren der nächsten Generation | -0.5% | China, mit indirekten Auswirkungen auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Polysilizium-Ausgangsmaterial

Die Spotpreise für Polysilizium fielen von 30 USD pro kg Anfang 2023 auf 6–8 USD pro kg Ende 2024, was die Bruttomargen für polierte Wafer um bis zu acht Prozentpunkte komprimierte. Lieferanten, die an höhere langfristige Verträge gebunden waren, sahen sich Opportunitätskosten gegenüber, als Spotkäufer ihre Preise unterboten. Handelsinvestigationen wegen Dumping fügten Zollunsicherheiten hinzu, erhöhten das Beschaffungsrisiko und behinderten die kurzfristige Planung. Obwohl Lieferanten von Epitaxiequalität einen Teil der Schwankungen durch Aufschläge auffangen können, dämpft anhaltende Volatilität die Investitionsbereitschaft und kann Waferkapazitätserweiterungen in kostensensiblen Segmenten verlangsamen.

CAPEX-Hürde von über 1 Milliarde USD für 200–300-mm-SiC-Waferfabriken

Eine neue 200-mm-SiC-Anlage mit einer Kapazität von 100.000 Wafern pro Jahr erfordert heute mindestens 1 Milliarde USD. Selbst wenn staatliche Subventionen etwa 15 % der Projektkosten abdecken, muss das verbleibende Kapital steigende Zinsen und lange Lieferzeiten für Ausrüstungen überstehen.[3]US-Handelsministerium, „CHIPS- und Wissenschaftsgesetz-Förderpreise”, commerce.gov Kleinere Marktteilnehmer wenden sich daher Joint Ventures oder Lizenzierungen zu, die das Risiko streuen, aber die Margen verwässern. Die Finanzierungshürde verengt die Lieferantenbasis, erhöht die Wechselkosten für Kunden und verlangsamt die geografische Diversifizierung des Siliziumwafer-Marktes, bis weitere öffentlich-private Anreize entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Durchmesser: 300-mm-Substrate erschließen Skaleneffekte

Die 200-mm-Kategorie behielt im Jahr 2025 einen Anteil von 62,68 % am Siliziumwafer-Markt für Leistungsbauelemente, was die bestehende Fabrikinfrastruktur widerspiegelt, die für Bauelemente mittlerer Leistung kosteneffektiv bleibt. Die 300-mm-Klasse soll jedoch mit einer CAGR von 7,56 % wachsen, da Automobilzulieferer der ersten Ebene größere Chipzahlen pro Wafer fordern, um den Reinraumaufwand zu amortisieren. Frühe Produktionsläufe demonstrieren bereits die 2,3-fache nutzbare Chipanzahl bei vergleichbarer Defektdichte, was bestätigt, dass die Lernkurven steil genug sind, um die Größenvorteile des Siliziumwafer-Marktes bei größeren Durchmessern aufrechtzuerhalten.

Ausbeuteverluste durch thermomechanische Durchbiegung über 50 µm begrenzen noch die sofortige Masseneinführung, aber Normungsgremien treiben Dickenvariationsziele unter 2 µm. Rückseitige Ionenimplantation und optimierte Epitaxierezepte zeigen zweistellige Ausbeutesteigerungen, was darauf hindeutet, dass Volumen-Kipppunkte innerhalb von vier Jahren eintreten werden. Skalenführer, die die Durchbiegungskontrolle beherrschen, werden dauerhafte Kostenpositionen im gesamten Siliziumwafer-Markt halten.

Nach Wafertyp: Epitaktische Schichten treiben Leistungsdifferenzierung

Epitaktische Wafer erfassten im Jahr 2025 64,39 % des Marktanteils, gestützt durch die Migration zu Trench-Gate-MOSFETs, und sollen mit einer CAGR von 7,16 % wachsen. Präzise Dotierung und Dickengleichmäßigkeit ermöglichen geringeren Einschaltwiderstand und höhere Schaltgeschwindigkeiten – Eigenschaften, die für Antriebsstränge in Automobil- und Erneuerbare-Energien-Anwendungen unerlässlich sind. Die enge Integration zwischen Abscheidungsanlagen und KI-gestützter Metrologie erhöht die Anlagenauslastung nun von 75 % auf 85 %, was latente Kapazitäten freisetzt, die eine widerstandsfähige Größe des Siliziumwafer-Marktes im Premiumbereich unterstützen.

Polierte Substrate bleiben bei Dioden und herkömmlichen Thyristoren relevant, wo die Wertschwellen niedrig sind, der Margendruck jedoch durch Polysiliziumpreisschocks zunimmt. Lieferanten, die sowohl in polierten als auch in epitaktischen Segmenten tätig sind, mindern Risiken effektiv. Das nachhaltige Wachstum verlagert sich jedoch eindeutig in Richtung hochspezifizierter Epitaxie, was deren strategische Bedeutung innerhalb des breiteren Siliziumwafer-Marktes unterstreicht.

Nach Bauelementtyp: IGBT-Wachstum übertrifft MOSFET in Hochleistungssegmenten

MOSFETs hielten im Jahr 2025 einen Anteil von 46,78 % am Siliziumwafer-Markt für Leistungsbauelemente und bedienen Nieder- bis Mittelspannungssysteme, die ihre schnellen Schalteigenschaften nutzen. IGBTs sollen jedoch mit einer CAGR von 7,65 % wachsen, da sie eine robuste Kurzschlussfestigkeit über 1.200 Volt bieten, ideal für Industrieantriebe und große Traktionswechselrichter. Da Systemdesigner Schaltfrequenz, Durchlassverluste und Kosten abwägen, wird die Marktanteilsmischung des Siliziumwafer-Marktes im Fluss bleiben.

Presspack-Dioden und herkömmliche Thyristoren verlieren an Relevanz, aber die Nachfrage nach antiparallelen Dioden, die an jeden IGBT- oder MOSFET-Schalter gekoppelt sind, stabilisiert die Wafervolumina. Die Unterscheidung zwischen Hochspannungs-MOSFETs und IGBTs schwindet, da neue SiC-MOSFET-Generationen einen Einschaltwiderstand von 10 mΩ erreichen. Diese Entwicklung veranlasst Lieferanten, Co-Design-Dienste anzubieten, die Waferrezepte auf Endsystemziele abstimmen, und stärkt die Kundenbindung im gesamten Siliziumwafer-Markt.

Nach Spannungsbereich: Hochspannungssegment profitiert vom Ausbau erneuerbarer Energien

Mittelspannungssubstrate zwischen 200 und 650 Volt repräsentierten im Jahr 2025 42,63 % des Marktanteils, angetrieben durch Unterhaltungselektronik, Telekommunikation und leichte Industrieantriebe. Hochspannungswafer über 650 Volt wachsen schneller mit einer CAGR von 7,82 %, gestützt durch netzgekoppelte Solarwechselrichter und Windkonverter, die Sperrspannungen über 1.700 Volt erfordern. Wechselrichter-Effizienzvorschriften über 98,5 %, die von Regulierungsbehörden festgelegt werden, schaffen eine Nachfragebrücke, die SiC-Epitaxie weiter in die Massenproduktion zieht und die Größe des Siliziumwafer-Marktes für Leistungsbauelemente in Hochspannungsstufen erhöht.

Niederspannungswafer, typischerweise unter 200 Volt, spielen weiterhin eine Rolle bei der Stromverteilung in Rechenzentren und 48-Volt-Mildhybriden. Viele dieser Anwendungen wechseln jedoch zu GaN-auf-Silizium. Trends bei erneuerbaren Energien gestalten die Prioritäten im Spannungsbereich neu und erfordern Wafer der nächsten Generation, die dickere Epitaxieschichten mit akzeptabler Ausbeute in Einklang bringen, um im Siliziumwafer-Markt wettbewerbsfähig zu bleiben.

Nach Endverbrauchsbranche: Automobilelektrifizierung dominiert den inkrementellen Bedarf

Automobilanwendungen verbrauchten im Jahr 2025 38,76 % des Siliziumwafer-Marktes für Leistungsbauelemente und sollen bis 2031 mit einer CAGR von 8,32 % wachsen. Jedes batterieelektrische Fahrzeug integriert typischerweise SiC-Chipfläche in Traktionswechselrichtern, Bordladegeräten und DC-DC-Wandlern, was etwa 3 Quadratzoll Wafer pro Einheit entspricht. Die Skalierung der Elektrofahrzeugverkäufe vergrößert daher den Substratbedarf und festigt dieses Segment als primären Wachstumsmotor für den Siliziumwafer-Markt.

Industrieautomatisierung bleibt der zweitgrößte Nutzer, wobei die Fabrikelektrifizierung Servoantriebe zu höheren Schaltfrequenzen drängt. Erneuerbare Energien und großmaßstäbliche Speicherung umfassen einen hohen Teenageranteil, doch Netzmodernisierungsinitiativen deuten auf Aufwärtspotenzial hin. Haushaltsgeräte und Telekommunikations-Stromversorgungssysteme bilden den Rest der Nachfrage und wachsen mit stetigen, aber bescheidenen Raten. Das automobilgeführte Wachstum gibt daher den Takt für Kapazitätserweiterungen und Technologie-Roadmaps im gesamten Siliziumwafer-Markt vor.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Marktanteil von 69,98 % und soll bis 2031 eine CAGR von 8,01 % erzielen. Expansionsprogramme der National Silicon Industry Group in China, Japans Investitionen in 300-mm-Polierlinien und Südkoreas SiC-Kapazitätserweiterungen schaffen ein beeindruckendes Ökosystem, das den Siliziumwafer-Markt verankert. Staatliche Ziele für Robotik, Elektrofahrzeuge und erneuerbare Energien stärken die regionale Nachfrage weiter und stellen sicher, dass lokale Fabriken nahezu vollständig ausgelastet sind.

Nordamerika erlebt einen Investitionsschub, der durch CHIPS-Act-Anreize und Ziele zur Automobillokaliserung ausgelöst wird. Neue Anlagen in New York, North Carolina und Texas verringern die Importabhängigkeit, diversifizieren das Versorgungsrisiko und bringen fortschrittliche 300-mm-Prozesse näher an die Endmärkte. Das politische Umfeld der Region, kombiniert mit dem Zugang zu führenden Halbleiterausrüstungslieferanten, positioniert sie als glaubwürdigen sekundären Knotenpunkt im Siliziumwafer-Markt.

Europa nutzt den Europäischen Chips-Akt und strenge Fahrzeugemissionsvorschriften, um einen größeren Anteil an der globalen Leistungsbauelementeproduktion zu beanspruchen. Expansionsprojekte in Deutschland und Italien betonen SiC-Epitaxie und 300-mm-Silizium, unterstützt durch milliardenschwere öffentliche Förderung. Kollaborative Plattformen, die sich auf technisch bearbeitete Substrate und ultradünne Wafer konzentrieren, veranschaulichen Europas Strategie der technologischen Differenzierung statt Kostenführerschaft. Südamerika sowie der Nahe Osten und Afrika sind heute noch importorientiert, doch frühe Initiativen signalisieren langfristige Ambitionen, regionale Substratkompetenz aufzubauen.

Wettbewerbslandschaft

Der Siliziumwafer-Markt ist mäßig konzentriert. Große integrierte Bauelementehersteller wie Infineon, STMicroelectronics und onsemi integrieren rückwärts, um Wafer zu sichern und zusätzliche Margen zu erzielen, was die Chancen für reine Substrathersteller einschränkt. Die frühe Beherrschung der 300-mm-SiC-Produktion liefert einen Kostenvorteil von bis zu 40 %, der es Erstbewegern ermöglicht, Preisbenchmarks zurückzusetzen, ohne die Rentabilität zu beeinträchtigen.

Joint-Venture-Modelle verbreiten sich in Japan und Europa, da mittelgroße Lieferanten Kapital bündeln, um milliardenschwere Investitionshürden zu überwinden. Obwohl solche Allianzen das finanzielle Risiko senken, können sie die Entscheidungsfindung verlangsamen und die proprietäre Prozesskontrolle einschränken. Chinesische Marktteilnehmer, unterstützt durch inländische Subventionen, bauen 200-mm-SiC-Linien für kostensensible Märkte auf, stehen jedoch vor Exportkontrollherausforderungen bei fortschrittlichen Epitaxieanlagen, was die Durchdringung in Premium-Automobillieferketten einschränkt.

Der Innovationsfokus hat sich auf ultradünne und technisch bearbeitete Substrate verlagert. Demonstrationen von 20-µm-Silizium und Silizium-auf-Isolator-Wafern belegen, dass die Substratdicke den Einschaltwiderstand direkt halbieren und Wärmepfade verbessern kann, was monetarisierbare Vorteile auf Systemebene schafft. Anbieter, die anwendungsspezifische Wafer-Design-Unterstützung anbieten, werden zunehmend als strategische Partner statt als Rohstofflieferanten betrachtet – ein Trend, der langfristige Abnahmeverträge festigt und die Wechselkosten für Kunden erhöht.

Marktführer in der Branche für Siliziumwafer für Leistungsbauelemente

Shin-Etsu Chemical

SUMCO Corporation

GlobalWafers Co., Ltd.

SK Siltron Co., Ltd.

Soitec S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Wolfspeed gab die kommerzielle Qualifizierung eines 300-mm-SiC-Wafers mit einer Defektdichte unter 1 Defekt/cm² bekannt, was eine Reduzierung der Kosten pro Chip um 30–40 % ermöglicht.

- November 2025: STMicroelectronics verpflichtete sich zu 730 Millionen EUR (800 Millionen USD), um die SiC-Substratkapazität an seinem Standort in Catania, Italien, bis 2027 zu verdreifachen.

- September 2025: Infineon Technologies nahm die Produktion in seiner erweiterten Fabrik in Kulim, Malaysia, auf und fügte 200-mm-SiC-Kapazität für Automobil- und Industriebauelemente hinzu.

- Juli 2025: GlobalWafers erhielt eine CHIPS-Act-Förderung von 400 Millionen USD für den Bau einer 300-mm-Siliziumwaferfabrik in Sherman, Texas, mit einer geplanten Produktion ab 2028.

Globaler Marktberichtsumfang für Siliziumwafer für Leistungsbauelemente

Siliziumwafer sind dünne Scheiben aus Halbleitermaterial, hauptsächlich Silizium, die als Substrat für die Herstellung von Leistungsbauelementen verwendet werden. Diese Wafer dienen als Grundlage für die Herstellung verschiedener elektronischer Komponenten, darunter Dioden, MOSFETs und IGBTs, die für Leistungsmanagement und Energieumwandlungsanwendungen unerlässlich sind.

Der Bericht über den Siliziumwafer-Markt für Leistungsbauelemente ist segmentiert nach Durchmesser (150 mm, 200 mm und 300 mm), Wafertyp (poliert und epitaktisch), Bauelementtyp (IGBT, MOSFET, Diode, Thyristor), Spannungsbereich (Niederspannung, Mittelspannung und Hochspannung), Endverbrauchsbranche (Automobil, Industrie und Automatisierung, Erneuerbare Energien und Energiespeicherung, Verbraucher- und Haushaltsgeräteversorgung sowie Telekommunikations- und Infrastruktur-Stromversorgungssysteme) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Volumen (Quadratzoll) angegeben.

| 150 mm |

| 200 mm |

| 300 mm |

| Poliert |

| Epitaktisch |

| IGBT |

| MOSFET |

| Diode |

| Thyristor |

| Niederspannung (unter 200 V) |

| Mittelspannung (200–650 V) |

| Hochspannung (über 650 V) |

| Automobil |

| Industrie und Automatisierung |

| Erneuerbare Energien und Energiespeicherung |

| Verbraucher- und Haushaltsgeräteversorgung |

| Telekommunikations- und Infrastruktur-Stromversorgungssysteme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Durchmesser | 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Wafertyp | Poliert | |

| Epitaktisch | ||

| Nach Bauelementtyp | IGBT | |

| MOSFET | ||

| Diode | ||

| Thyristor | ||

| Nach Spannungsbereich | Niederspannung (unter 200 V) | |

| Mittelspannung (200–650 V) | ||

| Hochspannung (über 650 V) | ||

| Nach Endverbrauchsbranche | Automobil | |

| Industrie und Automatisierung | ||

| Erneuerbare Energien und Energiespeicherung | ||

| Verbraucher- und Haushaltsgeräteversorgung | ||

| Telekommunikations- und Infrastruktur-Stromversorgungssysteme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Leistungsbauelement-Substraten in Automobilanwendungen?

Das Automobilsegment soll bis 2031 mit einer CAGR von 8,32 % wachsen, da 800-Volt-Batteriearchitekturen die SiC-Einführung beschleunigen.

Was ist der wichtigste Kostenvorteil beim Wechsel auf 300-mm-Wafer?

Eine 2,25-fache Flächenvergrößerung liefert nach Stabilisierung der Ausbeuten bis zu 40 % niedrigere Kosten pro Chip und positioniert frühe Anwender für dauerhafte Preissetzungsmacht.

Warum gewinnen Hochspannungswafer in Systemen für erneuerbare Energien Marktanteile?

Netzgekoppelte Solar- und Windkonverter arbeiten heute bei 1.000–1.500 Volt, was Bauelemente mit einer Nennspannung von ≥ 1.700 Volt erfordert und die Anforderungen an Waferdicke und Epitaxie erhöht.

Welche Regionen dominieren heute die Substratfertigungskapazität?

Asien-Pazifik hält fast 70 % des globalen Volumens, obwohl Nordamerika und Europa unter CHIPS-orientierten Subventionsprogrammen Kapazitäten aufbauen.

Wie beeinflusst die Polysiliziumvolatilität Waferlieferanten?

Ein Rückgang von 30 USD auf 6–8 USD pro kg hat die Margen für Anbieter polierter Wafer stark belastet, was zu Kapazitätsanpassungen geführt und vertikal integrierte Produzenten begünstigt hat.

Welche Investitionsschwelle begrenzt Neueinsteiger in der SiC-Waferproduktion?

Der Bau einer 200-mm-SiC-Fabrik mit einer jährlichen Produktion von 100.000 Wafern erfordert mindestens 1 Milliarde USD – eine Hürde, die durch staatliche Anreize nur teilweise gemindert wird.

Seite zuletzt aktualisiert am: