Wafer Glas Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

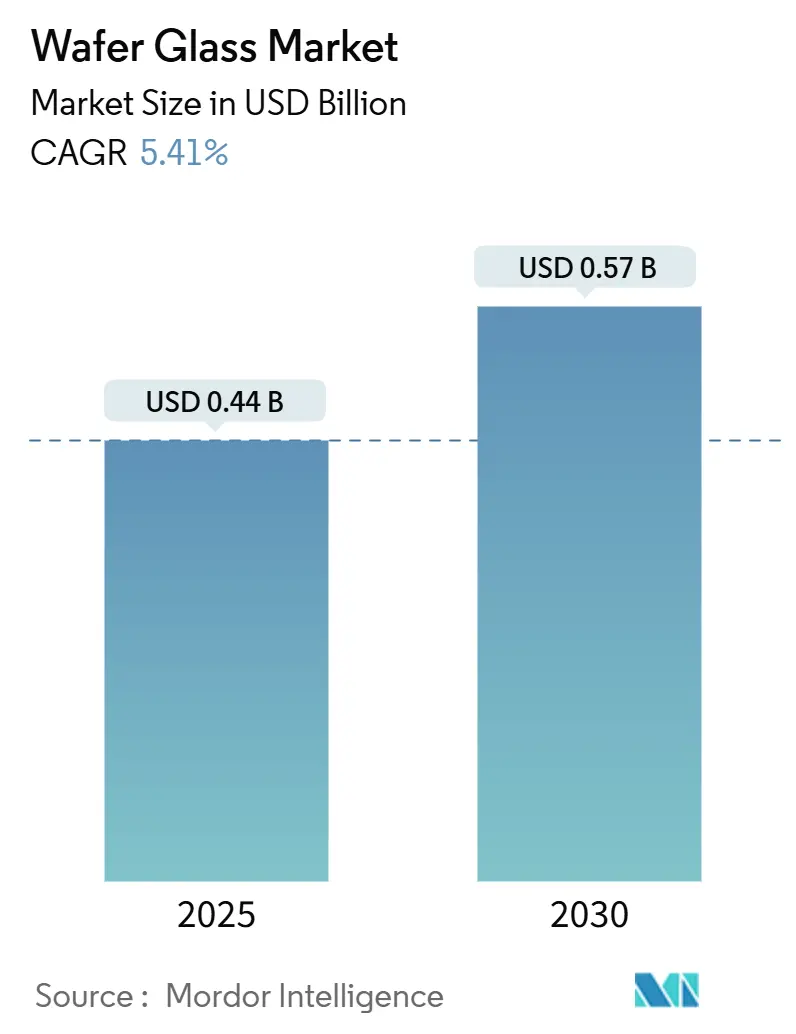

| Marktgröße (2025) | 0.44 Milliarden US-Dollar |

| Marktgröße (2030) | 0.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.41% CAGR |

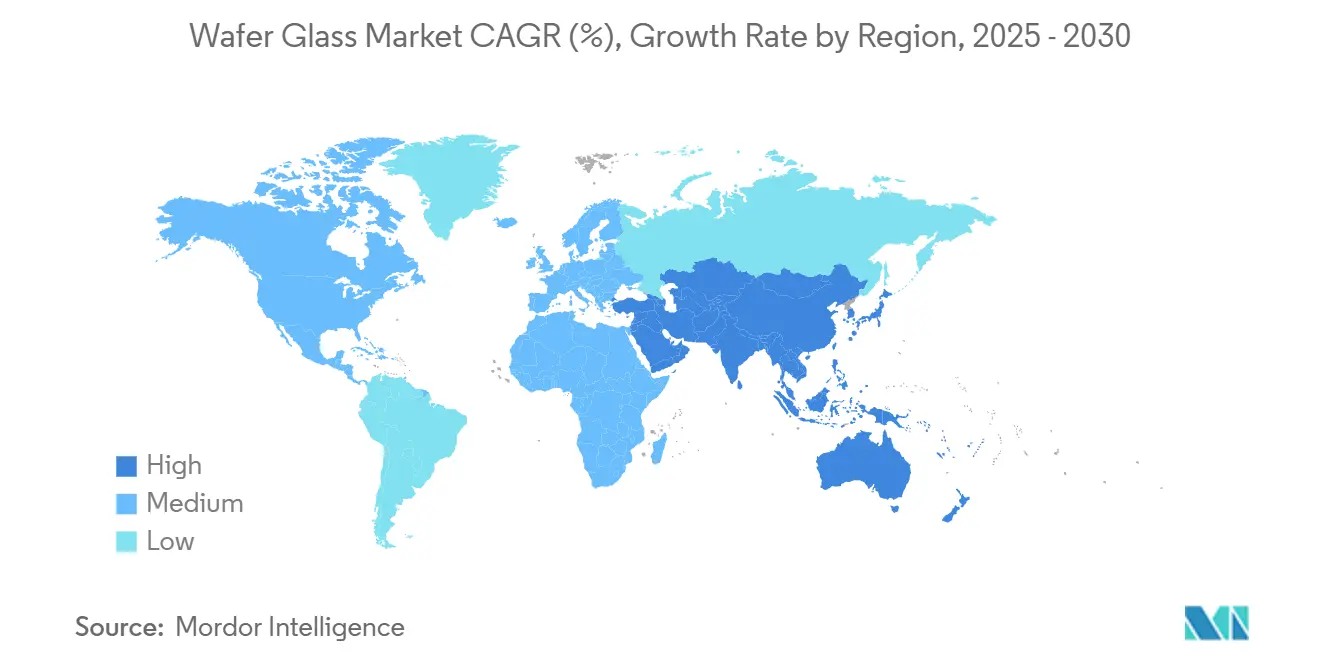

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

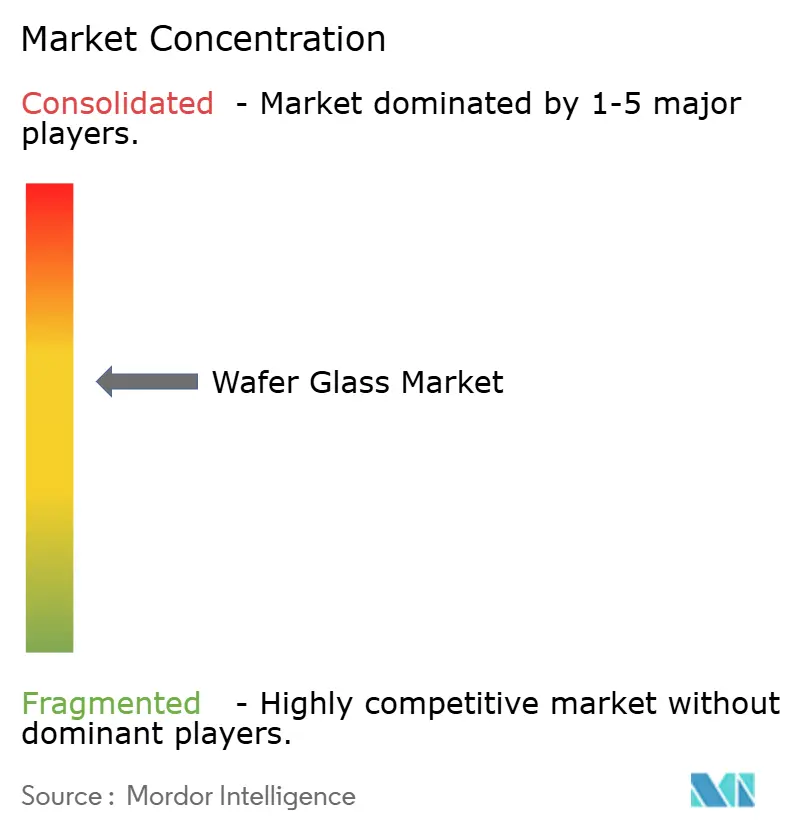

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wafer Glas Marktanalyse von Mordor Intelligence

Die Wafer Glas Marktgröße erreichte im Jahr 2025 USD 440 Millionen und wird voraussichtlich bis 2030 auf USD 570 Millionen ansteigen, was einer CAGR von 5,41 % über den Prognosezeitraum entspricht. Diese gemessene Expansion ist auf die zunehmende Einführung von Durchgangsglas-Vias, die wachsende Nutzung dieser in photonischen integrierten Schaltkreisen sowie auf politisch motivierte Lokalisierungsanreize in Nordamerika und Europa zurückzuführen. Intels Entscheidung im Jahr 2024, von organischen Laminaten auf Glassubstrate für Prozessoren der nächsten Generation umzusteigen, signalisierte einen strukturellen Wandel; die begrenzte 300-mm-Fertigungskapazität schränkt jedoch weiterhin die Massenproduktion ein. Regionale Förderprogramme wie der EU-Chips-Akt und der US-amerikanische CHIPS and Science Act erschließen neue Projekte, doch Lieferkettenrisiken im Zusammenhang mit ostasiatischen Borosilikat-Raffinerien bestehen weiterhin. Die Nachfragesichtbarkeit ist am stärksten bei MEMS-Sicherheitssensoren, faltbaren Verbraucheranzeigen und verlustarmen HF-Modulen für 5G, die jeweils auf die Hermetizität und dielektrische Stabilität des Materials angewiesen sind. Die Wettbewerbsintensität bleibt moderat, da SCHOTT, Corning und AGC gemeinsam etwa 60 % der Spezialkapazität kontrollieren, während kleinere Präzisionshersteller Nischen in kundenspezifischen Durchmessern und ultraverlustarmen Quarzwafern bedienen.

Wichtigste Erkenntnisse des Berichts

- Nach Glasmaterialtyp führte Borosilikat im Jahr 2024 mit einem Wafer Glas Marktanteil von 35,78 %, während Quarz und Quarzglas bis 2030 die schnellste CAGR von 6,51 % verzeichnen sollen.

- Nach Wafer-Durchmesser dominierte 200 mm im Jahr 2024 mit 42,31 % der Wafer Glas Marktgröße, während 300 mm voraussichtlich mit einer CAGR von 6,27 % wachsen wird, da die Bruchraten sinken.

- Nach Anwendung entfielen im Jahr 2024 39,67 % des Umsatzes auf MEMS und Sensoren, und Photonik sowie Optoelektronik werden bis 2030 die höchste prognostizierte CAGR von 6,59 % aufweisen.

- Nach Endverbraucherbranche dominierte die Unterhaltungselektronik im Jahr 2024 mit 43,91 % der Ausgaben, während das Gesundheitswesen und die Biotechnologie mit einer CAGR von 6,67 % aufgrund der Nachfrage nach Lab-on-Chip-Lösungen voranschreiten.

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum im Jahr 2024 53,78 % des Umsatzes, doch der Nahe Osten wird aufgrund der NEOM-Cluster-Investitionen Saudi-Arabiens die schnellste CAGR von 6,39 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Wafer Glas Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einführung von Durchgangsglas-Vias für hochdichte 3D-Verpackung | +1.2% | Taiwan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage durch MEMS-Sensoren in Fahrzeugsicherheitssystemen | +0.9% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Ausbau von 5G- und HF-Frontend-Modulen, die verlustarme Glasinterposer erfordern | +0.8% | China, Südkorea, Japan, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Ultradünnes flexibles Glas ermöglicht faltbare und tragbare Elektronik | +0.7% | Südkorea, China, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Entstehung glasbasierter photonischer integrierter Schaltkreise für KI-Beschleuniger | +1.0% | Vereinigte Staaten, Europa | Langfristig (≥ 4 Jahre) |

| Lokalisierungsanreize für Lieferketten von Halbleitermaterialien | +0.6% | Vereinigte Staaten, Kanada, Deutschland, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einführung von Durchgangsglas-Vias für hochdichte 3D-Verpackung

Durchgangsglas-Vias definieren die heterogene Integration neu, indem sie vertikale Verbindungsabstände von weniger als 10 µm unterstützen – eine Dichte, die organische Aufbausubstrate nicht erreichen können.[1]Intel Corporation, „Intel stellt Glassubstrate für fortschrittliche Verpackung der nächsten Generation vor”, intel.com Intels Roadmap für 2024 zielt auf eine 50-prozentige Reduzierung des Signalverlusts und eine zehnfache Steigerung der Verbindungsdichte ab, was Glas als bevorzugtes Medium für zukünftige Chiplet-Architekturen bestätigt. Taiwanesische Pilotlinien haben mit der Qualifizierung kleiner Lose begonnen, während der US-amerikanische Laserbohrspezialist LPKF 5-µm-Vias mit weniger als 2 % Verjüngung demonstrierte und die parasitäre Kapazität um 30 % gegenüber Siliziuminterposern senkte. Automobil- und Luft- und Raumfahrtlabore berichteten von Borosilikatstrukturen, die 1.000 Temperaturzyklen zwischen −40 °C und 125 °C ohne Delaminierung überstanden und damit Zuverlässigkeitsbedenken ausräumten. Infolgedessen wird die Einführungsdynamik voraussichtlich zunehmen, sobald die Kapazitätsengpässe bei 300 mm nachlassen.

Wachsende Nachfrage durch MEMS-Sensoren in Fahrzeugsicherheitssystemen

Obligatorische Funktionen für fortschrittliche Fahrerassistenzsysteme in Europa, China und den Vereinigten Staaten haben die Anzahl der MEMS-Sensoren pro Fahrzeug erhöht und die Nachfrage nach Glaskapselwafern, die eine hermetische Abdichtung gewährleisten, angekurbelt. Bosch meldete für 2024 einen Anstieg der Lieferungen um 18 % und verwies auf Glasgehäuse, die den Feuchtigkeitseintritt und die Drift über 10 Jahre um 40 % im Vergleich zu Keramikdeckeln reduzieren.[2]Bosch Sensortec, „Wachstum bei Automobil-MEMS-Sensoren”, bosch.com STMicroelectronics erzielte durch den Wechsel zu Glaskappen auf Wafer-Ebene eine 30-prozentige Höhenreduzierung bei Trägheitseinheiten und ermöglichte so schlankere Lenksäulenbaugruppen. Chinesische Vorschriften, die bis 2025 mindestens 12 MEMS-Sensoren in jedem neuen Elektrofahrzeug vorschreiben, stimulieren zusätzlich den regionalen Kapazitätsausbau, obwohl das Ausdünnen auf unter 500 µm nach wie vor mit Ausbeute-Einbußen verbunden ist.

Ausbau von 5G- und HF-Frontend-Modulen, die verlustarme Glasinterposer erfordern

Millimeterwellen-Funkgeräte erfordern einen Einfügungsverlust von unter 0,5 dB – ein Schwellenwert, den herkömmliche Laminate kaum erreichen. Eine MDPI-Studie aus dem Jahr 2024 zeigte, dass laminierte Glassubstrate bei 28 GHz einen Verlust von 0,3 dB erreichten, während die Modulkosten um 25 % gesenkt wurden, was Niedertemperatur-Einbrandkeramiken übertrifft.[3]MDPI, „Laminierte Glassubstrate für 5G-HF-Module”, mdpi.com Qualcomms Snapdragon X80-Modem nutzt Glasinterposer für seine Antennenabstimmungsnetzwerke und unterstreicht damit den Materialwert auf Smartphone-Ebene. Das südkoreanische Ministerium für Wissenschaft und IKT stellte 2024 USD 37,5 Millionen für Quarzwafer-Forschung und -Entwicklung bereit, und AGC verzeichnete einen Auftragsanstieg von 60 % für alkalifreies Glas für HF-Leistungsverstärker.

Ultradünnes flexibles Glas ermöglicht faltbare und tragbare Elektronik

Hersteller von Unterhaltungselektronik haben 30-µm-Glas als Decklinsen-Lösung für faltbare Smartphones validiert und dabei Biegeradien von weniger als 1,5 mm sowie eine Haltbarkeit von mehr als 200.000 Faltzyklen erreicht. Ultradünnes Glas unterstützt auch gebogene Wearable-Displays und akustische Module für Hearables, bei denen die hermetische Kapselung die Korrosion durch Schweiß unterdrückt. Schnelle Fortschritte bei Ionenaustausch-Härtungsverfahren haben die Biegefestigkeit erhöht, doch die Prozessfenster bleiben eng, was das Angebot auf eine Handvoll asiatischer Linien beschränkt. Diese Fortschritte stützen weiterhin die Premiumpreisgestaltung und stärken die strategische Rolle des Materials in Geräten der nächsten Generation.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verarbeitungszerbrechlichkeit und Wafer-Bruchraten bei Glas unter 200 µm | -0.8% | Taiwan, Südkorea, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von 300-mm-Glaswafer-Fertigungslinien | -0.6% | Globale Engpässe, insbesondere in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Herausforderungen durch thermische Ausdehnungsunterschiede bei der heterogenen Integration | -0.4% | Vereinigte Staaten, Europa, asiatisch-pazifische Zentren | Mittelfristig (2–4 Jahre) |

| Geopolitische Konzentration der Borosilikat-Lieferkette in Ostasien | -0.3% | Abhängige Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verarbeitungszerbrechlichkeit und Wafer-Bruchraten bei Glas unter 200 µm

Branchenbeobachtungen zeigen Bruchraten von über 15 % beim Schneiden und Bonden von Wafern dünner als 200 µm, was zu Ausschusskosten von bis zu USD 18 pro 200-mm-Wafer führt. Kantenabsplitterungen beim Laservereinzeln verursachen 60 % der Ausfälle, was Lieferanten dazu veranlasst, chemisch gehärtete Aluminosilikat-Qualitäten mit 40 % höherer Biegefestigkeit zu entwickeln, allerdings zu einem Preisaufschlag von 30 %. Plan Optiks Qualitätsdaten aus dem Jahr 2024 zeigten einen Anstieg der Rücksendungen gebrochener Wafer um 22 %, was Investitionen in automatisierte Inspektion und verstärkte Träger antreibt. Corning pausierte letztendlich die Entwicklung von ultradünnem Gorilla-Glas für die Halbleiterverpackung, da Ionenaustauschschritte mit Dickentoleranzanforderungen von ±2 µm in Konflikt stehen, was die Komplexität der Schließung der Bruchlücke unterstreicht.

Begrenzte Verfügbarkeit von 300-mm-Glaswafer-Fertigungslinien

Weniger als fünf kommerzielle Fertigungsstätten können 300-mm-Glaswafer mit Halbleitertoleranzen liefern, was die globale Kapazität auf weniger als 50.000 Wafer pro Monat begrenzt, verglichen mit mehr als 7 Millionen für Silizium. Intels USD-8,5-Milliarden-Erweiterung in Arizona wird Ende 2026 die 300-mm-Produktion pilotieren, doch die anfängliche Produktion ist für den internen Bedarf vorgesehen. Führende Auftragsfertiger in Taiwan und Südkorea evaluierten 2024 Glasinterposer, verschoben jedoch Volumenverpflichtungen aufgrund der weiterhin geringen Lieferantenvielfalt und Lieferzeiten von mehr als 24 Wochen. Da standardisierte Spezifikationen fehlen, fordert jeder Kunde individuelle Dicken und Wärmeausdehnungsbereiche, was Skaleneffekte mindert und Werkzeugqualifizierungszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Glasmaterialtyp: Borosilikat behält die Führung, während Quarz an Tempo gewinnt

Borosilikat machte im Jahr 2024 35,78 % des Umsatzes aus, was seinen Wärmeausdehnungskoeffizienten widerspiegelt, der dem von Silizium entspricht und die MEMS-Kapselung und Sensorverpackung vereinfacht. Die mit Borosilikat verbundene Wafer Glas Marktgröße wird voraussichtlich stetig wachsen, da Automobil- und Industrie-OEMs seine etablierte Lieferkette bevorzugen. Quarz und Quarzglas hingegen werden bis 2030 mit einer CAGR von 6,51 % zulegen, gestützt durch Designs photonischer integrierter Schaltkreise, die ultraniedrigen dielektrischen Verlust und Indexstabilität im Wellenlängenbereich von 1.260 nm bis 1.360 nm erfordern. Alkalifreies Glas, ursprünglich für TFT-LCD-Hintergrundbeleuchtungen qualifiziert, wechselt in OLED-Substrate, wo Alkaliionenmigration die Pixellebensdauer beeinträchtigen kann. Sowohl Corning als auch AGC haben 2024 zusätzliche Linien für flexible Displays hochgefahren. Aluminosilikat besetzt eine Premiumnische für implantierbare Sensoren und Luft- und Raumfahrtwandler dank seiner um 40 % höheren Biegefestigkeit. Sein Kostenaufschlag von 20 %–30 % dämpft jedoch seine breitere Attraktivität. Kalk-Natron-Glas bleibt hauptsächlich als Trägermaterial mit geringer Präzision in der Mikrofluidik erhalten.

Der sekundäre Schwung konzentriert sich auf Intels Forderung nach Borosilikat-Qualitäten mit einer Wärmeausdehnung unter 3,5 ppm/K, um Verwerfungen bei Chiplet-Panels größer als 50 mm × 50 mm zu begrenzen. Co-verpackte Optik verstärkt die Quarznachfrage, da eingebettete Wellenleiter eine Brechungsindexvarianz von weniger als 0,001 erfordern – eine Toleranz, die nur Quarzglas zuverlässig erreicht. Spezialformulierungen wie Phosphat- oder Chalkogenidglas machen weniger als 5 % des Wertes aus, finden aber Anklang in bioaktiven mikrofluidischen Beschichtungen und Infrarotoptiken und erweitern damit den Wafer Glas Marktfußabdruck in der Laborinstrumentierung. Insgesamt deuten diese Trends darauf hin, dass sich die Materialportfolios diversifizieren werden, auch wenn Borosilikat das Arbeitspferd der Branche bleibt.

Nach Wafer-Durchmesser: 200 mm dominiert, während 300 mm einen schrittweisen Aufstieg plant

Der 200-mm-Knoten erfasste im Jahr 2024 42,31 % des Wafer Glas Marktanteils und entspricht damit der installierten Basis von MEMS- und HF-Frontend-Linien, die ausgereifte Werkzeuge und gut verstandene Handhabungsprotokolle bevorzugen. Obwohl 200-mm-Substrate weiterhin die Produktion von Verbraucher-, Industrie- und Automobilsensoren unterstützen, wird das 300-mm-Format voraussichtlich eine CAGR von 6,27 % verzeichnen, abhängig von der Überwindung von Brüchen unter 200 µm und der Erweiterung der nutzbaren Kapazität über Pilotlinien hinaus. Von SEMI im Jahr 2024 ratifizierte Standards legen Ebenheitsgrenzen von ±2 µm für 300-mm-Wafer fest – ein Schwellenwert, der derzeit von weniger als fünf Lieferanten weltweit erfüllt wird, was die technische Hürde unterstreicht.

Die Migration von 200 mm auf 300 mm verspricht Kostenvorteile pro Die und höhere Ausbeute für großflächige Interposer, erfordert jedoch einen 18- bis 24-monatigen Requalifizierungszyklus für Klebstoffe, Schneiden und Metrologie. Auftragsfertiger, die Glasinterposer für Hochbandbreitenspeicher evaluieren, meldeten Verschiebungen auf 2026 und spiegelten damit den Versorgungsengpass wider. Ältere 150-mm-Linien bleiben relevant für Automobilradarfilter und Mikrofluidikchips, die kleinere Die-Abdrücke mit geringerer Kapitalintensität erfordern; Plan Optik verzeichnete 2024 einen Anstieg der 150-mm-Bestellungen um 12 %, der mit der Nachfrage nach Radarmodulen zusammenhängt. Nischen-100-mm- und kundenspezifische Durchmesser wie 125 mm bleiben für Prototypen-, Luft- und Raumfahrt- oder Spezialsensorproduktion bestehen, wo die Volumina nicht ausreichen, um dedizierte Automatisierung zu rechtfertigen.

Nach Anwendung: MEMS führt, Photonik wächst stark

MEMS und Sensoren machten im Jahr 2024 39,67 % des Wertes aus und nutzten die Feuchtigkeitsbarriere, optische Klarheit und die Übereinstimmung des Wärmeausdehnungskoeffizienten mit Silizium. Regulatorische Sicherheitsvorschriften in Europa und China stützen das anhaltende Wachstum bei MEMS-Einheiten und führen zu einer stabilen Nachfrage nach Borosilikat-Kappen. Das Segment Photonik und Optoelektronik wird bis 2030 voraussichtlich mit einer CAGR von 6,59 % wachsen, da Hyperscale-Rechenzentren co-verpackte Optik einsetzen und damit die Nutzung von Quarzglas-Wafern steigern. Die fortschrittliche Halbleiterverpackung, die Durchgangsglas-Vias und großflächige Interposer umfasst, wuchs 2024 um 14 %, angetrieben durch Pilotprogramme von Intel und TSMC. Ein schneller Hochlauf hängt jedoch von der Verfügbarkeit eines 300-mm-Angebots ab.

Wafer-Level-Packaging und Trägersubstrate für Fan-out-Prozesse wachsen, da 5G-Smartphones und Wearables Paketbauhöhen unter 0,4 mm erfordern. Mikrofluidik und Biochips bleiben eine wachstumsstarke Nische, da optische Detektion und chemische Inertheit die Auswahl von Glas gegenüber Polymer begünstigen. Dolomite Microfluidics verdoppelte 2024 die Lieferungen von Point-of-Care-Diagnosechips, was den wachsenden Anteil des Gesundheitswesens verdeutlicht. Aufkommende Hybridanwendungen wie LiDAR-Scannspiegel, die MEMS und Photonik integrieren, demonstrieren den wachsenden Anwendungsbereich von Glassubstraten in interdisziplinären Gerätearchitekturen.

Nach Endverbraucherbranche: Unterhaltungselektronik dominiert, Gesundheitswesen gewinnt an Dynamik

Die Unterhaltungselektronik machte im Jahr 2024 43,91 % des Umsatzes aus, angetrieben durch ultradünnes Glas in faltbaren Smartphones, gebogenen Wearables und echten kabellosen Ohrhörern. Samsungs Markteinführungen im Jahr 2024 präsentierten 30-µm-Decklinsen, die eine Kratzfestigkeit entsprechend der Mohs-Härte 6 bieten und gleichzeitig Faltradien unter 1,5 mm ermöglichen. Die Automobiladoption nimmt zu, da Fahrerassistenzvorschriften den Bedarf an glasversiegelten Sensoren steigern; jedes europäische Personenfahrzeug integriert nun mehrere Druck-, Trägheits- und Radarmodule, die in einem Glasgehäuse versiegelt sind. Industrie- und Fertigungsanwender verlassen sich auf Glas für Drucksensoren, die korrosiven Medien oder Temperaturen über 200 °C ausgesetzt sind, wobei Honeywell die Qualifizierung in chemischen Anlagen bestätigte.

Für das Gesundheitswesen und die Biotechnologie wird eine CAGR von 6,67 % prognostiziert, angetrieben durch Lab-on-Chip-Diagnostik, implantierbare Glukosemonitore und chirurgische Navigationsgeräte, die die Biokompatibilität und optische Klarheit von Glas nutzen. Die Luft- und Raumfahrt- sowie Verteidigungsindustrie nutzt strahlungsgehärtete Glaswafer für Satelliten-Lageregelungseinheiten und Raketenlenkung und reduziert damit Gewicht und Kosten im Vergleich zu faseroptischen Kreiseln. Telekommunikationsinfrastruktur und Energiemanagementsysteme vervollständigen das Spektrum und nutzen verlustarme Interposer zur Weiterleitung von HF-Signalen in 5G-Basisstationen und Netzsensoren. Insgesamt ergänzt die Expansion der Gesundheits- und Industrienischen die dominierende Elektronikbasis und dämpft die Zyklizität der Verbrauchernachfrage.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2024 53,78 % des Umsatzes aus, gestützt durch Taiwans Fan-out-Wafer-Level-Packaging-Kapazität, Japans Führungsrolle beim Präzisionsschleifen und Chinas MEMS-Sensorausbau. Taiwanesische Linien in Hsinchu und Tainan liefern den Großteil der weltweiten Umverteilungsschichtverarbeitung und verlassen sich auf Glasträger für den Umgang mit ultradünnen Dies. Nippon Electric Glass und AGC produzieren zusammen mehr als 40 % der weltweiten Borosilikat-Wafer und profitieren von jahrzehntelanger LCD-Substrat-Expertise, die eine Ebenheit von ≤1 µm bei 200-mm-Durchmesser-Wafern ermöglicht. Südkorea stellte 2024 USD 37,5 Millionen für Quarzwafer-Forschung und -Entwicklung bereit, was die öffentlich-private Absicht widerspiegelt, die Abhängigkeit von japanischen Vorleistungen zu reduzieren. Die chinesische Politik klassifizierte Glassubstrate als strategisch und veranlasste BOE und die Tunghsu Group, Pilotlinien für 200-mm-OLED-Kapselung und MEMS-Kappen zu betreiben. Indien und Australien bleiben im Anfangsstadium, positionieren Glas jedoch für Verteidigungs- und Bergbauautomatisierungssensoren.

Der Nahe Osten und Afrika werden bis 2030 voraussichtlich mit einer CAGR von 6,39 % wachsen, da Saudi-Arabien USD 1,2 Milliarden in seinen NEOM-Halbleiter-Hub investiert und die Vereinigten Arabischen Emirate die GlobalFoundries-Kapazität einschließlich potenzieller Glasinterposer-Linien ausbauen. Ägypten und Südafrika sind weiterhin auf Importe angewiesen und bedienen hauptsächlich akademische und Pilotbedürfnisse. Nordamerika erfasste 18 % des Umsatzes im Jahr 2024, gestützt durch die USD-39-Milliarden-Anreize des US-amerikanischen CHIPS and Science Act, die Intels Arizona-Pilot unterstützten und europäische Lieferanten anlockten, die US-Fertigungsstätten erkunden. Kanadas Nachfrage konzentriert sich auf den Luft- und Raumfahrtsektor, während Mexiko Glasträger in der Montage und im Testen verbraucht.

Europa trug im Jahr 2024 etwa 15 % des Umsatzes bei, angeführt von Deutschland, Frankreich und den Niederlanden, die von Automobil-MEMS und Photonik-Forschung und -Entwicklung profitierten. Ephos sicherte sich EUR 41,5 Millionen (USD 44,4 Millionen) für den Aufbau eines Glasphotonik-Piloten in den Niederlanden, was mit dem EUR-43-Milliarden-Chips-Akt (USD 46 Milliarden) übereinstimmt. STMicroelectronics' EUR-5-Milliarden-Erweiterung (USD 5,35 Milliarden) in Italien wird bis 2026 Glasinterposer für Automobilradar integrieren. Das Fraunhofer-Institut in Deutschland veröffentlichte Minderungspfade für thermische Ausdehnungsunterschiede und hob Polymerpuffer als kurzfristiges Mittel hervor. Das Vereinigte Königreich und Frankreich konzentrieren sich auf Verteidigungsanwendungen, während Russland mit Importbeschränkungen für Werkzeuge konfrontiert ist. Südamerika bleibt unter einem Anteil von 3 % und ist für Automobil- und Medizinprototypen auf Importe angewiesen.

Wettbewerbslandschaft

Der Wafer Glas Markt weist eine moderate Konzentration auf, wobei SCHOTT, Corning und AGC etwa 60 % der Spezialkapazität kontrollieren. Kundenspezifische Geometrien und ultraverlustarmes Quarz bleiben jedoch fragmentiert. SCHOTTs Übernahme der Halbleiterglas-Assets von Hoya im Jahr 2023 erweiterte den Zugang zu MEMS-Kappen und photonischen Wafern und nutzte die ophthalmologische Expertise für eine Oberflächenrauheit unter 1 µm. Corning konzentriert sich auf Display-Qualitäts- und Photoniksubstrate, nachdem die Entwicklung von ultradünnem Gorilla-Glas für die Verpackung aufgrund von Toleranzkonflikten pausiert wurde. AGC skalierte alkalifreie Linien für flexible OLED-Hersteller und Telekommunikations-HF-Module und hob die Lieferprognose für 2025 an.

Zweitrangige Lieferanten, darunter Plan Optik und TECNISCO, differenzieren sich durch schnelles Prototyping, nicht standardmäßige Durchmesser und geätzte Hohlraumwafer für biomedizinische Anwendungen; Plan Optik verzeichnete 2024 einen Anstieg der kundenspezifischen Bestellungen um 22 %. Der aufstrebende Akteur Ephos zielt auf glasbasierte photonische integrierte Schaltkreise ab und erhielt EUR 41,5 Millionen Finanzierung, um etablierte Siliziumphotonik-Lieferanten herauszufordern, indem Laser direkt in Glas eingebettet werden. Das Technologierennen konzentriert sich auf die Ausbeute von Durchgangsglas-Vias, wobei LPKFs Laser-Mikrovia-Prozess 5-µm-Durchmesser mit 2 % Verjüngung erreicht und potenziell eine um Größenordnungen höhere Verbindungsdichte ermöglicht. Intels vertikale Integration könnte die Versorgungsbilanzen verändern, wenn überschüssige 300-mm-Produktion nach 2027 kommerzialisiert wird. Kapitalbarrieren von mehr als USD 100 Millionen pro Greenfield-Fertigungsstätte, kombiniert mit konzentriertem Prozess-Know-how, dämpfen die Geschwindigkeit neuer Marktteilnehmer und stützen moderate Margen.

Marktführer im Wafer Glas-Bereich

SCHOTT AG

Corning Incorporated

AGC Inc.

Nippon Electric Glass Co., Ltd.

Plan Optik AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Intel schloss die Werkzeuginstallation an seiner Arizona-Glassubstrat-Pilotlinie ab und begann mit Engineering-Los-Läufen von 300-mm-Wafern mit dem Ziel der Qualifizierung für fortschrittliche Verpackungsabläufe bis Mitte 2026.

- August 2025: Ephos sicherte sich EUR 41,5 Millionen (USD 44,4 Millionen) aus dem Europäischen Chips-Akt-Fonds für den Aufbau einer niederländischen Pilotanlage für glasbasierte photonische integrierte Schaltkreise für Hyperscale-Rechenzentren.

- Mai 2025: Corning und Applied Materials starteten eine gemeinsame Forschungs- und Entwicklungsinitiative im Wert von USD 120 Millionen in New York zur Entwicklung eines ionenaustauschfreien Härtungsverfahrens für 300-mm-Glassubstrate, mit geplanter Pilotproduktion für 2027.

- Februar 2025: SCHOTT eröffnete in Mainz, Deutschland, eine dedizierte 200-mm-Aluminosilikat-Glaswafer-Linie und erweiterte die Jahreskapazität um 180.000 Wafer zur Unterstützung von Programmen für implantierbare medizinische Sensoren.

Berichtsumfang des globalen Wafer Glas Markts

Der Wafer Glas Marktbericht ist segmentiert nach Glasmaterialtyp (Borosilikat, Quarz/Quarzglas, Alkalifreies Glas, Aluminosilikat, Kalk-Natron-Glas, Sonstiger Glasmaterialtyp), Wafer-Durchmesser (100 mm, 150 mm, 200 mm, 300 mm, Sonstiger Wafer-Durchmesser), Anwendung (MEMS und Sensoren, Fortschrittliche Halbleiterverpackung, Wafer-Level-Packaging, Mikrofluidik und Biochips, Photonik und Optoelektronik, Sonstige Anwendung), Endverbraucherbranche (Unterhaltungselektronik, Automobilindustrie, Industrie und Fertigung, Gesundheitswesen und Biotechnologie, Luft- und Raumfahrt sowie Verteidigung, Sonstige Endverbraucherbranche) und Geografie (Nordamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Borosilikatglas |

| Quarz / Quarzglas |

| Alkalifreies Glas |

| Aluminosilikatglas |

| Kalk-Natron-Glas |

| Sonstiger Glasmaterialtyp |

| 100 mm |

| 150 mm |

| 200 mm |

| 300 mm |

| Sonstiger Wafer-Durchmesser |

| MEMS und Sensoren |

| Fortschrittliche Halbleiterverpackung (Durchgangsglas-Vias, Interposer) |

| Wafer-Level-Packaging / Trägersubstrate |

| Mikrofluidik und Biochips |

| Photonik und Optoelektronik |

| Sonstige Anwendung |

| Unterhaltungselektronik |

| Automobilindustrie |

| Industrie und Fertigung |

| Gesundheitswesen und Biotechnologie |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranche |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Glasmaterialtyp | Borosilikatglas | ||

| Quarz / Quarzglas | |||

| Alkalifreies Glas | |||

| Aluminosilikatglas | |||

| Kalk-Natron-Glas | |||

| Sonstiger Glasmaterialtyp | |||

| Nach Wafer-Durchmesser | 100 mm | ||

| 150 mm | |||

| 200 mm | |||

| 300 mm | |||

| Sonstiger Wafer-Durchmesser | |||

| Nach Anwendung | MEMS und Sensoren | ||

| Fortschrittliche Halbleiterverpackung (Durchgangsglas-Vias, Interposer) | |||

| Wafer-Level-Packaging / Trägersubstrate | |||

| Mikrofluidik und Biochips | |||

| Photonik und Optoelektronik | |||

| Sonstige Anwendung | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Automobilindustrie | |||

| Industrie und Fertigung | |||

| Gesundheitswesen und Biotechnologie | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Sonstige Endverbraucherbranche | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wafer Glas Markt im Jahr 2025 und welches Wachstum wird bis 2030 erwartet?

Die Wafer Glas Marktgröße erreichte im Jahr 2025 USD 440 Millionen und wird voraussichtlich bis 2030 auf USD 570 Millionen steigen, was einer CAGR von 5,41 % entspricht.

Welcher Glasmaterialtyp dominiert derzeit die kommerzielle Nachfrage?

Borosilikatglas führt mit einem Anteil von 35,78 %, da seine Wärmeausdehnung mit Silizium übereinstimmt und die MEMS- und Sensorverpackung vereinfacht.

Welche Anwendungen werden bis 2030 das schnellste Umsatzwachstum vorantreiben?

Photonik und Optoelektronik werden voraussichtlich die höchste CAGR von 6,59 % verzeichnen, da Rechenzentren co-verpackte Optik auf Glassubstraten einsetzen.

Warum ist die Einführung von 300 mm bei Glaswafern langsamer als bei 200 mm?

Weniger als fünf Fertigungsstätten weltweit können 300-mm-Glaswafer mit Halbleitertoleranzen liefern, und Bruchraten unter 200 µm übersteigen 15 %, was den Hochlauf verlangsamt.

Welche Region hält den größten Anteil und welche wächst am schnellsten?

Der asiatisch-pazifische Raum hielt im Jahr 2024 53,78 % des Umsatzes, während der Nahe Osten voraussichtlich mit der schnellsten CAGR von 6,39 % wachsen wird, angetrieben durch Investitionen aus Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Wer sind die führenden Lieferanten von Spezialglasscheiben heute?

SCHOTT, Corning und AGC kontrollieren gemeinsam etwa 60 % der globalen Spezialwafer-Kapazität, während Plan Optik und TECNISCO kundenspezifische Nischen bedienen.

Seite zuletzt aktualisiert am: