Marktgröße und Marktanteil des US-amerikanischen Halbleiter-Siliziumwafer-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

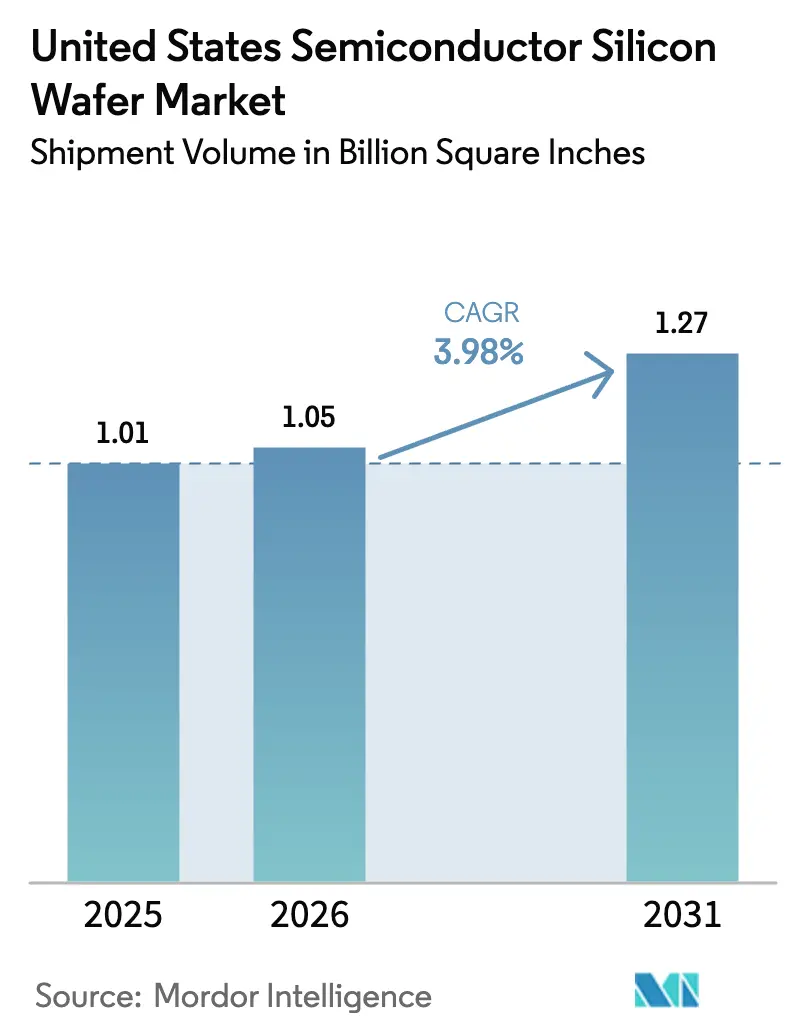

| Marktgröße im Basisjahr (2025) | 1.01 Billion Square Inches |

| Marktvolumen (2026) | 1.05 Billion Square Inches |

| Marktvolumen (2031) | 1.27 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 3.98% CAGR |

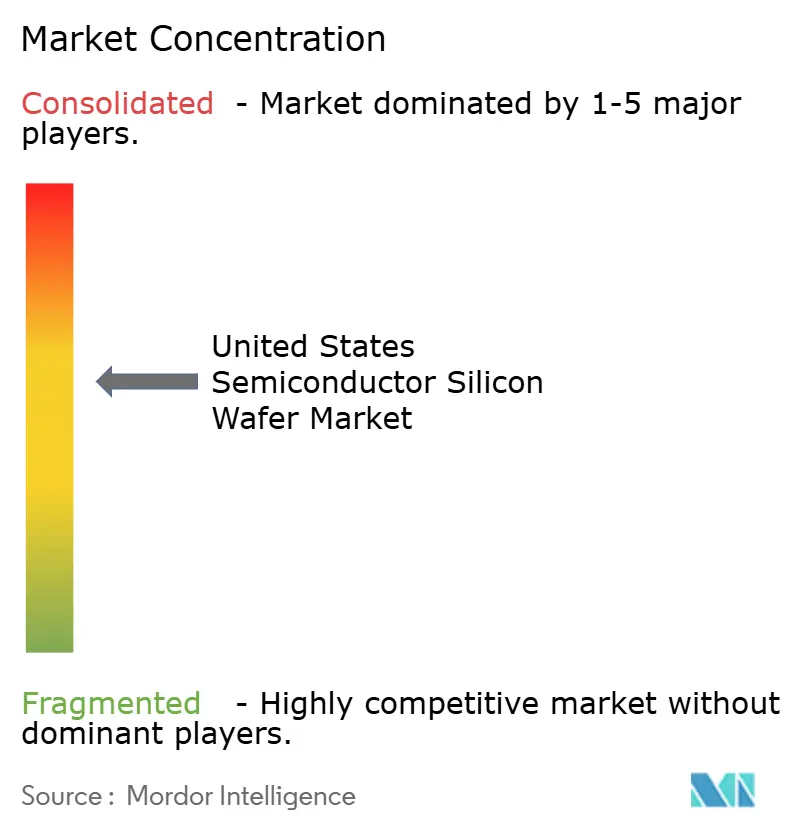

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Halbleiter-Siliziumwafer-Marktes von Mordor Intelligence

Die Marktgröße des US-amerikanischen Halbleiter-Siliziumwafer-Marktes in Bezug auf das Liefervolumen wird für 2025 auf 1,01 Milliarden Quadratzoll, für 2026 auf 1,05 Milliarden Quadratzoll und bis 2031 auf 1,27 Milliarden Quadratzoll prognostiziert, mit einer CAGR von 3,98 % von 2026 bis 2031. Die föderale Industriepolitik – und nicht kurze Produktzyklen – prägt nun die Kapazitätsplanungen, und die Anreize des CHIPS and Science Act haben bereits mehr als 30 Milliarden USD an direkten Fördermitteln sowie 5,5 Milliarden USD an Darlehen für neue Fertigungsanlagen freigesetzt. Die Nachfrage nach führenden Logikknoten von 4 Nanometer bis 2 Nanometer weitet den lokalen Substratbedarf aus, während die Elektrifizierung des Automobilsektors, die industrielle Automatisierung und die künstliche Intelligenz in Rechenzentren gemeinsam den Verbrauch an ausgereiften Knoten aufrechterhalten. Das Angebot hat jedoch noch nicht aufgeholt; großformatige 300-Millimeter-Wafer skalieren schneller als 200-Millimeter-Formate, und die inländische Polysiliziumproduktion bleibt begrenzt, was kurzfristig eine Importabhängigkeit hinterlässt. Gerätehersteller verschärfen die Ebenheits- und Defektkontrolle für Gate-all-around-Transistoren, und diese strengeren Spezifikationen erhöhen sowohl die Substratkosten als auch die Qualifizierungszeit.

Wichtigste Erkenntnisse des Berichts

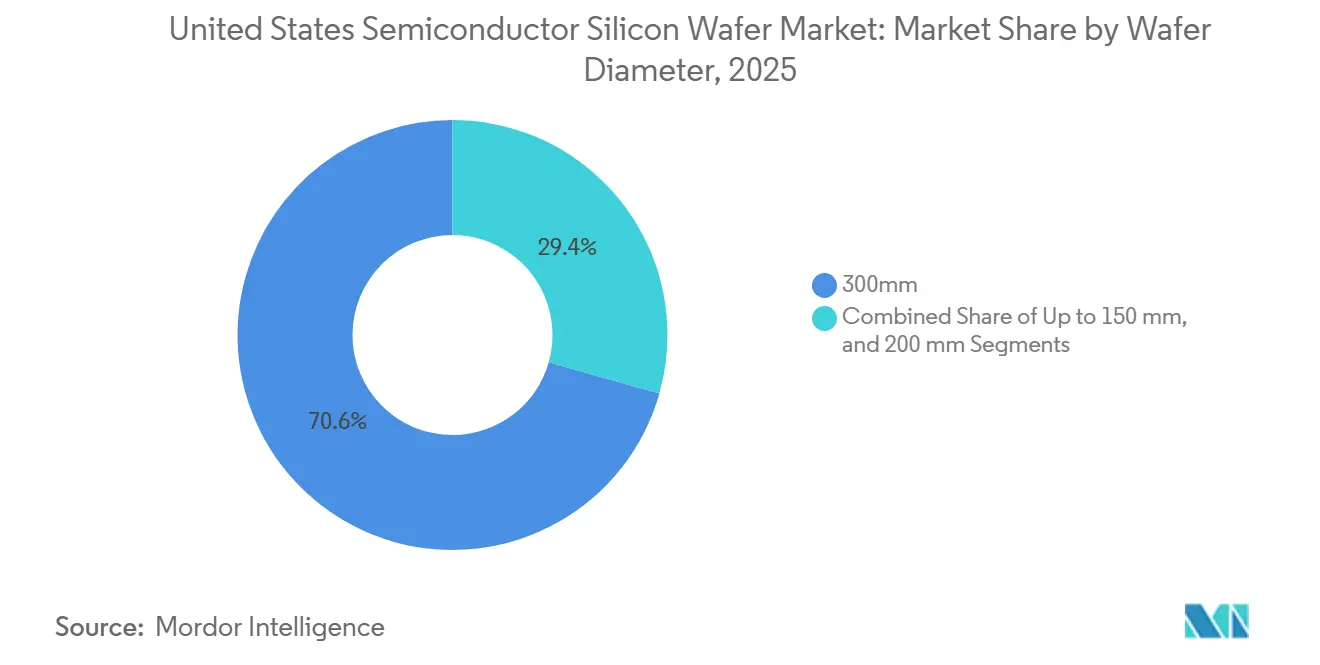

- Nach Waferdurchmesser führten 300-Millimeter-Substrate mit einem Anteil von 70,62 % am US-amerikanischen Halbleiter-Siliziumwafer-Markt im Jahr 2025.

- Nach Halbleiterbauelementtyp entfiel auf Logik ein Anteil von 33,09 % an der Marktgröße des US-amerikanischen Halbleiter-Siliziumwafer-Marktes im Jahr 2025, mit einer prognostizierten CAGR von 5,25 % bis 2031.

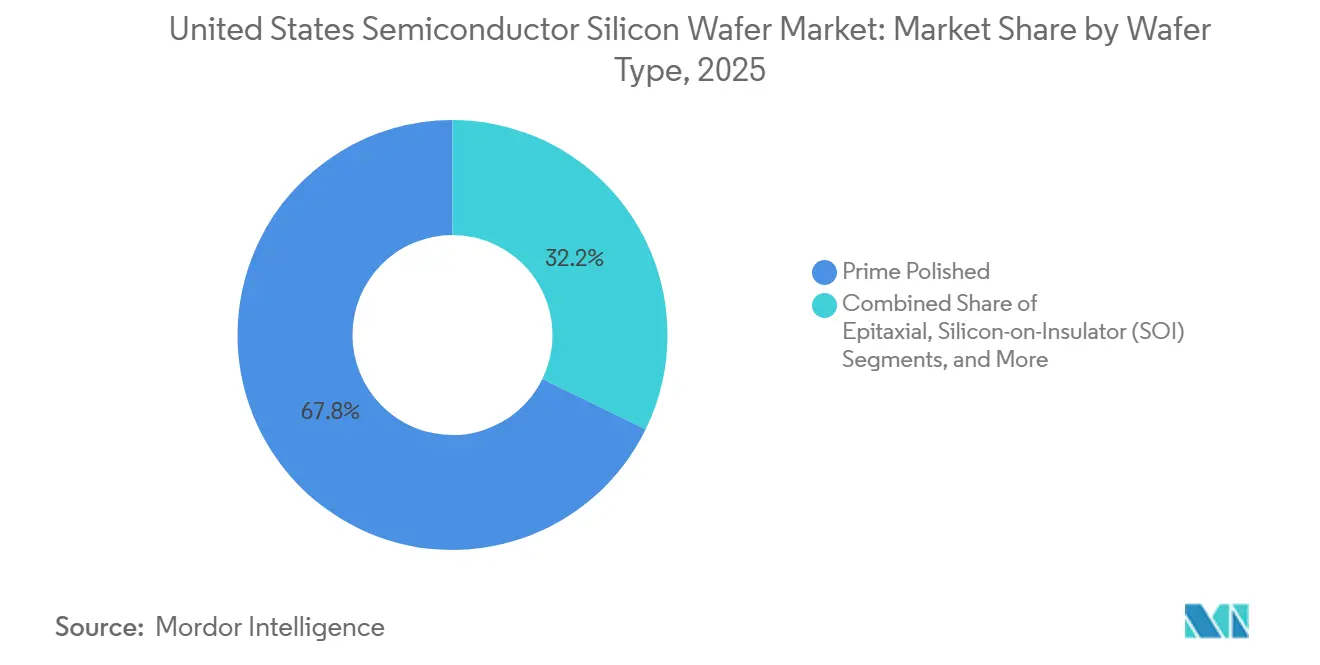

- Nach Wafertyp hielten Prime-polierte Wafer im Jahr 2025 einen Anteil von 67,77 %, während Silizium-auf-Isolator-Substrate mit einer CAGR von 4,86 % bis 2031 zulegen.

- Nach Endnutzer entfielen 37,55 % des Volumens im Jahr 2025 auf die Unterhaltungselektronik, während Automobilanwendungen mit einer CAGR von 4,72 % bis 2031 wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Halbleiter-Siliziumwafer-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätserweiterungen durch führende Auftragsfertiger | +1.5% | Arizona, Ohio, Texas, New York | Mittelfristig (2–4 Jahre) |

| Anstieg der Anreize durch den US-amerikanischen CHIPS Act | +1.2% | Landesweit mit frühen Gewinnen in Arizona, Ohio, New York | Kurzfristig (≤ 2 Jahre) |

| Übergang zu 300-mm-Wafern in der Logik | +0.8% | Landesweit mit Ausstrahlungseffekten auf Packaging-Zentren | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Si-Leistungsbauelementen in Elektrofahrzeugen | +0.6% | Automobilkorridore in Michigan, Kalifornien, Texas | Mittelfristig (2–4 Jahre) |

| Nachfrage nach KI-optimierten SOI-Wafern | +0.4% | Rechenzentren und Edge-Computing-Cluster | Kurzfristig (≤ 2 Jahre) |

| Strahlungshartes Silizium für den Verteidigungsbereich | +0.2% | Verteidigungsunternehmen in Massachusetts, Kalifornien, Virginia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätserweiterungen durch führende Auftragsfertiger

Beispiellose Kapitalausgaben durch drei globale Marktführer gestalten den US-amerikanischen Halbleiter-Siliziumwafer-Markt neu. TSMC installiert sechs Mega-Fertigungsanlagen und zwei fortschrittliche Packaging-Linien in Arizona, Intel fügt neue 18A-Linien in vier Bundesstaaten hinzu, und Samsung baut einen Zwei-Nanometer-Logik-Campus in Texas aus. Jeder Standort wird nach vollständiger Qualifizierung jährlich Millionen von 300-Millimeter-Wafern verbrauchen. Inländische Substrathersteller beeilen sich, dieser Nachfrage gerecht zu werden, doch neue Kristallzucht- und Schneidewerkstätten werden erst 2027 eine stabile Produktion erreichen, was ein zweijähriges Fenster hinterlässt, in dem Auftragsfertiger weiterhin auf Importe angewiesen sind.[1]US-Handelsministerium, „Biden-Harris-Regierung kündigt CHIPS-Anreizauszeichnung für TSMC Arizona an”, commerce.gov

Anstieg der Anreize durch den US-amerikanischen CHIPS Act

Der CHIPS and Science Act senkt die Mindestrendite für neue Anlagen und hat bereits Investitionen umgeleitet, die sonst nach Asien geflossen wären. Entsprechende Zuschüsse reduzieren die effektiven Kosten einer US-amerikanischen Waferlinie um bis zu ein Fünftel und beinhalten strenge Auflagen, die eine Erweiterung fortschrittlicher Knoten in China für ein Jahrzehnt blockieren. Diese Bedingungen halten die inkrementelle Nachfrage lokal, doch rohes Polysilizium kommt weiterhin aus Deutschland oder Japan, was bedeutet, dass die Versorgungssicherheit nur teilweise gelöst ist.

Übergang zu 300-mm-Wafern in Logikknoten

Gate-all-around-Transistoren, rückseitige Stromversorgung und Chiplet-Packaging sind alle auf großformatige Substrate angewiesen, die höhere Chip-Ausbeuten unterstützen. Infolgedessen wächst das 300-Millimeter-Volumen im US-amerikanischen Halbleiter-Siliziumwafer-Markt fast zwei Prozentpunkte schneller als der Gesamtmarkt, während 200-Millimeter-Linien für Analog- und Leistungsbauteile unverzichtbar bleiben. Diese Divergenz zwingt Lieferanten, das Kapital auf beide Wege aufzuteilen, und vergrößert die Lieferzeitlücken für Automobilkunden.[2]SEMI, „SEMI meldet globale Siliziumwafer-Lieferungen 2025 um 5,8 Prozent auf 12.973 Millionen Quadratzoll gestiegen”, semi.org

Steigende Nachfrage nach Si-Leistungsbauelementen in Elektrofahrzeugen

Elektrofahrzeuge benötigen das Zwei- bis Dreifache der Siliziumfläche herkömmlicher Fahrzeuge, hauptsächlich in 200-Millimeter-Wafern, die Leistungsschalter beherbergen. Obwohl Breitbandlücken-Substitute zunehmen, dominiert Silizium weiterhin 400-Volt-Plattformen und bleibt preislich wettbewerbsfähig. US-amerikanische Waferwerke in der Nähe der Montagewerke in Michigan haben begonnen, Hochwiderstands-Linien für Traktionswechselrichter zu reservieren, doch das Angebot bleibt knapp, bis neue 200-Millimeter-Projekte hochgefahren sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklische Speicherabschwünge | -0.7% | Idaho, Virginia, verbundene DRAM- und NAND-Cluster | Kurzfristig (≤ 2 Jahre) |

| Geografisches Konzentrationsrisiko in der Lieferkette | -0.5% | Abhängigkeit von ostasiatischem Polysilizium und Ingot-Importen | Mittelfristig (2–4 Jahre) |

| Kristalline Defektgrenzen bei 3 nm und darunter | -0.3% | Fertigungsanlagen für führende Logikknoten | Langfristig (≥ 4 Jahre) |

| Wachsender Wettbewerb durch SiC und GaN | -0.4% | Automobil- und industrielle Leistungssegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklische Speicherabschwünge

DRAM- und NAND-Lieferanten kürzten Anfang 2025 ihre Bestellungen stark, als die Smartphone-Verkäufe nachließen und Cloud-Unternehmen Lagerbestände abbauten. Speicherwafer machen fast ein Viertel des US-amerikanischen Halbleiter-Siliziumwafer-Marktes aus, sodass eine einzelne Preiskorrektur die Substraterlöse schnell schmälert. Hochbandbreiten-Speicher bleibt für Server mit künstlicher Intelligenz gesund, aber diese Nische ist zu klein, um die Gesamtnachfrage zu stabilisieren.[3]Micron Technology, „Micron Investor Relations Pressemitteilungen”, micron.com

Geografisches Konzentrationsrisiko in der Lieferkette

Weniger als ein Zehntel des Polysiliziums in Halbleiterqualität wird auf US-amerikanischem Boden produziert, und der Großteil des Ingot-Ziehens findet weiterhin in Japan und Taiwan statt. Lieferverzögerungen über den Pazifik können sich auf zwei Monate erstrecken, weit über die Just-in-time-Puffer der neuen Fertigungsanlagen in Arizona und Ohio hinaus. Jüngste Bundesförderungen für ein Kristallzuchtwerk in Missouri mildern die Einschränkung erst nach 2027.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: 300-mm-Dominanz verdeckt 200-mm-Engpass

Der 300-Millimeter-Anteil an der Marktgröße des US-amerikanischen Halbleiter-Siliziumwafer-Marktes erreichte 2025 70,62 % des Volumens und soll bis 2031 mit einer CAGR von 4,95 % wachsen. Allein die neuen Fertigungsanlagen von TSMC und Intel in Arizona und Ohio werden nach vollständiger Auslastung mehr als 30 Millionen Quadratzoll Nachfrage hinzufügen. Hohe Chip-Ausbeuten pro Wafer verbessern die Kosteneffizienz, doch nur drei globale Lieferanten halten einen nennenswerten Anteil an der 300-Millimeter-Kristallkapazität.

Im Gegensatz dazu bilden 200-Millimeter-Substrate die Grundlage für Analog-, MEMS- und Automobil-Leistungselektronik. Dieses Format wuchs zwischen 2023 und 2026 um 14 %, doch die US-amerikanische Kapazität entspricht nur 14 % des globalen Angebots. Automobilhersteller sehen sich einem möglichen Engpass in den Jahren 2026–2027 gegenüber, wenn Wechselrichterchips mit industriellen Steuerungen um dieselben Wafer konkurrieren werden. Formate unter 150 Millimeter bestehen in Verteidigungs- und Legacy-Linien fort, wachsen jedoch nur um 1,8 % pro Jahr, was ein dreistufiges Versorgungsbild verstärkt, bei dem Waferhersteller Investitionen dort konzentrieren müssen, wo Volumen und Marge dies rechtfertigen.

Nach Halbleiterbauelementtyp: Logik steigt, Speicher stagniert

Logik erfasste 2025 einen Anteil von 33,09 % am US-amerikanischen Halbleiter-Siliziumwafer-Markt und verfolgt bis 2031 eine CAGR von 5,25 %, angetrieben durch Beschleuniger für künstliche Intelligenz, die führende Knoten und Epitaxialschichten benötigen. TSMC gab bekannt, dass der Umsatz mit Drei-Nanometer-Technologie Ende 2025 den Smartphone-Umsatz übertraf, was den Schwung hinter Hochleistungsrechnen bestätigt.

Die Speichervolumina sanken jedoch Anfang 2025, als die DRAM- und NAND-Preise nachgaben. Obwohl HBM-Bauelemente für Trainingscluster profitabel bleiben, machen sie weniger als 5 % des Speicherwafervolumens aus. Analog- und Diskretbauteile zeigen ein stetiges Wachstum von 3–4 % in 200-Millimeter-Fertigungsanlagen, während Sensoren und MEMS in ähnlichem Tempo wachsen, unterstützt durch Automobil-Radar und intelligente Lautsprecher.

Nach Wafertyp: SOI gewinnt, während Prime Poliert stagniert

Prime-polierte Substrate hielten 2025 einen Anteil von 67,77 % an der Marktgröße des US-amerikanischen Halbleiter-Siliziumwafer-Marktes, wachsen jedoch nur um 3,7 % pro Jahr, da Kunden ausgewählte Produkte auf Epitaxial- oder SOI-Formate umstellen. Polierte Wafer bleiben das Arbeitspferd für Mainstream-Logik und -Speicher, doch ihr Anteil sinkt langsam, da Knotenverkleinerungen strengere elektrische Isolationsanforderungen stellen.

Silizium-auf-Isolator-Wafer verzeichnen mit einer CAGR von 4,86 % den stärksten Anstieg, angetrieben durch Edge-KI-Chips und ko-verpackte Optik. Epitaxialschichten folgen eng für Gate-all-around-Prozesse, die präzise Dotierung und extrem niedrige Defektdichten erfordern. Spezial-Silizium, einschließlich ultrahochwiderstands-Zonengeschmolzenem Material, bedient diskrete Leistungsanwendungen in Elektrofahrzeugen und erneuerbaren Wechselrichtern, hat jedoch kleinere Volumina.

Nach Endnutzer: Automobil am schnellsten wachsend, Unterhaltungselektronik am größten

Die Unterhaltungselektronik nutzt weiterhin 37,55 % des Volumens des US-amerikanischen Halbleiter-Siliziumwafer-Marktes, doch der Mix verschiebt sich von Smartphones hin zu Rechenzentrum-Beschleunigern, die jeweils das Zwei- bis Dreifache der Siliziumfläche eines Smartphone-Prozessors verbrauchen. Server mit künstlicher Intelligenz generieren daher mehr Umsatz pro Wafer.

Automobilanwendungen führen das Wachstum mit einer prognostizierten CAGR von 4,72 % bis 2031 an. Silizium-IGBTs und MOSFETs für Traktion und Laden laufen heute hauptsächlich auf 200-Millimeter-Wafern. Während Siliziumkarbid und Galliumnitrid Hochspannungssockel gewinnen, bleibt Silizium die wirtschaftliche Wahl für 400-Volt-Plattformen und für diskrete Niederspannungswandler. Industrie-, Telekommunikations- und Verteidigungssegmente bieten zusammen eine stabile Basis, die zyklische Schwankungen der Verbrauchernachfrage abfedert.

Geografische Analyse

Der Großteil des Volumens konzentriert sich auf vier Bundesstaaten, was dichte Nachfragekorridore und logistische Effizienz schafft. Arizona beherbergt sechs TSMC-Fertigungsanlagen und Intels Ocotillo-Komplex, die zusammen bis zum Ende des Jahrzehnts voraussichtlich mehr als 20 Millionen Quadratzoll 300-Millimeter-Angebot pro Jahr absorbieren werden. Der Campus im Licking County in Ohio fügt zwei Intel-Mega-Fertigungsanlagen sowie ein Packaging-Werk hinzu und profitiert von staatlichen Arbeitskräfteförderungen, die die Hochlaufpläne beschleunigen. Texas verbindet Samsungs Taylor-Logiklinie mit Analog- und Leistungsunternehmen wie Texas Instruments und Infineon und gewährleistet eine gemischte Wafernachfrage über alle Durchmesser hinweg. Das Albany NanoTech-Zentrum in New York dient als Pilothub, wo Prozessabläufe qualifiziert werden, bevor sie in die Hochvolumenproduktion überführt werden.

Ein gestaffeltes System aus föderalen und staatlichen Anreizen kann die gelieferten Waferkosten um bis zu 20 Prozent gegenüber Asien senken, doch rohes Polysilizium und viele Ingots überqueren weiterhin den Pazifik oder Atlantik. GlobalWafers erweitert ein Werk in Missouri, das durch 406 Millionen USD an CHIPS-Act-Förderungen finanziert wird, doch sein Material wird Rohstoffe aus Deutschland und Japan beziehen, bis inländische Schmelzwerke entstehen. Kleinere Anbieter in Virginia, Oregon und Kalifornien bedienen hauptsächlich Verteidigungs- oder Forschungskunden, sodass Mainstream-Auftragsfertiger bis mindestens 2027 auf Importe angewiesen bleiben.

Die konzentrierte Geografie bringt sowohl Effizienz als auch Verwundbarkeit mit sich. Naturkatastrophen, Arbeitskonflikte oder Infrastrukturausfälle in einem der vier Kernbundesstaaten würden sich schnell auf nachgelagerte Montagelinien auswirken. Als Absicherung platzieren einige Lieferanten Satelliten-Rückgewinnungs- und Testwafer-Einrichtungen in Colorado und Utah, um Lagerbestände zu diversifizieren.

Wettbewerbslandschaft

Die Marktmacht ist ungleich verteilt. Fünf globale Lieferanten kontrollieren rund 70 Prozent der 300-Millimeter-Prime-Poliert-Kapazität, doch Spezialnischen wie SOI, Epitaxial und Zonengeschmolzen sind weitaus fragmentierter. Shin-Etsu und SUMCO nutzen vertikale Integration und starke Bilanzen, um Kristallzieher und Poliermaschinen vor Nachfragespitzen vorzukaufen. GlobalWafers setzt auf Nähe und investiert in Missouri, um fertige Wafer innerhalb eines eintägigen LKW-Transports von Fertigungsanlagen in Arizona und Texas zu platzieren.

Nischenunternehmen gedeihen durch den Besitz proprietärer Prozessschritte. Soitecs Schichtübertragungstechnologie ermöglicht SOI-Stapel unter 50 Nanometer für ko-verpackte Optik und erzielt Aufschläge, die die Margen auch in Abschwungphasen schützen. Okmetic und Virginia Semiconductor gewinnen Aufträge für strahlungsgehärtete Substrate, die strenge Militärstandards erfüllen. Der aufstrebende Herausforderer Qromis bewirbt kostengünstigeres SOI-Bonden, das die Gesamtwaferkosten um 30 Prozent senken könnte, was Rechenzentrumskundschaft anspricht, die Dollar pro Gigabit E/A abwägt.

Die Technologiewettbewerbsdynamik konzentriert sich auf Epi-Reaktoren und Metrologie. Applied Materials und ASM International liefern Werkzeuge, die eine Ebenheit im Sub-Nanometer-Bereich ermöglichen – ein wesentliches Merkmal für Gate-all-around-Geometrien. KLAs Inspektionssysteme zertifizieren dann Defektdichten unter 0,1 pro Quadratzentimeter, eine Messlatte, die derzeit nur vier Hersteller erfüllen. Bundessubventionen verzerren den Wettbewerb zugunsten von Werken auf US-amerikanischem Boden, doch die vorgelagerte Rohstoffökonomie zwingt Polysiliziumhersteller zur Stagnation, sofern keine parallelen Förderungen erscheinen.

Marktführer der US-amerikanischen Halbleiter-Siliziumwafer-Branche

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK siltron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: TSMC nahm die Zwei-Nanometer-Waferproduktion in seiner ersten Fertigungsanlage in Arizona auf und markierte damit die erste US-amerikanische Produktion unterhalb von drei Nanometern, die auf gemischten Importen und aufkommendem inländischen Angebot basiert.

- Januar 2026: Intel schloss 7,86 Milliarden USD an CHIPS-Act-Förderungen sowie 8,9 Milliarden USD an Eigenkapital ab, um Standorte in Arizona, New Mexico, Ohio und Oregon zu erweitern und 18A-Kapazitäten für interne und Auftragsfertiger-Kunden zu sichern.

- Dezember 2025: GlobalWafers sicherte sich 406 Millionen USD an Bundesanreizen für sein Projekt in Sherman, Texas, das bis Ende 2027 neue 300-Millimeter-Produktion hinzufügen soll.

- November 2025: Wacker Chemie schloss eine Linie in Deutschland nach einem Aufwand von 300 Millionen EUR (339 Millionen USD) ab, der die Polysiliziumkapazität in Halbleiterqualität um 50 Prozent erhöht.

Berichtsumfang des US-amerikanischen Halbleiter-Siliziumwafer-Marktes

Der US-amerikanische Halbleiter-Siliziumwafer-Markt ist ein kritischer Bestandteil der globalen Halbleiterindustrie, angetrieben durch technologische Fortschritte und eine steigende Nachfrage in verschiedenen Anwendungsbereichen. Das Marktwachstum wird durch Faktoren wie die zunehmende Verbreitung von Unterhaltungselektronik, den Ausbau von 5G-Netzen und die wachsende Integration von Halbleitern in den Automobil- und Industriesektor beeinflusst.

Der Bericht über den US-amerikanischen Halbleiter-Siliziumwafer-Markt ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm, 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret, Sonstige), Wafertyp (Prime Poliert, Epitaxial, SOI, Spezial-Silizium) und Endnutzer (Unterhaltungselektronik mit den Teilsegmenten Mobilgeräte und PCs, Industrie, Telekommunikation, Automobil, Sonstige). Die Marktprognosen werden in Volumen (Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Sonstige Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) |

| Prime Poliert |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezial-Silizium (Hochwiderstands-, Leistungs-, Sensorqualität) |

| Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Sonstige Endnutzer |

| Nach Waferdurchmesser | Bis zu 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Halbleiterbauelementtyp | Logik | |

| Speicher | ||

| Analog | ||

| Diskret | ||

| Sonstige Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) | ||

| Nach Wafertyp | Prime Poliert | |

| Epitaxial | ||

| Silizium-auf-Isolator (SOI) | ||

| Spezial-Silizium (Hochwiderstands-, Leistungs-, Sensorqualität) | ||

| Nach Endnutzer | Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | ||

| Industrie | ||

| Telekommunikation | ||

| Automobil | ||

| Sonstige Endnutzer | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird das Wafervolumen im US-amerikanischen Halbleiter-Siliziumwafer-Markt voraussichtlich wachsen?

Das Volumen soll von 1,05 Milliarden Quadratzoll im Jahr 2026 auf 1,27 Milliarden Quadratzoll bis 2031 steigen, eine CAGR von 3,98 %.

Welcher Waferdurchmesser hat den größten Nachfrageanteil?

300-Millimeter-Substrate führten 2025 mit 70,62 % des Gesamtvolumens und werden bis 2031 am schnellsten wachsen.

Welcher Endnutzersektor wächst am schnellsten?

Automobilanwendungen sollen mit einer CAGR von 4,72 % wachsen, da Elektrofahrzeuge mehr Leistungsbauelemente benötigen.

Warum gewinnen SOI-Wafer an Bedeutung?

Silizium-auf-Isolator-Technologie verbessert die Energieeffizienz für Edge-KI und Photonik und treibt eine CAGR von 4,86 % bis 2031 an.

Welche Risiken könnten das Marktwachstum verlangsamen?

Zyklische Speicherabschwünge und eine starke Abhängigkeit von importiertem Polysilizium könnten die Gesamt-CAGR um mehr als einen Prozentpunkt senken.

Wann wird neue inländische Waferkapazität die Importabhängigkeit spürbar reduzieren?

Im Rahmen des CHIPS Act geförderte Werke sollen zwischen Ende 2027 und 2028 eine stabile Hochvolumenproduktion erreichen.

Seite zuletzt aktualisiert am: