Marktgröße und Marktanteil für industrielle Halbleiter-Siliziumwafer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 2.10 Billion Square Inches |

| Marktvolumen (2031) | 2.55 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 3.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Halbleiter-Siliziumwafer von Mordor Intelligence

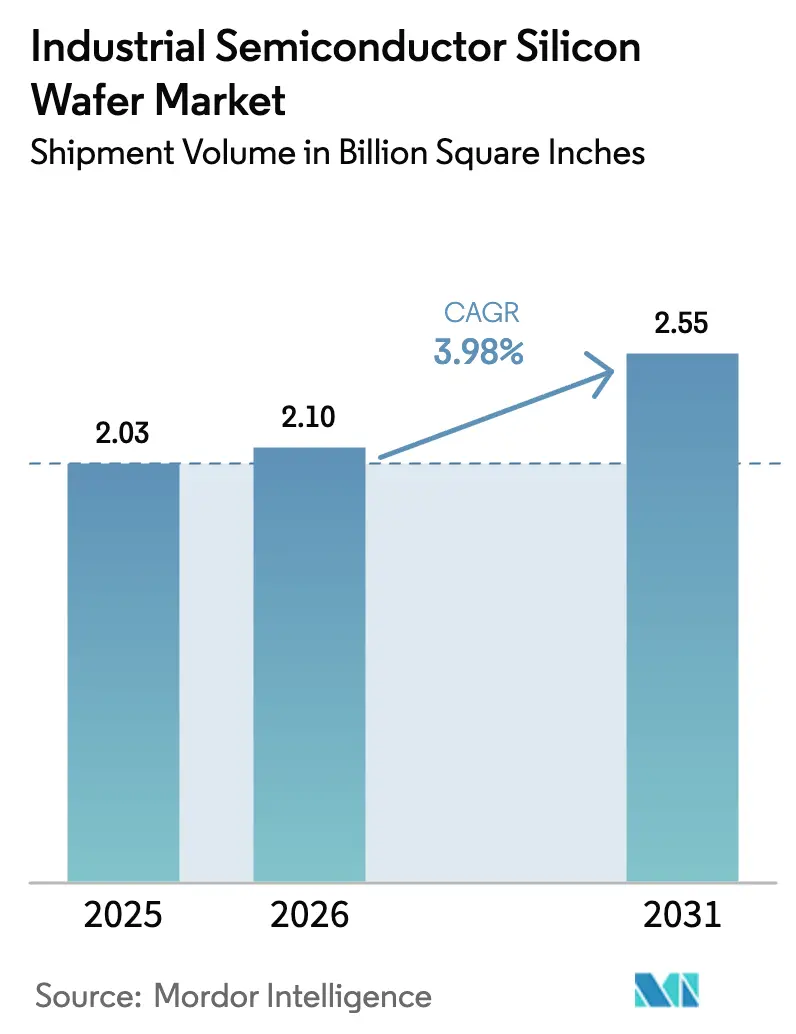

Die Marktgröße für industrielle Halbleiter-Siliziumwafer wird voraussichtlich von 2,03 Milliarden Quadratzoll im Jahr 2025 und 2,10 Milliarden Quadratzoll im Jahr 2026 auf 2,55 Milliarden Quadratzoll bis 2031 anwachsen, was einer CAGR von 3,98 % zwischen 2026 und 2031 entspricht. Der größte Teil des inkrementellen Flächenzuwachses wird von 300-mm-Substraten kommen, die bereits fast die Hälfte des Gesamtverbrauchs ausmachen, während 200-mm-Epitaxialwafer für Siliziumkarbid (SiC)-Leistungsbauelemente und Silizium-auf-Isolator (SOI)-Wafer für die Photonik ihre Marktanteile beschleunigt ausbauen. Eine Erholung der Speicherausgaben, strengere Ebenheitsanforderungen für Gate-all-around-Logik und die Lagerbestandsnormalisierung im Jahr 2025 haben gemeinsam den Lieferimpuls gestärkt. Chinas Rekordinvestitionen in Wafer, Europas Streben nach Lieferkettenresilienz und die CHIPS-Act-Subventionen der Vereinigten Staaten gestalten Kapazitätsentscheidungen neu und setzen dabei häufig reine Kostenüberlegungen außer Kraft. Heliumpreisanstiege, die Obsoleszenz von 200-mm-Anlagen und verpackungsbedingte Verwerfungen bleiben die wichtigsten operativen Risiken. Unterdessen nutzen etablierte Anbieter KI-gestützte Kristallwachstumssteuerungen und Rückgewinnungsinitiativen, um den Kostendruck auszugleichen und die Margen zu sichern.

Wichtigste Erkenntnisse des Berichts

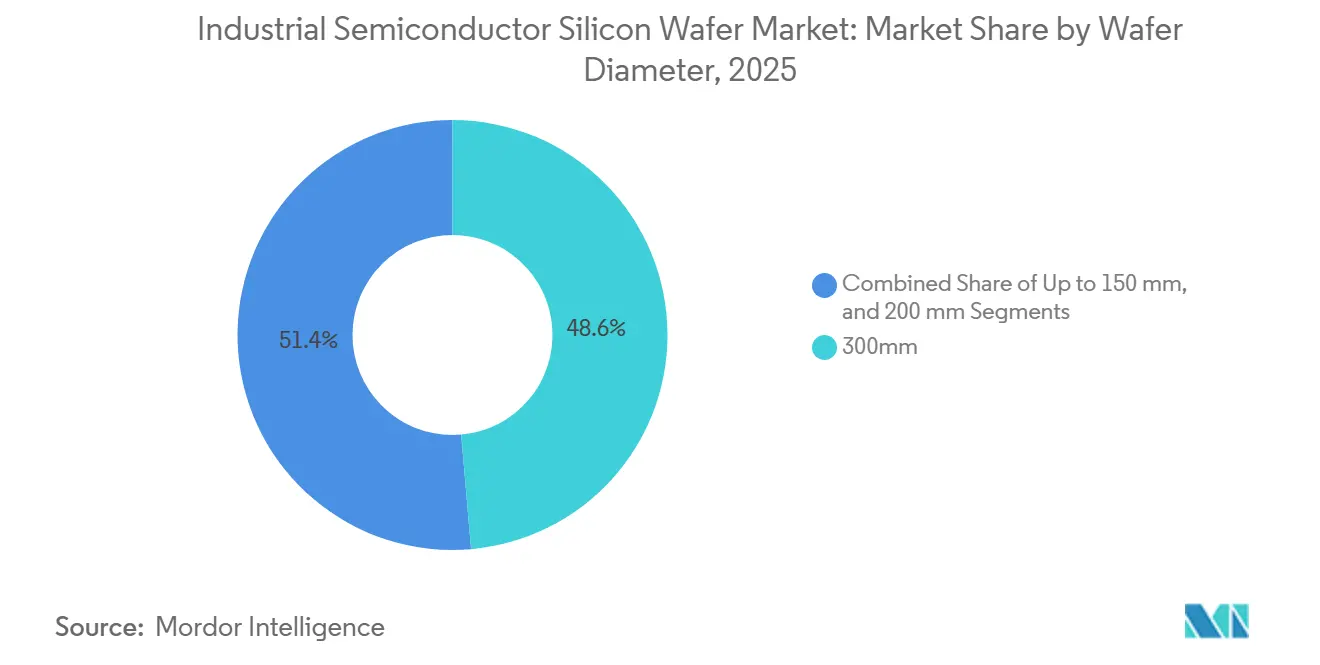

- Nach Waferdurchmesser entfielen auf 300-mm-Substrate im Jahr 2025 48,62 % des Umsatzanteils am Markt für industrielle Halbleiter-Siliziumwafer, während das Segment bis 2031 voraussichtlich mit einer CAGR von 4,85 % wachsen wird.

- Nach Halbleiterbauelementtyp hielten diskrete Bauelemente und Leistungsbauelemente im Jahr 2025 einen Marktanteil von 30,21 % am Markt für industrielle Halbleiter-Siliziumwafer und werden bis 2031 voraussichtlich die höchste CAGR von 4,55 % erzielen.

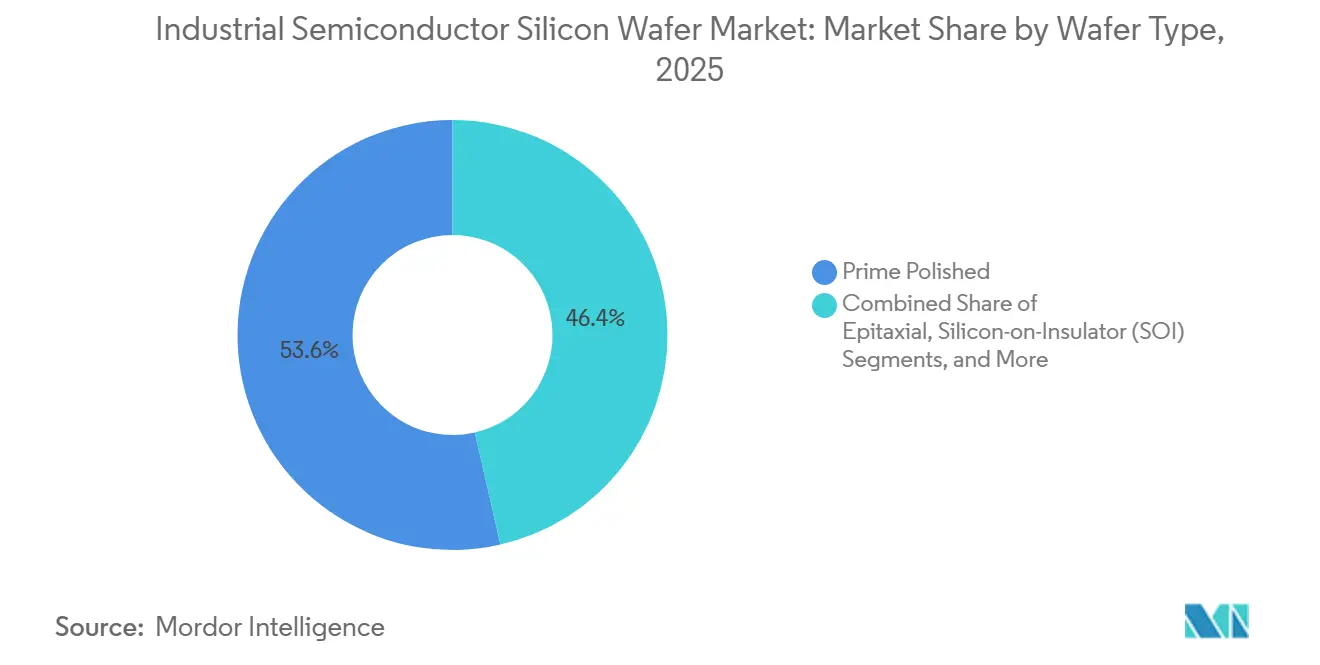

- Nach Wafertyp entfielen auf Prime-Polished-Wafer im Jahr 2025 53,58 % der Marktgröße für industrielle Halbleiter-Siliziumwafer; Spezial-Siliziumsubstrate wachsen jedoch mit einer CAGR von 4,31 % und werden den Abstand bis 2031 verringern.

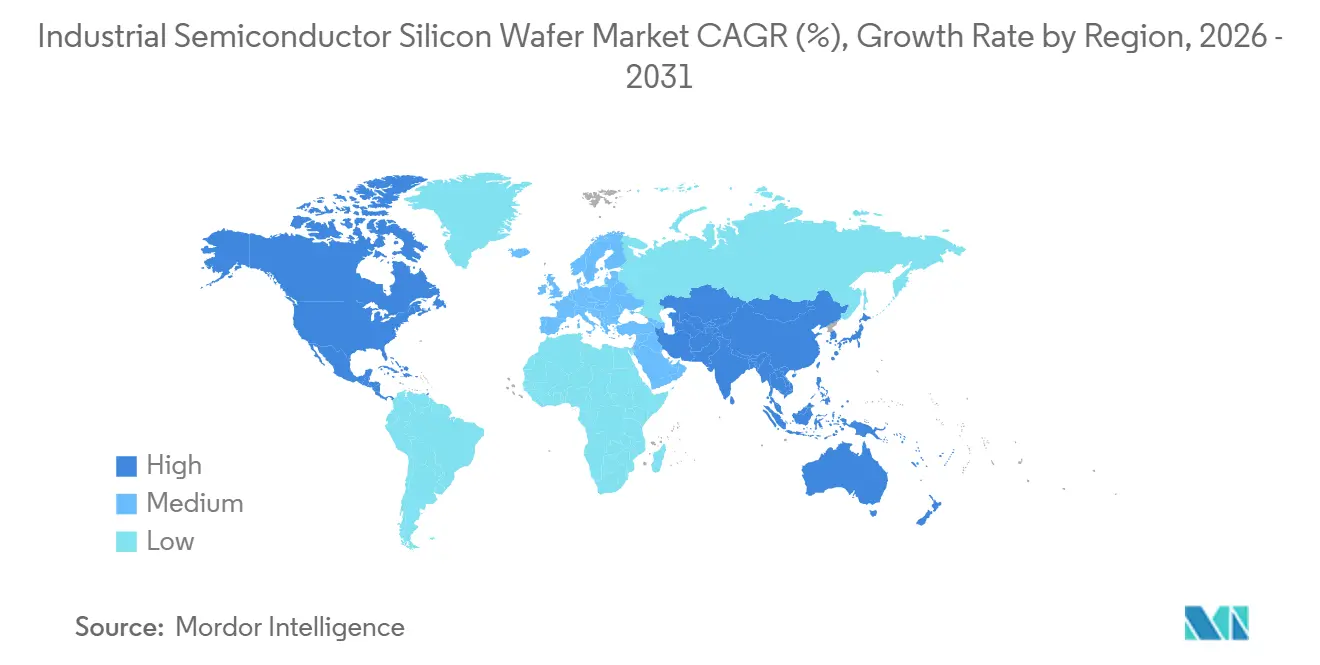

- Nach Geografie trug der Asien-Pazifik-Raum im Jahr 2025 82,39 % des Verbrauchs bei und ist auf Kurs für eine CAGR von 4,15 %, was Nordamerika und Europa weit übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für industrielle Halbleiter-Siliziumwafer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Elektrofahrzeugen und Übergang zu 800-V-Fahrzeugplattformen | +1.2% | Global, insbesondere China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau der 800-V-Ladeinfrastruktur | +0.8% | Europa, China, Nordamerika, Ausstrahlungseffekte auf Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Vorteile bei hohen Temperaturen und hohen Frequenzen gegenüber Silizium | +0.9% | Asien-Pazifik, Europa – Automobil- und Industrieknoten | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Breitbandlücken-Fabs | +0.7% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| KI-getriebene Nachfrage nach 3D-IC-Siliziumphotonik | +0.6% | Nordamerika, Taiwan, China | Mittelfristig (2–4 Jahre) |

| Wafer-Rückgewinnung und Kreislaufwirtschaftsauflagen | +0.3% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Elektrofahrzeugen und Übergang zu 800-V-Fahrzeugplattformen

Batterieelektrische Modelle migrieren von 400-V- auf 800-V-Systeme, was die Ladezeit und das Kabelgewicht reduziert, jedoch SiC-MOSFETs erfordert, die auf 200-mm-Epitaxialwafern verarbeitet werden. Infineon steigerte die 200-mm-SiC-Ausbeuten im Jahr 2024 durch KI-optimiertes Kristallwachstum um nahezu 85 %, was es dem Unternehmen ermöglichte, die Produktion ohne proportionale Investitionsausgaben zu verdoppeln. Wolfspeed erzielte im selben Jahr eine Kostensenkung von 30 % bei 200-mm-SiC-Wafern und vergrößerte damit den Preisabstand zu herkömmlichen Siliziumbauelementen. Die chinesischen Marken BYD und NIO übernahmen 800 V frühzeitig, sicherten sich die inländische Substratversorgung und verlängerten die globalen Lieferzeiten auf über 26 Wochen. Die knappe Verfügbarkeit von 200-mm-Wafern ist daher ein Ergebnis des Übergangs zur Elektromobilität und nicht lediglich ein zyklisches Bestandsproblem.

Rascher Ausbau der 800-V-Ladeinfrastruktur

Die Verordnung der Europäischen Union über die Infrastruktur für alternative Kraftstoffe schreibt Hochleistungsladestationen alle 60 km entlang der Kernkorridore bis 2025 vor, was in den Jahren 2024–2025 zu mehr als 50.000 Ultraschnellinstallationen geführt hat.[1]Europäische Kommission, „Verordnung über die Infrastruktur für alternative Kraftstoffe”, ec.europa.euDas chinesische Staatsunternehmen State Grid hat im Jahr 2025 über 100.000 neue 350-kW-Anschlüsse in Betrieb genommen, wobei jedes Leistungsmodul mehrere SiC- oder GaN-Chips enthält. Hersteller von Ladegeräten wie ABB schließen mehrjährige 200-mm-Waferverträge ab, um die Versorgung zu sichern, was den Spotmarkt weiter belastet und die Nachfragesichtbarkeit stärkt.

Vorteile bei hohen Temperaturen und hohen Frequenzen gegenüber Silizium

SiC- und GaN-Bauelemente arbeiten bei Sperrschichttemperaturen über 175 °C und Schaltfrequenzen jenseits von 100 kHz, was kleinere und leichtere Netzteile in Rechenzentren und Industrieantrieben ermöglicht. Hyperscaler, die Siliziumgleichrichter durch GaN-Wandler ersetzen, reduzieren den Kühlenergiebedarf auf Rack-Ebene um bis zu 20 %.[2]IEEE, „Thermo-mechanische Spannungen in fortschrittlichen Gehäusen”, ieee.org Foundries verlagern daher 200-mm-Linien auf Epitaxial- und SOI-Varianten, auch wenn Prime-Polished-Flächen noch dominieren, und sichern damit das Wachstum für Spezialsubstrate.

Staatliche Anreize für Breitbandlücken-Fabs

Öffentliche Subventionen zeichnen die Waferkarte neu. Die Vereinigten Staaten vergaben 1,5 Milliarden USD an Wolfspeed für eine 200-mm-SiC-Fab und 750 Millionen USD an SK Siltron für 300-mm-Silizium in Michigan. Japans Ministerium für Wirtschaft, Handel und Industrie unterstützte Rapidus' 2-nm-Pilotlinie mit rund 19 Milliarden USD, während Chinas „Großer Fonds” Phase III 27,8 Milliarden USD auf Breitbandlückenmaterialien ausrichtet. Subventionen setzen kostenbasierte Standortentscheidungen außer Kraft und schaffen regionale Überkapazitätsrisiken, sobald die Förderung ausläuft.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit von 200-mm-Substraten | -0.9% | Global, akut in Automobillieferketten in Europa, Nordamerika, Japan | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Kristallwachstumsanlagen | -0.7% | Global, am stärksten für neue Marktteilnehmer in China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Verpackungsbedingte thermo-mechanische Spannungen | -0.4% | Taiwan, Südkorea, Nordamerika | Mittelfristig (2–4 Jahre) |

| Drohende Heliumversorgungsengpässe | -0.5% | Weltweit, schwerwiegend in Fabs mit Abhängigkeit vom Helium-Spotmarkt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit von 200-mm-Substraten

Anlagenhersteller haben die Entwicklung neuer 200-mm-Anlagen weitgehend eingestellt, sodass Fabs auf aufgearbeitete Linien mit längeren Lieferzeiten angewiesen sind, was einen strukturellen Engpass festigt. Okmetis Kapazitätserweiterung um 50.000 Wafer in Finnland fügt weniger als 2 % der globalen Nachfrage hinzu und beseitigt die 26-wöchigen Wartezeiten im Automobilbereich nicht. Da große integrierte Gerätehersteller analoge Arbeitslasten auf 300 mm verlagern, stehen Nischenanbieter vor noch engeren Zuteilungen.

Kapitalintensive Kristallwachstumsanlagen

Ein hochwertiger 300-mm-Czochralski-Zieher kostet mehr als 15 Millionen USD und wird nach 18 Monaten geliefert, was den Markteintritt kleinerer chinesischer und südostasiatischer Unternehmen einschränkt. Applied Materials und Tokyo Electron haben volle Auftragsbücher bis 2027, was Neueinsteiger zwingt, auf gebrauchte Anlagen zurückzugreifen, die Schwierigkeiten haben, die sub-nanometergroße Ebenheit für EUV-Prozesse zu erfüllen. Die Kluft festigt den Vorsprung etablierter Anbieter bei hochwertigen Wafern, während der Preiswettbewerb in niedrigeren Segmenten zunimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: 300-mm-Skaleneffekte treiben den Übergang voran

Der 300-mm-Anteil am Markt für industrielle Halbleiter-Siliziumwafer betrug im Jahr 2025 48,62 % und ist auf Kurs für eine CAGR von 4,85 %, da führende Logik- und Speicher-Fabs größere Chipanzahlen pro Durchlauf anstreben. Samsung und SK Hynix widmeten im Jahr 2026 mehr als ein Fünftel ihrer DRAM-Starts dem Hochbandbreitenspeicher, was den Verbrauch von 300-mm-Rohwafern beschleunigt. Selbst analoge integrierte Gerätehersteller erkunden nun 300-mm-Umstellungen, um 200-mm-Engpässen zu entgehen.

Kleinere Durchmesser behalten ihre Relevanz in den Bereichen HF, Sensoren und Optoelektronik, wo herkömmliche Anlagen ausreichen und die Investitionsausgaben gering sind. Hybridbonden und Durchkontaktierungsverpackungen erfordern jedoch die Ebenheitstoleranz, die nur auf 300-mm-Substraten erreichbar ist, was viele fortschrittliche Programme effektiv an das größere Format bindet. Chinesische Anbieter, angeführt von National Silicon Industry Group, leiten frische Mittel in Commodity-300-mm-Qualitäten und fügen mehr als 1 Million Wafer pro Monat hinzu, was die japanische Dominanz herausfordert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Halbleiterbauelementtyp: Leistungsbauelemente übertreffen Logik

Diskrete Bauelemente und Leistungsbauelemente erfassten im Jahr 2025 30,21 % der Waferfläche und werden die höchste CAGR von 4,55 % erzielen, da Elektrofahrzeuge und Wechselrichter für erneuerbare Energien zunehmen. Jedes 800-V-Fahrzeug benötigt 50–100 SiC-Chips, die auf 200-mm-Epitaxialwafern hergestellt werden, was die Substratintensität noch schneller steigert als das Fahrzeugvolumen. Logik hält weiterhin den größten absoluten Anteil, verlangsamt sich jedoch, da nur drei globale Foundries sub-3-nm-Knoten verfolgen.

Speicherlieferungen steigen zyklisch auf der Grundlage der KI-getriebenen Nachfrage nach Hochbandbreitenspeicher, doch die Erholung konzentriert sich auf eine Handvoll hyperscalerorientierter Fabs. Analoge und sensorschnittstellenintegrierte Schaltkreise verzeichnen ein stetiges Wachstum, das mit der industriellen Automatisierung verbunden ist, während Siliziumphotonik als Nischen-, aber hochmargige Anwendung entsteht, die auf ultraflachen SOI-Plattformen basiert und spezialisierte Waferbestellungen erhöht.

Nach Wafertyp: Spezial-Silizium gewinnt Marktanteile

Prime-Polished-Wafer führen weiterhin mit einem Anteil von 53,58 % im Jahr 2025, aber Spezial-Silizium ist das am schnellsten wachsende Segment des Marktes für industrielle Halbleiter-Siliziumwafer mit einer CAGR von 4,31 %. Epitaxialschichten bieten Dotierungspräzision für SiC-MOSFETs, und FD-SOI reduziert Leckströme in Automobil-Mikrocontrollern. Hochohmige Wafer über 1.000 Ω-cm ermöglichen Millimeterwellen-HF-Schaltkreise, während leistungsklassige Substrate Sauerstoffdefekte in IGBTs begrenzen.

Chinas Einstieg in die 300-mm-HF-SOI-Produktion im Jahr 2024 beendete ein nahezu duopolistisches Verhältnis und zwang etablierte Anbieter, sich durch engere Dicken- und niedrigere Partikelwerte zu differenzieren. Rückgewinnungsinitiativen in Europa ermöglichen es nun, einen 300-mm-Prime-Rohwafer bis zu fünfmal zu recyceln, was die effektiven Kosten um bis zu 40 % senkt und die Lebenszyklusökonomie für Testwafer verändert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum repräsentierte im Jahr 2025 82,39 % des weltweiten Verbrauchs, und seine CAGR von 4,15 % hält die Region fest an der Spitze des Marktes für industrielle Halbleiter-Siliziumwafer. China allein gab im ersten Halbjahr 2025 455 Milliarden CNY (63,3 Milliarden USD) für Front-End-Kapazitäten aus und leitete mehr als die Hälfte davon in Substrate. Taiwan konzentriert sich auf führende Logik, Südkorea auf Speicher und Japan auf Breitbandlücken- und SOI-Pilotlinien.

Nordamerika bleibt kleiner, wächst jedoch schnell, da CHIPS-Act-Mittel GlobalWafers' 3,5-Milliarden-USD-Fab in Texas unterstützen, mit einer zusätzlichen Erweiterung von 4 Milliarden USD, die im selben Jahr angekündigt wurde.[3] US-Handelsministerium, „CHIPS-Act-Förderpreise”, commerce.gov SK Siltrons Standort in Michigan, mit einem Budget von 3,6 Milliarden USD, wird bis 2027 neue 300-mm-Kapazitäten bereitstellen. Kanada und Mexiko übernehmen Backend-Schritte, was wiederum die Nachfrage nach rückgewonnenen oder Testwafern antreibt.

Europa stabilisiert seinen Anteil durch den 43-Milliarden-EUR (47,3-Milliarden-USD) Chips Act und unterstützt Siltronics 2-Milliarden-EUR (2,2-Milliarden-USD) Fab-Next in Singapur für Kunden aus zwei Regionen. Deutschland und Frankreich betonen die Souveränität bei Analog- und Leistungsbauelementen und verlängern die Relevanz von 200 mm trotz der globalen 300-mm-Migration. Andere Regionen halten zusammen weniger als 2 % Marktanteil, erkunden jedoch SiC-Initiativen im Zusammenhang mit Ambitionen im Bereich erneuerbarer Energien.

Wettbewerbslandschaft

Fünf Anbieter – Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic und SK Siltron – kontrollierten im Jahr 2025 einen Großteil der globalen 300-mm-Lieferungen und verfügen über Preissetzungsmacht bei SOI- und Epitaxialqualitäten. Shin-Etsu veröffentlichte eine Umsatzprognose für das Geschäftsjahr 2025 von 1,88 Billionen JPY (16,49 Milliarden USD), gestützt durch vollständige Integration von Polysilizium bis zum Wafer. SUMCOs geplante Schließung seines Werks in Miyazaki im Jahr 2026 wird die 200-mm-Produktion reduzieren, aber Ressourcen für margenträchtigere 300-mm-Erweiterungen freisetzen.

Chinesische Neueinsteiger setzen Skalierung und Subventionen ein, um Marktanteile in Commodity-Klassen zu erodieren. National Silicon Industry Group und Zhonghuan planen zusammen mehr als 1 Million Wafer pro Monat an zusätzlicher 300-mm-Produktion, was zu einem Rückgang der Spotpreise um 8 % im Jahr 2025 beitrug, obwohl die Lieferungen stiegen.[4]SEMI, „Aktualisierung der Spot-Waferpreise”, semi.org Spezielle Mikronischen wie hochohmige Wafer und Rückgewinnung bieten kleineren Unternehmen Zuflucht; Wafer Worlds Übernahme von Materials Research and Testing im Januar 2026 fügte 50.000 rückgewonnene Wafer pro Monat hinzu.

Technologie bleibt der entscheidende Hebel. Infineons KI-gestützte Ausbeutesteigerungen und Wolfspeeds 30-prozentige SiC-Kostensenkung veranschaulichen, wie Prozessführerschaft die schiere Skalierung übertreffen kann. Patentanmeldungen zu Waferverdünnung, Bonden und Spannungsminderung stiegen zwischen 2023 und 2025 um 40 %, was ein Innovationsrennen zur Unterstützung von Chiplets und 3D-Stapeln signalisiert.

Marktführer in der Branche für industrielle Halbleiter-Siliziumwafer

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Katars höhere Gewalt bei Heliumexporten ließ die Preise für Klasse A um 50 % steigen und veranlasste Fabs, Recyclingsysteme zu aktivieren, um CMP- und Epitaxialprozesse zu schützen.

- Januar 2026: Wafer World übernahm Materials Research and Testing und fügte eine monatliche 300-mm-Rückgewinnungskapazität von 50.000 Wafern hinzu.

- Dezember 2025: SK Siltron verpflichtete sich zu 1,5 Milliarden USD für die Erweiterung seines 300-mm-Werks in Michigan, womit sich die Gesamtausgaben in den USA auf 3,6 Milliarden USD belaufen.

- Oktober 2025: GlobalWafers eröffnete ein zweites 300-mm-Werk in Novara, Italien, mit einer Kapazität von 200.000 Wafern pro Monat.

Globaler Berichtsumfang des Marktes für industrielle Halbleiter-Siliziumwafer

Der Markt für industrielle Halbleiter-Siliziumwafer spielt eine entscheidende Rolle in der globalen Halbleiterindustrie und dient als grundlegendes Material für die Herstellung verschiedener Halbleiterbauelemente. Diese Wafer sind unerlässlich für die Produktion von Komponenten, die in der Elektronik, im Automobilbereich, in der Telekommunikation und in anderen industriellen Anwendungen eingesetzt werden, und treiben damit technologischen Fortschritt und Innovation voran.

Der Bericht über den Markt für industrielle Halbleiter-Siliziumwafer ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm, 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret, andere Typen), Wafertyp (Prime Polished, Epitaxial, SOI, Spezial-Silizium) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten, Afrika). Die Marktprognosen werden in Volumen (Millionen Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Andere Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) |

| Prime Polished |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezial-Silizium (hochohmig, Leistung, sensorklassig) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten | |

| Afrika |

| Nach Waferdurchmesser | Bis zu 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Halbleiterbauelementtyp | Logik | |

| Speicher | ||

| Analog | ||

| Diskret | ||

| Andere Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) | ||

| Nach Wafertyp | Prime Polished | |

| Epitaxial | ||

| Silizium-auf-Isolator (SOI) | ||

| Spezial-Silizium (hochohmig, Leistung, sensorklassig) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten | ||

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die prognostizierte CAGR für den Verbrauch industrieller Halbleiter-Siliziumwafer bis 2031?

Die gesamte gelieferte Fläche wird voraussichtlich mit einer CAGR von 3,98 % von 2026 bis 2031 wachsen.

Wie groß wird die globale Waferfläche bis 2031 sein?

Die Lieferungen werden voraussichtlich bis 2031 auf 2,55 Milliarden Quadratzoll steigen.

Warum gewinnen 300-mm-Wafer gegenüber 200-mm-Alternativen an Marktanteil?

Sie senken die Chipkosten pro Durchlauf, erfüllen strengere Ebenheitsspezifikationen für Gate-all-around-Logik und unterstützen Hochbandbreitenspeicher-Hochläufe, was die CAGR des Segments von 4,85 % antreibt.

Welche Endverbrauchsgerätekategorie wird voraussichtlich am schnellsten in der Wafernachfrage wachsen?

Diskrete Bauelemente und Leistungsbauelemente, gestützt durch 800-V-Elektrofahrzeuge und Ladeinfrastruktur, sind auf eine CAGR von 4,55 % ausgerichtet.

Wie beeinflussen staatliche Anreize die geografische Waferversorgung?

Subventionsprogramme der USA, Europas und Japans ziehen neue Fabs in Hochkostenregionen und schaffen inländische Kapazitäten, die unter reiner Kostenoptimierung nicht entstehen würden.

Welche operativen Risiken könnten die Waferproduktion kurzfristig stören?

Heliumversorgungsschocks, begrenzte Verfügbarkeit von 200-mm-Anlagen und verpackungsbedingte Verwerfungen bedrohen die Betriebszeit und die Ausbeuten in den nächsten zwei Jahren.

Seite zuletzt aktualisiert am: