Marktgröße und Marktanteil für Telekommunikations-Halbleiter-Siliziumwafer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.89 Billion Square Inches (MSI) |

| Marktvolumen (2031) | 2.47 Billion Square Inches (MSI) |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikations-Halbleiter-Siliziumwafer von Mordor Intelligence

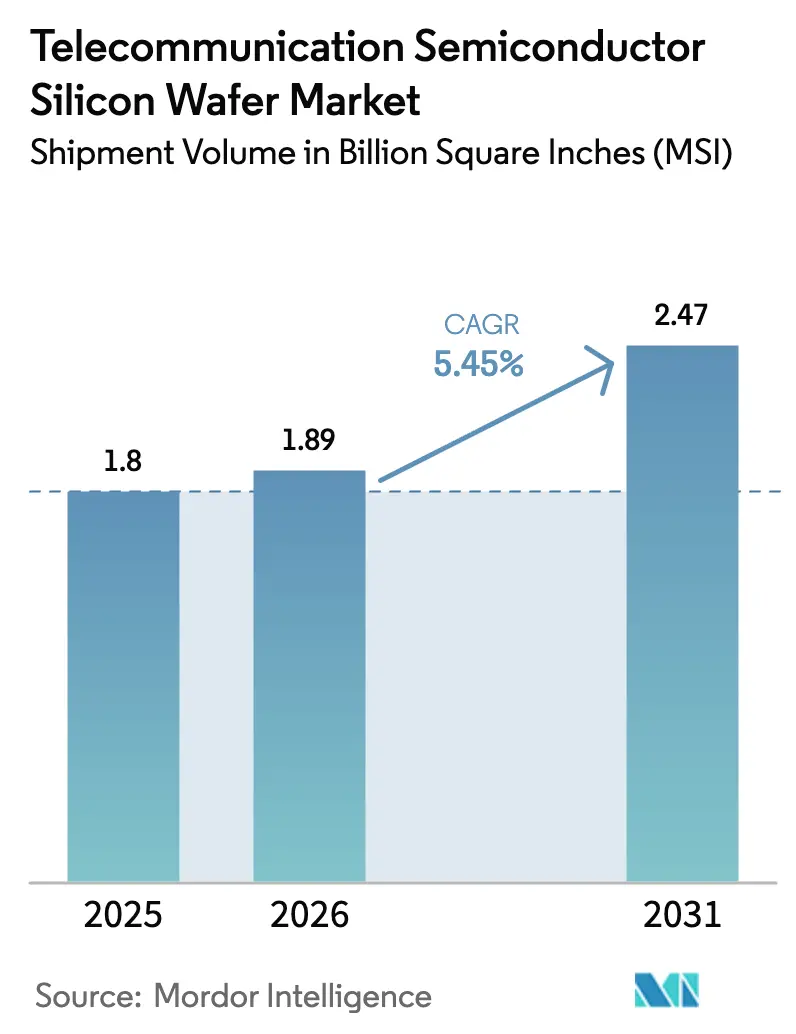

Die Marktgröße des Marktes für Telekommunikations-Halbleiter-Siliziumwafer in Bezug auf das Liefervolumen wird voraussichtlich von 1,8 Milliarden Quadratzoll (MSI) im Jahr 2025 auf 1,89 Milliarden Quadratzoll (MSI) im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,45 % über den Zeitraum 2026–2031 einen Wert von 2,47 Milliarden Quadratzoll (MSI) erreichen.

Eine branchenweite Verlagerung hin zu 5G-Massive-MIMO-Basisstationen, frühen 6G-Forschungsplattformen und Siliziumphotonik-Transceivern definiert die Anforderungen an Substratqualität, Durchmesser und Defektdichte neu. Staatliche Anreize nach dem Vorbild des CHIPS-Gesetzes, insbesondere in den Vereinigten Staaten, der Europäischen Union, Japan und Südkorea, fördern den Bau inländischer Wafer-Fertigungsanlagen und verkürzen Lieferketten, die historisch in Ostasien konzentriert waren. Die Konsolidierung unter sechs globalen Lieferanten festigt eine oligopolistische Preisstruktur, während neue chinesische Marktteilnehmer durch Exportkontrollen für Anlagen unterhalb von 14 Nanometern kapazitätsbeschränkt bleiben. Gleichzeitig üben strengere Umweltvorschriften für Schleifmittelabfälle und steigende Kapitalintensität Druck auf die Kostenstrukturen aus und drängen den Markt für Telekommunikations-Halbleiter-Siliziumwafer in Richtung höherwertiger Spezialsubstrate.

Wichtigste Erkenntnisse des Berichts

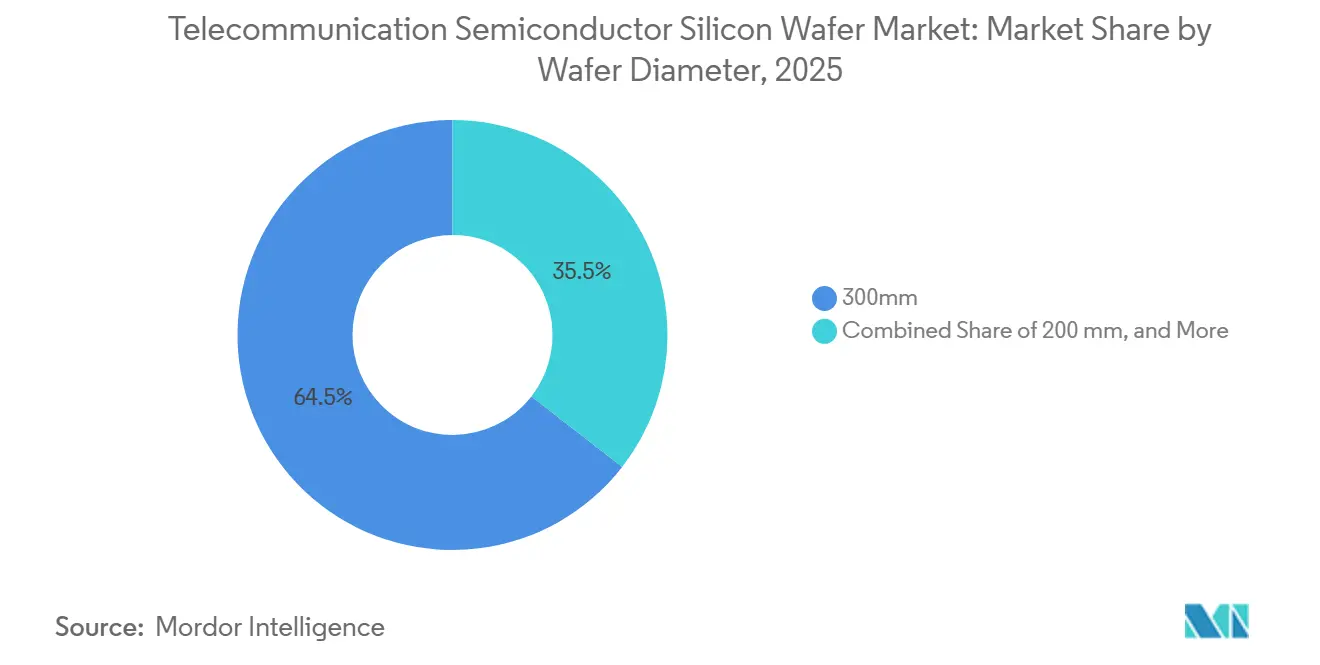

- Nach Waferdurchmesser führte das 300-mm-Segment mit einem Marktanteil von 64,48 % am Markt für Telekommunikations-Halbleiter-Siliziumwafer im Jahr 2025 und verzeichnet bis 2031 eine CAGR von 6,01 %.

- Nach Halbleiterbauelementtyp entfielen auf Logikbauelemente 41,46 % der Marktgröße für Telekommunikations-Halbleiter-Siliziumwafer im Jahr 2025, mit einer Wachstumsrate von 6,25 % CAGR bis 2031.

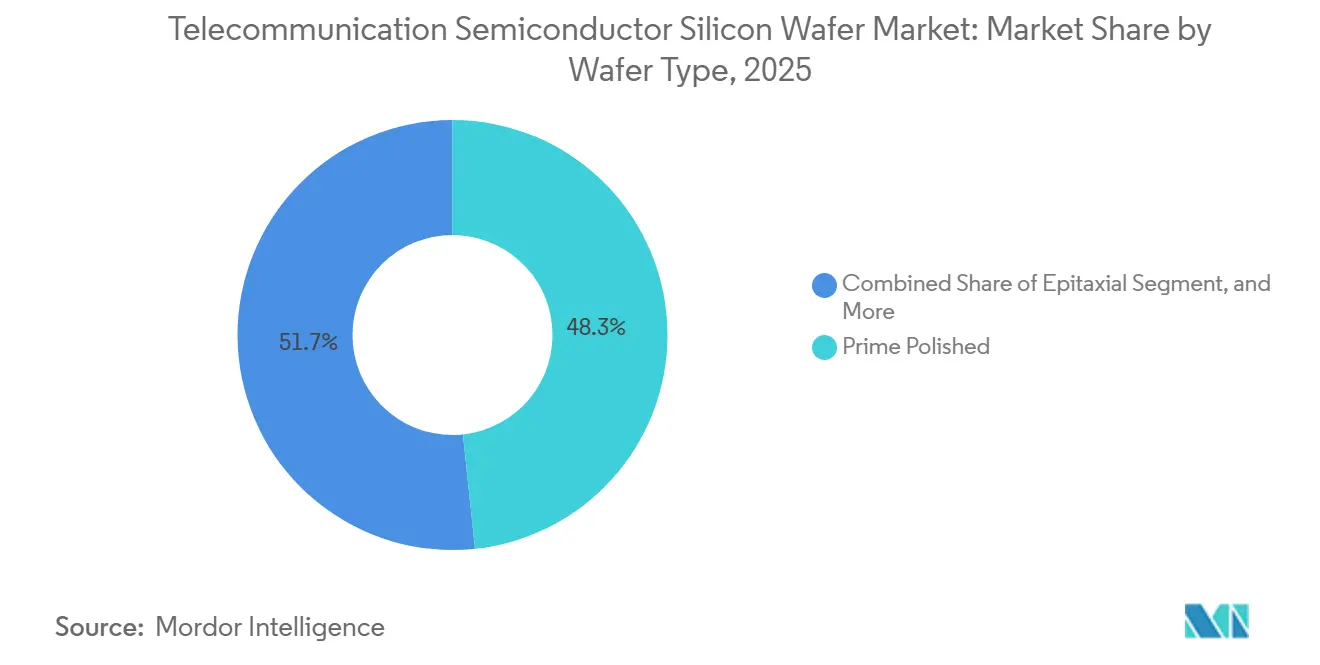

- Nach Wafertyp entfielen auf Prime-Polished-Wafer 48,33 % des Marktanteils an der Marktgröße für Telekommunikations-Halbleiter-Siliziumwafer im Jahr 2025, während Silizium-auf-Isolator-Substrate mit 6,23 % bis 2031 am schnellsten wachsen.

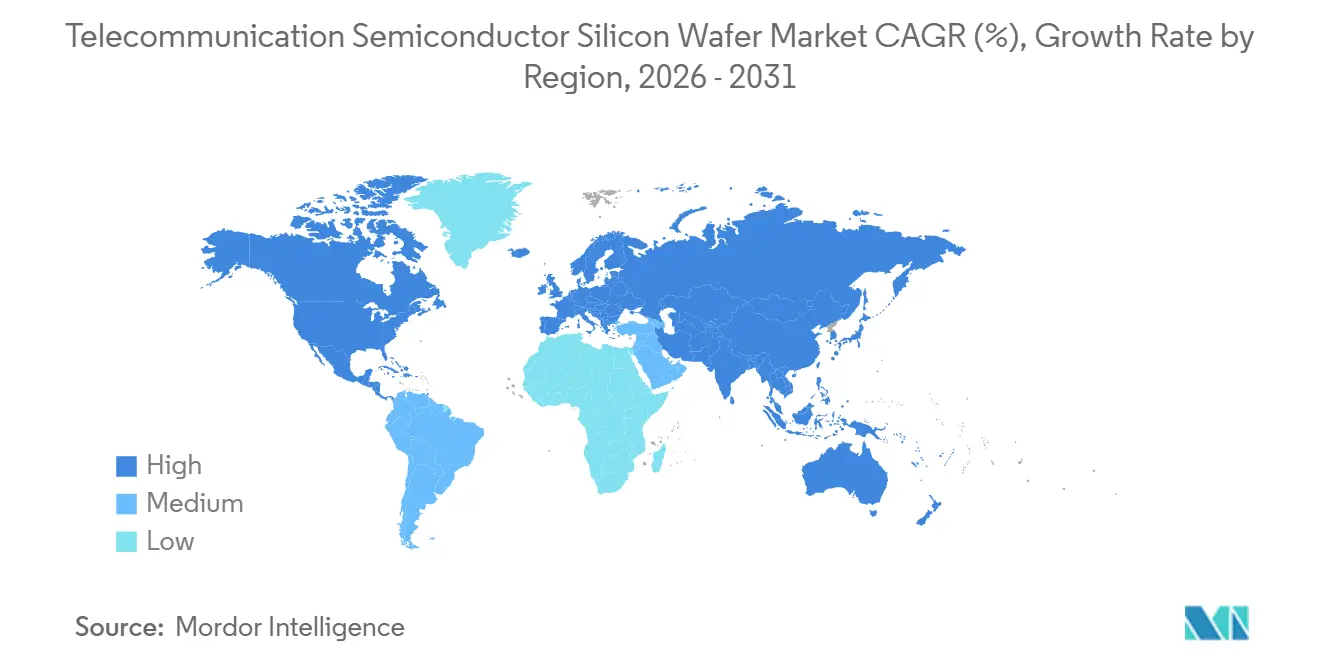

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 80,11 % des Volumens im Jahr 2025 und verzeichnete mit 6,78 % bis 2031 die schnellste regionale CAGR.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Telekommunikations-Halbleiter-Siliziumwafer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Zunahme von 5G/6G-Basisstationsinstallationen mit Nachfrage nach hochreinen 300-mm-Wafern | +1.8% | Global, konzentriert im asiatisch-pazifischen Raum, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize nach dem Vorbild des CHIPS-Gesetzes beschleunigen den Aufbau telekommunikationsorientierter Wafer-Fertigungsanlagen | +1.5% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Siliziumphotonik-Transceivern steigert die Nachfrage nach SOI-Wafern | +1.2% | Global, angeführt von Nordamerika und asiatisch-pazifischen Rechenzentrumsstandorten | Mittelfristig (2–4 Jahre) |

| Ausbau der 300-mm-Kapazität für Cloud- und Edge-Datenverkehrsprozessoren | +0.9% | Kern asiatisch-pazifischer Raum, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach ultradünnen Wafern für gemeinsam verpackte Optik treibt neue Schleifchemien voran | +0.6% | Nordamerika und asiatisch-pazifische Cluster für fortschrittliche Verpackung | Mittelfristig (2–4 Jahre) |

| Für rückseitige Stromversorgung geeignete Wafer für KI-gestützte Basisstations-SoCs | +0.5% | Nordamerika, Taiwan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Zunahme von 5G/6G-Basisstationsinstallationen mit Nachfrage nach hochreinen 300-mm-Wafern

Massive-MIMO-Basisstationen erfordern Galliumnitrid-Leistungsverstärker und Silizium-HF-Frontends, die auf 300-mm-Substraten gefertigt werden und einen Widerstand von mehr als 1.000 Ohm-Zentimeter aufweisen müssen, um Substratverluste bei Frequenzen über 3,5 GHz zu begrenzen. Die globalen Siliziumwafer-Lieferungen stiegen im Jahr 2025 auf 12,973 Milliarden Quadratzoll, was maßgeblich durch die Telekommunikationsnachfrage angetrieben wurde.[1]SEMI, "Silicon Shipment Statistics Q4 2025," SEMI.ORG Imec validierte GaN-auf-Silizium-HF-Transistoren, die im 7–24-GHz-Band betrieben werden und für 6G vorgesehen sind, wodurch der Waferverbrauch über den aktuellen 5G-Bedarf hinaus ausgedehnt wird.[2] Imec, "GaN-on-Silicon RF Transistors 2025," IMEC-INT.COM China Mobile und China Telecom haben bis 2025 zusammen 1,2 Millionen 5G-Standorte in Betrieb genommen, von denen jeder etwa 200–300 Quadratzoll Silizium verwendet. Nur zwei Lieferanten erfüllen konsistent den Schwellenwert für metallische Verunreinigungen im Bereich von Teilen pro Billion, der für Millimeterwellenanwendungen erforderlich ist.

Staatliche Anreize nach dem Vorbild des CHIPS-Gesetzes beschleunigen den Aufbau telekommunikationsorientierter Wafer-Fertigungsanlagen

Das US-amerikanische CHIPS- und Wissenschaftsgesetz reservierte bis 2025 36,4 Milliarden USD für 40 Projekte, wobei GlobalWafers 400 Millionen USD für zwei 300-mm-Werke in Texas und Missouri erhielt. Texas Instruments sicherte sich eine Förderung von 1,6 Milliarden USD, die für vier 300-mm-Fertigungsanlagen für Basisstations-Backhaul- und Stromversorgungs-ICs vorgesehen ist. Europa verpflichtete sich im Rahmen seines Chips-Gesetzes zu 43 Milliarden EUR (46 Milliarden USD) und unterstützte damit die Kapazitäten von Infineon und STMicroelectronics für HF- und Leistungswafer. Japans Subventionspaket in Höhe von 920 Milliarden JPY (6,2 Milliarden USD) sichert die Verfügbarkeit von 300-mm-Substraten für 5G trotz geopolitischer Spannungen. Diese Zuschüsse senken die effektiven Kapitalkosten um 25–35 % und verkürzen die Amortisationszeiten auf unter 10 Jahre.

Schnelle Einführung von Siliziumphotonik-Transceivern steigert die Nachfrage nach SOI-Wafern

Siliziumphotonik integriert Laser, Modulatoren und Fotodetektoren auf Silizium-auf-Isolator-Wafern und ermöglicht 800G- und 1,6T-Transceiver, die jetzt in Metro- und Weitverkehrsnetzen bevorzugt werden. Tower Semiconductor und NVIDIA verlagern die Photonikerzeugung auf 300 mm und prognostizieren Kosteneinsparungen von 40 % pro Transceiver. OpenLight hat Großaufträge für 1,6T-photonische integrierte Schaltkreise, die Indiumphosphid mit Silizium kombinieren. Die photoniktauglichen SOI-Wafer von Soitec stiegen im Geschäftsjahr 2024 auf 18 % des Umsatzes, was den Appetit der Telekommunikationsbranche auf gemeinsam verpackte Optik belegt.[3]Soitec, "Annual Report 2024," SOITEC.COM Der IEEE-Fahrplan sieht vor, dass Siliziumphotonik bis 2028 einen Anteil von 30 % der optischen Transceiver-Lieferungen erreicht.

Ausbau der 300-mm-Kapazität für Cloud- und Edge-Datenverkehrsprozessoren

Edge-Computing-Knoten, die Videoanalysen und industrielle IoT-Telemetrie übertragen, treiben die Nachfrage nach 7–16-nm-ASICs an, die auf 300-mm-Wafern gefertigt werden. Das Werk von GlobalWafers in Sherman begann im Mai 2025 mit der Lieferung von 1,2 Millionen 300-mm-Wafern jährlich und erfüllt dabei Defektspezifikationen unterhalb von 10 Nanometern. Boschs Dresdner Fertigungsanlage nutzt KI-basierte Prozesskontrolle, um die Wafer-zu-Wafer-Variation auf unter 1 % zu reduzieren und damit die Ausbeute für Mixed-Signal-Basisstationschips zu steigern. Die Migration zu Chiplet-Designs erhöht den Waferverbrauch pro Bauelement um 15–20 % und begünstigt 300-mm-Wafer aufgrund niedrigerer Kosten pro Die.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensität und lange Amortisationszeiten für 300-mm-Wafer-Linien | -1.2% | Global, insbesondere in Regionen ohne Subventionen | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Defektdichte bei hochohmigen HF-tauglichen Wafern | -0.8% | Global, stärkere Auswirkungen in asiatisch-pazifischen und nordamerikanischen HF-Zentren | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen für fortschrittliche Wafer-Anlagenlieferungen | -0.6% | China, sekundäre Auswirkungen in Südostasien und Russland | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften für Schleifmittelabfälle mit Auswirkungen auf die CMP-Kosten für photoniktaugliche Wafer | -0.4% | Nordamerika und Europa, aufkommende Compliance im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensität und lange Amortisationszeiten für 300-mm-Wafer-Linien

Eine einzelne neue 300-mm-Anlage kostet 3–5 Milliarden USD, wobei die Ausrüstung bis zu 70 % der Ausgaben ausmacht. Siltronics Singapur-Erweiterung veranschaulicht die Herausforderung: 2 Milliarden EUR (2,14 Milliarden USD) für 1 Million Wafer pro Jahr. Selbst etablierte Unternehmen wie SUMCO und SK Siltron gründeten ein Gemeinschaftsunternehmen, um einen Aufbau im Wert von 3,6 Milliarden USD gemeinsam zu finanzieren. Wo Subventionen weniger als 15 % der Kosten decken, stehen Investoren vor Amortisationszeiträumen von 10–15 Jahren,[4]Financial Times, "Semiconductor Capital Intensity Analysis," FT.COM was neue Marktteilnehmer abschreckt und das Oligopol festigt.

Herausforderungen bei der Defektdichte bei hochohmigen HF-tauglichen Wafern

Hochohmige Wafer, die für Millimeterwellen-HF-Anwendungen unerlässlich sind, kämpfen mit Defektzahlen, die 20–30 % höher sind als bei Standardsubstraten. Soitec hat eine Trap-Rich-Lösung eingeführt, die diese Defekte effektiv auf unter 0,1 Partikel pro cm² reduziert. Diese Innovation ist jedoch mit einem Aufpreis verbunden und erhöht die Kosten um 15–20 %. Darüber hinaus überdenken einige Designer angesichts von Ausbeuteverlusten zwischen 8–12 % ihre Entscheidungen und kehren zu Galliumarsenid zurück, obwohl dieses mit höheren Materialkosten verbunden ist. Darüber hinaus fügt die fortschrittliche Inspektionsausrüstung von KLA den Kosten jeder Produktionslinie zusätzliche 10–15 Millionen USD hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Skaleneffekte bei 300 mm sichern die Marktführerschaft

Das 300-mm-Segment kontrollierte 2025 64,48 % des Volumens, was Einsparungen pro Die von 30–40 % und Automatisierungsvorteile widerspiegelt. Der Standort von GlobalWafers in Sherman lieferte 2025 seine ersten 1,2 Millionen Wafer und unterstreicht damit den inländischen Schwung. Texas Instruments schloss sich mit vier 40.000-wspm-Modulen an, um analoge und eingebettete Telekommunikations-ICs zu versorgen. Engpässe bei der Ausrüstung halten die 200-mm-Kapazität knapp und drängen Neudesigns auf 300-mm-Linien. Wafer unter 150 mm bleiben eine Nische für GaN-Leistungs-HF-Verstärker und MEMS-Antennenabstimmer, verlieren aber weiterhin Marktanteile. Regulierungsbehörden haben wenig Einfluss auf die Wahl des Durchmessers, obwohl Exportkontrollen für 300-mm-Werkzeuge nach China die dortige Einführung verlangsamen.

Mit dem Aufstieg von Chiplet-Architekturen erfordert jedes Radio-Frontend nun mehrere Dies in den Bereichen Leistung, HF und Digital, was die Nachfrage nach größeren Substraten erhöht. Der Markt für Telekommunikations-Halbleiter-Siliziumwafer sieht Lieferanten, die Prime-Polished- und Epitaxial-Varianten bündeln, um Volumen zu sichern. Branchenkonsortien wie SEMI standardisieren Kerbenpositionen und Dickentoleranzen, sodass Fertigungsanlagen mehrere Quellen schnell qualifizieren können, was die Lieferantenmacht marginal dämpft, aber die Eintrittsbarrieren für neue Marktteilnehmer hoch hält.

Nach Halbleiterbauelementtyp: Logikintegration verankert den Verbrauch

Logikbauelemente machten 2025 41,46 % der Wafer aus, angetrieben durch Basisstations-SoCs, die HF-Transceiver, digitales Basisband und Leistungsmanagement auf einem einzigen Die konsolidieren. Hochbandbreitenspeicher arbeitet jetzt mit KI-Beschleunigern in Funkeinheiten zusammen, was die DRAM-Nachfrage ankurbelt, aber immer noch hinter der Logik zurückbleibt. Analoge Bauelemente, einschließlich HF-Schalter und rauscharme Verstärker, sind auf hochohmige und SOI-Wafer angewiesen, die 20–30 % mehr kosten als Prime-Polished-Wafer, aber Kunden zahlen den Aufpreis, um Linearitäts- und Verlustanforderungen zu erfüllen. Diskrete GaN-Leistungstransistoren sind auf kleineren Wafern erhältlich, bleiben aber für 48-V-Stromschienen entscheidend.

Optoelektronik kommt hinzu, da Siliziumphotonik-Transceiver an Bord kommen und hybride Nachfrageströme erzeugen, die Lieferanten ausbalancieren müssen. Gießereien berichten von zweistelligem Auftragswachstum für logische Epitaxial-Wafer, die auf Chiplet-Strategien ausgerichtet sind, und Telekommunikations-OEMs bevorzugen die Integration auf einem einzigen Die, um die Platinenfläche zu reduzieren, was den anhaltenden Vorsprung der Logik im Markt für Telekommunikations-Halbleiter-Siliziumwafer erklärt.

Nach Wafertyp: SOI überholt, aber Prime Polished hält das Volumen

Prime-Polished-Wafer hielten 2025 einen Anteil von 48,33 %, gestützt durch Kostenführerschaft im Mainstream-Logikbereich. SOI-Substrate wachsen jedoch jährlich um 6,23 %, begünstigt durch vergrabene Oxidschichten, die die Kapazität in HF-Schaltern um 30–50 % reduzieren, und durch verlustarme photonische Wellenleiter. Epitaxial-Wafer gewinnen, da 7–10-nm-Logik in virtualisierte Funkzugangsarchitekturen migriert. Spezialsilizium, einschließlich hochohmiger Varianten, erzielt einen Aufpreis, bleibt aber volumenmäßig begrenzt aufgrund des eingeschränkten Angebots.

Soitec verdoppelt die 300-mm-SOI-Kapazität in Bernin, um gemeinsam verpackte Optik zu versorgen, während Okmetic sensorklassiges Silizium für MEMS zur Antennenstrahlneigung positioniert. Preistrends zeigen, dass das Wachstum bei Prime-Polished-Wafern nachlässt, da die Telekommunikation zu höherwertigen Substraten wechselt – eine Dynamik, die die Rolle von SOI trotz seines Aufpreises im Markt für Telekommunikations-Halbleiter-Siliziumwafer festigt.

Geografische Analyse

Der asiatisch-pazifische Raum lieferte 2025 80,11 % der Wafer und verzeichnet bis 2031 eine CAGR von 6,78 %. Chinas 1,2 Millionen 5G-Basisstationen schaffen eine gebundene Nachfrage, die inländische Lieferanten beeilen sich zu bedienen, obwohl Werkzeugembargos die Ausbeuten unter japanischem Niveau halten. Japans Shin-Etsu und SUMCO liefern zusammen etwa 55 % der globalen 300-mm-Kapazität und nutzen dabei unübertroffene Czochralski-Expertise. Das SUMCO-SK-Siltron-Gemeinschaftsunternehmen in Südkorea fügt bis 2027 jährlich 1 Million Wafer hinzu, wobei Telekommunikation und Automobil als Ankersegmente dienen. Taiwan bleibt durch den Gießereivorreiter TSMC ein unersättlicher Verbraucher, dessen Kumamoto-Standort staatliche Unterstützung in Höhe von 920 Milliarden JPY (6,2 Milliarden USD) erhält.

Nordamerika gewinnt durch die Förderung des CHIPS-Gesetzes in Höhe von 36,4 Milliarden USD an Dynamik. GlobalWafers und Texas Instruments liefern bis 2027 gemeinsam 2 Millionen 300-mm-Wafer und verringern damit die Abhängigkeit von asiatischen Importen. Europas Chips-Gesetz in Höhe von 43 Milliarden EUR (46 Milliarden USD) finanziert Erweiterungen von Infineon und STMicroelectronics, doch sein Anteil verharrt unter 10 %, da die Energie- und Arbeitskosten hoch sind. Südamerika sowie der Nahe Osten und Afrika bleiben klein und importieren Wafer für begrenzte 5G-Einführungen.

Exportkontrollen der Vereinigten Staaten, Japans und der Niederlande für Anlagen unterhalb von 14 nm fragmentieren die asiatisch-pazifische Lieferkette und zwingen chinesische Fertigungsanlagen auf 28 nm, wodurch die Waferfläche pro Funktion um bis zu 60 % vergrößert wird. Chinas Gegenbeschränkungen für Gallium und Germanium erhöhen die Kosten für Verbindungshalbleiter und verlagern die Nachfrage zu japanischen und koreanischen Lieferanten, die über diversifizierte Rohstoffversorgung verfügen. Die Auswirkungen der Bemühungen zur Diversifizierung der Lieferkette werden aufgrund der 10–15-jährigen Amortisationszyklen für neue Fertigungsanlagen erst nach 2030 spürbar sein.

Wettbewerbslandschaft

Sechs etablierte Unternehmen – Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic, SK Siltron und Soitec – kontrollieren etwa 85 % der 300-mm-Kapazität, was moderate Preissetzungsmacht verleiht, Käufer jedoch einem Konzentrationsrisiko aussetzt. Shin-Etsu's hauseigenes Polysilizium sichert gegen Rohstoffvolatilität ab, während GlobalWafers eine schnelle US-Skalierung verfolgt, um Reshoring-Anreize zu nutzen. Siltronic setzt auf KI-gestützte Prozesskontrolle, um defektsensible Logikaufträge zu gewinnen.

Chinesische Neueinsteiger wie National Silicon Industry Group und Zhonghuan Semiconductor expandieren unter Exportausrüstungsbeschränkungen, nutzen 200-mm-Linien und steigern die Ausbeuten durch die Entwicklung inländischer Werkzeuge. Kleinere Nischenunternehmen wie Okmetic und Ferrotec konzentrieren sich auf ultradünne und Spezialwafer, bei denen die Skaleneffekte der etablierten Unternehmen weniger relevant sind.

Strategische Themen umfassen subventionsgestützte Kapazitätserweiterungen, Gemeinschaftsunternehmen zur Kapitalteilung und Partnerschaftsprogramme mit Kunden für die Technologie-Roadmap. Die 3,6-Milliarden-USD-Zusammenarbeit von SUMCO und SK Siltron ist ein typisches Beispiel für Risikoverteilung, während Tower Semiconductors Photonikallianz mit NVIDIA den Lieferanten tief in zukünftige optische Roadmaps einbettet. Patentanmeldungen zeigen, dass etablierte Unternehmen in ultradünne Handhabung, vergrabene Defektanalytik und epitaxiale Gleichmäßigkeit investieren und dabei Bruttomargen von über 30 % aufrechterhalten, selbst wenn die Volumina im Markt für Telekommunikations-Halbleiter-Siliziumwafer wachsen.

Marktführer in der Branche für Telekommunikations-Halbleiter-Siliziumwafer

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Tower Semiconductor stellte seine 300-mm-Siliziumphotonik-Plattform in Partnerschaft mit NVIDIA vor und versprach Kostensenkungen von 40 % gegenüber der 200-mm-Verarbeitung.

- Dezember 2025: Texas Instruments nahm die Produktion in seinem Mega-Standort in Sherman, Texas, auf – dem ersten von vier 300-mm-Fertigungsanlagen, die mit 1,6 Milliarden USD aus dem CHIPS-Gesetz gefördert werden.

- Mai 2025: GlobalWafers eröffnete sein 3,5 Milliarden USD teures 300-mm-Waferwerk in Sherman, Texas, mit einer anfänglichen Kapazität von 1,2 Millionen Wafern pro Jahr.

- April 2025: Soitec erzielte im Geschäftsjahr 2024 einen Umsatz von 1,09 Milliarden EUR (1,16 Milliarden USD) und kündigte eine Erweiterung in Bernin an, um die 300-mm-SOI-Produktion zu steigern.

Umfang des globalen Berichts über den Markt für Telekommunikations-Halbleiter-Siliziumwafer

Der Bericht über den Markt für Telekommunikations-Halbleiter-Siliziumwafer ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm, 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret, andere Typen), Wafertyp (Prime Polished, Epitaxial, Silizium-auf-Isolator, Spezialsilizium) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Marktprognosen werden in Volumen (Millionen Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Andere Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) |

| Prime Polished |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezialsilizium (hochohmig, Leistung, sensorklassig) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten | |

| Afrika |

| Nach Waferdurchmesser | Bis zu 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Halbleiterbauelementtyp | Logik | |

| Speicher | ||

| Analog | ||

| Diskret | ||

| Andere Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) | ||

| Nach Wafertyp | Prime Polished | |

| Epitaxial | ||

| Silizium-auf-Isolator (SOI) | ||

| Spezialsilizium (hochohmig, Leistung, sensorklassig) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten | ||

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Verbrauch von telekommunikationstauglichen Siliziumwafern bis 2031 sein?

Das Volumen wird voraussichtlich bis 2031 2.468,23 Millionen Quadratzoll erreichen, was einer CAGR von 5,45 % ab 2026 entspricht.

Welcher Waferdurchmesser dominiert die Fertigung von Telekommunikationsgeräten?

300-mm-Wafer führten 2025 mit einem Anteil von 64,48 %, da sie Kosteneinsparungen pro Die von 30–40 % gegenüber 200 mm bieten.

Warum gewinnt Silizium-auf-Isolator in der Funkhardware an Bedeutung?

Das vergrabene Oxid von SOI reduziert die HF-Kapazität und optische Verluste und erzielt damit das schnellste Wachstum von 6,23 % bis 2031.

Welche Regionen profitieren am meisten von Anreizen nach dem Vorbild des CHIPS-Gesetzes?

Nordamerika, Europa, Japan und Südkorea erhalten Anreize in Milliardenhöhe, die die Kapitalkosten um bis zu 35 % senken.

Wer sind die führenden Lieferanten von telekommunikationstauglichen Siliziumwafern?

Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic, SK Siltron und Soitec halten zusammen etwa 85 % der 300-mm-Kapazität.

Seite zuletzt aktualisiert am: