Marktgröße und Marktanteil für hochohmige Siliziumwafer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 484.95 Million Square Inches |

| Marktvolumen (2031) | 644.39 Million Square Inches |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hochohmige Siliziumwafer von Mordor Intelligence

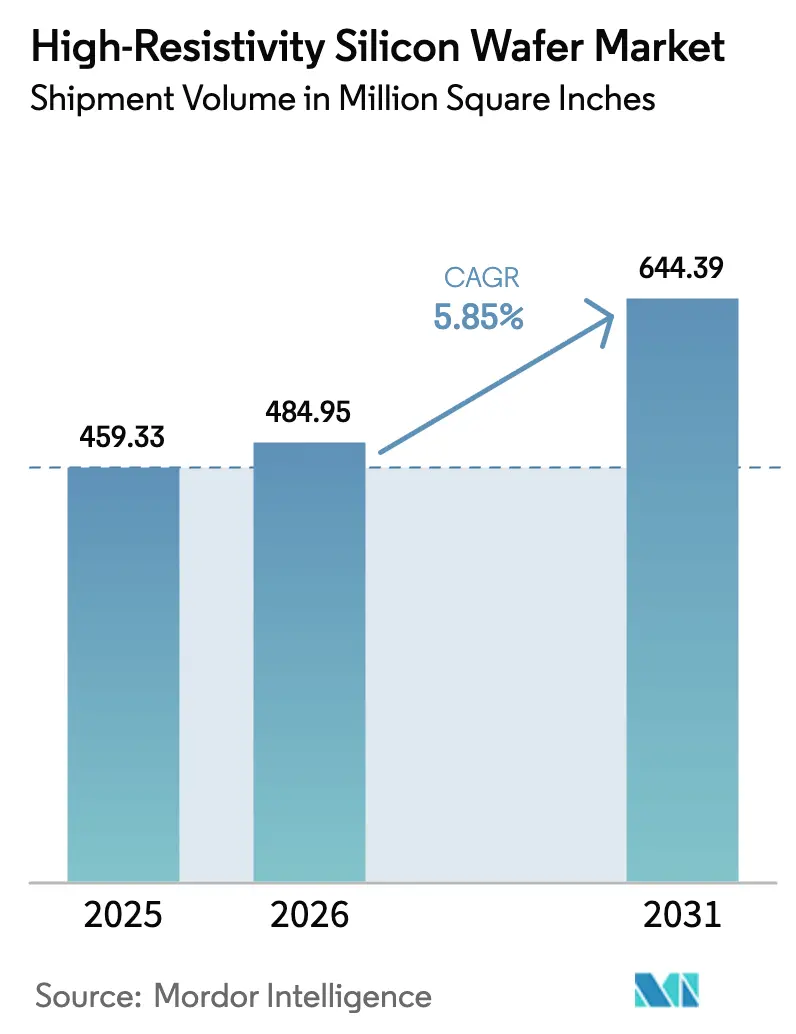

Die Marktgröße für hochohmige Siliziumwafer wird voraussichtlich von 459,33 Millionen Quadratzoll im Jahr 2025 auf 484,95 Millionen Quadratzoll im Jahr 2026 steigen und bis 2031 ein Volumen von 644,39 Millionen Quadratzoll erreichen, was einem Wachstum mit einer CAGR von 5,85 % über den Zeitraum 2026–2031 entspricht. Netzbetreiber, die 5G-Makro- und Kleinzellstandorte ausbauen, haben mehrjährige Einkäufe von HF-SOI-Schaltern und Leistungsverstärkern gesichert, was eine stabile Grundnachfrage gewährleistet, selbst wenn das Wachstum bei Smartphone-Stückzahlen nachlässt. Der Radarinhalt pro Fahrzeug steigt, da Fahrassistenzfunktionen der Stufe 2+ in Europa und China zunehmend vorgeschrieben werden und jeder zusätzliche Sensor Substrate mit einem Widerstand von über 1.000 Ohm-cm erfordert. Anbieter photonischer integrierter Schaltkreise qualifizieren nun 300-mm-Hochohmigkeitsplattformen, was den Wafermix in Richtung größerer Durchmesser verschiebt. Schließlich beschleunigen staatliche Anreize in den Vereinigten Staaten, Europa und Japan den Ausbau inländischer Kapazitäten und schützen Käufer vor geopolitischen Versorgungsschocks.

Wichtigste Erkenntnisse des Berichts

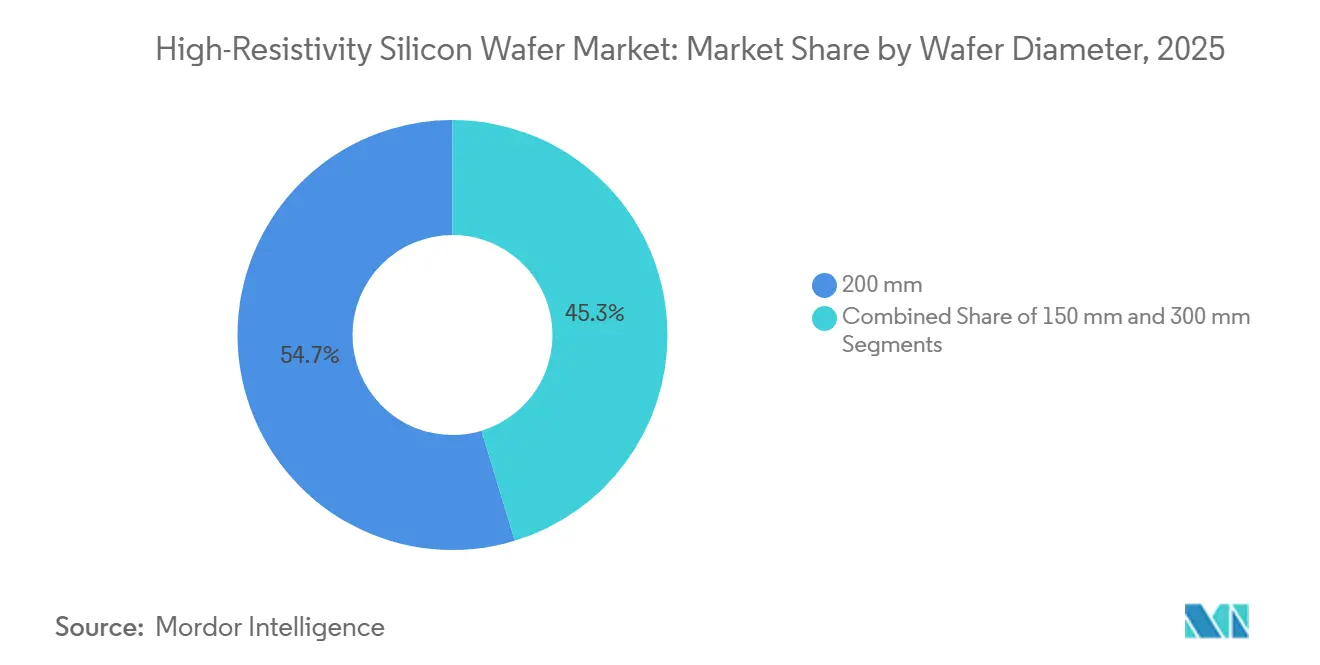

- Nach Waferdurchmesser entfiel auf das 200-mm-Format im Jahr 2025 ein Marktanteil von 54,68 % am Markt für hochohmige Siliziumwafer, während das 300-mm-Format bis 2031 voraussichtlich mit einer CAGR von 6,74 % wachsen wird.

- Nach Wafertyp entfiel auf poliertes hochohmiges Silizium im Jahr 2025 ein Anteil von 38,86 % an der Marktgröße für hochohmige Siliziumwafer, und HR-SOI-Substrate verzeichnen über den Zeitraum 2026–2031 eine CAGR von 6,48 %.

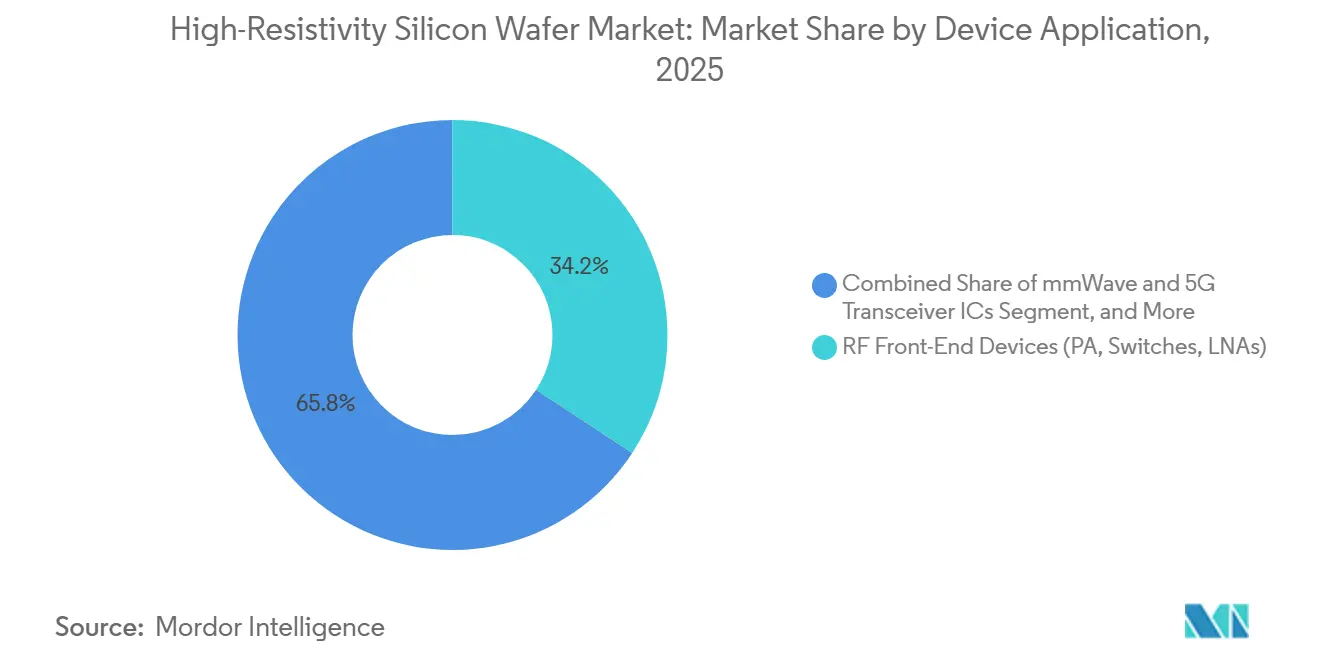

- Nach Geräteanwendung führten HF-Frontend-Komponenten mit einem Marktanteil von 34,24 % am Markt für hochohmige Siliziumwafer im Jahr 2025; Millimeterwellen- und 5G-Transceiver-ICs werden voraussichtlich bis 2031 mit einer CAGR von 6,83 % wachsen.

- Nach Endverbraucher entfiel auf den Telekommunikationssektor im Jahr 2025 ein Anteil von 32,73 % am Markt für hochohmige Siliziumwafer, während die Automobilnachfrage im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,26 % wachsen wird.

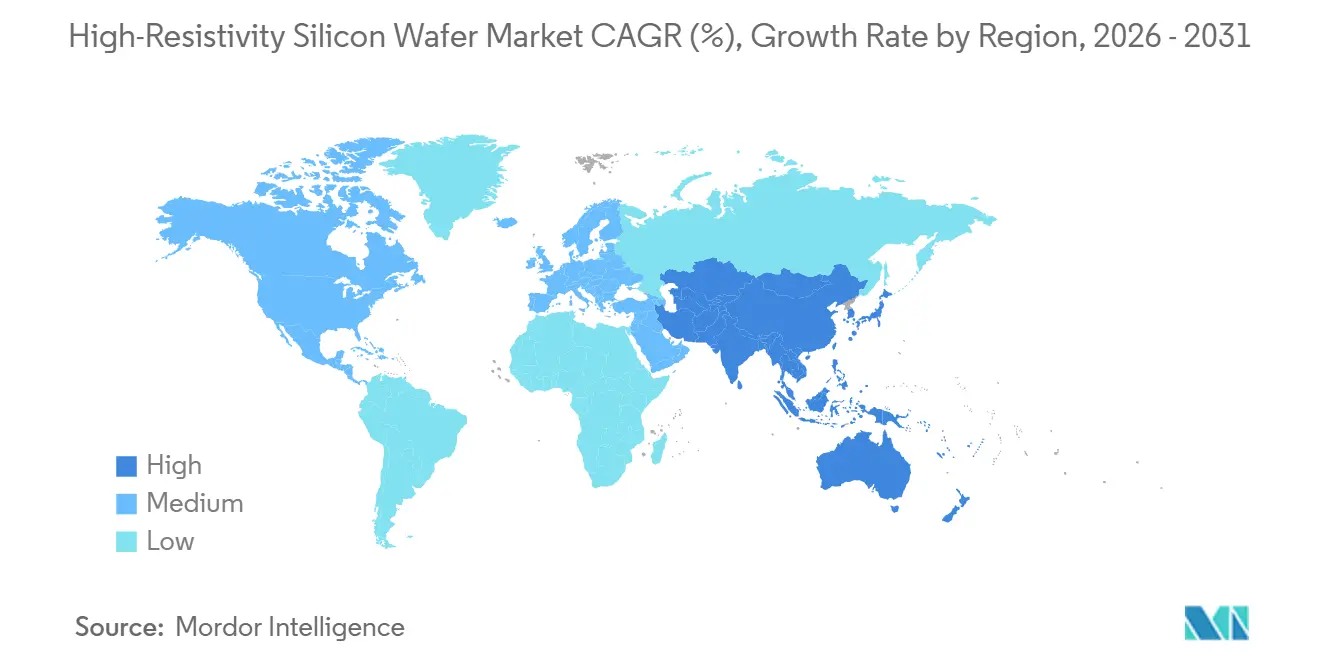

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 58,89 % am Markt für hochohmige Siliziumwafer, der mit einer CAGR von 6,98 % bis 2031 das schnellste regionale Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hochohmige Siliziumwafer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung von HF-SOI in 5G-Smartphones | +1.5% | Global, Kernnachfrage im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Automotive-Radarproduktion | +0.9% | Europa und Nordamerika, Beschleunigung in China | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Millimeterwellen-Silizium für Satellitenkommunikation | +0.7% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von adaptiver Strahlformung in phasengesteuerte Antennen | +0.6% | Global, konzentriert in Verteidigungs- und Telekommunikationszentren | Langfristig (≥ 4 Jahre) |

| Entwicklung photonischer ICs auf hochohmigen Substraten | +0.5% | Nordamerika und Europa, Pilotlinien im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die inländische Halbleiterfertigung | +0.3% | Vereinigte Staaten, Europa, Japan, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung von HF-SOI in 5G-Smartphones

Jedes 5G-Smartphone wird heute mit HF-SOI-Frontend-Schaltkreisen ausgeliefert, was eine strukturelle Nachfrage im Markt für hochohmige Siliziumwafer begründet.[1]Soitec, "HF-SOI-Technologie für 5G-Anwendungen," SOITEC.COM Die Trap-Rich-Schicht in HR-SOI begrenzt die Substratkopplung oberhalb von 2 GHz, sodass Leistungsverstärker Linearitätsziele ohne externe Filter erfüllen können. Der Komponentenwert pro Telefon stieg von 1,20 USD im Jahr 2020 auf 2,10 USD im Jahr 2024, und Designer haben bereits 200-mm-Kapazitäten bis 2027 reserviert. Da die Sub-6-GHz-Abdeckung in Indien, Südostasien und Südamerika zunimmt, bleibt die Wafernachfrage trotz stagnierender Smartphone-Stückzahlen robust.

Ausweitung der Automotive-Radarproduktion

Die Sicherheitsverordnung der Europäischen Union von 2024 schreibt mehrere 77-81-GHz-Radare pro Neufahrzeug vor, was den Verbrauch hochohmiger Wafer in Europa und Nordamerika erhöht.[2]Europäische Kommission, "Allgemeine Sicherheitsverordnung für Kraftfahrzeuge," EC.EUROPA.EU Siliziumbasiertes Radar auf HR-SOI liefert bei 77 GHz ein um 15 % geringeres Phasenrauschen als Bulk-CMOS und unterstützt damit fortschrittliche Fahrerassistenzfunktionen.[3]IEEE, "28-nm-FD-SOI-CMOS für 77-GHz-Automotive-Radaranwendungen," IEEEXPLORE.IEEE.ORG Da Chinas NCAP im Jahr 2025 strengere Anforderungen stellt, rüsten inländische Marken Eck- und Heckradar nach, was das Substratvolumen im zweistelligen Bereich über das Jahrzehnt hinweg antreibt.

Steigende Nachfrage nach Millimeterwellen-Silizium für Satellitenkommunikation

Konstellationen im niedrigen Erdorbit setzen Nutzerterminals ein, die Ka-Band-Phased-Arrays integrieren, die auf hochohmigem Silizium gefertigt werden, wobei jede Einheit etwa 400 mm² Waferfläche verbraucht. DARPAs G-Band-Programm von 2025 leitet 150 Millionen USD in siliziumbasierte 140-GHz-Transceiver und zielt darauf ab, die Gerätekosten unter 500 USD zu senken. Mit zunehmender Skalierung der Einsätze könnte der jährliche Waferbedarf bis 2029 mit der HF-Nachfrage für Smartphones vergleichbar werden und die Kundenbasis der Branche für hochohmige Siliziumwafer verbreitern.

Integration von adaptiver Strahlformung in phasengesteuerte Antennen

3GPP Release 18 erfordert Strahlupdates alle 0,5 ms, was HF- und digitale Blöcke auf denselben Chip zwingt, wo verlustfreie Substrate unerlässlich sind.[4]3GPP, "Release-18-Spezifikationen für verbesserte Strahlformung," 3GPP.ORG Qualcomms X80-Modem integriert ein 16-Element-Array auf HR-SOI, reduziert den Modulplatzbedarf um 30 % und setzt einen Maßstab für Mid-Band-5G-Hardware. Verteidigungsradarprogramme spiegeln diesen Trend wider und steigern die langfristige Nachfrage nach Produkten im Markt für hochohmige Siliziumwafer.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität bei der Herstellung fehlerfreier 300-mm-HR-Wafer | -0.8% | Global, besonders ausgeprägt in neuen nordamerikanischen und europäischen Fertigungsanlagen | Kurzfristig (≤ 2 Jahre) |

| Preisaufschlag gegenüber konventionellen Siliziumwafern | -0.4% | Global, am stärksten ausgeprägt bei kostensensitiven Verbrauchergeräten | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei ultrahochreinem Zonenzieh-Silizium | -0.6% | Japan und Deutschland dominieren die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Aufkommende GaN- und SiC-Substrate für HF- und Leistungsgeräte | -0.5% | Nordamerika und Europa führen bei der Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität bei der Herstellung fehlerfreier 300-mm-HR-Wafer

Das Zonenziehkristallwachstum bei 300 mm erfordert eine strenge Temperaturkontrolle, und die anfänglichen Ausbeuten liegen um bis zu 20 Prozentpunkte hinter den 200-mm-Äquivalenten zurück. Die epitaktische Gleichmäßigkeit innerhalb von ±2 nm über einen 300-mm-HR-SOI-Wafer bleibt eine Herausforderung und verlangsamt die Kundenqualifizierungen. Das Preisschild von 800 Millionen bis 1,2 Milliarden USD für eine neue Fertigungslinie schreckt neue Marktteilnehmer ab, hält das Angebot knapp und treibt die Spotpreise in die Höhe, bis die Prozesse ausgereift sind.

Preisaufschlag gegenüber konventionellen Siliziumwafern

Ein polierter hochohmiger 200-mm-Wafer kostet etwa 120–150 USD gegenüber 40–50 USD für Standard-Silizium, während HR-SOI-Varianten 300 USD erreichen. Verbraucher-IoT und Einstiegs-Smartphones verzichten häufig auf marginale HF-Leistung, um diesen Aufschlag zu vermeiden. Obwohl Automotive- und Verteidigungsanwendungen höhere Substratkosten absorbieren können, drängen Tier-1-Lieferanten weiterhin auf jährliche Preissenkungen von 10–15 %, was die Lieferantenmargen komprimiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Übergangsdynamik für 300-mm-Plattformen nimmt zu

Das 200-mm-Segment hielt im Jahr 2025 einen Marktanteil von 54,68 % am Markt für hochohmige Siliziumwafer, was die installierte Basis von HF-IC-Fertigungsanlagen widerspiegelt, die in den 2010er Jahren errichtet wurden. Führende Frontend-Anbieter wie Qorvo und Skyworks betreiben weiterhin ausgereifte 200-mm-Linien, da die Chipgrößen für Schalter und rauscharme Verstärker klein bleiben. 300-mm-Fertigungsanlagen versprechen jedoch niedrigere Kosten pro Chip, sobald sich die Ausbeuten stabilisieren, und frühe Anwender verzeichneten Ende 2025 eine Ausbeute von 85 %, was den Abstand zu 200-mm-Prozessen verringert. Kapitalkosten von nahezu 1 Milliarde USD pro Anlage verlangsamen die Migration, doch die Konvergenz von HF, Basisband und KI-Beschleunigern auf einem einzigen Chip macht das größere Format wirtschaftlich attraktiv.

Für die Zukunft wird erwartet, dass das 300-mm-Segment mit einer Rate von 6,74 % wächst und die Dominanz von 200 mm im Markt für hochohmige Siliziumwafer schrittweise untergräbt. Automotive-Radar-ICs, die digitale Signalverarbeitung integrieren, werden zu den ersten Anwendern gehören, da steigende Kanalzahlen die Chipfläche über 120 mm² hinaus treiben. Während 150-mm-Substrate in älteren Militärprogrammen verbleiben, schrumpfen ihre absoluten Volumina. Mit verbessertem Ausbeutefortschritt und subventionsgestütztem Kapazitätsaufbau in Texas, Freiberg und Gumi werden die 300-mm-Wirtschaftlichkeit für hochvolumige HF-Geräte entscheidend günstiger.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wafertyp: HR-SOI übertrifft polierte und epitaktische Substrate

Poliertes hochohmiges Silizium erfasste im Jahr 2025 einen Marktanteil von 38,86 %, dank Bildsensoren und Industriedetektoren, die einen geringen Dunkelstrom gegenüber HF-Isolation bevorzugen. Epitaktische Wafer unterstützen Leistungsgeräte und MEMS, bei denen eine leicht dotierte Epi-Schicht Spannungssperrung oder mechanische Vorteile bietet. HR-SOI wird jedoch voraussichtlich mit einer CAGR von 6,48 % steigen, da 5G, Wi-Fi 7 und phasengesteuerte Radare eine verbesserte Linearität erfordern. Die RFeSI-3-Plattform reduzierte die harmonische Verzerrung um 2 dB und macht HR-SOI für 26-dBm-Leistungsverstärker unverzichtbar.

Die Einführung beschleunigt sich, da GlobalFoundries, TSMC und andere Foundries HR-SOI bei 300 mm qualifizieren, was die nutzbare Chipanzahl pro Wafer effektiv verdoppelt und Kostennachteile verringert. Die Marktgröße für hochohmige Siliziumwafer bei HR-SOI-Substraten wird daher schneller wachsen als das Gesamtmarktvolumen. Die Angebotskonzentration bleibt ein zweischneidiges Schwert: Soitecs Anteil von 60 % bietet stabile Qualität, setzt das Ökosystem jedoch Einzelpunktausfällen aus, was Tier-1-IC-Häuser dazu veranlasst, wo möglich bei Shin-Etsu und SUMCO dual zu sourcen.

Nach Geräteanwendung: Millimeterwellen-Transceiver werden das nächste Ankersegment

HF-Frontend-Teile machten im Jahr 2025 einen Marktanteil von 34,24 % aus, doch Kommodifizierungsdruck zwingt Anbieter, die Kosten pro Schalter oder Verstärker jährlich zu senken. Millimeterwellen- und 5G-Transceiver-ICs hingegen wachsen mit 6,83 %, da Satelliten-Breitband- und Festnetz-Wireless-Rollouts zunehmen. Jedes Ka-Band-Nutzerterminal benötigt etwa 400 mm² hochohmiges Silizium, was eine erhebliche Nachfrage nach Waferkapazität darstellt. Automotive-Radar-Chips migrieren ebenfalls zu größeren, stärker integrierten Chips und unterstützen eine robuste Nachfrage.

Die Marktgröße für hochohmige Siliziumwafer im Zusammenhang mit Millimeterwellengeräten könnte bis 2029 die der älteren HF-Schalter übertreffen. Verteidigungs- und Luft- und Raumfahrtanwendungen bieten weiteres Aufwärtspotenzial, da phasengesteuerte Radare und elektronische Kriegsführungsmodule aus Kostengründen zunehmend Silizium gegenüber Galliumarsenid bevorzugen. Bildgebungs- und photonische ICs bleiben stabile Spezialnischen und beschaffen ultrahochohmige Zonenziehsubstrate trotz ihres Preisaufschlags.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Automotive wächst am schnellsten mit steigenden Sensorausstattungsraten

Der Telekommunikationssektor hielt im Jahr 2025 einen Anteil von 32,73 %, da Netzbetreiber weltweit 5G-Makrozellen installierten. Dieses Segment flacht in reifen Märkten ab und verlagert das inkrementelle Wachstum nach Indien und Südostasien. Die Automotive-Nachfrage wird jedoch voraussichtlich mit 6,26 % steigen, was regulatorische Vorschriften widerspiegelt, die die Anzahl der Radarsensoren von drei im Jahr 2025 auf bis zu sechs pro Fahrzeug bis 2028 erhöhen. Jeder zusätzliche Sensor entspricht mehr HF-Chips und damit mehr Waferstarts, was ein nachhaltiges Volumenwachstum antreibt.

Industrie- und wissenschaftliche Endverbraucher verbrauchen hochohmiges Silizium für Präzisionssensoren, die unter rauen Bedingungen oder extremen Temperaturen betrieben werden. Obwohl in absoluten Zahlen kleiner, zahlen diese Käufer Preisaufschläge, die die Einnahmen der Lieferanten stabilisieren. Verteidigung und medizinische Bildgebung bleiben klein, aber strategisch bedeutsam und bieten eine stabile antizyklische Nachfrage, die die Branche für hochohmige Siliziumwafer vor der Volatilität der Unterhaltungselektronik schützt.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für hochohmige Siliziumwafer mit einem Marktanteil von 58,89 % im Jahr 2025 und wird voraussichtlich bis 2031 mit 6,98 % wachsen. Japans Shin-Etsu und SUMCO liefern gemeinsam die Hälfte der weltweiten Zonenziehkapazität, während Taiwans fablose HF-Gemeinschaft diese Substrate in Leistungsverstärker umwandelt, die weltweit exportiert werden. China investiert aggressiv in die Lokalisierung der Zonenziehproduktion, um die Importabhängigkeit zu reduzieren und Wafer anzubieten, die 20–30 % günstiger sind als japanische Äquivalente. SK Siltron aus Südkorea steigert die 300-mm-Qualifizierung, um Automotive-Radarlieferanten zu bedienen, die geografische Diversifizierung anstreben.

Nordamerika baut Kapazitäten schneller aus als historische Trends, da der CHIPS Act bis zu 40 % der Investitionsausgaben für Spezialwaferwerke abdeckt. GlobalWafers begann mit dem Bau in Texas mit 400 Millionen USD an Bundesfördermitteln, und die ersten Wafer sind für 2027 geplant. Diese neuen Linien werden 300-mm-HR-SOI für inländische HF-IC- und Automotive-Märkte priorisieren, Lieferzeiten verkürzen und Handelsrisiken mindern. Europa folgt einem ähnlichen Weg; Siltronics Freiberg-Erweiterung, unterstützt durch 300 Millionen EUR (325 Millionen USD) an Subventionen, positioniert die Region, ihr Automotive-Radar-Ökosystem zu unterstützen, ohne ausschließlich auf Importe angewiesen zu sein.

Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Verbraucher, aber politische Initiativen könnten inkrementelle Nachfrage freisetzen. Brasiliens anfänglicher 5G-Rollout importiert HF-Frontends, die hochohmiges Silizium enthalten, während die Vereinigten Arabischen Emirate eine neue Fertigungsanlage prüfen, die Spezialwaferkapazitäten umfassen würde. Die afrikanische Nachfrage ist heute vernachlässigbar, doch Südafrikas Automobilsektor schließt Technologielücken, die letztendlich Radar-ICs und damit HR-Substrate erfordern werden. Obwohl diese Regionen vor 2031 nur minimal beitragen, stellen sie Diversifizierungsoptionen im nächsten Jahrzehnt dar.

Wettbewerbslandschaft

Der Markt für hochohmige Siliziumwafer weist eine moderate Konzentration auf, wobei die fünf größten Lieferanten im Jahr 2025 zusammen etwa 70 % Marktanteil halten. Shin-Etsu und SUMCO dominieren ultrahochohmiges Zonenzieh-Silizium und nutzen jahrzehntelange Prozessverfeinerung, um Defektdichten zu liefern, die für 77-81-GHz-HF und wissenschaftliche Bildgebung geeignet sind. Soitec hält durch seine Smart-Cut-Bondingtechnologie eine Quasi-Monopolstellung bei HR-SOI, erzielt Bruttomargen von über 35 % und setzt Premiumpreise durch.

Der Kapazitätsausbau bleibt der primäre Wettbewerbshebel. GlobalWafers' Texas-Investition und Siltronics Freiberg-Projekt veranschaulichen, wie Subventionen das Spielfeld zugunsten von Erstbewegern in neuen Geographien verschieben. Mittelständische Wettbewerber wie Okmetic und Wafer Works gewinnen Marktanteile, indem sie kleinere Losgrößen und schnellere Qualifizierungen anbieten und damit Lücken schließen, die große Platzhirsche nicht effizient bedienen können. Chinesische Marktteilnehmer, gestützt durch staatliche Finanzierung, bieten Wafer 15–20 % unter japanischen Benchmarks an und verstärken den Preisdruck für Mainstream-HF-Anwendungen.

Die technologische Differenzierung konzentriert sich nun auf das Engineering der Trap-Rich-Schicht, das die HR-SOI-Leistung in obere Millimeterwellenbänder ausdehnt. Patentanmeldungen in den Jahren 2024–2025 zeigen einen anhaltenden Wettbewerb um die Co-Optimierung von vergrabener Oxiddicke und Trap-Dichte, was 1–2 dB inkrementelle Verbesserungen beim Intercept-Punkt dritter Ordnung liefert. Käufer fordern auch geschlossene Wafer-Rückgewinnungsdienste und engere Partikelspezifikationen, was Lieferanten zwingt, kontinuierlich in Polier- und Messtechnikvermögen zu investieren. Insgesamt verbindet die strategische Positionierung geografische Diversifizierung, Prozessinnovation und tiefe Kunden-Co-Entwicklungsprogramme, die mehrjährige Lieferverträge sichern.

Marktführer in der Branche für hochohmige Siliziumwafer

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

Siltronic AG

GlobalWafers Co., Ltd.

Soitec S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Soitec stellte eine Erweiterung in Höhe von 500 Millionen EUR (540 Millionen USD) in Bernin, Frankreich, vor, die 300-mm-HR-SOI-Kapazitäten für Automotive-Radar und 5G-Infrastruktur hinzufügt. Die Fertigstellung ist für das vierte Quartal 2027 geplant.

- Januar 2026: GlobalWafers erhielt einen CHIPS-Act-Zuschuss in Höhe von 400 Millionen USD für den Bau einer 300-mm-Waferfertigungsanlage in Sherman, Texas, mit HR-SOI-Produktion, die für Ende 2027 angestrebt wird.

- Dezember 2025: Shin-Etsu Handotai schloss ein Upgrade in Höhe von 120 Milliarden JPY (850 Millionen USD) in seiner Isobe-Anlage ab und nahm neue 300-mm-Zonenziehlinien in Betrieb.

- November 2025: SUMCO und Toyota vereinbarten die gemeinsame Entwicklung von 300-mm-hochohmigen Wafern für Bildgebungsradar der nächsten Generation bei 77 GHz im Rahmen eines gemeinsamen Programms in Höhe von 50 Millionen USD.

Globaler Berichtsumfang des Marktes für hochohmige Siliziumwafer

Hochohmige Siliziumwafer sind Siliziumsubstrate mit einem Widerstand von typischerweise ≥1.000 Ω·cm, die für Anwendungen entwickelt wurden, die eine hohe elektrische Isolation und minimale Signalstörungen erfordern. Diese Wafer werden in fortschrittlichen elektronischen Geräten und Systemen weit verbreitet eingesetzt.

Der Marktbericht für hochohmige Siliziumwafer ist segmentiert nach Waferdurchmesser (150 mm, 200 mm und 300 mm), Wafertyp (poliert, epitaktisch und HR-SOI), Geräteanwendung (HF-Frontend-Geräte, Millimeterwellen- und 5G-Transceiver-ICs, Automotive-Radar-ICs, Fotodetektoren und Bildgebungsgeräte sowie MEMS und fortschrittliche Sensor-ICs), Endverbraucher (Unterhaltungselektronik, Industrie, Telekommunikation, Automotive und sonstige Endverbraucheranwendungen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Volumen (Quadratzoll) angegeben.

| 150 mm |

| 200 mm |

| 300 mm |

| Poliertes hochohmiges Silizium |

| Epitaktisches hochohmiges Silizium |

| Hochohmiges Silizium-auf-Isolator (HR-SOI) |

| HF-Frontend-Geräte (Leistungsverstärker, Schalter, rauscharme Verstärker) |

| Millimeterwellen- und 5G-Transceiver-ICs |

| Automotive-Radar-ICs (77–81 GHz) |

| Fotodetektoren und Bildgebungsgeräte |

| MEMS und fortschrittliche Sensor-ICs |

| Unterhaltungselektronik |

| Industrie |

| Telekommunikation |

| Automotive |

| Sonstige Endverbraucheranwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Waferdurchmesser | 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Wafertyp | Poliertes hochohmiges Silizium | |

| Epitaktisches hochohmiges Silizium | ||

| Hochohmiges Silizium-auf-Isolator (HR-SOI) | ||

| Nach Geräteanwendung | HF-Frontend-Geräte (Leistungsverstärker, Schalter, rauscharme Verstärker) | |

| Millimeterwellen- und 5G-Transceiver-ICs | ||

| Automotive-Radar-ICs (77–81 GHz) | ||

| Fotodetektoren und Bildgebungsgeräte | ||

| MEMS und fortschrittliche Sensor-ICs | ||

| Nach Endverbraucher | Unterhaltungselektronik | |

| Industrie | ||

| Telekommunikation | ||

| Automotive | ||

| Sonstige Endverbraucheranwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für hochohmige Wafer bis 2031 prognostiziert?

Es wird prognostiziert, dass das Volumen bis 2031 644,39 Millionen Quadratzoll erreicht, was einem Anstieg mit einer CAGR von 5,85 % ab 2026 entspricht.

Welcher Waferdurchmesser wächst am schnellsten?

Das 300-mm-Format wächst jährlich mit 6,74 %, da integrierte HF-Digital-Designs auf größere Substrate migrieren.

Warum steigern Automotive-Radarsysteme die Wafernachfrage?

Neue Sicherheitsvorschriften schreiben mehr 77-81-GHz-Sensoren pro Fahrzeug vor, und jeder Sensor verwendet hochohmige Silizium-ICs, die Premiumsubstrate erfordern.

Wer sind die führenden Lieferanten hochohmiger Wafer?

Shin-Etsu Handotai, SUMCO, Siltronic, GlobalWafers und Soitec halten zusammen etwa 70 % der globalen Kapazität.

Wie gestalten staatliche Subventionen das Angebot?

Programme in den Vereinigten Staaten, Europa und Japan übernehmen bis zu 40 % der Fertigungsanlagenkosten, beschleunigen neue 300-mm-Linien und diversifizieren die geografische Versorgung.

Was bedroht die Dominanz von hochohmigem Silizium im HF-Bereich?

Sinkende Kosten für Galliumnitrid- und Siliziumkarbid-Substrate könnten Designs oberhalb von 28 GHz gewinnen, wenn die Waferpreise bis 2028 unter 150 USD für ein 6-Zoll-Äquivalent fallen.

Seite zuletzt aktualisiert am: