Größe und Marktanteil des Siliziumwafer-Markts für diskrete Bauelemente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

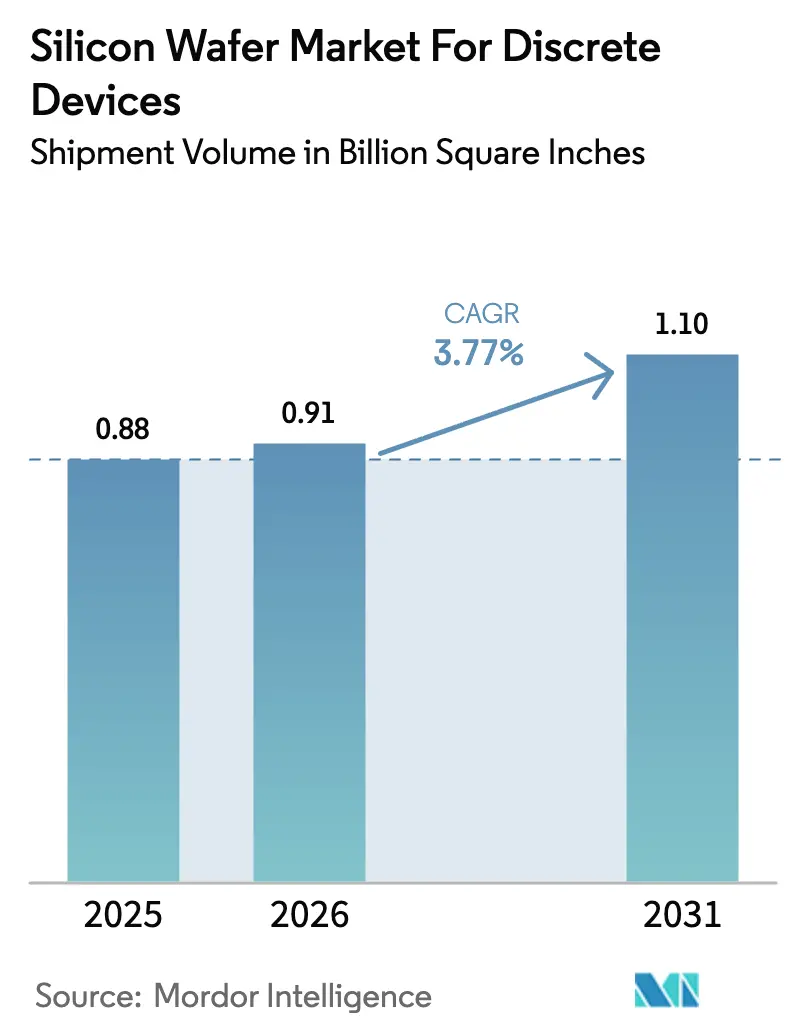

| Marktvolumen (2026) | 0.91 Billion Square Inches |

| Marktvolumen (2031) | 1.10 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 3.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Siliziumwafer-Markts für diskrete Bauelemente von Mordor Intelligence

Die Marktgröße des Siliziumwafer-Markts für diskrete Bauelemente wurde im Jahr 2025 auf 0,88 Milliarden Quadratzoll geschätzt und soll von 0,91 Milliarden Quadratzoll im Jahr 2026 auf 1,10 Milliarden Quadratzoll bis 2031 wachsen, bei einer CAGR von 3,77 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich hin zu leistungsorientierten Substraten, da batteriebetriebene Elektrofahrzeuge, Wechselrichter für erneuerbare Energien und Antriebe für die Fabrikautomatisierung höhere Stromstärken erfordern als herkömmliche Unterhaltungselektronik. Staatliche Subventionen im Rahmen des US-amerikanischen CHIPS and Science Act, des Europäischen Chips-Gesetzes und Chinas drittem Integrierten-Schaltkreis-Fonds beschleunigen den Ausbau von 200-Millimeter-Linien, verkürzen die Amortisationszeiten für Anlagen und verschärfen den Wettbewerb unter den Lieferanten. Die Erholung des Polysilizium-Spotpreises auf 8–9 USD pro Kilogramm Anfang 2025 führte zu Margenschwankungen und veranlasste Waferlieferanten, indexbasierte Preisanpassungsklauseln in langfristige Verträge aufzunehmen. Die Elektrifizierung des Automobilsektors verankert nun die Substratzuteilung, wobei sich der diskrete Inhalt pro Fahrzeug in batteriebetriebenen Elektrofahrzeugplattformen auf mehr als 1.200 Einheiten verdreifacht hat, und Nachrüstungen von Industriemotorantrieben bilden ein zweites strukturelles Standbein für das Volumenwachstum. Gleichzeitig spalten Exportkontrollregime, die fortschrittliche Abscheidungs- und Lithografiewerkzeuge für China einschränken, die Lieferketten auf, verlängern die Lieferzeiten für Nicht-China-Käufer und veranlassen multinationale OEMs zur Mehrfachbeschaffung von Wafern aus verschiedenen Regionen.

Wichtigste Erkenntnisse des Berichts

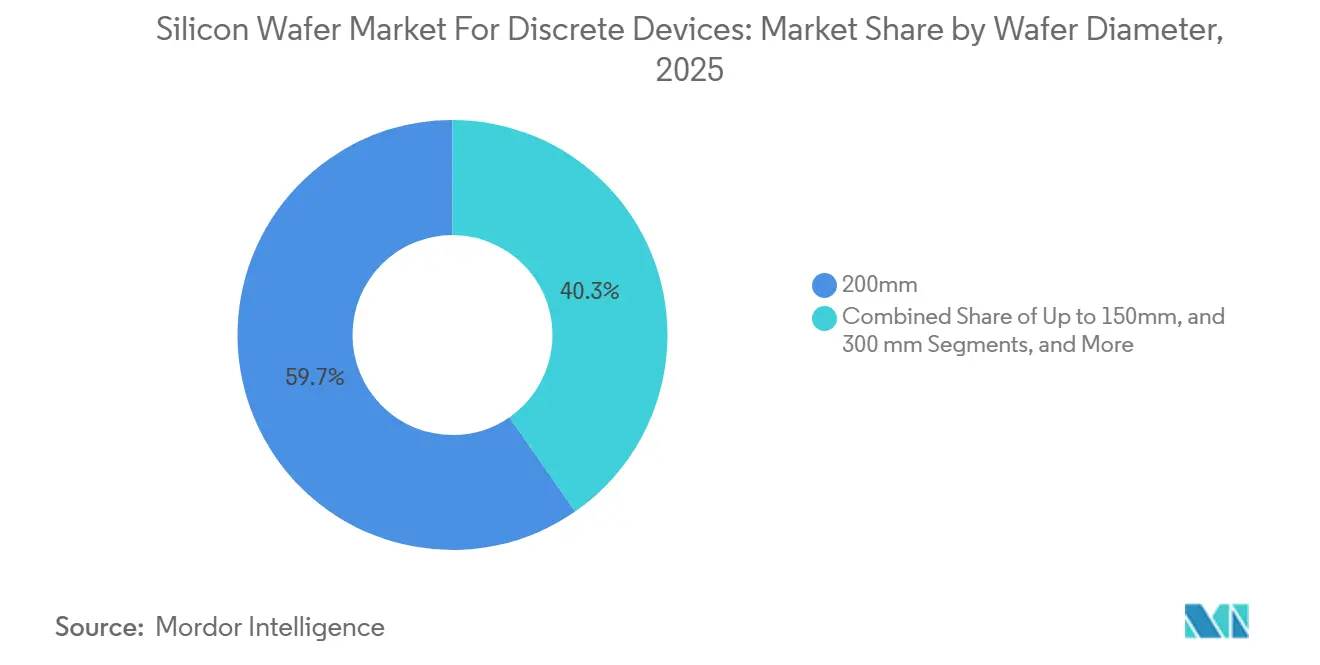

- Nach Waferdurchmesser hielt das 200-Millimeter-Segment im Jahr 2025 einen Anteil von 59,66 % am Siliziumwafer-Markt für diskrete Bauelemente; das 300-Millimeter-Format wird voraussichtlich bis 2031 mit einer CAGR von 4,52 % wachsen.

- Nach Wafertyp entfielen im Jahr 2025 45,37 % der Marktgröße des Siliziumwafer-Markts für diskrete Bauelemente auf Prime-Polished-Wafer; Spezialsiliziumsubstrate werden voraussichtlich bis 2031 mit einer CAGR von 4,24 % wachsen.

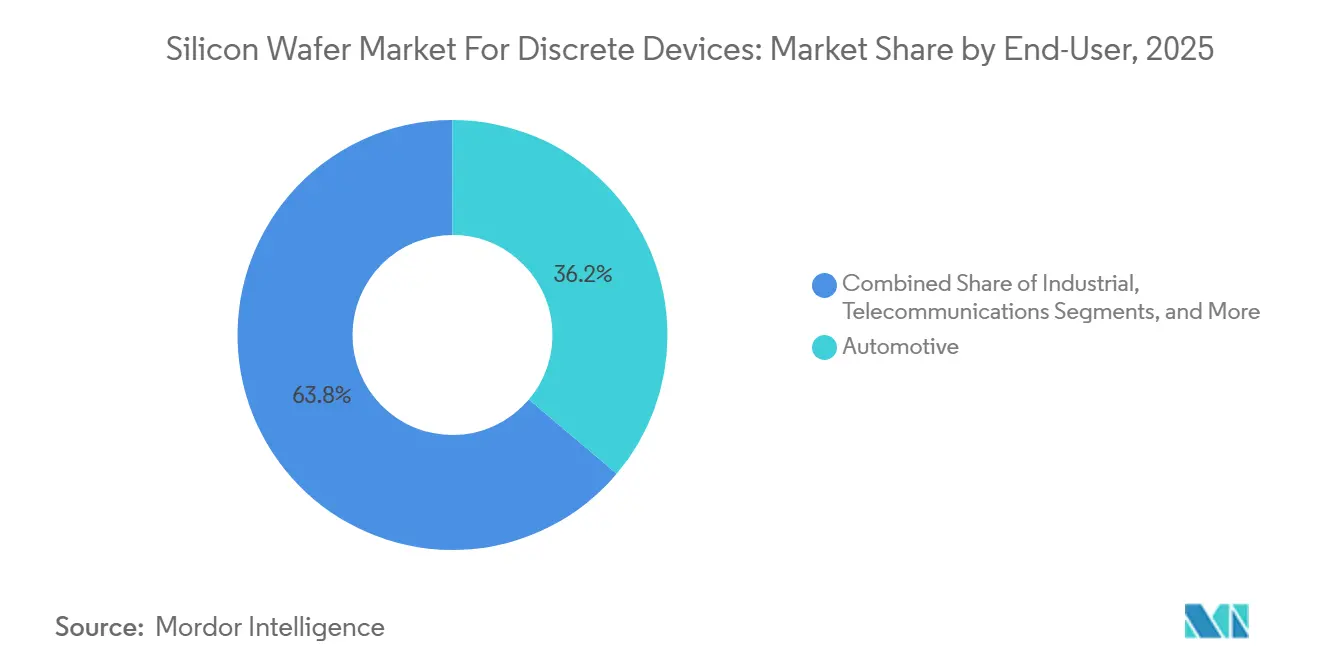

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 36,17 % am Siliziumwafer-Markt für diskrete Bauelemente auf den Automobilsektor; der Automobilsektor führt das Wachstum mit einer CAGR von 4,72 % zwischen 2026 und 2031 an.

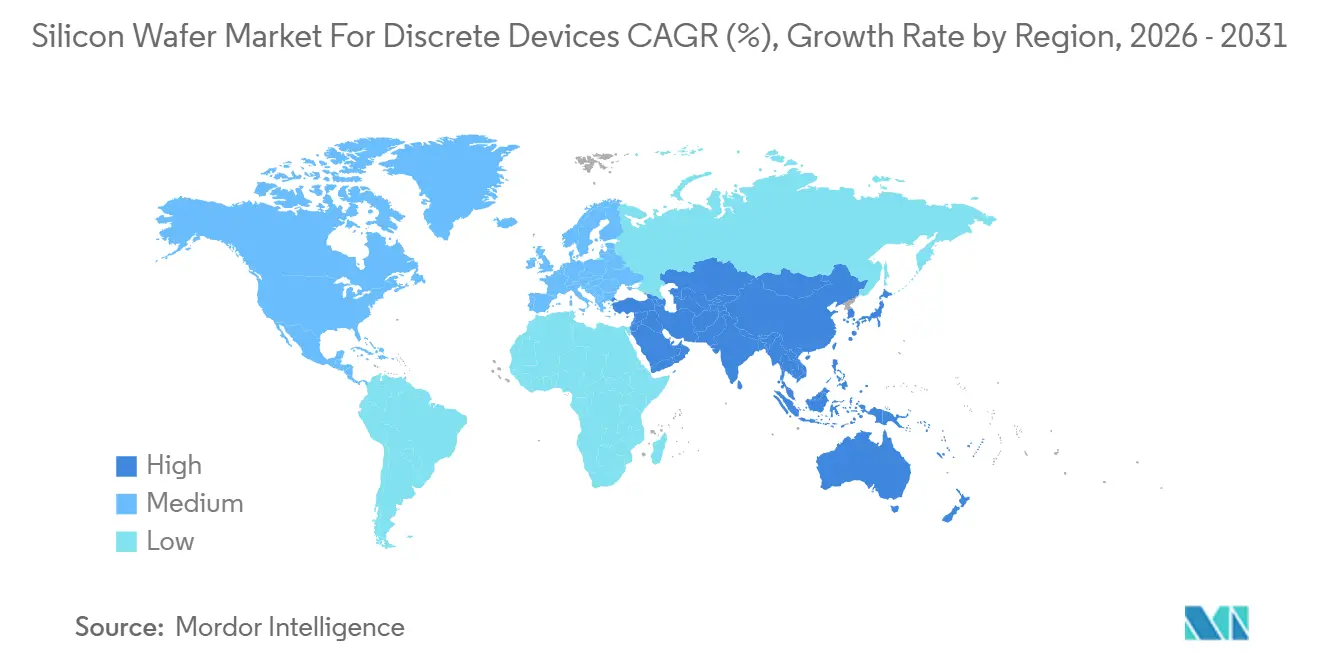

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Anteil von 81,84 % an der Marktgröße des Siliziumwafer-Markts für diskrete Bauelemente für Speicherbauelemente und wächst bis 2031 mit einer CAGR von 4,79 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends im Siliziumwafer-Markt für diskrete Bauelemente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der EV-Schnellladeinfrastruktur mit Bedarf an Hochstromdioden | +1.2% | Global, konzentriert in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz von GaN/SiC-Hybridmodulen, der die Nachfrage nach hochohmigen Siliziumsubstraten steigert | +0.9% | Global, angeführt von Deutschland, Japan, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die inländische Fertigung diskreter Bauelemente | +0.8% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Ersatz reifer Leistungshalbleiter durch Hochspannungs-Diskretbauelemente | +0.5% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Leistungsmanagement-ICs in IoT-Edge-Geräten | +0.4% | Global, frühe Einführung in Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Mandate zur Lokalisierung der Lieferkette im Automobilsektor | +0.3% | Europa, Nordamerika, beginnend in Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der EV-Schnellladeinfrastruktur mit Bedarf an Hochstromdioden

Ultraschnellladegeräte mit einer Leistung von 350 Kilowatt dominieren nun Autobahnkorridore in China, Europa und den Vereinigten Staaten, und jede Installation verbraucht 8–12 diskrete Dioden mit einer Nennspannung von 1.200–1.700 Volt und mehr als 100 Ampere.[1] Internationale Energieagentur, "Global EV Outlook 2024," iea.org Wolfspeed stellte im Februar 2025 eine 200-Millimeter-SiC-auf-Silizium-Epitaxialplattform vor, die auf diese Gleichrichterstufen abzielt und zeigt, wie Waferparameter wie Durchbiegung, Verwölbung und Defektdichte verschärft werden müssen, wenn die Anforderungen an den Stoßstrom steigen. Das chinesische Staatsunternehmen State Grid installierte im Jahr 2025 120.000 Ultraschnellladegeräte, was einer inkrementellen Nachfrage von etwa 15–20 Millionen Quadratzoll an Hochstromdioden-Substraten entspricht. Die Verordnung der Europäischen Union über die Infrastruktur für alternative Kraftstoffe schreibt bis 2027 interoperable Ladenetze vor und sichert diskretintensive Combined-Charging-System-Protokolle ab. Höhere Schaltfrequenzen über 50 Kilohertz verlagern die Präferenz hin zu SiC-Schottky-Dioden auf hochohmigem Silizium, ein Trend, der die Volumina von Spezialsubstraten vor Prime-Polished-Qualitäten anhebt.

Einsatz von GaN/SiC-Hybridmodulen, der die Nachfrage nach hochohmigen Siliziumsubstraten steigert

Hybride Leistungsmodule, die GaN-HEMTs mit SiC-Dioden auf hochohmigem Silizium kombinieren, bieten Kosten-pro-Watt-Kennzahlen, die 30–40 % unter monolithischem SiC liegen, und ermöglichen es Automobilherstellern, Systemziele von 0,15 USD pro Watt zu erreichen.[2]Infineon Technologies, "Leistungshalbleiter für Automobilanwendungen," infineon.com Infineons CoolSiC-Bauelemente, die im März 2024 eingeführt wurden, basieren auf dieser Architektur und werden bereits auf 200-Millimeter-Wafern mit einer Spezifikation von 1.000–10.000 Ohm-Zentimeter geliefert. STMicroelectronics meldete im Jahr 2024 einen Umsatzsprung von 28 % bei Hybridmodulen, wobei 65 % der verkauften Einheiten an Automobilkunden gingen, was die kommerzielle Zugkraft dieser Substrate unterstreicht. Japans Ministerium für Wirtschaft, Handel und Industrie stellte im Haushaltsjahr 2025 45 Milliarden JPY (307 Millionen USD) bereit, um die inländische Produktion von hochohmigem Silizium zu subventionieren, und verknüpfte die nationale Politik ausdrücklich mit der Leistungselektronik für Kraftfahrzeuge. GaN auf Silizium für 650-Volt-Bauelemente erfordert eine 111-Kristallorientierung mit einer Versetzungsdichte unter 10^6 cm-2, Fähigkeiten, die nur von Spezialwaferlieferanten erbracht werden, was die Markteintrittsbarrieren in der Lieferkette verstärkt.

Staatliche Anreize für die inländische Fertigung diskreter Bauelemente

Öffentliche Kapitalzusagen übersteigen 100 Milliarden USD in den Vereinigten Staaten, der Europäischen Union und China und senken die Hurdle Rates für neue Waferfabriken erheblich. GlobalWafers sicherte sich im Dezember 2024 400 Millionen USD an CHIPS-Act-Förderung für eine 300-Millimeter-Anlage in Texas, wobei 30 % der künftigen Produktion für Leistungsdiskretbauelemente vorgesehen sind. Das Rahmenwerk für Wichtige Vorhaben von gemeinsamem europäischem Interesse genehmigte im Januar 2025 700 Millionen EUR (791 Millionen USD) für eine Pilotlinie zur Unterstützung von STMicroelectronics, Infineon Technologies und onsemi. Chinas Phase-III-Großfonds injizierte im Mai 2024 344 Milliarden CNY (47,5 Milliarden USD), um die 200-Millimeter-Kapazität für Leistungsbauelemente auf reifen Knoten zu steigern. Diese Programme verkürzen die Amortisationszeiten von 12–15 Jahren auf etwa 8 Jahre und laden Zweitanbieter in Händlermärkte ein, was den Preisaufschlag etablierter Anbieter unter Druck setzt.

Ersatz reifer Leistungshalbleiter durch Hochspannungs-Diskretbauelemente

Mehr als 2 Milliarden 600-Volt-IGBTs, die zwischen 2010 und 2015 in industriellen Motorantrieben installiert wurden, liegen nun unter den neuen Effizienzschwellenwerten von 96 % gemäß der Ökodesign-Richtlinie der Europäischen Union von 2024. Die Ersatznachfrage bevorzugt 1.200-Volt-Bauelemente, die auf dünneren Epitaxialwafern gefertigt werden und Leitungsverluste reduzieren, was die 200-Millimeter-Waferbestellungen von industriellen Antriebsherstellern steigert. onsemi stellte fest, dass industrielle Erneuerungen im dritten Quartal 2024 18 % des diskreten Umsatzes generierten, mit durchschnittlichen Verkaufspreisen, die 12 % über dem Neugeräteverkauf lagen, da Käufer Drop-in-Formfaktoren und kurze Qualifizierungszyklen priorisieren. Chinas GB/T-43234-2023-Bahnstandard erhöht gleichzeitig die Anforderungen an die Durchlassspannung und bewegt Traktions-OEMs hin zu Hochspannungs-Diskretbauelementen, die auf 200-Millimeter-Substraten gefertigt werden. Waferhersteller, die ältere 200-Millimeter-Linien aktiv gehalten haben, nutzen nun Lieferzeitvorteile von bis zu 24 Monaten gegenüber Neueinsteigern, die noch aufgearbeitete Werkzeugsets beschaffen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität von Polysilizium und Energiekosten | -0.8% | Global, akut in Europa | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Abschwünge in der Unterhaltungselektronik, die den Verbrauch von Niedrigleistungs-Diskretbauelementen beeinflussen | -0.6% | Kernregion Asien-Pazifik, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Exportkontrollen für fortschrittliche Waferfertigungsanlagen | -0.4% | China mit sekundären globalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Technische Grenzen von Silizium für Ultrahochspannungsschalten (> 10 kV) | -0.3% | Global, früh in netzgekoppelten und Bahnanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität von Polysilizium und Energiekosten

Die Polysiliziumpreise schwankten zwischen 2022 und 2025 zwischen 6 USD und 35 USD pro Kilogramm, und obwohl die Spotpreise Anfang 2025 auf 8–9 USD pro Kilogramm zurückgekehrt sind, liegen langfristige Verträge bei 11–13 USD, was die Margen der Händlerwafer drückt. Europäische Hersteller sehen sich mit Stromtarifen von durchschnittlich 0,18 EUR pro Kilowattstunde (0,20 USD pro Kilowattstunde) konfrontiert, dem Dreifachen des Niveaus von 2019, und das Kristallwachstum verbraucht etwa 225 Kilowattstunden pro Kilogramm Ingot, was die Exponierung verstärkt. Chinesische Provinzen gleichen die Energieintensität mit subventionierten Industrietarifen von nur 0,35 CNY pro Kilowattstunde (0,05 USD) aus, während die Produktionsgutschrift des US-amerikanischen Inflation Reduction Act 0,03 USD pro Kilowattstunde für die Nutzung sauberer Energie erstattet.[3] Bundessteuerbehörde der Vereinigten Staaten, "Produktionsgutschrift für fortschrittliche Fertigung," irs.gov Die Angebotskonzentration bei fünf Polysiliziumlieferanten verstärkt die Volatilität und zwingt Waferlieferanten, Weitergabeklauseln einzubauen oder bei Preisanstiegen negative Bruttomargen zu riskieren.

Anhaltende Abschwünge in der Unterhaltungselektronik, die den Verbrauch von Niedrigleistungs-Diskretbauelementen beeinflussen

Die weltweiten Smartphone-Stückzahllieferungen sanken im Jahr 2024 um 3,2 % und im Jahr 2025 um weitere 1,8 %, und die PC-Lieferungen gingen im gleichen Zeitraum um 5,1 % und 2,9 % zurück, was die Wafernachfrage für Niedrigleistungs-Diskretbauelemente in Leistungsmanagement- und Schutzschaltungen verringerte. Jedes Smartphone enthält etwa 50 diskrete Bauelemente, sodass der Rückgang der Lieferungen etwa 13 Millionen Quadratzoll an Wafernachfrage vernichtete, was 1,5 % des globalen Volumens von 2025 entspricht. Hersteller von Mittelklassegeräten reagierten, indem sie ehemals diskrete Funktionen in Leistungsmanagement-ICs integrierten, während Premium-Modelle die diskreten Stückzahlen beibehielten, was Waferlieferanten der Mitte der Preispyramide aussetzte. Hersteller von 150-Millimeter-Wafern sind am stärksten gefährdet, da ihre Kundenbasis zu veralteten Consumer-Knoten neigt, die ohne vollständige Neuqualifizierung Schwierigkeiten haben, in Automobil- oder Industrieanwendungen zu migrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Formatökonomie treibt die Dominanz von 200 Millimetern

Das 200-Millimeter-Segment hielt im Jahr 2025 einen Anteil von 59,66 % am Siliziumwafer-Markt, gestützt durch vollständig abgeschriebene Fab-Anlagen, deren Kosten pro Die für diskrete Transistoren und Dioden unschlagbar bleiben. Automobilqualifizierte Fabs in Japan, der Tschechischen Republik und Malaysia laufen mit einer Auslastung von über 90 %, da dieser Durchmesser Durchsatz und Produktmixflexibilität ausbalanciert. 300-Millimeter-Substrate machen nur 24 % der Marktgröße des Siliziumwafer-Markts aus, werden aber voraussichtlich bis 2031 jährlich um 4,52 % wachsen, da integrierte Leistungsmanagement-ICs und analoge Mehrchipmodule auf größere Wafer migrieren, um den Lithografieaufwand auf Hunderte von Dies zu verteilen. Texas Instruments wird 40 % seiner Richardson-Fab-Produktion für Analog- und Leistungsanwendungen widmen und damit die Nachfrage nach 300-Millimeter-Versorgung absichern.

Das Segment bis zu 150 Millimeter besteht in Nischenmärkten für HF-Dioden, Thyristoren und Sensoren fort, wo exotische Kristallorientierungen kleinere Durchmesser rechtfertigen. SEMI prognostiziert, dass die 200-Millimeter-Lieferungen über alle Halbleitersegmente hinweg bis 2028 jährlich um 1,2 % zurückgehen werden, doch die Nachfrage nach diskreten Bauelementen gleicht diesen Rückgang teilweise aus, indem sie Kapazitäten aufnimmt, die von der Speicher- und MCU-Produktion freigesetzt werden. Bedenken hinsichtlich der Lieferkettenstabilität veranlassen Automobil-OEMs auch dazu, 200-Millimeter-Wafer sowohl aus Japan als auch aus China doppelt zu beziehen, um regionale Absicherungen gegen seismische oder geopolitische Ereignisse zu schaffen.

Nach Wafertyp: Spezialsilizium übertrifft Standardqualitäten

Prime-Polished-Wafer machten im Jahr 2025 45,37 % des Volumens aus und bedienen kostensensible Verbraucher- und Telekommunikationsnachfrage, die Oberflächenrauheitsziele von 0,2 Nanometern toleriert. Spezialqualitäten – hochohmig, leistungsklasse und sensorklasse – wuchsen bei Shin-Etsu Chemical im Jahresvergleich um 19 %, da Automobil- und Industriekäufer eine Resistivität von 1.000–10.000 Ohm-Zentimeter benötigen, um Schaltverluste in 1.200-Volt-MOSFETs zu mindern. Spezialsubstrate machten 25 % der Marktgröße des Siliziumwafer-Markts für diskrete Bauelemente aus und wachsen mit einer CAGR von 4,24 %, angetrieben durch GaN-auf-Silizium- und SiC-Hybridmodule, die eine Defektdichte unter 0,3 cm-2 benötigen.

Epitaxialwafer, die bereits 25 % des Volumens ausmachen, steigen jährlich um 3,9 %, da Tier-1-Lieferanten die Dotierprofilkontrolle innerhalb von ±3 % über den Wafer spezifizieren, um einen Einschaltwiderstand unter 100 Milliohm zu gewährleisten. Silizium-auf-Isolator bleibt mit einem Anteil von unter 5 % eine Nische, doch sein durchschnittlicher Verkaufspreis ist drei- bis viermal so hoch wie bei Prime Polished, was Margenvorteile für Lieferanten wie Soitec bietet, deren SmartSiC-Hybridsubstrate im Jahr 2024 50.000 Wafer lieferten. SUMCO prognostiziert, dass sich sein Produktmix von 55 % Prime Polished bis 2028 auf 50 % verschiebt, während Spezialqualitäten auf 35 % steigen, was den Sog der Elektrifizierung widerspiegelt.

Nach Endverbraucher: Automobilelektrifizierung gestaltet die Nachfrage neu

Der Automobilsektor hielt im Jahr 2025 einen Anteil von 36,17 % am Volumen und wird voraussichtlich bis 2031 42–45 % einnehmen, da die Produktion von batteriebetriebenen Elektrofahrzeugen von 14 Millionen Einheiten im Jahr 2024 auf fast 28 Millionen bis zum Ende des Jahrzehnts verdoppelt wird. Jedes BEV verbraucht 1.200–1.500 diskrete Bauelemente, die Traktionswechselrichter, Bordladegeräte und DC-DC-Wandler umfassen, was die Marktgröße des Siliziumwafer-Markts im Vergleich zu Fahrzeugen mit Verbrennungsmotor verdreifacht. Industriesegmente – drehzahlvariable Antriebe, unterbrechungsfreie Stromversorgungen und Wechselrichter für erneuerbare Energien – repräsentieren einen Anteil von 22 % und profitieren von einem Ersatzzyklus, der durch strengere Effizienzvorschriften und den Ablauf der Nutzungsdauer von Anlagen ausgelöst wird. Die Telekommunikation absorbiert 12 %, da sich 48-Volt-Rack-Architekturen in Rechenzentren und 5G-Basisstationen verbreiten.

Die Unterhaltungselektronik schrumpfte im Jahr 2025 auf einen Anteil von 18 % und geht jährlich um 1,2 % zurück, da Smartphones und PCs ehemals diskrete Funktionen in fortschrittliche SoCs integrieren. Medizin, Luft- und Raumfahrt sowie Verteidigung machen zusammen die verbleibenden 12 % aus und bieten eine stabile, aber volumenschwache Nachfrage, die durch mehrjährige Qualifizierungszyklen gebunden ist. Der diskrete Wafer-Mix neigt daher im Prognosezeitraum entschieden zu Automobilqualität, was Rückverfolgbarkeits-, Null-Fehler- und Hochohmigkeitsanforderungen in der gesamten Lieferantenbasis erhöht.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte im Jahr 2025 mit 81,84 % des Volumens und wird voraussichtlich bis 2031 mit einer CAGR von 4,79 % wachsen, da Japan, Taiwan und China die 200-Millimeter-Kapazität ausbauen. Shin-Etsu Chemical und SUMCO lieferten im Jahr 2024 zusammen mehr als 450 Millionen Quadratzoll und nutzten dabei proprietäre Czochralski-Techniken für eine Resistivitätsgleichmäßigkeit innerhalb von ±5 %. Taiwans GlobalWafers widmete im Jahr 2024 35 % seiner Produktion diskreten Kunden und nutzte langfristige Verträge mit onsemi und Vishay, um die Auslastung über 85 % zu halten. Chinesische Lieferanten NSIG und Zhonghuan fügten in den Jahren 2024–2025 80 Millionen Quadratzoll an 200-Millimeter-Kapazität hinzu, unterstützt durch 8 Milliarden CNY (1,1 Milliarden USD) an Provinzsubventionen.

Nordamerika machte im Jahr 2025 8 % aus. CHIPS-Act-Förderung in Höhe von 400 Millionen USD finanziert GlobalWafers' neue Texas-Fab, die ab 2027 40 % ihrer 300-Millimeter-Produktion für Leistungsdiskretbauelemente reservieren wird.[4]US-Handelsministerium, "Biden-Harris-Regierung kündigt 400 Millionen USD für GlobalWafers an," commerce.gov Hemlock Semiconductors 325-Millionen-USD-Polysiliziumerweiterung in Michigan lokalisiert die vorgelagerte Versorgung weiter und schützt US-amerikanische Waferlinien vor chinesischen Rohstoffrisiken, obwohl der Hochlauf erst 2029 abgeschlossen sein wird.

Europa hielt 6 % der Produktion, wobei Siltronic AG und Soitec Automobilzentren in Deutschland und Frankreich über Epitaxial- und SOI-Linien beliefern. Die Genehmigung des Rahmens für Wichtige Vorhaben von gemeinsamem europäischem Interesse ermöglichte 700 Millionen EUR (791 Millionen USD) für eine Pilotlinie für Leistungsdiskretbauelemente zur Unterstützung von STMicroelectronics, Infineon und onsemi, doch eine kommerzielle Produktion ist vor 2028 unwahrscheinlich. Südamerika sowie der Nahe Osten und Afrika machten zusammen weniger als 5 % aus und sind auf importierte Wafer für Montage- und Testanlagen angewiesen.

Die starke Konzentration der Substratproduktion innerhalb von 100 Kilometern von Taiwans Westküste setzt den Siliziumwafer-Markt Erdbeben- und geopolitischen Störungen aus. Automobil-OEMs schreiben zunehmend eine duale regionale Beschaffung vor, bei der japanische oder taiwanesische Versorgung mit Backup-Kapazitäten in den Vereinigten Staaten oder Europa kombiniert wird, um das Risiko eines einzelnen Ausfallpunkts zu mindern.

Wettbewerbslandschaft

Die fünf größten Händlerlieferanten – Shin-Etsu Chemical, SUMCO Corporation, GlobalWafers, Siltronic AG und SK Siltron – kontrollierten im Jahr 2025 einen Großteil des Volumens, was auf eine moderate Konzentration hindeutet. Shin-Etsu führt mit einem Anteil von etwa 28 % und nutzt dabei eigenes Polysilizium, patentierte Schmelzreinigung und vertikale Integration, die die Defektdichte auf 0,05 cm-2 bei 200-Millimeter-Wafern senken. SUMCO folgt mit 20 % und sichert seinen Anteil durch mehrjährige Automobilverträge, die Preise festlegen, aber eine Mindestabnahme garantieren und so Nachfrageschocks abfedern.

Chinesische Herausforderer wie NSIG und Hangzhou Semiconductor Wafer unterbieten Spotpreise um bis zu 20 %, um in Verbraucher- und Telekommunikationssegmente einzudringen, die breitere Prozesstoleranzen tolerieren. Spezialisten schaffen Nischenmöglichkeiten: Soitecs SmartSiC-Hybridsubstrat gewann im Jahr 2025 drei europäische Automobil-Tier-1-Designaufträge; Siltronics magnetische Czochralski-Technik reduziert die Sauerstoffausscheidung um 40 % und ermöglicht dünnere Epitaxialschichten.

Eine Konsolidierung bleibt unwahrscheinlich, da Null-Fehler-Automobilqualifizierungsanforderungen langfristige Beziehungen festigen und eine schnelle Kundenmigration verhindern.

Marktführer im Siliziumwafer-Markt für diskrete Bauelemente

Shin-Etsu Chemical Co Ltd

SUMCO Corporation

GlobalWafers Co Ltd

Siltronic AG

SK siltron Co Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Shin-Etsu Chemical kündigte einen Plan über 120 Milliarden JPY (820 Millionen USD) an, um die 200-Millimeter-Epitaxialkapazität in Takasaki um 25 % zu steigern, mit geplantem Abschluss im zweiten Quartal 2028.

- Januar 2026: GlobalWafers unterzeichnete eine 10-jährige Liefervereinbarung über 2 Milliarden USD mit onsemi, die jährlich 40 Millionen Quadratzoll an 200-Millimeter-Prime-Polished- und Epitaxialwafern umfasst.

- Dezember 2025: SUMCO Corporation schloss eine 450-Millionen-USD-Erweiterung seiner Imari-Fab ab, fügte 35 Millionen Quadratzoll an 200-Millimeter-Hochohmigkeitskapazität hinzu und erlangte die ISO-26262-Zertifizierung.

- Oktober 2025: Soitec und STMicroelectronics schlossen einen gemeinsamen Entwicklungsvertrag zur Optimierung von SmartSiC-Substraten für 800-Volt-Traktionswechselrichter, mit erwarteter Pilotproduktion im dritten Quartal 2026.

Umfang des Berichts über den Siliziumwafer-Markt für diskrete Bauelemente

Der globale Siliziumwafer-Markt für diskrete Bauelemente verzeichnet ein erhebliches Wachstum aufgrund der steigenden Nachfrage in verschiedenen Endverbraucherbranchen. Faktoren wie Fortschritte in der Halbleitertechnologie, die zunehmende Verbreitung von Unterhaltungselektronik und der wachsende Bedarf an effizienten Leistungsmanagementlösungen treiben den Markt an. Darüber hinaus treibt die Verlagerung des Automobilsektors hin zu Elektrofahrzeugen und autonomen Fahrtechnologien die Nachfrage nach Siliziumwafern weiter voran.

Der globale Bericht über den Siliziumwafer-Markt für diskrete Bauelemente ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm, 300 mm), Wafertyp (Prime Polished, Epitaxial, Silizium-auf-Isolator, Spezialsilizium), Endverbraucher (Unterhaltungselektronik, Industrie, Telekommunikation, Automobil, sonstige Endverbraucheranwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Volumen (Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Prime Polished |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezialsilizium (hochohmig, Leistungsklasse, Sensorklasse) |

| Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Sonstige Endverbraucheranwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Waferdurchmesser | Bis zu 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Wafertyp | Prime Polished | |

| Epitaxial | ||

| Silizium-auf-Isolator (SOI) | ||

| Spezialsilizium (hochohmig, Leistungsklasse, Sensorklasse) | ||

| Nach Endverbraucher | Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | ||

| Industrie | ||

| Telekommunikation | ||

| Automobil | ||

| Sonstige Endverbraucheranwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Siliziumwafern für diskrete Bauelemente bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 1,10 Milliarden Quadratzoll erreichen und sich von 2026 bis 2031 mit einer CAGR von 3,77 % ausweiten.

Welcher Anteil des Wafervolumens wird bis Ende des Jahrzehnts voraussichtlich aus Automobilanwendungen stammen?

Der Automobilverbrauch wird voraussichtlich von 36,17 % im Jahr 2025 auf etwa 42–45 % des Gesamtvolumens bis 2031 steigen.

Welches Waferdurchmesserformat dominiert derzeit die Produktion diskreter Bauelemente?

200-Millimeter-Substrate dominieren mit einem Anteil von 59,66 % im Jahr 2025 und behalten Gesamtbetriebskostenvorteile für Transistoren und Dioden mit geringer Komplexität.

Wie gestalten nationale Subventionsprogramme neue Kapazitätserweiterungen?

Förderungen aus dem US-amerikanischen CHIPS Act, dem Europäischen Chips-Gesetz und Chinas Großfonds haben die Amortisationszeiten auf etwa acht Jahre verkürzt und treiben sowohl 200-Millimeter- als auch 300-Millimeter-Greenfield-Fabs an.

Warum wächst die Nachfrage nach hochohmigem Spezialsilizium schneller als nach Prime-Polished-Qualitäten?

GaN/SiC-Hybridleistungsmodule und 350-Kilowatt-EV-Ladegeräte benötigen eine Resistivität von 1.000–10.000 Ohm-cm, um Schaltverluste zu begrenzen, was die Lieferungen von Spezialsubstraten mit einer CAGR von 4,24 % steigert.

Was ist das wichtigste Lieferkettenrisiko im Zusammenhang mit der geografischen Konzentration?

Etwa 22 % der globalen Waferproduktion befinden sich innerhalb von 100 Kilometern der Taiwanstraße, was Käufer gleichzeitigen Erdbeben- und geopolitischen Störungen aussetzt.

Seite zuletzt aktualisiert am: