Marktgröße und Marktanteil für Halbleiter-Siliziumwafer in der Unterhaltungselektronik

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

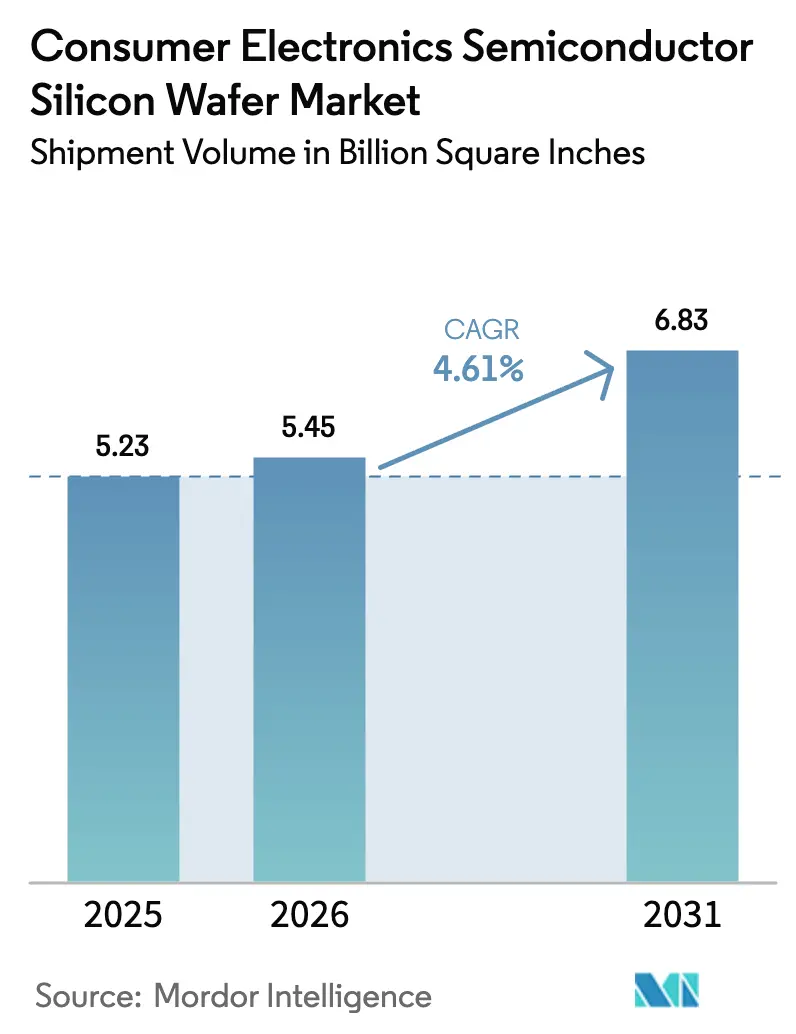

| Marktvolumen (2026) | 5.45 Billion Square Inches |

| Marktvolumen (2031) | 6.83 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halbleiter-Siliziumwafer in der Unterhaltungselektronik von Mordor Intelligence

Die Marktgröße des Marktes für Halbleiter-Siliziumwafer in der Unterhaltungselektronik, gemessen am Liefervolumen, wird voraussichtlich von 5,23 Milliarden Quadratzoll im Jahr 2025 und 5,45 Milliarden Quadratzoll im Jahr 2026 auf 6,83 Milliarden Quadratzoll bis 2031 anwachsen, was einer CAGR von 4,61 % zwischen 2026 und 2031 entspricht. Die steigende Nachfrage nach logikintensiven Geräten, die Migration zu fortschrittlichen Knotengeometrien und staatlich geförderte Fab-Anreize bilden das Fundament dieses Wachstums. Die Kapitalausgaben führender Foundries begünstigen weiterhin 300-mm-Substrate, die die Anzahl der Dies pro Wafer maximieren, während Spezialwafer wie Silizium-auf-Isolator (SOI) Marktanteile gewinnen, da sie eine höhere Hochfrequenzeffizienz in 5G-Smartphones ermöglichen. Demgegenüber steht die anhaltende Margenbelastung bei der nachgelagerten 200-mm-Kapazität, da analoge und diskrete Bauelemente auf reifen Knoten verbleiben. Regionale Diversifizierungsbemühungen in den Vereinigten Staaten und Europa sind im Gange, doch Asien-Pazifik behält seinen strukturellen Vorteil in Bezug auf Kosten, bestehende Lieferketten und installierte Waferkapazität.

Wichtigste Erkenntnisse des Berichts

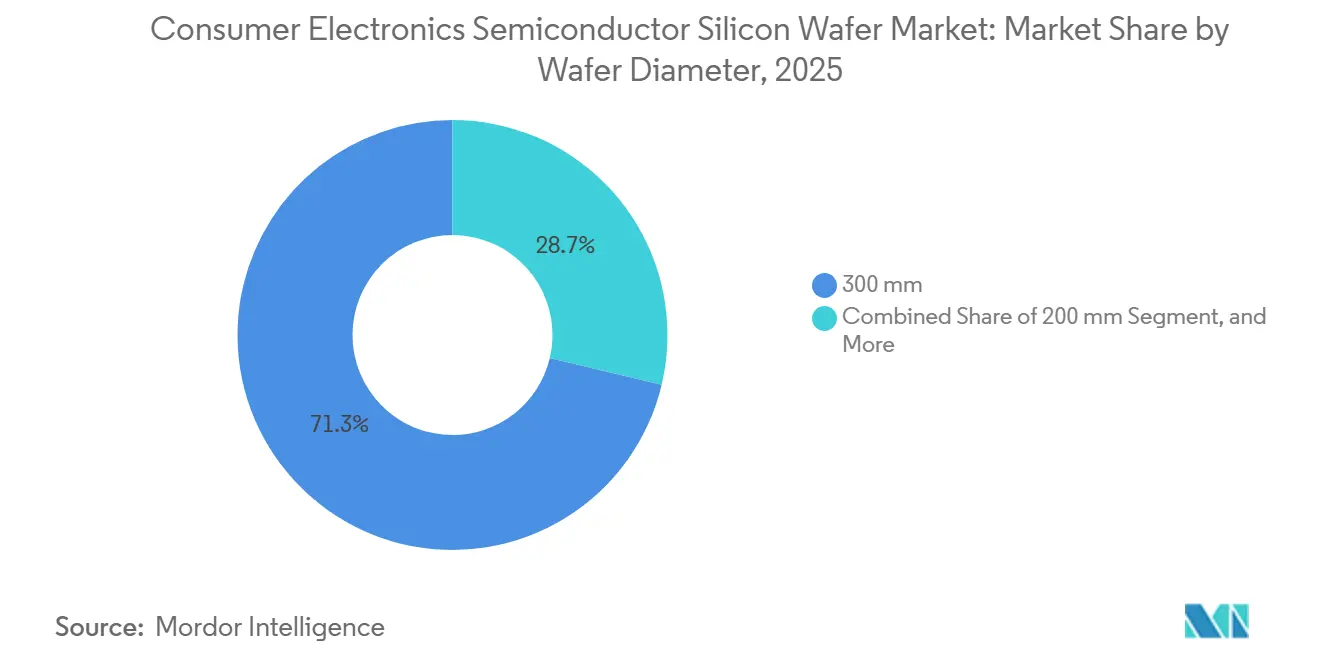

- Nach Waferdurchmesser entfiel auf das 300-mm-Segment im Jahr 2025 ein Marktanteil von 71,29 % am Markt für Halbleiter-Siliziumwafer in der Unterhaltungselektronik, und es wird prognostiziert, dass es die Gesamt-CAGR von 4,61 % bis 2031 widerspiegeln wird.

- Nach Halbleiterbauelementtyp entfiel auf Logik im Jahr 2025 ein Anteil von 42,68 % der Waferfläche, und es wird ein schnelleres Wachstum mit einer CAGR von 5,59 % bis 2031 prognostiziert.

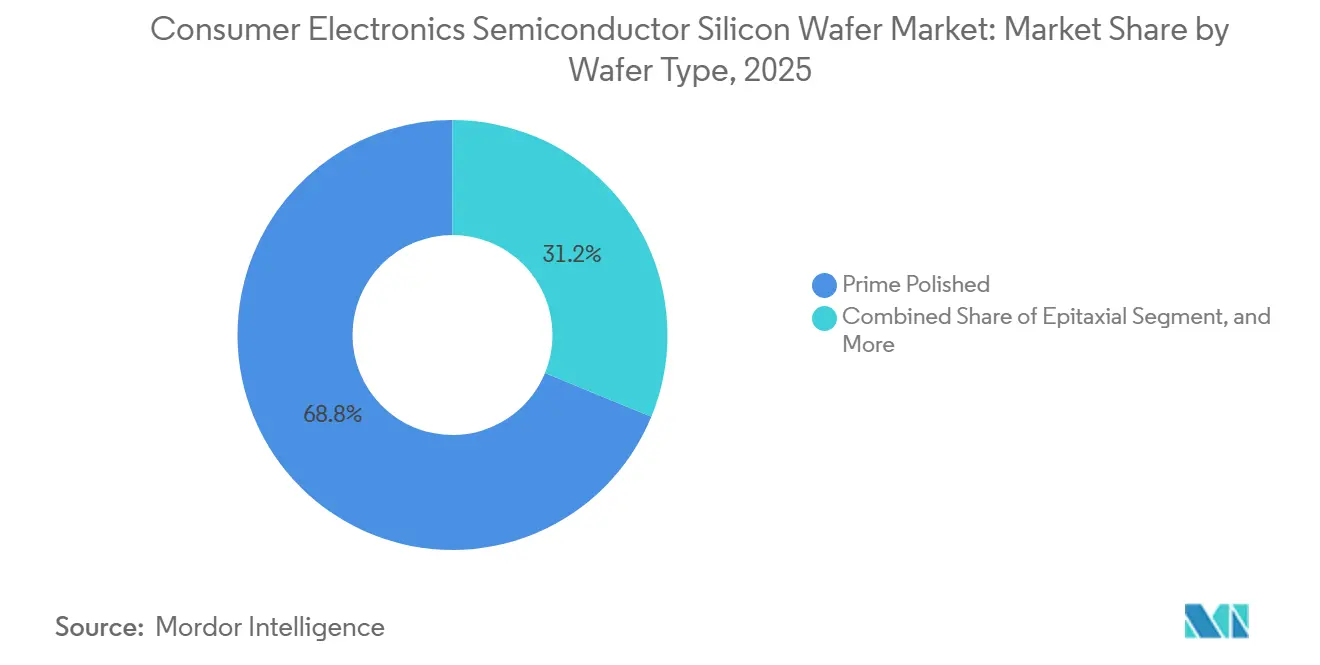

- Nach Wafertyp entfielen auf Prime-Polished-Substrate im Jahr 2025 68,79 % des Marktanteils am Markt für Halbleiter-Siliziumwafer in der Unterhaltungselektronik; Silizium-auf-Isolator-Wafer verzeichnen mit einer CAGR von 5,31 % bis 2031 das höchste Wachstum unter allen Waferqualitäten.

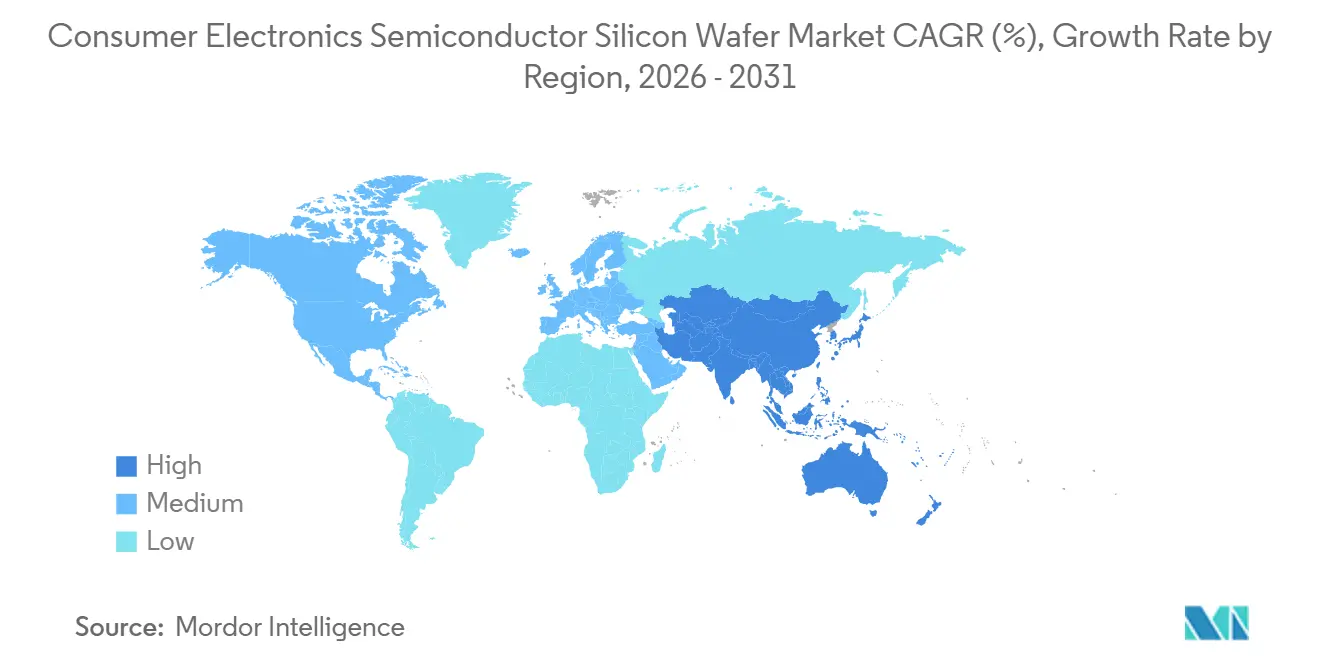

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Volumenanteil von 84,78 % und liegt mit einer CAGR von 5,78 % bis 2031 auf Kurs, alle anderen Regionen zu übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Halbleiter-Siliziumwafer in der Unterhaltungselektronik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 5G-fähigen Smartphones | +1.2% | Global, mit Schwerpunkt auf Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei mobilem Hochkapazitätsspeicher (3D-NAND) | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion des Consumer-IoT und der Wearables | +0.7% | Global, angeführt von Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für inländische Logik-Fabs | +1.1% | Nordamerika, Europa, Japan, Indien | Mittelfristig (2–4 Jahre) |

| Einführung von TSV-Interposern in AR/VR-Headsets | +0.5% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einsatz von Siliziumphotonik in XR-Geräten | +0.4% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 5G-fähigen Smartphones

Smartphone-Hersteller integrieren mehrere Sub-6-GHz- und Millimeterwellen-Frontend-Module, die jeweils diskrete Dies für rauscharme Verstärker und Leistungsverstärker enthalten. Qualcomms Snapdragon 8 Elite, gefertigt in einem fortschrittlichen 4-nm-Prozess, beansprucht je Gerät rund 30 % mehr Waferfläche als frühere LTE-Plattformen. Eigenständige 5G-Netze werden in China und Indien ausgebaut, was den Wafer-Durchsatz auch dann aufrechterhält, wenn die globalen Stückzahllieferungen stagnieren. Hochfrequenz-SOI-Substrate reduzieren Signalverluste und ermöglichen Premiumpreise, die die CAGR von 5,31 % für SOI-Wafer stützen. Eine teilweise Substitution durch Galliumnitrid- und Indiumphosphid-Verstärker dämpft, aber gefährdet nicht die inkrementelle Siliziumnachfrage.

Wachstum bei mobilem Hochkapazitätsspeicher (3D-NAND)

Smartphones mit 512-GB- und 1-TB-Speicherstufen beschleunigten den Übergang zu 232-Schicht-NAND-Stapeln, was die Wafer-Starts und Nachbearbeitungszyklen erhöhte. Gemeldete Engpässe Ende 2025 trieben eine frühere Einführung von 1-Tb-Die-Konzepten voran, was den Siliziumverbrauch pro geliefertem Terabyte erhöhte. Gleichzeitig lenkten Samsung und SK hynix 300-mm-Linien auf Hochbandbreitenspeicher um, was das Consumer-NAND-Angebot einschränkte und die durchschnittlichen Wafer-Verkaufspreise anhob. Der daraus resultierende Nachfrageanstieg erreicht seinen Höhepunkt innerhalb von zwei Jahren, wenn die Lernkurven bei der Ausbeute reifen und neue Kapazitäten in Betrieb gehen.

Expansion des Consumer-IoT und der Wearables

Smartwatches und Fitness-Tracker integrieren Anwendungsprozessoren, MEMS-Sensoren und Bluetooth-Low-Energy-Funkmodule auf Ultra-Niedrigenergie-Knoten. Siliziumphotonik-Biosensoren, die nachweislich Detektionsschwellen im subnanomolaren Bereich erreichen, bilden die Grundlage für die nächste Generation der kontinuierlichen Glukose- und Laktatüberwachung.[1]Redaktion, "Siliziumphotonik-Biosensoren für kontinuierliches Gesundheitsmonitoring," NATURE PHOTONICS, nature.com Diese auf 200-mm- und 300-mm-Wafern gefertigten Bauelemente ergänzen den Mix um Spezialsubstrate mit hohem Widerstand und sensorgerechte Substrate. Die Einführung skaliert im Laufe des Jahrzehnts, wenn Datenschutzbestimmungen und regulatorische Rahmenbedingungen konvergieren und so eine langfristige Steigerung der Wafernachfrage bewirken.

Staatliche Anreize für inländische Logik-Fabs

Staatliche Konjunkturprogramme prägen die Substratgeografie durch die Subventionierung von Fabs für fortschrittliche Knoten. Das US-amerikanische CHIPS- und Wissenschaftsgesetz leitete bis 2025 36,4 Milliarden USD auf 40 Projekte.[2]US-amerikanisches Regierungsrechenschaftsamt, "CHIPS-Gesetz: Das Handelsministerium hat Milliarden vergeben, muss aber die Aufsicht über die Zuwendungsempfänger stärken," GAO, gao.gov Das EU-Chips-Gesetz mobilisierte 80 Milliarden EUR (88 Milliarden USD) an kombinierten Ausgaben, während Japan für TSMCs Standort in Kumamoto bis zu 732 Milliarden JPY (4,9 Milliarden USD) anbot. Diese Programme bevorzugen Prime-Polished- und Epitaxial-Wafer mit Defektdichten unter 5 ppm und verankern eine höherwertige Substratnachfrage, während Greenfield-Fabs über einen Zeithorizont von 2–4 Jahren hochgefahren werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensives Kristallwachstum für große Durchmesser | -0.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei hochreinem Polysilizium | -0.6% | Global, Ausstrahlungseffekte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von HF-Modulen auf Verbindungshalbleiter-Substrate | -0.5% | Global, angeführt von Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| CO₂-Fußabdruckgrenzen von Consumer-OEMs | -0.4% | Global, streng in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensives Kristallwachstum für große Durchmesser

Eine einzelne 300-mm-Czochralski-Linie kann unter Berücksichtigung von Ziehöfen, Schneidesägen und Messtechnik 400 Millionen USD übersteigen. Die Vorlaufzeiten für Anlagen überschreiten häufig zwei Jahre, was neue Kapazitäten bei zyklischen Aufschwüngen verzögert. Siltronics Ausblick auf einen Umsatzrückgang im mittleren einstelligen Prozentbereich für 2026 unterstreicht, wie eine anhaltende Lagerbereinigung und aufgeschobene Investitionsausgaben die Fixkostenbelastung verstärken.[3]Investor Relations, "Finanzberichte," SILTRONIC AG, siltronic.com SUMCOs geplante Schließung seines 200-mm-Werks in Miyazaki bis Ende 2026 spiegelt die Überkapazitäten bei Altanlagen und die Kapitalbelastung durch Umrüstungen wider. Höhere Lohn- und Energiekosten in Nordamerika und Europa erhöhen die Gewinnschwellen zusätzlich und verschärfen dieses Hemmnis.

CO₂-Fußabdruckgrenzen von Consumer-OEMs

Apple strebt bis 2030 Klimaneutralität in seiner gesamten Lieferkette an, und Samsung zielt innerhalb desselben Jahrzehnts auf Netto-Null-Emissionen bei Scope 1 und 2 ab. Die Siliziumwafer-Produktion ist energieintensiv und erfordert kontinuierliche Hochtemperaturprozesse. Soitec investierte in erneuerbare Energien vor Ort und Effizienzverbesserungen in seinem Werk in Bernin, um Kundenanforderungen zu erfüllen, und leitete dabei Mittel von der Expansion um. Solche Dekarbonisierungsausgaben komprimieren die Margen ohne proportionale Preisentlastung und wirken sich mittelfristig dämpfend auf das Wachstum aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: 300-mm-Plattformen behaupten ihre Dominanz

Die 300-mm-Klasse erfasste im Jahr 2025 71,29 % des Marktanteils am Markt für Halbleiter-Siliziumwafer in der Unterhaltungselektronik, was auf überlegene Die-pro-Wafer-Wirtschaftlichkeit zurückzuführen ist, die höhere Werkzeugkosten überwiegt. Dieses Segment folgt einer Wachstumskurve, die mit der Gesamt-CAGR von 4,61 % übereinstimmt, da Foundries Rekordinvestitionen auf 3-nm- und Gate-All-Around-Knoten ausrichten. TSMC allein reservierte 52–56 Milliarden USD für Erweiterungen im Jahr 2026, von denen nahezu alle 300-mm-Fabs gewidmet waren. Die Marktgröße des Marktes für Halbleiter-Siliziumwafer in der Unterhaltungselektronik für 300-mm-Plattformen soll bis 2031 4.900 Millionen Quadratzoll erreichen.

Neue Dünnungs- und Bondingtechniken ermöglichen 300-mm-Substrate unter 50 µm und erschließen Anwendungen, die bisher auf kleinere Durchmesser beschränkt waren. Unterdessen bleiben 200-mm-Linien für analoge, MEMS- und Leistungsdiskrete bestehen, bei denen die Prozessmigration nur begrenzten Nutzen bringt. Wafer mit einem Durchmesser unter 150 mm werden auf Nischenrollen zurückgedrängt, hauptsächlich HF-Schalter mit hohem Widerstand und Spezialsensoren. Die Angebotsrationalisierung, einschließlich der Schließung von SUMCOs Miyazaki-Werk, trägt zur Preisstabilisierung bei Altknoten bei, auch wenn die Premium-300-mm-Produktion skaliert.

Nach Halbleiterbauelementtyp: Logik führt die Wachstumskurve an

Logikbauelemente verbrauchten im Jahr 2025 42,68 % der Waferfläche, übertrafen andere Segmente und liegen auf Kurs für eine CAGR von 5,59 % bis 2031. Smartphone-Anwendungsprozessoren, Grafikprozessoren und KI-Beschleuniger auf dem Gerät vergrößern gemeinsam die Die-Größen und treiben die Wafernachfrage an. Bis 2031 wird das Logiksegment des Marktes für Halbleiter-Siliziumwafer in der Unterhaltungselektronik voraussichtlich auf beeindruckende 3.000 Millionen Quadratzoll anwachsen.

Der Speicheranteil moderiert sich, da Samsung und SK hynix Kapazitäten auf Hochbandbreiten-DRAM für Rechenzentrum-Beschleuniger umlenken und Wafer-Starts von Consumer-NAND wegbewegen. Analoge und diskrete Bauelemente erzielen inkrementelle Gewinne durch Internet-der-Dinge-Sensoren und Leistungsmanagement-ICs, bleiben aber an reife 40-nm-Knoten gebunden. Die Optoelektronik, angetrieben durch Forschungserfolge in der Siliziumphotonik, könnte ihren Anteil später im Jahrzehnt vergrößern, wenn die monolithische Integration Kostenparität erreicht.

Nach Wafertyp: SOI übertrifft Mainstream-Qualitäten

Prime-Polished-Wafer hielten im Jahr 2025 einen Anteil von 68,79 % und bleiben das Arbeitspferd für die Logik- und Speicherfertigung. Dennoch verzeichnen SOI-Substrate mit einer CAGR von 5,31 % bis 2031 das schnellste Wachstum unter allen Wafertypen, angetrieben durch Hochfrequenz-Frontend-Module und aufkommende Edge-KI-Beschleuniger. Bis zum Ende des Prognosezeitraums könnte der SOI-Anteil am Markt für Halbleiter-Siliziumwafer in der Unterhaltungselektronik 12 % übersteigen, getrieben durch die zunehmende Einführung fortschrittlicher Technologien und die wachsende Nachfrage nach leistungsstarken elektronischen Geräten.

Soitecs Umsatz von 830 Millionen EUR (913 Millionen USD) im Geschäftsjahr 2024–2025 und die geplante Prognose von 800–850 Millionen EUR (880–935 Millionen USD) für das Geschäftsjahr 2025–2026 verdeutlichen eine gesunde Spezialnachfrage trotz eines zyklischen Abschwungs. Epitaxial-Wafer bleiben für Leistungstransistoren bis 100 W relevant, während Substrate mit hohem Widerstand und sensorgerechte Substrate 5G-mmWave-Schalter bzw. tragbare Biosensoren bedienen. Das Vordringen von Verbindungshalbleiter-Substraten bei HF-Verstärkern begrenzt das gesamte Siliziumvolumen, hebt aber die gemischten Durchschnittsverkaufspreise für den verbleibenden Mix an.

Geografische Analyse

Asien-Pazifik führte den Markt für Halbleiter-Siliziumwafer in der Unterhaltungselektronik mit 84,78 % des Volumens im Jahr 2025 an und verzeichnet eine CAGR von 5,78 % bis 2031. Die Region profitiert von tiefen Lieferketten in Taiwan, Südkorea, Japan und China, die jeweils durch milliardenschwere Anreize für fortschrittliche Logik-Fabs unterstützt werden. TSMCs umfangreiches Kapitalinvestitionsprogramm für 2026 und Chinas Ziel, ein Viertel der globalen 12-Zoll-Kapazität zu halten, verankern die Nachfrage weiter. Südkoreanische Unternehmen schwenken 300-mm-Linien auf Hochbandbreiten-Speicher um, was das lokale Angebot an Standard-NAND verknappt. Indiens Halbleiterprogramm im Wert von 10 Milliarden USD bringt neue Vorschläge hervor, doch die Waferproduktion dort stützt sich noch auf Importe.

Nordamerika wächst von einer niedrigen Basis aus, da das US-amerikanische CHIPS- und Wissenschaftsgesetz 36,4 Milliarden USD in den Fab-Bau lenkt. TSMCs Arizona-Komplex und Intels Ohio-Projekt werden die lokale Substratnachfrage ankurbeln, sobald die Hochvolumenfertigung 2027 beginnt. GlobalWafers plant das erste US-amerikanische 300-mm-Waferwerk seit zwei Jahrzehnten, doch höhere Lohn- und Energiekosten dämpfen seine Kostenposition. Europa mobilisierte 80 Milliarden EUR im Rahmen des EU-Chips-Gesetzes mit Schwerpunkt auf analogen und Leistungsbauelementen in Deutschland und Frankreich. Siltronics Umsatzausblick deutet auf eine anhaltende Lagerbereinigung hin, doch regionale Förderung sollte den Talentabfluss nach Asien verlangsamen.

Südamerika, der Nahe Osten und Afrika zusammen machen nur einen kleinen Bruchteil der Marktgröße des Marktes für Halbleiter-Siliziumwafer in der Unterhaltungselektronik aus, da ihnen große Kristallwachstumsanlagen fehlen. Diese Regionen sind auf Importe aus Asien und in geringerem Maße aus Europa und den Vereinigten Staaten angewiesen. Globale ISO-9001- und ISO-14001-Standards gewährleisten eine konsistente Produktqualität, doch die geografische Konzentration setzt die Lieferkette weiterhin Naturkatastrophen und geopolitischen Spannungen aus.

Wettbewerbslandschaft

Fünf Anbieter – Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic und SK Siltron – entfallen auf den Großteil der 300-mm-Prime-Polished-Produktion und verfügen damit über Skalenvorteile beim Kristallwachstum und Polieren. Ihre kombinierte Marktmacht fördert eine moderate Konzentration, doch der Preiswettbewerb bleibt aktiv, da Kunden kritische Knoten bei mehreren Quellen beziehen. Die vertikale Integration in Polysilizium ermöglicht es Shin-Etsu und SUMCO, Inputschwankungen abzufedern, während GlobalWafers sich auf die geografische Risikostreuung konzentriert.

Die etablierten Anbieter passen ihre Kapazitäten an, um das Angebot neu auszubalancieren. TSMCs Rekordinvestitionen sichern langfristige Aufträge, doch Waferhersteller sehen sich kurzfristig mit Schwäche bei reifen Knoten konfrontiert. SUMCO wird sein 200-mm-Werk in Miyazaki bis Ende 2026 schließen, was dazu beiträgt, die Überkapazitäten bei Altknoten abzubauen. Siltronic prognostiziert für 2026 einen Umsatzrückgang im mittleren einstelligen Prozentbereich, da die Lagerbereinigung anhält. Kapitaldisziplin und selektive Werkzeugaufrüstungen dominieren die strategischen Pläne, bis sich die Nachfragesichtbarkeit verbessert.

Neue Marktteilnehmer und Nischenspezialisten erhöhen den Wettbewerbsdruck. Staatlich unterstützte chinesische Unternehmen wie National Silicon Industry Group und Zhonghuan Semiconductor Co., Ltd. skalieren 12-Zoll-Linien, um inländische Kunden zu bedienen, die eine sichere Versorgung anstreben. Soitec erweitert seine Kapazitäten in Singapur für Silizium-auf-Isolator-Wafer, die in Hochfrequenz-Frontend-Modulen eingesetzt werden. Aufgearbeitete Wafer-Anbieter wie Phoenix Silicon International werben mit Kreislaufwirtschaftswerten und sprechen damit Verbrauchermarken mit strengen CO₂-Zielen an. Die technologische Differenzierung konzentriert sich auf Defektdichte, Ebenheit und Kontaminationskontrolle – Kennzahlen, die die Ausbeute bei fortschrittlichen Knoten direkt beeinflussen.

Marktführer in der Branche für Halbleiter-Siliziumwafer in der Unterhaltungselektronik

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK siltron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: TSMC gab Investitionsausgaben von 52–56 Milliarden USD für 2026 bekannt, mit Schwerpunkt auf 300-mm-Erweiterungen in Taiwan, Japan und Arizona.

- Dezember 2025: Soitec kündigte neue 300-mm-SOI-Kapazitäten in Singapur mit einer Umsatzprognose von 800–850 Millionen EUR (880–935 Millionen USD) für das Geschäftsjahr 2025–2026 an.

- November 2025: SUMCO gab Pläne bekannt, sein 200-mm-Werk in Miyazaki bis Ende 2026 zu schließen.

- Oktober 2025: GlobalWafers verpflichtete sich zu einem 300-mm-Werk in Texas, vorbehaltlich der Anreize aus dem CHIPS-Gesetz.

Globaler Berichtsumfang des Marktes für Halbleiter-Siliziumwafer in der Unterhaltungselektronik

Der Bericht über den Markt für Halbleiter-Siliziumwafer in der Unterhaltungselektronik ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm, 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret, Sonstige Halbleiterbauelementtypen), Wafertyp (Prime Polished, Epitaxial, Silizium-auf-Isolator (SOI), Spezial-Silizium) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten, Afrika). Die Marktprognosen werden in Bezug auf das Liefervolumen (Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Sonstige Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) |

| Prime Polished |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezial-Silizium (Hoher Widerstand, Leistung, Sensorqualität) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten | |

| Afrika |

| Nach Waferdurchmesser | Bis zu 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Halbleiterbauelementtyp | Logik | |

| Speicher | ||

| Analog | ||

| Diskret | ||

| Sonstige Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) | ||

| Nach Wafertyp | Prime Polished | |

| Epitaxial | ||

| Silizium-auf-Isolator (SOI) | ||

| Spezial-Silizium (Hoher Widerstand, Leistung, Sensorqualität) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten | ||

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den Markt für Halbleiter-Siliziumwafer in der Unterhaltungselektronik bis 2031 prognostiziert?

Der Markt wird voraussichtlich bis 2031 6,83 Milliarden Quadratzoll erreichen.

Welcher Waferdurchmesser dominiert die Lieferungen an Hersteller von Unterhaltungselektronik?

300-mm-Substrate führten im Jahr 2025 mit einem Anteil von 71,29 % und werden bis 2031 das primäre Format bleiben.

Wie schnell wachsen Logikbauelement-Wafer im Vergleich zu Speicher-Wafern?

Logik-Wafer wachsen von 2026 bis 2031 mit einer CAGR von 5,59 % und übertreffen damit den Speicherbereich, da KI-zentrierte Prozessoren zunehmen.

Warum gewinnen SOI-Wafer bei Smartphone-Komponenten Marktanteile?

Der hohe Widerstand von Hochfrequenz-SOI verbessert die Signalintegrität in 5G-Frontend-Modulen und treibt eine CAGR von 5,31 % für SOI-Volumina an.

Welche Region trägt am meisten zur Wafernachfrage für Unterhaltungselektronik bei?

Asien-Pazifik lieferte im Jahr 2025 84,78 % des Volumens und bleibt mit einer CAGR von 5,78 % die am schnellsten wachsende Region.

Wie beeinflussen Umweltziele die Waferlieferanten?

CO₂-Neutralitätsvorgaben von Marken wie Apple zwingen Lieferanten, in erneuerbare Energien und Effizienzverbesserungen zu investieren, was die Kostenstrukturen erhöht.

Seite zuletzt aktualisiert am: