Marktgröße und Marktanteil des chinesischen Halbleiter-Siliziumwafer-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

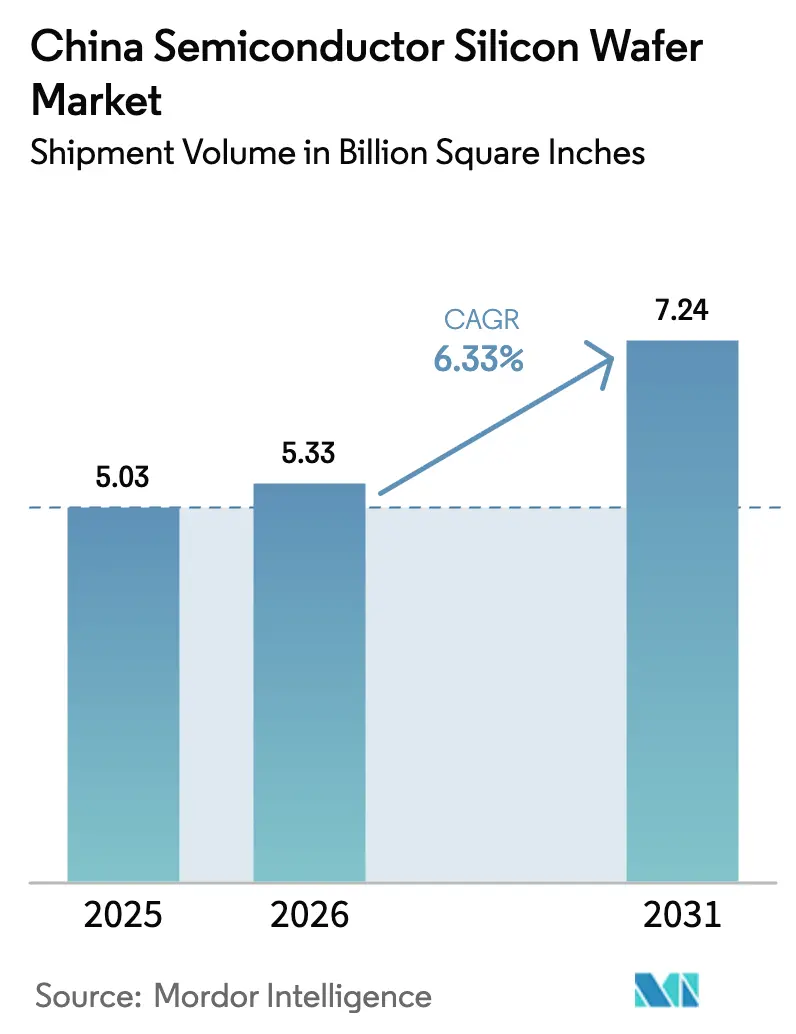

| Marktgröße im Basisjahr (2025) | 5.03 Billion Square Inches |

| Marktvolumen (2026) | 5.33 Billion Square Inches |

| Marktvolumen (2031) | 7.24 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Halbleiter-Siliziumwafer-Marktes von Mordor Intelligence

Die Größe des chinesischen Halbleiter-Siliziumwafer-Marktes in Bezug auf das Liefervolumen wird voraussichtlich von 5,03 Milliarden Quadratzoll im Jahr 2025 auf 5,33 Milliarden Quadratzoll im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,33 % über den Zeitraum 2026–2031 voraussichtlich 7,24 Milliarden Quadratzoll erreichen. Robuste staatliche Finanzierung, strengere Exportkontrollen für fortschrittliche ausländische Werkzeuge und die beschleunigte Kapazitätserweiterung durch lokale Gießereien treiben die Nachfrage weiterhin an. Pekings Mandat für 50 % inländische Ausrüstung, das seit Anfang 2026 in Kraft ist, knüpft Subventionen an die Nutzung heimischer Prozesswerkzeuge und lenkt inkrementelle Waferbestellungen zu chinesischen Lieferanten. Die rasche Einführung von Zwölf-Zoll-Linien für Logik- und fortschrittliche Analogbauelemente in Verbindung mit der zunehmenden Verbreitung von Elektrofahrzeugen erhöht den Gesamtsubstratverbrauch weiter. Der Markt profitiert auch von einem starken Anstieg bei Chiplet-basierten KI-Beschleunigern, die ultraflache Prime-Wafer für hybrides Bonden benötigen, auch wenn anhaltende Defektdichtelücken gegenüber japanischen Marktführern die Ausgabe von High-End-Logik teilweise importabhängig halten.

Wichtigste Erkenntnisse des Berichts

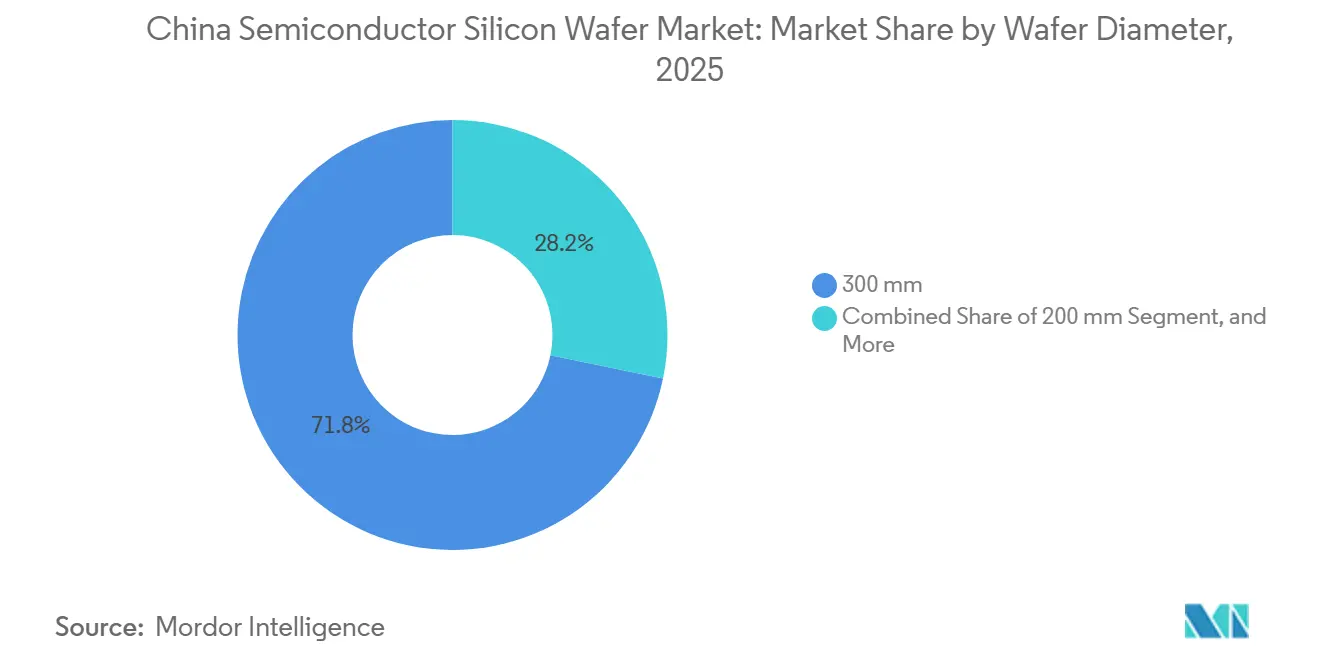

- Nach Waferdurchmesser führten 300-Millimeter-Substrate mit einem Anteil von 71,75 % am chinesischen Halbleiter-Siliziumwafer-Markt im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 7,16 % wachsen.

- Nach Halbleiterbauelementtyp erfasste das Logiksegment 33,37 % des chinesischen Halbleiter-Siliziumwafer-Marktes im Jahr 2025 und ist bereit, bis 2031 mit einer CAGR von 6,82 % zu wachsen.

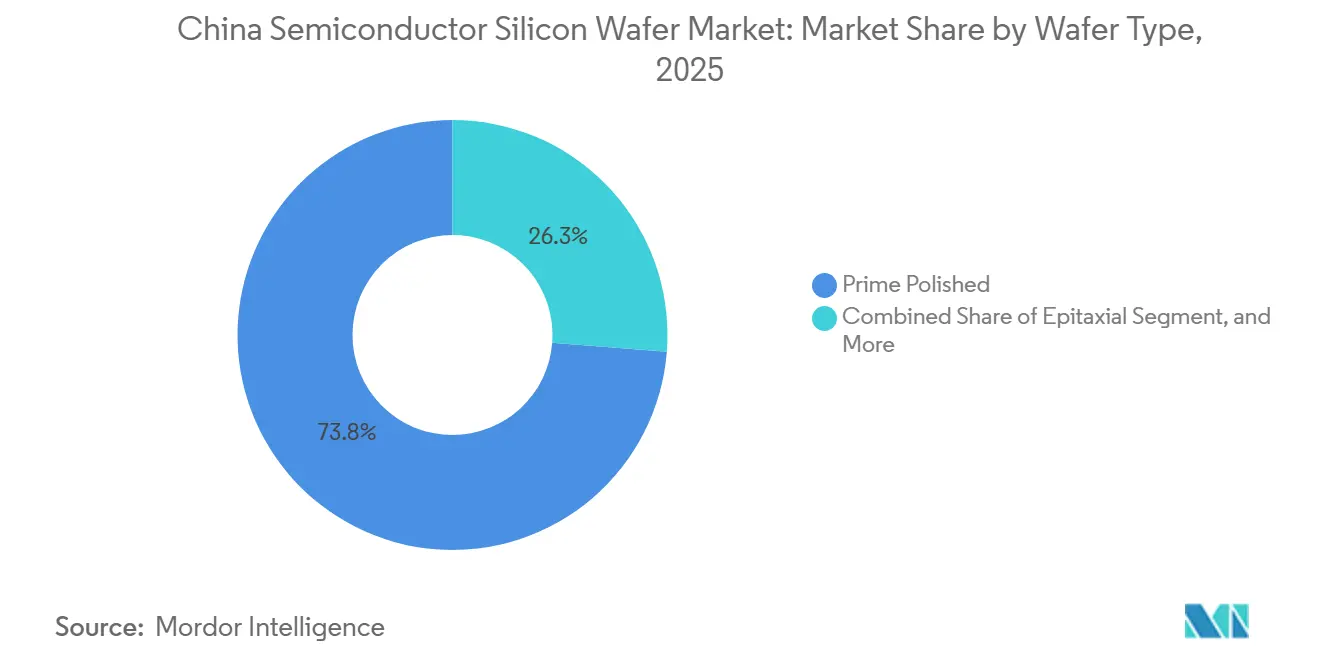

- Nach Wafertyp hielten Prime-Polished-Wafer im Jahr 2025 einen Anteil von 73,75 % an der Marktgröße des chinesischen Halbleiter-Siliziumwafer-Marktes, während Silizium-auf-Isolator-Substrate bis 2031 voraussichtlich mit einer CAGR von 6,93 % wachsen werden.

- Nach Endverbraucher hielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 40,83 % am chinesischen Halbleiter-Siliziumwafer-Markt, während Automobilanwendungen voraussichtlich bis 2031 eine CAGR von 7,01 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Halbleiter-Siliziumwafer-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des 300-mm-Kapazitätsausbaus durch inländische Akteure | +1.8% | National, konzentriert im Jangtse-Flussdelta und im Korridor Peking-Tianjin | Mittelfristig (2–4 Jahre) |

| Staatliches Mandat für „50 % inländische Werkzeuge” beschleunigt die lokale Wafernachfrage | +1.5% | National, mit Ausstrahlungseffekten auf provinzielle Gießereicluster | Kurzfristig (≤ 2 Jahre) |

| Boom bei SiC-Leistungsbauelementen für Automobile treibt den Bedarf an 200-mm- und 8-Zoll-SiC-Wafern | +1.2% | National, frühe Gewinne in Guangdong, Shanghai, Jiangsu | Mittelfristig (2–4 Jahre) |

| Knappes globales Angebot an 200-mm-Werkzeugen zwingt chinesische Gießereien zur Bindung an lokale Waferversorgung | +0.9% | Global, akut in China aufgrund von Exportbeschränkungen | Kurzfristig (≤ 2 Jahre) |

| Subventionierte Polysiliziumpreisunterstützung stärkt den Kostenvorteil | +0.7% | National, kommt integrierten Waferherstellern zugute | Langfristig (≥ 4 Jahre) |

| Aufstieg der fortschrittlichen Verpackung (Chiplet / X-DFOI) steigert die Nachfrage nach ultraflachen Prime-Wafern | +0.6% | National, angeführt vom JCET- und Huawei HiSilicon-Ökosystem | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des 300-mm-Kapazitätsausbaus durch inländische Akteure

Semiconductor Manufacturing International Corporation bestätigte Ende 2025 Pläne, bis Ende 2026 monatlich 40.000 Zwölf-Zoll-Wafer-Starts in den Gießereien in Shanghai, Peking und Shenzhen hinzuzufügen – ein Schritt, der von Hua Hong Semiconductors zusätzlichem 20.000-wspm-Programm für Power-Management-ICs gespiegelt wird.[1]Nikkei Staff, „Chinas SMIC soll 2026 monatlich 40.000 Wafer-Starts hinzufügen”, Nikkei Asia, asia.nikkei.com Provinzielle Anreize in Form von Grundstücken, Steuern und zinsgünstigen Darlehen reduzieren das Vorabrisiko und ermöglichen es Lieferanten, mehrjährige Abnahmeverträge zu unterzeichnen, bevor die Kapazität in Betrieb geht. Shanghai Silicon Industry Group reagierte darauf, indem sie ihr Lingang-Werk auf 2 Millionen Zwölf-Zoll-Wafer pro Monat für die Lieferung 2026 skalierte. Skaleneffekte unterhalb von 50 USD pro Prime-Wafer werden zum Wendepunkt und lösen eine Konsolidierungswelle unter kleineren Start-ups aus, die keine Kostenparität mit diesen Marktführern erreichen können.

Staatliches Mandat für „50 % inländische Werkzeuge” beschleunigt die lokale Wafernachfrage

Mit Wirkung vom Januar 2026 knüpft das Ministerium für Industrie und Informationstechnologie Subventionen an eine Mindestquote von 50 % lokaler Werkzeugnutzung, wobei der Schwellenwert bis 2028 auf 70 % und bis 2030 auf vollständige Lokalisierung angehoben wird. Gießereien, die diesen Anforderungen nicht entsprechen, müssen mit Subventionsrückforderungen rechnen, weshalb die meisten ihre Lieferantenlisten auf rein chinesische Werkzeug-Wafer-Kombinationen umstellen. Naura Technology dokumentierte, dass über 60 % der auf 28-nm-Linien installierten Abscheidewerkzeuge mit Shanghai-Silicon-Substraten kombiniert wurden, wodurch die Zyklen zur Ausbeute-Hochlaufzeit um fast ein Viertel verkürzt wurden.[2]Naura Technology, „Jahresbericht 2025”, naura.com Der gemeinsame Austausch von Prozessrezepten innerhalb dieser geschlossenen Kreisläufe beschleunigt den Fortschritt bei der Defektkontrolle und flacht die Lernkurve für neue Gießereien ab.

Boom bei SiC-Leistungsbauelementen für Automobile treibt den Bedarf an 200-mm- und 8-Zoll-SiC-Wafern

Die Verkäufe von Elektrofahrzeugen stiegen 2024 auf 10,8 Millionen Einheiten, und der Anteil der mit Siliziumkarbid-Leistungsmodulen ausgestatteten Fahrzeuge wird bis 2027 auf etwa 30 % steigen. BYD Semiconductors Gießerei in Changsha verarbeitet bereits 10.000 Acht-Zoll-SiC-Wafer pro Monat und strebt eine 2-fache Erweiterung für Ende 2026 an. NIO und XPeng haben mehrjährige Liefervereinbarungen gesichert, um 200-mm-Substrate für ihre 800-Volt-Wechselrichtermodule zu sichern. Obwohl die nutzbaren Ausbeuten pro Wafer hinter den Silizium-Normen zurückbleiben, überwiegt der Leistungsvorteil bei Ladegeschwindigkeit und Effizienz den Kostenaufschlag und sorgt für eine stetige Nachfrage nach SiC-Substraten, selbst während einer breiteren Wafererosion.

Aufstieg der fortschrittlichen Verpackung (Chiplet / X-DFOI) steigert die Nachfrage nach ultraflachen Prime-Wafern

Huaweis KI-Beschleuniger Ascend 910C verwendet ein 2,5-D-Chiplet-Design, das über einen Silizium-Interposer mit Hochbandbreiten-Speicherstapeln verbunden ist, wobei die Gesamtdickenvariation innerhalb von 0,3 µm gehalten wird.[3]Huawei Technologies, „Architekturdetails des Ascend 910C”, huawei.com Jiangsu Changjiang Electronics Technology verzeichnete 2025 ein Umsatzwachstum von 35 % im Bereich fortschrittliche Verpackung und führte dies auf Fan-out-Wafer-Level- und TSV-Linien zurück, die ultraflache Substrate erfordern. Shanghai Silicon investierte 120 Millionen USD in eine Ebara-CMP-Linie mit einem Ziel-TV von 0,2 µm, um diese Programme zu bedienen. Die Beherrschung der planaren Flachheitsspezifikationen wird es inländischen Lieferanten ermöglichen, ihre Preissetzungsmacht zu erhalten, selbst wenn die durchschnittlichen Verkaufspreise für Commodity-Prime-Wafer sinken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Defektdichtelücke gegenüber japanischen Lieferanten bei Logik-Wafern oberhalb von 28 nm | -0.8% | National, betrifft Gießereien an der Spitzentechnologie | Mittelfristig (2–4 Jahre) |

| Von den USA angeführte Exportkontrollen schränken den Zugang zu kritischen CZ-Kristall- und CMP-Werkzeugen ein | -1.2% | National, akut für Kapazitäten unterhalb von 28 nm | Langfristig (≥ 4 Jahre) |

| Margendruck durch Überkapazitäten bei reifen Knoten und Preiskampf unter Gießereien | -0.6% | National, konzentriert im Jangtse-Flussdelta | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Bereich Reinstwasser- und Chemieabfallbehandlung | -0.4% | National, gravierend in Städten der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Defektdichtelücke gegenüber japanischen Lieferanten bei Logik-Wafern oberhalb von 28 nm

Die durchschnittliche Defektdichte von 0,12 Defekten cm⁻² auf inländischen 300-mm-Prime-Wafern liegt 50 % über dem Referenzwert von Shin-Etsu Chemical von 0,08 Defekten cm⁻², was zu einer um etwa 8–10 % niedrigeren Ausbeute bei fortschrittlichen Mobilprozessoren führt. Spurenmetallkontaminationen über 0,1 ppb in lokal bezogenem Polysilizium sind ein wesentlicher Faktor. Gießereien kompensieren dies durch längere Glühbehandlungen und strengere Eingangskontrollen, was Kosten von 15–20 USD pro Wafer verursacht. Hochvolumige fablose Kunden schreiben daher japanische Substrate für Spitzentechnologie-Lose vor, was die Marktdecke für inländische Lieferanten trotz Kapazitätswachstum begrenzt.

Von den USA angeführte Exportkontrollen schränken den Zugang zu kritischen CZ-Kristall- und CMP-Werkzeugen ein

Die Regelung des Bureau of Industry and Security vom Dezember 2024 setzte Kristallzieher mit einer Widerstandsgleichmäßigkeit unter 5 % und CMP-Ausrüstung für unterhalb von 28 nm auf die schwarze Liste und zwang chinesische Hersteller, auf Maschinen aus den Jahren 2015–2018 zurückzugreifen. TCL Zhonghuan's versuchtes Reverse Engineering einer Applied Materials Reflexion-Plattform scheiterte an Software-Lizenzbarrieren und verzögerte seine nächste Generation der Waferlinie um 18 Monate. Anhaltende Ausrüstungslücken halten inländische Lieferanten ein bis zwei Generationen zurück und perpetuieren die Abhängigkeit von Importen für kritische Substrate.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Dominanz der 300-mm-Substrate stützt die Volumenexpansion

Die 300-mm-Kategorie machte 2025 71,75 % des Gesamtvolumens aus, erfasste den größten Anteil am chinesischen Halbleiter-Siliziumwafer-Markt und hält eine CAGR von 7,16 % bis 2031 aufrecht. Kapazitätserweiterungen von allein 40.000 Zwölf-Zoll-Wafern pro Monat bei Semiconductor Manufacturing International Corporation unterstreichen eine unumkehrbare Verlagerung hin zu Großdurchmesser-Ökonomie, bei der jedes 300-mm-Substrat für gängige Logiklayouts etwa 2,5-mal so viele Chips liefert wie ein 200-mm-Äquivalent. Einsparungen bei den Kosten pro Chip fließen direkt in wettbewerbsfähige Chippreise ein – ein Überlebensimperativ, da sich die Erneuerungszyklen für Smartphones und PCs verlängern.

Das 200-mm-Segment bleibt für Analog- und Siliziumkarbid-Bauelemente unverzichtbar; globale Engpässe bei 200-mm-Prozesswerkzeugen haben die Vorlaufzeiten auf 24 Wochen erhöht und binden Automobilkunden an mehrjährige Wafervereinbarungen. Wafer mit weniger als 150 mm bedienen veraltete Antriebsstrang- und Industriesteuerungen, stehen aber vor dem Auslaufen, da eine Umqualifizierung auf größere Durchmesser unvermeidlich wird. Dennoch weist der chinesische Halbleiter-Siliziumwafer-Markt weiterhin Nischenbudgets für Sechs-Zoll- und Acht-Zoll-Linien zu, die SiC-Leistungsmodule unterstützen, und schützt diese Nische vor dem Preisverfall, der Massen-300-mm-Prime-Wafer betrifft.

Nach Halbleiterbauelementtyp: Logik-Wafer bleiben der zentrale Wachstumsmotor

Logik-Wafer hielten 2025 33,37 % des Volumens und spiegeln die Dominanz bei KI-Beschleunigern, Edge-Prozessoren und gängigen SoCs wider. Die CAGR des Segments von 6,82 % bis 2031 übertrifft Speicher und Analog, begünstigt durch inländische KI-Cloud-Ausbauten, die jeweils Tausende von Hochleistungsprozessoren pro Rack verbrauchen. Die dem chinesischen Halbleiter-Siliziumwafer-Markt zugewiesene Größe für Logikanwendungen weitet sich daher aus, auch wenn einige Spitzentechnologie-Chips weiterhin japanische Substrate für Ausbeute-Sicherheit importieren.

Speicher-Wafer liegen zurück, da die inländische DRAM- und NAND-Kapazität noch gering ist, während diskrete Leistungsbauelemente, hauptsächlich SiC-MOSFETs, ausgehend von einer niedrigen Basis ein hohes einstelliges Wachstum verzeichnen. Das Analogwachstum kommt von Batteriemanagementsystemen und Automobilsensorik, aber Logik bleibt der strategische Fokus, da Peking auf Rechenautonomie drängt. Die diversifizierte Nachfrage schützt auch den Logik-Wafer-Absatz vor zyklischen Schwankungen in einem einzelnen Endmarkt und stärkt seinen Ankerstatus im Gesamtverbrauch.

Nach Wafertyp: Prime-Polished-Substrate behalten ihren Skalenvorteil

Prime-Polished-Wafer trugen 2025 73,75 % der Gesamtlieferungen bei und unterstreichen ihre Rolle als gängiges Arbeitspferd für CMOS. Epitaxiale Varianten, die für Leistungsbauelemente unverzichtbar sind, expandieren stetig im Gleichschritt mit der Fahrzeugelektrifizierung, erreichen aber nicht das absolute Volumen von Prime. Silizium-auf-Isolator-Volumina sind zwar bescheiden, wachsen aber mit einer CAGR von 6,93 %, angetrieben von HF-Frontend-Modulen in 5G-Smartphones und stromsparenden IoT-Prozessoren.

Spezialsilizium, einschließlich hochohmiger und leistungsklassifizierter Substrate, bedient HF-Schalter- und IGBT-Nischen, die die nationale Politik zunehmend für die Selbstversorgung bevorzugt. Da chinesische Epitaxialwerkzeug-Anbieter die Gleichmäßigkeit und Schichtdicke verfeinern, bevorzugen inländische Gießereien die Bündelung der Waferbeschaffung mit lokalen Werkzeugsätzen, um das 50-%-Mandat zu erfüllen, was heimischen Lieferanten einen eingebetteten Vertriebsvorteil in allen Wafertyp-Segmenten des chinesischen Halbleiter-Siliziumwafer-Marktes verschafft.

Nach Endverbraucher: Unterhaltungselektronik führt, Automobil bietet das schnellste Aufwärtspotenzial

Im Jahr 2025 entfielen 40,83 % der Gesamtlieferungen auf die Unterhaltungselektronik, was Chinas Dominanz als weltweit führendes Zentrum für die Smartphone- und PC-Fertigung unterstreicht. Diese Dominanz wird durch die robuste Lieferketteninfrastruktur des Landes und seine Fähigkeit zur effizienten Skalierung der Produktion angetrieben. Regelmäßige Modellaktualisierungen von Marken wie Xiaomi, Oppo und Vivo sorgen für gleichmäßige Wafer-Durchlaufraten und gewährleisten konsistente Produktionsniveaus. Zusätzlich gibt es einen Schub durch die Servernachfrage im Zusammenhang mit KI-Trainingsclustern, die für die Unterstützung von Fortschritten in der künstlichen Intelligenz zunehmend wichtig werden.

Die automobilbezogene Nachfrage, die 2025 nur 10 % ausmachte, wird voraussichtlich mit einer CAGR von 7,01 % wachsen, da der Halbleitergehalt pro Elektrofahrzeug bis 2027 auf 1.000 USD zusteuert. Jeder Traktionswechselrichter, jedes Bordladegerät und jedes ADAS-Modul zieht inkrementelle Logik-, Analog- und diskrete Chips nach sich und verstärkt den Waferbedarf. Industrie und Telekommunikation bleiben im mittleren Zehnerbereich stabil, aber die Fahrzeugelektrifizierung ist der herausragende Beschleuniger für den chinesischen Halbleiter-Siliziumwafer-Markt.

Geografische Analyse

Das Jangtse-Flussdelta, das die Provinzen Shanghai, Jiangsu und Zhejiang umfasst, hielt 2025 etwa 60 % des Marktanteils am chinesischen Halbleiter-Siliziumwafer-Markt und bleibt die Ankerregion für neue Zwölf-Zoll-Investitionen. Hochkapazitätsstandorte in Lingang, Kunshan und Wuxi profitieren von konzentriertem Fachpersonal, zuverlässigen Reinstwassernetzwerken und Expressabfertigungen im Zoll, die die Importzyklen für Spezialgase verkürzen. Provinzielle Anreize ermöglichen es Gießereien, Grundstücke und Energie zu vergünstigten Tarifen zu nutzen, was den Kostenvorteil der Region stärkt, auch wenn der landesweite Lohndruck steigt. Robuste Logistikverbindungen zu Handset- und Server-Montagewerken in Suzhou und Shenzhen sichern die Wafernachfrage weiter und stellen sicher, dass der Cluster vorrangigen Zugang zu inkrementeller Substratverfügbarkeit behält.

Etwa 20 % der Kapazität entfallen auf den Korridor Peking-Tianjin, wo der politische Fokus auf strategischer Autonomie für Rechen- und Verteidigungselektronik liegt. Lokale Regierungen bündeln Steuerbefreiungen mit beschleunigten Umweltgenehmigungen, sodass neue Gießereien innerhalb von 6 Monaten nach der Ankündigung mit dem Bau beginnen können. Die enge räumliche Nähe zwischen Abscheidewerkzeug-Anbietern und Waferherstellern beschleunigt die gemeinsame Rezeptabstimmung, verkürzt die Hochlaufpläne um Wochen und verringert die Defektdichtedrift für 28-nm-Logiklinien. Die starke Universitätspipeline des Korridors versorgt sowohl Ausrüstungs- als auch Waferwerke mit Prozessingenieurtalenten und stimmt die Personalentwicklung mit den Wachstumszielen der gesamten Branche ab.

Aufstrebende Zentren in Guangdong, Sichuan, Hunan und Anhui machen zusammen die verbleibenden 20 % der installierten Kapazität aus, generieren aber einen überproportionalen Anteil an Spezialwafer-Innovationen. Changshas Acht-Zoll-SiC-Linien bedienen das schnell wachsende Elektrofahrzeug-Ökosystem, während Gießereien in Chengdu und Chongqing sich auf Leistungsdiskrete und hochohmige Substrate konzentrieren. Obwohl jeder Standort kleiner ist als seine Pendants an der Küste, ermöglichen aggressive provinzielle Subventionen für Werkzeuge und Reinraumausbauten eine schnelle Skalierung; zusammen werden sie bis 2031 voraussichtlich mehr als 800.000 Zwölf-Zoll-Wafer-Äquivalente hinzufügen und den chinesischen Halbleiter-Siliziumwafer-Markt über den historischen Küstenfußabdruck hinaus erweitern. Die geografische Diversifizierung verteilt auch das Versorgungsrisiko und schützt die nationale Produktion vor lokalen Strom- oder Wasserunterbrechungen.

Wettbewerbslandschaft

Inländische Lieferanten befinden sich noch in einer Übergangsphase, wobei Shanghai Silicon Industry Group, TCL Zhonghuan und National Silicon Industry Group zusammen knapp 35 % der 300-mm-Prime-Lieferungen halten, während die japanischen Marktführer Shin-Etsu Chemical und SUMCO bei Spezifikationen unter 0,10 Defekten pro Quadratzentimeter noch dominieren. Der kombinierte Anteil der Top-Fünf von etwa 55 % hält die Verhandlungsmacht im Gleichgewicht; Kunden können Preise verhandeln, haben aber Schwierigkeiten, perfekte Ersatzlieferanten für Hochausbeute-Lose zu finden, was eine moderate Preisdisziplin bewahrt. Die Fragmentierung unterhalb der Spitzengruppe hält an, da Dutzende von provinziellen Neueinsteigern die gebundene Nachfrage von lokalen Gießereien verfolgen, die unter regionalen Subventionsprogrammen errichtet wurden.

Konsolidierungsdruck hat eine Welle vertikaler Schritte ausgelöst. TCL Zhonghuan's Polysilizium-Akquisition stromaufwärts im Jahr 2024 senkte die Rohstoffkosten um zweistellige Prozentsätze und schützte das Unternehmen vor Spotpreisschwankungen, wodurch Kapital für Kristallzieher-Upgrades freigesetzt wurde. Shanghai Silicons Koentwicklungspakt mit einem inländischen Werkzeughersteller beschleunigte die Qualifizierung neuer Epitaxialreaktoren und verkürzte die Hochlaufzeit seiner Phase-III-Linie auf neun Monate. National Silicon Industry Group ist jener seltene Akteur, der ins Landesinnere expandiert und darauf setzt, dass niedrigere Versorgungstarife in Chongqing die Frachtkosten ausgleichen und eine westliche Kundenbasis erschließen, sobald die 1,2-Milliarden-USD-Gießerei in Betrieb ist.

Kleinere Wettbewerber verfolgen Nischen in weißen Flecken, anstatt direkte Kämpfe mit etablierten Akteuren zu suchen. Start-ups in Zhejiang und Hubei zielen auf hochohmige, sensorklassifizierte Substrate für Millimeterwellen-Radios und Automobil-MEMS ab – Sektoren, die weniger empfindlich gegenüber ultraniedriger Defektmetrik sind, aber reich an Margenpotenzialen. Landesweit stiegen die waferbezogenen Patentanmeldungen 2025 um 25 % im Jahresvergleich, was auf anhaltende inkrementelle Innovation hindeutet, auch wenn Durchbrüche selten bleiben. Das 50-%-Mandat für inländische Ausrüstung, das nun vollständig durchgesetzt wird, schützt diese Akteure effektiv vor neuer ausländischer Konkurrenz und gibt ihnen Zeit, die Sauerstoff- und Kohlenstoffkontrolle zu verfeinern und die Ausbeutelücke gegenüber japanischen Benchmarks zu verringern.

Marktführer der chinesischen Halbleiter-Siliziumwafer-Branche

National Silicon Industry Group Co. Ltd.

Shanghai Silicon Industry Group Co. Ltd. (Simgui)

Wafer Works (Shanghai) Co. Ltd.

GRINM Semiconductor Materials Co. Ltd.

Beijing E-SWIN Material Technology Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Shanghai Silicon Industry Group schloss die Lingang-Phase III ab und fügte 500.000 Zwölf-Zoll-Wafer pro Monat hinzu, wodurch die Gesamtproduktion auf 2 Millionen Wafer monatlich stieg.

- Januar 2026: TCL Zhonghuan unterzeichnete einen Fünfjahresvertrag mit Hua Hong Semiconductor über 300.000 Zwölf-Zoll-Prime-Wafer pro Monat ab Mitte 2026.

- Dezember 2025: BYD Semiconductor nahm seine zweite Acht-Zoll-SiC-Waferlinie in Changsha in Betrieb und verdoppelte die Kapazität auf 20.000 Wafer monatlich.

- November 2025: National Silicon Industry Group erhielt die Genehmigung zum Bau einer 1,2-Milliarden-USD-Zwölf-Zoll-Gießerei in Chongqing mit dem Ziel, Ende 2027 den ersten Wafer zu produzieren.

Berichtsumfang des chinesischen Halbleiter-Siliziumwafer-Marktes

Der Bericht über den chinesischen Halbleiter-Siliziumwafer-Markt ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm, 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret, andere Halbleiterbauelementtypen), Wafertyp (Prime Polished, Epitaxial, Silizium-auf-Isolator (SOI), Spezialsilizium), Endverbraucher (Unterhaltungselektronik, Industrie, Telekommunikation, Automobil, andere Endverbraucheranwendungen) sowie Geografie (China). Die Marktprognosen werden in Bezug auf das Liefervolumen (Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Andere Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) |

| Prime Polished |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezialsilizium (hochohmig, Leistungsklasse, Sensorklasse) |

| Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Andere Endverbraucheranwendungen |

| Nach Waferdurchmesser | Bis zu 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Halbleiterbauelementtyp | Logik | |

| Speicher | ||

| Analog | ||

| Diskret | ||

| Andere Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) | ||

| Nach Wafertyp | Prime Polished | |

| Epitaxial | ||

| Silizium-auf-Isolator (SOI) | ||

| Spezialsilizium (hochohmig, Leistungsklasse, Sensorklasse) | ||

| Nach Endverbraucher | Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | ||

| Industrie | ||

| Telekommunikation | ||

| Automobil | ||

| Andere Endverbraucheranwendungen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird Chinas Wafernachfrage bis 2031 sein?

Der chinesische Halbleiter-Siliziumwafer-Markt wird voraussichtlich bis 2031 7,24 Milliarden Quadratzoll erreichen und ab 2026 mit einer CAGR von 6,33 % wachsen.

Welcher Waferdurchmesser gewinnt am meisten an Boden?

300-mm-Substrate halten bereits einen Anteil von 71,75 % und werden voraussichtlich mit einer CAGR von 7,16 % wachsen, da neue Gießereien die Zwölf-Zoll-Ökonomie bevorzugen.

Warum sind Silizium-auf-Isolator-Wafer für China wichtig?

HF-SOI-Substrate unterstützen 5G-Leistungsverstärker und stromsparende IoT-Chips und stellen das am schnellsten wachsende Wafertyp-Segment mit einer CAGR von 6,93 % dar.

Was ist das Haupthindernis für eine vollständig lokale Waferversorgung?

Eine anhaltende Defektdichtelücke gegenüber japanischen Lieferanten, die mit Werkzeugexportkontrollen und der Reinheit der Rohstoffe zusammenhängt, begrenzt die Einführung bei fortschrittlichen Knoten.

Wie beeinflusst das Wachstum bei Elektrofahrzeugen die Wafernachfrage?

Der Waferverbrauch im Automobilbereich steigt mit einer CAGR von 7,01 %, da SiC-Leistungsmodule, ADAS-Prozessoren und Infotainment-Chips den Halbleitergehalt pro Fahrzeug erhöhen.

Welche Unternehmen führen Chinas inländische Waferproduktion an?

Shanghai Silicon Industry Group, TCL Zhonghuan und National Silicon Industry Group liefern zusammen etwa 35 % der inländischen 300-mm-Prime-Volumina.

Seite zuletzt aktualisiert am: