AI- und HPC-Halbleiter-Siliziumwafer-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 3.41 Billion Square Inches |

| Marktvolumen (2031) | 8.11 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 18.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

AI- und HPC-Halbleiter-Siliziumwafer-Marktanalyse von Mordor Intelligence

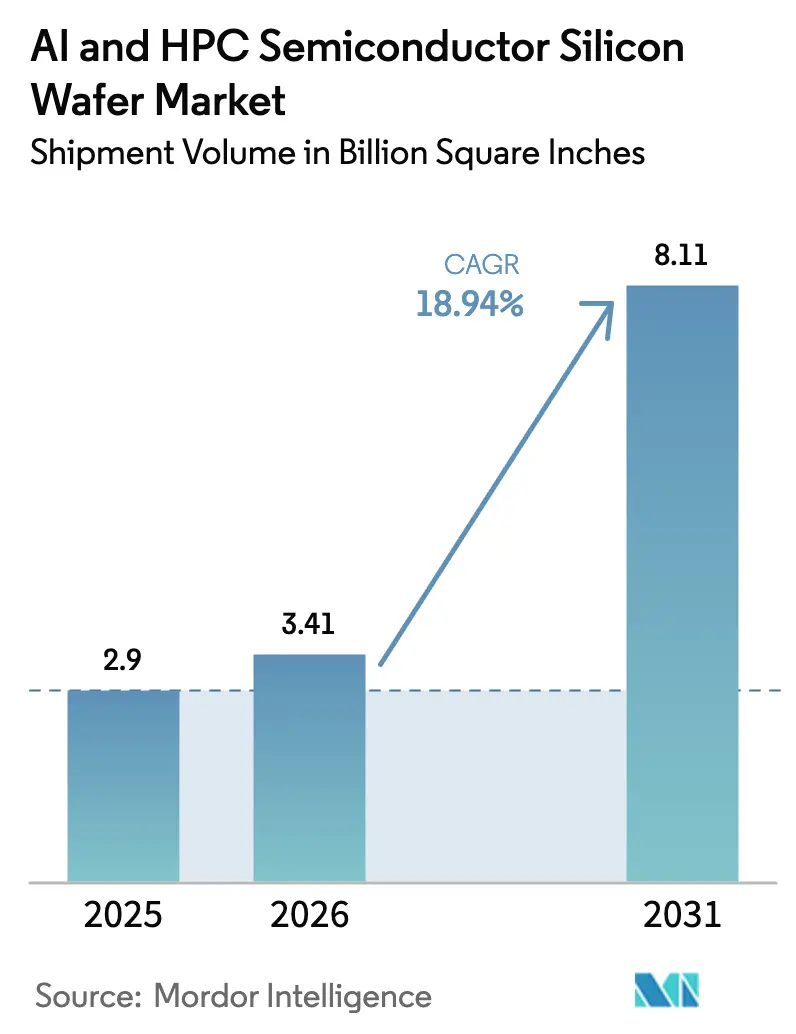

Die Größe des AI- und HPC-Halbleiter-Siliziumwafer-Marktes wird voraussichtlich von 2,9 Milliarden Quadratzoll im Jahr 2025 und 3,41 Milliarden Quadratzoll im Jahr 2026 auf 8,11 Milliarden Quadratzoll bis 2031 anwachsen, was einer CAGR von 18,94 % zwischen 2026 und 2031 entspricht. Gesicherte Kapazitäten für Sub-3-Nanometer-Logik, mehrjährige Abnahmeverträge im Zusammenhang mit staatlichen Subventionsprogrammen sowie die Migration hin zu inferenzoptimierten Beschleunigern stärken gemeinsam die Nachfragedynamik. Taiwan, Südkorea, die Vereinigten Staaten und China erweitern ihre 300-Millimeter-Linien schneller, als Kristallziehgeräte geliefert werden können, was die Spot-Verfügbarkeit verknappt und die Vertragspreise anhebt. Asiatische Auftragsfertiger verdrängen westliche Wettbewerber nicht mehr, da parallele Subventionskorridore in Washington, Brüssel und Peking geografisch ausgewogene Investitionen angestoßen haben. Zusammengenommen positionieren diese Faktoren Waferlieferanten mit Führerschaft bei Ebenheit und Defektdichte so, dass sie strukturell höhere Margen im Laufe des Jahrzehnts erzielen können.

Wichtigste Erkenntnisse des Berichts

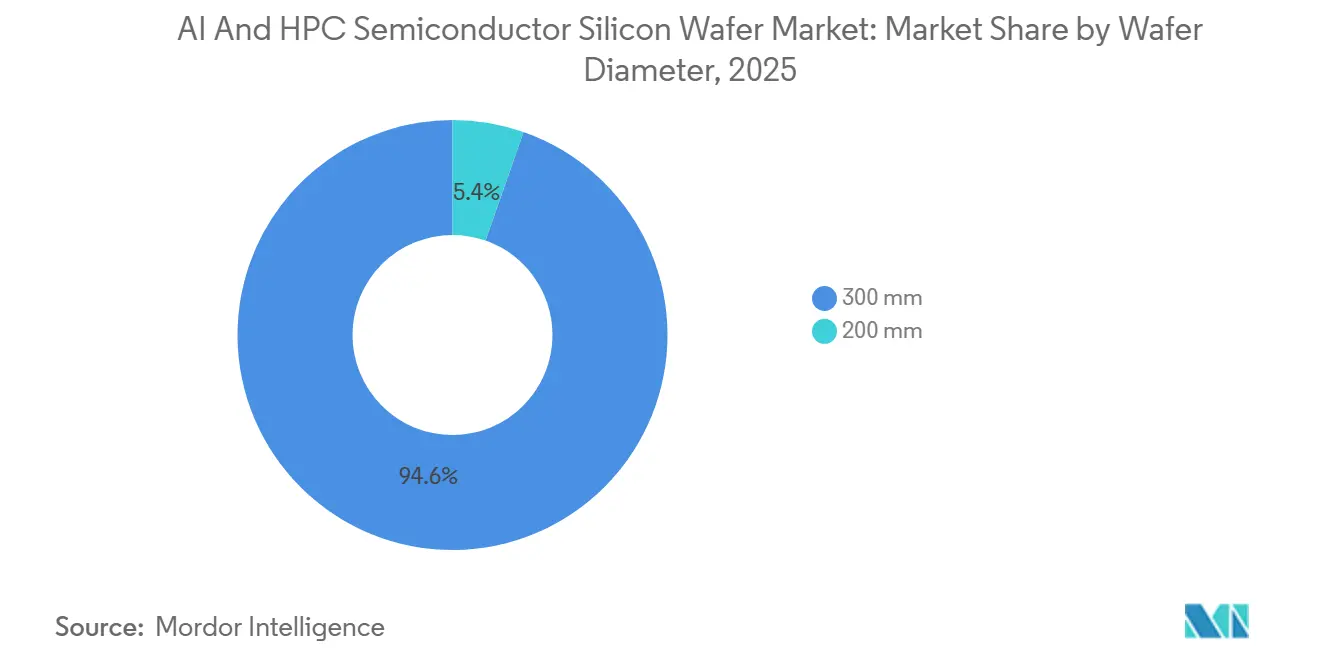

- Nach Waferdurchmesser hielt die 300-mm-Kategorie im Jahr 2025 einen Marktanteil von 94,64 % und wird voraussichtlich bis 2031 mit einer CAGR von 19,68 % wachsen.

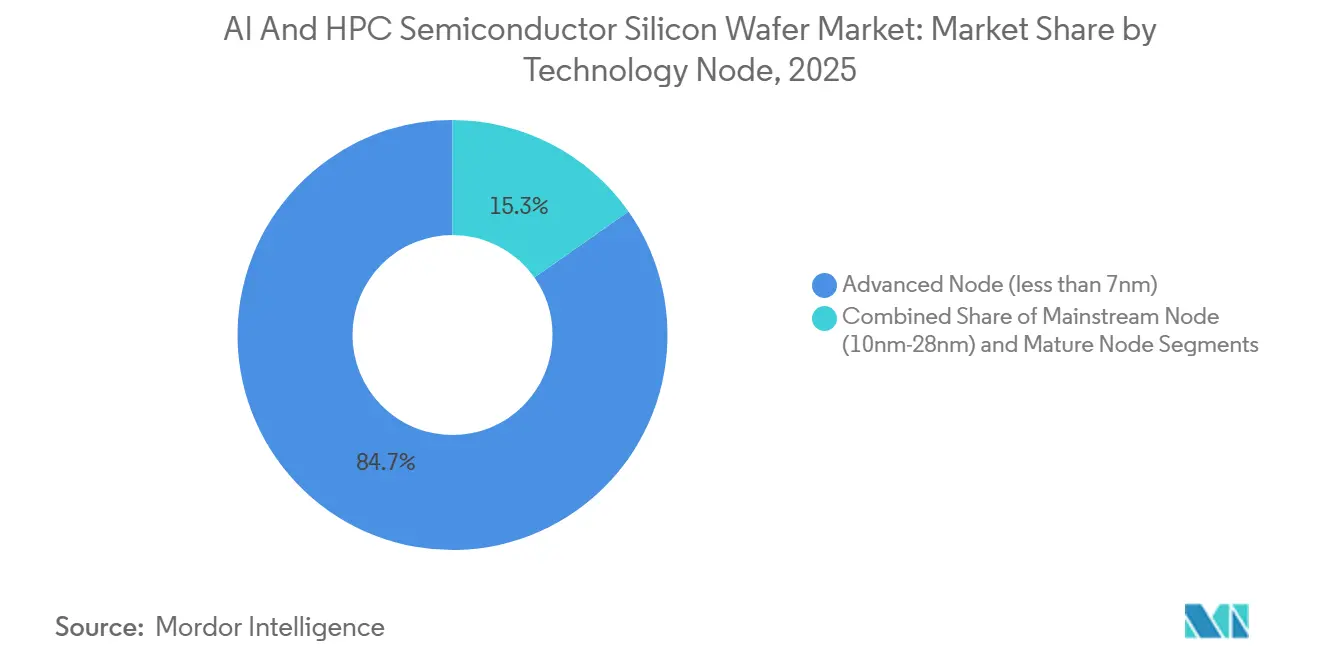

- Nach Technologieknoten erfasste der fortgeschrittene Knoten (unter 7 nm) im Jahr 2025 einen Marktanteil von 84,73 % und wird voraussichtlich bis 2031 mit einer CAGR von 19,76 % wachsen.

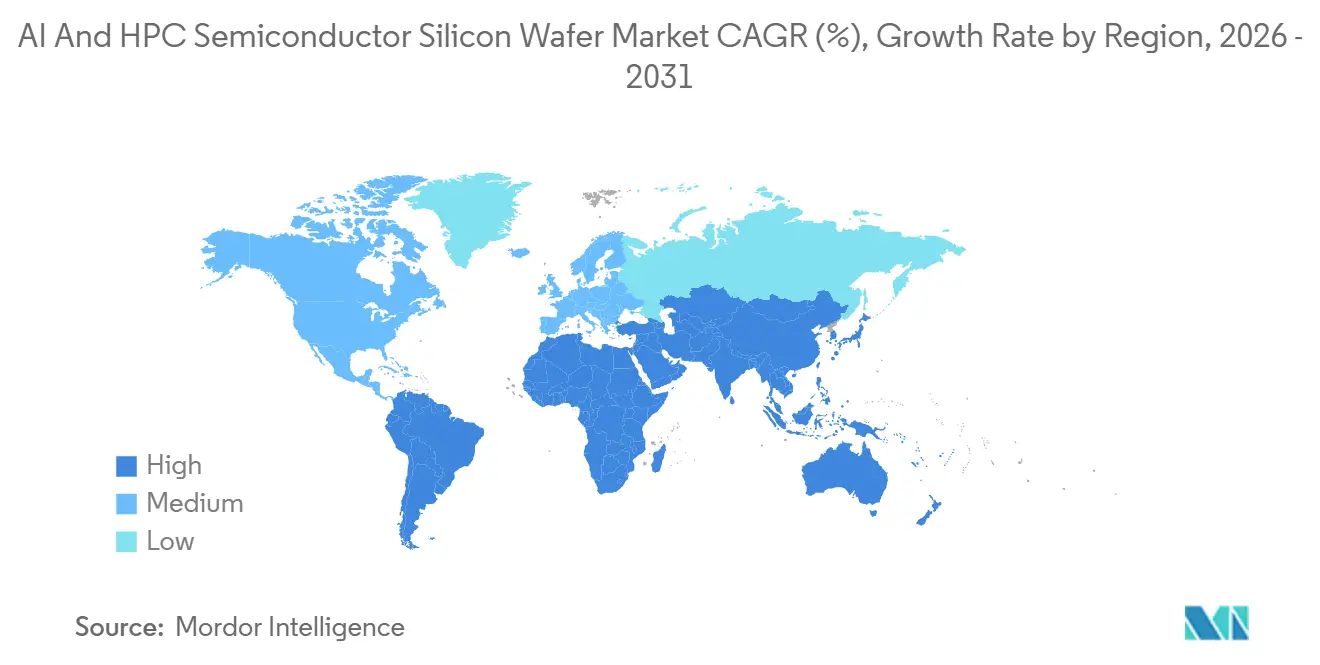

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 74,62 % und wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 19,82 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale AI- und HPC-Halbleiter-Siliziumwafer-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach 300-mm-Wafern in AI-Beschleunigern | +4.5% | Global, mit Konzentration in Taiwan, Südkorea, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Schnelle Auftragsfertiger-Expansionen unter 7 nm in Taiwan und den Vereinigten Staaten | +4.2% | Taiwan, Vereinigte Staaten, mit Ausstrahlungseffekten auf Japan | Mittelfristig (2–4 Jahre) |

| Wachsende Kapitalunterstützung für inländische Wafer-Fertigungsanlagen in China | +3.1% | China, mit indirekten Auswirkungen auf asiatisch-pazifische Lieferketten | Mittelfristig (2–4 Jahre) |

| Aggressive Knotenverkleinerungen für fortgeschrittene HPC-GPUs | +2.8% | Global, angeführt von nordamerikanischen Designzentren und taiwanesischer Fertigung | Kurzfristig (≤ 2 Jahre) |

| Einführung von rückseitiger Stromversorgung und Wafer-Level-Bonding | +2.3% | Taiwan, Südkorea, fortgeschrittene Packaging-Cluster in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften treiben das Recycling von Prime-Wafern voran | +1.2% | Europa, Japan, mit aufkommender Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach 300-mm-Wafern in AI-Beschleunigern

Hyperscale-Betreiber kauften im Jahr 2025 1,2 Millionen Beschleunigerkarten, wobei jede Einheit bis zu 1.200 mm² Silizium auf 300-Millimeter-Substraten verbraucht – eine Fläche, die 40 % größer ist als bei Allzweck-CPUs. Das Chip-on-Wafer-on-Substrate-Packaging verdoppelt den Waferverbrauch pro GPU, da mehrere retikel-limitierte Dies einen einzigen Interposer teilen. Die Übergangspläne von Microsoft und Meta zur Einführung proprietärer 3-Nanometer-Inferenzprozessoren im Jahr 2026 erhöhen den Nachfragedruck weiter.[1]Michael Acton, „Microsoft und Meta planen proprietäre AI-Chips auf 3-nm-Knoten”, Financial Times, ft.com Die wirtschaftliche Obsoleszenz von 200-Millimeter-Substraten für führende Logik konzentriert das Volumen auf 300-Millimeter-Linien, die eine Gesamtdickenvariation unter 0,15 µm halten können. Weniger als fünf globale Lieferanten erfüllen derzeit diese Toleranz, was die oligopolistische Preissetzungsmacht über den Prognosehorizont hinaus erhält.

Schnelle Auftragsfertiger-Expansionen unter 7 nm in Taiwan und den Vereinigten Staaten

TSMC verpflichtete sich zu 65 Milliarden USD für Anlagen in Arizona, die im Dezember 2025 mit dem Versand von 4-Nanometer-Entwicklungswafern begannen. Samsungs Pyeongtaek-Campus fügte einen fünften Reinraum für 2-Nanometer-Gate-all-around-Geräte hinzu, die für Mitte 2026 in der Serienproduktion geplant sind.[2]Joon-hee Lee, „Samsung Foundry erweitert den Pyeongtaek-Campus”, Samsung Electronics, news.samsung.com Intels Ohio-Projekt wird 2027 60.000 Wafer-Starts pro Monat auf 18A erreichen. Diese drei Programme allein fügen bis 2028 300.000 Starts monatlich hinzu, obwohl Engpässe bei Ausrüstungen die volle Produktion um 12–18 Monate nach hinten verschieben. Taiwans Anteil an der Sub-7-Nanometer-Kapazität sinkt daher von 92 % im Jahr 2023 auf etwa 78 % im Jahr 2027, was das geopolitische Risiko streut, aber jurisdiktionelle Exportkontrollreibungen einführt, die die grenzüberschreitende Logistik erschweren.

Wachsende Kapitalunterstützung für inländische Wafer-Fertigungsanlagen in China

Phase III von Chinas Großem Fonds stellte 2024 150 Milliarden RMB (21 Milliarden USD) bereit, wobei 30 % für vorgelagerte Materialien reserviert waren.[3]Yoko Kubota, „Chinesischer Staatsrat stellt 150 Milliarden RMB für den Halbleiterfonds bereit”, South China Morning Post, scmp.com Shanghai Simguis Lingang-Projekt wird bis 2027 jährlich 1,8 Millionen 300-Millimeter-Substrate liefern und 28-Nanometer- sowie 14-Nanometer-Knoten bedienen. Die inländische Beschaffung durch SMIC verdoppelte sich bis 2025 auf 32 %. Trotz Volumenzuwächsen liegen die chinesischen Defektraten im Durchschnitt bei 0,08 cm⁻² gegenüber 0,03 cm⁻² für japanische Qualitäten, was die Durchdringung unter 10 Nanometern begrenzt. Etablierte Lieferanten stehen unter Rabattdruck, um Marktanteile zu verteidigen, behalten jedoch einen Vorteil bei fortgeschrittenen Knotenqualifikationen.

Aggressive Knotenverkleinerungen für fortgeschrittene HPC-GPUs

NVIDIAs Blackwell B200 packt 208 Milliarden Transistoren auf TSMCs N3E, eine 60-prozentige Dichtesteigerung gegenüber Hopper. AMDs MI350, für 2027 geplant, wird rückseitige Stromversorgung bei 3 Nanometern nutzen. Intels Falcon Shores zielt auf 18A im Jahr 2026 und 14A im Jahr 2028 ab, wobei jeder Schritt Wafer erfordert, die flacher als 0,12 µm sind. Lieferanten müssen Kristallzieher mit Durchmesserkontrollalgorithmen nachrüsten und epitaxiale Kapazitäten hinzufügen, was die Investitionsausgaben über 500 Millionen USD pro Linie treibt. Der Verkleinerungstakt hat sich von 24 Monaten auf 18 Monate verkürzt, was die Abschreibungsfenster komprimiert und Produzenten mit soliden Bilanzen begünstigt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferketteninstabilität bei ultrareinem Polysilizium | -1.8% | Global, mit akuter Exposition in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lange Lieferzeiten für Kristallziehgeräte | -1.5% | Global, alle Waferproduzenten betreffend | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalintensität begrenzt neue Marktteilnehmer | -1.2% | Schwellenmärkte, chinesische Inlandslieferanten | Langfristig (≥ 4 Jahre) |

| Wasser- und Energieknappheitsrisiken bei Mega-Fertigungsanlagen | -0.9% | Südwesten der Vereinigten Staaten, Taiwan während Dürrezyklen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferketteninstabilität bei ultrareinem Polysilizium

Sieben Unternehmen produzierten 2025 nahezu das gesamte Polysilizium in Halbleiterqualität, wobei Wacker, Hemlock und Tokuyama 65 % abdeckten. Die Solarnachfrage hob die Spotpreise im Laufe des Jahres von 28 USD/kg auf 41 USD/kg an. US-amerikanische Zwangsarbeitsregeln blockierten den Ursprung aus Xinjiang und entzogen 40.000 t Kapazität. Tokuyamas Sarawak-Erweiterung fügt Mitte 2026 10.000 t hinzu, benötigt jedoch 18 Monate Qualifikation. Kleinere Waferhersteller ohne Langzeitverträge stehen daher vor einer Rohstoffrationierung, die die prognostizierte CAGR um fast 2 Prozentpunkte senken könnte, wenn keine Gegenmaßnahmen ergriffen werden.

Lange Lieferzeiten für Kristallziehgeräte

Czochralski-Öfen, die eine Durchmesservariation unter 0,1 µm ermöglichen, hatten 2025 durchschnittliche Lieferzeiten von 20 Monaten.[4]SEMI-Mitarbeiter, „Gerätelieferzeiten verlängern sich auf 20 Monate”, SEMI, semi.org Ferrotecs Auftragsbestand entspricht 2,3 Jahren Umsatz, was Erweiterungen bei Siltronic und SK Siltron verzögert. Engpässe bei hochreinen Graphittiegeln und Keimstäben, die beide Exportkontrollen unterliegen, verstärken die Verzögerungen. Einige Produzenten rüsten 200-Millimeter-Linien auf, aber dieser Ansatz lenkt Ingenieurtalente ab, die für 300-Millimeter-Hochläufe benötigt werden. Das Kapazitätswachstum der Branche bleibt daher bis mindestens 2027 auf etwa 12 % jährlich begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: 300-Millimeter-Linien sichern Kostenführerschaft

Das 300-mm-Segment des AI- und HPC-Halbleiter-Siliziumwafer-Marktes machte 2025 94,64 % des Marktanteils aus und spiegelt seine überlegene Die-Ausbeute-Wirtschaftlichkeit wider. Jede 300-Millimeter-Scheibe bietet etwa 2,4-mal mehr nutzbare Fläche als ein 200-Millimeter-Substrat, was die Fertigungskosten pro Transistor um 30–40 % senkt. Auftragsfertiger-Packaging-Abläufe wie TSMC CoWoS akzeptieren nur 300-Millimeter-Interposer, was Hyperscale-Käufer an diesen Durchmesser bindet. Intels bevorstehende rückseitige Stromversorgungsarchitektur verschärft die Gesamtdickenbudgets auf 0,12 µm, ein Wert, der mit älteren 200-Millimeter-Werkzeugen nicht erreichbar ist. Folglich haben Lieferanten, die ultra-flache 300-Millimeter-Kristalle beherrschen, den Status eines bevorzugten Lieferanten bei allen fortgeschrittenen Logikfertigungsanlagen.

Die Wachstumsdynamik dürfte nicht nachlassen, da Hyperscaler planen, ab 2026 benutzerdefinierte Inferenzchips auf 3-Nanometer-Knoten zu produzieren. Die CAGR des Segments von 19,68 % übersteigt daher die breitere Wachstumstrajektorie des AI- und HPC-Halbleiter-Siliziumwafer-Marktes, gemessen in Quadratzoll. Umgekehrt wächst die Nachfrage nach 200-Millimeter-Wafern stetig, angetrieben durch FD-SOI- und Siliziumkarbid-Anwendungen, bei denen die Die-Größen klein bleiben. Ausrüstungsanbieter haben begonnen, den 150-Millimeter-Service einzustellen, was ältere Fertigungsanlagen zwingt, entweder zu migrieren oder den Markt zu verlassen – ein Trend, der die Konsolidierung beschleunigt. Jüngste Fusionen und Übernahmen, wie GlobalWafers' Erwerb von Siltronics Singapur-Asset, bringen mehr als ein Viertel der nicht-chinesischen 300-Millimeter-Kapazität unter einen Eigentümer und gestalten die Verhandlungsdynamik mit Auftragsfertiger-Kunden neu.

Nach Technologieknoten: Sub-7-Nanometer-Prämien intensivieren den Margenpool

Fortgeschrittene Geometrien unter 7 Nanometern machten 2025 84,73 % des Marktanteils aus und werden bis 2031 eine CAGR von 19,76 % verzeichnen. Jeder Wafer in dieser Knotenklasse wird mit einer Defektdichte unter 0,03 cm⁻², einer Metallkontamination unter 1 × 10¹⁰ Atomen/cm³ geliefert und enthält häufig epitaxiale Schichten, die die Kosten um 150–200 USD erhöhen. Diese Spezifikationen rechtfertigen einen Preisaufschlag von 40 %, der die Gewinnkonzentration innerhalb des AI- und HPC-Halbleiter-Siliziumwafer-Marktanteils vergrößert, der von Shin-Etsu, Sumco und GlobalWafers kontrolliert wird. Gate-all-around-Geräte, die 2026 bei Samsung und 2027 bei TSMC debütieren, verschärfen die Ebenheitsanforderungen und zwingen kleinere Anbieter entweder zu investieren oder sich zurückzuziehen.

Mainstream-Knoten im Bereich 10–28 Nanometer wachsen mit einem stabileren Wert von 11,2 %, da Automobil- und Industriekäufer reife IP-Kerne und längere Qualifikationszyklen bevorzugen. Von NXP und Infineon unterzeichnete Verträge sichern Waferpreise bis 2027, bieten Lieferanten jedoch wenig Aufwärtspotenzial, da die Inflation die Energiekosten erhöht. Reife Knoten über 28 Nanometern spüren Margendruck durch die expandierende chinesische Kapazität, bleiben jedoch für strahlungsgehärtetes Militärsilizium unverzichtbar. Diese Bifurkation bedeutet, dass das Premiumsegment überproportionale Renditen erzielt, während Legacy-Knoten Volumenstabilität liefern, was Produzenten ermöglicht, das Risiko über das gesamte AI- und HPC-Halbleiter-Siliziumwafer-Marktportfolio zu verteilen.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 2025 74,62 % des Marktanteils und wird voraussichtlich bis 2031 mit 19,82 % wachsen. TSMC allein verbrauchte 800.000 Starts pro Monat in Taiwan, während sein neues Kumamoto-Werk in Japan Ende 2026 55.000 Starts hinzufügt. Samsungs Pyeongtaek-Campus erreichte nach der Inbetriebnahme der P4-Linie im Jahr 2025 400.000 Starts monatlich. China erhöhte die inländische Wafer-Beschaffung bis 2025 auf 32 %, substituierte Importe trotz Defektdichteunterschieden und investierte 150 Milliarden RMB in vorgelagerte Materialien. Japan zog JPY 4 Billionen (27 Milliarden USD) an Subventionen an, die gegen die Taiwan-Konzentration absichern und den regionalen Wettbewerb um qualifizierte Arbeitskräfte verschärfen.

Nordamerika, obwohl kleiner, expandiert unter den Anreizen des CHIPS-Gesetzes rasch. Intels Standorte in Arizona und Ohio werden bis 2028 120.000 Starts monatlich verzeichnen, während TSMCs Phoenix-Modul bereits 4-Nanometer-Silizium liefert. GlobalWafers begann mit dem Bau einer 5-Milliarden-USD-Anlage in Sherman, Texas, mit dem Ziel von 1,2 Millionen Wafern jährlich. Wasserknappheit erwies sich als bindende Einschränkung, da Fertigungsanlagen in Arizona täglich 4 Millionen Gallonen verbrauchen, was Regulierungsbehörden dazu veranlasste, 90-prozentige Wiederverwendungsziele vorzuschreiben, die derzeit nur TSMC erfüllt. Das Erreichen einer nachhaltigen Wasserintensität ist nun ein entscheidender Faktor für künftige Subventionsauszahlungen.

Europa erfasste 2025 8 % der globalen Quadratzoll-Produktion und ist auf Automobil- und Leistungsbauelemente spezialisiert. Infineons Dresdner Fertigungsanlage und STMicroelectronics' Standort in Crolles beziehen Wafer von Siltronics Freiberg-Werk, um die lokalen Inhaltsregeln des Chips-Gesetzes zu erfüllen. Bosch fügte in Reutlingen eine 200-Millimeter-Linie hinzu, um Engpässe bei Fahrzeugsensoren zu beheben, bleibt jedoch für führende Logik auf Importe angewiesen. Südamerika sowie der Nahe Osten und Afrika machen zusammen weniger als 2 % des Volumens aus und beherbergen keine Prime-Wafer-Anlagen, was lokale Montagebetriebe Versand- und Zollschocks aussetzt, wenn sich die asiatisch-pazifische Logistik verschärft.

Wettbewerbslandschaft

Der AI- und HPC-Halbleiter-Siliziumwafer-Markt ist konzentriert mit Akteuren wie Shin-Etsu, Sumco, GlobalWafers und anderen. Ihr Volumenmaßstab unterstützt kontinuierliche Investitionsausgaben für die Führerschaft bei der Defektdichte, die derzeit bei 0,03 cm⁻² für die Werke in Shirakawa und Imari liegt. Auftragsfertiger verhandeln zunehmend Eigenkapitalbeteiligungen, um die Versorgung zu sichern; TSMCs Polysilizium-Joint-Venture mit Tokuyama aus dem Jahr 2025 ist typisch für diesen Drang zur vertikalen Integration. Kleinere Anbieter wie Wafer Works und Episil-Precision konzentrieren sich auf spezialisierte epitaxiale und SOI-Nischen, wo die Defektbudgets weniger streng sind, aber ihr aggregierter Anteil bleibt unter 10 %.

Die technologische Differenzierung hängt von Ebenheit, Kristallorientierung und metallischer Kontamination ab. Shin-Etsu war Pionier bei der Echtzeit-Durchmesserüberwachung, die die Gesamtdickenvariation unter 0,09 µm senkt – ein Schwellenwert, der für 2-Nanometer-rückseitige Stromversorgungsschienen unerlässlich ist. Sumcos Imari-Erweiterung reserviert epitaxiale Wafer für 1,6-Nanometer-Forschungsprogramme und signalisiert damit ein Bestreben, Premium-Durchschnittsverkaufspreise zu verteidigen. GlobalWafers' Übernahme von Siltronics Singapur-Asset katapultiert es auf Platz zwei weltweit und verschafft ihm einen Fertigungsbrückenkopf in Südostasien, der die Versandvorlaufzeiten nach Taiwan und Japan verkürzt.

Nachhaltigkeit fügt eine neue Wettbewerbsdimension hinzu. Europäische Automobil-OEMs verlangen nun die ISO-14064-Zertifizierung für Klimaneutralität, die Siltronics Freiberg-Standort 2025 erreichte. TSMC und Samsung fordern Wasserrückgewinnungsraten über 85 % bei Lieferantenwerken, was Investitionsausgaben für Recyclingkreisläufe erzwingt. Zurückgewonnene Prime-Wafer für Testbetriebe stellen eine kleine, aber wachsende Nische dar, in der Soitec FD-SOI-Substrate positioniert, die den Stromverbrauch um 30 % gegenüber Bulk-Silizium senken. Hohe Eintrittskosten, mehrjährige Qualifikationen und enge Kunden-Lieferanten-Ingenieurbeziehungen machen einen disruptiven Markteintritt vor der kommerziellen Reife alternativer Materialien wie Silizium-Germanium oder Galliumoxid unwahrscheinlich.

Führende Unternehmen im AI- und HPC-Halbleiter-Siliziumwafer-Markt

Shin-Etsu Chemical Co., Ltd.

Sumco Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: GlobalWafers schloss die Übernahme von Siltronics 300-Millimeter-Werk in Singapur für 3,8 Milliarden EUR (4,1 Milliarden USD) ab, was eine EU-Kartellprüfung auslöste.

- Januar 2026: TSMC kündigte eine Kumamoto-Erweiterung im Wert von 12 Milliarden USD an, die 55.000 300-Millimeter-Starts pro Monat für 6-Nanometer- und 7-Nanometer-Knoten hinzufügen wird.

- Dezember 2025: Shin-Etsu eröffnete eine 300-Millimeter-Linie in Shirakawa mit einer jährlichen Kapazität von 600.000 Einheiten, die auf Wafer für 2-Nanometer-Logik ausgerichtet ist.

- November 2025: Samsung Foundry unterzeichnete einen Wafervertrag im Wert von 6,4 Milliarden USD mit Qualcomm für 3-Nanometer-Snapdragon-Prozessoren bis 2027.

Globaler AI- und HPC-Halbleiter-Siliziumwafer-Markt Berichtsumfang

Der AI- und HPC-Halbleiter-Siliziumwafer-Markt konzentriert sich auf die Produktion und Nutzung von Siliziumwafern, die speziell für Anwendungen in der künstlichen Intelligenz (AI) und im Hochleistungsrechnen (HPC) entwickelt wurden. Diese Wafer dienen als grundlegendes Material für Halbleiterbauelemente und ermöglichen die fortgeschrittenen Verarbeitungsfähigkeiten, die in AI- und HPC-Systemen erforderlich sind.

Der Bericht über den AI- und HPC-Halbleiter-Siliziumwafer-Markt ist segmentiert nach Waferdurchmesser (300 mm und 200 mm), Technologieknoten (Fortgeschrittener Knoten, Mainstream-Knoten und Reifer Knoten) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Volumen (Quadratzoll) angegeben.

| 300 mm |

| 200 mm |

| Fortgeschrittener Knoten (unter 7 nm) |

| Mainstream-Knoten (10 nm–28 nm) |

| Reifer Knoten (über 28 nm) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Waferdurchmesser | 300 mm | |

| 200 mm | ||

| Nach Technologieknoten | Fortgeschrittener Knoten (unter 7 nm) | |

| Mainstream-Knoten (10 nm–28 nm) | ||

| Reifer Knoten (über 28 nm) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für AI- und HPC-Halbleiter-Siliziumwafer bis 2031?

Es wird erwartet, dass der Markt bis 2031 8,11 Milliarden Quadratzoll erreicht, was einer CAGR von 18,94 % von 2026 bis 2031 entspricht.

Welcher Waferdurchmesser wird für fortgeschrittene Beschleuniger bevorzugt?

Der 300-Millimeter-Durchmesser macht bereits 94,64 % des Marktanteils im Jahr 2025 aus und wird voraussichtlich bis 2031 mit einer CAGR von 19,68 % weiter expandieren.

Wie schnell expandieren Sub-7-Nanometer-Knoten?

Lieferungen im Zusammenhang mit Geometrien unter 7 Nanometern werden voraussichtlich mit einer CAGR von 19,76 % wachsen, angetrieben durch Grafikkarten der nächsten Generation und benutzerdefinierte Inferenzchips.

Welche Region trägt den größten Verbrauch an Prime-Wafern bei?

Der asiatisch-pazifische Raum stellte 2025 74,62 % des Marktanteils und wird voraussichtlich mit einer CAGR von 19,82 % steigen, verankert durch Kapazitätserweiterungen in Taiwan, Südkorea, China und Japan.

Welche zwei Engpässe könnten kurzfristige Kapazitätserweiterungen verlangsamen?

Begrenzte Verfügbarkeit von ultrareinem Polysilizium und 20-monatige Lieferzeiten für Kristallziehgeräte schränken ein, wie schnell neue Waferproduktion in Betrieb genommen werden kann.

Seite zuletzt aktualisiert am: