Marktgröße und Marktanteil für Rechenzentrumsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Marktgröße (2026) | 172.2 Milliarden US-Dollar |

| Marktgröße (2032) | 422.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 16.12% CAGR |

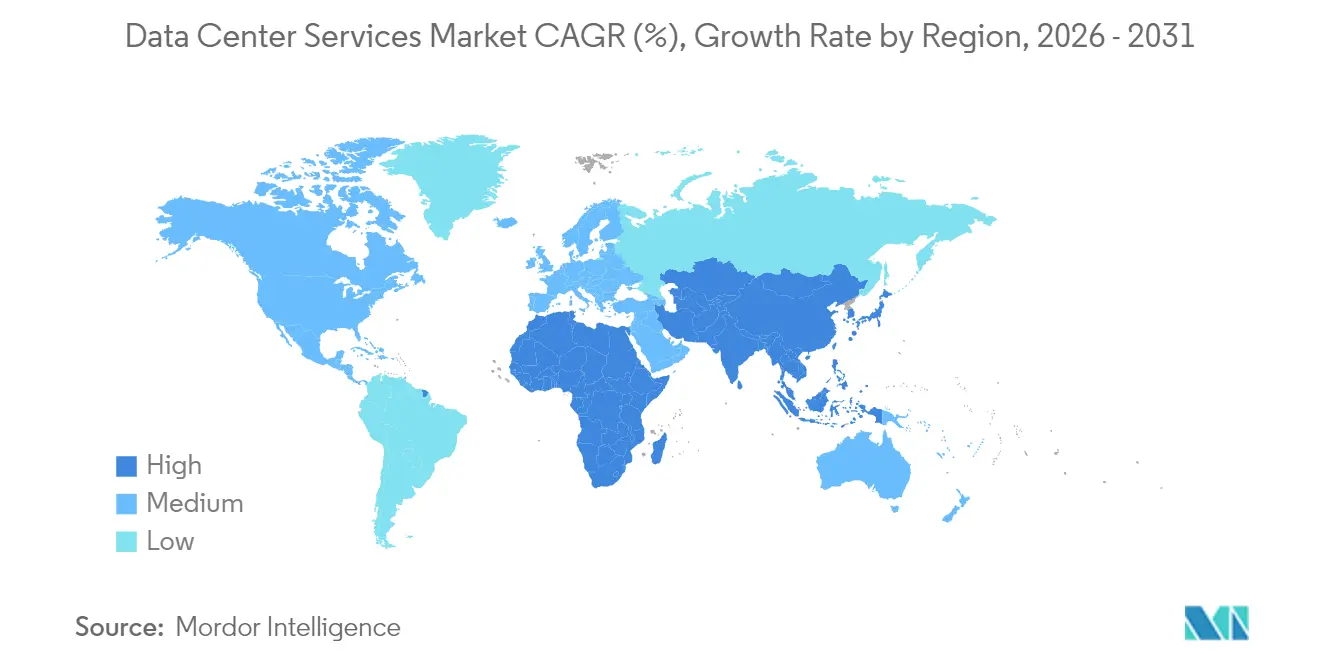

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrumsdienste von Mordor Intelligence

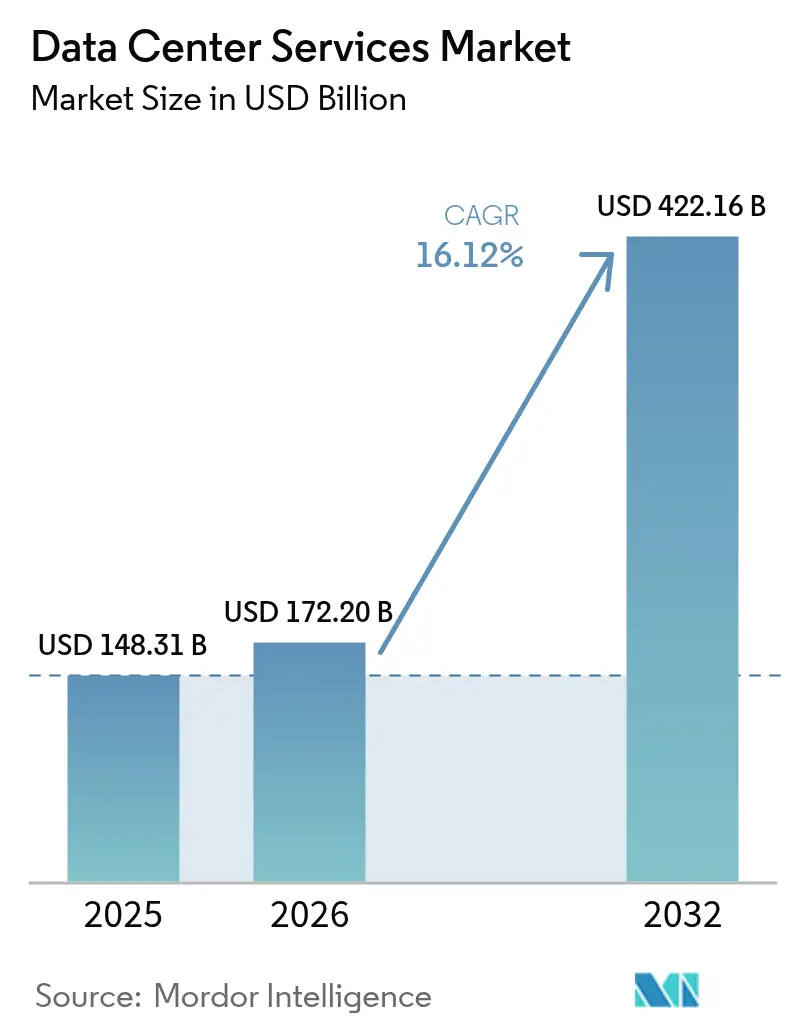

Der Markt für Rechenzentrumsdienste wird voraussichtlich von 148,31 Milliarden USD im Jahr 2025 auf 172,2 Milliarden USD im Jahr 2026 wachsen und bis 2032 einen Wert von 422,16 Milliarden USD bei einer jährlichen Wachstumsrate von 16,12 % im Zeitraum 2026-2032 erreichen. Unternehmen verlagern sich von kapitalintensivem Eigentum hin zu Dienstleistungs-Verbrauchsmodellen, die eine schnelle Skalierbarkeit ermöglichen, insbesondere da Arbeitslasten für künstliche Intelligenz spezialisierte Kühlung und Leistungsdichten erfordern, die die herkömmlichen On-Premise-Kapazitäten übersteigen. Colocation bleibt der Anker des Marktes für Rechenzentrumsdienste, doch Cloud- und virtuelle Rechenzentrum-Dienste gewinnen an Dynamik, da Organisationen Cloud-native Architekturen für mehr Agilität übernehmen. Die Wettbewerbsintensität steigt, da Colocation-Spezialisten und hyperscale Cloud-Anbieter bei hybriden Lösungen zusammenwachsen, während Lieferkettenbeschränkungen bei Hochleistungskomponenten und Fachkräftemangel betriebliche Reibungsverluste erzeugen. Regulatorische Lokalisierungsanforderungen und Wasserverbrauchsbeschränkungen zwingen Anbieter zur Umgestaltung von Anlagendesigns, was die Einführung von Flüssigkühltechnologien vorantreibt, die höhere Rack-Dichten und eine verbesserte Energieeffizienz ermöglichen.

Wichtigste Erkenntnisse des Berichts

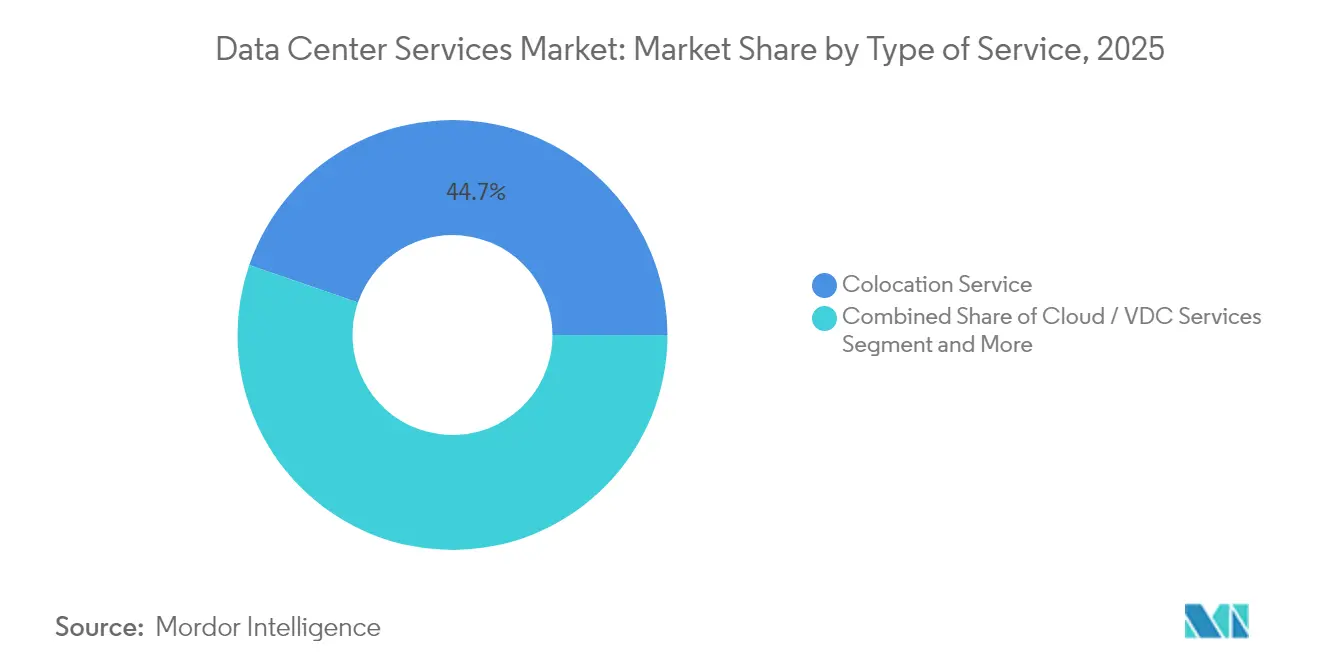

- Nach Art der Dienstleistung hielt Colocation im Jahr 2025 einen Marktanteil von 44,72 % am Markt für Rechenzentrumsdienste, während Cloud- und virtuelle Rechenzentrum-Dienste bis 2032 mit einer jährlichen Wachstumsrate von 16,94 % zunehmen.

- Nach Tier-Standard hatte Tier III im Jahr 2025 einen Anteil von 54,73 % am Markt für Rechenzentrumsdienste, während Tier-IV-Einrichtungen bis 2032 voraussichtlich mit einer jährlichen Wachstumsrate von 16,02 % wachsen werden.

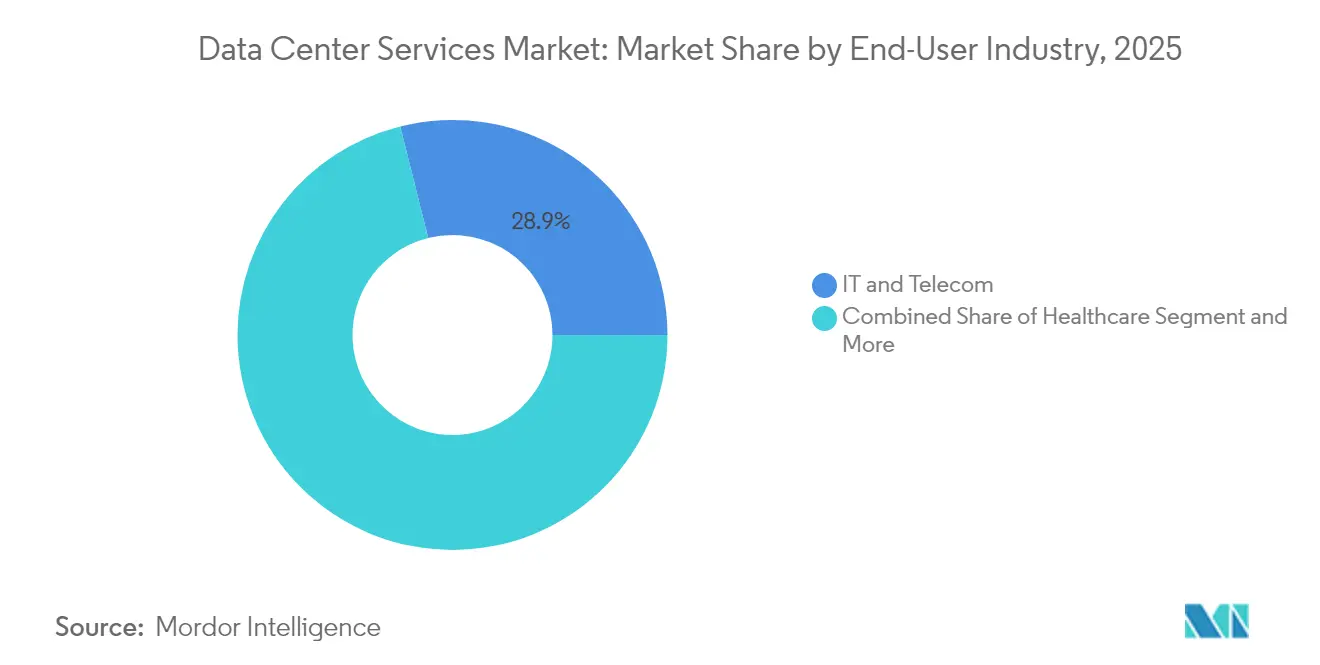

- Nach Endbenutzerbranche führte IT und Telekommunikation mit einem Umsatzanteil von 28,91 % im Jahr 2025; das Gesundheitswesen wird bis 2032 voraussichtlich mit einer jährlichen Wachstumsrate von 16,58 % expandieren.

- Nach Bereitstellungsmodell machten Colocation-Einrichtungen im Jahr 2025 einen Anteil von 46,62 % an der Marktgröße für Rechenzentrumsdienste aus, und hybride Cloud-Konfigurationen entwickeln sich bis 2032 mit einer jährlichen Wachstumsrate von 16,45 % weiter.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rechenzentrumsdienste

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anstieg der Ausgaben für Rechenzentrum-Technologie | +3.2% | Global, Nordamerika, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Zunehmende Rechenzentrum-Komplexität durch Skalierbarkeit | +2.8% | Global, Hyperscale-Regionen | Langfristig (≥4 Jahre) |

| Anstieg der Cloud- und Hyperscale-Expansion | +4.1% | Nordamerika, Asien-Pazifik, Europa | Kurzfristig (≤2 Jahre) |

| Datensouveränitätsvorschriften treiben lokale Einrichtungen voran | +2.3% | Europa, China, Indien, Schwellenmärkte | Mittelfristig (2-4 Jahre) |

| Einführung von Flüssigkühlung ermöglicht höhere Rack-Dichten | +1.9% | Global | Langfristig (≥4 Jahre) |

| KI-gesteuerte Workload-Orchestrierung und -Optimierung | +3.5% | Nordamerika, Asien-Pazifik, Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Ausgaben für Rechenzentrum-Technologie

Unternehmen betrachten Infrastrukturausgaben heute als Wettbewerbsvorteil und nicht mehr als reine Kostenstelle, wobei sie größere Budgets für ausgelagerte Modelle bereitstellen, die sofortige Skalierbarkeit ermöglichen. Dieser Trend gewann an Bedeutung, nachdem Microsoft sich zu einer KI-Infrastrukturpartnerschaft mit BlackRock in Höhe von 30 Milliarden USD verpflichtet hatte, was unterstreicht, wie Hyperscaler externes Kapital nutzen, um Bereitstellungen zu beschleunigen.[1]Stephen Nellis, "Microsoft, BlackRock enthüllen KI-Infrastrukturpakt im Wert von 30 Milliarden USD", Reuters, reuters.com Höhere Ausgaben beschleunigen die Einführung von Edge-Knoten und KI-Inferenz-Engines, die andernfalls durch traditionelle Beschaffungszyklen eingeschränkt wären. Dienstleistungsanbieter profitieren, weil Kunden verwaltete Umgebungen bevorzugen, die die Bereitstellungszeit verkürzen und gleichzeitig die technologische Aktualität gewährleisten. Infolgedessen erlebt der Markt für Rechenzentrumsdienste eine anhaltende Nachfrage nach Colocation und verwaltetem Hosting, die hochmoderne GPU-Cluster mit fortschrittlicher Kühlung integriert.

Anstieg der Cloud- und Hyperscale-Expansion

Cloud-Anbieter bauen regionale Zonen auf, um Latenzerwartungen und Anforderungen an die Datensouveränität zu erfüllen, und schaffen damit Überlaufnachfrage, die lokale Dienstleistungspartner monetarisieren können. Oracles Investition von 8 Milliarden USD in Japan verdeutlicht den Vorstoß in Richtung souveräner Cloud-Kapazitäten, die die Einhaltung gesetzlicher Vorschriften gewährleisten und gleichzeitig die globale Reichweite aufrechterhalten.[2]Staff Reporter, "Oracle investiert 8 Milliarden USD in die japanische Cloud", Data Center Dynamics, datacenterdynamics.com Die Expansion verteilt die Kapazität auf mehrere Städte, anstatt sie in Mega-Farmen zu konzentrieren, und ermöglicht es Unternehmen, Resilienzstrategien für mehrere Regionen zu entwickeln. Für Dienstleistungsanbieter eröffnet die Partnerschaft mit Hyperscalern Cross-Connect-Umsatzströme und treibt den Markt für Rechenzentrumsdienste hin zu integrierten hybriden Angeboten, die Cloud-Zugangsknoten mit lokaler Vernetzung bündeln.

KI-gesteuerte Workload-Orchestrierung und -Optimierung

Orchestrierungsplattformen auf Basis künstlicher Intelligenz leiten Arbeitslasten dynamisch weiter, um thermische, Rechen- und Netzwerkressourcen zu optimieren, und reduzieren den Stromverbrauch in Live-Bereitstellungen um bis zu 30 %.[3]Equinix Inc., "Formular 10-K Jahresbericht 2024", equinix.com Anbieter können Dienste nach Leistungsanforderungen statt nach festen Zuteilungen staffeln und Premium-SLAs für latenzkritische Inferenzaufgaben monetarisieren, während sie die Asset-Auslastung maximieren. Da immer mehr Unternehmen gemischte KI- und Legacy-Arbeitslasten betreiben, wächst die Nachfrage nach intelligenten Plattformen, die die zugrunde liegende Infrastrukturkomplexität abstrahieren. Diese Fähigkeit differenziert Betreiber und treibt den Markt für Rechenzentrumsdienste voran, indem operative Effizienz mit Nachhaltigkeitskennzahlen verknüpft wird, die bei unternehmensweiten ESG-Vorgaben Resonanz finden.

Datensouveränitätsvorschriften treiben lokale Einrichtungen voran

Strenge Datenschutzgesetze wie die DSGVO in Europa und branchenspezifische Vorgaben im Nahen Osten zwingen dazu, Daten innerhalb nationaler Grenzen zu halten, was die Standortauswahlstrategien neu gestaltet. Das 544-Millionen-USD-Projekt Microsoft-du in den Vereinigten Arabischen Emiraten verdeutlicht, wie regulatorische Impulse lokalisierte Bauten anstoßen, die die Compliance sicherstellen und gleichzeitig regionale digitale Wirtschaften fördern. Anbieter, die konforme Inlandskapazitäten bereitstellen können, verschaffen sich einen First-Mover-Vorteil, was eine Welle von Joint Ventures mit Telekommunikationsanbietern und staatlichen Fonds auslöst. Diese lokalisierten Einrichtungen werden zu strategischen Knotenpunkten für multinationale Unternehmen, die einen Niedriglatenz-Zugang zu inländischen Nutzern benötigen, ohne Datentransferbestimmungen zu verletzen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Datenschutz- und Sicherheitsbedenken | -1.8% | Global, Europa | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel im Bereich fortgeschrittener Betriebsführung | -2.1% | Global, Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Wasserverbrauchsbeschränkungen für die Kühlung | -1.3% | Wasserarme Regionen | Langfristig (≥4 Jahre) |

| Lieferkettenengpässe bei Hochleistungskomponenten | -1.7% | Global, APAC-Fertigungszentren | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Sicherheitsbedenken

Aufsehenerregende Datenschutzverletzungen machen Unternehmen vorsichtig beim Auslagern sensibler Arbeitslasten, insbesondere im Finanz- und Gesundheitsbereich, wo die Strafen erheblich sind. Anbieter müssen in Zero-Trust-Architekturen und transparente Vorfallreaktionsprozesse investieren, was die Betriebskosten erhöht und die Margen belasten kann. Kleinere Betreiber haben Schwierigkeiten, die Sicherheitstiefe globaler Wettbewerber zu erreichen, was dazu führt, dass einige Kunden bei größeren Marken konsolidieren, die zertifizierte Umgebungen anbieten. Das Problem verlangsamt Migrationen, treibt aber auch den Markt für Rechenzentrumsdienste hin zu höherwertigen Sicherheitsdienstleistungen, die in Infrastruktur-Abonnements eingebettet sind.

Fachkräftemangel im Bereich fortgeschrittener Betriebsführung

Die Verwaltung von KI-Clustern, Flüssigkühlkreisläufen und automatisierter Orchestrierung erfordert spezialisierte Ingenieure, die in kurzer Verfügbarkeit sind. Die Lücke treibt die Arbeitskosten in die Höhe und verzögert die Inbetriebnahme von Anlagen, was die Kapazitätserweiterungen während Nachfragespitzen einschränkt. Dienstleistungsanbieter reagieren mit der Einrichtung von Weiterbildungsakademien und Partnerschaften mit Universitäten, doch der kurzfristige Fachkräftemangel begrenzt die Wachstumspfade weiterhin. Infolgedessen sieht sich die Rechenzentrumsdienste-Branche mit Ausführungsrisiken konfrontiert, die die ansonsten starken Aussichten dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art der Dienstleistung: Dominanz der Colocation steht vor Cloud-Disruption

Colocation-Dienste generierten im Jahr 2025 44,72 % der Marktgröße für Rechenzentrumsdienste, was die Nachfrage nach netzbetreiberneutralen Standorten widerspiegelt, die direkte Cloud-Zugangsknoten und umfangreiche Vernetzung bieten. Cloud- und virtuelle Rechenzentrum-Dienste werden jedoch voraussichtlich mit einer jährlichen Wachstumsrate von 16,94 % wachsen, unterstützt durch Unternehmen, die operative Ausgaben und elastische Skalierung bevorzugen. Colocation behält seinen Reiz für latenzkritische Arbeitslasten und compliance-gesteuerte Bereitstellungen und sichert stetige Verträge, auch wenn die Cloud-Nutzung zunimmt. Verwaltetes Hosting stabilisiert sich, da Unternehmen des Mittelstands routinemäßige Infrastrukturaufgaben auslagern, während Notfallwiederherstellung und Backup inmitten strengerer Datenschutzvorschriften ein Nischenwachstum verzeichnen.

Rechenzentrum-Infrastrukturverwaltungstools sind in allen Dienstleistungstypen unverzichtbar geworden und bieten Echtzeit-Einblicke in Stromverbrauch, Kühlung und Asset-Auslastung. Professional- und Beratungsdienstleistungen vertiefen Kundenbeziehungen, indem sie Migrations-Roadmaps und regulatorische Audits begleiten. Die Dienstleistungsportfolios entwickeln sich daher von der Vermietung einzelner Racks zu integrierten Suiten, die physischen Fußabdruck, virtuelle Maschinen und Beratungsunterstützung kombinieren. Dieser integrierte Ansatz stärkt die Kundenbindung und hält den Markt für Rechenzentrumsdienste für eine mehrjährige Expansion positioniert.

Nach Tier-Standard: Tier III balanciert Kosten und Zuverlässigkeit

Tier-III-Einrichtungen machten im Jahr 2025 54,73 % des Marktanteils für Rechenzentrumsdienste aus und stellen einen pragmatischen Mittelweg zwischen Kosteneffizienz und Fehlertoleranz dar. Sie beherbergen reguläre Unternehmensarbeitslasten, die minimale Ausfallzeiten tolerieren, aber Tier-IV-Aufpreise vermeiden. Tier-IV-Standorte, die auf Finanzhandel und kritische Gesundheitssysteme abzielen, werden voraussichtlich eine jährliche Wachstumsrate von 16,02 % verzeichnen, da Architekturen ohne Unterbrechungen an Beliebtheit gewinnen. Tier-I- und Tier-II-Einrichtungen verlieren Marktanteile, abgesehen von Test-Labors und Archivspeichern.

Betreiber segmentieren Campus-Bereiche nach Tier-Stufe, damit Kunden die Anwendungsresilienz mit ihrem Budget in Einklang bringen können. Flüssigkühlung wird in Tier-III-Hallen integriert, um KI-Cluster aufzunehmen, ohne die gesamte Anlage auf Tier IV aufrüsten zu müssen. Diese modulare Tier-Aufteilung maximiert die Auslastung und erweitert die Attraktivität von Mixed-Tier-Campus-Bereichen, stärkt die Marktvielfalt und bietet Kunden granulare Kosten-Leistungs-Kompromisse.

Nach Endbenutzerbranche: Beschleunigung im Gesundheitswesen fordert IT-Dominanz heraus

IT und Telekommunikation hielt aufgrund der dauerhaften Nachfrage nach Kernnetzwerken und SaaS-Bereitstellung im Jahr 2025 einen Anteil von 28,91 % am Umsatz. Das Gesundheitswesen folgt mit einer prognostizierten jährlichen Wachstumsrate von 16,58 %, da Telemedizin, Genomik-Analysen und elektronische Gesundheitsakten die Rechenintensität und strenge Compliance-Anforderungen vorantreiben. Der BFSI-Bereich bleibt ein Kernsegment, reift jedoch, da sich digitale Bankplattformen stabilisieren. Die Fertigungsindustrie setzt auf Predictive Maintenance und IoT-Analysen, während Einzelhandel und E-Commerce auf burstable Cloud-Kapazitäten für saisonale Spitzen zurückgreifen.

Digitalisierungsinitiativen der Regierung in Schwellenländern stimulieren den Bedarf des öffentlichen Sektors an souveränen Rechenzentren, während Medien und Unterhaltung auf Hochbreitbandverteilung und nahezu in Echtzeit erfolgendes Transkodieren angewiesen sind. Branchenspezifische Vorschriften und Latenzempfindlichkeit prägen weiterhin das Beschaffungsverhalten und veranlassen Anbieter, maßgeschneiderte Compliance-Rahmenwerke und Dienstleistungsstufen zu entwickeln, die die vertikale Diversifizierung des Marktes für Rechenzentrumsdienste stärken.

Nach Bereitstellungsmodell: Hybride Strategien treiben Wachstum

Colocation führte die Bereitstellung im Jahr 2025 mit einem Anteil von 46,62 % an, aber hybride Cloud-Modelle wachsen mit einer jährlichen Rate von 16,45 %. Unternehmen halten sensible Daten in Colocation-Racks, führen Entwicklungs-Test- oder variable Arbeitslasten jedoch in öffentlichen Clouds aus und kombinieren so Agilität mit Governance. On-Premise-Rechenzentren bestehen in Verteidigungs- und stark regulierten Bereichen weiterhin fort, doch ihre Expansion verlangsamt sich.

Hyperscale-Eigenbauten bleiben das Feld globaler Technologieriesen und Streaming-Dienste, die Multi-GW-Campus-Bereiche rechtfertigen können. Multi-Modell-Strategien werden zur Norm, sodass Anbieter bei nahtlosen Cross-Connects, Niedriglatenz-Routing und einheitlicher Abrechnung über alle Umgebungen hinweg konkurrieren. Diese Interoperabilität macht hybride Architekturen zum Standard-Unternehmensweg und stärkt die langfristige Nachfrage im gesamten Markt für Rechenzentrumsdienste.

Geografische Analyse

Nordamerika behielt im Jahr 2025 den größten Anteil am Markt für Rechenzentrumsdienste, gestützt durch Hyperscale-Investitionen wie das 30-Milliarden-USD-KI-Infrastrukturprogramm von Microsoft und BlackRock. Etablierte Konnektivitätszentren, reichliches Kapital und ausgereifte regulatorische Rahmenbedingungen sichern die regionale Führungsposition. Herausforderungen entstehen durch Wasserverbrauchsbeschränkungen im Südwesten, was die Einführung von Flüssig- oder Trockenkühllösungen fördert. Kanada bietet mit erneuerbaren Energien betriebene Alternativen und zieht KI-Trainingscluster an, die kontinuierliche Megawatt-Lasten benötigen.

Der Asien-Pazifik-Raum verzeichnete das schnellste Wachstum, angetrieben durch weitverbreitete Digitalisierung und Datensouveränitätsrichtlinien. Oracles Aufbau einer souveränen Cloud im Wert von 8 Milliarden USD in Japan und NTTs Expansion in Höhe von 1,5 Milliarden USD in Indien unterstreichen die Dynamik der Region. China setzt aus Sicherheitsgründen auf inländische Verarbeitung und bevorzugt lokale Anbieter. Indien profitiert von staatlichen Zahlungssystemen und biometrischen Identitätsprogrammen, die Rechenkapazität im großen Maßstab erfordern, während Südostasien sich als Brücke zwischen globalen Unternehmen und lokalen Verbrauchern positioniert.

Europas Entwicklung wird von der DSGVO und steigenden Nachhaltigkeitsvorgaben beeinflusst. Betreiber müssen fragmentierte nationale Vorschriften navigieren und gleichzeitig Quoten für erneuerbare Energien erfüllen, was Spielraum für spezialisiertes Compliance-Hosting schafft. Der Nahe Osten und Afrika entwickeln sich zu neuen Wachstumsmärkten, wobei die Vereinigten Arabischen Emirate, Saudi-Arabien und Kenia großangelegte Projekte ankündigen, wie die 544-Millionen-USD-Anlage Microsoft-du und geothermisch betriebene Campus-Bereiche. Die strategische Positionierung zwischen den Kontinenten ermöglicht es diesen Märkten, als interregionale Knotenpunkte zu fungieren und den geografischen Fußabdruck des Marktes für Rechenzentrumsdienste weiter auszubauen.

Regulatorisches Umfeld

Die Regulierung von Rechenzentrumsdienstleistungen wird in Bezug auf Datensouveränität, Effizienzoffenlegung und grenzüberschreitende Datenkontrollen verschärft, was beeinflusst, wo und wie Kapazität bereitgestellt wird. In der Europäischen Union trat der Data Act (Verordnung (EU) 2023/2854) im September 2025 in Kraft und stärkte die Governance rund um Datenzugang und Portabilität, was Cloud-, virtuelle Rechenzentrums- und Managed-Hosting-Verträge für Unternehmenskunden betrifft, die in mehreren Rechtsräumen tätig sind.

Nachhaltigkeitsberichterstattung und vergleichbare Leistungskennzahlen bewegen sich hin zu stärker standardisierten Systemen. Die Delegierte Verordnung (EU) 2024/1364 der EU-Kommission trat im Juni 2024 in Kraft und implementiert ein einheitliches Unionsbewertungssystem für Rechenzentren, das Betreiber verpflichtet, Energie- und Ressourcenleistung in einem konsistenten Format zu dokumentieren. In den Vereinigten Staaten wurde im Juni 2026 der H.R. 9372 (Data Infrastructure Energy Measurement and Standards Act) eingeführt, der das NIST beauftragen würde, Best Practices zur Messung des Energie- und Wasserverbrauchs von Rechenzentren zu entwickeln, während breitere Aktivitäten auf Bundes- und Bundesstaatenebene die Genehmigungsprüfung verschärfen und Großlastgenehmigungen an verifizierte Effizienz- und Netzintegrationsplanung knüpfen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Rechenzentrumsdienstleistungen beginnt mit der Beschaffung von Standort und Strom (Grundstück, Netzanschlüsse, Vor-Ort-Erzeugung, falls genutzt) und geht dann über in Design und Bau (EPC-Unternehmen, Inbetriebnahme). Von dort aus unterstützt die Beschaffung kritischer physischer Infrastruktur (Schaltanlagen, Transformatoren, USV, Generatoren, Kühlung, Racks) die Schichtung von IT-Plattformen (Server, Speicher, Netzwerk) und den Dienstleistungsstack (Colocation, Managed Hosting, Cloud/VDC, Notfallwiederherstellung/Backup, DCIM und professionelle Dienstleistungen). Für Betreiber und Managed-Service-Anbieter ist die Umwandlung von Stromverfügbarkeit in vertraglich gebundene Kapazität zu einem zentralen Differenzierungsmerkmal geworden, insbesondere für KI-Workloads, die hochdichte Kühlung und widerstandsfähige elektrische Architekturen erfordern.

Die meisten Einschränkungen liegen vorgelagert beim Netzzugang und bei schwerer Elektroausrüstung. Die Lieferzeiten für Hochspannungstransformatoren und Schaltanlagen verlängern sich auf etwa 80 bis 100 Wochen, wobei bei einigen Großgeräten über 160 Wochen berichtet werden, was die Ausstattung und Inbetriebnahme verzögert, selbst wenn Gebäude fertig sind. Anschlusswarteschlangen von 3 bis 4 Jahren in wichtigen Zentren wie Nord-Virginia, Frankfurt und London drängen Anbieter zu stromfertigen Standorten, Nachrüstungen und sekundären Metropolregionen, während die Dienstleistungsportfolios zunehmend Designberatung, Kapazitätsreservierung und betriebliche Optimierung (einschließlich Flüssigkühlung und DCIM) bündeln, um die Bereitstellungszeit für Unternehmens- und Hyperscale-Kunden zu verkürzen.

Wettbewerbslandschaft

Der Sektor zeigt eine moderate Konsolidierung, da Skalenvorteile bei der Energiebeschaffung, der Netzwerkreichweite und dem Engineering-Talent globale Incumbents begünstigen. Equinix' mehrjähriger Expansionsplan in Höhe von 15 Milliarden USD verdeutlicht den dauerhaften Kapitaleinsatz, der erforderlich ist, um die Marktposition zu verteidigen. Cloud-Anbieter, die Kapazitäten lokalisieren möchten, gehen zunehmend Partnerschaften mit Colocation-Spezialisten ein oder entwickeln gemeinsam mit ihnen, was die Wettbewerbsgrenzen verwischt.

Das Interesse von Private-Equity beschleunigt die Übernahme regionaler Akteure und schafft größere Plattformen, die in der Lage sind, Flüssigkühlnachrüstungen und Verträge für erneuerbare Energien (PPAs) zu finanzieren. Nischen-Disruptoren erschließen Segmente wie Edge-Mikro-Rechenzentren, hochdichte Immersionspods oder branchenspezifische Compliance-Zonen. Die Einführung von Technologien rund um KI-gesteuerten Betrieb und fortschrittliches Wärmemanagement ist zum entscheidenden Differenzierungsmerkmal geworden, das die Kosten pro Kilowatt senkt und die Dienstleistungsstufen anhebt.

Mittelgroße Betreiber ohne spezialisierte Ausrichtung stehen unter Margendruck und sind potenzielle Akquisitionsziele. Gleichzeitig bevorzugen Kunden Anbieter, die einen einzigen Vertrag über mehrere Kontinente und Dienstleistungsebenen hinweg anbieten können, was grenzüberschreitende Fusionen und Übernahmen fördert. Infolgedessen bewegt sich der Markt für Rechenzentrumsdienste weiterhin hin zu weniger, aber größeren diversifizierten Plattformen mit der Kapazität, Multi-GW-Pipelines umzusetzen.

Marktführer im Bereich Rechenzentrumsdienste

Equinix Inc.

Digital Realty Trust Inc.

Amazon Web Services (AWS)

Microsoft Corporation (Azure)

Google LLC (Google Cloud)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristiges Whitespace konzentriert sich dort, wo Betreiber knappe Stromkapazität und hochdichte thermische Fähigkeiten in differenzierte Dienstleistungsstufen für KI-Training und -Inferenz umwandeln können, insbesondere innerhalb von Colocation- und Hybridarchitekturen. Der Skalenwandel zeigt sich in großen, phasenweisen Campus-Ankündigungen: Im Juli 2026 gab Meta eine bedeutende Erweiterung seines Hyperion-Rechenzentrumscampus in Richland Parish, Louisiana, bekannt, mit dem Ziel einer Multi-Gigawatt-Rechenkapazität, was die Nachfrage nach angrenzenden Ökosystemdiensten wie Interconnection, Managed Operations und spezialisierter Kühlungsunterstützung unterstützt.

Chancen ergeben sich auch aus Souveränitäts- und Lokalitätsanforderungen, die inländische Plattformen und Kontrollen auf Netzwerkebene über hybride Multi-Cloud-Umgebungen hinweg begünstigen. In Europa kündigte Pure Data Centres Group einen geplanten KI-Campus in Seinäjoki, Finnland (Juli 2026) an, wobei Phase 1 (110 MW) als vollständig vermietet gemeldet wird, was die Nachfrage nach Kapazität widerspiegelt, die große Stromblöcke mit KI-gerechtem Design kombiniert. Für Dienstleister belohnen diese Bedingungen Investitionen in Strombeschaffungspartnerschaften, modulare Baustrategien, direkte Flüssigkühlung und compliance-orientierte Angebote, die Multi-Region-Einsätze vereinfachen und gleichzeitig mit sich entwickelnden Effizienzbewertungssystemen und Datenverwaltungspflichten in Einklang stehen.

Aktuelle Branchenentwicklungen

- Juli 2026: Amazon bestätigte einen umfangreichen Rechenzentrumsausbau in Mississippi im Gesamtwert von 25 Milliarden USD, der sich über mehrere Countys erstreckt. Der Umfang der Verpflichtung deutet auf eine anhaltende Hyperscale-Nachfrage hin, die Colocation-, Netzwerk- und Managed-Services-Ökosysteme rund um neue Campusse anziehen kann.

- April 2025: Microsoft und du vereinbarten den Bau einer Hyperscale-Anlage im Wert von 544 Millionen USD in den VAE zur Unterstützung regionaler Cloud- und KI-Dienste. Das Projekt stärkt die Rolle von Telekommunikationspartnern bei der Bereitstellung inländischer Kapazität im Einklang mit Anforderungen zur Datenlokalisierung und Latenz.

- Mai 2024: Die Delegierte Verordnung (EU) 2024/1364 der Europäischen Kommission trat in Kraft und implementierte ein einheitliches Unionsbewertungssystem für Rechenzentren. Standardisierte Bewertungs- und Offenlegungsrahmen erhöhen die Bedeutung messbarer Effizienzleistung über Colocation- und Managed-Hosting-Angebote hinweg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt kostenpflichtige Dienstleistungen, die Organisationen dabei helfen, Workloads innerhalb von Rechenzentrumsumgebungen Dritter oder eigener Rechenzentren auszuführen, zu hosten und zu verwalten. Dies umfasst Colocation- und Managed-Hosting-Unterstützung, die mit der Bereitstellung von Rechenleistung, Netzwerk und Speicher verbunden ist.

Umfangsausschlüsse: Wir schließen den reinen Verkauf von Rechenzentrumshardware und einmalige Bauarbeiten aus, die nicht als laufende oder projektbasierte Dienstleistung abgerechnet werden.

Übersicht der Segmentierung

- Nach Art der Dienstleistung

- Verwalteter Hosting-Dienst

- Colocation-Dienst

- Cloud- und virtuelle Rechenzentrum-Dienste

- Notfallwiederherstellungs- und Backup-Dienste

- Rechenzentrum-Infrastrukturverwaltungsdienste (DCIM)

- Professional- und Beratungsdienstleistungen

- Nach Tier-Standard

- Tier I und II

- Tier III

- Tier IV

- Nach Endbenutzerbranche

- BFSI

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Fertigung

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Sonstige

- Nach Bereitstellungsmodell

- On-Premise-Einrichtungen

- Colocation-Einrichtungen

- Hyperscale-/Eigenbauten

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde verwendet, um den Nachfragehintergrund zu verankern und Annahmen an beobachtbare Indikatoren zu binden. Wir bezogen uns auf öffentliche Quellen wie die US Energy Information Administration (Strompreise und Nutzungsmuster), die International Telecommunication Union (Netzwerkverkehrskontext), nationale Telekommunikationsregulierungsbehörden, wo relevant, US-Census- und Eurostat-Unternehmensstatistiken sowie Publikationen von Branchenverbänden, die Trends bei Rechenzentren und Colocation verfolgen.

Auf der Angebotsseite überprüften wir Geschäftsberichte, Investorenpräsentationen und Produktseiten von Unternehmen, um Dienstleistungspakete, Vertragsarten und typische Preislogik zu verstehen. Wo verfügbar, halfen kostenpflichtige Unternehmensfinanzdaten und Intelligence-Abonnements dabei, Umsatzoffenlegungen zu standardisieren und zu identifizieren, welche Positionen auf Rechenzentrumsdienstleistungen versus angrenzende Cloud- oder Konnektivitätsposten entfallen. Diese Liste an Sekundärquellen ist nur beispielhaft, und wir prüften viele weitere Quellen zur Erhebung, Kreuzprüfung und Klärung.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, wie Dienstleistungen über Colocation und Managed Hosting hinweg gebündelt und abgerechnet werden, sowie die im Modell verwendeten Eingabeannahmen zu überprüfen. Wir sprachen mit einer Mischung aus Dienstleistern, Vertriebspartnern und Unternehmenskäufern in wichtigen Regionen, damit Lücken aus öffentlichen Daten geschlossen werden konnten. Anschließend bestätigten wir wichtige Stellhebel wie Auslastung und Preisbewegung mit Angaben der Befragten.

Die Interviews waren am nützlichsten, um praktische Bandbreiten für Belegung, Vertragsdauer, Tier-Mix und die Aufteilung zwischen wiederkehrenden und projektgetriebenen Dienstleistungsumsätzen zu überprüfen. Diese Bandbreiten wurden dann zur Triangulation der Sekundärforschungsergebnisse verwendet.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 12% | APAC: 49% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 31% | EMEA: 33% |

| Kleinere Akteure: 15% | Manager: 57% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau des Nachfragepools, der die Dienstleistungsausgaben rekonstruiert, indem Signale zur Rechenzentrumskapazität mit Dienstleistungs-Anbindungsraten und durchschnittlicher Vertragsökonomie verknüpft werden, wobei die Ergebnisse anschließend nach Region und Kundengruppe hochgerechnet werden. Diese Gesamtsummen wurden durch selektive Bottom-up-Prüfungen bestätigt, einschließlich stichprobenartiger Zuordnung von Anbieterumsätzen zu Dienstleistungslinien, eines Preis-pro-kW- und Preis-pro-Rack-Abgleichs für Colocation sowie eines Volumen-mal-ASP-Abgleichs für Managed-Hosting-Pakete. Wo die beiden Sichtweisen nicht übereinstimmten, wurden die Gesamtsummen angepasst.

Zu den Modelleingaben gehören installierte und geplante Rechenzentrumskapazität (MW) und Rackdichte, Tier-Mix (Tier I-II versus Tier III und Tier IV), Belegungs- und Auslastungsbandbreiten, durchschnittliche Vertragslaufzeit und Verlängerungsverhalten sowie Preisbewegungen nach Dienstleistungstyp (Colocation versus Managed Hosting) in wichtigen Metropolregionen. Wo Daten in kleineren Ländern spärlich sind, führen wir ein Benchmarking mit ähnlichen Märkten durch, wobei wir Kapazitätszuwächse, Strompreisbänder und Indikatoren zur Unternehmensdigitalisierung heranziehen und anschließend eine Plausibilitätsprüfung anhand von Interviewrückmeldungen durchführen.

Für die Prognose wenden wir Szenarioanalysen an, da Ausbauten, Energiekosten und die Migration von Kunden zu Hybridarchitekturen den Jahresverlauf verändern können. Die in Primärgesprächen gesammelten Ausblicke auf Variablenebene wurden verwendet, um konservative und Expansionsszenarien festzulegen. Ein zentraler Pfad wurde ausgewählt, wenn Indikatoren und Expertenmeinungen übereinstimmten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die endgültige Zahl nicht von einem einzigen Datensatz oder einer einzigen Annahme bestimmt wird. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Kapazitätszuwächsen, Kommentaren zur Belegung und der Entwicklung der Dienstleistungsumsätze aus öffentlichen Einreichungen. Wenn eine große Abweichung auftritt, verfolgen wir sie bis auf die Treiberebene zurück, einschließlich Auslastung, Tier-Mix oder Preisgestaltung.

Vor der Freigabe wird das Modell von einem weiteren Analysten überprüft. Wir kontaktieren Befragte auch erneut, wenn eine Annahme für eine bestimmte Region oder einen Dienstleistungstyp außerhalb des Rahmens zu liegen scheint. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, wie großen Kapazitätsankündigungen oder plötzlichen Preisänderungen bei Strom und Fläche. Unmittelbar vor der Lieferung führen wir eine abschließende Überprüfung durch, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Marktgröße für den Dienstleistungsmarkt für Rechenzentren von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Rechenzentrumsdienstleistungen können sich unterscheiden, da Unternehmen nicht immer dieselben Dienstleistungslinien, geografischen Regionen und Abrechnungsarten erfassen und zudem unterschiedliche Basisjahre verwenden. Unterschiede in der Behandlung wiederkehrender Colocation-Umsätze im Vergleich zu projektgetriebener Beratung sowie Annahmen darüber, wie schnell die Preise steigen, können die Gesamtsumme spürbar verschieben.

Die Tabelle zeigt eine Streuung selbst für nahe beieinanderliegende Jahre. Im Modell von Mordor Intelligence umfasst der Markt ein breiteres Bündel an Rechenzentrumsdienstleistungsumsätzen, das über Colocation und Managed Hosting hinausgeht, wobei Tier-Mix und Auslastung als explizite Prüfungen verwendet werden, bevor die Gesamtsummen hochgerechnet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 172,2 Mrd. USD (2026) | |

| Branchenverlag A | 195,35 Mrd. USD (2026) | Diese Zahl scheint von einem breiteren Dienstleistungsangebot mit schnellerem Preiswachstum auszugehen und könnte mehr ergänzende Dienstleistungskategorien in dieselbe Gesamtsumme einbeziehen, was den Wert für 2026 erhöhen kann, selbst wenn die Kapazitätsannahmen ähnlich sind. |

| Branchenverlag B | 26,51 Mrd. USD (2025) | Diese Schätzung ist wahrscheinlich auf eine engere Teilmenge von Dienstleistungen beschränkt (z. B. mit Fokus nur auf ausgewählte Angebote wie Interconnection, Colocation und Managed Hosting), was den erfassten Umsatzpool im Vergleich zu weiter gefassten Definitionen erheblich reduziert. |

Zusammengenommen deutet der Vergleich darauf hin, dass Umfangsgrenzen und die Art und Weise, wie Preisgestaltung und Anbindungsraten angewendet werden, den Großteil der Abweichung erklären, statt einer Uneinigkeit über die Richtung der Nachfrage. Indem das Modell nachvollziehbar an Kapazität, Auslastung, Tier-Mix und Dienstleistungspreise gebunden bleibt, bleibt die Gesamtsumme wiederholbar und lässt sich über Regionen und Jahre hinweg leichter prüfen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Rechenzentrumsdienste?

Die Marktgröße für Rechenzentrumsdienste betrug im Jahr 2026 172,2 Milliarden USD.

Wie schnell wird der Markt in den nächsten sechs Jahren voraussichtlich wachsen?

Der Sektor wird voraussichtlich mit einer jährlichen Wachstumsrate von 16,12 % expandieren und bis 2032 einen Wert von 422,16 Milliarden USD erreichen.

Welcher Dienstleistungstyp weist das höchste Wachstumspotenzial auf?

Cloud- und virtuelle Rechenzentrum-Dienste werden bis 2032 voraussichtlich mit einer jährlichen Wachstumsrate von 16,94 % wachsen.

Warum gewinnen Tier-IV-Einrichtungen an Bedeutung?

Missionskritische Arbeitslasten in den Bereichen Finanzen und Gesundheitswesen erfordern Architekturen ohne Ausfallzeiten, was eine jährliche Wachstumsrate von 16,02 % für Tier-IV-Standorte antreibt.

Welche Region wird das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich die höchste regionale jährliche Wachstumsrate aufweisen, bedingt durch Datensouveränitätsvorgaben und rasche Digitalisierungsinitiativen.

Wie gehen Anbieter mit Nachhaltigkeitsbedenken um?

Betreiber setzen Flüssig- oder geothermische Kühlung ein, beziehen erneuerbare Energie und implementieren KI-basierte Workload-Orchestrierung, um den Energieverbrauch um bis zu 30 % zu senken.

Seite zuletzt aktualisiert am: