Marktgröße und Marktanteil für grüne Rechenzentren

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

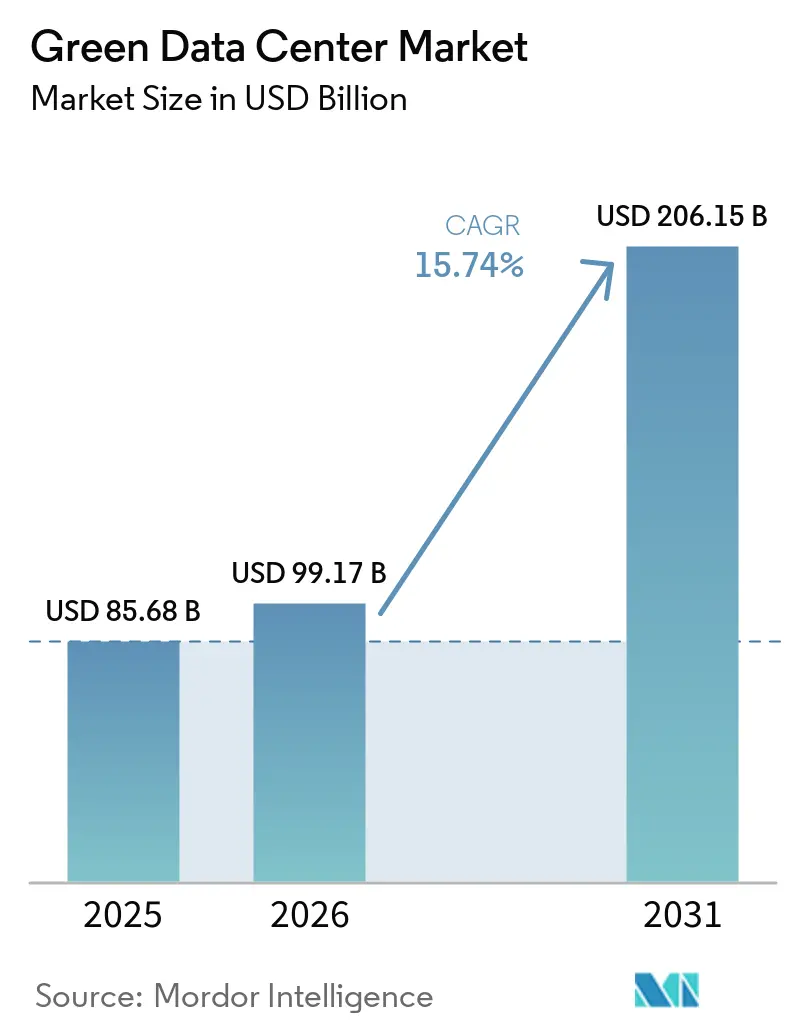

| Marktgröße (2026) | 99.17 Milliarden US-Dollar |

| Marktgröße (2031) | 206.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.74% CAGR |

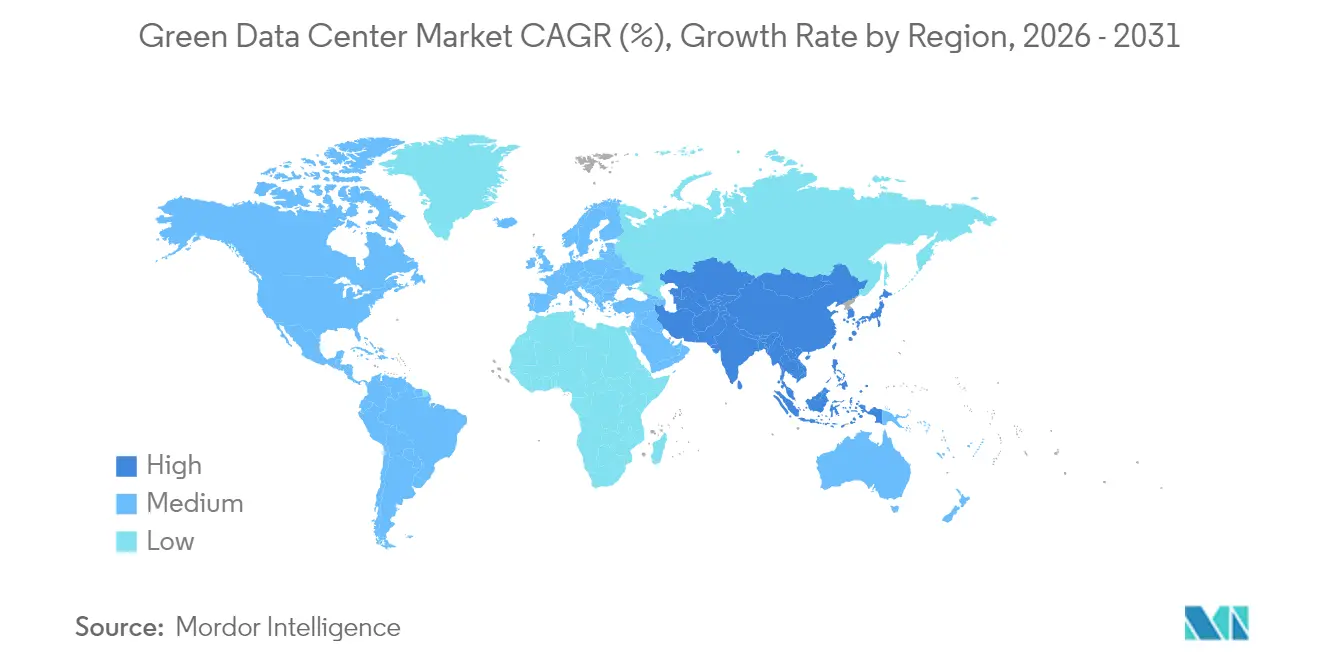

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

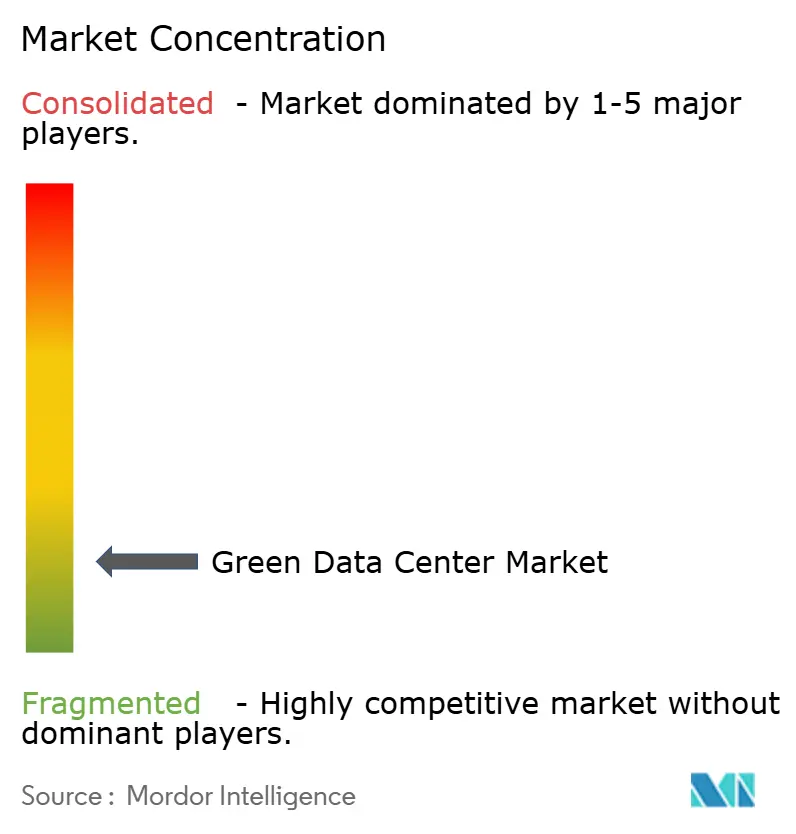

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für grüne Rechenzentren von Mordor Intelligence

Der Markt für grüne Rechenzentren wurde 2025 auf einen Wert von 85,68 Milliarden USD geschätzt und soll von 99,17 Milliarden USD im Jahr 2026 auf 206,15 Milliarden USD bis 2031 wachsen, bei einem CAGR von 15,74 % im Prognosezeitraum (2026–2031).

Betreiber beschleunigen den Kapitaleinsatz in Stromabnahmeverträge für erneuerbare Energien, Flüssigkeitskühlung bis auf Chip-Ebene und KI-gestützte Energiemanagementsoftware, um steigende Stromkosten zu begrenzen und gleichzeitig verschärfte ESG-Vorgaben zu erfüllen. Hyperscale-Cloud-Anbieter beeinflussen Technologiestandards, indem sie Multi-Gigawatt-Portfolios für erneuerbare Energien vorbuchen und quelloffene Referenzdesigns für Flüssigkühlung veröffentlichen, die Colocation-Anbieter später übernehmen. Regulierungsbehörden in OECD-Volkswirtschaften legen für Einrichtungen nun einen PUE-Richtwert von ≤ 1,3 fest, was rasche Nachrüstungen und neue Gebäudekonzepte vorantreibt, die Abwärmenutzung und wasserstofffähige Stromsysteme integrieren. Die Investitionsbereitschaft profitiert zudem von der Preisprämie standortbezogener Zertifikate für erneuerbare Energien, die einen Teil der höheren Anfangsinvestitionen für grüne Bauten ausgleicht, während das Wachstum von KI-Workloads die Nachfrage nach hochdichten Campusanlagen mit Kältemitteln niedrigem GWP aufrechthält.

Wichtigste Erkenntnisse des Berichts

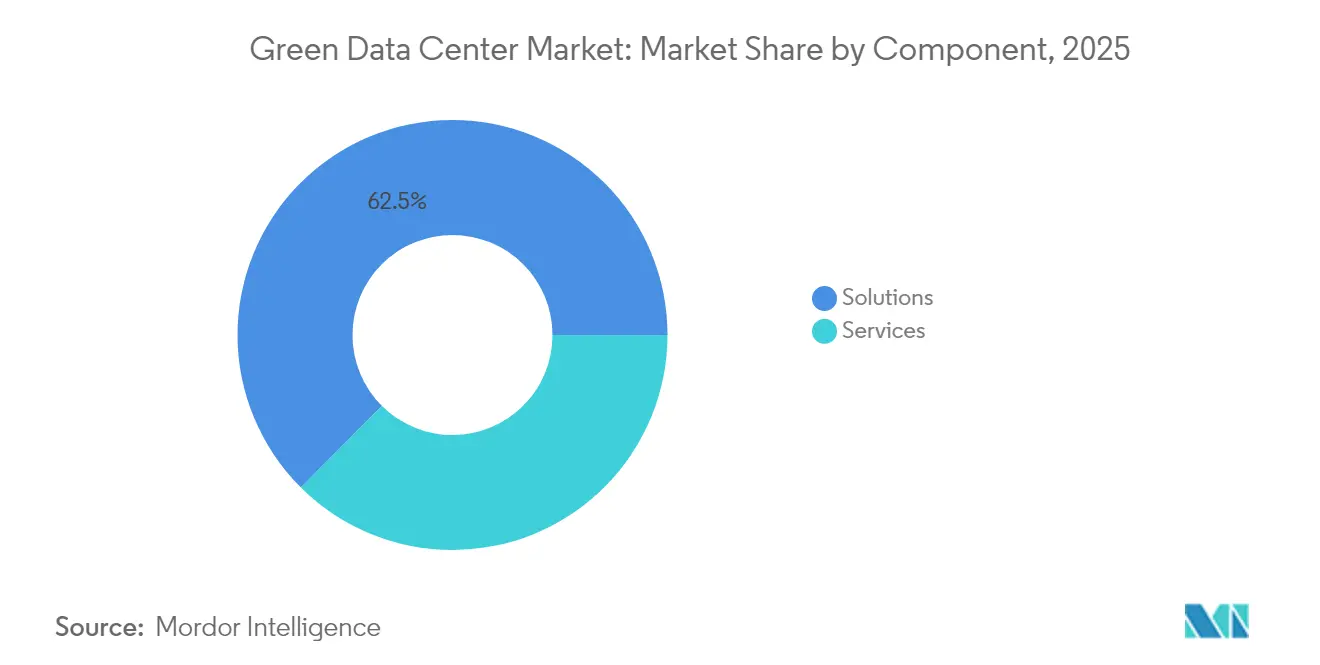

- Nach Komponente entfielen 2025 62,54 % des Marktanteils für grüne Rechenzentren auf Lösungen; für Dienstleistungen wird bis 2031 ein CAGR von 15,38 % prognostiziert.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter 2025 einen Umsatzanteil von 36,62 %, während Hyperscaler bis 2031 mit einem CAGR von 16,21 % wachsen.

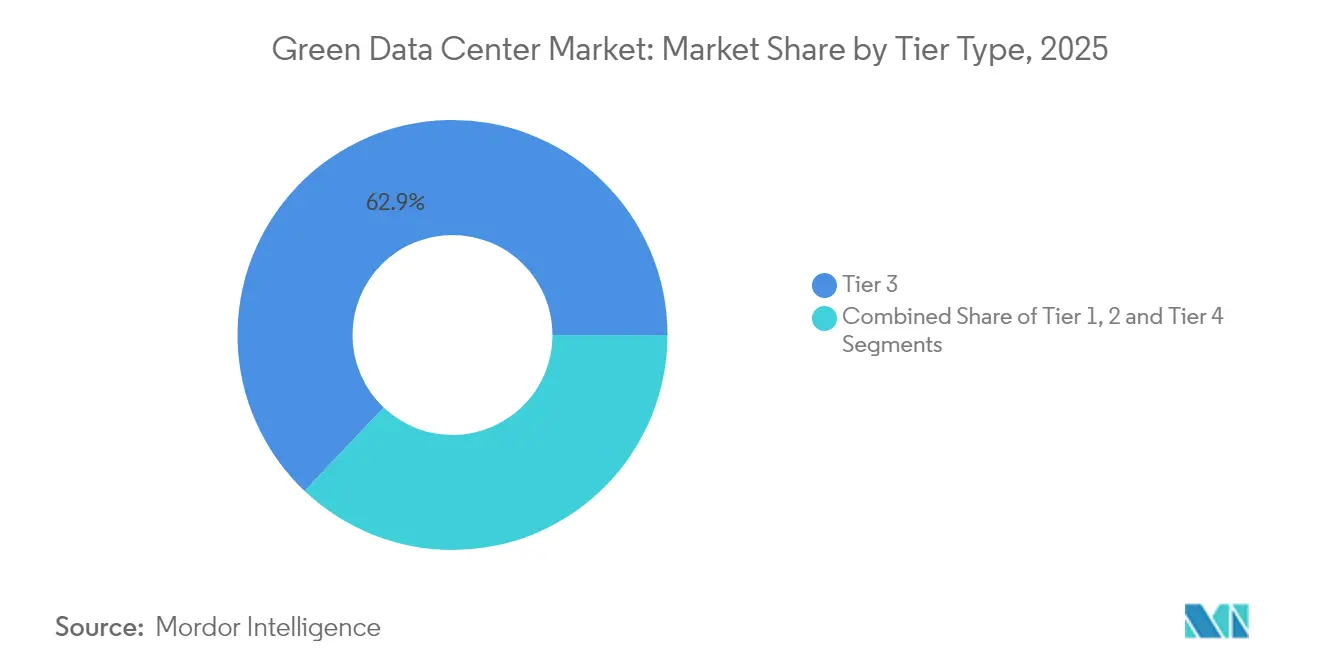

- Nach Tier-Klassifizierung entfielen auf Tier 3 im Jahr 2025 62,93 % des Umsatzes; für Tier 4 wird bis 2031 ein CAGR von 15,86 % prognostiziert.

- Nach Branchenvertikale führten Telekommunikation und IT mit einem Anteil von 26,88 % an den Ausgaben 2025; staatliche Workloads sollen bis 2031 mit einem CAGR von 16,74 % wachsen.

- Nach Geografie entfielen auf Nordamerika 26,14 % des Umsatzes 2025; für den asiatisch-pazifischen Raum wird bis 2031 das stärkste Wachstum mit einem CAGR von 22,86 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für grüne Rechenzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale- Cloud-Ausbau mit Umstieg auf 100 % erneuerbare Energie | +3.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für PUE ≤ 1,3 in OECD-Volkswirtschaften | +2.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für Wasserstoff-Brennstoffzellen vor Ort in Campusanlagen mit mehr als 10 MW (2025–2028) | +1.9% | Kernmärkte Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Nutzung von KI-Workload-Abwärme für Fernwärmenetze | +2.1% | Nordische EU-Regionen, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Monetarisierung standortbezogener Zertifikate für erneuerbare Energien | +1.7% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schlüsselfertige Flüssigkühlungs-Ökosysteme aus Server-OEM-Allianzen | + 2.5% | Global, angeführt von Hyperscale-Deployments | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Cloud-Ausbau mit Umstieg auf 100 % erneuerbare Energie

Der Markt für grüne Rechenzentren profitiert von Hyperscale-Betreibern, die inzwischen Verträge für Wind-, Solar- und Batterie-Hybridprojekte abschließen, die weit über ihren eigenen Verbrauch hinausgehen. Amazon erreichte 2024 eine unternehmensweite Versorgung mit 100 % erneuerbarer Energie, Microsoft hat sich zu einem CO₂-negativen Betrieb bis 2030 verpflichtet, und Google leitet überschüssige erneuerbare Energie in kommunale Fernwärmeprojekte, die die Abwärme zusätzlich monetarisieren.[1]Google Sustainability, „Projekt zur Abwärmenutzung im Rechenzentrum Finnland”, Google, google.com Diese Strategien helfen Betreibern, preislich stabile Stromversorgung zu sichern, Absicherungserträge durch den Verkauf von Zertifikaten für erneuerbare Energien zu erzielen und Beschaffungsvorlagen zu etablieren, denen Colocation-Vermieter anschließend folgen.

Regulatorischer Druck für PUE ≤ 1,3 in OECD-Volkswirtschaften

Neue Richtlinien in der EU und aktualisierte US-amerikanische Energievorschriften verlangen eine transparente Berichterstattung über PUE, Wassernutzungseffizienz und Kohlenstoffintensität im Markt für grüne Rechenzentren. Das deutsche Energieeffizienzgesetz schreibt die Offenlegung der Kühleffizienz vor, während AWS 2024 einen globalen PUE von 1,15 meldete und damit bewies, dass die Einhaltung der Vorschriften möglich ist, wenn KI-basierte Workload-Planung und Flüssigkühlung kombiniert werden. Betreiber, die frühzeitig nachrüsten, erzielen Kosteneinsparungen durch geringeren Lüfterenergieverbrauch und reduzierte mechanische Redundanz, was ihre Wettbewerbsfähigkeit bei der Erneuerung von Colocation-Verträgen verbessert. Die Strafen bei Nichteinhaltung steigen jedes Haushaltsjahr, was zu einem kurzfristigen Ansturm auf die Inbetriebnahme energieeffizienter Geräte führt.

Pilotprojekte für Wasserstoff-Brennstoffzellen vor Ort in Campusanlagen mit mehr als 10 MW (2025–2028)

Microsoft in Partnerschaft mit Caterpillar sowie Bloom Energy testen Mehrere-Megawatt-Protonenaustauschmembran-Systeme, die Diesel-Notstromaggregate ersetzen und während Phasen geringer erneuerbarer Energieerzeugung Netzausgleichsmärkte bedienen können.[2]ECL, „Übersicht über das Wasserstoff-Brennstoffzellen-Pilotprojekt”, ECL, ecl.com Obwohl die aktuellen Wasserstoffpreise die Betriebsausgaben erhöhen, verringern Anreize im Rahmen von Steuergutschriften für die Produktion von sauberem Wasserstoff die Lücke. Frühe Pilotprojekte zeigen Einnahmen aus Hilfsdiensten, die die Kapitalkosten teilweise ausgleichen, und positionieren Wasserstoff als glaubwürdigen langfristigen Weg zur Eliminierung von Scope-1-Emissionen.

Nutzung von KI-Workload-Abwärme für Fernwärmenetze

Da die Rack-Dichten 80 kW überschreiten, entzieht die Flüssigkühlung hochwertige Wärme, die nordische Versorgungsunternehmen für kommunale Heizkreisläufe nutzen. Equinix hat sein Wärmeexportprogramm auf mehrere europäische Ballungsräume ausgeweitet, während HPE Wärmetauschermodule direkt in Board-Trays integriert. Die Monetarisierung von Abwärme verwandelt ein Kostenzentrum in eine Einnahmequelle und verkürzt die Amortisationszeiten für hochdichte Nachrüstungen. Städtische Interessengruppen befürworten diese Konzepte, da sie ihre eigenen Heizungsportfolios dekarbonisieren, ohne in separate Heizkessel investieren zu müssen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfängliche CAPEX-Prämie (30–40 %) gegenüber Nachrüstungen im Bestand | -2.3% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Netzkapazität für grünen Strom in Schwellenländern | -1.8% | Aufstrebende APAC-Märkte, MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Knappheit an Recyclingwasserrechten in der Nähe städtischer Kerngebiete | -1.1% | Südwesten Nordamerikas, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Kältemitteln mit niedrigem GWP (R-718, R-1234yf) | -1.4% | Global, mit Schwerpunkt bei fortschrittlichen Kühlinstallationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfängliche CAPEX-Prämie (30–40 %) gegenüber Nachrüstungen im Bestand

Hochleistungsdämmung, für immersionsgekühlte Racks ausgelegte strukturierte Verkabelung sowie Solaranlagen mit Speicher vor Ort erhöhen die Baukosten um bis zu 40 % gegenüber konventionellen Gebäudehüllen. Baumaterialien wie kohlenstoffarmer Beton und Phasenwechsel-Thermalwände sind 2025 noch immer knapp verfügbar, was Terminrisiken für Projekte im Markt für grüne Rechenzentren mit sich bringt. Kleinere Betreiber weichen häufig auf schrittweise Effizienzverbesserungen statt auf vollständige grüne Neubauten aus, was die Kapazitätserweiterungen insgesamt verlangsamt, bis sich die Komponentenpreise normalisieren.

Begrenzte Netzkapazität für grünen Strom in Schwellenländern

Das Potenzial erneuerbarer Energiequellen in Südostasien, dem Nahen Osten und Teilen Lateinamerikas ist hoch, doch die Übertragungsinfrastruktur hinkt hinter der Nachfrage nach Stromabnahmeverträgen hinterher. Entwickler verhandeln private Solarstromleitungen oder setzen Gasspitzenturbinen als Übergangslösungen ein, die beide die effektive Kohlenstoffintensität erhöhen und die Standortauswahl von Hyperscalern verlangsamen. Partnerschaften mit Versorgungsunternehmen zur Mitfinanzierung von Netzerneuerbaren können die Lücke schließen, doch die Umsetzungszeiträume überschreiten die üblichen Campus-Lieferzyklen und bremsen die Adoptionsraten im Markt für grüne Rechenzentren.[3]African Data Center Association, „Herausforderungen bei erneuerbaren Energienetzen in Schwellenmärkten”, africadca.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen dominieren trotz Beschleunigung bei Dienstleistungen

Lösungen generierten 2025 62,54 % des Umsatzes und untermauern die Führungsposition des Marktes für grüne Rechenzentren in Bezug auf Kapitalintensität. Betreiber priorisierten Stromkonditionierungsgeräte, Wärmerückgewinnungskältemaschinen und KI-gestützte DCIM-Software zur Erfüllung von Effizienzanforderungen, während Flüssigkühlungsleitungen bis auf Chip-Ebene ein zweistelliges Stückzahlwachstum verzeichneten. Dienstleistungen, obwohl in absoluten Werten kleiner, werden mit einem CAGR von 15,38 % prognostiziert, da Anlagenbetreiber Spezialisten für Lebenszyklusnachhaltigkeitsprüfungen, KI-gesteuerte Workload-Orchestrierung und ESG-Berichterstattung engagieren.

Antriebsstrang-Upgrades, darunter 98 % effiziente USV-Module und intelligente Netzschnittstellen, stärkten die Ausfallsicherheit und senkten die Betriebskosten. Kühllösungen wechselten von Doppelbodenluftbehandlungsgeräten zu Hinterraumwärmetauschern in Verbindung mit Warmwasserkreisläufen. Auf der Dienstleistungsseite bündeln Integrationspartner nun Kohlenstoffbuchhaltungs-Dashboards und Handelsplattformen für erneuerbare Energiezertifikate. Diese Professionalisierung des Nachhaltigkeitsmanagements markiert einen strukturellen Aufschwung in der Branche für grüne Rechenzentren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Hyperscaler treiben den Wandel voran

Colocation-Unternehmen hielten 2025 36,62 % der Ausgaben, da Unternehmen weiterhin Auslagerungsstrategien verfolgten, doch Hyperscaler übertrafen das Feld mit einem CAGR von 16,21 % und vergrößerten die Gesamtmarktgröße für grüne Rechenzentren bei selbst betriebener Kapazität. Ihre milliardenschweren erneuerbaren Stromabnahmeverträge und maßgeschneiderten Immersionssysteme setzen Technologieadoptionskurven, die in Retail-Colocation-Suiten einfließen.

Unternehmensbetreiber blieben stabil und rüsteten Bestandsanlagen mit Containment-Pods und modularen Batteriespeichern nach, um Emissionsziele auf Vorstandsebene zu erfüllen. Edge-Mikro-Einrichtungen, obwohl noch in den Anfängen, setzten passive Kühlung und solar betriebene USV ein, um die 5G-Zellstandortverarbeitung zu unterstützen. Die Beschaffungsmacht der großen Cloud-Anbieter hält die Kostenkurven der Komponentenlieferanten auf Sinkflug, was indirekt die Einstiegshürden für Anbieter der zweiten Reihe senkt.

Nach Tier-Typ: Tier 4 gewinnt trotz Dominanz von Tier 3 an Bedeutung

Tier 3 machte 2025 62,93 % des Umsatzes aus und spiegelt sein ausgewogenes Verfügbarkeits- und Kostenprofil im Markt für grüne Rechenzentren wider. Tier 4 wird jedoch mit einem CAGR von 15,86 % wachsen, da KI-gestützte Analysen, Fintech-Clearing und Kommandozentralen des öffentlichen Sektors eine Verfügbarkeit von 99,995 % in Einklang mit Netto-Null-Zielen erfordern.

Tier-4-Campusanlagen im Markt für grüne Rechenzentren integrieren nun zwei unabhängige erneuerbare Energieversorgungen, redundante Flüssigkühlkreisläufe und KI-gestützte vorausschauende Wartung, um Leerlaufenergie zu minimieren. Tier-1-2-Betreiber stehen unter Aufrüstungsdruck; viele setzen modulare Schwungrad-USV und direkte Verdunstungskühlung ein, um Effizienzlücken zu schließen. Dieser Migrationspfad stützt die Auftragsbücher der Gerätehersteller, insbesondere für Steuerungssoftware-Updates, die tier-übergreifende Architekturen harmonisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Regierung beschleunigt über die Führungsposition der Telekommunikation hinaus

Telekommunikations- und IT-Dienstleistungen im Markt für grüne Rechenzentren trugen 2025 26,88 % des Umsatzes bei, gestützt durch Netzwerkvirtualisierung und Content-Delivery-Knoten, die eine hocheffiziente Unterbringung erfordern. Staatliche Workloads, die historisch gesehen konservativ waren, sollen mit einem CAGR von 16,74 % wachsen, da Behörden 10-Jahres-Verträge für erneuerbare Energien abschließen, um bundesstaatliche Kohlenstoffbudgets einzuhalten. Diese Verschiebung vergrößert die adressierbare Nachfrage nach zertifizierter nachhaltiger Colocation.

Das Gesundheitswesen konzentriert sich stärker auf die Unterbringung elektronischer Gesundheitsakten in CO₂-neutralen Einrichtungen, und Finanzdienstleistungsunternehmen verankern Umweltkriterien in Drittanbieter-Audits. Die Fertigung beschleunigt den Einsatz digitaler Zwillinge am Edge und nutzt latenzarme, energieoptimierte Mikro-Standorte. Führende Medien-Streaming-Anbieter verhandeln langfristige erneuerbare Stromabnahmeverträge, um steigende Transcodierungs-Rechenlasten auszugleichen, und erweitern damit gemeinsam den Markt für grüne Rechenzentren.

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 26,14 %, gestützt durch zuverlässige erneuerbare Energieerzeugung, robuste Steueranreize und Hyperscale-Aktivitäten, die sich um Virginia, Oregon und Texas konzentrieren. Staatliche Regulierungsbehörden schreiben detaillierte ESG-Offenlegungen vor, was eine frühe Einführung von KI-basiertem Energiemanagement fördert und den regionalen Markt für grüne Rechenzentren in der Technologiereife voranbringt.

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 22,86 % prognostiziert, da Japans Initiative für CO₂-neutrale Rechenzentren, Indiens Datensouveränitätspolitik und Australiens Zonen für erneuerbare Energien neue Bauprojekte katalysieren. Netzengpässe in Südostasien haben private Solar-plus-Batterie-Vereinbarungen angeregt und positionieren die Region für sprunghafte Effizienzgewinne, sobald Verbindungsausbaumaßnahmen realisiert werden.

Europa spielt durch einheitliche Politiken wie den Pakt der Betreiber klimaneutraler Rechenzentren eine zentrale Rolle. Nordische Campusanlagen nutzen nahezu kostenlose Kühlung und reichlich Wasserkraft, exportieren Wärme in kommunale Netze und senken damit den effektiven PUE auf 1,1. Südeuropa beschleunigt Solar-Hybridprojekte, und deutsche Unternehmens-Stromabnahmeverträge treiben die Multi-Cloud-Einführung in Frankfurt voran. Insgesamt trägt die regionale Politikkohärenz dazu bei, das Investitionsmomentum im Markt für grüne Rechenzentren aufrechtzuerhalten.

Wettbewerbslandschaft

Das Anbieter-Ökosystem im Markt für grüne Rechenzentren weist eine moderate Konzentration auf, da Schneider Electric, Vertiv und Dell Technologies Flüssigkühlungspatente gegenseitig lizenzieren und KI-gestütztes DCIM in End-to-End-Angebote integrieren. Schneiders Übernahme von Motivair erweitert die vertikale Kontrolle über die Kaltplatten-Fertigung, während Vertiv mit NVIDIA für rack-fertige Immersionskits zusammenarbeitet, die den Einsatz von KI-Clustern vereinfachen.

Dell, HPE und Cisco integrieren Telemetrie-APIs, die dynamisches thermisches Mapping ermöglichen, und differenzieren Geräte durch Software statt ausschließlich durch Hardware-Effizienz. Colocation-Platzhirsche Equinix und Digital Realty begeben grüne Anleihen und gründen Gemeinschaftsunternehmen zur Finanzierung von Expansionsphasen über 1 GW, die den Markt für grüne Rechenzentren in reifen Regionen verankern.

Aufstrebende Disruptoren treiben Nischeninnovationen voran: Edged Energy vermarktet wasserlose Kühlung für aride Gebiete, Green Edge Compute positioniert städtische Mikro-Standorte, die Abwärme monetarisieren, und Stack Infrastructure entwickelt vorgefertigte wasserstofffähige Module. Diese Herausforderer halten die Preisdisziplin aufrecht und beschleunigen die Wissensverbreitung, was die Marktmacht unter den etablierten Anbietern ausbalanciert.

Marktführer für grüne Rechenzentren

Fujitsu Ltd

Cisco Systems Inc.

Hewlett Packard Enterprise Co.

Dell Technologies Inc.

Hitachi Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: NTT DATA kündigte eine mehrjährige Expansion im Wert von 10 Milliarden USD an, die 370 MW flüssiggekühlte Kapazität und eine Emissionsreduzierung von 26 % umfasst.

- Januar 2025: Edged Data Centers eröffnete einen Standort in Irving, Texas, der 24 MW auf einer wasserlosen Plattform liefert und den jährlichen Wasserverbrauch um 95 Millionen Gallonen senkt.

- Dezember 2025: CoreWeave kooperierte mit Dell für flüssiggekühlte PowerEdge XE9712-Server und erzielte eine Rechenleistung von 1,4 ExaFLOPS auf Rack-Ebene.

- Oktober 2025: Equinix gründete ein xScale-Gemeinschaftsunternehmen im Wert von 15 Milliarden USD mit GIC und CPP Investments mit dem Ziel von Hyperscale-Bauprojekten mit 1,5 GW.

Berichtsumfang des globalen Marktes für grüne Rechenzentren

Ein grünes Rechenzentrum ist ein Speicher- und Verwaltungsstandort für Daten, bei dem mechanische, elektrische, Beleuchtungs- und Computersysteme so konzipiert sind, dass sie maximale Energieeffizienz und minimale Umweltauswirkungen bieten. Bau und Betrieb eines grünen Rechenzentrums umfassen fortschrittliche Technologien und Strategien.

Der Markt für grüne Rechenzentren ist segmentiert nach Dienstleistung (Systemintegration, Überwachungsdienstleistung und professionelle Dienstleistung), Lösung (Strom, Server, Managementsoftware, Netzwerktechnologien, Kühlung und sonstige Lösungen), Nutzer (Colocation-Anbieter, Cloud-Dienstleister und Unternehmen), Branchenvertikale (Gesundheitswesen, Finanzdienstleistungen, Regierung, Telekommunikation und IT sowie sonstige Branchenvertikalen) und Geografie.

Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Nach Dienstleistung | Systemintegration |

| Überwachungsdienstleistungen | |

| Professionelle Dienstleistungen | |

| Sonstige Dienstleistungen | |

| Nach Lösung | Strom |

| Kühlung | |

| Server | |

| Netzwerkausrüstung | |

| Managementsoftware | |

| Sonstige Lösungen |

| Colocation-Anbieter |

| Hyperscaler/Cloud-Dienstleister |

| Unternehmen und Edge |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Gesundheitswesen |

| BFSI |

| Regierung |

| Telekommunikation und IT |

| Fertigung |

| Medien und Unterhaltung |

| Sonstige Vertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Nach Dienstleistung | Systemintegration | |

| Überwachungsdienstleistungen | |||

| Professionelle Dienstleistungen | |||

| Sonstige Dienstleistungen | |||

| Nach Lösung | Strom | ||

| Kühlung | |||

| Server | |||

| Netzwerkausrüstung | |||

| Managementsoftware | |||

| Sonstige Lösungen | |||

| Nach Rechenzentrumstyp | Colocation-Anbieter | ||

| Hyperscaler/Cloud-Dienstleister | |||

| Unternehmen und Edge | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Branchenvertikale | Gesundheitswesen | ||

| BFSI | |||

| Regierung | |||

| Telekommunikation und IT | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Sonstige Vertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Niederlande | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für grüne Rechenzentren im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 206,15 Milliarden USD erreichen und dabei mit einem CAGR von 15,74 % wachsen.

Welche Region wird das stärkste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird ein CAGR von 22,86 % prognostiziert, angetrieben durch den Ausbau erneuerbarer Energien und Initiativen zur digitalen Transformation.

Warum sind Hyperscaler für das Marktwachstum entscheidend?

Hyperscaler verpflichten sich zu milliardenschweren erneuerbaren Stromabnahmeverträgen und setzen Technologiestandards – wie offene Flüssigkühlungsdesigns –, die sekundäre Anbieter später übernehmen und so die gesamte Marktdurchdringung beschleunigen.

Wie monetarisieren Betreiber Nachhaltigkeitsinvestitionen?

In reifen Märkten verkaufen Einrichtungen standortbezogene Zertifikate für erneuerbare Energien und wandeln in kälteren Klimazonen Abwärme in Einnahmen um, indem sie lokale Fernwärmenetze speisen.

Seite zuletzt aktualisiert am: