Sensor-Fusion-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

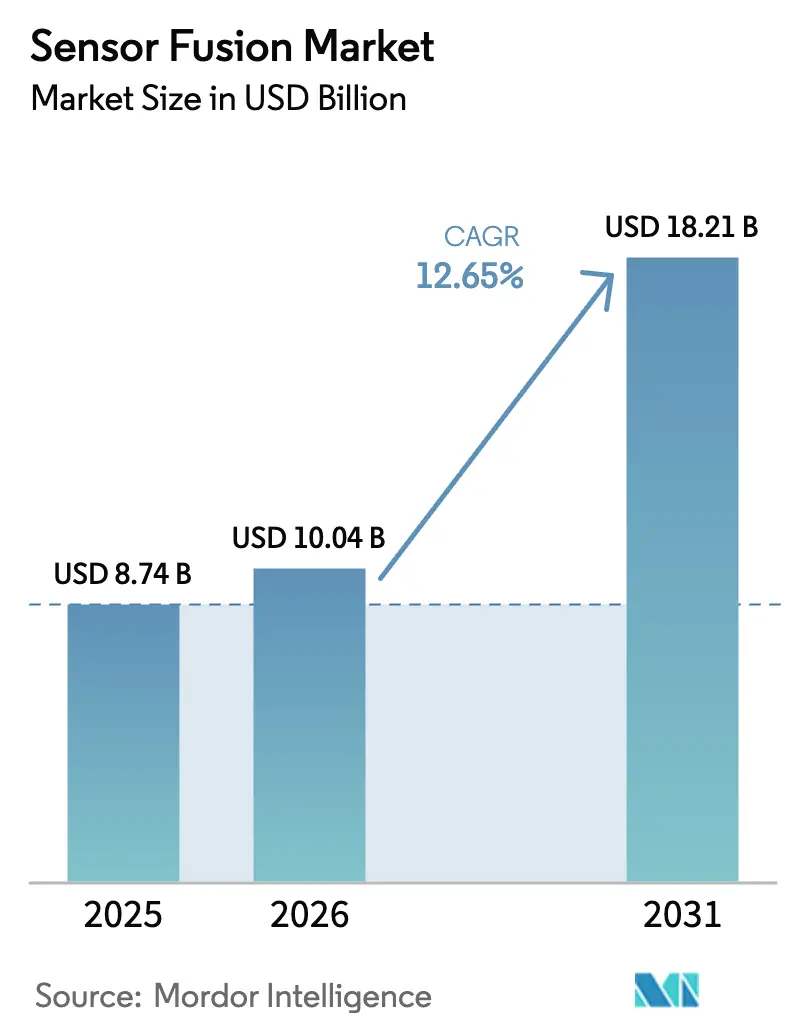

| Marktgröße (2026) | 10.04 Milliarden US-Dollar |

| Marktgröße (2031) | 18.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.65% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sensor-Fusion-Marktanalyse von Mordor Intelligence

Die Größe des Sensor-Fusion-Marktes wurde im Jahr 2025 auf USD 8,74 Milliarden geschätzt und soll von USD 10,04 Milliarden im Jahr 2026 auf USD 18,21 Milliarden bis 2031 wachsen, bei einer CAGR von 12,65 % während des Prognosezeitraums (2026–2031). Anhaltende Kostensenkungen bei Festkörper-LiDAR, steigende Euro-NCAP-Sicherheitsvorschriften und Durchbrüche bei Edge-AI-Silizium verlagern die Budgets der Erstausrüster hin zu integrierten Mehrfachsensor-Suiten, die Kameras, Radar, LiDAR und Trägheitseinheiten in einem einzigen Stack kombinieren. Fahrzeughersteller standardisieren Sensor-Fusion-Hardware über gesamte Plattformen hinweg, um Redesign-Kosten zu vermeiden, während Unterhaltungselektronikmarken die geräteinterne Inferenz einsetzen, um Cloud-Latenz zu reduzieren und Datenschutzbestimmungen einzuhalten. Der zunehmende Wettbewerb unter Erstranglieferanten und Halbleiterführern komprimiert die Hardware-Margen, ein Trend, der durch das Wachstum bei abonnementbasierter Fusionssoftware und Over-the-Air-Funktionsfreischaltungen ausgeglichen wird. Kapitalzuflüsse in Start-ups für Bildgebungsradar und softwaredefiniertes LiDAR beschleunigen Innovationszyklen, verkürzen die Markteinführungszeit für neue Modalitäten und verbessern Redundanzstrategien.

Wichtigste Erkenntnisse des Berichts

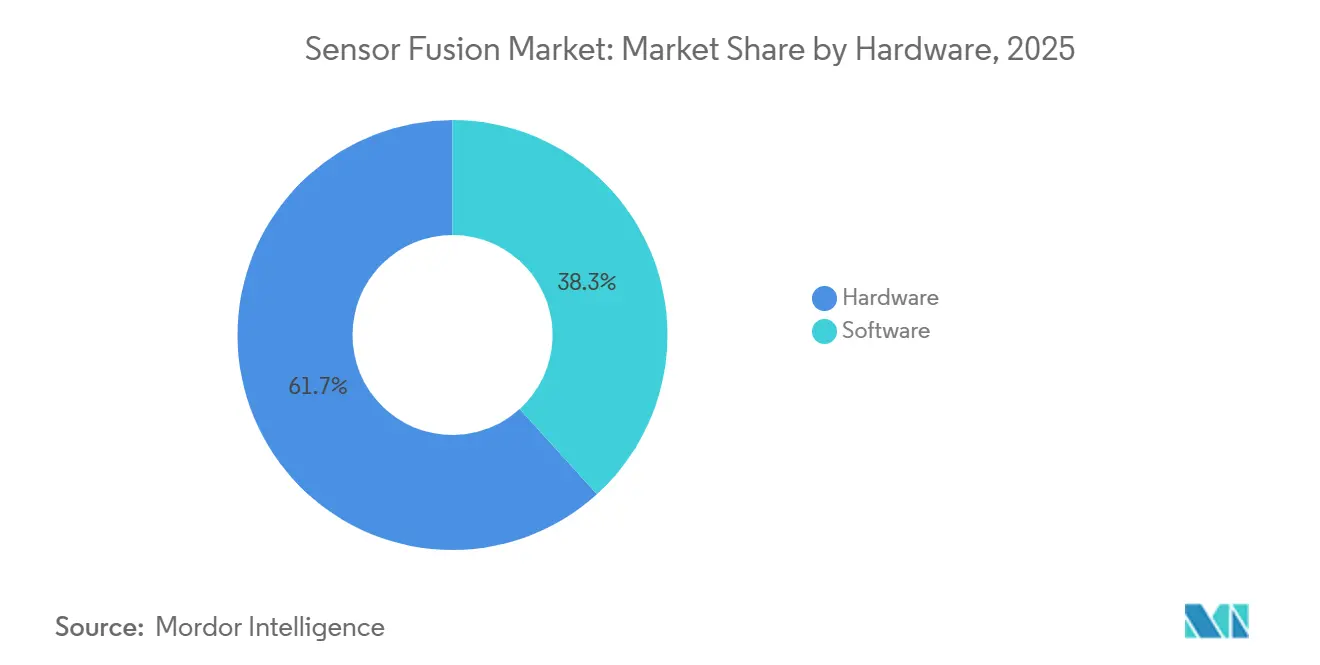

- Nach Angebot führte Hardware mit einem Anteil von 61,73 % an der Sensor-Fusion-Marktgröße im Jahr 2025, während Software bis 2031 mit einer CAGR von 12,68 % expandiert.

- Nach Fusionsmethode beherrschten Radar-Kamera-Lösungen im Jahr 2025 einen Anteil von 43,56 % am Sensor-Fusion-Marktanteil, während LiDAR-Kamera-Kombinationen voraussichtlich bis 2031 mit einer CAGR von 12,72 % wachsen werden.

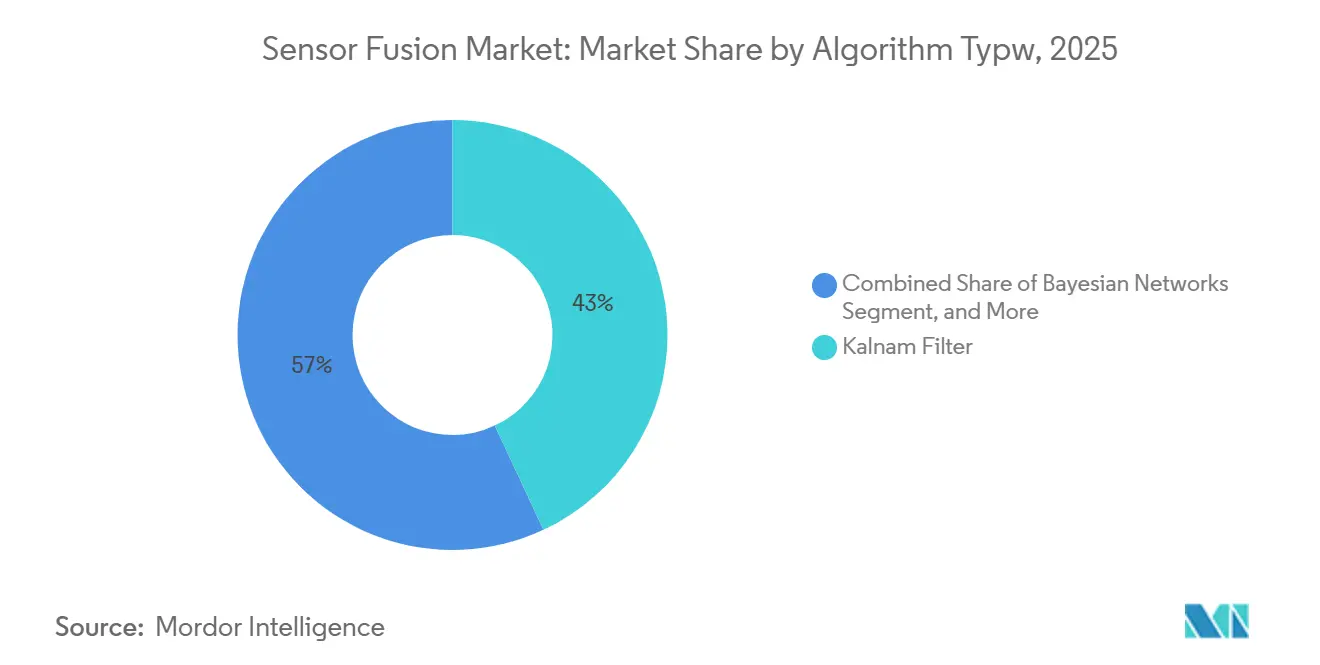

- Nach Algorithmustyp hielten Kalman-Filter im Jahr 2025 einen Anteil von 37,92 %, während neuronale Netzwerkmodelle im Zeitraum 2026–2031 mit einer CAGR von 12,66 % voranschreiten.

- Nach Anwendung erzielte ADAS im Jahr 2025 49,83 % des Umsatzes, während autonome Plattformen der Stufen 3–5 voraussichtlich mit einer CAGR von 12,78 % wachsen werden.

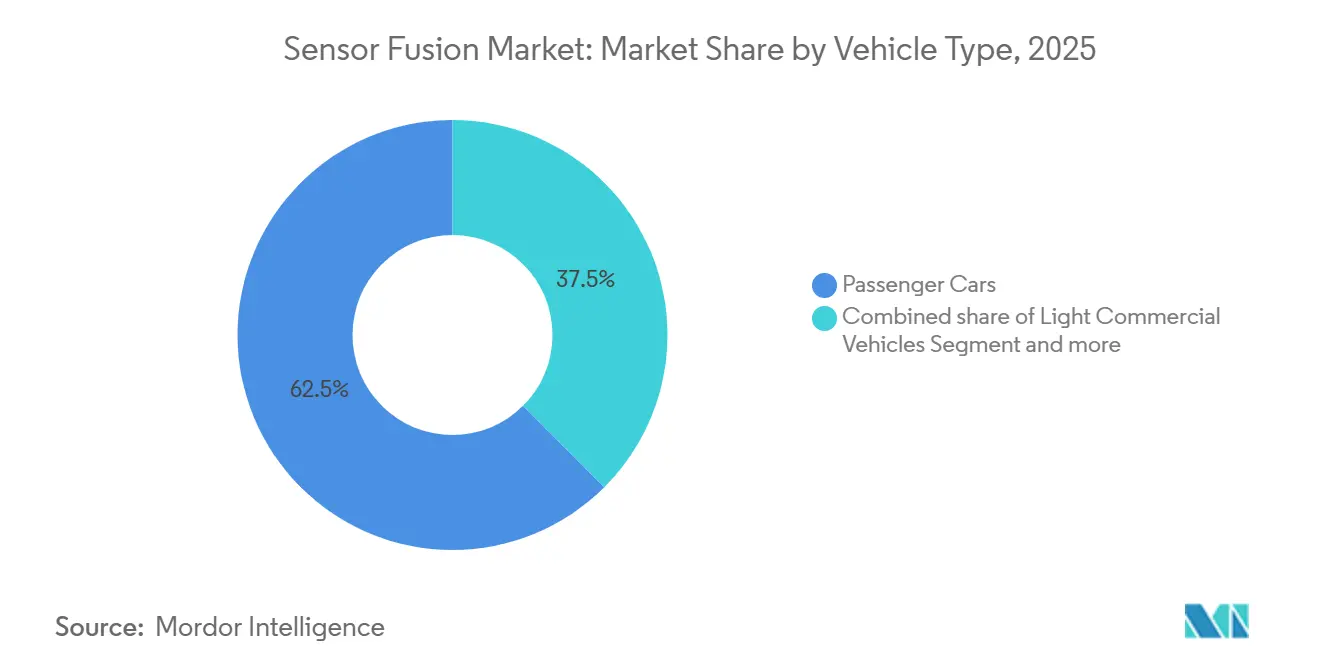

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 62,48 % des Umsatzes, während andere autonome Fahrzeuge voraussichtlich eine CAGR von 12,73 % verzeichnen werden.

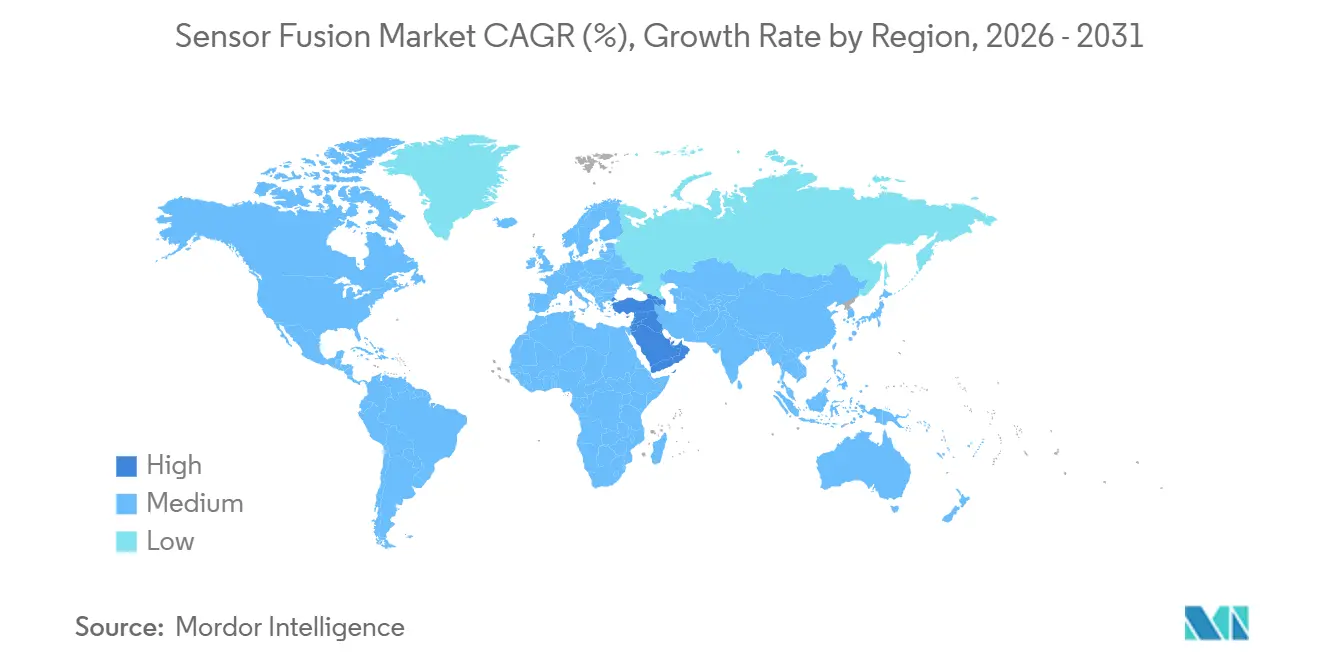

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 40,81 %, während der Nahe Osten bis 2031 die schnellste CAGR von 12,75 % erzielen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Sensor-Fusion-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschrift zur Sensor-Fusion für Euro-NCAP-5-Sterne-Bewertungen beschleunigt die Übernahme durch europäische Erstausrüster | +2.3% | Europa, mit Ausstrahlungseffekten auf Nordamerika und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kostensenkung bei Festkörper-LiDAR ermöglicht Mehrfachsensor-Suiten in Mittelklassefahrzeugen in China | +2.1% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Südamerika und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Edge-AI-Chips ermöglichen Echtzeit-Multimodalfusion in mobilen und XR-Geräten | +1.9% | Global, mit früher Übernahme in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einsatz von AMR-Robotern in intelligenten Fabriken, die hochpräzise Sensor-Fusion erfordern | +1.7% | Asiatisch-pazifischer Raum und Europa, mit aufkommendem Interesse in Nordamerika | Langfristig (≥ 4 Jahre) |

| Verteidigungsmodernisierungsprogramme zur Finanzierung von Mehrfachsensor-Zielerfassung und Navigationssystemen im Nahen Osten | +1.5% | Naher Osten, mit selektiver Übernahme im asiatisch-pazifischen Raum und Afrika | Langfristig (≥ 4 Jahre) |

| Integration von V2X-Datenströmen in Fusion-Stacks zur Freischaltung des autonomen Fahrens der Stufe L4 in den Vereinigten Staaten | +1.6% | Nordamerika, mit Pilotprojekten in Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschrift zur Sensor-Fusion für Euro-NCAP-5-Sterne-Bewertungen beschleunigt die Übernahme durch europäische Erstausrüster

Die Euro-NCAP-Protokolle für 2026 erfordern die Integration von Radar-Kamera oder LiDAR-Kamera, um eine 5-Sterne-Bewertung zu erzielen, was unmittelbare Neugestaltungen von Volumenmodellen durch europäische Marken vorantreibt. Volkswagen bestätigte, dass alle MEB-Markteinführungen nach 2026 mit Radar-Kamera-Fusion ausgestattet sein werden, wodurch Einzelsensor-Architekturen entfallen. Erstranglieferanten mit zertifizierter Middleware gewinnen Design-Aufträge, da Automobilhersteller schlüsselfertige Compliance anstreben. Der globale Ausstrahlungseffekt der Regulierung zeigt sich in Exporten in den asiatisch-pazifischen Raum und nach Südamerika, wo die Wiederverwendung von Euro-Spezifikationsplattformen die technische Divergenz minimiert. Diese politische Verschiebung verankert Mehrfachsensor-Redundanz als Basisstandard statt als Premiumoption.

Kostensenkung bei Festkörper-LiDAR ermöglicht Mehrfachsensor-Suiten in Mittelklassefahrzeugen

Hesai strebt bis Ende 2026 Festkörper-LiDAR unter USD 500 an und nutzt dabei Silizium-Photonik und Volumenskalierung. BYD setzt bereits LiDAR-Kamera-Radar-Arrays in Limousinen unter USD 25.000 ein und weitet die Übernahme über Luxussegmente hinaus aus. Geelys Galaxy-Programm spiegelt diese Strategie wider und veranlasst europäische und nordamerikanische Wettbewerber, ihre Festkörper-Roadmaps zu beschleunigen. Chinas inländische Produktion soll bis 2027 jährlich mehr als 2 Millionen LiDAR-Einheiten überschreiten und damit eine Lieferkettenhebelwirkung aufbauen, die die Führungsposition der Region bei erschwinglicher ADAS-Durchdringung stärkt.

Fortschritte bei Edge-AI-Chips ermöglichen Echtzeit-Multimodalfusion in mobilen und XR-Geräten

Qualcomms Snapdragon 8 Gen 3 integriert eine 15-TOPS-Neuronenmaschine, die multimodale Fusion auf dem Gerät ausführt und die Latenz im Vergleich zu Cloud-Pipelines um bis zu 90 % reduziert. Apples Vision Pro und Metas Quest 3 erzielen durch ähnliche Ansätze Bewegungs-zu-Photon-Verzögerungen von unter 20 ms und ermöglichen immersives räumliches Computing ohne externe Beacons. Die geräteinterne Inferenz unterstützt auch die Einhaltung der DSGVO und der chinesischen Datenschutzgesetze, da rohe Sensordaten lokal verbleiben. Diese Fortschritte öffnen den Sensor-Fusion-Markt für Smartphones, Headsets und Wearables, die zuvor auf Einzelsensorlösungen angewiesen waren.

Einsatz von AMR-Robotern in intelligenten Fabriken, die hochpräzise Sensor-Fusion erfordern

Autonome mobile Roboter in Automobil- und Elektronikwerken sind auf zentimetergenaue Lokalisierung angewiesen, die LiDAR, Stereovision, IMUs und Ultrabreitbandsignale fusioniert. ABB meldete eine Betriebszeit von 99,7 % für seine AMR-Flotte im Jahr 2025, indem fehlerhafte Sensoreingaben durch Kalman-basierte Fusion isoliert wurden.[1]ABB Robotics Division, "Jahresbericht 2025," global.abb Die Internationale Vereinigung für Robotik prognostiziert bis 2027 mehr als 1,2 Millionen AMRs, wobei Europa und der asiatisch-pazifische Raum bei den Installationen führen. Mehrfachsensor-Fusion bildet auch die Grundlage für die Mensch-Roboter-Kollaboration und ermöglicht es AMRs, Mitarbeiterbewegungen vorherzusagen und Routen dynamisch anzupassen.

Auswirkungsanalyse der Hemmnisse des Sensor-Fusion-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an einheitlichen Fusionsarchitekturstandards behindert Interoperabilität | -1.8% | Global, mit starken Auswirkungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hoher Rechenaufwand erhöht die Stückliste für nicht-automotive IoT-Geräte | -1.5% | Asiatisch-pazifischer Raum und Nordamerika, mit Auswirkungen auf Unterhaltungselektronik und Industriesegmente | Kurzfristig (≤ 2 Jahre) |

| Begrenzte LiDAR-Durchdringung in Schwellenmärkten schränkt die Übernahme multimodaler Fusion ein | -1.2% | Südamerika, Afrika und ausgewählte Regionen des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken rund um cloudgestützte Sensor-Fusion-Pipelines | -1.1% | Europa und Nordamerika, mit aufkommender Relevanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an einheitlichen Fusionsarchitekturstandards behindert Interoperabilität

SAE-Richtlinien für ADAS-Sensorschnittstellen bleiben freiwillig, während AUTOSAR, ROS 2 und proprietäre Stacks um die Vorherrschaft konkurrieren.[2]SAE International, "Empfohlene Praxis für ADAS-Sensorschnittstellen," sae.org Automobilhersteller entstehen höhere Entwicklungskosten beim Wechsel von Sensorlieferanten, und Over-the-Air-Updates erfordern zeitaufwändige Neuvalidierungen über divergierende Protokolle hinweg. Branchenkonsortien verfolgen offene Formate, doch ein Konsens über Datentiming und Fehlermodusbehandlung wird vor 2028 nicht erwartet, was die plattformübergreifende Skalierbarkeit verlangsamt.

Hoher Rechenaufwand erhöht die Stückliste für nicht-automotive IoT-Geräte

Echtzeit-Fusion erfordert häufig 10–50 TOPS an Rechenleistung. Automotive-Erstausrüster absorbieren Chips wie Nvidia Orin für USD 500–800, während Drohnen und intelligente Haushaltsgeräte auf Silizium unter USD 50 abzielen. Texas Instruments' AWR2944 integriert On-Chip-Fusionsbeschleunigung, obwohl sein Preispunkt von USD 30–40 die Massenmarktökonomie noch belastet.[3]Texas Instruments, "AWR2944 Automotive-Radar-Datenblatt," investor.ti.com Das Ergebnis ist ein zweigeteilter Markt, in dem Premium-Geräte vollständige Mehrfachsensor-Stacks übernehmen, während Einstiegsprodukte auf Einzelmodalitätssensorik zurückgreifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Sensor-Fusion-Markts

Nach Angebot:

Hardware verankert den Umsatz, während Software die Margenexpansion vorantreibtHardware erfasste im Jahr 2025 61,73 % des Umsatzes im Sensor-Fusion-Markt, was die Kapitalintensität von Radar-, LiDAR-, Kamera- und IMU-Modulen widerspiegelt, die die physische Sensorschicht bilden. Radar-Module mit Preisen zwischen USD 50 und USD 150 dominieren ADAS aufgrund robuster Allwetterfähigkeiten, während Festkörper-LiDAR, noch über USD 500 pro Einheit, für Stufe-3-5-Programme reserviert ist, die Redundanz erfordern. Bildsensoren profitieren von Smartphone-Skaleneffekten und ermöglichen Mehrkamera-Arrays für unter USD 10 pro Stück. Die dem Hardware-Bereich zugeschriebene Sensor-Fusion-Marktgröße wird stetig, aber langsamer als Software wachsen.

Software wird voraussichtlich Hardware mit einer CAGR von 12,68 % bis 2031 übertreffen, da Erstausrüster auf Over-the-Air-Funktionsfreischaltungen und Abonnementmodelle umsteigen. Plattformen wie Mobileye SuperVision erheben Lizenzgebühren pro Fahrzeug und wandeln einmalige Hardware-Verkäufe in wiederkehrende Einnahmen um. ISO-26262-Validierungstools steigern die Margen weiter, wobei Automobilhersteller USD 5–10 Millionen pro Plattform für die Zertifizierung von Fusion-Stacks ausgeben. Diese Dynamik positioniert Software als die wichtigste Wertschöpfungsschicht innerhalb der Sensor-Fusion-Branche.

Nach Fusionsmethode:

Radar-Kamera dominiert, aber LiDAR-Kamera gewinnt an DynamikDie Radar-Kamera-Paarung repräsentierte im Jahr 2025 43,56 % des Sensor-Fusion-Marktanteils, indem sie Radars Geschwindigkeitsgenauigkeit mit kamerabasierter Objektklassifizierung kombiniert. Continentals ARS540-4D-Radar erweitert die Höhenauflösung und verbessert die Leistung in unübersichtlichen städtischen Umgebungen. LiDAR-Kamera-Fusion, unterstützt durch Festkörpereinheiten unter USD 500, soll die schnellste CAGR von 12,72 % verzeichnen. Mercedes-Benz und Stellantis setzen Valeos SCALA-3-LiDAR ein, um Stufe-3-Funktionen freizuschalten, was die Migration der Technologie von Prototypen zur Serienproduktion unterstreicht.

Drei-Sensor-Frameworks, die Radar, LiDAR und Kameras integrieren, bleiben eine Nische, beschränkt auf Premium-Robotaxi-Programme, bei denen Redundanz die Kosten überwiegt. Umgekehrt ist IMU-GPS-Fusion in Drohnen und Smartphones aufgrund minimaler Auswirkungen auf die Stückliste fest verankert. Da sich die Preise für Festkörper-LiDAR denen von Bildgebungsradar annähern, werden Mittelklassefahrzeuge voraussichtlich hybride Ansätze übernehmen und den Sensor-Fusion-Markt über Luxussegmente hinaus ausweiten.

Nach Algorithmustyp:

Neuronale Netze fordern die Vorherrschaft des Kalman-Filters herausKalman-Filter hielten im Jahr 2025 einen Anteil von 37,92 % und werden für deterministische Ausgaben bevorzugt, die funktionale Sicherheitsprüfungen vereinfachen. Ihr geringer Rechenaufwand eignet sich für Mittelklasse-Mikrocontroller und bewahrt die Kosteneffizienz. Dennoch liefern transformatorbasierte Modelle wie BEVFormer eine überlegene Behandlung von Randfällen und skalieren schnell, da Automotive-Chips 200 TOPS überschreiten. Die dem neuronalen Netzwerk-Inferenzbereich zugeschriebene Sensor-Fusion-Marktgröße soll bis 2031 am schnellsten wachsen.

Bayessche Netze bieten eine interpretierbare Brücke zwischen Kalman und Deep Learning und ziehen Anwendungen an, bei denen Erklärbarkeit und probabilistisches Schlussfolgern entscheidend sind. GNSS-INS-Hybridisierung bleibt in der Luft- und Schifffahrt dominant, wo Zentimetergenauigkeit hochwertige Trägheitseinheiten rechtfertigt. Die Algorithmuslandschaft divergiert in Richtung einer Dual-Stack-Zukunft, die zertifizierbare Filter für sicherheitskritische Steuerung mit neuronalen Netzen für Wahrnehmung und Vorhersage verbindet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Autonomes Fahren führt das Wachstum über die ADAS-Sättigung hinausADAS trug im Jahr 2025 49,83 % des Umsatzes bei, gestützt durch regulatorische Anforderungen und Flottenssicherheitsprogramme. Die Durchdringung übersteigt jedoch bereits 75 % in reifen Märkten, was das Aufwärtspotenzial begrenzt. Autonome Plattformen der Stufen 3–5 sollen eine CAGR von 12,78 % erzielen, katalysiert durch UNECE-WP.29-Genehmigungen für Systeme mit bedingter Automatisierung. Die dem autonomen Fahren zugeschriebene Sensor-Fusion-Marktgröße wird daher ab 2028 ADAS übertreffen.

Unterhaltungselektronikgeräte, insbesondere XR-Headsets, gewannen einen wachsenden Anteil, da die geräteinterne Fusion die Abhängigkeit von der Cloud-Verarbeitung beseitigte. Robotik, Industrieautomation und Verteidigung bildeten zusammen 32 % des Umsatzes, wobei Verteidigungsanwendungen aufgrund missionskritischer Zuverlässigkeitsstandards Premiumpreise erzielen. Der sektorübergreifende Technologietransfer beschleunigt die Algorithmusverfeinerung, da Erkenntnisse aus der Automobilindustrie auf Drohnen und AMRs übertragen werden.

Nach Fahrzeugtyp:

Personenkraftwagen behalten das Volumen, während Nicht-Straßen-Plattformen beschleunigenPersonenkraftwagen generierten im Jahr 2025 62,48 % des Umsatzes und bleiben der Volumenanker für den Sensor-Fusion-Markt. Euro-NCAP-Vorschriften und Chinas Richtlinien für neue Energiefahrzeuge treiben die Mehrfachsensor-Übernahme selbst in Segmenten unter USD 20.000 voran. Leichte Nutzfahrzeuge folgen, angetrieben durch E-Commerce-Flotten, die Fahrerassistenzfunktionen zur Reduzierung von Kollisionsversicherungsprämien fordern.

Andere autonome Fahrzeuge, einschließlich Lieferroboter und landwirtschaftliche Geräte, werden für die höchste CAGR von 12,73 % prognostiziert. Arbeitskräftemangel und steigende Inputkosten rechtfertigen die Investition von USD 10.000–50.000 in Sensor-Suiten pro Einheit. Schwere Nutzfahrzeuge und Busse hinken bei der Übernahme aufgrund unterschiedlicher regionaler Vorschriften hinterher, aber bevorstehende US-amerikanische und europäische Vorschriften zu Toter-Winkel- und Querverkehrswarnungen werden die Lücke bis 2029 verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

APAC Sensor-Fusion-Markt

Asien-Pazifik erzielte 2025 mit 40,81 % den größten regionalen Umsatz, gestützt durch Chinas aggressive ADAS-Durchdringung, Japans Robotik-Ökosystem und Südkoreas Halbleiter-Lieferkette. China allein entfiel auf 58 % des regionalen Umsatzes, angetrieben durch BYD, Geely und NIO, die Multi-Sensor-Systeme in ihren Elektrofahrzeugen standardisieren. Staatliche Anreize, die Subventionen an Level-2-Funktionalität knüpfen, fördern die Akzeptanz zusätzlich, während die inländische LiDAR-Kapazität die Preiswettbewerbsfähigkeit für lokale Automobilhersteller stärkt.

Europa Sensor-Fusion-Markt

Europa hatte 2025 einen beachtlichen Anteil am globalen Umsatz und profitierte von strengen Euro-NCAP- und Allgemeinen Sicherheitsverordnungs-Anforderungen, die multimodale Sensorik vorschreiben. Deutschland führte die regionale Nachfrage an, wobei Volkswagen, BMW und Mercedes-Benz Fusion-Stacks auf Plattformebene integrierten, um Forschungs- und Entwicklungskosten über mehrere Marken hinweg zu amortisieren. Der Sensor-Fusion-Markt in Europa wird voraussichtlich ein stetiges Wachstum beibehalten, da der regulatorische Geltungsbereich bis 2028 auf Nutzfahrzeuge und Motorräder ausgeweitet wird.

Der Sensor-Fusion-Markt in Amerika und MEA

Nordamerika hielt 2025 einen beträchtlichen Anteil, angetrieben durch freiwillige ADAS-Verpflichtungen der US-amerikanischen Automobilhersteller und die Zuweisung von 5,9-GHz-V2X-Spektrum. Der Nahe Osten, obwohl heute noch kleiner, wird bis 2031 mit dem schnellsten CAGR von 12,75 % prognostiziert, da die Vereinigten Arabischen Emirate und Saudi-Arabien Verteidigungsbudgets in autonome Systeme investieren, die eine robuste Fusion erfordern. Südamerika und Afrika erfassten gemeinsam einen kleinen Umsatzanteil, begrenzt durch geringere Fahrzeugdichte und eingeschränkte LiDAR-Lieferketten, doch die Automatisierung im Bergbau und in der Landwirtschaft eröffnet gezielte Chancen.

Wettbewerbslandschaft

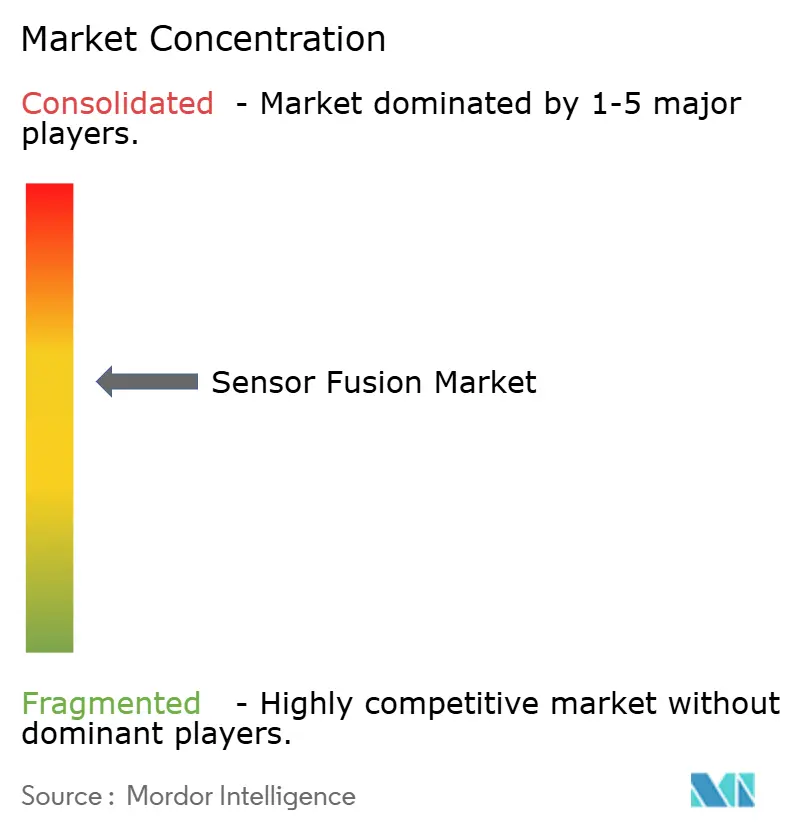

Der Sensor-Fusion-Markt ist mäßig konzentriert; die Top-10-Anbieter kontrollierten im Jahr 2025 zusammen mehr als die Hälfte des Umsatzes. Bosch, Continental und Valeo nutzen vertikal integrierte Radar-, Kamera- und Middleware-Portfolios, um schlüsselfertige Plattformaufträge von etablierten Automobilherstellern zu gewinnen, die eine schnelle Compliance anstreben. NXP, Infineon und STMicroelectronics konkurrieren über automotive-taugliche Prozessoren, die ISO-26262-zertifizierte Software bündeln, während Nvidia und Qualcomm sich auf Hochleistungsrechner für autonomes Fahren der Stufen 3–5 konzentrieren, wo ein Durchsatz von über 200 TOPS obligatorisch ist.

Start-ups wie Arbe Robotics und LeddarTech entbündeln Hardware und Software und ermöglichen es kleineren Erstausrüstern, Sensoren ohne Anbieterabhängigkeit zu kombinieren. Arbes 4D-Bildgebungsradar bietet LiDAR-ähnliche Punktwolkendichte zu einem Drittel der Kosten und sichert sich 2026 Design-Aufträge bei chinesischen Marken. LeddarTechs softwaredefiniertes LiDAR entkoppelt Wahrnehmungsalgorithmen von der Hardware und ermöglicht es Automobilherstellern, Lieferanten ohne größere Code-Umschreibungen zu wechseln. Patentanmeldungen stiegen im Jahr 2024 um 18 % im Jahresvergleich, wobei neuronale Netzwerkfusion, Fehlermodusisolierung und multimodale Kalibrierung als heiße Bereiche gelten, was beschleunigte Innovationszyklen unterstreicht.

Strategische Kooperationen intensivierten sich bis 2025. Valeo kooperierte mit Qualcomm, um SCALA-3-LiDAR auf Snapdragon Ride Flex zu integrieren und schlüsselfertige Stufe-3-Lösungen anzustreben. Nvidias Orin-Chip sicherte sich 25 Automobilhersteller-Programme von Stufe 2+ bis Stufe 3, während Renesas den ASIL-D-qualifizierten R-Car V4H für japanische und europäische Erstausrüster einführte. Finanzierungsrunden, wie Arbes USD 75 Millionen Series C unter der Führung von Temasek, signalisieren das Vertrauen der Investoren in Bildgebungsradar-Wege, die die Abhängigkeit von teurem LiDAR reduzieren.

Marktführer der Sensor-Fusion-Branche

Robert Bosch GmbH

Continental AG

NXP Semiconductors N.V.

STMicroelectronics N.V.

Infineon Technologies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Sensor-Fusion-Marktbericht erfasste Unternehmen

- Robert Bosch GmbH

- Continental AG

- NXP Semiconductors N.V.

- STMicroelectronics N.V.

- Infineon Technologies AG

- Texas Instruments Inc.

- Nvidia Corporation

- Qualcomm Incorporated

- Analog Devices Inc.

- Mobileye Global Inc.

- Aptiv PLC

- Renesas Electronics Corporation

- Valeo S.A.

- ZF Friedrichshafen AG

- Arbe Robotics Ltd.

- BASELABS GmbH

- LeddarTech Inc.

- TDK Corporation

- Kionix Inc. (ROHM)

- Memsic Inc.

- CEVA Inc.

- AMD Xilinx

Jüngste Branchenentwicklungen im Sensor-Fusion-Markt

- Juni 2025: Nvidia gab 25 Automobilhersteller-Design-Aufträge für seinen Orin-SoC bekannt, der einen neuronalen Netzwerkdurchsatz von 254 TOPS unterstützt.

- Mai 2025: Arbe Robotics schloss eine Series-C-Runde über USD 75 Millionen ab, um die Produktion seines 4D-Bildgebungsradars zu skalieren.

- April 2025: Continental stellte das ARS540-4D-Radar mit 300 m Reichweite und On-Chip-Fusionsbeschleunigung vor.

- März 2025: BYD erweiterte sein Eye-of-God-Mehrfachsensorsystem auf 21 Modelle mit Preisen unter USD 25.000.

Sensor-Fusion-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Sensor-Fusion-Markt als die Umsätze, die aus Hardware-plus-eingebetteten-Software-Einheiten generiert werden, die Daten von mindestens zwei heterogenen Sensoren kombinieren – am häufigsten Kamera-, Radar-, LiDAR-, Ultraschall- oder Trägheitsmodule –, um eine einheitliche Wahrnehmungsausgabe für fortschrittliche Fahrerassistenzsysteme (ADAS) und höherstufige autonome Mobilität zu liefern. Laut Mordor Intelligence ist das Basisjahr 2024 und das Modell bewertet den Umsatz 2025 auf USD 8,75 Milliarden.

Ausschluss aus dem Umfang: Eigenständige Einzelsensormodule und reine Cloud-Analysesuiten, die niemals bordeigene Sensorsignale integrieren, liegen außerhalb des Umfangs.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Angebot

- Hardware

- Software

- Nach Fusionsmethode

- Radar + Kamera-Fusion

- LiDAR + Kamera-Fusion

- Radar + LiDAR-Fusion

- IMU + GPS-Fusion

- 3-Sensor-Fusion (Kamera + Radar + LiDAR)

- Nach Algorithmustyp

- Kalman-Filter (EKF, UKF)

- Bayessche Netze

- Neuronales Netz, Deep Learning

- GNSS- und INS-Integration

- Nach Anwendung

- Fortschrittliche Fahrerassistenzsysteme (ADAS)

- ACC

- AEB

- ESC

- FCW

- Spurhalteassistent (LKA)

- Autonomes Fahren (Stufen 3–5)

- Unterhaltungselektronik (AR, VR, Smartphones, Wearables)

- Robotik und Drohnen

- Industrieautomation und intelligente Fertigung

- Verteidigung und Luft- und Raumfahrt

- Fortschrittliche Fahrerassistenzsysteme (ADAS)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Andere autonome Fahrzeuge

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Analysten führen anschließend Interviews mit Erstrang-ADAS-Lieferanten, Wahrnehmungsstack-Software-Leitern, Automotive-Halbleiterstrategisten und regionalen Homologationsexperten in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Diese Gespräche validieren Annahmen zur Anbindungsrate, Kostenverläufe für Sensor-Suiten und regulatorische Zeitpläne und schließen Lücken, die Desk-Quellen offen lassen.

Desk-Recherche

Wir stützen uns zunächst auf maßgebliche, nicht kostenpflichtige Datensätze wie UNECE-Regulierung-157-Einreichungen, Euro-NCAP-Testergebnisse, die Kraftfahrzeugbestandsreihe der Weltbank und UN-Comtrade-Versandcodes für Kameras, Radare und LiDARs. Branchenverbands-Weißbücher von ACEA und SAE, begutachtete IEEE-Zeitschriftenartikel zu Wahrnehmungsarchitekturen und Unternehmensoffenlegungen, die über D&B Hoovers und Dow Jones Factiva abgerufen werden, bereichern die Ausgangsbasis. Nachrichtenfluss zu Komponentendurchschnittspreisen wird täglich gesichtet. Diese Liste ist illustrativ; Dutzende weiterer Dokumente fließen in die Beweisakte ein.

Marktgrößenbestimmung und Prognose

Die Top-down-Rekonstruktion beginnt mit der Pkw-Produktion und ausgewählten Nicht-Straßen-Plattformen, wendet gewichtete Anbindungsraten für Mehrfachsensor-Suiten an und multipliziert dann mit gemischten Sensor-Fusion-Controller-Durchschnittspreisen. Wir bestätigen die Gesamtwerte mit selektiven Bottom-up-Prüfungen, Erstrang-Quartalsumsätzen und Stichproben-Stücklistenberechnungen, um Ausreißer zu verfeinern. Zu den Schlüsselvariablen gehören die globale Fahrzeugproduktion, die ADAS-Durchdringung nach SAE-Stufe, Sensor-Durchschnittspreiserosionskurven, LiDAR-Kosten-Roadmaps und regionale Sicherheitsvorschriften-Fristen. Eine multivariate regressionsbasierte Prognose projiziert die Nachfrage 2026–2030 unter Basis-, konservativen und beschleunigten Automatisierungsszenarien und ermöglicht es Analysten, politische oder Versorgungsschocks anzupassen. Lücken in spärlichen Bottom-up-Datenpunkten werden mit Monte-Carlo-Bereichen überbrückt, die von Fachexperten überprüft werden.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden Varianzprüfungen gegen unabhängige Indikatoren wie Mikrocontroller-Lieferungen und Radar-Einheiten-Exportvolumina unterzogen. Leitende Prüfer genehmigen erst nach Auflösung von Anomalien. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie Regulierungsänderungen, größeren Rückrufen oder Kostenwendepunkten; ein Analyst überprüft die Zahlen vor der Kundenlieferung erneut.

Wie die Marktgröße für Sensorfusion von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Anbieter unterschiedliche Umfänge, Basisjahre und Übernahmekurven wählen. Wir erkennen die Bandbreite an, sind jedoch der Ansicht, dass Mordors disziplinierte Definition, Mehrquellenvariablen und jährliche Aktualisierung einen stabileren Kompass für Planer liefern.

Zu den wichtigsten Lückenursachen gehören unterschiedliche Einbeziehung von Nicht-Automotive-Geräten, Einzeljahres-Währungsumrechnungsentscheidungen, aggressive Annahmen zum Sensorpreisrückgang und Aktualisierungszyklen von mehr als vierundzwanzig Monaten anderswo.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Lückenursache |

|---|---|---|

| USD 8,75 Mrd. (2025) | ||

| USD 5,36 Mrd. (2024) | Globales Beratungsunternehmen A | Nur Fahrzeugumfang und Wechselkurse 2024, begrenzte Primärvalidierung |

| USD 6,88 Mrd. (2025) | Marktherausgeber B | Zählt ausschließlich MEMS-Sensoren, nimmt linearen Durchschnittspreisrückgang an |

| USD 7,63 Mrd. (2025) | Branchenprognose C | Hochszenario ohne Segmentaufteilung, dreijähriger Aktualisierungszyklus |

Die obigen Unterschiede zeigen, wie unterschiedliche Umfänge und ungeprüfte Annahmen Gesamtwerte aufblähen oder komprimieren. Mordor Intelligence gründet seine Ausgangsbasis auf transparente Variablen, Querprüfungen und zeitnahe Revisionen und gibt Entscheidungsträgern eine Zahl, die sie nachverfolgen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Sensor-Fusion-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 18,21 Milliarden erreichen wird, mit einer Expansion bei einer CAGR von 12,65 % ab 2026.

Welches Segment wächst innerhalb der Sensor-Fusion-Angebote am schnellsten?

Software soll mit einer CAGR von 12,68 % expandieren, da Over-the-Air-Updates und Abonnements an Bedeutung gewinnen.

Warum gewinnt LiDAR-Kamera-Fusion an Übernahme?

Die Preise für Festkörper-LiDAR fallen in Richtung unter USD 500, was LiDAR-Kamera-Stacks für Mittelklassefahrzeuge erschwinglich macht.

Welche Region verzeichnet das schnellste Wachstum?

Der Nahe Osten soll bis 2031 mit einer CAGR von 12,75 % wachsen, angetrieben durch Verteidigungsinvestitionen.

Was ist das Haupthemmnis für die Übernahme in der Unterhaltungselektronik?

Arbe Robotics und LeddarTech sind bekannt für Bildgebungsradar- und softwaredefinierte LiDAR-Plattformen, die Integrationskosten reduzieren.

Wer sind aufkommende Disruptoren bei Sensor-Fusion-Hardware?

Die Sensor-Fusion-Marktgröße wurde im Jahr 2025 auf USD 8,75 Milliarden geschätzt und soll von USD 10,02 Milliarden im Jahr 2026 auf USD 18,22 Milliarden bis 2030 wachsen, bei einer CAGR von 15,80 % während des Prognosezeitraums (2026–2030).

Seite zuletzt aktualisiert am: