Marktgröße und Marktanteil für Reed-Sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

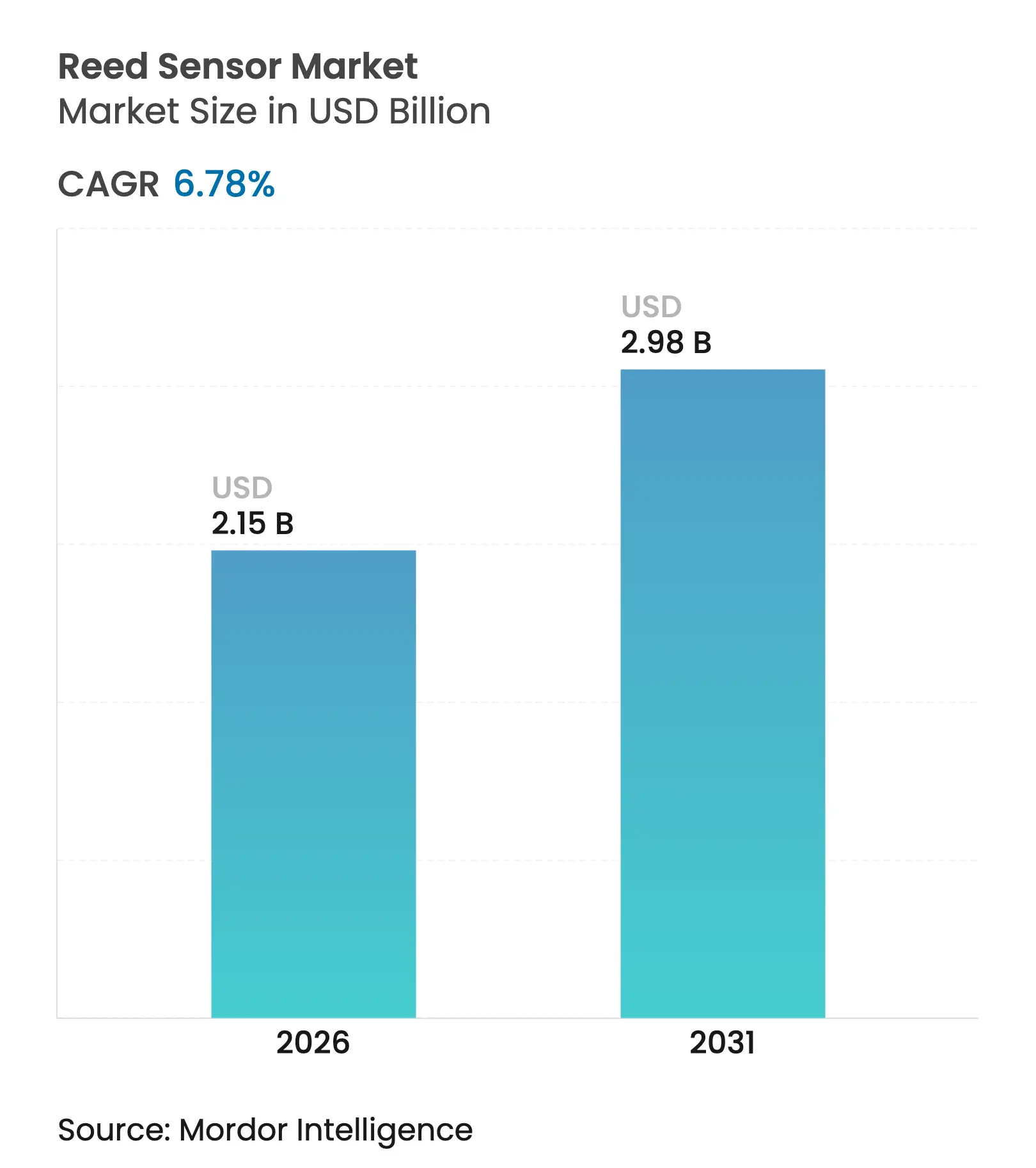

| Marktgröße (2026) | 2.15 Milliarden US-Dollar |

| Marktgröße (2031) | 2.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

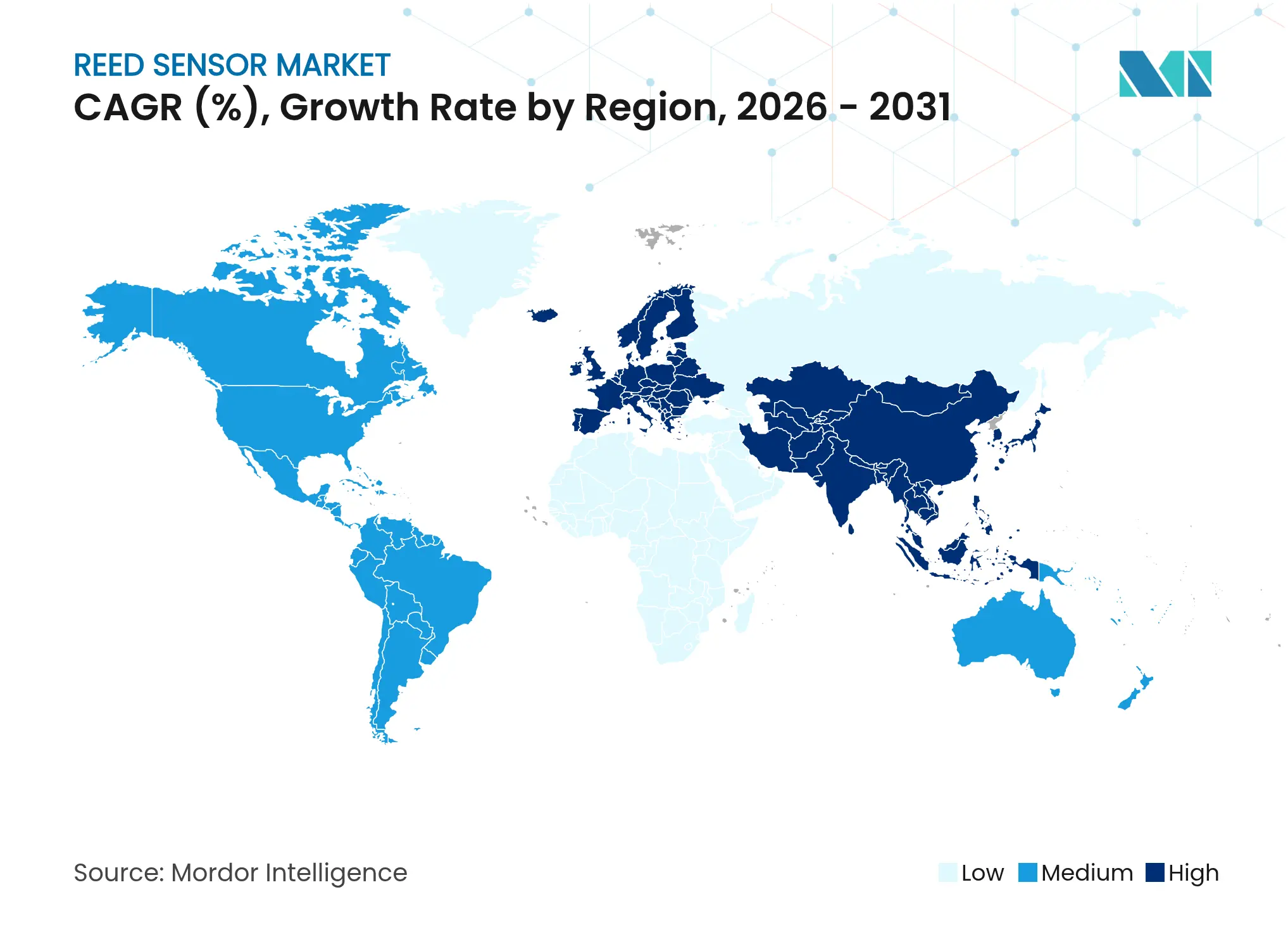

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

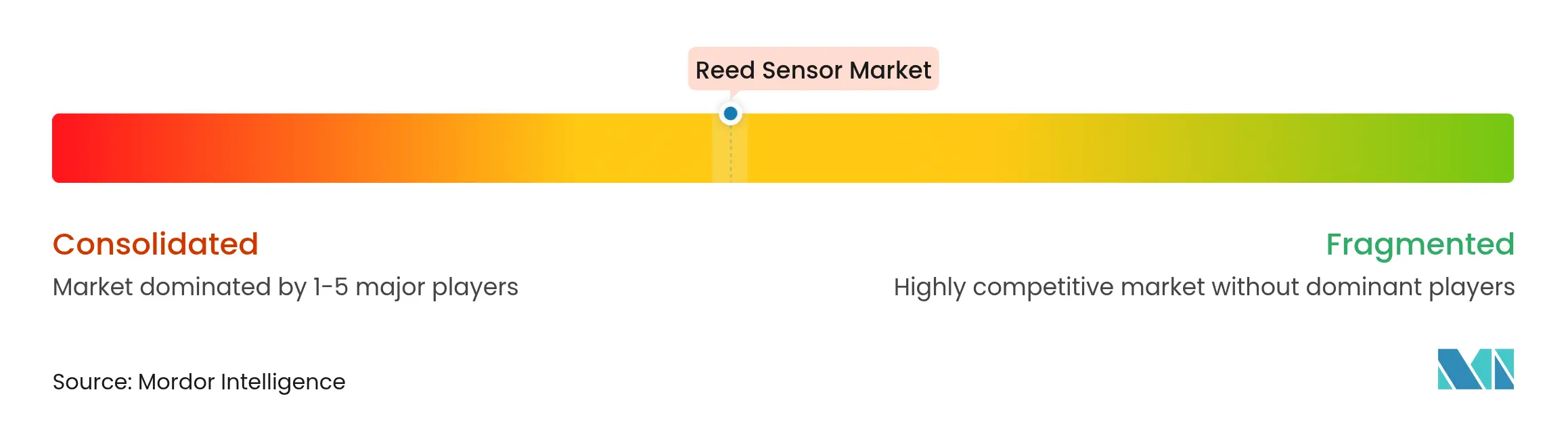

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Reed-Sensoren von Mordor Intelligence

Die Marktgröße für Reed-Sensoren wurde im Jahr 2025 auf USD 2,01 Milliarden geschätzt und soll von USD 2,15 Milliarden im Jahr 2026 auf USD 2,98 Milliarden bis 2031 wachsen, bei einer CAGR von 6,78 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach eigensicherer, hermetisch abgedichteter Schalttechnik in Batteriesystemen von Elektrofahrzeugen, Wasserstoff-Brennstoffzellenstapeln und Außengehäusen für intelligente Zähler trägt zu diesem Wachstum bei. Der Markt für Reed-Sensoren behauptet seine Nische gegenüber Festkörper-Alternativen auf Basis von Hall- und TMR-Technologie durch funkenfreien Betrieb, null Standby-Stromverbrauch und bewährte 20-jährige Feldzuverlässigkeit unter rauen Bedingungen. Asien-Pazifik bleibt die Produktionslokomotive, während Europas regulatorischer Druck für erneuerbare Energien und funktionale Sicherheit das schnellste regionale Wachstum antreibt. Die Wettbewerbsintensität ist moderat: Globale Marktführer nutzen Skaleneffekte, vertikal integrierte Glasverarbeitung und Materialinnovationen wie nanostrukturierte Kontakte, um die Produktlebensdauer zu verlängern und die Kosten zu senken.

Wichtigste Erkenntnisse des Berichts

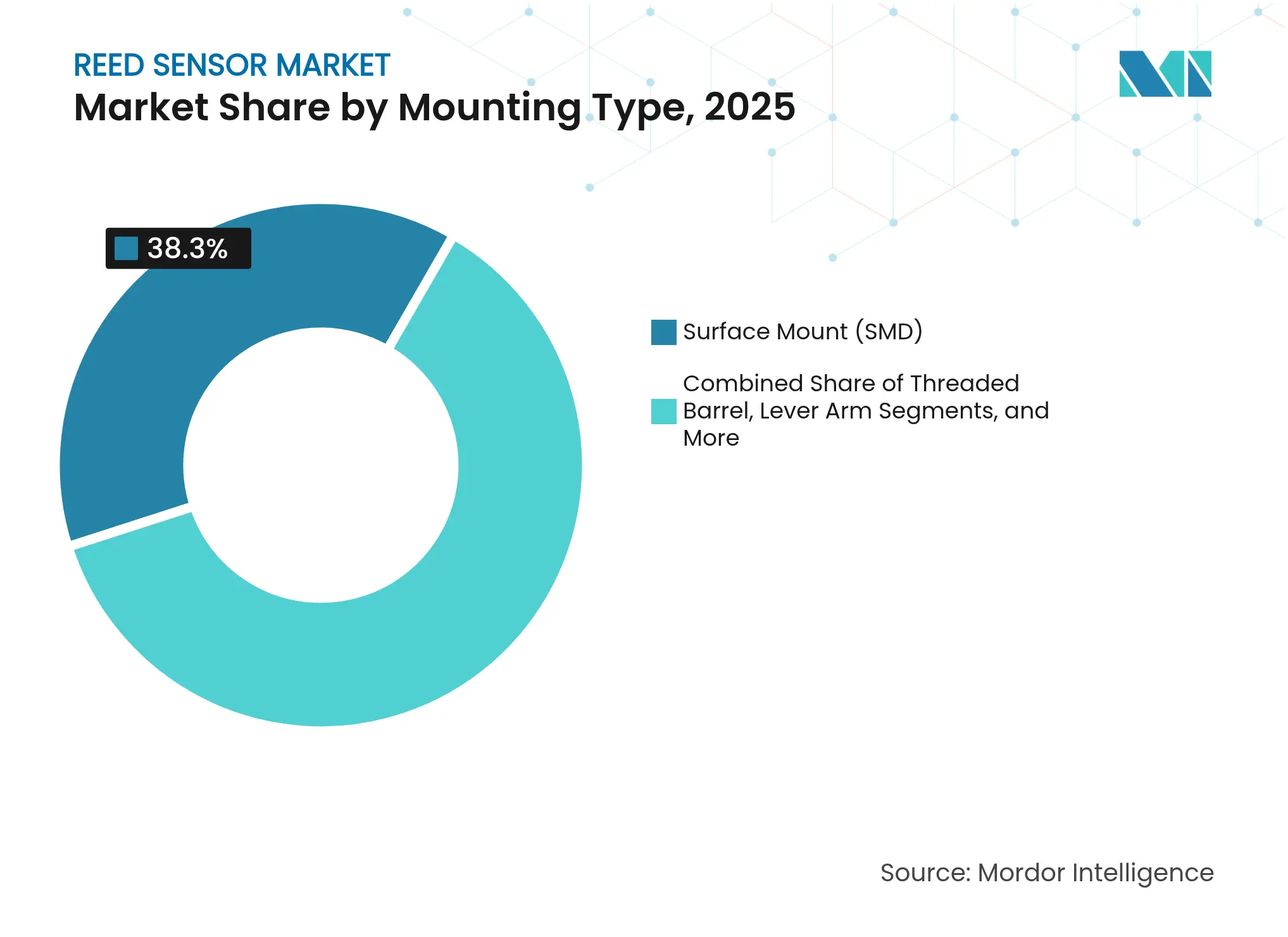

- Nach Montagetyp erfassten Oberflächenmontagebauteile im Jahr 2025 einen Anteil von 38,30 % an der Marktgröße für Reed-Sensoren; Gewindegehäuse-Typen werden bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen.

- Nach Kontaktkonfiguration hielten Form-A-Schalter im Jahr 2025 einen Umsatzanteil von 40,85 %, während bistabile Form-E-Modelle bis 2031 die höchste CAGR von 8,22 % verzeichnen.

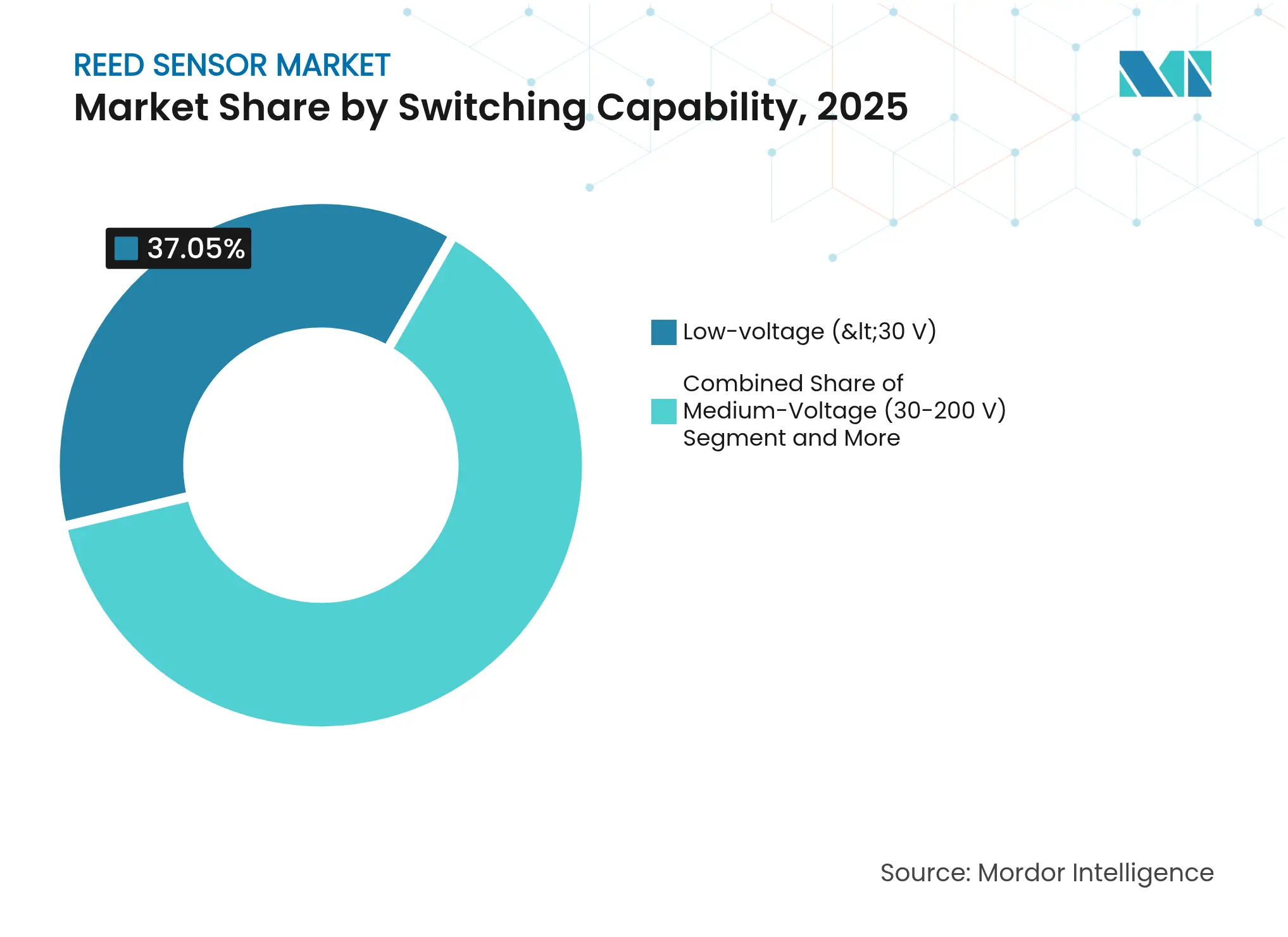

- Nach Schaltvermögen entfielen Niederspannungsprodukte (<30 V) im Jahr 2025 auf 37,05 % der Marktgröße für Reed-Sensoren; Hochspannungsvarianten (>200 V) expandieren dank EV-Ladesystemen am schnellsten mit einer CAGR von 8,79 %.

- Nach Anwendung führte das Automobilsegment mit einem Anteil von 31,05 % am Markt für Reed-Sensoren im Jahr 2025, während industrielle Automatisierung und Robotik bis 2031 mit einer CAGR von 9,12 % voranschreiten.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 40,10 % am Markt für Reed-Sensoren, während Europa bis 2031 die höchste CAGR von 8,25 % aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Reed-Sensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Anstieg der energiearmen intelligenten Netzwerkzählung | +1.8% | Europa und Nordamerika als Vorreiter; globale Skalierung | Mittelfristig (2–4 Jahre) |

| Einführung im EV-Batteriemanagementsystem | +2.1% | Kernwachstum in Asien-Pazifik mit Ausstrahlungseffekten auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Industrie-4.0-Nachrüstungen und Automatisierung | +1.5% | Global, konzentriert in wichtigen Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Verbreitung von Smart-Home- und IoT-Geräten | +1.2% | Nordamerika und EU führend; Beschleunigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sicherheitssysteme für Wasserstoff-Brennstoffzellen | +0.8% | Frühe Einführung in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einwegsensoren für medizinische Geräte | +0.6% | Globale Nachfrage, Einführungstempo durch behördliche Genehmigungen bestimmt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der energiearmen intelligenten Netzwerkzählung

Versorgungsunternehmen, die veraltete Zähler durch wartungsfreie intelligente Geräte mit 20-jähriger Lebensdauer ersetzen, schreiben zunehmend Reed-Schalter für die Impulszählung vor, da die magnetische Betätigung keinen Standby-Strom verbraucht. [1]Kamstrup, "Intelligente Stromzähler für das intelligente Netz," kamstrup.com Die hermetische Abdichtung verhindert Kondensation in Außengehäusen und verlängert die Betriebsdauer im Bereich von –40 °C bis +85 °C. Großangelegte Rollouts von Unternehmen wie Gridspertise – mittlerweile über 108 Millionen Einheiten – bestätigen die Skalierbarkeit von Reed-basierten Designs. [2]Gridspertise, "Intelligente Zähler: Das Gründungselement zur Vorbereitung der Netze auf die Zukunft," gridspertise.com Polens Tauron Dystrybucja verwaltet bereits 5,6 Millionen Kunden über automatisiertes Ablesen, das auf der Integrität magnetischer Impulse beruht. Die fortlaufende Digitalisierung des Netzes bis 2030 hält die Nachfrage nach robuster, batterieunabhängiger Schalttechnik aufrecht.

Einführung im EV-Batteriemanagementsystem

Batteriesysteme in Elektro- und Wasserstofffahrzeugen erfordern funkenfreie, zuverlässige Positions- und Leckagesensorik. Continentals e-Motor-Rotortemperatursensor reduziert den Temperaturfehler auf 3 °C und verbessert die Magnetoptimierung für mehr Effizienz. Honeywells Elektrolyt-Lecksensor bietet ein 20-minütiges Warnfenster für thermische Durchgeherereignisse und verwendet hermetisch abgedichtete Kontakte, um Zündquellen zu vermeiden. Marquardt setzt Reed-Elemente in Spannungsmonitoren für Wasserstoffzellen ein, um H₂-Lecks vor einem katastrophalen Versagen zu erkennen. Die beschleunigte Einführung von Elektrofahrzeugen verleiht der CAGR des Marktes für Reed-Sensoren daher einen Schub von 2,1 Prozentpunkten.

Industrie-4.0-Nachrüstungen und Automatisierung

Fabriken, die auf Industrie-4.0-Standards aufrüsten, fügen zahlreichen Pneumatikzylindern magnetische Positionssensorik hinzu. Reed-Schalter widerstehen Vibrationen und schweißinduzierten elektromagnetischen Störungen, die Festkörpersensoren häufig außer Betrieb setzen. Chinesische Robotikprojekte zeigen, dass lokale Lieferanten Reed-Designs skalieren, um global wettbewerbsfähig zu werden, was die inländische Nachfrage stärkt. Obwohl induktive Systeme Ansprechraten von 10 kHz erreichen, bevorzugen kostenempfindliche Fertigungslinien weiterhin Reed-Komponenten für einfaches Ein/Aus-Feedback, was dem Markt für Reed-Sensoren langfristig Auftrieb verleiht.

Verbreitung von Smart-Home- und IoT-Geräten

Tür- und Fensterkontakte in DIY-Sicherheitssystemen können fünf Jahre lang mit einer Knopfzelle betrieben werden, da Reed-Schalter bis zur Betätigung keinen Strom verbrauchen. Wissenschaftliche Arbeiten zu LoRa-Backscatter-Alarmen, ausgelöst durch magnetische Zustandsänderungen, ermöglichen batteriefreie Einbruchserkennung auf 1 km Reichweite. Mit der Verbreitung von Matter-fähigen Smart Locks erfordern Interoperabilitätsstandards weiterhin das einfache, ausfallsichere Öffnungssignal, das ein Reed-Sensor liefert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Substitution durch Festkörpersensoren (Hall/TMR) | –1.4% | Global, schnellste Erosion in Automobilanwendungen | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsprobleme in Hochvibrationszonen | –0.8% | Industrielle Automatisierungs- und Automobilumgebungen | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für Glasrohre | –0.6% | Global, höchste Exposition dort, wo Spezialglas knapp ist | Langfristig (≥ 4 Jahre) |

| EMV-Probleme in dichten EV-Antriebssträngen | –0.4% | Vorwiegend Automobilsektor, insbesondere Elektrofahrzeuge | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch Festkörpersensoren

Hall- und TMR-ICs werden jetzt mit integrierter Paketdiagnostik und ASIL-D-Konformität geliefert, was den Wettbewerbsdruck in Automobillenkung und Pedalmodulen erhöht. [3]Melexis, "Sichere und streufeldrobuste Magnetsensoren," melexis.com Induktive Linearsensoren erreichen eine Genauigkeit von ±0,85 % über 12 mm und übertreffen damit typische Reed-Toleranzen. Diese Festkörperfortschritte reduzieren die CAGR des Marktes für Reed-Sensoren um 1,4 Prozentpunkte, obwohl preissensible Alarmanlagen und Flüssigkeitsstandmesser weiterhin Reed-Komponenten bevorzugen.

Zuverlässigkeitsprobleme in Hochvibrationszonen

Oberhalb von 20 Hz können Reed-Kontakte prellen, was Rauschen erzeugt und die Lebensdauer in Motorräumen oder Stanzpressen verkürzt. Glasgekapselte Schalter sind bei Schocks über 50 G bruchgefährdet. Fortschritte in der Glaszusammensetzung verbessern die Zähigkeit, dennoch bleibt der Einsatz in aufgeladenen Motorräumen begrenzt, was das Marktwachstum um 0,8 Prozentpunkte reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Montagetyp: SMD treibt Miniaturisierung und Skalierung voran

Oberflächenmontagebauteile erzielten im Jahr 2025 einen Marktanteil von 38,30 % am Markt für Reed-Sensoren, was die Wirtschaftlichkeit automatisierter Bestückung auf hochvolumigen Verbraucherplatinen widerspiegelt. Gewindegehäuse-Sensoren für Pneumatikzylinder weisen die stärkste CAGR von 8,05 % auf, was mit der Welle der industriellen Automatisierung übereinstimmt, die das Gesamtwachstum des Marktes für Reed-Sensoren antreibt. Die Reed-Sensor-Branche behält auch Durchsteckmodelle für ältere Geräte bei, während Flanschgehäuse die Luft- und Raumfahrtnachfrage nach Hermetizität bedienen. Firecracker-Formate eignen sich für die Laptopdeckelerkennung, wo die Bauhöhe entscheidend ist. Im Prognosezeitraum senkt die SMD-Einführung den Montageaufwand, erweitert die Designgewinne bei Wearables und sichert Preisvorteile bei führenden Lieferanten in großem Maßstab.

Die Nachfrage nach Gewindegehäuseprodukten geht einher mit einer Zunahme von Zylinderanzahl-Rückmeldepunkten in Bestandsfabriken, was einen nachhaltigen Sog erzeugt. Zylindrische Gehäuse schützen Kontakte vor Öl und Metallspänen und halten Garantieansprüche gering. Die Marktgröße für Reed-Sensoren in diesen robusten Einheiten wird bis 2031 mit einer CAGR von 8,05 % wachsen, was einem inkrementellen Umsatz von USD 0,66 Milliarden entspricht. Anlagenbauer bevorzugen Gewindeeinsätze, da sie ohne Halterungsänderungen nachgerüstet werden können, was zeigt, wie mechanische Kompatibilität den Markt für Reed-Sensoren vor schneller Substituierbarkeit schützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kontaktposition: Form A führt, während bistabile Modelle zulegen

Form-A-Schalter beherrschten im Jahr 2025 mit 40,85 % den Markt für Reed-Sensoren, da normalerweise offene Schaltkreise eine ausfallsichere Logik in Sicherheits- und Flüssigkeitsstandalarmen bieten. Bistabile Form-E-Designs verzeichnen jedoch die höchste CAGR von 8,22 %, da batteriebetriebene IoT-Tags einen nahezu null Ruhestrom anstreben. Fortschritte bei nanostrukturierten Kontakten vervierfachen die Lebenszyklen und stärken die Einführung in intelligenten Zählern und Asset-Trackern.

Form-B-Schließerkontakte bedienen HVAC-Lüfterschutzvorrichtungen, während Form-C-Wechselkontakte in SPS-gesteuerten Prozessventilen Anklang finden. Die Marktgröße für Reed-Sensoren bei bistabilen Form-E-Modellen soll bis 2031 USD 0,46 Milliarden erreichen, indem sie von der Migration älterer Reed-Relais zu duty-cycle-gesteuerten drahtlosen Knoten profitiert. Da diese Geräte den Zustand ohne Strom speichern, reduzieren Wartungsteams die Servicefrequenz und erzielen quantifizierbare Betriebskosteneinsparungen, die die Einführungskurve in der Reed-Sensor-Branche stärken.

Nach Schaltvermögen: Niederspannung führt, Hochspannung wächst stark

Niederspannungseinheiten (<30 V) erzielten im Jahr 2025 einen Umsatzanteil von 37,05 % und stützen Alarmzentralen und IoT-Wearables. Umgekehrt steigt die Nachfrage nach Bewertungen über 200 V jährlich um 8,79 %, da DC-Schnellladung und Solarstrang-Monitoring zunehmen. Das Hochspannungswachstum erhöht die durchschnittlichen Verkaufspreise und schützt Lieferanten vor Kommoditisierung.

Die Marktgröße für Reed-Sensoren im Hochspannungsbereich soll sich bis 2031 auf nahezu USD 0,63 Milliarden verdoppeln. Standex' 120-W-Reed-Schalter zeigt, dass optimierte Glaslänge und Epoxidharz im Schaltkreis induktive Rückschläge bei 1 A ohne Verschweißen absorbieren. Pyrotechnische Hybride wie Sensatas 1-ms-PyroFuse verwenden Reed-ausgelöste Zündschleifen und verdeutlichen die Querfertilisierung zwischen traditioneller Glasrohrphysik und sicherheitskritischer Trennungstechnologie.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Automobil führt weiterhin, während Automatisierung beschleunigt

Automobilanwendungen behielten im Jahr 2025 einen Marktanteil von 31,05 % am Markt für Reed-Sensoren, der Türöffnungs-, Sicherheitsgurt- und Flüssigkeitsstandfunktionen umfasst. Die industrielle Automatisierung weist jedoch eine schnellere CAGR von 9,12 % auf, da jeder nachgerüstete Pneumatikzylinder oder jedes fahrerlose Transportsystem mindestens zwei Positionsschalter benötigt.

Die Marktgröße für Reed-Sensoren im Bereich industrielle Automatisierung könnte bis 2029 den Automobilumsatz übertreffen, wenn die prognostizierten USD 0,9 Milliarden Investitionen in die Zylinderpositionssensorik realisiert werden. In Montageanlagen tolerieren Reed-Schalter Schweißstörungen und Schmiermittel besser als optische Systeme. Unterhaltungselektronik behält ein moderates Volumen durch Laptopdeckel und Gerätetüren. Gesundheitsanwendungen steigen bei Einwegkathetern und Infusionspumpen, wo kontaktlose magnetische Betätigung Kontaminationen vermeidet.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 einen Anteil von 40,10 % am Umsatz des Marktes für Reed-Sensoren, angetrieben durch Chinas CNY-285-Milliarden-Sensorwirtschaft und seine dichte Glasrohrfertigungsbasis. Nationale Anreize für lokale Inhalte bei Elektrofahrzeugen und intelligenten Fabriken lenken OEMs zu inländischen Reed-Lieferanten, obwohl importiertes Spezialglas weiterhin Hochspannungsqualitäten unterstützt. Japans präzise Prozesssteuerung und Südkoreas Smartphone-Montage sichern einen stetigen Hochvolumenverbrauch, während Indiens Aufbau der Personenkraftwagenproduktion neue Türöffnungsanwendungen auslöst, die die Gesamtnachfrage steigern.

Europa ist mit einer CAGR von 8,25 % bis 2031 die am schnellsten wachsende Region, da Euro-7-Vorschriften die funktionale Sicherheit verschärfen und Offshore-Windparks hermetisch abgedichtete Endschalter benötigen. Das 730-Mitarbeiter-Joint-Venture von SICK und Endress+Hauser ist ein Beispiel für die regionale Konsolidierung in der Prozessanalytik, die Reed-Kontakte für zuverlässige Durchflussmessung integriert. Nordische Versorgungsunternehmen, die 100 % ihrer elektromechanischen Zähler auf intelligente Endpunkte umstellen, steigern ebenfalls die Volumina. Deutsche Maschinenbauer integrieren Gewindegehäuse-Sensoren in Pneumatikschlitten und stärken damit den regionalen Bedarf an industriellen Reed-Sensoren.

Nordamerika wächst in einem gesunden mittleren einstelligen Tempo. Versorgungsunternehmen schreiben 20-jährige Außen-Intelligentmesser vor, die häufig auf Reed-Impulskontakten basieren; staatliche Dekarbonisierungsmandate beschleunigen die Einführung. Littelfuses USD 554 Millionen Umsatz im ersten Quartal 2025 unterstreicht die Nachfrageresilienz, wobei Rechenzentrum-Stromverteilung und EV-Serviceausrüstung die Sensornachfrage ankurbeln. Luft- und Raumfahrtanforderungen für Mil-Spec-Glas und Kontakte halten US-Nischenanbieter profitabel. Mexikos Leichtlastwagenwerke fügen Tür- und Sicherheitsgurtschalter hinzu, während kanadische Erneuerbare-Energien-Projekte Hochspannungsanwendungsmöglichkeiten erweitern.

Wettbewerbslandschaft

Der Markt für Reed-Sensoren ist moderat fragmentiert: Die fünf führenden Marken kontrollieren schätzungsweise 55–60 % des globalen Umsatzes, was Raum für regionale Herausforderer lässt. Standex Electronics bleibt der Volumenführer mit vollständig eigenem Glasziehen, automatisierter Kontaktbeschichtung und hauseigenem Spritzguss. Littelfuse skaliert benachbarte Relais und PPTC-Polymere, um linienübergreifende Verträge zu gewinnen, was durch seinen Umsatzanstieg von 4 % und die Margenausweitung Anfang 2025 belegt wird.

Strategische Schritte konzentrieren sich auf die Erweiterung von Fähigkeiten. SICKs Partnerschaft mit Endress+Hauser integriert Gasanalyse-Know-how, um Nachrüstbudgets in der Prozessindustrie anzugreifen. [4]Endress+Hauser, "SICK und Endress+Hauser unterzeichnen strategische Partnerschaft," endress.com Sensata zielt mit seinem 1-ms-PyroFuse auf EV-Sicherheit ab und fügt Premium-Differenzierung in Hochspannungsabschaltkreisen hinzu. Unterdessen kombiniert PIC GmbH Reed-, Hall- und TMR-Technologie in hybriden Sensormodulen, um das Risiko der Technologiesubstitution abzusichern.

Innovationen konzentrieren sich auf Materialien. Nanostrukturierte Oberflächen ersetzen kostspieliges Rhodium und verdreifachen gleichzeitig den Verschleißwiderstand. Selbstwiederherstellende Nitridbeschichtungen erweitern Hochstromwerte und erschließen neue Anschlussdosen für Solarkombinationsboxen. Patentanmeldungen zu maßgeschneiderten Glaszusammensetzungen verbessern die Thermoschockbeständigkeit, ein entscheidender Differenzierungsfaktor für Einheiten über 200 V. Kostenoptimierte chinesische Anbieter wie Dongguan Bailing profitieren vom inländischen Robotikwachstum, liegen aber bei der Hochspannungsleistung noch hinter globalen Marken zurück.

Marktführer im Bereich Reed-Sensoren

-

Littelfuse Inc.

-

Standex Electronics Inc.

-

PIC GmbH

-

Aleph Holdings Co. Ltd.

-

STG Germany GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: HENSOLDT verzeichnete einen Auftragsbestand von EUR 6,93 Milliarden, gestützt durch europäische Verteidigungssensorprogramme.

- Mai 2025: Littelfuse erzielte im ersten Quartal einen Umsatz von USD 554 Millionen, ein Anstieg von 4 % im Jahresvergleich, und nannte Nachfragesteigerungen aus Rechenzentren und erneuerbaren Energien als Grund.

- April 2025: Sensata stellte den STPS500 PyroFuse mit einer Trennzeit unter 1 ms bei 1.000 V/500 A für EV- und Luft- und Raumfahrtplattformen vor.

- Februar 2025: Sensirion-Sensoren wurden von Hyundai Kefico für die Wasserstoffleckerkennung in Brennstoffzellenfahrzeugen ausgewählt, was die sicherheitskritische Einführung unterstreicht.

- Januar 2025: SICK AG und Endress+Hauser gründeten ein Joint Venture mit 730 Mitarbeitern zur Erweiterung der Portfolios für Gasanalyse und Durchflussmessung.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Reed-Sensoren als den globalen Absatz von hermetisch abgedichteten magnetischen Reed-Schaltern und integrierten Reed-Sensorbaugruppen, die an OEM- und Aftermarket-Serviceanbieter für Positions-, Näherungs- und Füllstandserkennung in den Bereichen Automobil, Unterhaltungselektronik, industrielle Automatisierung, Medizin und Versorgungszählung geliefert werden.

Ausschluss aus dem Umfang: Komponenten, die auf Hall-Effekt-, TMR- oder AMR-Festkörpertechnologie basieren, sind von dieser Schätzung ausgeschlossen.

Segmentierungsübersicht

-

Nach Montagetyp

- Oberflächenmontage (SMD)

- PCB-Durchsteckmontage

- Gewindegehäuse

- Flansch/Flachgehäuse

- Zylindrisch/Firecracker

- Hebelarm

- Schwimmer/Füllstand

- Sonstige

-

Nach Kontaktposition

- Form A (SPST-NO)

- Form B (SPST-NC)

- Form C (SPDT)

- Form E (bistabil)

- Sonstige

-

Nach Schaltvermögen

- Niederspannung/Signal (<30 V)

- Mittelspannung (30–200 V)

- Hochspannung (>200 V)

- Hochstrom (>1 A)

- Hochtemperaturbeständig

- Sonstige

-

Nach Anwendung

- Automobil

- Unterhaltungselektronik und Haushaltsgeräte

- Industrielle Automatisierung und Robotik

- Sicherheits- und Schutzsysteme

- Gesundheitswesen und Medizinprodukte

- Telekommunikation und IT

- Sonstige Anwendungen

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Taiwan

- Malaysia

- Australien

- Übriges Asien-Pazifik

-

Naher Osten und Afrika

-

Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten Interviews mit Produktmanagern bei Relaisherstellern, Kanalverantwortlichen in Asien und Europa sowie Werkingenieuren bei Automobil- und Haushaltsgeräteunternehmen durch. Ihre Erkenntnisse verfeinerten Annahmen zu Betriebszyklen, regionalen Preisbändern und Ausfallratenfaktoren, die durch Schreibtischrecherche allein nicht hätten ermittelt werden können.

Schreibtischrecherche

Unsere Analysten begannen mit öffentlichen Datensätzen des Internationalen Verbands der Kraftfahrzeughersteller, der Internationalen Robotervereinigung und UN-Comtrade-Zollcodes, die den Handel mit glasgekapselten Schaltern erfassen und damit frühe Einheiten- und Preiskorridore formten. Handelsportale wie die Nationale Vereinigung der Elektrohersteller, SEMI und die Japan Automotive Research Association klärten Bewertungsstandards und Anwendungsdichten. Unternehmens-10-Ks, Investorenpräsentationen und begutachtete Fachzeitschriften enthüllten Designgewinne und Lebenszyklusdaten, während renommierte Ingenieurspresse Substitutionsrisiken verfolgte. Kostenpflichtige Tools, insbesondere D&B Hoovers für Lieferantenumsatzaufteilungen und Dow Jones Factiva für Versandmeldungen, verankerten Wettbewerbsbenchmarks. Die aufgeführten Quellen veranschaulichen die Bandbreite der konsultierten Quellen; viele weitere öffentliche und abonnementbasierte Referenzen flossen in die sekundäre Validierung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit den Produktionsvolumina von Personenkraftwagen, Haushaltsgeräten und Pneumatikzylindern, die dann mit Reed-Sensor-Penetrationsquoten überlagert werden, die durch Normenprüfungen und Primärgespräche ermittelt wurden. Lieferantenzusammenführungen zuzüglich stichprobenartig erhobener durchschnittlicher Verkaufspreise liefern eine selektive Bottom-up-Gegenprüfung, die die Gesamtwerte um weniger als zwei Prozent anpasste. Schlüsselvariablen, darunter EV-Produktionsanteil, Industrieroboterlieferungen, Rollouts intelligenter Zähler, Magnetdrahtkostentrends und Oberflächenmontagequoten, fließen in unser multivariates Regressionsmodell ein. Laut Mordor Intelligence liefert die Methode einen Marktwert für das Basisjahr und einen prognostizierten Wert für den Prognosezeitraum, der eine Wachstumsrate widerspiegelt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analystenprüfung, Varianzprüfungen anhand von Handels- und Finanzdaten sowie Rückrufe bei Befragten, wenn Anomalien auftreten, bevor die endgültige Freigabe erfolgt. Mordor aktualisiert jeden Bericht jährlich und gibt Zwischenaktualisierungen für wesentliche Ereignisse wie Zollverschiebungen oder größere Produktrückrufe heraus.

Warum unsere Reed-Sensor-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Herausgeber unterschiedliche Sensorfamilien, Währungsbasen und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen sind die breitere Einbeziehung von Festkörpergeräten durch einige Unternehmen, aggressive Annahmen zur Erosion der durchschnittlichen Verkaufspreise oder Einjahrerhebungen, die den jüngsten EV-Produktionsanstieg übersehen, der in Mordors rollierendem Panel erfasst wird.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 2,01 Mrd. (2025) | ||

| USD 2,30 Mrd. (2023) | Globales Beratungsunternehmen A | Einschließlich Hall-Effekt-Sensoren und Wechselkurse von 2017 |

| USD 1,87 Mrd. (2025) | Branchenjournal B | Beschränkt auf fünf OEM-Versanderhebungen, keine Zollanpassung |

| USD 2,39 Mrd. (2025) | Forschungsunternehmen C | Lineares EV-Wachstum, ohne Berücksichtigung von Gerätenachrüstungen |

Diese Vergleiche verdeutlichen, dass Mordors disziplinierte Umfangsauswahl, gemischte Modellierungsmethodik und jährliche Aktualisierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger nachverfolgen, testen und mit Zuversicht reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Reed-Sensoren?

Die Marktgröße für Reed-Sensoren beträgt im Jahr 2026 USD 2,15 Milliarden und soll bis 2031 USD 2,98 Milliarden erreichen.

Welche Region wächst im Markt für Reed-Sensoren am schnellsten?

Europa wird bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen, angetrieben durch Automobilsicherheitsvorschriften und Investitionen in erneuerbare Energien.

Warum werden Reed-Sensoren noch gegenüber Hall- oder TMR-Geräten eingesetzt?

Reed-Sensoren bieten intrinsisch funkenfreien Betrieb, null Standby-Strom und bewährte 20-jährige Zuverlässigkeit, was sie für viele Sicherheits- und Versorgungsanwendungen kosteneffektiv macht.

Welches Anwendungssegment wächst am schnellsten?

Industrielle Automatisierung und Robotik weist die höchste CAGR von 9,12 % auf, da jeder nachgerüstete Pneumatikzylinder Positionssensorik benötigt.

Wie beeinflusst die EV-Einführung den Markt für Reed-Sensoren?

EV-Batteriemanagementsysteme und Wasserstoff-Brennstoffzellenstapel benötigen hermetisch abgedichtete, funkenfreie Schalter, was die Gesamt-CAGR des Marktes um etwa 2,1 Prozentpunkte erhöht.

Wer sind die führenden Unternehmen in diesem Bereich?

Standex Electronics, Littelfuse, Sensata Technologies, SICK und Endress+Hauser kontrollieren gemeinsam über die Hälfte des globalen Umsatzes durch Skaleneffekte, Innovation und strategische Partnerschaften.

Seite zuletzt aktualisiert am: