Marktgröße und Marktanteil für Positionssensoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.31 Milliarden US-Dollar |

| Marktgröße (2031) | 14.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.68% CAGR |

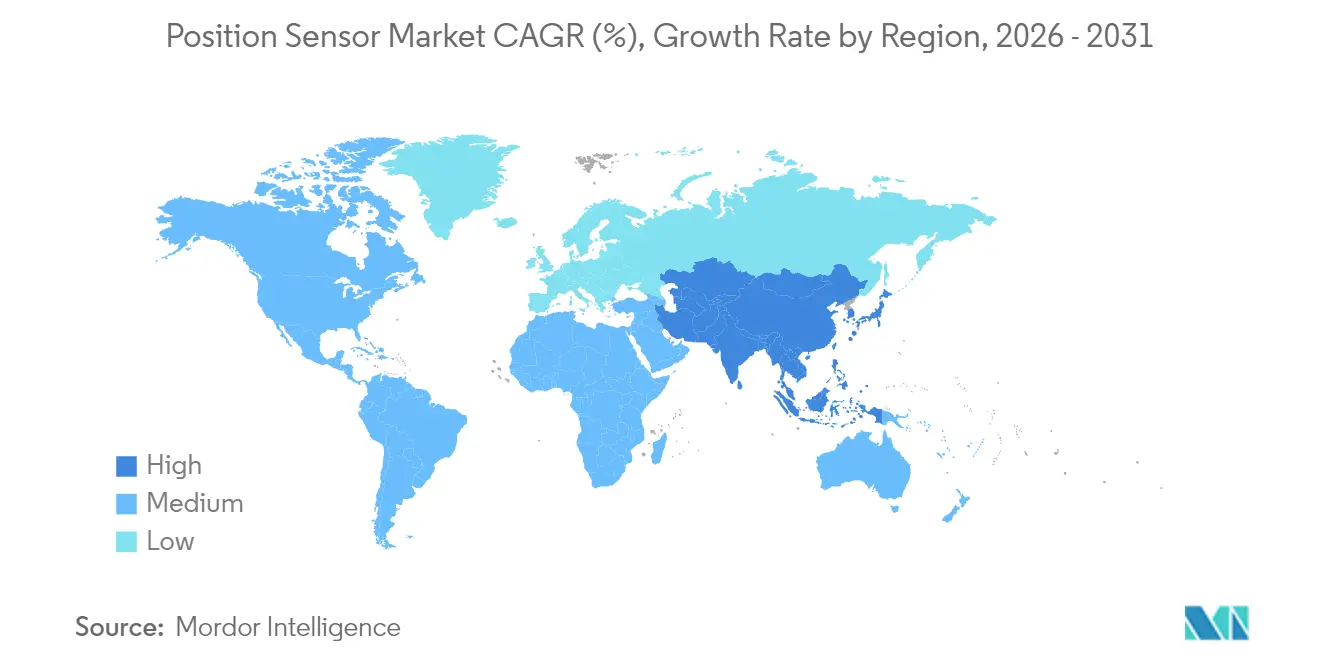

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Positionssensoren von Mordor Intelligence

Die Marktgröße für Positionssensoren wird im Jahr 2026 auf 9,31 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 8,49 Milliarden USD, mit Prognosen für 2031 von 14,79 Milliarden USD, was einem Wachstum von 9,68 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch den raschen Übergang von der einfachen Mechanisierung hin zu vollständig automatisierten Feldbetrieben vorangetrieben, die Rückmeldungen auf Mikrometerebene für Lenkung, Hydraulik und Gerätesteuerung erfordern. OEMs integrieren robuste Winkel- und Linearsensoren in autonome Traktoren, Sprühgeräte und Fördersysteme, um aufkommenden Sicherheitsvorschriften zu entsprechen, während Halbleiterlieferanten MEMS-Gehäuse verkleinern, um den Energiebedarf zu senken und die Integration zu erleichtern. Der Lieferkettendruck bei Seltenerdmagneten veranlasst Käufer dazu, induktive, optische und Laufzeit-Alternativen zu evaluieren, die rauen Staub-, Vibrations- und Temperaturzyklen standhalten können. Gleichzeitig verlängern KI-Routinen am Rand und Energy Harvesting die Lebensdauer von Sensoren in abgelegenen Anbauflächen, wo die Breitbandabdeckung unzuverlässig ist.

Wichtigste Erkenntnisse des Berichts

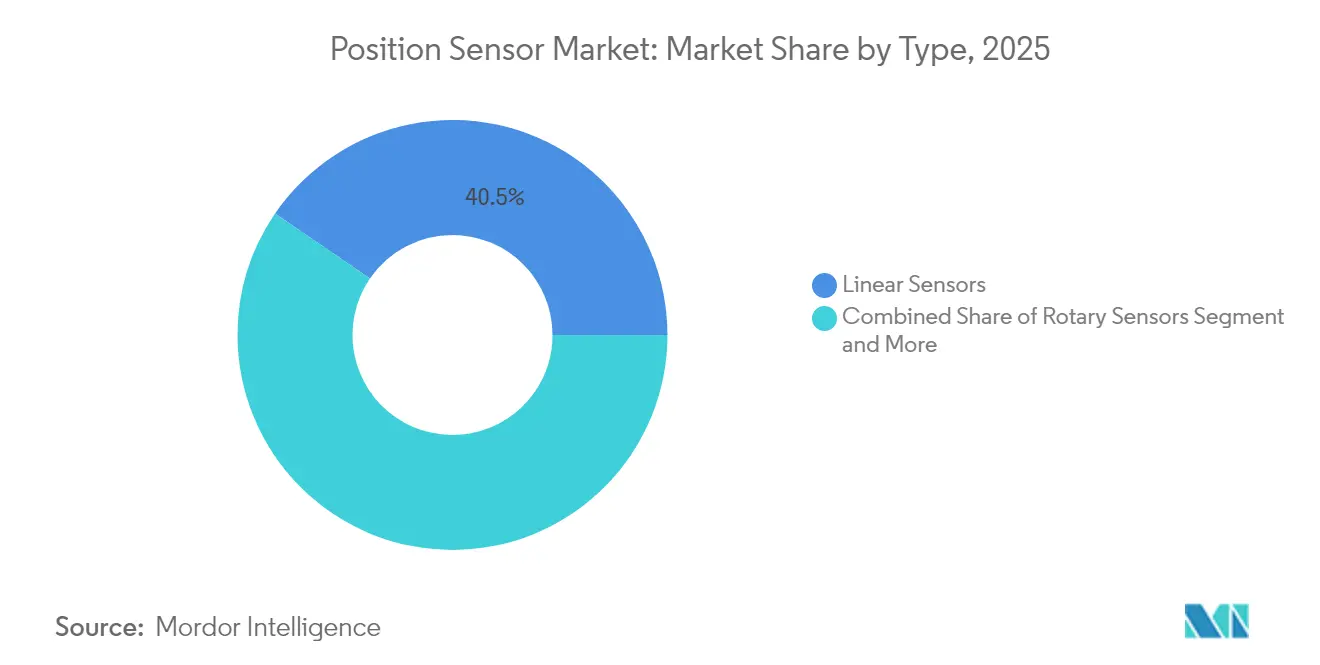

- Nach Typ führten Linearsensoren den Markt für Positionssensoren an und machten 2025 einen Umsatzanteil von 40,45 % aus. Gleichzeitig wird für Laserverschiebungssensoren bis 2031 ein Wachstum von 13,25 % CAGR prognostiziert.

- Nach Technologie beherrschten berührungslose Geräte 2025 mit einem Anteil von 61,25 % den Markt für Positionssensoren, während dieselbe Kategorie mit einer CAGR von 12,20 % bis 2031 auch am schnellsten wächst.

- Nach Ausgangsschnittstelle hielt Analog 2025 einen Anteil von 57,30 % am Markt für Positionssensoren, während digitale Protokolle wie CAN und SENT mit einer CAGR von 12,35 % bis 2031 zulegen.

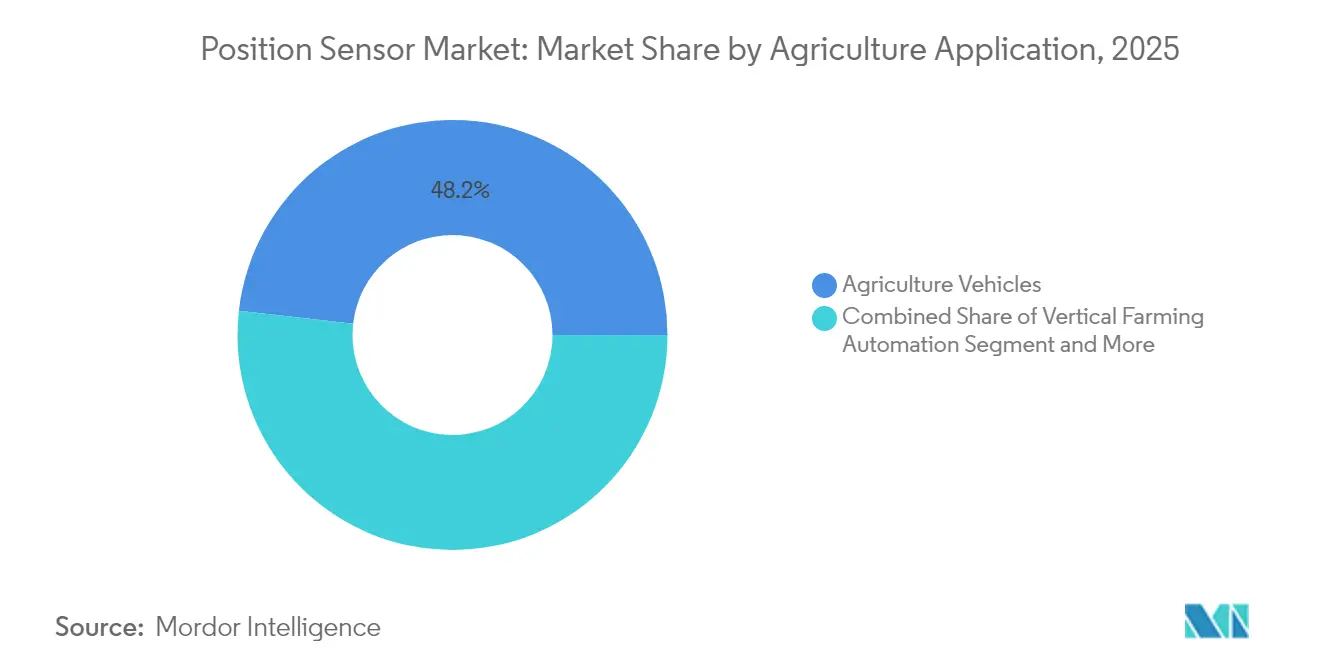

- Nach Anwendung entfielen 2025 48,20 % der Marktgröße für Positionssensoren auf landwirtschaftliche Fahrzeuge und selbstfahrende Maschinen, während Lösungen für den Innen- und vertikalen Anbau mit einer CAGR von 12,85 % bis 2031 voranschreiten.

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 45,60 % im Jahr 2025 und soll bis 2031 die schnellste regionale CAGR von 11,15 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Positionssensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Automatisierung in Industrie-4.0-Umgebungen | +2.1% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Elektrifizierung und Anforderungen an die funktionale Sicherheit | +1.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von MEMS-Positionssensoren | +1.4% | Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| On-Chip- Diagnose für die ISO-26262-Konformität | +1.2% | Europas Vorreiter, globale Übernahme | Langfristig (≥ 4 Jahre) |

| KI-gestützte Randsensorik für vorausschauenden Betrieb und Wartung | +0.9% | Frühe Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ultraenergiearme Energy-Harvesting-Sensoren | +0.7% | Abgelegene landwirtschaftliche Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Automatisierung in Industrie-4.0-Umgebungen

Smart-Factory-Prinzipien gestalten das Maschinendesign neu und erfordern kontinuierliche Positionsdaten im Submillimeterbereich, die nahtlos mit digitalen Zwillingen verknüpft werden. Traktor- und Mähdrescherentwickler laden jetzt Telematik-Gateways vor, die Sensorausgaben in Cloud-Dashboards streamen und so eine Echtzeit-Flottenkoordination und Ferndiagnose ermöglichen. Präzisionssaatsysteme passen die Pflanztiefe im laufenden Betrieb mithilfe von magnetostriktiven Stäben an, die die Zylinderposition auf 10 µm genau melden, was Kraftstoff und Betriebsmittel in engen Pflanzfenstern spart. Parallel dazu kombinieren Hersteller Lidar, Radar und Winkelsensorik, um eine 360-Grad-Situationswahrnehmung für fahrerlose Fahrzeuge zu schaffen. Dieser Schwung stärkt den Markt für Positionssensoren, da OEMs intelligente Schnittstellen über neue Modellplattformen hinweg standardisieren.

Elektrifizierung und Anforderungen an die funktionale Sicherheit

Der Übergang zu Hochspannungsantrieben zwingt Designer dazu, Sensoren zu spezifizieren, die trotz elektromagnetischer Störungen und großer Temperaturschwankungen präzise bleiben. Die Rotorposition in elektrischen Traktionsmotoren muss auf 1° genau gemessen werden, um maximale Effizienz zu erzielen, und redundante Kanäle sind obligatorisch, um den Automotive Safety Integrity Level D gemäß ISO 26262 zu erfüllen. Infineons Kauf des Automotive-Ethernet-Geschäfts von Marvell für 2,5 Milliarden USD unterstreicht den strategischen Wert eng gekoppelter Sensorik- und Netzwerk-Stacks. Der Vorstoß hin zu zertifizierten Dual-Die-Architekturen steigert den Inhalt pro Fahrzeug und vertieft das Lieferantenengagement, was dem Markt für Positionssensoren durch Nachrüstsätze zur Elektrifizierung älterer Flotten Auftrieb verleiht.

Miniaturisierung von MEMS-Positionssensoren

Fortschritte bei der Wafer-Level-Verpackung ermöglichen es nun, Sechsachsen-Bewegungssensorik und absolute Winkelmessung auf einem einzigen 4 × 4 mm großen Chip unterzubringen. Diese Bauteile sitzen direkt auf Geräteblättern oder Drohnenrahmen und erfassen Bodenhärte und Bildgebung auf Pflanzenebene ohne mechanische Verbindungen. STMicroelectronics kombiniert MEMS-IMUs mit GNSS-Empfängern zu Standorthubs, die weniger als 2 g wiegen und dennoch Zentimetergenauigkeit liefern, wodurch Präzisionswerkzeuge auch für Kleinbauern erschwinglich werden, die bisher von der Automatisierung ausgeschlossen waren. Kleinere Abmessungen reduzieren auch den Platzbedarf auf der Platine und den Verdrahtungsaufwand, senken die Stücklistenkosten und stärken den Markt für Positionssensoren in energiearmen Randanwendungen.

On-Chip-Diagnose für die ISO-26262-Konformität

Sensoren überwachen jetzt selbstständig Offsetdrift, Spannungsschienen und Speicherintegrität und melden Fehler, bevor sie die Lenkung oder die Auslegernivellierung beeinträchtigen. TDKs redundantes TMR-Winkelgerät TAS8240 wird mit einem integrierten Selbsttest geliefert, der in der Lage ist, Einzelpunktfehler beim Einschalten und während des Betriebs zu erkennen, und damit ASIL-D-Audits erfüllt. Vorzertifizierte Bauteile verkürzen die OEM-Homologationszyklen um bis zu 12 Monate, ein Zeitvorteil, der den Markt für Positionssensoren bei mittelständischen Geräteherstellern ohne interne Sicherheitskompetenz erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Durchschnittsverkaufspreise berührungsloser Linearsensoren | -1.6% | Preissensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Kombinations-IC- Inertialsensoren als Ersatz für dedizierte Linien | -1.2% | Kostenfokussierte Gerätesegmente weltweit | Mittelfristig (2–4 Jahre) |

| Komplexe Lieferkette für Spezialmagnetik | -0.8% | Beschaffungskonzentration in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungs- engpässe für ASIL-D-Designs | -0.7% | Europa und Nordamerika sind sicherheitsregulierte Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Durchschnittsverkaufspreise berührungsloser Linearsensoren

Magnetostriktive und optische Encoder werden häufig zum Drei- bis Fünffachen des Preises von potentiometrischen Stäben angeboten, was die Investitionsbudgets kleiner Betriebe belastet. Neo Performance Materials verknüpft quartalsweise Preisschwankungen bei Neodym-Magneten mit der Volatilität der Bruttomargen, die sich auf die Sensorpreise auswirken. Obwohl längere Lebensdauer und keine Neukalibrierung die Gesamtbetriebskosten senken, verlangsamt der hohe Anfangspreis den Austausch in älteren Hydraulikzylindern und hemmt die kurzfristige Umstellung im Markt für Positionssensoren.

Kombinations-IC-Inertialsensoren als Ersatz für dedizierte Linien

System-on-Chip-IMUs, die Gyroskope, Beschleunigungsmesser und grundlegende Winkellogik kombinieren, erreichen eine niedrigere Preiskurve, indem sie Smartphone-Produktionsvolumina nutzen. Mehrere Sprühgerätehersteller entscheiden sich jetzt für einen „ausreichend guten” fusionierten Ausgang und umgehen damit Einzelfunktions-Positionssensoren, wo eine Genauigkeit von ±1 % ausreicht. TE Connectivity bestätigte in den Einreichungen für das Geschäftsjahr 2025 einen zweistelligen Rückgang in seiner Präzisionssensorlinie, da Kunden zu integrierten Paketen migrierten. Leistungslücken bestehen weiterhin in schmutzigen, hochbelasteten Bereichen, doch die Substitution verringert den adressierbaren Anteil für Speziallieferanten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Lineares Feedback unterstützt Tiefen- und Hubsteuerung

Linearsensoren machten 2025 40,45 % der Marktgröße für Positionssensoren aus, was ihre Unverzichtbarkeit bei der Tiefensteuerung für Bodenbearbeitung, Aussaat und Sprühgeräte-Auslegernivellierung widerspiegelt. Magnetostriktive Stäbe halten Hydraulikdrücken über 350 bar stand und widerstehen abrasivem Boden, was die Wartungsintervalle auf über 20.000 Stunden verlängert. Drehgeber spielen eine wichtige Rolle in Lenkknöcheln und Zapfwellen, wo genaue Winkeldaten für die geschlossene Regelung unerlässlich sind. Näherungs- und Verschiebungsmodelle hielten ebenfalls einen bedeutenden Marktanteil, angetrieben durch ihre Anwendung in Schneidwerkshöhenerkennung und Hinderniserkennungssystemen.

Laserverschiebungssensoren werden voraussichtlich bis 2031 mit einer CAGR von 13,25 % zulegen, da die Preise sinken und die Minderung optischer Verschmutzung sich verbessert. Dieses Tempo übertrifft das Gesamtwachstum des Marktes für Positionssensoren, unterstützt durch Ernteertragsmonitore vom Fördertyp und Obstsortiersysteme, die eine Abstandsmessung im Submillimeterbereich zur Klassifizierung von Erntegut erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Berührungslose Plattformen dominieren anspruchsvolle Aufgaben

Berührungslose Architekturen sicherten sich 2025 einen Anteil von 61,25 % am Umsatz, was ihre Eignung für Schlamm, Stöße und Vibrationen bestätigt, die Schleifarm-Potentiometer beeinträchtigen. Hall-basierte Winkelgeräte mit integrierten T-Code-Schnittstellen werden jetzt in Traktoren mit über 600 PS geliefert, wo Kontaktverschleiß Ausfallrisiken birgt. Kontaktlösungen belegen weiterhin 38,75 % des Marktes für Positionssensoren, da sie in Getreidewagen-Schnecken und Futtermischer-Schiebern zu einem Bruchteil der Kosten ausreichende Genauigkeit bieten.

Das berührungslose Segment soll jährlich um 12,20 % wachsen, unterstützt durch automotive Crossover-Plattformen und automatisierte optische Inspektionslinien, die Silizium- und optische Designs teilen. Die Zusammenarbeit von SICK und Endress+Hauser überträgt industrielle Robustheit in intelligente Geräte, vervielfacht das adressierbare Volumen und treibt die Marktgröße für Positionssensoren bei berührungslosen Lösungen bis zum Ende des Jahrzehnts in den zweistelligen Milliardenbereich.

Nach Anwendung: Fahrzeugautomatisierung lenkt Investitionen

Landwirtschaftliche Fahrzeuge/selbstfahrende Maschinen repräsentierten 2025 48,20 % der Nachfrage und bestätigen, dass automatisierte Navigation und Gerätesteuerung die primären Umsatzmotoren für den Marktanteil der Positionssensoren bleiben. Positionsrückmeldungen steuern automatische Lenksysteme, die Überlappungen reduzieren und den Dieselverbrauch in der Pflanzsaison um bis zu 8 % senken.

Die Tierüberwachung, bei der halsbandbefestigte Tags und Torsensoren zur Verfolgung von Tierbewegungen und Gesundheitsindikatoren eingesetzt werden, bleibt ein bedeutendes Segment. Innen- und Vertikalfarmen sind bereit, das Feld mit einer CAGR von 12,85 % zu übertreffen, da LED-beleuchtete Türme in städtischen Zentren eine Z-Achsen-Positionierung erfordern, um die Nährstoffzufuhr zu regulieren und die robotergestützte Ernte zu erleichtern. AGCOs Übernahme von Trimble Ag für 2 Milliarden USD unterstreicht, dass die Fahrzeugautomatisierung mit sensorenreichen Nachrüstsätzen konvergiert, die Regelkreise über gemischte Geräteflotten hinweg standardisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausgangsschnittstelle: Digitale Protokolle fördern datengesteuertes Farming

Analoge Spannungs- und Stromschleifen hielten 2025 einen Anteil von 57,30 %, was die globale installierte Basis älterer Hydrauliksysteme widerspiegelt. Dennoch steigen digitale Ausgänge mit einer CAGR von 12,35 %, da CAN, SENT und IO-Link bei neuen Sämaschinen, Sprühgeräten und robotergestützten Veredelungslinien zum Standard werden. Paketbasierte Kommunikation unterstützt Fehlererkennung, bordeigene Kalibrierungstabellen und Firmware-Updates, die alle für autonome Geräte entscheidend sind.

Balluffs Asset Data Provider lädt Randalgorithmen in den Sensorkopf, komprimiert rohe Positionsdaten zu verwertbaren Warnmeldungen, bevor er sie über industrielles Ethernet weiterleitet, und senkt so die Cloud-Bandbreitenkosten. Da Landwirte Verträge für vorausschauende Wartung abschließen, gewinnen Lieferanten, die solche Funktionalität einbetten, Marktanteile und verleihen dem breiteren Markt für Positionssensoren Auftrieb.

Geografische Analyse

Asien-Pazifik machte 2025 45,60 % des Umsatzes aus, gestützt durch Chinas Streben nach 75 % Landwirtschaftsmechanisierung bis 2025 und Indiens Zuweisung von 6 Milliarden USD für digitale Plattformen im Rahmen seiner Digitalen Landwirtschaftsmission. Die prognostizierte CAGR von 11,15 % der Region wird sie bis 2031 als Wachstumsmotor für die Marktgröße der Positionssensoren halten. Die Importe landwirtschaftlicher Maschinen nach China stiegen im Jahresvergleich um 14,6 %, während Indiens Haushalt 6 Milliarden USD für eine Fernerkundungsinfrastruktur vorsah, die Farmregister mit Kredit- und Versicherungssystemen verknüpft. Die anhaltende zweistellige Expansion der Region signalisiert kontinuierliche Upgrades von der einfachen GPS-Führung hin zu vollständig autonomen Flotten und festigt Asien-Pazifiks Rolle als Dreh- und Angelpunkt des Marktes für Positionssensoren.

Europa fördert den Einsatz von Präzisionssprühgeräten und autonomen Unkrautbekämpfungsrobotern, um die im Grünen Deal festgelegten Pestizidreduktionsziele zu erreichen. Die Europäische Kommission stellte im Rahmen von Horizont Europa 15 Millionen EUR (16,5 Millionen USD) bereit, um 2025 Agrorobotik zu erproben. Der nordamerikanische Markt wächst, unterstützt durch große zusammenhängende Felder, die Skaleneffekte für vollständig automatisierte Geräte ermöglichen. Dieses Wachstum wird durch den Landwirtschafts-, Lebensmittel- und nationalen Sicherheitsakt von 2024 weiter gestärkt, der eine Bundesbehörde für Präzisionslandwirtschaft ins Leben rief. Das Wachstum der Region wird durch Frühübernehmer-Betriebe vorangetrieben, die häufig fortschrittliche Technologien wie 30-Meter-Auslegerspritzengeräte, automatisch geführte Pflanzmaschinen und vollständig autonome Getreidewagen einsetzen.

Wasserarme Gebiete haben erhebliche Vorteile aus diesen Fortschritten gezogen. So sparte Floridas intelligentes Bewässerungsprogramm 2024 durch die Integration von Bodenfeuchtigkeitssonden mit Ventilpositionssensoren 164 Millionen Gallonen Wasser. Während das Wachstum der Region im Vergleich zu Asien-Pazifik stetiger ist, bleibt es positiv aufgrund schrittweiser technologischer Upgrades, Steueranreize und eines robusten Ökosystems von Nachrüstsatz-Lieferanten, die den Markt für Positionssensoren weiter nach oben treiben.

Regulatorisches Umfeld

Positionssensoren, die in automatisierten landwirtschaftlichen Maschinen eingesetzt werden, fallen zunehmend unter funktionale Sicherheits- und Maschinensicherheitsrahmenwerke, die Sensorhardware und in manchen Fällen eingebettete Software als sicherheitsrelevante Elemente behandeln. In der Europäischen Union verschärft die Verordnung (EU) 2023/1230 über Maschinen (konsolidierter Text, aktualisiert bis Mai 2026) die Gesundheits- und Sicherheitsanforderungen für Maschinen und bezieht bestimmte digitale Komponenten ausdrücklich in die Definition von Sicherheitsbauteilen ein, wenn diese Sicherheitsfunktionen erfüllen. Dies erhöht die Anforderungen an Positionserfassungssysteme, die in sicherheitsrelevante Steuerungsarchitekturen integriert sind.

Anforderungen an die elektrische Sicherheit landwirtschaftlicher Geräte beeinflussen ebenfalls die Sensorauswahl und -gestaltung, insbesondere da Plattformen zu elektrischen Subsystemen mit höherer Spannung übergehen. Die ISO veröffentlichte ISO 23285:2025 (Februar 2025), die Sicherheitsanforderungen für elektrische und elektronische Komponenten festlegt, die zwischen 32 V und 75 V DC in landwirtschaftlichen Traktoren und Anbaugeräten betrieben werden. Sie verstärkt die Anforderungen an Isolierung, Diagnostik und robuste Schnittstellen für Sensoren, die in der Nähe elektrifizierter Antriebsstränge und Aktuatoren arbeiten. In den Vereinigten Staaten überschneidet sich die regulatorische Aktivität rund um Nutzung und Wartung landwirtschaftlicher Geräte auch mit sensorgestützten Steuerungen, einschließlich der Leitlinie der US-EPA vom Februar 2026, wonach der Clean Air Act das Recht der Landwirte auf Selbstreparatur ihrer Geräte unterstützt. Diese Leitlinie prägt, wie OEMs und Zulieferer Servicefreundlichkeit und Diagnostik für sensorbestückte Subsysteme angehen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Positionssensoren beginnt mit Materialien und Komponenteneingaben (Halbleiter für Hall-/AMR-/TMR- und MEMS-Bauelemente, Magnetwerkstoffe einschließlich Seltenerdmagneten für die magnetische Erfassung, optische Sender und Empfänger sowie robuste Gehäuse und Steckverbinder), die in Sensordesign, Verpackung und Modulmontage einfließen. Sensorhersteller liefern dann Einzelsensoren oder intelligente Submodule an OEMs und Tier-Zulieferer, die Traktoren, Erntemaschinen, Sprühgeräte und Anbaugeräte bauen, sowie an Anbieter von Nachrüstsätzen. Nachgelagert bündeln Vertriebshändler und Systemintegratoren Sensoren mit GNSS/INS, Bildverarbeitung und Steuerungselektronik für Präzisionsführung und Autonomie, während Aftermarket-Kanäle die Ersatzbedarfsnachfrage bei Hydraulikzylindern, Anhängevorrichtungen und Lenksystemen unterstützen, bei denen Betriebszeit und Feldwartungsfreundlichkeit wichtig sind.

Integration und Interoperabilität sind mittlerweile ein Wertschöpfungspunkt, da sich landwirtschaftliche Plattformen von eigenständiger Messung zu Multisensor-Fusion verschieben. Partnerschaften betonen zunehmend die technische Integration. Zum Beispiel zielt die Zusammenarbeit von Topcon Agriculture mit Bonsai Robotics im Februar 2025 darauf ab, bildbasierte Autonomie mit intelligenten Anbaugerätesteuerungen zu integrieren, die Partnerschaft von Kubota mit Agtonomy im Juni 2025 konzentriert sich auf die Weiterentwicklung autonomer Betriebe auf M5N-Traktoren, und die Partnerschaft von CHC Navigation mit CNH Industrial vom Dezember 2025 unterstützt FP FleetPro-Präzisionslandwirtschaftskits. Diese Zusammenarbeiten deuten auf eine Verschiebung der Wertschöpfungskette in Richtung integrierter Steuerungsstacks (Sensorhardware plus Softwareschnittstellen und Datenfluss) hin, bei denen Robustheit, Kalibrierungsstabilität und digitale Schnittstellen wie CAN und SENT die Lieferantenqualifizierung und den wiederkehrenden Aftermarket-Anschluss beeinflussen.

Wettbewerbslandschaft

Der Markt für Positionssensoren weist eine moderate Fragmentierung auf. Die fünf größten Anbieter – Honeywell International, TE Connectivity, SICK, TDK und Balluff – erzielten 2024 nahezu 42,3 % des Umsatzes, was erheblichen Spielraum für Nischenspezialisten und Start-ups lässt. Honeywell nutzt seine Erfahrung in der Industrieautomatisierung, um robuste Hall-Effekt-Lösungen zu liefern, die 1.000-psi-Reinigungen standhalten, während TE Connectivity versiegelte Steckverbinder betont, die Sensorik und Datenwege für Plug-and-Play-Nachrüstungen kombinieren.

Die strategische Positionierung verlagert sich hin zu Plattform-Ökosystemen statt zu eigenständigen Komponenten. SICKs Umsatz stieg 2023 um 5,4 % auf 2,307 Milliarden EUR (2,497 Milliarden USD), da das Unternehmen mit Endress+Hauser für gemeinsame Kanalabdeckung kooperierte und Aevas FMCW-Chipsätze nutzte, um 4D-Lidar in Kurzstrecken-Distanzmodule zu integrieren. TDK expandiert durch redundante TMR-Stacks, die nach den strengsten Automotive-Sicherheitsniveaus zertifiziert sind, und liefert OEMs vorqualifizierte Bauteile, die Projektlaufzeiten verkürzen.

Fusionen und Joint Ventures unterstreichen den Premiumwert von Daten und Integration. Infineons Ethernet-Kauf stärkt einen vertikal integrierten Stack, der sichere Vernetzung mit Winkelmessung verbindet, während AGCOs Trimble-Transaktion eine markenübergreifende Autonomieplattform begründet. Chancen im weißen Bereich konzentrieren sich auf batteriefreie Energy-Harvesting-Sensoren und On-Sensor-KI, die Gesundheitsanalysen durchführt, und bieten Disruptoren einen Weg, etablierte Volumenverträge zu umgehen.

Marktführer der Branche für Positionssensoren

Honeywell International Inc.

TE Connectivity Ltd.

SICK AG

Infineon Technologies AG

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf den Übergang von einfunktionalen Sensoren zu konsolidierten Erfassungsknoten und validierten Schnittstellen, die autonomiebereite Architekturen in rauen Feldumgebungen vereinfachen. Ein konkreter Indikator ist die Einführung des multivariablen Sensors TWIIST durch Gefran im Jahr 2026, der Position mit Geschwindigkeit, Neigung und Vibration kombiniert. Dies entspricht der OEM-Nachfrage, die Verkabelung zu reduzieren, die Diagnostik zu verbessern und vorausschauende Wartung mit weniger abgedichteten Geräten zu unterstützen. Da berührungslose Technologien bereits einen Mehrheitsanteil halten (61,25% im Jahr 2025), können sich Zulieferer durch höheren Funktionssicherheitsgehalt (Redundanz und On-Chip-Diagnostik) und durch industrialisierte Sensorfusionsbereitschaft differenzieren, die OEMs bei der Integration von GNSS/INS-, Bildverarbeitungs- und LiDAR-Controllern hilft.

Ein zweiter Weißraumbereich sind modulare Nachrüst- und Aftermarket-Kits, die digitale Protokolle und geschlossene Regelkreise für Anbaugeräte in eine große installierte Basis bringen, die noch von analogen Ausgängen dominiert wird (57,30% Anteil im Jahr 2025). Aktuelle OEM- und Ökosystemaktivitäten unterstützen diese Richtung, einschließlich der Partnerschaft von CHC Navigation und CNH Industrial im Jahr 2025 für die Aftermarket-Kit-Linie FP FleetPro und der breiteren Verschiebung hin zu API-gesteuerten Integrationen, wie sie in den Präzisionslandwirtschaftspartnerschaften von 2025 referenziert wird. Außerhalb von Feldmaschinen erweitert die zunehmende sensorgestützte Automatisierung in der Viehzucht und in kontrollierten Umgebungen den Nachfragepool für robuste Positions- und Wegerfassung, die in Futterautomaten, Toren, Förderbändern und robotergestützte Handhabung eingebettet ist, aufbauend auf dem Hauptumsatztreiber des Marktes in landwirtschaftlichen Fahrzeugen und selbstfahrenden Maschinen (48,20% Anteil im Jahr 2025).

Aktuelle Branchenentwicklungen

- Juli 2026: Infineon Technologies AG schloss die Übernahme des nicht-optischen Analog-/Mixed-Signal-Sensorportfolios von ams OSRAM ab. Der Deal stärkt die Sensorbreite von Infineon für industrielle und automobile Positions- und verwandte Erfassung und unterstützt eine engere Integration der Sensorik mit dessen Leistungs- und Konnektivitätsstack für robuste Anwendungen.

- April 2025: Infineon übernahm die Automotive-Ethernet-Vermögenswerte von Marvell für 2,5 Milliarden USD. Die Einbindung von Hochgeschwindigkeits-Fahrzeugnetzwerken in das Portfolio unterstützt Datenpfade von Sensor zu Steuerung und funktionale Sicherheitsarchitekturen, die auf deterministischer Kommunikation neben der Positionserfassung angewiesen sind.

- Dezember 2024: Aeva erweiterte seine Zusammenarbeit mit SICK zur Kommerzialisierung von FMCW-Lidar-Modulen für Fabrik- und landwirtschaftliche Automatisierung, mit ersten Lieferungen geplant für Mitte 2025. Die erweiterte Zusammenarbeit verstärkt die Verschiebung hin zur Sensorfusion, bei der Positions- und Abstandserfassung kombiniert werden, um Führung, Hinderniserkennung und autonomen Betrieb zu ermöglichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Positionssensoren, die lineare oder rotatorische Bewegungen messen und eine absolute oder inkrementelle Positionsausgabe liefern. Sie werden als Einzelsensorteile oder als Sensor-Submodule verkauft und in Endsystemen in den Bereichen Automobil, Industrieausrüstung, Verbrauchergeräte, Medizin und Luft- und Raumfahrt eingesetzt.

Ausgeschlossene Bereiche: einfache Ein-Aus-Näherungsschalter, generische inertiale IMUs und Endschalter, die nur zur binären Erkennung verwendet werden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Linearsensoren

- Drehsensoren

- Näherungs- und Verschiebungssensoren

- Andere Typen

- Nach Technologie

- Kontakt

- Berührungslos

- Nach Ausgangsschnittstelle

- Analog

- Digital

- Nach landwirtschaftlicher Anwendung

- Landwirtschaftliche Fahrzeuge/selbstfahrende Maschinen

- Überwachung von Tierposition und -gesundheit

- Automatisierung im Innen- und Vertikalanbau

- Andere landwirtschaftliche Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit öffentlichen Basisdaten, die uns helfen, Nachfragepools zu bemessen und zu überprüfen, wie schnell sich die Einführung von Positionssensoren nach Anwendung ändert. Als Kernreferenzen verwendeten wir Fertigungs- und Handelstabellen des US Census Bureau, Handelsströme von UN Comtrade und ISO-Veröffentlichungen zu sensorbezogenen Normen, zusammen mit IEEE und anderen peer-reviewten technischen Fachzeitschriften und Patentdatenbanken, um Technologieverschiebungen und Designmigration zu verfolgen.

Um dies in ein nutzbares Modell zu übersetzen, überprüften wir auch Unternehmensberichte und Ergebnispräsentationen, Websites von Verbänden und seriöse Wirtschaftspresse, um die Versanddynamik, die Preisrichtung und zu verstehen, wo sich Designgewinne regional verschieben. An einigen Stellen ergänzten wir die öffentliche Spur durch kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und Intelligence, Nachrichten und Finanzdaten sowie Patentdatenbanken, hauptsächlich um den Zeitaufwand für Gegenprüfungen zu reduzieren. Die hier aufgeführten Sekundärquellen sind beispielhaft, und wir verwendeten viele weitere öffentliche Referenzen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Primärarbeit wurde verwendet, um zu bestätigen, welche Positionssensortypen in neuen Plattformen spezifiziert werden, wie sich die durchschnittlichen Verkaufspreise (ASPs) mit sich ändernden Inhalten und Verpackungen entwickeln und welche Endverwendungen das meiste Volumen treiben. Wir sprachen mit einer Mischung aus Komponentenlieferanten, Modulintegratoren, Automatisierungs- und Maschinenbauern sowie OEM-orientierten Ingenieurs- und Beschaffungsrollen in APAC, EMEA und Amerika. Die Antworten der Befragten wurden dann verwendet, um Lücken zu schließen und Annahmen mit beobachteten Kaufmustern abzugleichen, insbesondere in Bezug darauf, wo lineare versus rotatorische Inhalte hinzugefügt werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 13% | APAC: 42% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 42% | EMEA: 35% |

| Kleinere Akteure: 18% | Manager: 45% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Für die Größenbestimmung verwenden wir einen Top-Down-Ansatz, der den adressierbaren Nachfragepool aus der Produktionsaktivität in der Endverwendung und den Ausrüstungsbauzyklen rekonstruiert und dann den Positionssensorgehalt pro Einheit anwendet, wo dieser technisch erforderlich ist. Nachdem der erste Durchgang erstellt wurde, werden die Gesamtwerte durch selektive Bottom-Up-Prüfungen bestätigt, wie z. B. stichprobenartige Zusammenfassungen der Lieferantenumsätze, Kanal-Feedback zu Stückzahlen und einfache ASP-mal-Volumen-Berechnungen für einige stark genutzte Anwendungen.

Zu den Eingaben im Modell gehören Trends in der Fabrikautomation und im Maschinenoutput, Fahrzeugproduktion und Elektrifizierungsmix, der Anteil von Kontakt- versus berührungsloser Erfassung in neuen Designs, durchschnittliche Sensoren pro System für lineare und rotatorische Anwendungsfälle sowie regionale Import- und Exportrichtungen für Sensorkomponenten. Die Preisgestaltung wird durch eine praktische ASP-Entwicklung gehandhabt, die den Mixwechsel zu intelligenteren Modulen und digitalen Ausgängen widerspiegelt, und wird dann durch Interview-Feedback im Zusammenhang mit dem Zeitpunkt der Plattformaktualisierung stresstestet. Für die Prognose wird eine Szenarioanalyse zur Adoptionsgeschwindigkeit und Preisgestaltung verwendet, verankert an Expertenmeinungen zu Automatisierungs-Investitionszyklen und dem Zeitpunkt der Plattformaktualisierung, bevor die endgültige Zeitreihe festgelegt wird.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse werden auf mehr als eine Weise überprüft, damit sie sich nicht auf eine einzelne Annahme verlassen. Wir vergleichen die modellierten Gesamtwerte mit unabhängigen Signalen wie Handelsstromrichtungen, offengelegten Umsatzhinweisen zu Sensorik und Automatisierung und Produktionsindikatoren der Endverwendung und überprüfen dann Ausreißer, bis die Erzählung über die verschiedenen Eingaben hinweg konsistent ist.

Vor der Freigabe durchlaufen das Modell und der Bericht eine mehrstufige Analystenprüfung, mit Wiederaufnahme-Auslösern, wenn sich eine Schlüsselannahme ändert oder wenn ein neuer Datenpunkt eine unerwartete Abweichung erzeugt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste verfügbare Sicht zu diesem Zeitpunkt erhalten.

Marktgröße für Positionssensoren von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktwerte für Positionssensoren zu sehen, da veröffentlichte Studien nicht immer dieselbe Produktpalette, Preisebene oder den Versandzeitpunkt zählen. Unterschiede zeigen sich auch, wenn eine Schätzung stark auf breiten Elektronikgesamtwerten beruht, während eine andere die Nachfrage aus der Produktion der Endverwendung neu aufbaut und dann Sensorgehalt und Preisgestaltung anwendet.

Die Haupttreiber der Abweichung sind Umfanggrenzen (zum Beispiel, ob einfache Näherungsschalter oder IMUs gezählt werden), die Wahl des Basisjahres und des Währungszeitpunkts sowie die Behandlung der ASP-Veränderung, wenn intelligente Module Marktanteile gewinnen. Ein weiterer häufiger Grund ist der Aktualisierungszyklus, da sich Automobil- und Fabrikautomationszyklen schnell verändern können, was dann die kurzfristigen Volumina und den Ausgangspunkt für die Prognose verändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,31 Milliarden USD (2026) | |

| Branchenverlag A | 6,67 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und legt nicht klar dar, welche Ausschlüsse für rein binäre Näherungsschalter und IMUs gelten, was den adressierbaren Pool je nach implizit einbezogenen Elementen komprimieren oder erweitern kann. |

| Globale Unternehmensberatung B | 8,68 Milliarden USD (2025) | Geht von einem anderen Basisjahr und Segmentmix aus, und der Preisverlauf scheint eine schnellere Verschiebung zu höherwertigen Kategorien anzunehmen, was den Gesamtwert erhöhen kann, ohne dieselben Volumenprüfungen, die an die Produktionsraten der Endverwendung gebunden sind. |

Die Spannbreite der Werte hängt hauptsächlich davon ab, was als Positionssensor gezählt wird, welches Jahr die Reihe verankert und wie Preis und Mix fortgeschrieben werden. Wenn rein binäre Geräte und generische Bewegungserfassung ausgeschlossen bleiben und wenn Produktionssignale der Endverwendung als Nachfragerückgrat verwendet werden, bleibt die Schätzung näher an den tatsächlichen Versandtreibern nachvollziehbar – eine Modellierungsentscheidung, die von Mordor Intelligence angewendet wird.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für landwirtschaftliche Positionssensoren?

Der Markt beläuft sich 2026 auf 9,31 Milliarden USD und soll bis 2031 14,79 Milliarden USD erreichen.

Welche Region trägt die größte Nachfrage bei?

Asien-Pazifik führt mit 45,60 % des Umsatzes 2025 dank aggressiver Mechanisierungsziele und Finanzierung der digitalen Landwirtschaft.

Welcher Sensortyp hält den größten Anteil?

Lineare Positionssensoren machen 40,45 % des Umsatzes 2025 aus, da sie für die hydraulische Tiefen- und Hubsteuerung unverzichtbar sind.

Welches Technologiesegment wächst am schnellsten?

Berührungslose Sensoren sollen mit einer CAGR von 12,20 % wachsen, da autonome Geräte wartungsfreie Rückmeldungen erfordern.

Wie konzentriert ist die Lieferantenmacht?

Die fünf größten Anbieter erzielen knapp über 42,3 % des Umsatzes, was auf eine moderat fragmentierte Landschaft hindeutet, in der neue Marktteilnehmer noch Fuß fassen können.

Welcher regulatorische Trend beeinflusst das Sensordesign am stärksten?

Die Anforderungen an die funktionale Sicherheit gemäß ISO 26262 erfordern On-Chip-Diagnose und redundante Kanäle, was die Designzyklen verlängert, aber die Leistungsstandards erhöht.

Seite zuletzt aktualisiert am: