Marktgröße und Marktanteil für Kollisionssensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

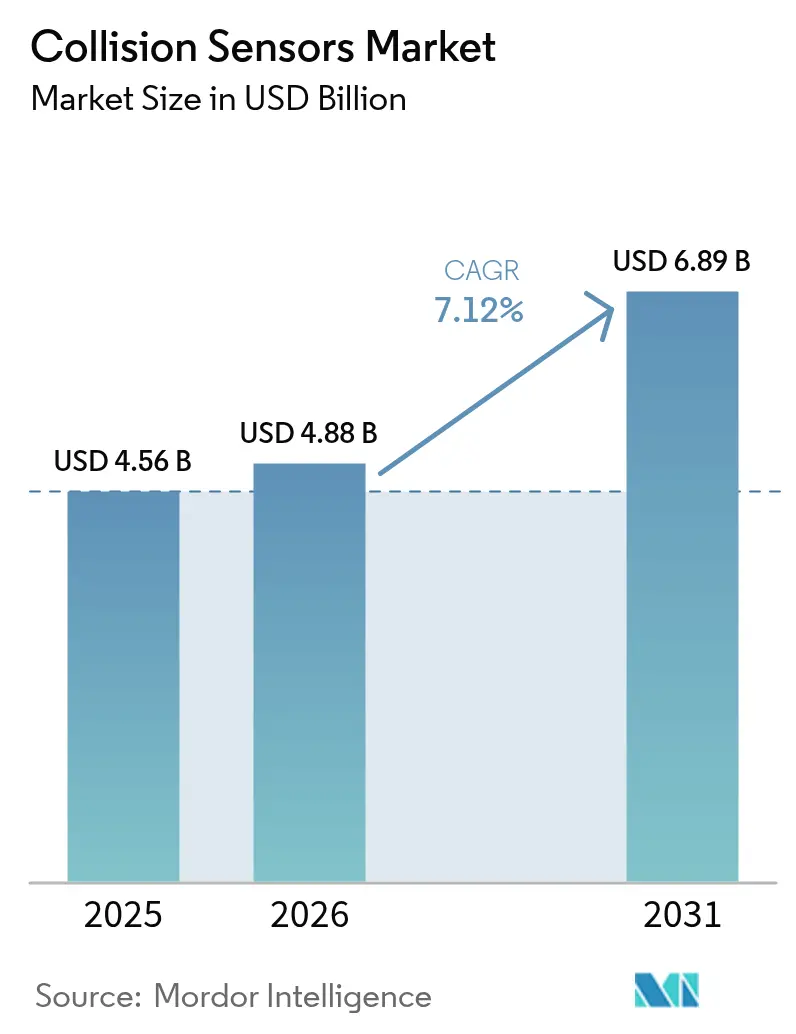

| Marktgröße (2026) | 4.88 Milliarden US-Dollar |

| Marktgröße (2031) | 6.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kollisionssensoren von Mordor Intelligence

Die Marktgröße für Kollisionssensoren wird voraussichtlich von USD 4,56 Milliarden im Jahr 2025 auf USD 4,88 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,12 % über den Zeitraum 2026–2031 USD 6,89 Milliarden erreichen. Verschärfte Sicherheitsvorschriften, die rasche Verbreitung von Autonomiestufe 2 und höher sowie sinkende Preise für Festkörper-LiDAR stärken die Nachfrage, da OEMs die elektrischen Fahrzeugarchitekturen auf Multi-Sensor-Fusion ausrichten. Die Vereinigten Staaten, Europa und China schreiben den Einsatz von automatischer Notbremsung (AEB) und Fußgängererkennung vor oder fördern diesen nachdrücklich, was Automobilhersteller dazu veranlasst, Radar-Kamera-Hybridsysteme auch in Einstiegsmodellen zu standardisieren. Ausgereifte 77-GHz-Radar-Lieferketten dominieren weiterhin, doch LiDAR-Spezialisten senkten die Stückkosten 2025 auf unter USD 500, was die Verbreitung im mittleren Preissegment ermöglicht. Autonome mobile Robotereinsätze in der Logistik und Verteidigungsrüstprogramme eröffnen nicht-automobilbezogene Wachstumspfade, während Cybersicherheit und Zuverlässigkeit bei widrigen Wetterbedingungen Hemmnisse darstellen, denen Lieferanten mit redundanten Architekturen begegnen müssen.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führte die adaptive Geschwindigkeitsregelung im Jahr 2025 mit einem Anteil von 38,35 % am Markt für Kollisionssensoren; die automatische Notbremsung verzeichnet bis 2031 eine CAGR von 7,71 %.

- Nach Technologie erfasste Radar im Jahr 2025 einen Anteil von 62,15 % an der Marktgröße für Kollisionssensoren, während LiDAR bis 2031 voraussichtlich eine CAGR von 8,45 % erzielen wird.

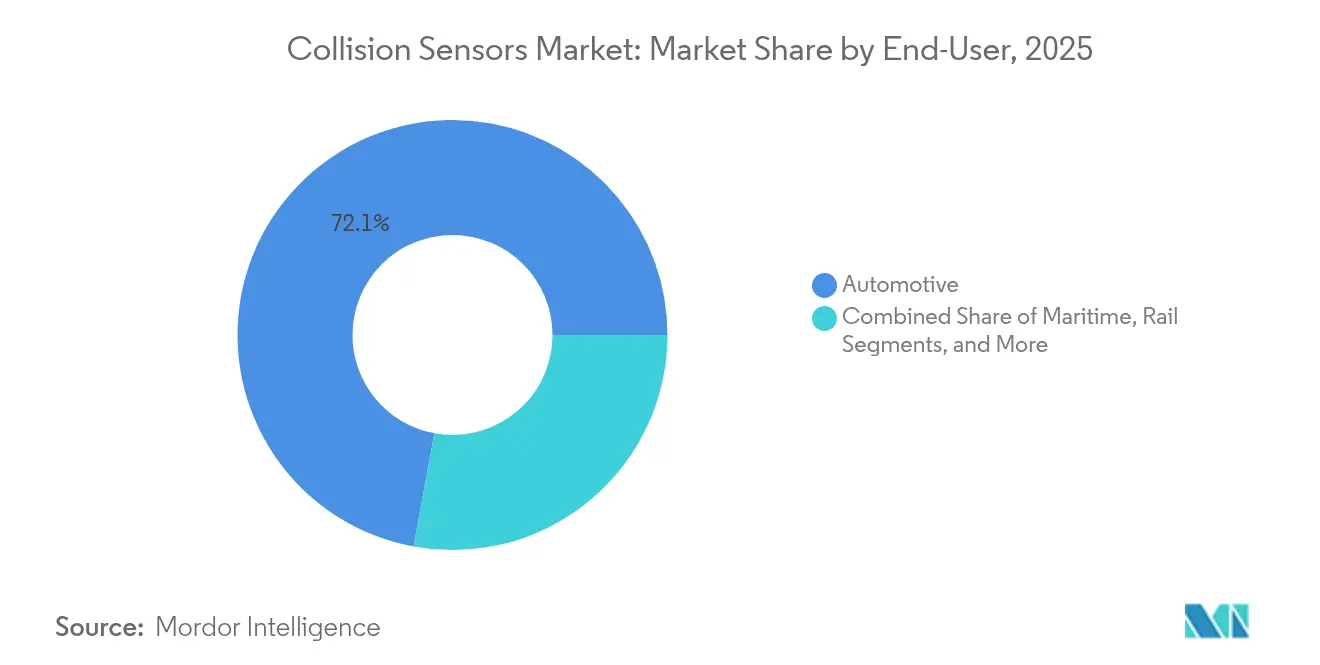

- Nach Endnutzer entfiel auf den Automobilsektor im Jahr 2025 ein Umsatzanteil von 72,10 % am Markt für Kollisionssensoren; die Industrierobotik wird von 2026 bis 2031 voraussichtlich eine CAGR von 8,88 % verzeichnen.

- Nach Autonomiestufe hielten Stufe-2-3-Systeme im Jahr 2025 einen Anteil von 49,35 % am Markt für Kollisionssensoren, während Stufe-4-5-Plattformen bis 2031 auf eine CAGR von 8,02 % vorbereitet sind.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 45,20 % am Markt für Kollisionssensoren; die Region Asien-Pazifik verfolgt bis 2031 eine CAGR von 8,16 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kollisionssensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Sicherheitsvorschriften im Automobilbereich | +1.8% | Global, frühzeitig in Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Rascher ADAS- und autonomer Fahrzeugrollout | +2.1% | Nordamerika, Europa, China, Japan | Mittelfristig (2–4 Jahre) |

| Sinkende Kostenkurve für Festkörper-LiDAR | +1.3% | Global, Volumen in China, Nordamerika | Mittelfristig (2–4 Jahre) |

| V2X-gestützte prädiktive Kollisionswarnung | +0.9% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Produktionsanstieg bei Elektrofahrzeugen | +1.0% | Global, angeführt von China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Militärische Rüstprogramme für veraltete Fahrzeugflotten | +0.4% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Sicherheitsvorschriften im Automobilbereich

US-Regulierungsbehörden verabschiedeten 2024 eine Regel, die bis 2029 Fußgänger-AEB bei neuen Personenfahrzeugen vorschreibt, was OEMs dazu veranlasst, Wärme- oder Nah-Infrarot-Kameras mit Millimeterwellen-Radar zu integrieren und dabei zusätzliche Stücklistenkosten von USD 120–180 zu verursachen. Versicherer honorieren diese Investition durch Prämienrabatte von 8–12 %.[1]Nationale Straßenverkehrssicherheitsbehörde, „AEB-Technologievorschrift,” nhtsa.gov Das 2024er Protokoll von Euro NCAP verweigert Fünf-Sterne-Bewertungen für Modelle ohne Radfahrerschutz an städtischen Kreuzungen, was den Rollout von Eck-Radar beschleunigt. Das chinesische C-NCAP führte 2024 eine Bewertung für gefährdete Verkehrsteilnehmer ein, was inländische Lieferanten dazu veranlasste, kostengünstige Ultraschallsensoren mit Radar zu kombinieren, um Limousinen unter strengen Preisobergrenzen zu halten. Indien entwarf Vorschriften, die bis 2028 1,2 Millionen schwere Lkw mit Vorwärtskollisionswarnung nachrüsten, während Japan Nachrüstsätze für Fahrzeuge, die älter als 10 Jahre sind, subventioniert.

Rascher ADAS- und autonomer Fahrzeugrollout

Waymo überschritt nach der Expansion nach Los Angeles und Austin Ende 2024 die Marke von 2 Millionen bezahlten Robotaxi-Fahrten und bewies die Skalierbarkeit von Stufe 4, sobald Sensorsysteme Langstrecken-LiDAR mit Bildgebungsradar verbinden. Tesla lieferte FSD v12.5 an 1,8 Millionen Fahrzeuge aus, das ausschließlich auf Kameras setzt, doch Kritiker stellen die Redundanz bei komplexen Randfällen in Frage. Mercedes-Benz erhielt in Kalifornien und Nevada eine Genehmigung für Stufe 3 unter Verwendung von Stereokameras und LiDAR bei Geschwindigkeiten bis zu 64 km/h und verlagerte damit die Haftung vom Fahrer auf den OEM. Chinas Stufe-2-ADAS-Vorschrift von 2026 rüstet jährlich rund 28 Millionen Fahrzeuge aus und festigt damit einen gebundenen Sensormarkt für Huawei und Desay. Die Integration von Mobileye EyeQ6 Lite durch GM im Jahr 2025 zielt auf eine Radar-Kamera-Fusion unter USD 200 ab, um Teslas rein kamerabasiertem Ansatz entgegenzuwirken.

Sinkende Kostenkurve für Festkörper-LiDAR

Hesai halbierte im Januar 2025 den Preis des AT128 auf USD 500 und erreichte damit einen Kreuzungspunkt, an dem LiDAR optional für Fahrzeuge im mittleren Preissegment angeboten werden kann. Die Mengenzuwächse resultieren aus 905-nm-VCSEL-Arrays auf 8-Zoll-Siliziumwafern, die eine um 40 % höhere Photoneneffizienz liefern. Luminar, Innoviz und Continental sicherten sich jeweils Stückpreise unter USD 1.000 für die Serienproduktion, während Valeo 2024 150.000 Scan-Module an chinesische OEMs lieferte.

V2X-gestützte prädiktive Kollisionswarnung

Ein US-amerikanischer Vorschlag zur Regelung (Notice of Proposed Rulemaking) aus dem Jahr 2024 schlägt vor, bis 2028 V2X-Funkgeräte in leichten Nutzfahrzeugen vorzuschreiben und damit den Kollisionswarnbereich über die Reichweite von Fahrzeugsensoren hinaus zu erweitern. Qualcomm und das Verkehrsministerium von Michigan erzielten bei Kreuzungswarnungen eine Latenz von unter 100 ms. China plant, bis Ende 2024 auf 10.000 km Autobahnen straßenseitige C-V2X-Infrastruktur zu installieren. ETSI hat ITS-G5 aktualisiert, um kooperative Wahrnehmung zu unterstützen und Fahrzeugen den Austausch roher Sensorpakete zu ermöglichen. Autoliv integrierte V2X-Empfänger in sein Radar-Kamera-Fusionsmodul und macht damit zusätzliche Hardware überflüssig.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stücklistenkosten für Multi-Sensor-Fusion | -1.2% | Global, ausgeprägt in Indien, Südostasien, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsgrenzen bei Schnee, Nebel und Trümmer | -0.8% | Nordamerika, Nordeuropa, Gebirgsregionen | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiter-Lieferkette | -0.6% | Global, 77-GHz-Radar und Bildsensoren | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsexposition von Sensornetzwerken | -0.5% | Global, Regulierung in Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stücklistenkosten für Multi-Sensor-Fusion

Vollständige Radar-Kamera-LiDAR-Systeme fügen Fahrzeugen USD 600–1.200 hinzu, was die Durchdringung in preissensitiven Märkten einschränkt. Erstklassige elektronische Steuergeräte machen bis zu 45 % der ADAS-Hardwarekosten aus, da sie leistungsstarke System-on-Chips benötigen. Maruti Suzuki verschob 2024 die Einführung von Stufe-2-ADAS bei kompakten Limousinen, um wichtige Preisschwellen nicht zu überschreiten. Flottenbesitzer verzichten häufig auf freihändige Optionen zugunsten von Nutzlast und Kraftstoffeffizienz, und Stellantis meldete eine ADAS-Nutzungsrate von unter 15 % in Südeuropa und Südamerika.

Zuverlässigkeitsgrenzen bei Schnee, Nebel und Trümmern

Die Kameragenauigkeit sinkt bei Schnee oder Nebel um bis zu 60 %, und Radar behält zwar die Reichweite, erzeugt jedoch Streusignale durch Sprühwasser. Bosch dokumentierte Fehlauslösungen und verfeinert die Signalverarbeitung. Velodyne führte beheizte LiDAR-Linsen für den Betrieb bis −40 °C ein. Continental investierte EUR 120 Millionen in selbstreinigende Radomabdeckungen, die Ultraschallschwingungen nutzen, um Schmutz abzuweisen. Nachrüstbare beheizte Kamerahalterungen verbreiten sich in nordischen Elektrofahrzeug-Gemeinschaften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: AEB gewinnt an Bedeutung, da Versicherer Unfallprävention honorieren

Im Jahr 2025 hielt die adaptive Geschwindigkeitsregelung mit 38,35 % einen dominanten Anteil am Markt für Kollisionssensoren, während die automatische Notbremsung bis 2031 voraussichtlich eine CAGR von 7,71 % erzielen wird. Versicherungsanreize in Höhe von 8–12 % der Prämien und US-Bundesvorschriften katalysieren die Akzeptanz, während die Vorwärtskollisionswarnung in den meisten Regionen weiterhin im Paket mit AEB angeboten wird. Die Erkennung toter Winkel überschreitet in Nordamerika und Europa bereits eine Einbaurate von 60 %, doch das Wachstum verlangsamt sich, da die Funktion zum Standard geworden ist. Ultraschall-Parksensoren stehen unter Druck durch Rundumsichtkameras; Lieferanten reagieren darauf, indem sie automatische Einparksoftware hinzufügen, um den Mehrwert zu erhalten.

Weitere fortschrittliche Funktionen, einschließlich Fußgänger- und Radfahrererkennung, gewinnen in dichten städtischen Märkten rasch an Beliebtheit. Euro-NCAP-Gutschriften für den Motorradschutz an Kreuzungen zwingen OEMs zur Integration von Eck-Radar und Weitwinkelkameras. Volvos City-Safety-System reduzierte Versicherungsansprüche um 28 % und bestätigte damit den ROI für Lösungen zum Schutz gefährdeter Verkehrsteilnehmer. Densos kompaktes Radarmodul zielt auf Indiens riesigen Zweiradmarkt ab und eröffnet damit ein neues angrenzendes Marktsegment.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: LiDAR verringert Rückstand, da Festkörperkosten sich halbieren

Radar behielt 2025 dank seiner ganzjährigen Zuverlässigkeit und Versorgungsreife einen Umsatzanteil von 62,15 %, doch LiDARs prognostizierte CAGR von 8,45 % wird diesen Vorsprung verringern, sobald Festkörpergeräte unter USD 500 für Massenmarktversionen erreichbar werden. Kameras profitieren von hochauflösenden CMOS-Sensoren, bleiben jedoch bei schwachem Licht empfindlich, was den alleinigen Einsatz jenseits von Stufe 2 einschränkt. Ultraschallsensoren dominieren weiterhin Niedriggeschwindigkeitsmanöver aufgrund ihrer geringen Kosten. Infrarotmodule zur nächtlichen Fußgängererkennung und MEMS-Drucksensoren, die die Lücke zwischen passiver und aktiver Sicherheit überbrücken, treiben Nischenwachstum an.

Bosch lieferte 2024 mehr als 100 Millionen Radareinheiten und nutzte dabei SiGe-Transceiver und Antenne-im-Gehäuse-Designs. Das fünfte Generation Kurzstreckenradar von Continental soll bis 2026 eine Azimutalauflösung von 4 Grad zu einem Preis unter USD 40 liefern. Omnivision stellte einen 5-Megapixel-Sensor mit 140-dB-Dynamikumfang vor, der die Leistung beim Verlassen von Tunneln verbessert. Murata erhöhte die Ultraschallleistung um 40 %, um chinesische Elektrofahrzeuge zu versorgen.

Nach Endnutzer: Industrierobotik übertrifft das Wachstum der Automobilbranche

Der Automobilbereich machte 2025 72,10 % des Umsatzes aus, während die Lagerautomatisierung die Industrierobotik auf eine CAGR von 8,88 % antreibt und damit das Gesamtwachstum des Marktes für Kollisionssensoren übertrifft. Amazon allein betreibt 750.000 autonome mobile Roboter, die jeweils mit LiDAR und Ultraschall ausgestattet sind. Luft- und Raumfahrt, Schifffahrt und Schienenverkehr verbrauchen weniger Einheiten, erfordern jedoch Sensormodule im Wert von USD 2.000–5.000 nach Spezifikationen für raue Umgebungen.

Personenkraftwagen machen weiterhin die größten Volumina aus, während leichte Nutzfahrzeuge am schnellsten wachsen, da Lieferflottes auf der letzten Meile niedrigere Versicherungsprämien anstreben. Schwere Lkw integrieren Radar-Kamera-Fusion, um die Leerlaufstrafen der Euro-VII-Norm zu erfüllen. Land- und Baumaschinen setzen Ultraschall ein, um Unfälle auf Baustellen angesichts strengerer Sicherheitsvorschriften zu reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugautonomiestufe: Stufe-4-5-Pipelines treiben Sensorkomplexität

Stufe-2-3-Systeme trugen 2025 49,35 % zum Markt für Kollisionssensoren bei, was die Massenakzeptanz von Autobahnassistenzsystemen widerspiegelt. Waymos System der sechsten Generation kombiniert 29 Kameras, sechs LiDARs und fünf Radare, um trotz Verdeckung eine zuverlässige Wahrnehmung aufrechtzuerhalten, was die Komplexität unterstreicht, die für Stufe 4 erforderlich ist. Die CAGR für Stufe 4–5 liegt bei 8,02 %, da Cruise, Zoox und Aurora Frachtpiloten skalieren.

Die Haftungsübertragung und Redundanz treiben die Stücklistenkosten auf über USD 1.500 pro Fahrzeug. GMs Super-Cruise-System erstreckt sich bereits auf 640.000 km kartierter Straßen und berechnet Nutzern nach der Testphase ein Abonnement. Chinesische OEMs führen vergleichbare navigationsgestützte Pilotfunktionen ein, um Elektrofahrzeuge auf einem überfüllten Markt zu differenzieren.

Geografische Analyse

Nordamerika trug 2025 45,20 % des Umsatzes bei, da AEB-Vorschriften und die Durchdringung von Premiumfahrzeugen den weltweit größten Markt für Kollisionssensoren schufen. Verbraucher sind bereit, USD 1.500–2.500 für Stufe-2-plus-Pakete zu zahlen, und Versicherer honorieren Vorwärtskollisionswarnsysteme mit niedrigeren Prämien. Kanada richtet seine Normen an denen der Nationalen Straßenverkehrssicherheitsbehörde (NHTSA) für die Frist 2028 aus, während Mexikos Inlandsverkäufe mit steigendem Sicherheitsbewusstsein wachsen. Halbleiterzuteilungen begünstigen weiterhin die Premiumhersteller der Region in Zeiten von Engpässen und stärken damit die Versorgungsresilienz.

Die Region Asien-Pazifik ist auf eine CAGR von 8,16 % ausgerichtet – die höchste regionale Wachstumsrate. Chinas Stufe-2-Vorschrift von 2026 betrifft 28 Millionen Fahrzeuge jährlich und sichert eine große gebundene Basis für inländische Radar- und Kameralieferanten. Indien plant, bis 2028 1,2 Millionen schwere Lkw mit Vorwärtskollisionswarnsystemen nachzurüsten, und die Sechs-Airbag-Regel hat den Sensorinhalt pro Fahrzeug bereits erhöht. Japan, Südkorea und Taiwan nutzen ihre Optik- und Verpackungsexpertise, um LiDAR-Module zu exportieren, während ASEAN-Staaten mit Ultraschall-Parksensoren beginnen, bevor sie die Technologieleiter aufsteigen.

Europa erfasste 2025 rund 27 % des Anteils, gestützt durch die einflussreichen Fünf-Sterne-Kriterien von Euro NCAP und die EU-Allgemeine Sicherheitsverordnung, die AEB und Spurhalteassistenz bei allen Neufahrzeugen ab 2024 vorschreibt. Das deutsche Lieferantentrio Bosch, Continental und ZF hält die Wertschöpfung durch vertikale Integration in der Region. Die Niederlande erproben V2X-kooperative Wahrnehmung auf 2.000 km Autobahnen, während Frankreich und Italien Elektrofahrzeuganreize ausweiten, die auch fortschrittliche Sicherheitsfunktionen vorschreiben.

Südamerika sowie der Nahe Osten und Afrika bilden einen entstehenden Markt mit weniger als 10 % Umsatzanteil. Brasilien setzt elektronische Stabilitätskontrolle und Rückfahrkameras durch und positioniert sich für eine künftige Übernahme von Kollisionssensoren. Golfstaaten setzen in Smartcity-Pilotprojekten Premium-Sensorsysteme ein, und Südafrika installiert Sensoren hauptsächlich für Exportmodelle, die für Europa bestimmt sind.

Wettbewerbslandschaft

Continental, Bosch, Denso und ZF hielten 2024 schätzungsweise einen Anteil von 55 % am Markt für Kollisionssensoren und unterstrichen damit einen mäßig konsolidierten Markt. Ihre vertikale Integration – einschließlich Transceiver, Kameramodule und Sensor-Fusion-ECUs – bietet OEMs schlüsselfertige Lösungen und gewährleistet eine globale Versorgung. Mobileye disrumpierte den Kameramarkt, indem es sein SuperVision-Paket in China für USD 1.200 anbot und Verträge mit Geely und Nio gewann. Hesai, Luminar und Innoviz nutzen steile LiDAR-Kostenkurven, um vollständige Wahrnehmungssysteme anzubieten und den Schwerpunkt von Hardware auf Datendienste zu verlagern.

Halbleiterlieferanten wie NXP und Infineon besitzen Verhandlungsmacht, indem sie Radarprozessoren und Mikrocontroller mit eingebauter Cybersicherheit kontrollieren, da ISO/SAE 21434 Verschlüsselung und Einbrucherkennung bei externen Sensoren vorschreibt. Zuteilungsentscheidungen im Jahr 2024 bevorzugten Premium-OEMs und verzögerten Fahrzeugeinführungen im mittleren Preissegment. Lieferanten diversifizieren mit eigenen Wafer-Fabs (Bosch Dresden) und Joint Ventures (Continental–Qualcomm), um kritische Komponenten zu sichern.

Marktchancen im Bereich ungenutzter Potenziale konzentrieren sich auf Nachrüstsätze für veraltete Nutzfahrzeugflotten, bei denen Betreiber Unfallvermeidung anstreben, ohne neue Fahrzeuge kaufen zu müssen. Softwaredefinierte Systeme ermöglichen Over-the-Air-Aktualisierungen, die die Erkennungsgenauigkeit steigern – eine Fähigkeit, die Tesla 2024 monetarisiert hat. Patentanmeldungen zeigen, dass Aptiv maschinelles Lernen zur Fehlerisolierung entwickelt, um Stufe-3-Funktionen auch beim Ausfall eines Sensortyps aktiv zu halten.

Marktführer im Bereich Kollisionssensoren

Continental AG

NXP Semiconductors N.V.

Delphi Automotive LLP

Infineon Technologies AG

Murata Manufacturing Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Zoox nahm in Las Vegas kommerziellen Robotaxi-Betrieb mit zweckgebundenen Fahrzeugen mit bidirektionalen Sensorarrays auf, wodurch die Notwendigkeit eines menschlichen Sicherheitsfahrers entfällt und die Betriebskosten pro Meile im Vergleich zu nachgerüsteten Plattformen schätzungsweise um 30 % gesenkt werden.

- März 2025: Hesai Technology gab eine Investition von USD 150 Millionen für den Ausbau seiner Festkörper-LiDAR-Produktionsanlage in Shanghai bekannt und strebt bis 2027 eine Jahreskapazität von 1 Million Einheiten an, um die Nachfrage von chinesischen OEMs und Entwicklern autonomer Fahrzeuge zu decken. Die Investition umfasst automatisierte Montagelinien und die hausinterne Produktion von VCSEL-Arrays, wodurch die Stückkosten unter USD 400 gesenkt werden und Hesai in die Lage versetzt wird, mit etablierten Radarlieferanten preislich zu konkurrieren.

- Februar 2025: Continental AG und Qualcomm Technologies gründeten ein Joint Venture zur Entwicklung integrierter Radar-V2X-Module für Nutzfahrzeuge, das 77-GHz-Radar mit C-V2X-Direktkommunikation kombiniert, um prädiktive Kollisionswarnungen in vernetzten Korridoren zu ermöglichen. Die Partnerschaft zielt auf die Serienproduktion im Jahr 2027 ab und soll die Stücklistenkosten im Vergleich zu Einzelsystemen um 25 % senken.

- Januar 2025: General Motors gab eine Investition von USD 500 Millionen zur Einrichtung einer dedizierten ADAS-Sensorproduktionslinie in Michigan bekannt, mit dem Ziel, jährlich 5 Millionen Radar- und Kameramodule herzustellen, um seine Chevrolet-, GMC- und Cadillac-Modellreihen bis 2028 mit Stufe-2-plus-Fähigkeiten auszustatten. Die Anlage wird 1.200 Mitarbeiter beschäftigen und die vertikale Integration von Bildsensoren und Radar-Transceivern nutzen, um die Abhängigkeit von externen Lieferanten zu reduzieren.

Umfang des globalen Marktberichts für Kollisionssensoren

Kollisionssensoren werden in einem Fahrzeug angebracht und warnen den Fahrer, wenn Gefahren auf der Straße voraus lauern. Diese Sensoren erfassen, wie nah das Fahrzeug anderen Fahrzeugen ist, wie stark die Geschwindigkeit bei nahenden Hindernissen reduziert werden muss, wie nah das Fahrzeug an einer Fahrbahnabweichung ist, und das System umfasst akustische Warnungen zur Aufmerksamkeitssteuerung des Fahrers sowie die Einleitung der Bremsung, wenn der Fahrer nicht auf die Warnung reagiert.

Der Marktbericht für Kollisionssensoren ist segmentiert nach Anwendung (Adaptive Geschwindigkeitsregelung, Vorwärtskollisionswarnung, Totwinkelüberwachung, Spurverlassenswarnung, Parksensoren, Querverkehrswarnung hinten, Automatische Notbremsung, Weitere Anwendungen), Technologie (Ultraschall, Radar, Kamera/Bildverarbeitung, LiDAR, Infrarot, Druck/MEMS), Endnutzer (Automobil [Personenfahrzeuge, Leichte Nutzfahrzeuge, Schwere Nutzfahrzeuge], Luft- und Raumfahrt sowie Verteidigung, Schifffahrt, Schienenverkehr, Industrierobotik, Weitere Endnutzer), Fahrzeugautonomiestufe (Stufe 0–1, Stufe 2–3, Stufe 4–5) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Adaptive Geschwindigkeitsregelung |

| Vorwärtskollisionswarnung |

| Totwinkelüberwachung |

| Spurverlassenswarnung |

| Parksensoren |

| Querverkehrswarnung hinten |

| Automatische Notbremsung |

| Weitere Anwendungen |

| Ultraschall |

| Radar |

| Kamera / Bildverarbeitung |

| LiDAR |

| Infrarot |

| Druck / MEMS |

| Automobil | Personenfahrzeuge |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Schifffahrt | |

| Schienenverkehr | |

| Industrierobotik | |

| Weitere Endnutzer |

| Stufe 0–1 |

| Stufe 2–3 |

| Stufe 4–5 |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Anwendung | Adaptive Geschwindigkeitsregelung | ||

| Vorwärtskollisionswarnung | |||

| Totwinkelüberwachung | |||

| Spurverlassenswarnung | |||

| Parksensoren | |||

| Querverkehrswarnung hinten | |||

| Automatische Notbremsung | |||

| Weitere Anwendungen | |||

| Nach Technologie | Ultraschall | ||

| Radar | |||

| Kamera / Bildverarbeitung | |||

| LiDAR | |||

| Infrarot | |||

| Druck / MEMS | |||

| Nach Endnutzer | Automobil | Personenfahrzeuge | |

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Schifffahrt | |||

| Schienenverkehr | |||

| Industrierobotik | |||

| Weitere Endnutzer | |||

| Nach Fahrzeugautonomiestufe | Stufe 0–1 | ||

| Stufe 2–3 | |||

| Stufe 4–5 | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Niederlande | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Kollisionssensoren?

Die Marktgröße für Kollisionssensoren beläuft sich im Jahr 2026 auf USD 4,88 Milliarden.

Wie schnell wird die Nachfrage voraussichtlich wachsen?

Der Marktumsatz wird bis 2031 voraussichtlich auf USD 6,89 Milliarden steigen, was einer CAGR von 7,12 % entspricht.

Welche Anwendung wächst am schnellsten?

Die automatische Notbremsung verzeichnet mit einer CAGR von 7,71 % bis 2031 das schnellste Wachstum, angetrieben durch regulatorische Vorschriften und Versicherungsanreize.

Warum sinken LiDAR-Preise so stark?

Lieferanten sind auf 905-nm-VCSEL-Arrays auf größeren Siliziumwafern umgestiegen, haben die Ausbeute verdoppelt und den AT128-Stückpreis auf rund USD 500 halbiert.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik ist mit einer regionalen CAGR von 8,16 % auf das stärkste regionale Wachstum ausgerichtet, begünstigt durch Chinas verpflichtende Stufe-2-ADAS-Vorschrift ab 2026.

Seite zuletzt aktualisiert am: