Marktgröße und Marktanteil für Fusionsspleißgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 774.23 Millionen US-Dollar |

| Marktgröße (2031) | 993.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fusionsspleißgeräte von Mordor Intelligence

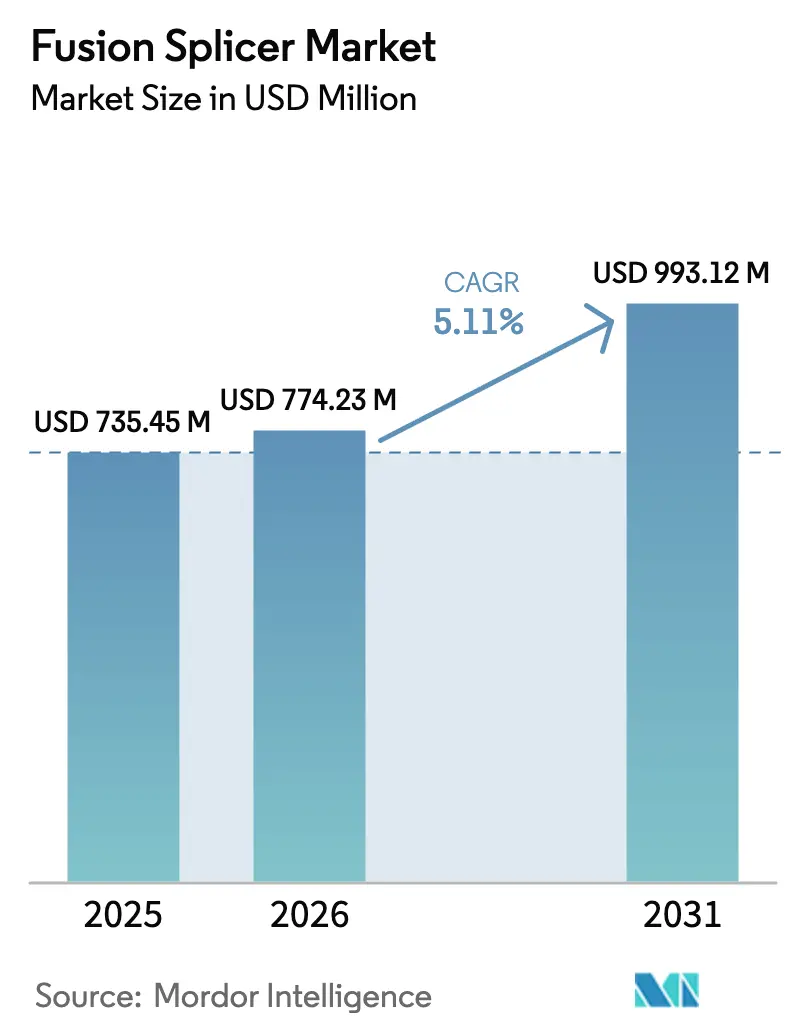

Die Marktgröße für Fusionsspleißgeräte soll von USD 735,45 Millionen im Jahr 2025 auf USD 774,23 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,11 % über 2026–2031 USD 993,12 Millionen erreichen.

Die Nachfrage wächst, da Glasfaser-Backhaul für die 5G-Verdichtung, hyperscale Rechenzentren und öffentlich geförderte Programme für Breitband im ländlichen Raum zusammentreffen und einen anhaltenden Gerätebedarf erzeugen. Auftragnehmer ersetzen mechanisches Spleißen durch automatisierte Fusionssysteme, die den Einfügeverlust senken und die langfristige Netzzuverlässigkeit verbessern, während Telekommunikationsbetreiber, Cloud-Anbieter und Systemintegratoren frisches Kapital für Bandspleißgeräte bereitstellen, die die Produktivität der Einsatzteams steigern. Die Wettbewerbsdynamik verschiebt sich weiter, da preisgünstigere chinesische Anbieter die etablierten Unternehmen zwingen, sich durch KI-gestützte Ausrichtungsalgorithmen und cloudbasierte Spleißdiagnosen zu differenzieren. Volatilität bei Elektroden-Rohstoffen und eine alternde, zu kleine Techniker-Belegschaft bleiben strukturelle Herausforderungen für den Markt für Fusionsspleißgeräte.

Wichtigste Erkenntnisse des Berichts

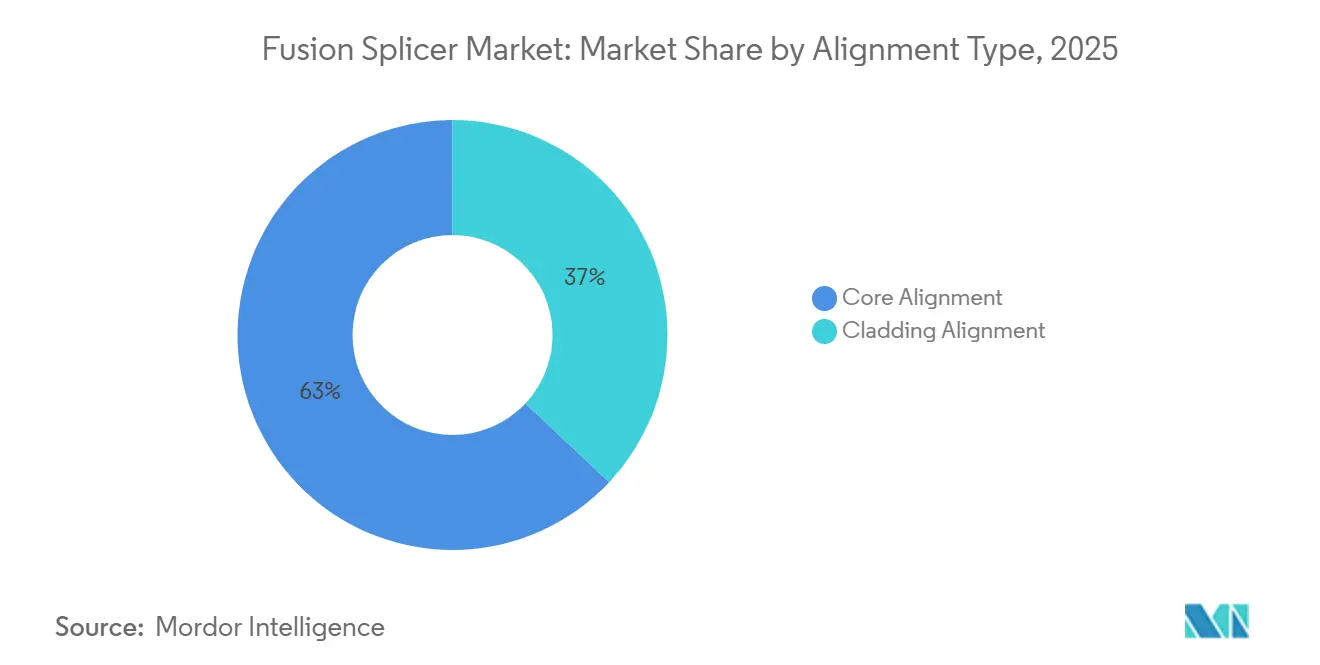

- Nach Ausrichtungstyp hielt die Kernausrichtung im Jahr 2025 einen Marktanteil von 63 % am Markt für Fusionsspleißgeräte, während die Mantelausrichtung bis 2031 voraussichtlich eine CAGR von 5,87 % verzeichnen wird.

- Nach Produkttyp führten Einzelfasergeräte den Markt für Fusionsspleißgeräte mit einem Marktanteil von 58 % im Jahr 2025 an, während Bandspleißgeräte mit einer CAGR von 6,12 % wachsen sollen.

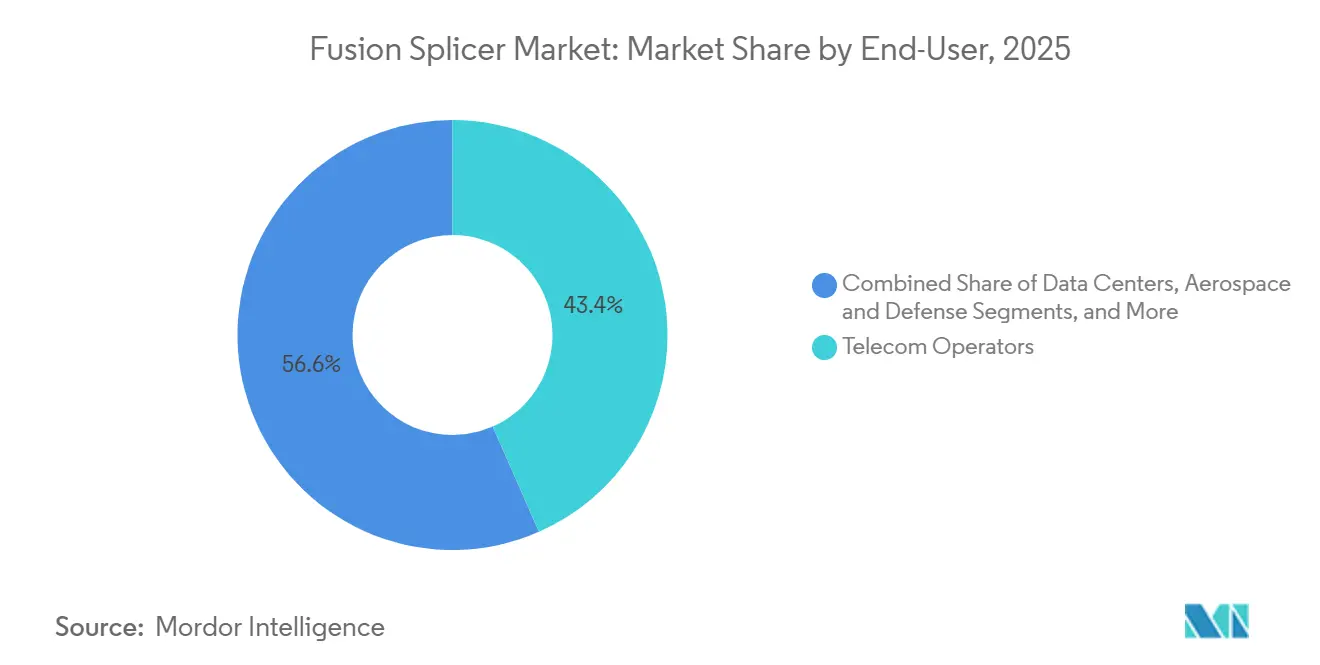

- Nach Endnutzer entfielen auf Telekommunikationsbetreiber 43,4 % des Umsatzes im Jahr 2025, während Rechenzentren bis 2031 mit einer CAGR von 5,98 % wachsen.

- Nach Anwendung entfielen auf die Telekommunikation 56,4 % der Nachfrage im Jahr 2025, und Gebäudenetzwerke sollen mit einer CAGR von 6,32 % wachsen.

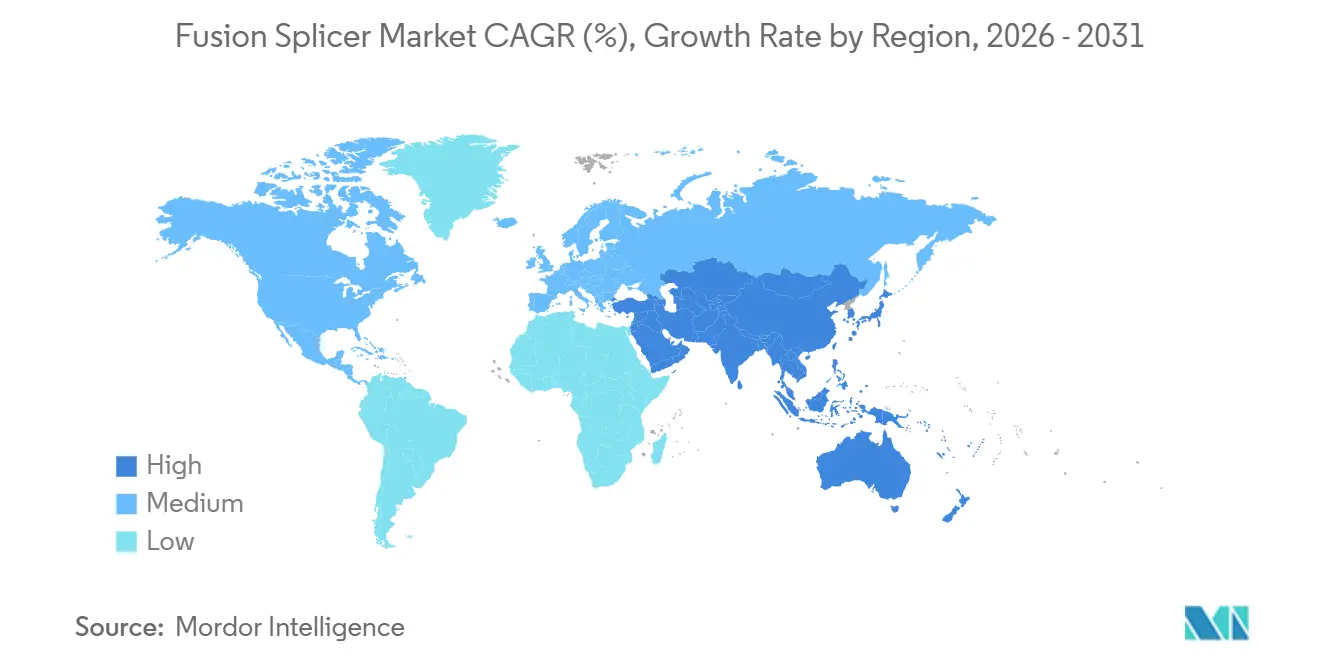

- Nach Geografie erzielte der asiatisch-pazifische Raum 42,1 % des Umsatzes im Jahr 2025 und soll mit einer CAGR von 6,78 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Fusionsspleißgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Ausbau von Glasfaser-Backhaul für 5G | +1.2% | Global, stark im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Fördermittel für Breitband im ländlichen Raum | +0.9% | Nordamerika, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Anstieg beim Bau von Hyperscale-Rechenzentren | +1.4% | Nordamerika, Europa, Kernmärkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Übergang vom mechanischen zum automatisierten Fusionsspleißen | +0.7% | Global, stark im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung von KI-gestützten selbstausrichtenden Spleißgeräten | +0.6% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Spezialfasern | +0.3% | Nordamerika, Europa, ausgewählte Forschungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg beim Bau von Hyperscale-Rechenzentren

Hyperscale-Betreiber bauen Serverkapazitäten in einem Tempo aus, das traditionelle Unternehmens-Bauzyklen übertrifft. Jede Datenhalle erfordert Zehntausende verlustarmer Glasfaserabschlüsse, und optische 400-G- bis 800-G-Transceiver benötigen parallele Faserbänder, die die Anzahl der Spleißpunkte vervielfachen. Im Jahr 2024 wuchs die Hyperscale-Kapazität um 18 %, gestützt durch 120 neue Einrichtungen, die gemeinsam die globale Spleißnachfrage ausdehnten. Auftragnehmer spezifizieren jetzt 12- und 24-Faser-Bandgeräte, die die Zeit pro Spleißvorgang auf unter 90 Sekunden reduzieren, die Arbeitsproduktivität verbessern und eine konsistente optische Leistung bei Verbindungen mit hoher Faseranzahl gewährleisten.

Beschleunigter Ausbau von Glasfaser-Backhaul für 5G

Mobilfunkbetreiber verdichten weiterhin Mittelband- und Millimeterwellenzellen, wobei jeder Small-Cell-Knoten mehrere dedizierte Fasern benötigt. China plant, bis 2024 Glasfaser zu mehr als 3 Millionen 5G-Basisstationen zu verlegen, ein Ausbau, der die Spleißpunkte weit über die Architekturen herkömmlicher Makrozellen hinaus vervielfachen wird.[1]China Mobile, „Jahresbericht 2024”, chinamobileltd.com Tragbare, batteriebetriebene Spleißgeräte, die Luft- und Untergrundverhältnisse standhalten, sind sehr gefragt, da Außenteams die Rollout-Fristen einhalten müssen.

Wachsende Fördermittel für Breitband im ländlichen Raum

Staatliche Förderprogramme wie die BEAD-Initiative in Höhe von USD 42,5 Milliarden in den Vereinigten Staaten, BharatNet in Indien und nationale Rollouts in Südostasien schreiben Glasfaser bis zum Gebäude als Standardtechnologie vor. Diese Maßnahmen führen direkt zu neuen Aufträgen für Fusionsspleißgeräte, oft in anspruchsvollem Gelände, wo Bandmodelle die Effizienz der Einsatzteams steigern. Auftragnehmer, die sich bisher auf Funk- oder Koaxialinstallationen konzentriert haben, bauen ihre Spleißgeräteflotten aus, um geförderte Projekte zu gewinnen.[2]US-Handelsministerium NTIA, „BEAD-Programm”, broadbandusa.ntia.doc.gov

Übergang vom mechanischen zum automatisierten Fusionsspleißen

Die Einfügeverlustbudgets werden enger, da Betreiber größere Reichweiten und höhere Bandbreiten anstreben. Fusionsspleißen hält Verluste typischerweise unter 0,05 dB, weit innerhalb der IEC-61300-3-4-Schwellenwerte. Automatisierte Geräte nutzen jetzt Echtzeit-Bildanalyse zur Selbstanpassung von Lichtbogenenergie und Elektrodenabstand, was gleichmäßige Ergebnisse mit weniger Technikereingriff erzielt. Der Wandel senkt die Verbrauchsmaterialkosten und beschleunigt den Einsatz im Vergleich zu mechanischen Methoden, die auf indexanpassendem Gel basieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Auftragnehmer | -0.5% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Glasfaser-Spleißtechnikern | -0.8% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Preisdruck durch kostengünstige chinesische Anbieter | -0.4% | Global, intensiv im asiatisch-pazifischen Raum und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Seltenerd-Elektrodenmaterialien | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Glasfaser-Spleißtechnikern

Allein in den Vereinigten Staaten wird bis 2029 ein prognostizierter Fehlbedarf von 700.000 qualifizierten Glasfasertechnikern erwartet, eine Lücke, die Projektzeitpläne verlängert und Lohnkosten in die Höhe treibt.[3]Fiber Broadband Association, „Belegschaftsbericht 2024”, fiberbroadband.org Europa meldet ähnliche Einstellungsverzögerungen, wobei Stellen für Installateure doppelt so lange unbesetzt bleiben wie im allgemeinen Baugewerbe. Obwohl KI-gestützte Geräte die Lernkurve verkürzen, erfordern komplexe Band- oder Spezialfaseraufgaben weiterhin erfahrenes Personal, was die Einsatzgeschwindigkeit bei ländlichen und abgelegenen Ausbauten begrenzt.

Hohe Anfangsinvestitionskosten für Auftragnehmer

Fortschrittliche Kernausrichtungs-Spleißgeräte werden zwischen USD 15.000 und USD 25.000 angeboten, Kapitalaufwendungen, die kleine regionale Auftragnehmer davon abhalten, sich auf große Projekte zu bewerben. In Schwellenmärkten ist die Hürde noch ausgeprägter und behindert die Marktdurchdringung für Fusionsspleißgeräte trotz starker zugrunde liegender Glasfasernachfrage. Leasingmodelle und Herstellerfinanzierungen entstehen, doch die Eigentumskosten bleiben ein Hindernis, bis die Stückpreise sinken oder die Projektmargen steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrichtungstyp: Dominanz der Kernausrichtung mit Schwenk zu Spezialanwendungen

Kernausrichtungssysteme erzielten im Jahr 2025 63 % des Umsatzes im Markt für Fusionsspleißgeräte und unterstreichen damit ihre Rolle in Weitverkehrs- und Metronetzen, wo ultrageringer Verlust zwingend erforderlich ist. Präzise Bildgebung richtet Faserkerne innerhalb von Submikron-Toleranzen aus und hält die Dämpfung bei 0,02–0,05 dB. Die Marktgröße für Fusionsspleißgeräte im Bereich Kernausrichtung soll führend bleiben, da Telekommunikationsbetreiber bestehende Flotten auf KI-gestützte Versionen aktualisieren.

Die Nachfrage nach Mantelausrichtung steigt dennoch, mit einer CAGR von 5,87 %, da Quantensensorik und Luft- und Raumfahrtprogramme auf nicht standardmäßige Fasergeometrien angewiesen sind, die eine kernbasierte Ausrichtung ausschließen. Niedrigere Gerätepreise, typischerweise 15–20 % unter Kerngeräten, helfen Auftragnehmern, Spezialprojekte ohne Budgetbelastung zu realisieren. Hersteller führen jetzt hybride Plattformen ein, die zwischen den Modi umschalten und sicherstellen, dass ein Gehäuse sowohl Mainstream- als auch Nischenanforderungen abdeckt.

Nach Produkttyp: Bandspleißgeräte gewinnen mit wachsenden Rechenzentren

Einzelfasermodelle behielten 58 % des Umsatzes im Jahr 2025 aufgrund ihrer Vielseitigkeit bei Zugangs- und Unternehmensverbindungen. Dennoch befinden sich Bandspleißgeräte auf einem schnelleren Wachstumspfad mit einer CAGR von 6,12 %, da ein einzelner 12-Faser-Spleißvorgang ein Dutzend sequenzielle Abschlüsse ersetzt und die Arbeitszeit um bis zu 85 % reduziert. Der Marktanteil für Bandgeräte im Markt für Fusionsspleißgeräte soll sich weiter ausweiten, da sich 400-G- und 800-G-Transceiver in Hyperscale-Standorten verbreiten.

Spezialfasergeräte nehmen ein kleines Volumen ein, erzielen jedoch Premiumpreise und erfassen 18 % des Herstellerumsatzes bei nur 8 % der Lieferungen. Photonische Kristall- und polarisationserhaltende Fasern, die in Verteidigungs-, Quanten- und Lasersystemen eingesetzt werden, treiben diese Nische an, und Anbieter differenzieren sich durch programmierbare Lichtbogenprofile und erweiterte Garantien, die auf missionskritische Zuverlässigkeitsstandards abgestimmt sind.

Nach Endnutzer: Rechenzentren übertreffen das Wachstum der Telekommunikation

Telekommunikationsanbieter generierten im Jahr 2025 43,4 % der Nachfrage im Markt für Fusionsspleißgeräte, gestützt durch 5G-Backhaul und Glasfaser-bis-zum-Haus-Initiativen. Die Marktgröße für Fusionsspleißgeräte im Bereich Telekommunikation wird weiter wachsen, jedoch mit einer geringeren Wachstumsrate als hyperscale Computing.

Rechenzentren verzeichnen bis 2031 eine CAGR von 5,98 %, da Cloud-Betreiber Regionen mit mehreren Verfügbarkeitszonen ausrollen und Edge-Einrichtungen für KI-Inferenz-Workloads einsetzen. Auftragnehmer, die diese Bauten betreuen, verfügen jetzt im Durchschnitt über mehr als drei Spleißgeräte pro Einsatzteam, gegenüber kaum zwei Geräten noch vor zwei Jahren, was die Intensität der Bandarbeit in dichten Rack-Umgebungen widerspiegelt.

Nach Anwendung: Wachstum bei Gebäudeanwendungen spiegelt hybrides Arbeiten wider

Telekommunikationsnetze dominieren weiterhin die Gerätelieferungen mit 56,4 % der Anwendungsfälle im Jahr 2025. Die Marktgröße für Fusionsspleißgeräte im Bereich Telekommunikation bleibt durch Kapazitätserweiterungen im Weitverkehrsbereich verankert, doch Unternehmensnetzwerke in Gebäuden übertreffen dieses Wachstum, angetrieben durch hybrides Arbeiten und die Einführung von privatem 5G.

Gebäudeanwendungen werden mit einer CAGR von 6,32 % wachsen und umfassen Campus-Backbones, Colocation-Querverbindungen und Kabelbetreiber, die von Koaxial auf glasfasertiefe Netze migrieren. Jeder Unternehmensstandort benötigt typischerweise mehrere Spleißpunkte für duale Pfadredundanz, was die Nachfrage nach kompakten Geräten antreibt, die Mobilität mit automatisierter Ausrichtung verbinden.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel auf 42,1 % des Umsatzes im Jahr 2025. Chinas Betreiber fügten 2024 65 Millionen neue Glasfaser-bis-zum-Haus-Leitungen hinzu, während Indiens BharatNet bis 2026 Konnektivität auf Dorfebene anstrebt. Japan, Südkorea und Singapur konzentrieren sich auf Upgrades passiver optischer 10-Gigabit-Netzwerke, die verlustarmes Neuspleißen an Verteilungsknotenpunkten erfordern. Aufstrebende südostasiatische Volkswirtschaften wie Indonesien und Vietnam skalieren den mobilen Backhaul und bevorzugen robuste tragbare Geräte für Luft- und Untergrundkabelverlegungen.

Nordamerika ist der größte regionale Markt und verbindet ländliche Ausbauten mit unaufhörlichen Rechenzentrumsergänzungen. Die BEAD-Förderung sichert mehrjährige Geräteaufträge von Auftragnehmern, die Glasfaser in unterversorgte Gemeinden ausbauen, und Hyperscale-Betreiber halten die Nachfrage nach Bandspleißgeräten rund um die Cluster in Ashburn, Phoenix und Columbus hoch. Kanadas Universelles Breitbandförderprogramm spiegelt dieses Muster wider, insbesondere in Provinzen mit harten Wintern, die robuste Feldhardware erfordern.

Europa präsentiert ein Flickenteppich-Bild. Skandinavien nähert sich einer universellen Glasfaserdurchdringung, was den Anbieterfokus auf Ersatzzyklen und Bandupgrades in Rechenzentren verlagert. Süd- und osteuropäische Märkte hinken hinterher, aber die EU-Ziele für das digitale Jahrzehnt sehen eine Gigabit-Abdeckung für alle Haushalte bis 2030 vor, was zu beschleunigten Käufen führt, wenn nationale Programme Fördermittel freischalten. Der Nahe Osten und Afrika liegen im absoluten Volumen zurück, verzeichnen jedoch eine der steilsten Wachstumskurven, angetrieben durch Smart-City-Megaprojekte am Golf und 5G-Backhaul in ausgewählten afrikanischen Metropolen, wo Betreiber den Datenverkehr von überlasteten Mikrowellenverbindungen auf Glasfaser verlagern.

Regulatorisches Umfeld

Der Einsatz von Fusionsspleißgeräten wird durch Normen geprägt, die zulässige Spleißdämpfung und Testverfahren definieren, welche in Beschaffungsspezifikationen und Feldabnahmetests einfließen. Die ITU-T-Empfehlung L.400 (L.12) bildet die internationale Grundlage für Praktiken beim Spleißen von Glasfasern, während zugehörige Messrahmenwerke wie ITU-T G.650.3 und TIA-455-239 festlegen, wie die Spleißleistung für Telekommunikations- und Rechenzentrumsbauten charakterisiert und dokumentiert wird.

Auf politischer Seite führen Maßnahmen zur Beschleunigung des Glasfaserausbaus und zur Straffung der Infrastruktur zu schnelleren, größeren Aufträgen, die konforme Installationspraktiken und Dokumentation erfordern. In der Europäischen Union treibt der Gigabit-Infrastrukturgesetz (Verordnung (EU) 2024/1309) die Mitgliedstaaten zu standardisierten, glasfaserfähigen Anforderungen an die gebäudeinterne Infrastruktur. In den Vereinigten Staaten hat die FCC Schritte unternommen, um Reibungsverluste beim Glasfaserausbau zu verringern, darunter FCC 25-38 zu Prozessen der Mastanbindung und Fristen für Make-Ready-Arbeiten, ein Report and Order zu Technologieübergängen vom März 2026 (FCC 26-19), das die Stilllegung veralteter Kupferinfrastruktur zugunsten von Glasfaser erleichtert, sowie ein NPRM vom Juni 2026, das eine 120-tägige Frist für Genehmigungen von Wegerechten für drahtgebundene Infrastruktur vorschlägt (vorgeschlagene Regel).

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Fusionsspleißgeräte beginnt mit vorgelagerten Präzisionskomponenten und Verbrauchsmaterialien, einschließlich optischer Abbildungssysteme (Linsen und Sensoren), Lichtbogen- oder Elektrodenbaugruppen und Elektrodenmaterialien, Präzisionsmechanik und Klemmen, Batterien sowie eingebetteter Elektronik oder Software. OEMs integrieren diese in Einzelfaser-, Bändchen- und Spezialspleißplattformen mit Ausrichtungsalgorithmen und Benutzeroberflächen-Software, kalibrieren und zertifizieren dann die Leistung gemäß Kundenanforderungen und normgetriebenen Abnahmekriterien, einschließlich Dämpfungsmessmethoden, die an ITU-T- und TIA-Rahmenwerke gebunden sind. Die Verfügbarkeit und Preisgestaltung von Komponenten für Elektronik und optische Subsysteme kann sich auf Lieferzeiten auswirken, während Elektrodenersatz und regelmäßige Kalibrierung einen wiederkehrenden Aftermarket für Verbrauchsmaterialien und Service unterstützen.

Nachgelagert wird der Markt durch direkte OEM-Verkäufe an Tier-1-Netzbetreiber und Hyperscale-Auftragnehmer versorgt, ergänzt durch regionale Vertriebshändler und Werkzeugverleih- oder Leasingkanäle, die lokale Installateure bedienen. Servicenetzwerke, einschließlich Reparaturzentren, Kalibrierzentren, Leihgeräteflotten und Schulungen, stellen ein wichtiges Unterscheidungsmerkmal für Anbieter wie Fujikura, Sumitomo Electric und Furukawa Electric dar, insbesondere da die Flotten im Rahmen von Programmen für den ländlichen Breitbandausbau wie der 42,5 Milliarden USD schweren BEAD-Initiative wachsen und der Bau von Rechenzentren die Nachfrage in Richtung leistungsfähigerer Bändchenplattformen verschiebt. Systemintegratoren und Auftragnehmer schließen Bereitstellungen ab, indem sie Spleißgeräte mit Spaltwerkzeugen, Inspektionsmikroskopen, OTDR- oder Testgeräte-Workflows sowie der von Betreibern und öffentlichen Förderprogrammen geforderten Projektdokumentation bündeln.

Wettbewerbslandschaft

Das globale Angebot ist mäßig konzentriert: Fujikura, Sumitomo Electric und Furukawa Electric kontrollieren rund 55–60 % des Umsatzes, indem sie Glasfaserkompetenz mit breiten Servicestandorten verbinden. Chinesische Herausforderer wie INNO Instrument und Signal Fire stören den Markt durch Preisgestaltung und Marketing und bieten Kernausrichtungsmodelle mit 30–40 % Rabatt an, die in preissensiblen Regionen Anklang finden. Koreanische Unternehmen wie Ilsintech und UCL Swift konkurrieren mit mittleren Preisen und respektablen Leistungskennzahlen und gewinnen Marktanteile bei Käufern, die ein Gleichgewicht zwischen Kosten und Zuverlässigkeit suchen.

Software und Daten differenzieren Angebote zunehmend. Führende Anbieter integrieren Cloud-Dashboards, die Spleißbilder, Elektroden-Verschleißindikatoren und Techniker-Leistungsstatistiken erfassen und jedes Gerät in einen Serviceknoten innerhalb eines breiteren Ökosystems verwandeln. Patentaktivitäten unterstreichen diesen Wandel; Fujikuras Anmeldung aus dem Jahr 2024 umfasst Algorithmen des maschinellen Lernens, die Elektrodenermüdung Tage vor dem Ausfall vorhersagen und so geplante Wartungen ermöglichen, die Feldunterbrechungen minimieren. Die Innovation bei Bandspleißgeräten setzt sich fort, mit Roadmaps, die auf unter 60 Sekunden dauernde 24-Faser-Zyklen abzielen, die direkt auf Hyperscale-Standorte ausgerichtet sind.

Markteintrittsbarrieren bestehen weiterhin in Bezug auf Qualitätskontrolle optischer Komponenten, ISO-9001-Zertifizierung und langfristige Liefervereinbarungen mit Tier-1-Netzbetreibern. Dennoch bleiben Integratoren offen für Multi-Anbieter-Flotten, wenn Preisunterschiede größer werden, was einen Wettbewerbsdruck aufrechterhält, der die Margen der etablierten Unternehmen belastet.

Marktführer für Fusionsspleißgeräte

Fujikura Ltd.

Sumitomo Electric Industries, Ltd.

Furukawa Electric Co., Ltd.

INNO Instrument Inc.

Darkhorsechina (Beijing) Telecom Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen konzentrieren sich auf Durchsatzgewinne und Arbeitskraftsubstitution in Umgebungen, in denen die Anzahl der Spleiße schneller steigt als die Verfügbarkeit zertifizierter Techniker. Die Intensität des Hyperscale-Ausbaus, einschließlich des Übergangs zu 400G- bis 800G-Optik und paralleler Glasfaserarchitekturen, erhöht den Wert von Bändchen- und Massenspleißplattformen, die die Handhabungszeit pro Faser verkürzen und Ergebnisse über große Teams hinweg standardisieren. Die Produktfahrpläne der Anbieter auf dem Markt legen den Schwerpunkt auf Automatisierung, einschließlich Selbstausrichtung, automatisierter Faserhandhabung und Diagnostik, sowie auf Bändchenzyklen mit höherer Faseranzahl, was mit den Zielen der Auftragnehmer übereinstimmt, die Kosten pro Terminierung zu kontrollieren und dabei striktere Einfügedämpfungsvorgaben einzuhalten.

Ein zweiter Freiraum liegt in normengeleiteter Installationsqualität und Dokumentationswerkzeugen für öffentlich finanzierte Breitband- und Unternehmensgebäude-Bereitstellungen. Der FOA Installation Standard 2025 identifiziert das Fusionsspleißen als die erforderliche Methode für durchgehende Langstreckenverläufe und Zwischenabzweigungen, was die Nachfrage nach konformen Feldpraktiken, Schulungen und Workflow-Erfassung verstärkt. Produktaktivitäten liefern kurzfristige Belege für diese Richtung, darunter AFL Global, das eine neue Massenspleißtechnologie mit intelligenterer Ausrichtung und einem handgehaltenen Design hervorhebt (Mai 2026), zusammen mit dem marktweiten Vorstoß in Richtung cloudverknüpfter Spleißbilder und Wartungsindikatoren, die von führenden OEMs beschrieben werden. Diese Bedürfnisse unterstützen die Bündelung von Spleißgeräten mit Schulung, Zertifizierungsunterstützung, Kalibrierdiensten und Flottenanalytik, um Auftragnehmern zu helfen, die Abnahmekriterien der Betreiber und die Prüfungsanforderungen von Programmen zu erfüllen.

Aktuelle Branchenentwicklungen

- Mai 2026: AFL (Fujikura Group) führte den Fujikura 100R Massenspleißer in den nordamerikanischen Markt ein und positionierte ihn rund um automatisierte Platzierungskorrektur für hochdichte Bändchenarbeiten. Das Update erweitert den Zugang zu Massenspleißfähigkeiten für Auftragnehmer, die Hyperscale-Rechenzentren und große FTTH-Ausbauten bedienen, wo die Produktivität pro Team die Werkzeugauswahl bestimmt.

- Dezember 2025: Fujikura brachte eine KI-gestützte Fusionsspleißer-Plattform auf den Markt, die den Fasertyp automatisch erkennt und Lichtbogenparameter optimiert, wodurch die Einrichtungszeit um 60 % verkürzt wird. Die Einführung verstärkt den Trend zu Automatisierungsfunktionen, die die Abhängigkeit von knappen erfahrenen Spleißern verringern und gleichzeitig die Konsistenz über mehrere Teams hinweg verbessern.

- Juni 2025: Furukawa Electric und Lightera kündigten Entwicklungsarbeiten an Fusionsspleißtechnologie für fortschrittliche Fasern wie Multi-Core- und Hollow-Core-Designs an. Dies erweitert die adressierbaren Anwendungsfälle über den herkömmlichen Telekommunikationszugang hinaus auf Spezial- und Glasfaser-Ökosysteme der nächsten Generation, die neue Ansätze zur Ausrichtung und Lichtbogensteuerung erfordern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die durch Fusionsspleißgeräte zum Verbinden von Glasfasern erzielt werden, zusammen mit dem zugehörigen Zubehör, das typischerweise mit dem Spleißgerät für den Feld- oder Laboreinsatz erworben wird. Er wird weltweit wertmäßig bemessen und spiegelt die Nachfrage aus Glasfasernetzbau, Wartung und Spezialfaserarbeiten wider.

Ausgeschlossener Umfang: Wir schließen die vorgelagerte Glasfaserherstellung und passive Kabelkomponenten aus, die nicht Teil des Kaufs von Fusionsspleißgeräten sind.

Übersicht der Segmentierung

- Nach Ausrichtungstyp

- Kernausrichtung

- Mantelausrichtung

- Nach Produkttyp

- Einzelfaser-Fusionsspleißgerät

- Bandfaser-Fusionsspleißgerät

- Spezialfaser-Fusionsspleißgerät

- Nach Endnutzer

- Telekommunikationsbetreiber

- Rechenzentren

- Auftragnehmer und Systemintegratoren

- Luft- und Raumfahrt sowie Verteidigung

- Nach Anwendung

- Telekommunikation

- Kabelfernsehen

- Gebäude und Unternehmen

- Forschungs- und Spezialanwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Golfkooperationsrat

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um den Nachfragekontext festzulegen und zu vermeiden, das Modell auf Annahmen aufzubauen, die nicht mit der tatsächlichen Netzwerkaktivität übereinstimmen. Wir haben öffentliche Indikatoren wie Breitband- und Glasfaserkonnektivitätsstatistiken der Internationalen Fernmeldeunion (ITU), Infrastruktur- und Telekommunikationsreihen der Weltbank, OECD-Kommunikationsdaten und Veröffentlichungen nationaler Telekommunikationsregulierungsbehörden geprüft, soweit verfügbar.

Um Angebots- und Handelssignale zu untermauern, haben wir außerdem Zoll- und Handelsportale geprüft, die Import- und Exportstatistiken veröffentlichen, sowie Patentdatenbanken und peer-reviewte Fachartikel zu Leistung und Feldpraktiken beim Faserspleißen. Geschäftsberichte, Investorenpräsentationen und Produktkataloge von Unternehmen wurden genutzt, um typische Preisspannen und Ersatzzyklen zu verstehen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wurde selektiv eingesetzt, um Umsatzangaben und wichtige Vertragsankündigungen abzugleichen. Die hier aufgeführten Quellen sind lediglich illustrativ, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Geräteanbietern, Vertriebshändlern, Glasfaserinstallationsunternehmen, Telekommunikations- und Rechenzentrumsteams sowie technischen Anwendern in Forschungs- und Spezialfaserumgebungen. Da es sich um einen globalen Markt handelt, haben wir sichergestellt, dass die Eingaben APAC, EMEA und Amerika abdeckten, sodass Preisbewegungen, Lieferzeiten und Kaufauslöser erfasst und dann zur Validierung unserer desk-basierten Annahmen genutzt werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 17% | APAC: 45% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 40% | EMEA: 34% |

| Kleinere Akteure: 19% | Manager: 43% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einer Top-down-Nachfragerekonstruktion, die an Glasfaserausbau- und Wartungsaktivitäten gebunden ist, da die meisten Käufe eher durch die Intensität von Neubauten und Reparaturarbeitslasten als durch optionale Upgrades getrieben werden. Das Modell nutzt praktische Eingaben wie den Ausbau von Glasfaserkabeln und FTTH-Momentum-Signale, Trends beim Bau von Rechenzentrums-Interconnects, geschätzte Technikerzahlen und Produktivität, typische Ersatzzyklen für Spleißgeräte sowie durchschnittliche Verkaufspreisspannen nach Ausrichtungstyp und Einsatzumgebung.

Diese Gesamtwerte werden dann mit selektiven Bottom-up-Näherungen überprüft, bei denen Stichprobenmengen aus wichtigen Kanälen mit Preisspannen multipliziert und für den Mix (Einzelfaser, Bändchen und Spezialfaser) angepasst werden. Wenn sich Lücken zeigen, werden diese durch konservative Interpolation unter Verwendung benachbarter Ländermuster und bekannter Projektpipelines behandelt und anschließend durch interviewbasierte Prüfungen zu Liefertermin und Preisnachlässen korrigiert.

Für die Prognose wenden wir eine Szenarioanalyse an, die durch einfache multivariate Beziehungen zwischen Glasfaserausbau-Indikatoren und Gerätenachfrage unterstützt wird, und der endgültige Ausblick wird an den Erwartungen von Experten hinsichtlich der Tempo der Netzwerk-Investitionsausgaben, der Preiserosion und der Einführung präziserer Kernausrichtungswerkzeuge in anspruchsvollen Anwendungen ausgerichtet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die Zahlen mit realen Signalen übereinstimmen. Wir vergleichen die Ergebnisse mit unabhängigen Kennzahlen wie Glasfaserausbauaktivität, Richtung der Telekommunikations-Investitionsausgaben und Handelsflusstrends und überprüfen dann alle starken Sprünge, die nicht mit dem Feedback aus dem Feld übereinstimmen.

Vor der Freigabe werden Annahmen und Berechnungen einem Peer-Review unterzogen, und Nachfassgespräche werden ausgelöst, wenn Preisspannen, Mix-Anteile oder regionale Aufteilungen von den Angaben von Installateuren und Vertriebshändlern abzuweichen scheinen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wonach eine abschließende Prüfung vor der Auslieferung durchgeführt wird, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Fusionsspleißgeräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Fusionsspleißgeräte können stärker variieren, als Käufer erwarten, selbst wenn dieselben Endverbrauchsbranchen betrachtet werden. Die Unterschiede ergeben sich in der Regel daraus, was als Teil des Marktes gezählt wird, welches Jahr als aktuelle Basis behandelt wird und wie Preise und Mengennachfrage in die Zukunft projiziert werden.

Eine häufige Lücke ist die Ausweitung des Umfangs auf Software-, Service- und Schulungsumsätze, was die Gesamtwerte erhöht, selbst wenn die Nachfrage nach Hardware-Einheiten ähnlich ist. Einige Schätzungen beziehen sich zudem auf ältere Basisjahre oder verwenden eine langsamere Annahme für Glasfaserausbau- und Ersatzzyklen und führen diese dann fort, ohne sie erneut gegen Handelssignale, Ausschreibungsaktivitäten und Kanalpreisaktualisierungen zu prüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 735,45 Mio. USD (2025) | |

| Globaler Publisher A | 876,30 Mio. USD (2025) | Beinhaltet Software und Services als formale Angebotsebene, was zusätzlich zum Geräteverkauf wiederkehrende und projektbasierte Umsätze hinzufügen kann. |

| Branchen-Publisher B | 558,00 Mio. USD (2024) | Verwendet ein früheres Basisjahr und eine Umsatzwertbetrachtung, die tendenziell nur die im jeweiligen Jahr realisierten Geräteumsätze erfasst, was die Nachfrage unterschätzen kann, wenn sich der Projektzeitpunkt verschiebt. |

Die Streuung in der Tabelle erklärt sich hauptsächlich dadurch, was mit dem Kauf des Spleißgeräts gebündelt wird und wie das Basisjahr festgelegt wird. Einige Schätzungen beziehen Software- und Servicelinien oder breitere Glasfaserarbeitswerkzeuge ein, wodurch die Marktgesamtsumme steigt. Bei Mordor Intelligence beschränkt sich die Zählung auf Fusionsspleißgeräte und das typischerweise damit verbundene Zubehör, und servicebasierte Umsätze werden nicht als Teil des Marktwerts behandelt.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Fusionsspleißgeräte im Jahr 2031 erreichen?

Der Markt soll bis 2031 auf der Grundlage einer CAGR von 5,11 % USD 993,12 Millionen erreichen.

Welches Segment wächst innerhalb des Bereichs Fusionsspleißgeräte am schnellsten?

Bandspleißgeräte expandieren mit einer CAGR von 6,12 %, da Hyperscale-Rechenzentren parallele Glasfaserarchitekturen einsetzen.

Warum gewinnen KI-gestützte Fusionsspleißgeräte jetzt an Bedeutung?

KI-Modelle automatisieren die Fasererkennung und Lichtbogenoptimierung, reduzieren die Einrichtungszeit und senken die Qualifikationsanforderungen angesichts eines Technikermangels.

Wie beeinflusst der 5G-Rollout die Nachfrage nach Fusionsspleißgeräten?

Dichter Small-Cell-Backhaul erfordert wesentlich mehr Spleißpunkte als herkömmliche Makronetzwerke, was die Aufträge für tragbare, robuste Geräte erhöht.

Welche Region führt derzeit den globalen Umsatz mit Fusionsspleißgeräten an?

Der asiatisch-pazifische Raum führt derzeit den globalen Umsatz mit Fusionsspleißgeräten an und erzielte 42,1 % des Umsatzes im Jahr 2025, angetrieben durch Chinas FTTH-Skalierung und Indiens BharatNet-Programm.

Welcher Faktor schränkt die kurzfristige Einsatzgeschwindigkeit am stärksten ein?

Ein Mangel an zertifizierten Glasfaser-Spleißtechnikern, insbesondere in Nordamerika und Europa, verlängert Projektzeitpläne und erhöht die Arbeitskosten.

Seite zuletzt aktualisiert am: