Marktgröße und Marktanteil für Halbleiter-Wafer-Rückgewinnung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

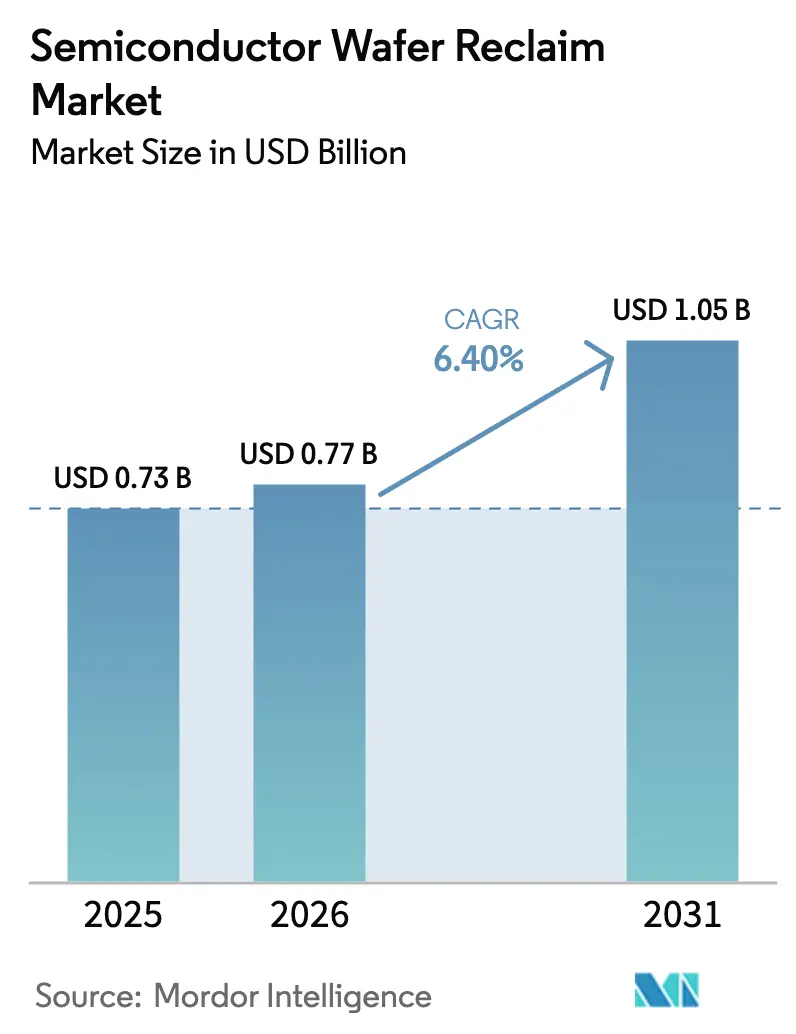

| Marktgröße (2026) | 0.77 Milliarden US-Dollar |

| Marktgröße (2031) | 1.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halbleiter-Wafer-Rückgewinnung von Mordor Intelligence

Die Marktgröße für Halbleiter-Wafer-Rückgewinnung wurde im Jahr 2025 auf 0,73 Milliarden USD geschätzt und soll von 0,77 Milliarden USD im Jahr 2026 auf 1,05 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,4 % während des Prognosezeitraums (2026–2031). Die erhöhte Kapitalintensität bei fortgeschrittenen Knoten, gepaart mit regulatorischen Anforderungen für eine zirkuläre Fertigung, lenkt integrierte Gerätehersteller hin zu rückgewonnenen Substraten. Der Wandel senkt die Gesamtbetriebskosten für Test- und Monitor-Wafer, reduziert den CO₂-Fußabdruck und puffert das Lieferkettenrisiko ab, da die Preise für Primär-Wafer volatil bleiben. Durch künstliche Intelligenz gesteuerte Inspektion komprimiert die Durchlaufzeit von Tagen auf Stunden, sodass Rückgewinnungsanbieter den Takt von Hochvolumen-Fabs einhalten können. Unterdessen verankert Asien-Pazifiks dichter 300-mm-Fab-Cluster die Nachfrage, während aufkommende Siliziumkarbid- und Galliumnitrid-Pilotlinien Chancen im Bereich der Verbindungshalbleiter-Rückgewinnung eröffnen. Die Wettbewerbsintensität bleibt moderat, da die für Ausbeuten über 95 % erforderliche chemisch-mechanische Polier- und Metrologie-Infrastruktur natürliche Markteintrittsbarrieren schafft.

Wichtigste Erkenntnisse des Berichts

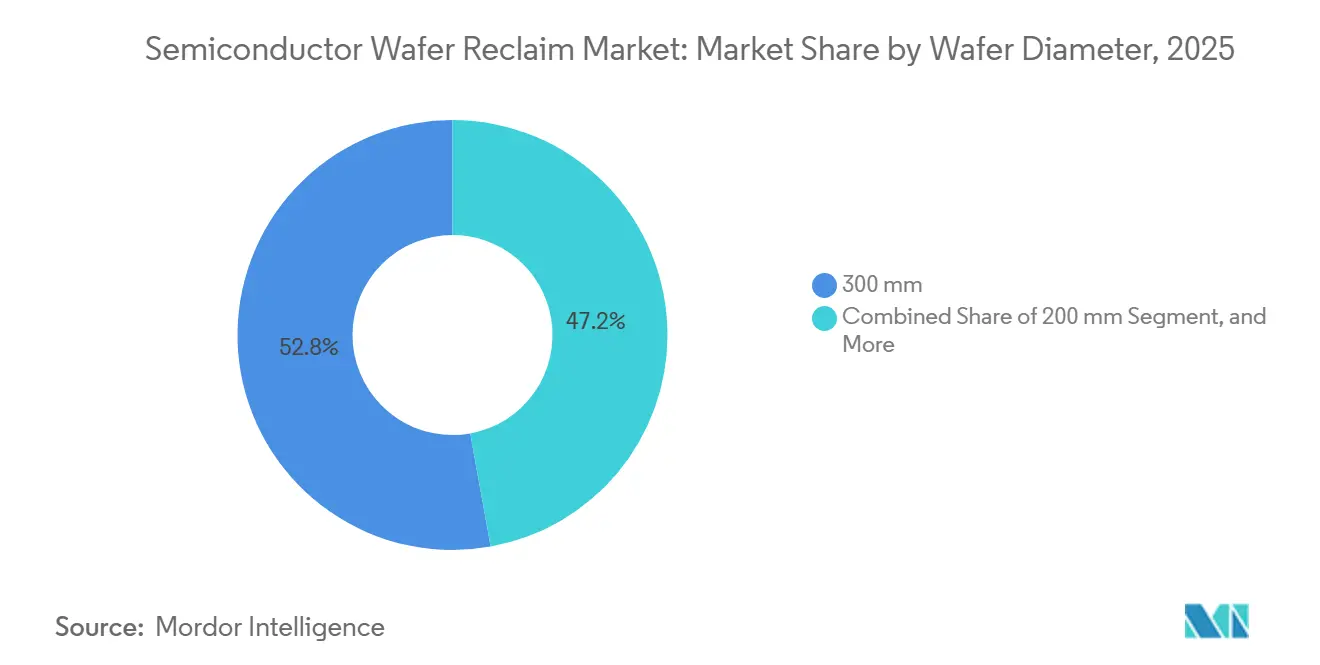

- Nach Waferdurchmesser führte das 300-mm-Segment mit einem Umsatzanteil von 52,84 % im Jahr 2025, während 200-mm-Wafer bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen werden.

- Nach Wafertyp entfielen 44,98 % des Gesamtumsatzes 2025 auf Test- und Monitor-Wafer, während Silizium-auf-Isolator-Wafer bis 2031 voraussichtlich mit einer CAGR von 7,16 % wachsen werden.

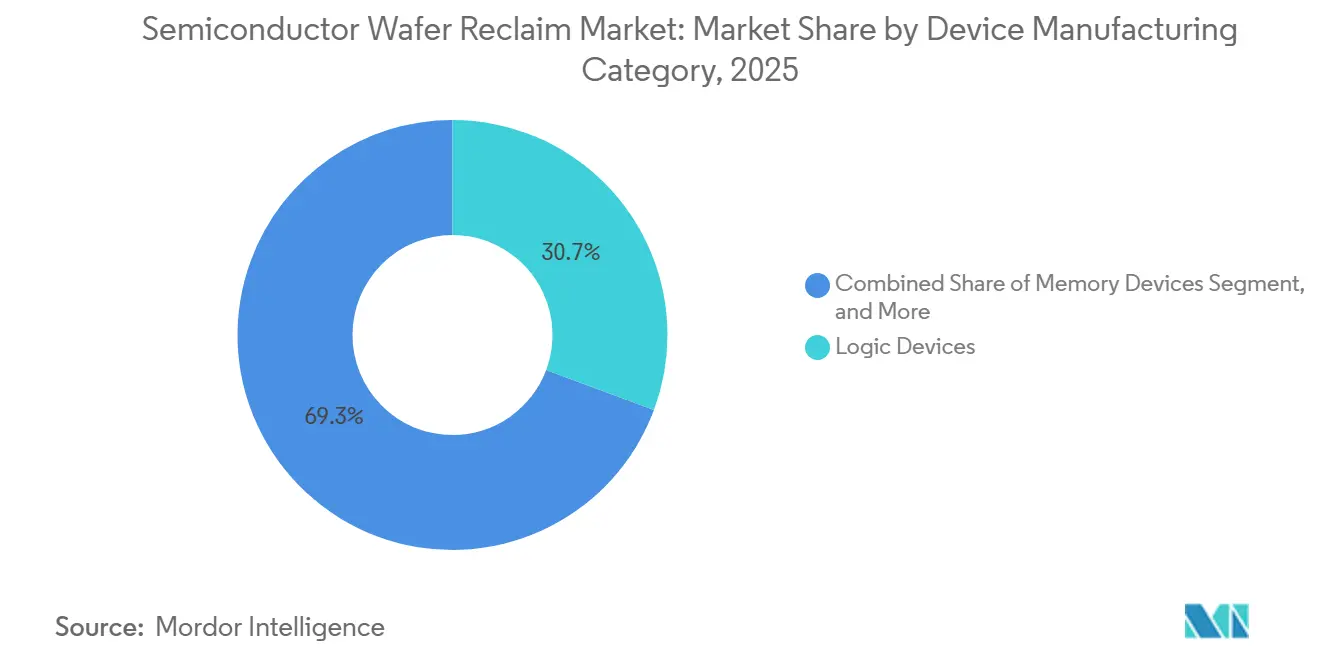

- Nach Gerätefertigungskategorie hielten Logikgeräte im Jahr 2025 einen Marktanteil von 30,68 % am Markt für Halbleiter-Wafer-Rückgewinnung, während Analog- und Leistungsgeräte im Zeitraum 2026–2031 mit einer CAGR von 7,53 % wachsen.

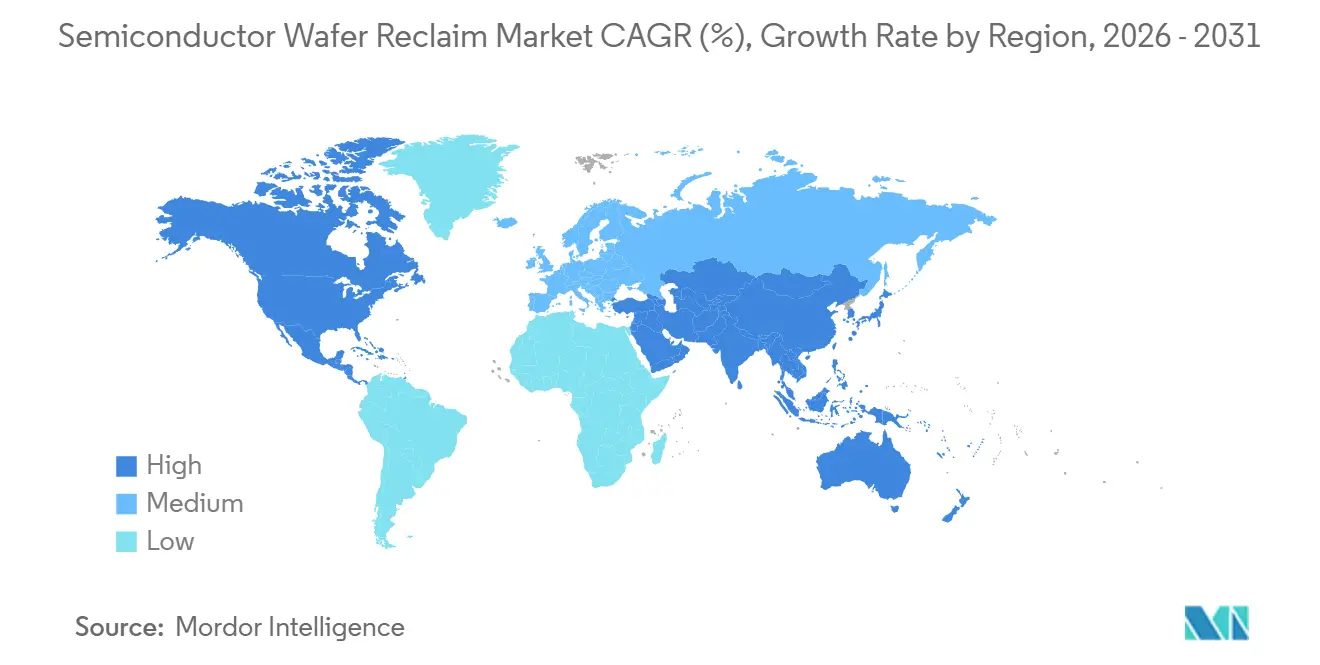

- Nach Geografie entfielen auf Asien-Pazifik 63,79 % des Umsatzes 2025, und die Region wächst mit einer CAGR von 6,92 % und behält sowohl die größte als auch die am schnellsten wachsende regionale Position.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Halbleiter-Wafer-Rückgewinnung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der 300-mm-Fab-Kapazität in Asien-Pazifik | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdruck bei Test- und Monitor-Wafern | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften zugunsten von Kreislaufwirtschaftspraktiken | +1.2% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Ausbeute-Bildgebungswerkzeuge zur Steigerung der Rückgewinnungsausbeuten | +0.9% | Global, frühe Einführung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage auf dem Sekundärmarkt durch Satelliten in niedrigen Erdumlaufbahnen | +0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wechsel der Foundry zu SiC- und GaN-Pilot-Wafern, die Rückgewinnung erfordern | +0.5% | Global, konzentriert in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der 300-mm-Fab-Kapazität in Asien-Pazifik

Asien-Pazifik wird bis 2027 den Großteil der neuen 300-mm-Linien hinzufügen und damit die Grundnachfrage nach rückgewonnenen Test-Wafern steigern, die 15 %–20 % der monatlichen Fab-Starts ausmachen. Neue Anlagen in Singapur und Taiwan fügen mehr als 2 Millionen Wafer-Starts pro Monat hinzu, von denen jeder bei Rückgewinnung fünf- bis siebenmal wiederverwendet werden kann, was die Volumenelastizität für den Markt für Halbleiter-Wafer-Rückgewinnung antreibt.[1]United Microelectronics Corporation, "UMC erweitert die Fab-Kapazität in Singapur," umc.com Die dichte regionale Clusterbildung verkürzt auch die Logistik auf Zyklen unter 48 Stunden und stimmt das Rückgewinnungsangebot mit Just-in-time-Produktionsplänen ab. Anbieter siedeln daher Einrichtungen in der Nähe von Megafabs an und sichern sich mehrjährige Verträge, die den Cashflow stabilisieren. Mit zunehmender Kapazitätserweiterung hört die Rückgewinnung auf, ein taktischer Kostenhebel zu sein, und wird zu einem strukturellen Bestandteil der Fab-Planung.

Kostensenkungsdruck bei Test- und Monitor-Wafern

Primäre Test-Wafer kosten jetzt 120–150 USD pro 300-mm-Stück, ein Anstieg von 18 % seit 2024, was die Bruttomargen für Logik-, Speicher- und Leistungs-Fabs belastet.[2]Siltronic, "Jahresbericht 2025: Marktdynamik und Preistrends," siltronic.comApplied Materials, "Fortschrittliche CMP- und Wafer-Reinigungstechnologien," appliedmaterials.com Rückgewonnene Substrate senken die effektiven Kosten nach fünf bis acht Zyklen auf 25–35 USD und erzielen sofortige Einsparungen. Große Foundries haben bestätigt, dass rückgewonnene Monitor-Wafer die Metrologie-Präzision ohne Ausbeuteverlust erfüllen. Gerätehersteller setzen auch Modelle des maschinellen Lernens ein, um verbleibende Rückgewinnungszyklen vorherzusagen und sicherzustellen, dass Wafer erst dann ausgemustert werden, wenn sich die Oberflächenrauheitsgrenzen kritischen Schwellenwerten nähern. Der wirtschaftliche Vorteil ist bei reifen Knoten am stärksten, aber selbst 5-nm-Anlagen gewinnen jetzt Wafer für Nicht-Geräteschritte wie die Kammerkonditionierung zurück.

Nachhaltigkeitsvorschriften zugunsten von Kreislaufwirtschaftspraktiken

Der Chips-Akt der Europäischen Union verpflichtet subventionierte Fabs, bis 2028 15 % rückgewonnenes Silizium zu beziehen, steigend auf 25 % bis 2032, was einen politisch getriebenen Nachfrageboden schafft, der Anbieter vor zyklischen Schwankungen schützt. Ähnliche Formulierungen in US-amerikanischen Nachhaltigkeitszuschüssen knüpfen Finanzierungsbedingungen an die Fertigung im geschlossenen Kreislauf und erschließen Forschungssubventionen für Innovationen in Rückgewinnungsprozessen. Foundries reagieren darauf, indem sie Rückgewinnungseinheiten mit Primär-Wafer-Anlagen zusammenlegen, Transportemissionen reduzieren und Scope-3-Berichtspflichten erfüllen. Unternehmensziele, wie eine Reduzierung des Primärsiliziums pro Wafer um 30 % bis 2030, machen die Rückgewinnung zu einer Betriebsgenehmigungskennzahl statt zu einer freiwilligen Option.

KI-gestützte Ausbeute-Bildgebungswerkzeuge zur Steigerung der Rückgewinnungsausbeuten

Deep-Learning-Inspektion klassifiziert jetzt Defekte auf rückgewonnenen Wafern in unter 10 Minuten gegenüber dem bisherigen Ausgangswert von 90 Minuten. Weniger Fehlablehnungen bedeuten, dass Wafer zusätzliche Zyklen überstehen, wodurch die Gesamtrückgewinnungsausbeute für Test-Substrate über 95 % steigt. Algorithmen des bestärkenden Lernens stimmen gleichzeitig Polierparameter in Echtzeit ab und steuern Aufschlämmungsfluss und Kissendruck auf wafer-spezifische Bedingungen. Infolgedessen verlängert sich die durchschnittliche Rückgewinnungslebensdauer von fünf auf sieben Zyklen für 300-mm-Wafer, was den Kostenvorteil gegenüber Primärsilizium von 60 % auf nahezu 70 % verbessert. Anbieter, die das Kapital für den Einsatz dieser Analysen aufbringen, schaffen einen Technologiegraben und beschleunigen die Konsolidierung von Marktanteilen.

Analyse der Auswirkungen von Hemmnissen*

| Herausforderung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Oberflächendefektspezifikationen für den 2-nm-Knoten | -1.1% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Fachpersonal für fortgeschrittene Polierlinien | -0.7% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unsichere Preisvolatilität bei Siliziumschrott | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken in der Fab-zu-Rückgewinnung-Logistik | -0.3% | Global, erhöht in Asien-Pazifik | Mittelfristig (2–4 |

| Quelle: Mordor Intelligence | |||

Strenge Oberflächendefektspezifikationen für den 2-nm-Knoten

Gate-all-around-Transistoren bei 2 nm erfordern Oberflächendefektdichten unter 0,1 Defekten pro cm², ein Niveau, das Rückgewinnungsprozesse nach mehreren Polierzyklen kaum garantieren können. Der Bedarf an Atomlagenreinigungsschritten fügt 15–20 USD pro Wafer hinzu, was die Einsparungen schmälert und rückgewonnene Wafer auf unkritische Schritte in Fabs mit fortgeschrittenen Knoten beschränkt.[3]Applied Materials, "Fortschrittliche CMP- und Wafer-Reinigungstechnologien," appliedmaterials.com Bis Anbieter eine wiederholbare Ebenheit unter 0,1 nm nachweisen, werden führende Logiklinien die Rückgewinnungsdurchdringung begrenzen und das Aufwärtspotenzial im wertvollsten Segment des Marktes für Halbleiter-Wafer-Rückgewinnung einschränken.

Begrenztes Fachpersonal für fortgeschrittene Polierlinien

Globale Engpässe bei Technikern für chemisch-mechanisches Polieren verzögern Anlagenrampen um Monate, insbesondere in Nordamerika und Europa, wo die Rückverlagerung die inländische Talentpipeline übersteigt.[4]Semiconductor Equipment and Materials International, "Globale Arbeitskräfteerhebung," semi.org Die Ausbildung eines Technikers zur Verwaltung von Aufschlämmungschemikalien für Silizium-, Siliziumkarbid- und Galliumnitridlinien dauert ein Jahr oder länger, und Lohnprämien übersteigen 25 %. Einige Betreiber fliegen Personal zwischen Standorten ein, was die Betriebskosten erhöht und die kurzfristige Kapazitätserweiterung hemmt. Personalentwicklungsprogramme sind im Gange, aber Entlastung wird sich erst nach 2027 materialisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Wiederaufschwung bei 200 mm durch Nachfrage nach Legacy-Knoten

Das 300-mm-Format machte 52,84 % des Umsatzes 2025 aus und verankert die Marktgröße für Halbleiter-Wafer-Rückgewinnung für Logik- und Speicher-Fabs. Dennoch wird das 200-mm-Segment voraussichtlich mit 7,28 % im Zeitraum 2026–2031 wachsen und alle anderen Durchmesser übertreffen. Automobil- und Industrieakteure bevorzugen weiterhin reife Knoten für Leistungsmanagement-ICs und mikro-elektromechanische Systeme, Anwendungen, die effizient auf 200-mm-Werkzeuge abgebildet werden. Neue Siliziumkarbid-Pilotlinien bei diesem Durchmesser erweitern die adressierbare Basis weiter. Rückgewinnungsanbieter rüsten Legacy-Poliermaschinen mit Endpunkterkennungssensoren nach und liefern Kontrolle im Subnanometerbereich, während sie vollständig abgeschriebene Geräte erhalten, was die Margen ohne hohe Kapitalaufwendungen steigert. Mit zunehmender Elektrifizierung wird das 200-mm-Rückgewinnungsvolumen die Umsatzlücke zu 300-mm-Linien verringern, auch wenn letztere die absolute Führung behält.

Die Nachfrage nach 150-mm-Rückgewinnung besteht in Nischen der Luft- und Raumfahrt sowie strahlungsgehärteten Schaltkreisen fort, unterstützt durch Satellitenkonstellation, die kleinere Durchmesser zur Kostenkontrolle bei spezialisierten Chips bevorzugen. Verbindungshalbleiter-Substrate debütieren oft bei 150 mm, bevor sie skalieren, was Anbietern einen Einstiegspfad in die zukünftige Breitbandlücken-Nachfrage bietet. Insgesamt unterstreicht der Durchmessermix, wie sich der Markt für Halbleiter-Wafer-Rückgewinnung mit der Endanwendungsökonomie verschiebt, nicht nur mit dem Fortschritt des Mooreschen Gesetzes. Anbieter, die über 150-mm- bis 300-mm-Linien diversifiziert sind, sichern sich gegen jeden einzelnen Technologiezyklus ab und erfassen schrittweises Wachstum, wenn jeder Durchmesser neue Relevanz findet.

Nach Wafertyp: SOI-Komplexität rechtfertigt Premiumpreise

Test- und Monitor-Wafer dominierten mit 44,98 % des Umsatzes 2025 und profitieren von einer vorhersehbaren Nachfrage, die an die statistische Prozesskontrolle gebunden ist. Schnelle 48-Stunden-Durchlaufzeiten und Ausbeuten über 95 % machen diese Kategorie zum Volumenrückgrat des Marktes für Halbleiter-Wafer-Rückgewinnung. Umgekehrt wird erwartet, dass Silizium-auf-Isolator-Substrate im Zeitraum 2026–2031 mit 7,16 % wachsen. Die vergrabene Oxidschicht erschwert die Polierchemie, senkt die Rückgewinnungsausbeuten auf den Bereich von 70 %–75 % und rechtfertigt Preisaufschläge von 40 %. Hochfrequenz-Frontend-Module für 5G und Automobil-Radar verstärken das Volumen, während Smart-Cut-Donor-Wafer-Wiederverwendungsmodelle die Gesamtsubstratkosten um 30 % senken und sowohl Waferlieferanten als auch Rückgewinner zu Gemeinschaftsunternehmen verleiten.

Die Rückgewinnung von Prime-Wafern bleibt auf Forschungs- und Entwicklungsumgebungen beschränkt, wo die Anforderungen an die Prozessintegrität geringer und die Kostensensitivität höher sind. Epitaxiale Wafer, die in Leistungshalbleitern weit verbreitet sind, nehmen eine mittlere Position mit stabilem mittlerem einstelligem Wachstum und moderater Komplexität ein. Gewinnpools teilen sich daher auf: hochvolumige, margenarme Test-Wafer auf der einen Seite und geringvolumige, margenstarke Silizium-auf-Isolator-Wafer auf der anderen. Unternehmen, die beide Prozessextreme beherrschen, schützen sich vor Nachfrageschwankungen und erfassen einen überproportionalen Anteil am Gewinn der Branche für Halbleiter-Wafer-Rückgewinnung.

Nach Gerätefertigungskategorie: Leistungselektronik beschleunigt das Wachstum

Logik-Fabs verbrauchten 30,68 % des rückgewonnenen Wafervolumens 2025, was den intensiven Einsatz von Test-Wafern während der Ausbeute-Rampen bei fortgeschrittenen Knoten widerspiegelt. Das Wachstum verlangsamt sich, da die 2-nm-Defektspezifikationen die Rückgewinnung auf Hilfsrollen beschränken, aber die Basis bleibt beträchtlich. Analog- und Leistungsgeräte werden bis 2031 voraussichtlich mit 7,53 % wachsen, dem schnellsten aller Kategorien. Elektrifizierte Fahrzeuge, hocheffiziente Rechenzentrum-Netzteile und netzrandnahe Umrichter stützen sich alle auf Siliziumkarbid-MOSFETs und Bipolartransistoren mit isoliertem Gate, die auf rückgewonnenen 200-mm-Wafern gefertigt werden. Stabile Preise für diese Geräte geben Fabs Spielraum, Aufschläge für spezialisierte Rückgewinnung zu zahlen, die metallische Kreuzkontamination verhindert.

Die Speichernachfrage folgt vorhersehbaren Zyklen der Kapazitätsauslastung; konsolidierte Hersteller sichern sich oft langfristige Verträge mit gemischten Quoten aus Primär- und Rückgewinnungs-Wafern, was ein stetiges, wenn auch unspektakuläres Wachstum erzeugt. Spezialgeräte, mikro-elektromechanische Systeme, Sensoren und Hochleistungs-HF-Geräte arbeiten auf Legacy-Knoten und kleinen Durchmessern, erzielen aber attraktive Preise. Anbieter, die Rückgewinnungschemikalien auf diese vielfältigen Materialstapel zuschneiden können, können inkrementelle Umsatzströme erschließen und gleichzeitig die Kundenbindung stärken und ihre Position im Markt für Halbleiter-Wafer-Rückgewinnung festigen.

Geografische Analyse

Asien-Pazifik erwirtschaftete 63,79 % des Umsatzes 2025 und wächst bis 2031 mit 6,92 %, angetrieben von Taiwan, Südkorea, China und Singapur, die zusammen mehr als zwei Drittel der globalen 300-mm-Kapazität beherbergen. Kollokationsstrategien verkürzen die Wafer-Transitzeit auf weniger als zwei Tage, senken den Umlaufbestand für Fabs und festigen die Rückgewinnung als operativen Standard. Chinas Politik der dualen Zirkulation beschleunigt zusätzlich die inländische Rückgewinnungskapazität und behandelt lokale Lieferanten als Puffer gegen geopolitische Schocks und Exportkontrollen.

Nordamerika erfasste etwa 18 % des Umsatzes 2025, aber CHIPS-Act-Subventionen bringen jetzt Greenfield-Fabs von Arizona bis Texas hervor. Neue Anlagen integrieren Rückgewinnungsbereiche von Anfang an, was die in den Finanzierungsrichtlinien verankerten Kreislaufwirtschaftsprinzipien widerspiegelt. Fachkräftemangel bleibt ein Hemmnis, aber Zertifikatsprogramme an Gemeinschaftshochschulen beginnen die Lücke zu schließen, was auf eine mittelfristige Steigerung der regionalen Kapazitätserweiterungen hindeutet und die Nachfrage nach dem Markt für Halbleiter-Wafer-Rückgewinnung in den Vereinigten Staaten festigt.

Europa hielt 2025 etwa 12 % des Umsatzes, wobei der EU-Chips-Akt Quoten für rückgewonnenes Silizium vorschreibt, die die Auftragsbücher der Anbieter stützen. Kollokierte Betriebe in Italien und Österreich kombinieren Primär- und Rückgewinnung unter einem Dach, reduzieren Logistiksemissionen und erfüllen die Anforderungen der Regulierungsbehörden. Länder des restlichen Teils der Welt machen den Rest aus, wobei Israels reifer Mikroelektronik-Cluster und aufkommende Fab-Vorschläge im Nahen Osten voraussichtlich nach 2028 inkrementelle Nachfrage erzeugen werden. Die geografische Dynamik folgt daher Fab-Investitionen statt dem Endmarktkonsum und konzentriert das Wachstum dort, wo Kapital in neue Wafer-Starts fließt.

Wettbewerbslandschaft

Die fünf größten Akteure kontrollieren schätzungsweise 55 %–60 % des globalen Umsatzes, was den Markt für Halbleiter-Wafer-Rückgewinnung moderat konzentriert hält. RS Technologies und Pure Wafer legen den Schwerpunkt auf hochvolumigen Test-Wafer-Durchsatz mit 48-Stunden-Zyklen und nutzen proprietäre Defektkartierungsalgorithmen, um Ausbeuten über 95 % zu erzielen. Optim Wafer Services positioniert sich im Premiumsegment und gewinnt Silizium-auf-Isolator- und Epitaxial-Substrate mit überlegenen Margen zurück. Vertikal integrierte Lieferanten wie GlobalWafers und Siltronic bündeln die Rückgewinnung mit dem Verkauf von Primär-Wafern und verteilen Metrologie- und Logistikkosten auf beide Geschäftsbereiche für Kostenhebel.

Technologieführerschaft ist der entscheidende Differenzierungsfaktor. KI-gestützte Inspektion und prädiktive Lebensdauermodelle ermöglichen es frühen Anwendern, Rückgewinnungszyklen zu verlängern, die effektiven Kosten pro Nutzung zu senken und Marktanteile zu gewinnen. Gerätehersteller beäugen das Segment durch In-situ-Rückgewinnungsmodule, die es Fabs ermöglichen könnten, einen Teil des Ablaufs zu internalisieren, was den Druck auf eigenständige Anbieter erhöht. Cybersicherheitsmandate des Nationalen Instituts für Standards und Technologie fügen Compliance-Overhead hinzu und begünstigen skalierbare Betreiber, die verschlüsselte Tracking-Systeme finanzieren können. Diese Kräfte deuten auf eine schrittweise Konsolidierung zu einer engeren Gruppe globaler Akteure vor 2030 hin, wobei Nischenspezialisten in hochkomplexen Bereichen wie der Verbindungshalbleiter-Rückgewinnung überleben werden.

Jüngste Transaktionsaktivitäten unterstreichen die strategische Prämie auf Kapazität und geografische Reichweite. Wafer Worlds Kauf von Micro Reclaim Technologies im Januar 2026 erweitert die 200-mm-Kapazität in Nordamerika und vertieft das Engagement in schnell wachsenden Automobil-Leistungsanwendungen. GlobalWafers investiert 4 Milliarden USD in einen Phase-2-Ausbau in Texas, der die Rückgewinnung neben der Primär-Wafer-Produktion ansiedelt und eine Bewegung hin zur Einzel-Siliziumversorgung für CHIPS-Act-Fabs signalisiert. RS Technologies' Taiwan-Expansion zielt auf die Verbindungshalbleiter-Rückgewinnung ab, ein Schritt, der das Unternehmen positioniert, Siliziumkarbid-Pilotvolumen zu erfassen, wenn die Elektrifizierung zunimmt. Risikokapital tritt ebenfalls in das Feld ein, wobei KI-Software-Startups Partnerschaften eingehen, um Defektklassifizierungsmodelle zu lizenzieren, die kleine und mittelgroße Rückgewinner sich nicht leisten können, intern zu entwickeln. Zusammen zeigen diese Initiativen, dass Kapital, Analytik und regionale Kollokation den Wettbewerbsvorteil in den nächsten fünf Jahren definieren werden.

Marktführer für Halbleiter-Wafer-Rückgewinnung

RS Technologies Co., Ltd.

Pure Wafer, Inc.

GlobalWafers Co., Ltd.

Optim Wafer Services Ltd.

Silicon Valley Microelectronics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: GlobalWafers begann mit der Entwurfsarbeit für eine 4-Milliarden-USD-Phase-2-Erweiterung seines Werks in Sherman, Texas, und fügte 300-mm-Kapazität und integrierte Rückgewinnung hinzu, um die Vorlaufzeiten für nordamerikanische Fabs auf 48 Stunden zu verkürzen.

- Januar 2026: Wafer World erwarb Micro Reclaim Technologies in Phoenix und fügte eine 200-mm-Kapazität von 50.000 Wafern pro Monat hinzu und vertiefte die Reichweite in die Automobil- und Leistungshalbleitersegmente.

- Oktober 2025: GlobalWafers eröffnete ein Wafer-Werk in Novara, Italien, das Primär- und Rückgewinnungsbetriebe zusammenlegt und bis 2028 einen Anteil von 15 % rückgewonnenem Silizium anstrebt, um die EU-Kreislaufwirtschaftsregeln zu erfüllen.

- September 2025: RS Technologies kündigte eine Taiwan-Expansion an, die bis 2030 auf 300.000 Wafer pro Monat abzielt und mit KI-Defektinspektion ausgestattet ist, um eine Oberflächenkontrolle unter 0,1 nm zu erreichen.

Umfang des globalen Berichts über den Markt für Halbleiter-Wafer-Rückgewinnung

Der Bericht über den Markt für Halbleiter-Wafer-Rückgewinnung ist segmentiert nach Waferdurchmesser (150 mm, 200 mm, 300 mm), Wafertyp (Test und Monitor, Prime, Epitaxial, SOI), Gerätefertigungskategorie (Speicher, Logik, Analog und Leistung, Spezialität, Forschung und Entwicklung) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 150 mm |

| 200 mm |

| 300 mm |

| Rückgewinnung von Test- und Monitor-Wafern |

| Rückgewinnung von Prime-Wafern |

| Rückgewinnung von Epitaxial-Wafern |

| Rückgewinnung von SOI-Wafern |

| Speichergeräte |

| Logikgeräte |

| Analog- und Leistungsgeräte |

| Spezialgeräte (MEMS, Sensoren, HF) |

| Forschungs- und Entwicklungseinrichtungen |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Rest der Welt |

| Nach Waferdurchmesser | 150 mm |

| 200 mm | |

| 300 mm | |

| Nach Wafertyp | Rückgewinnung von Test- und Monitor-Wafern |

| Rückgewinnung von Prime-Wafern | |

| Rückgewinnung von Epitaxial-Wafern | |

| Rückgewinnung von SOI-Wafern | |

| Nach Gerätefertigungskategorie | Speichergeräte |

| Logikgeräte | |

| Analog- und Leistungsgeräte | |

| Spezialgeräte (MEMS, Sensoren, HF) | |

| Forschungs- und Entwicklungseinrichtungen | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Rest der Welt |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Halbleiter-Wafer-Rückgewinnung bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 6,4 % ab 2026 einen Wert von 1,05 Milliarden USD erreichen wird.

Welcher Waferdurchmesser wächst am schnellsten?

Rückgewonnene 200-mm-Wafer werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,28 % wachsen.

Warum dominiert Asien-Pazifik bei rückgewonnenen Wafern?

Die Region beherbergt mehr als zwei Drittel der globalen 300-mm-Fab-Kapazität, was kurze Logistikschleifen und hohe Test-Wafer-Volumina ermöglicht.

Was treibt die Nachfrage bei Analog- und Leistungsgeräten an?

Die Elektrifizierung von Fahrzeugen und netzrandnahe Geräte steigern den Verbrauch von Siliziumkarbid- und Bipolartransistoren mit isoliertem Gate, die auf rückgewonnene Substrate angewiesen sind.

Wie profitieren KI-Inspektionswerkzeuge Rückgewinnungsanbieter?

Deep-Learning-Modelle verkürzen die Inspektionszeiten von 90 Minuten auf unter 10 Minuten, verlängern Rückgewinnungszyklen und steigern die Ausbeuten über 95 %.

Was ist der wichtigste regulatorische Rückenwind für die Rückgewinnung in Europa?

Der EU-Chips-Akt schreibt vor, dass subventionierte Fabs bis 2028 mindestens 15 % rückgewonnenes Silizium beziehen, steigend auf 25 % bis 2032.

Seite zuletzt aktualisiert am: