Marktgröße und Marktanteil des Halbleiter-Siliziumwafer-Markts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

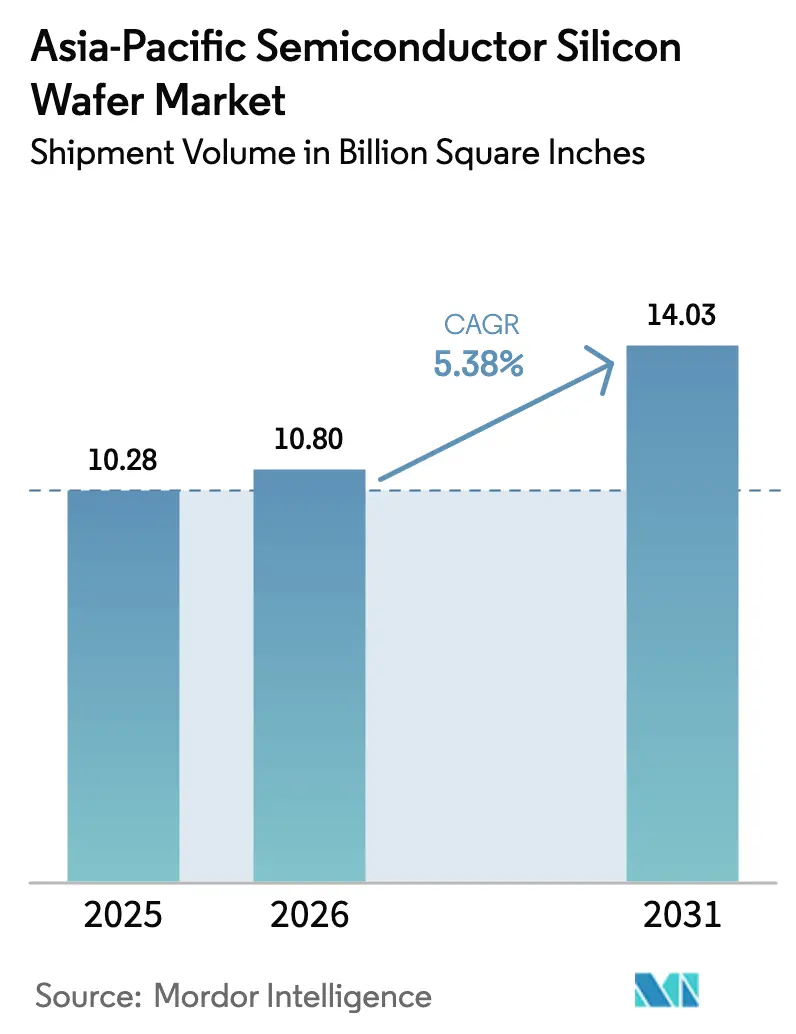

| Marktgröße im Basisjahr (2025) | 10.28 Billion Square Inches |

| Marktvolumen (2026) | 10.80 Billion Square Inches |

| Marktvolumen (2031) | 14.03 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Halbleiter-Siliziumwafer-Markts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße des Halbleiter-Siliziumwafer-Markts im asiatisch-pazifischen Raum, gemessen am Liefervolumen, wurde im Jahr 2025 auf 10,28 Milliarden Quadratzoll geschätzt und soll von 10,80 Milliarden Quadratzoll im Jahr 2026 auf 14,03 Milliarden Quadratzoll bis 2031 wachsen, bei einer CAGR von 5,38 % während des Prognosezeitraums (2026–2031). Aufstrebende staatliche Chip-Programme in China, Indien, Japan und Südkorea treiben den Bau neuer Halbleiterfabriken voran, während hyperscale-Rechenzentren und 5G-Geräte die Nachfrage nach 300-mm-Prime-Polished-Substraten auf einem hohen Niveau halten. Geplante Megacluster in Yongin, Pyeongtaek, Tainan, Gujarat und Hokkaido haben bereits mehrjährige Waferlieferungen gesichert, was die Beschaffungszyklen verkürzt und den freien Marktpool einengt. Gleichzeitig verändert der Übergang zu Silizium-auf-Isolator für Hochfrequenz-Frontend-Module und die Migration von Leistungsbauelementen zu Siliziumkarbid und Galliumnitrid den Produktmix, wodurch reife 200-mm-Kapazitäten für Analog- und Diskretbauelemente freigesetzt werden. Der Preisdruck durch Energieinflation bleibt ein Gegenwind, doch vertikale Integration und Verträge für erneuerbare Energien dämpfen die Auswirkungen bei führenden Herstellern.

Wichtigste Erkenntnisse des Berichts

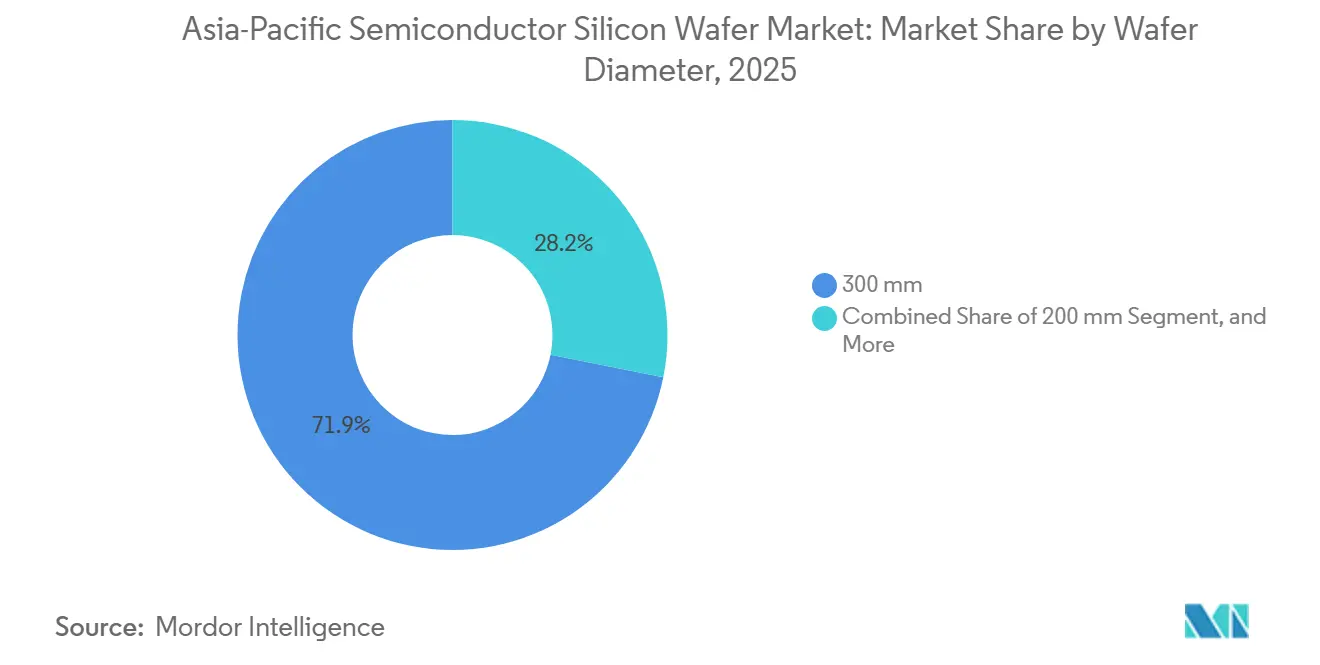

- Nach Waferdurchmesser entfielen 300-mm-Produkte auf 71,85 % des Volumens im Jahr 2025, während das 300-mm-Segment bis 2031 voraussichtlich mit einer CAGR von 5,99 % wachsen wird.

- Nach Halbleiterbauelementtyp hielt Logik im Jahr 2025 einen Marktanteil von 33,59 % am Halbleiter-Siliziumwafer-Markt im asiatisch-pazifischen Raum und soll bis 2031 mit 5,75 % wachsen.

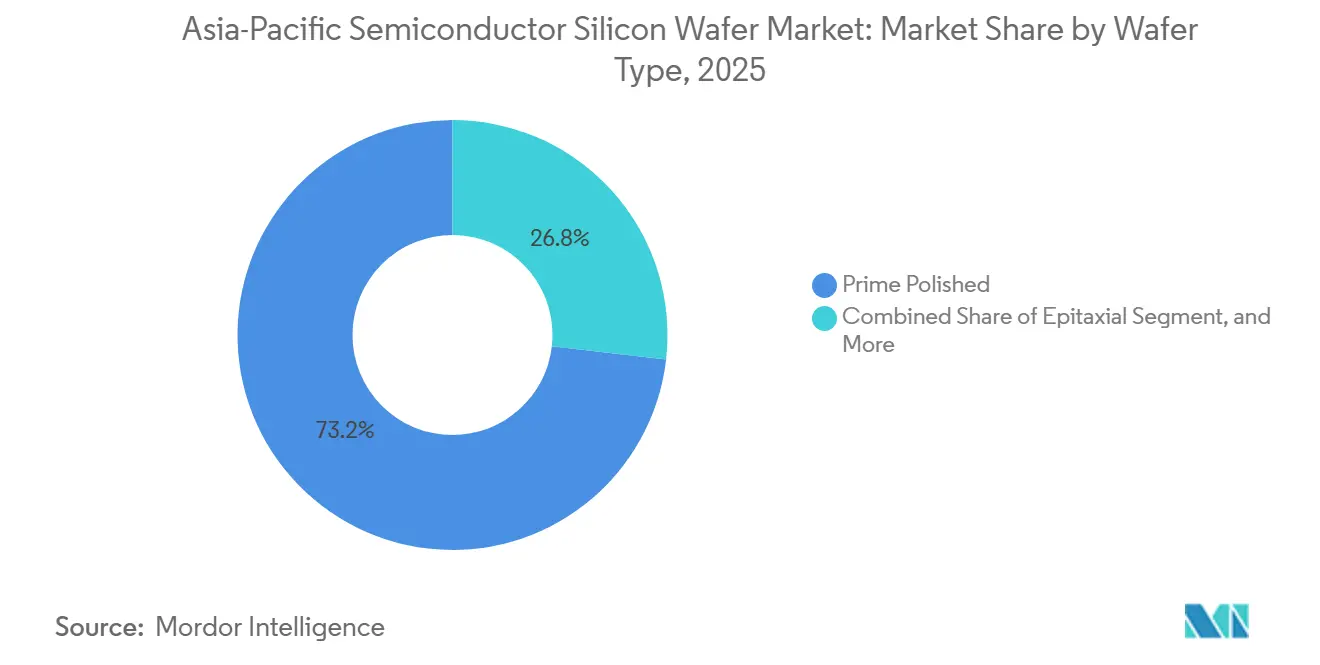

- Nach Wafertyp entfielen Prime-Polished-Substrate auf 73,19 % der Nachfrage im Jahr 2025; Silizium-auf-Isolator ist die am schnellsten wachsende Kategorie mit einer CAGR von 6,07 % bis 2031.

- Nach Endverbraucher führte die Unterhaltungselektronik mit einem Marktanteil von 40,62 % am Halbleiter-Siliziumwafer-Markt im asiatisch-pazifischen Raum im Jahr 2025, während Automobilanwendungen voraussichtlich die höchste CAGR von 6,21 % bis 2031 verzeichnen werden.

- Nach Geografie entfielen auf China 63,37 % der regionalen Waferproduktion im Jahr 2025; Indien ist die am schnellsten wachsende Region mit einer CAGR von 6,11 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Halbleiter-Siliziumwafer-Markts im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Zunahme der 5G-Smartphone-Durchdringung steigert die Nachfrage nach 300-mm-Wafern | +1.2% | China, Indien, Südkorea, Südostasien | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für die inländische Halbleiterfertigung | +1.5% | China, Indien, Japan, Südkorea, Taiwan | Langfristig (≥4 Jahre) |

| Schneller Aufbau von KI-Rechenzentren mit Bedarf an fortschrittlichen Logikknoten | +1.3% | China, Japan, Südkorea, Singapur | Kurzfristig (≤2 Jahre) |

| Übergang zu Siliziumkarbid und GaN setzt 200-mm-Kapazitäten frei | +0.6% | Japan, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach photonisch integrierten Schaltkreisen in Telekommunikationsgeräten | +0.4% | China, Japan, Südkorea, Taiwan | Mittelfristig (2–4 Jahre) |

| Einführung von rückseitigen Stromversorgungsnetzwerken erhöht die Anzahl der CMP-Schritte | +0.3% | Taiwan, Südkorea, China | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Zunahme der 5G-Smartphone-Durchdringung steigert die Nachfrage nach 300-mm-Wafern

Ein starker Anstieg der 5G-Handy-Lieferungen verlagert Frontend-Module und Anwendungsprozessoren auf 300-mm-Substrate, die Sub-5-nm-Lithografie unterstützen. Festlandmonteure lieferten im Jahr 2025 mehr als 280 Millionen 5G-Smartphones aus, und Indien beendete dasselbe Jahr mit 180 Millionen 5G-Abonnenten. Gießereien in Tainan, Hwaseong und Shanghai arbeiten daher bei 4-nm- und 3-nm-Knoten nahezu an der vollen Auslastung. Die Nutzung von Hochfrequenz-Silizium-auf-Isolator hat sich beschleunigt, da Millimeterwellen-Designs ultraverlustarme Substrate erfordern. Längere Upgrade-Zyklen für Premium-Telefone erhöhen paradoxerweise den gesamten Siliziumgehalt pro Gerät und stabilisieren den Wafer-Bedarf selbst dann, wenn die Stückzahlen stagnieren.[1]Taiwan Semiconductor Manufacturing Company, "Nachhaltigkeitsbericht des Unternehmens 2025," tsmc.com

Staatliche Subventionen für die inländische Halbleiterfertigung

Steuerliche Anreize dominieren nun die Investitionsausgaben-Roadmaps in der gesamten Region. Das japanische Kabinett stellte JPY 2 Billionen (USD 13,5 Milliarden) für eine 2-nm-Gießerei in Hokkaido bereit, und Indiens Semiconductor Mission erhöhte seinen Anreizpool auf USD 15 Milliarden. Südkorea erhöhte die Steuergutschriften auf 25 % der Investitionsausgaben und förderte damit eine zusätzliche Verpflichtung von KRW 120 Billionen (USD 91 Milliarden) in Yongin. Chinas dritter Nationaler IC-Fonds injizierte CNY 344 Milliarden (USD 47 Milliarden) in Erweiterungen reifer Knoten. Diese Subventionen sichern große Wafer-Abrufe im Rahmen langfristiger Verträge, wodurch die Verfügbarkeit auf dem Spotmarkt sinkt und die Preise trotz neuer Kapazitäten nach oben gedrückt werden.[2]Shin-Etsu Chemical Co. Ltd., "Mittelfristiger Managementplan 2026," shinetsu.co.jp

Schneller Aufbau von KI-Rechenzentren mit Bedarf an fortschrittlichen Logikknoten

Hyperscaler kauften im Jahr 2025 mehr als 2,8 Millionen KI-Beschleuniger. Jedes Tensor-Gerät der nächsten Generation verbraucht eine größere Chipfläche und dickere Hochbandbreitenspeicher-Stapel, was die Ausbeute pro Wafer senkt. Um die Zeitpläne einzuhalten, räumten Taiwan Semiconductor Manufacturing Company und Samsung Foundry zusammen zusätzliche 1,1 Millionen Wafer-Äquivalente für KI-Logik und -Speicher frei. Dieser einzelne Treiber soll bis 2028 etwa 1,3 Prozentpunkte zur regionalen CAGR beitragen, da die Kapitalausgaben für KI-Cluster weiterhin vorgezogen werden.[3]Samsung Electronics Co. Ltd., "Gießerei-Roadmap-Update 2025," samsung.com

Übergang zu Siliziumkarbid und GaN setzt 200-mm-Kapazitäten frei

Automotive-Traktionswechselrichter und Telekommunikations-Leistungsverstärker migrieren zu Siliziumkarbid- und Galliumnitrid-Substraten. Diese Bewegung gibt reife 200-mm-Siliziumlinien für Analog-, Sensor- und Mikrocontroller-Produktion frei und entlastet den post-pandemischen Engpass bei Legacy-Knoten. Als die Spotpreise für 200-mm-Prime-Polished-Wafer Anfang 2026 auf rund USD 90 pro Stück zurückgingen, blieben die Auslastungsraten bei Spezialanbietern über 90 % und lieferten hochohmiges Material für Hochfrequenzschalter mit einer Marge von über 25 %.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Mangel an ultrareinem Polysilizium-Ausgangsmaterial | -0.9% | China, Japan, Südkorea, Taiwan | Kurzfristig (≤2 Jahre) |

| Steigende Energiepreise in Ostasien belasten die Kosten von Wafer-Fabriken | -0.7% | Südkorea, Japan, Taiwan | Mittelfristig (2–4 Jahre) |

| US-Exportkontrollen für fortschrittliche Werkzeuge verzögern Kapazitätserweiterungen | -0.5% | China | Langfristig (≥4 Jahre) |

| Hohe Defektdichte in 450-mm-Pilotlinien hemmt Investitionen | -0.2% | Global (Pilotarbeiten in Japan und Taiwan) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Mangel an ultrareinem Polysilizium-Ausgangsmaterial

Die Polysiliziumproduktion in Xinjiang fiel Ende 2025 infolge von Energierationierungsmaßnahmen um 18 %, was die Spotpreise auf über USD 30 pro kg trieb und die Rohstoffkosten für Waferhersteller ohne eigene Versorgung um zweistellige Prozentsätze erhöhte. Während Tokuyama und OCI 25.000 Tonnen neue Wirbelschichtkapazität hinzufügen, wird die kommerzielle Produktion nicht vor 2027 verfügbar sein. Größere Akteure wie Shin-Etsu Chemical und SUMCO schützen ihre Margen durch vorgelagerte Integration, während kleinere Wettbewerber mit Lieferzeitverlängerungen von 8 bis 12 Wochen belastet werden.

Steigende Energiepreise in Ostasien belasten die Kosten von Wafer-Fabriken

Die Versorgungstarife in Südkorea, Japan und Taiwan stiegen im Zeitraum 2025–2026 um 9 % bis 14 % infolge steigender Importrechnungen für verflüssigtes Erdgas. Energie macht nun etwa 40 % der gesamten Waferverarbeitungskosten aus. Das Gumi-Werk von SK Siltron, das monatlich 1,2 Millionen 300-mm-Wafer verbraucht, verzeichnete nach der Tariferhöhung im April 2025 einen Anstieg der jährlichen Stromkosten um USD 34 Millionen. Als Reaktion darauf installierte Siltronic in Singapur eine Abwärmerückgewinnung, die die Energieintensität um 11 % senkte und einen neuen Maßstab für Kostenkontrolle setzte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Zunehmende Dominanz von 300 mm

Die 300-mm-Klasse machte im Jahr 2025 71,85 % der Gesamtlieferungen aus, angetrieben durch Logik- und Hochbandbreitenspeicher-Skalierung. Die Marktgröße des Halbleiter-Siliziumwafer-Markts im asiatisch-pazifischen Raum für 300-mm-Substrate soll schneller als die Gesamtbasis wachsen, da Gate-all-around-Transistoren bei 2 nm die Chipfläche vergrößern und den Wafer-Bedarf pro Chip steigern. Die installierte Basis umfasst bereits 42 Fabriken in der Region, und allein Shin-Etsus Shirakawa-Werk steigerte die Epitaxialproduktion im Jahr 2025 auf 800.000 Wafer pro Monat.

Reife 200-mm-Linien bedienen weiterhin analoge Leistungs- und Sensoranwendungen, gepuffert durch die durch die Siliziumkarbid-Migration freigesetzte Kapazität. Wafer bis zu 150 mm bleiben eine Nische von unter 5 % für Galliumarsenid- und Indiumphosphid-Bauelemente. Herausforderungen bei den Gesamtbetriebskosten lassen 450-mm-Piloten in einem Dilemma, da die Defektdichten dreimal so hoch wie der Schwellenwert für Break-even-Ausbeuten bleiben. Dieses anhaltende Problem verdeutlicht die erheblichen technischen und wirtschaftlichen Hürden, die überwunden werden müssen, bevor die 450-mm-Technologie kommerzielle Reife erlangen kann. Folglich verzögert dieser Rückschlag jede Veränderung der etablierten 300-mm-Lieferkette, die weiterhin die Halbleiterfertigung dominiert.

Nach Halbleiterbauelementtyp: Vorherrschaft der Logik

Logikbauelemente machten im Jahr 2025 33,59 % der Lieferungen aus, angetrieben durch KI, 5G-Basisbänder und kundenspezifische Beschleuniger. Der Marktanteil des Halbleiter-Siliziumwafer-Markts im asiatisch-pazifischen Raum für Logik wird durch Rekord-Retikelzahlen gestützt, die den Waferverbrauch pro Chip erhöhen, während heterogene Integration die Substratnachfrage weiter steigert. Speicher folgte mit etwa 30 %, wobei Hochbandbreitenspeicher-Stapel dickere Schleifschritte und dünnere fertige Wafer erfordern.

Analog und Diskret zusammen absorbieren den Großteil des neu freigesetzten 200-mm-Angebots und bedienen Automotive-Antriebsstränge und industrielle Automatisierung. Da Lidar- und Time-of-Flight-Technologien an Bedeutung gewinnen, steigt der kombinierte Wafer-Bedarf für Sensoren, MEMS und Optoelektronik – jeder mit einem hohen einstelligen Anteil – weiter an. Diese Komponenten spielen eine entscheidende Rolle in verschiedenen Anwendungen, darunter Automobil, Unterhaltungselektronik und Industrie, was ihr stetiges Wachstum antreibt. Diese Diversifizierungsstrategie hilft Lieferanten, die zyklischen Schwankungen der Smartphone-Verkäufe zu überstehen und einen stabileren Einnahmestrom zu sichern.

Nach Wafertyp: Prime Polished führt, SOI gewinnt an Dynamik

Im Jahr 2025 machten Prime-Polished-Materialien 73,19 % des regionalen Volumens aus und entsprechen dem Bedarf von Mainstream-Logik und -Speicher, die Defektdichten unter 0,08 cm-² erfordern. Der Markt im asiatisch-pazifischen Raum für Halbleiter-Siliziumwafer, insbesondere Prime-Polished-Substrate, soll sich an die steigende Nachfrage anpassen. Dies wird durch den Bedarf an ultraflachen Basiswafern in rückseitigen Stromversorgungsnetzwerken angetrieben, die zusätzliche CMP-Zyklen aushalten können. Die zunehmende Einführung fortschrittlicher Halbleitertechnologien und die wachsende Nachfrage nach Hochleistungsrechenanwendungen tragen ebenfalls zur Expansion dieses Segments bei.

Silizium-auf-Isolator, das mit einer robusten CAGR von 6,07 % wächst, gewinnt an Bedeutung, insbesondere in Hochfrequenz-Frontend- und Niedrigenergie-MCU-Designs. Epitaxiale Wafer mit einem Marktanteil von 15 % werden durch die Nachfrage aus Leistungshalbleitern und CMOS-Bildsensoren gestützt. Spezialsilizium, das hochohmige und sensorgerechte Varianten umfasst, hält konstant einen Marktanteil von 6 %. Es erzielt jedoch Premiumpreise, was seine strengen Dicken- und Dotierstoffspezifikationen widerspiegelt. Der zunehmende Fokus auf energieeffiziente Geräte und die Integration fortschrittlicher Sensortechnologien sollen das weitere Wachstum in diesen Spezialsilizium-Segmenten vorantreiben.

Nach Endverbraucher: Unterhaltungselektronik führt, Automobil beschleunigt

Im Jahr 2025 dominierte die Unterhaltungselektronik, angeführt von Smartphones, Tablets und Wearables, die Wafernutzung mit einem Anteil von 40,62 %. Der Markt im asiatisch-pazifischen Raum für Halbleiter-Siliziumwafer, eng verbunden mit Mobilgeräten, zeigt Widerstandsfähigkeit. Dies ist größtenteils auf den steigenden Inhalt von 5G-Geräten zurückzuführen, der ansonsten stagnierende Volumina ausgleicht. Die zunehmende Einführung fortschrittlicher Technologien in der Unterhaltungselektronik, wie faltbare Displays und Augmented-Reality-Funktionen (AR), treibt die Nachfrage nach Halbleiterwafern weiter an. Unterdessen halten PCs und Server, gestützt durch KI-Workstations und Edge-Knoten, einen stabilen Marktanteil im mittleren Zehnprozentbereich.

Automobil sticht als primärer Wachstumstreiber hervor und verzeichnet eine bis 2031 prognostizierte CAGR von 6,21 %. Bemerkenswert ist, dass batteriebetriebene Elektrofahrzeugplattformen nun bis zu 3.500 Halbleiterbauelemente pro Fahrzeug integrieren, eine Zahl, die Verbrennungsmodelle um mehr als das Vierfache übertrifft. Der wachsende Trend zu autonomem Fahren und vernetzten Fahrzeugen trägt ebenfalls erheblich zur Nachfrage nach Halbleiterwafern im Automobilsektor bei. Darüber hinaus tragen die Industrie- und Telekommunikationsinfrastruktursektoren, angetrieben durch Industrie-4.0-Nachrüstungen und 5G-Basisstationsausbauten, erheblich bei und repräsentieren zusammen etwa ein Fünftel der Gesamtlieferungen. Die Integration von IoT-Geräten und intelligenten Fertigungslösungen steigert die Nachfrage nach Wafern in diesen Segmenten weiter.

Geografische Analyse

China erfasste im Jahr 2025 63,37 % der Lieferungen im asiatisch-pazifischen Raum, was sowohl die inländische Elektroniknachfrage als auch einen aggressiven Ausbau der Kapazitäten für reife Knoten widerspiegelt. Der Nationale IC-Fonds Phase III setzte CNY 344 Milliarden (USD 47 Milliarden) ein, um die 14-nm-28-nm-Produktion zu erweitern, während Exportkontrollbeschränkungen die Ambitionen für Sub-7-nm weiterhin einschränken. Japan folgte mit einem Anteil von etwa 12 %, verankert durch Shin-Etsu Chemical und SUMCO, die mehr als die Hälfte der weltweiten 300-mm-Rohlinge liefern.

Samsung Electronics und SK Hynix, zwei Giganten aus Südkorea, verbrauchten gemeinsam monatlich 1,9 Millionen 300-mm-Wafer für DRAM, NAND und Hochbandbreitenspeicher, was dem Land einen Marktanteil von 14 % verschafft. Südkoreas starke Stellung im Halbleitermarkt wird durch seine fortschrittlichen Fertigungskapazitäten und erhebliche Investitionen in Forschung und Entwicklung weiter gestärkt. Taiwan mit einem Anteil von 8 % übt einen größeren strategischen Einfluss aus: Taiwan Semiconductor Manufacturing Company dominiert die globale Verarbeitung von Sub-7-nm-Logik und bezieht 85 % seiner Rohlinge lokal. Taiwans Rolle als kritischer Akteur in der Halbleiter-Lieferkette wird durch seine technologische Führungsposition und robuste lokale Beschaffungsstrategien unterstrichen.

Indien, gestützt durch ein Anreizprogramm von USD 15 Milliarden, befindet sich auf einem rasanten Aufstieg und soll bis 2031 mit einer CAGR von 6,11 % wachsen. Mit drei im Jahr 2025 genehmigten Greenfield-Fabriken soll die Nachfrage stark ansteigen und bis 2030 monatlich zusätzliche 120.000 Wafer erfordern. Diese Wachstumstrajektorie unterstreicht Indiens Ambitionen, sich als wichtiger Akteur in der globalen Halbleiterlandschaft zu etablieren, unterstützt durch günstige Regierungspolitiken und zunehmende ausländische Investitionen. Unterdessen machte der Rest Asiens, bestehend aus Singapur, Malaysia und Australien, die verbleibenden 3 % aus und profitiert von den Bemühungen zur Diversifizierung der Lieferkette durch US-amerikanische und europäische Kunden. Diese Regionen haben von ihrer strategischen Positionierung und ihren Bemühungen, Halbleiterinvestitionen anzuziehen, profitiert und ihre Rolle in der globalen Lieferkette weiter gestärkt.

Wettbewerbslandschaft

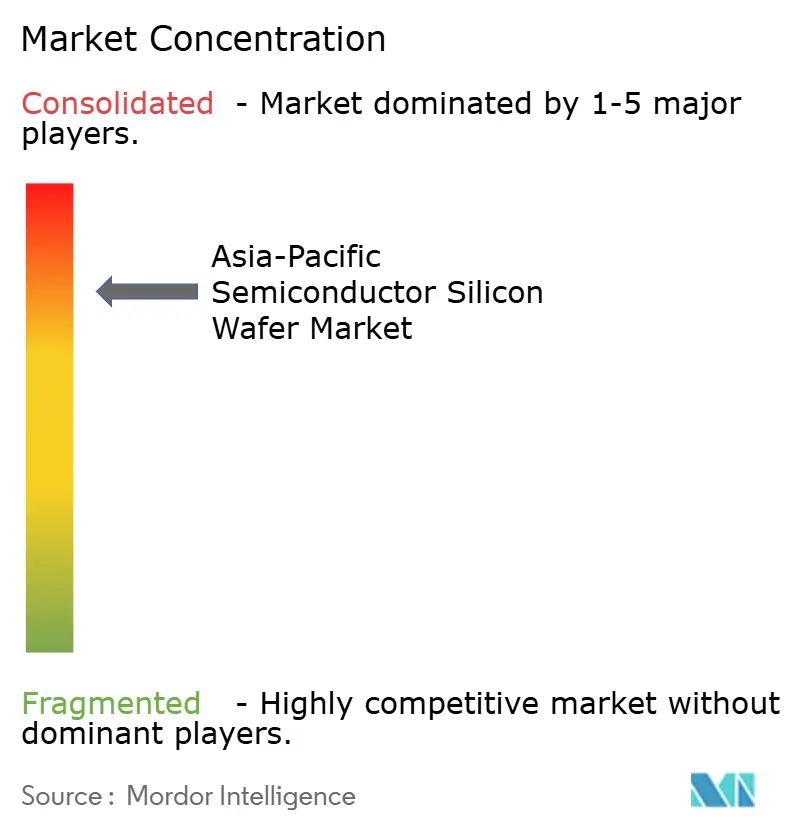

Die Marktkonzentration ist moderat: Die drei größten Lieferanten, Shin-Etsu Chemical, SUMCO Corporation und GlobalWafers, kontrollierten im Jahr 2025 nahezu 68 % der 300-mm-Lieferungen und 55 % des 200-mm-Volumens. Integrierte Gerätehersteller sichern nun 40–50 % der Händlerkapazität durch jahrzehntelange Liefervereinbarungen und drängen unabhängige Anbieter in die Enge. Shin-Etsus Shirakawa-Erweiterung im Wert von JPY 180 Milliarden (USD 1,2 Milliarden) und SUMCOs 10-Jahres-Pakt mit Samsung veranschaulichen den Trend zur engeren vertikalen Ausrichtung.

Spezialanbieter etablieren starke Positionen in hochohmigen, sensorgerechten und ultraflachen Substraten, angetrieben durch steigende Nachfrage in verschiedenen Anwendungen. Soitec ist führend bei Hochfrequenz-SOI und nutzt seine Expertise, um den wachsenden Bedarf fortschrittlicher Kommunikationstechnologien zu bedienen. Unterdessen hat Wafer Works die ISO-26262-Funktionssicherheitszertifizierung für seine Sensorwafer erhalten, die für Automotive-Lidar entscheidend sind und eine verbesserte Sicherheit und Zuverlässigkeit in autonomen Fahrzeugen gewährleisten. Ferrotec nutzt seine proprietäre Magnetflüssigkeitstechnologie, um nicht nur die Kristallziehausbeuten zu verbessern, sondern auch seine überarbeiteten 200-mm-Linien in Singapur zu skalieren, um die steigende globale Nachfrage nach hochwertigen Substraten zu decken.

Chinesische Herausforderer wie Zhonghuan Semiconductor und Shanghai Simgui verdoppelten ihre 300-mm-Produktion, liegen aber bei der Epitaxialgleichmäßigkeit und Defektkontrolle noch ein bis zwei Technologieknoten hinter japanischen Wettbewerbern zurück. Patentanmeldungen für die Atomlagenabscheidung auf Wafer-Rückseiten stiegen im Jahresvergleich um 42 %, angeführt von Taiwan Semiconductor Manufacturing Company, Samsung und Applied Materials, was einen raschen Übergang zu rückseitigen Stromversorgungsdesigns signalisiert, die ultraflache Substrate erfordern.

Marktführer der Halbleiter-Siliziumwafer-Branche im asiatisch-pazifischen Raum

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

SK Siltron Co., Ltd.

Siltronic AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Shin-Etsu Chemical kündigte eine Erweiterung seines Shirakawa-Werks im Wert von JPY 180 Milliarden (USD 1,2 Milliarden) an, die bis Mitte 2028 monatlich 200.000 epitaxiale 300-mm-Wafer zusätzlich produzieren soll.

- Januar 2026: SUMCO Corporation schloss eine 10-Jahres-Vereinbarung zur jährlichen Lieferung von 1,5 Millionen 300-mm-Prime-Polished-Wafern an Samsung Electronics ab.

- Dezember 2025: GlobalWafers schloss Phase 2 seiner Texas-Fabrik ab und investierte zusätzliche USD 4 Milliarden, um die 300-mm-Kapazität bis 2027 um 1,2 Millionen Wafer pro Monat zu erhöhen.

- November 2025: SK Siltron verpflichtete sich zu KRW 3,5 Billionen (USD 2,6 Milliarden) für eine neue 300-mm-Anlage in Gumi, mit geplantem Betriebsstart Anfang 2028.

Berichtsumfang des Halbleiter-Siliziumwafer-Markts im asiatisch-pazifischen Raum

Der Bericht über den Halbleiter-Siliziumwafer-Markt im asiatisch-pazifischen Raum ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm, 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret, andere Halbleiterbauelementtypen), Wafertyp (Prime Polished, Epitaxial, Silizium-auf-Isolator (SOI), Spezialsilizium), Endverbraucher (Unterhaltungselektronik, Mobilgeräte und Smartphones, PCs und Server, Industrie, Telekommunikation, Automobil, andere Endverbraucheranwendungen) sowie Geografie (China, Japan, Südkorea, Taiwan, Indien, Rest des asiatisch-pazifischen Raums). Die Marktprognosen werden in Bezug auf das Liefervolumen (Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Andere Halbleiterbauelementtypen, Optoelektronik, Sensoren, Mikro |

| Prime Polished |

| Epitaxial |

| Silizium-auf-Isolator, SOI |

| Spezialsilizium, hochohmig, Leistung, sensorgerecht |

| Unterhaltungselektronik |

| Mobilgeräte und Smartphones |

| PCs und Server |

| Industrie |

| Telekommunikation |

| Automobil |

| Andere Endverbraucheranwendungen |

| China |

| Japan |

| Südkorea |

| Taiwan |

| Indien |

| Rest des asiatisch-pazifischen Raums |

| Nach Waferdurchmesser | Bis zu 150 mm |

| 200 mm | |

| 300 mm | |

| Nach Halbleiterbauelementtyp | Logik |

| Speicher | |

| Analog | |

| Diskret | |

| Andere Halbleiterbauelementtypen, Optoelektronik, Sensoren, Mikro | |

| Nach Wafertyp | Prime Polished |

| Epitaxial | |

| Silizium-auf-Isolator, SOI | |

| Spezialsilizium, hochohmig, Leistung, sensorgerecht | |

| Nach Endverbraucher | Unterhaltungselektronik |

| Mobilgeräte und Smartphones | |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Andere Endverbraucheranwendungen | |

| Nach Geografie | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage nach Siliziumwafern im asiatisch-pazifischen Raum bis 2031 sein?

Die Lieferungen sollen bis 2031 14,04 Milliarden Quadratzoll erreichen, was einer CAGR von 5,38 % ab 2026 entspricht.

Welcher Waferdurchmesser wächst am schnellsten?

Die 300-mm-Klasse wächst mit einer CAGR von 5,99 % bis 2031 am schnellsten, gestützt durch fortschrittliche Logik- und Hochbandbreitenspeicheranforderungen.

Warum steigt der Verbrauch im Automobilbereich so stark?

Batterieelektrische Fahrzeuge integrieren bis zu 3.500 Chips pro Fahrzeug, mehr als das Vierfache von Verbrennungsmodellen, was die Nachfrage nach Automotive-Wafern mit einer CAGR von 6,21 % steigert.

Welche Länder profitieren am meisten von Subventionsprogrammen?

China, Indien, Japan und Südkorea setzen zusammen mehr als USD 165 Milliarden an Anreizen ein und beschleunigen damit die lokale Wafer- und Fabrikkapazität.

Welche Risiken schränken das kurzfristige Angebot ein?

Engpässe bei ultrareinem Polysilizium und steigende ostasiatische Energietarife belasten die Margen und verlängern die Lieferzeiten für kleinere Waferhersteller.

Wer zählt zu den führenden Waferlieferanten?

Shin-Etsu Chemical, SUMCO Corporation und GlobalWafers kontrollieren gemeinsam etwa zwei Drittel der 300-mm-Lieferungen, während Spezialmarktnischen von Soitec, Wafer Works und Ferrotec gehalten werden.

Seite zuletzt aktualisiert am: