Marktgröße und Marktanteil des nordamerikanischen Halbleiter-Siliziumwafer-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

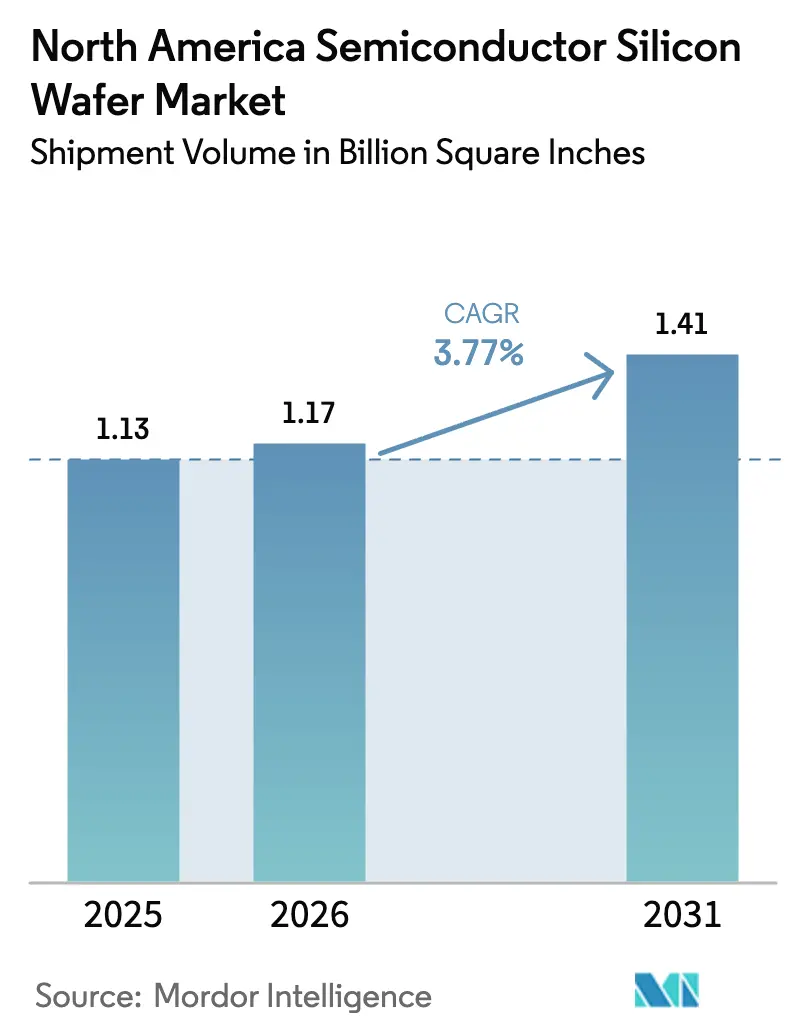

| Marktgröße im Basisjahr (2025) | 1.13 Billion Square Inches |

| Marktvolumen (2026) | 1.17 Billion Square Inches |

| Marktvolumen (2031) | 1.41 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 3.77% CAGR |

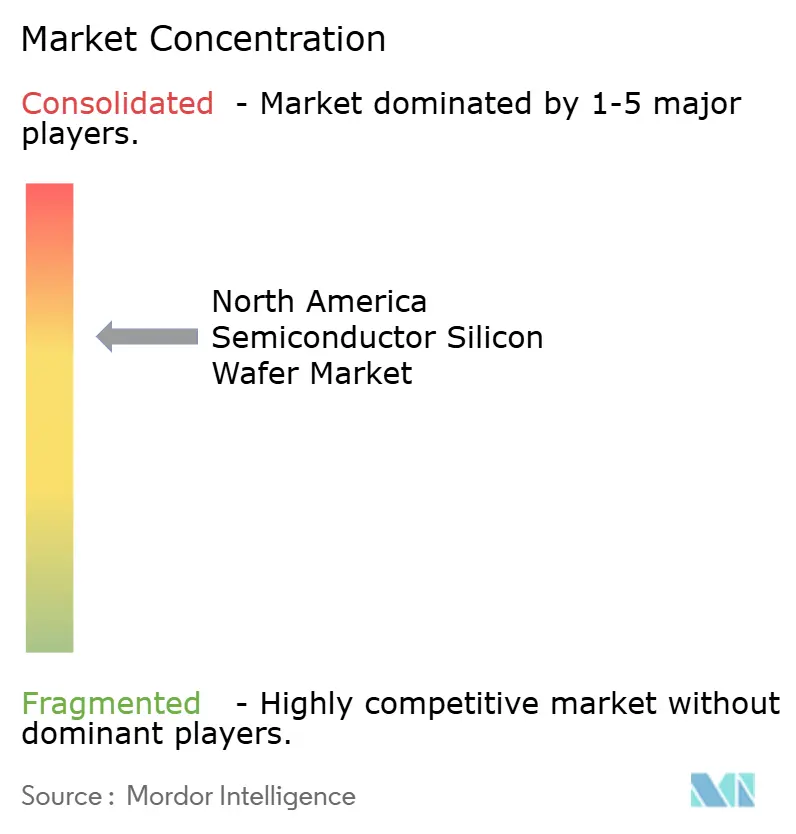

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Halbleiter-Siliziumwafer-Marktes von Mordor Intelligence

Die Marktgröße des nordamerikanischen Halbleiter-Siliziumwafer-Marktes in Bezug auf das Liefervolumen wird voraussichtlich von 1,13 Milliarden Quadratzoll im Jahr 2025 auf 1,17 Milliarden Quadratzoll im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,77 % über den Zeitraum 2026–2031 voraussichtlich 1,41 Milliarden Quadratzoll erreichen. Eine starke US-amerikanische Industriepolitik, eine beschleunigte Knotenmigration und ein synchronisierter Ausbau der 300-mm-Kapazität stützen diese Entwicklung. Bundesanreize aus dem CHIPS-Gesetz senken das Risiko von Fab-Projekten im Milliardenbereich, während Logik-, KI-Beschleuniger und Leistungselektronik die Wafernachfrage ausweiten. Lieferanten profitieren von langfristigen Verträgen mit Vorauszahlungen, die die Einnahmen stabilisieren, müssen jedoch Zyklen in der Speicherbranche, Arbeitskräftemangel und Energieengpässe bewältigen. Lokalisierte 300-mm-Versorgung in Texas reduziert die Zollbelastung, doch die Abhängigkeit von importiertem Polysilizium und Prozessanlagen bleibt bestehen.

Wichtigste Erkenntnisse des Berichts

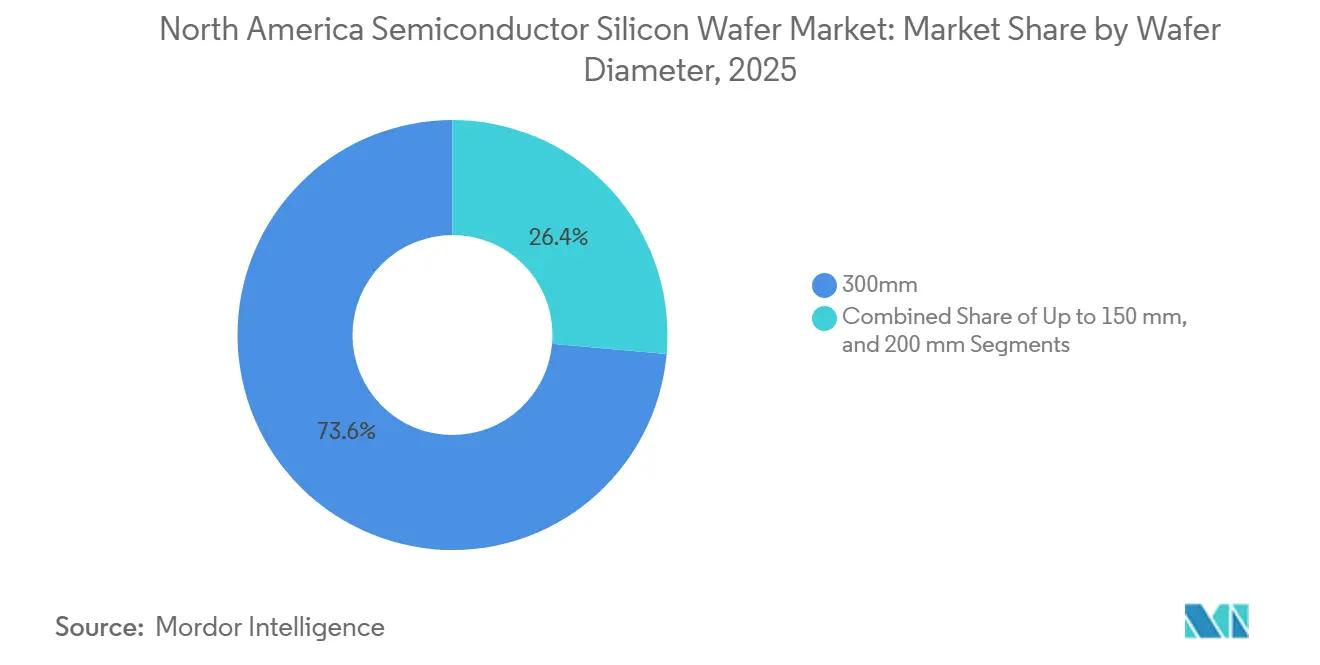

- Nach Waferdurchmesser führte das 300-mm-Segment mit einem Volumenanteil von 70,62 % im Jahr 2025 und expandiert bis 2031 mit einer CAGR von 4,95 %.

- Nach Halbleiterbauelementtyp entfielen auf Logikbauelemente 33,09 % des Marktanteils des nordamerikanischen Halbleiter-Siliziumwafer-Marktes im Jahr 2025, und sie entwickeln sich bis 2031 mit einer CAGR von 5,25 % weiter.

- Nach Wafertyp dominierten Prime-polierte Substrate mit 67,77 % des Volumens im Jahr 2025, während Silizium-auf-Isolator-Wafer mit einer CAGR von 4,86 % bis 2031 am schnellsten wachsen.

- Nach Endverbraucher hielt die Unterhaltungselektronik 37,55 % der Marktgröße des nordamerikanischen Halbleiter-Siliziumwafer-Marktes im Jahr 2025; Automobilanwendungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,72 % wachsen.

- Nach Geografie erfassten die Vereinigten Staaten 86,37 % der regionalen Wafernachfrage im Jahr 2025 und werden die Gesamt-CAGR von 3,98 % bis 2031 widerspiegeln.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Halbleiter-Siliziumwafer-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätserweiterungen durch führende Halbleiterfabriken | +1.2% | Arizona, Texas, New York, Idaho | Mittelfristig (2–4 Jahre) |

| Anstieg der Anreize aus dem US-amerikanischen CHIPS-Gesetz | +1.0% | National, konzentriert in Arizona, New York, Texas | Mittelfristig (2–4 Jahre) |

| Übergang zu 300-mm-Wafern in Logikknoten | +0.9% | Arizona, Texas, Oregon | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Si-Leistungsbauelementen in Elektrofahrzeugen | +0.6% | Nordamerika, Automobilzentren | Mittelfristig (2–4 Jahre) |

| KI-optimierte SOI-Wafernachfrage | +0.4% | National, Rechenzentrumscluster | Kurzfristig (≤ 2 Jahre) |

| Strahlungsgehärtetes Silizium für Verteidigungszwecke | +0.2% | National, Verteidigungsökosysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätserweiterungen durch führende Halbleiterfabriken

Massive mehrjährige Investitionen von TSMC, Intel und Texas Instruments modernisieren den nordamerikanischen Halbleiter-Siliziumwafer-Markt weiterhin. Der Arizona-Gigafab-Cluster erreicht bereits Taiwan-Ausbeute-Niveaus, Intels Fab 52 hat die Hochvolumenproduktion auf 18A aufgenommen, und Texas Instruments hat seinen Sherman-Komplex mit humanoiden Robotern automatisiert. Konzentrierte Aufträge ermöglichen es Substratlieferanten, Qualifizierungskosten zu amortisieren und Vorauszahlungen zu sichern, was einen vorhersehbaren Durchsatz und schnellere Knotenrampen gewährleistet.

Anstieg der Anreize aus dem US-amerikanischen CHIPS-Gesetz

Direkte Zuschüsse, zinsgünstige Darlehen und eine Steuergutschrift von 25 % senken die Kapitalhürden für jede Ebene der Wertschöpfungskette, von Polysilizium bis zu fertigen Wafern.[1]US-Handelsministerium, „Das Handelsministerium vergibt CHIPS-Anreize an Micron,” commerce.gov Meilensteinbasierte Auszahlungen verhindern spekulativen Überausbau, während Rückforderungsklauseln die Steuerzahler schützen. Waferhersteller nutzen diese Subventionen, um sich in der Nähe von Fabs anzusiedeln, Logistikzyklen zu verkürzen und die Versorgungsresilienz für den nordamerikanischen Halbleiter-Siliziumwafer-Markt zu verbessern.

Übergang zu 300-mm-Wafern in Logikknoten

Fortschrittliche Logik- und Mixed-Signal-Produkte migrieren zu 300 mm, um Kosten-pro-Die-Vorteile zu erzielen. Halbleiterfabriken in Arizona und Texas integrieren Smart-Factory-Analysen, die die Ausbeute über 90 % treiben und die Nachfrage nach defektfreien 300-mm-Rohwafern stärken.[2]SEMI, „300-mm-Fab-Ausblicksbericht,” semi.org Lieferanten müssen jedoch 200-mm-Linien für Automobil- und Analogbauelemente aufrechterhalten, was die Anlagenintensität erhöht, während sie eine zweigeteilte Nachfragebasis bedienen.

Steigende Nachfrage nach Si-Leistungsbauelementen in Elektrofahrzeugen

Traktionswechselrichter für Elektrofahrzeuge, Bordladegeräte und ADAS-Module verbrauchen trotz der Gewinne bei Siliziumkarbid wachsende Mengen an 200-mm- und 300-mm-Siliziumleistungswafern. Automobilhersteller bevorzugen Silizium für Hilfswandler und Batterieverwaltungseinheiten, bei denen Kosten die ultimative Effizienz überwiegen. Der Anstieg stabilisiert die Backend-Auslastung für Lieferanten während Logik- oder Speicherabschwächungen und verbessert die Gesamtgesundheit der nordamerikanischen Halbleiter-Siliziumwafer-Branche.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklische Speicherabschwächungen | -0.8% | Speicher-Fab-Regionen | Kurzfristig (≤ 2 Jahre) |

| Geografisches Konzentrationsrisiko in der Lieferkette | -0.5% | National, alle Fabs | Mittelfristig (2–4 Jahre) |

| Kristalline Defektgrenzen bei 3 nm und darunter | -0.3% | Führende Logik-Fabs | Langfristig (≥ 4 Jahre) |

| Wachsender Wettbewerb durch SiC- und GaN-Substrate | -0.4% | Automobil- und Leistungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklische Speicherabschwächungen

Ein anhaltender Lagerüberhang bei Massen-DRAM und NAND belegte im Jahr 2025 Reinraumflächen ohne proportionalen Waferdurchsatz. Preiserosion außerhalb langfristiger Verträge schmälerte die Margen der Waferlieferanten und setzte den nordamerikanischen Halbleiter-Siliziumwafer-Markt starken vierteljährlichen Schwankungen aus. Obwohl Hochbandbreitenspeicher für KI hilft, kann er die Volumenschwäche nicht vollständig neutralisieren, bis sich die Lagerbestände normalisieren.

Geografisches Konzentrationsrisiko in der Lieferkette

Polysilizium, Quarztiegel und viele Spezialgase kommen nach wie vor aus Asien oder Europa. Jede geopolitische Störung könnte inländische Fabs in Bedrängnis bringen, insbesondere weil GlobalWafers die einzige fortschrittliche 300-mm-Anlage innerhalb der US-Grenzen betreibt. Projekte zur vorgelagerten Diversifizierung sind im Gange, werden jedoch Jahre benötigen, um die Beschaffungskarte auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: 300-mm-Kapazität steigt stark an

Das 300-mm-Segment des nordamerikanischen Halbleiter-Siliziumwafer-Marktes liegt bei 70,62 % des Volumens und profitiert von führenden KI- und 3-nm-Logikrampen sowie einer Expansion mit einer CAGR von 4,95 % bis 2031. Großflächige GPUs, hochdichte DRAMs und hochautomatisierte Analoglinien profitieren von einer größeren Oberfläche, die Lithografiekosten auf mehr Dies verteilt und die Bruttomargen erhöht. Die Marktgröße des nordamerikanischen Halbleiter-Siliziumwafer-Marktes, die mit 300-mm-Fabs verbunden ist, steigt daher schneller als die Gesamtkurve und stärkt die Nachfragesichtbarkeit für Lieferanten.

200-mm-Wafer bleiben für Automobil-, Leistungs- und reife Analoganwendungen entscheidend, insbesondere da der Elektrofahrzeuganteil in die Höhe schießt. Kapazitätserweiterungen bei onsemi und Infineon halten Legacy-Fabs ausgelastet und verhindern plötzliche Obsoleszenz. Lieferanten, die beide Durchmesser bedienen, gleichen Nachfrageeinbrüche aus und vertiefen Beziehungen über Bauelementegenerationen hinweg, was den nordamerikanischen Halbleiter-Siliziumwafer-Markt langfristig stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Halbleiterbauelementtyp: Logikvachstum übertrifft Speicher

Logikbauelemente hielten 33,09 % des Volumens im Jahr 2025 und entwickeln sich bis 2031 mit einer CAGR von 5,25 % weiter, da KI-Inferenz auf Smartphones, PCs und Edge-Server verlagert wird. RibbonFET und rückseitige Stromversorgung verbessern die Transistoreffizienz, erhöhen jedoch auch die Anforderungen an die Kristallqualität. Waferhersteller, die an diese Knoten liefern, erzielen Preisaufschläge und erhöhen den Marktanteil des nordamerikanischen Halbleiter-Siliziumwafer-Marktes, der mit Logik verbunden ist.

Die Zyklizität des Speichers dämpft seinen Nettobeitrag trotz der Ankündigungen von US-amerikanischen DRAM-Megafabs. Hochbandbreitenspeicher-Stacks verwenden mehr Silizium pro Gehäuse, doch die schwache PC- und Mobilgerätenachfrage begrenzt den gesamten Waferanstieg. Analog- und Diskretbauelemente verzeichnen ein stetiges, mittleres einstelliges Volumenwachstum und gleichen das Portfolio für Substratlieferanten aus, die auf Industrie- und Telekommunikationskunden abzielen.

Nach Wafertyp: Dominanz von Prime Poliert, SOI-Dynamik

Prime-polierte Wafer repräsentieren 67,77 % der Lieferungen und bedienen Mainstream-Logik, DRAM und Analog. Ihre Allgegenwärtigkeit ermöglicht Skaleneffizienzen, die die Basiskapazitätsauslastung über mehrere Fabs hinweg verankern, was die Cashflow-Stabilität für Stakeholder im nordamerikanischen Halbleiter-Siliziumwafer-Markt unterstützt.

Epitaxiale Wafer bedienen Hochspannungsleistungs- und HF-Märkte, während Silizium-auf-Isolator eine für Hochfrequenz-Rechenzentrumsschalter und Photonik kritische Isolation hinzufügt. Die CAGR von 4,86 % bei SOI führt das Wachstum nach Wafertyp an und schafft attraktive, verteidigungsfähige Nischen mit differenzierten Oberflächenspezifikationen und höheren Nettomargen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Automobil steigt auf, Elektronik dominiert

Die Unterhaltungselektronik zieht weiterhin 37,55 % des Wafervolumens auf sich, angetrieben durch mobile KI-Koprozessoren und Cloud-GPU-Farmen. Die Inferenz großer Sprachmodelle erhöht den DRAM-Bedarf pro Gerät und weitet den Siliziumgehalt pro versandter Einheit aus. Die nordamerikanische Halbleiter-Siliziumwafer-Branche behält daher einen robusten Verbraucheranker.

Die Wafernachfrage im Automobilbereich wächst mit 4,72 % bis 2031 am schnellsten, da Elektrofahrzeuge auf 800-V-Architekturen migrieren und Level-3-ADAS sich verbreitet. Dual-Sourcing-Regeln im Automobilbereich erweitern die Lieferantenlisten, aber strenge AEC-Q100-Qualifizierungen binden Partner in mehrjährige Verträge ein und schützen Lieferanten vor makroökonomischen Schwankungen.

Geografische Analyse

Standorte in den Vereinigten Staaten erfassen nahezu den gesamten nordamerikanischen Halbleiter-Siliziumwafer-Markt. Arizona beherbergt TSMCs Doppel-Fab-Komplex und Intels 18A-Rampe, New York beherbergt Microns Mehrwerks-DRAM-Campus, und Texas verfügt sowohl über Texas Instruments' SM1 als auch über GlobalWafers' 300-mm-Substratanlage. Dieser Drei-Staaten-Cluster konzentriert die Beschaffungsmacht, beschleunigt die Qualifizierung und ermöglicht es Lieferanten, just-in-time zu liefern, was die Lagerkosten senkt.

Arbeits- und Energieengpässe bestehen fort. Ein Drittel der fortgeschrittenen Stellen bleibt unbesetzt, und Netzanschlusswartezeiten überschreiten in Arizona fünf Jahre, was Mikronetz-Investitionen veranlasst. Dennoch leiten CHIPS-Gesetz-Zuschüsse im Wert von 36,4 Milliarden USD 73 % der Mittel in diese drei Bundesstaaten und stärken deren Dominanz.[3] Candice N. Wright, „Halbleiter: Informationen zu Projekten, die zur Stärkung der US-Lieferkette finanziert wurden,” Rechnungshof der Vereinigten Staaten, gao.gov

Grenzüberschreitende Politik spielt nun eine größere Rolle als Entfernung. Ein US-amerikanisch-taiwanesisches Handelsabkommen von 2026 senkte Zölle, behielt jedoch modernste Forschung und Entwicklung in Asien. Infolgedessen wird das US-amerikanische Volumen eher auf hochproduktive Produktionsknoten als auf Erstgenerationsrisikorampen ausgerichtet sein. Diese Nuance prägt die erreichbare Obergrenze für die Marktgröße des nordamerikanischen Halbleiter-Siliziumwafer-Marktes bis 2031.

Wettbewerbslandschaft

Die fünf führenden Lieferanten Shin-Etsu, SUMCO, GlobalWafers, Siltronic und SK Siltron beherrschen einen Großteil der globalen Kapazität und machen den Markt oligopolistisch. GlobalWafers nutzt seine Sherman-Anlage, um Kundenvorauszahlungen zu verlangen und geografische Seltenheit in Preismacht umzuwandeln. Shin-Etsu und SUMCO diversifizieren über Durchmesser hinweg und investieren in defektarmes Kristallziehen, während Siltronic unter Margendruck durch anhaltende 200-mm-Schwäche leidet.

Spezialsubstratunternehmen erschließen lukrative Nischen. Soitec skaliert Photonik-SOI für Rechenzentrumsoptik, die 30 % Energie einspart, und Honeywell sowie onsemi pflegen bewährte Foundry-Abläufe für strahlungsgehärtete Bauelemente. Vorgelagert erweitert Hemlock Semiconductor ultrareines Polysilizium in Michigan mit CHIPS-Unterstützung, um Ressourcenengpässe für den nordamerikanischen Halbleiter-Siliziumwafer-Markt zu entschärfen.

Qualifizierungszyklen, die teilweise 18 Monate überschreiten, dämpfen die Preisvolatilität durch die Festigung mehrjähriger Abnahmevereinbarungen. Der Substitutionsdruck durch SiC und GaN in Hochspannungsbereichen zwingt Siliziumlieferanten jedoch dazu, auf Kostenführerschaft und Defektdichtekontrolle zu setzen, um ihren Marktanteil zu halten.

Marktführer der nordamerikanischen Halbleiter-Siliziumwafer-Branche

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Micron begann mit dem Bau seines DRAM-Komplexes im Wert von 100 Milliarden USD in Clay, New York.

- Januar 2026: Texas Instruments begann mit der Volumenproduktion in seiner Sherman-SM1-300-mm-Fab für 28-130-nm-Analogknoten.

- Januar 2026: TSMC erwarb zusätzliche 900 Acres in Arizona für sechs potenzielle Fabs und zwei Verpackungsanlagen.

- Juni 2025: Micron skizzierte US-amerikanische Speicherinvestitionen in Höhe von 200 Milliarden USD in Idaho, New York und Virginia.

Berichtsumfang des nordamerikanischen Halbleiter-Siliziumwafer-Marktes

Der nordamerikanische Halbleiter-Siliziumwafer-Markt verzeichnet aufgrund der steigenden Nachfrage nach fortschrittlichen Halbleiterbauelementen in verschiedenen Branchen ein erhebliches Wachstum. Faktoren wie die zunehmende Verbreitung von Unterhaltungselektronik, Fortschritte in der Automobiltechnologie und der Ausbau der Telekommunikationsinfrastruktur treiben die Marktexpansion voran. Die starke Präsenz wichtiger Halbleiterhersteller in der Region unterstützt dieses Wachstum zusätzlich.

Der Bericht über den nordamerikanischen Halbleiter-Siliziumwafer-Markt ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm, 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret, andere Typen), Wafertyp (Prime Poliert, Epitaxial, SOI, Spezial-Silizium), Endverbraucher (Unterhaltungselektronik, Industrie, Telekommunikation, Automobil, andere) und Land (Vereinigte Staaten, Kanada und Mexiko). Marktprognosen werden in Volumen (MSI) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Andere Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) |

| Prime Poliert |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezial-Silizium (Hochohmig, Leistung, Sensorgüte) |

| Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Andere Endverbraucheranwendungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Waferdurchmesser | Bis zu 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Halbleiterbauelementtyp | Logik | |

| Speicher | ||

| Analog | ||

| Diskret | ||

| Andere Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) | ||

| Nach Wafertyp | Prime Poliert | |

| Epitaxial | ||

| Silizium-auf-Isolator (SOI) | ||

| Spezial-Silizium (Hochohmig, Leistung, Sensorgüte) | ||

| Nach Endverbraucher | Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | ||

| Industrie | ||

| Telekommunikation | ||

| Automobil | ||

| Andere Endverbraucheranwendungen | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Wafernachfrage in Nordamerika bis 2031 sein?

Die Marktgröße des nordamerikanischen Halbleiter-Siliziumwafer-Marktes wird voraussichtlich bis 2031 bei einer CAGR von 3,77 % 1,41 Milliarden Quadratzoll erreichen.

Welcher Waferdurchmesser expandiert am schnellsten?

300-mm-Substrate wachsen mit einer CAGR von 4,95 %, unterstützt durch fortschrittliche Logik- und Analog-Megafab-Rampen.

Warum sind Automobilanwendungen für die künftige Nachfrage wichtig?

Traktionswechselrichter für Elektrofahrzeuge und ADAS treiben das Wafervolumen im Automobilbereich auf die schnellste CAGR von 4,72 % unter den Endverbrauchern bis 2031.

Was kennzeichnet die Lieferantenbasis?

Fünf globale Unternehmen halten etwa 80 % der Kapazität und verleihen dem Markt ein oligopolistisches Profil mit moderater Preismacht.

Wie wirken sich CHIPS-Gesetz-Anreize auf Waferlieferanten aus?

Zuschüsse, Darlehen und Steuergutschriften decken bis zu 35 % der Kapitalkosten ab und ermöglichen inländische Expansionen wie GlobalWafers' Texas-300-mm-Anlage.

Sind alternative Substrate eine ernsthafte Bedrohung?

SiC und GaN gewinnen Marktanteile bei Hochspannungsleistungsanwendungen, aber Silizium behält Kostenvorteile bei Mittelspannungsautomobil- und Unterhaltungselektronikanwendungen und sichert die Kernnachfrage.

Seite zuletzt aktualisiert am: