Marktgröße und Marktanteil für Glaswafer-Träger

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

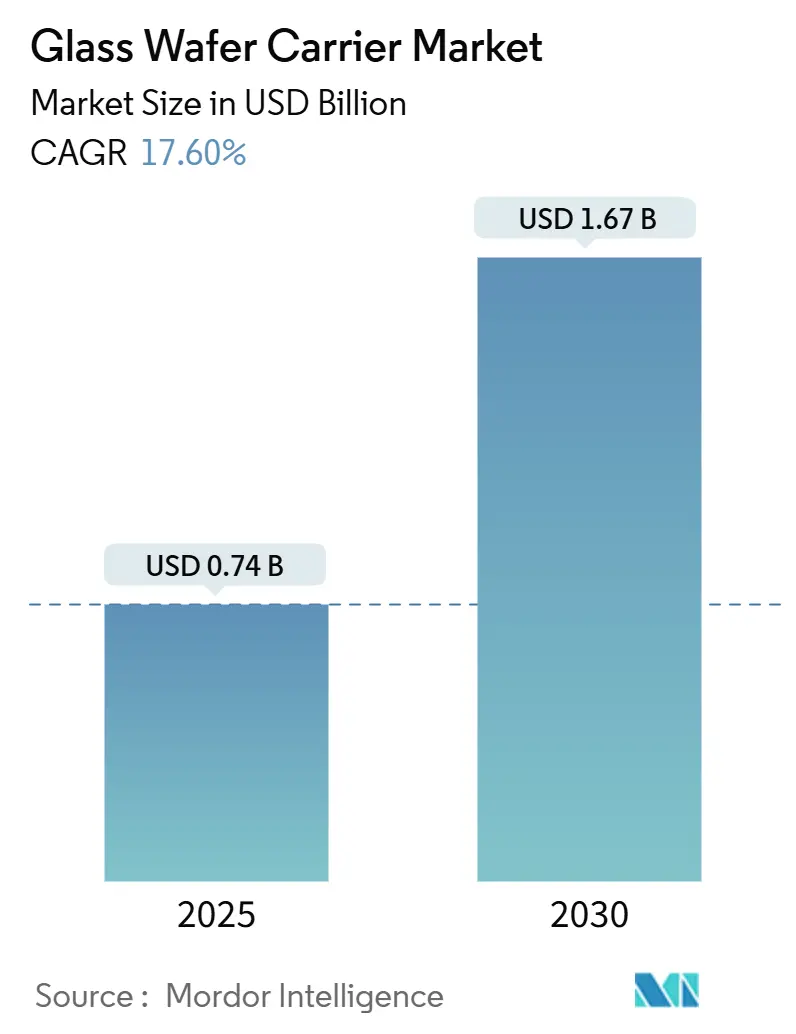

| Marktgröße (2025) | 0.74 Milliarden US-Dollar |

| Marktgröße (2030) | 1.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

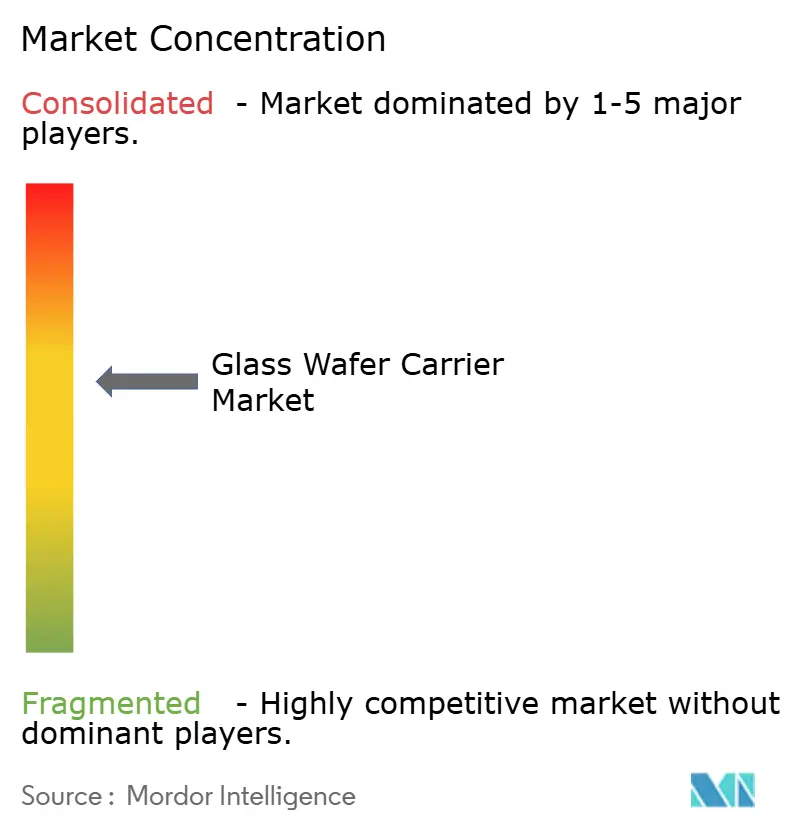

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Glaswafer-Träger von Mordor Intelligence

Die Marktgröße für Glaswafer-Träger wird im Jahr 2025 auf USD 0,74 Milliarden geschätzt und soll bis 2030 USD 1,67 Milliarden erreichen, was einer robusten CAGR von 17,6 % über den Prognosezeitraum entspricht. Drei konvergierende Trends treiben das Nachfragewachstum an: die schnellere Einführung von Fan-Out-Wafer-Level-Packaging, ein steigender Durchsatz für ultradünne Wafer mit Dicken unter 50 µm sowie die frühe Migration zu 650 × 650 mm großen Glasplatten auf Panel-Ebene für KI-Beschleuniger. Fortschrittliche Fabs schreiben nun Borosilikat- oder Quarzglasträger vor, um Verwölbungen zu minimieren und gleichzeitig die Maßstabilität bei Hochtemperaturzyklen aufrechtzuerhalten. Parallel dazu löst der CHIPS Act inländische Investitionen aus, die Lieferketten straffen und die lokalisierte Glassubstratproduktion ankurbeln. Lieferkettenengpässe bei Floatglas-Ausgangsmaterial und die mechanische Sprödigkeit großformatiger Träger bleiben zentrale Herausforderungen und zwingen Hersteller dazu, Formulierungen und Automatisierungstechniken zu verfeinern, die Ausbeuten sichern, ohne die Kostenstrukturen zu erhöhen.

Wichtigste Erkenntnisse des Berichts

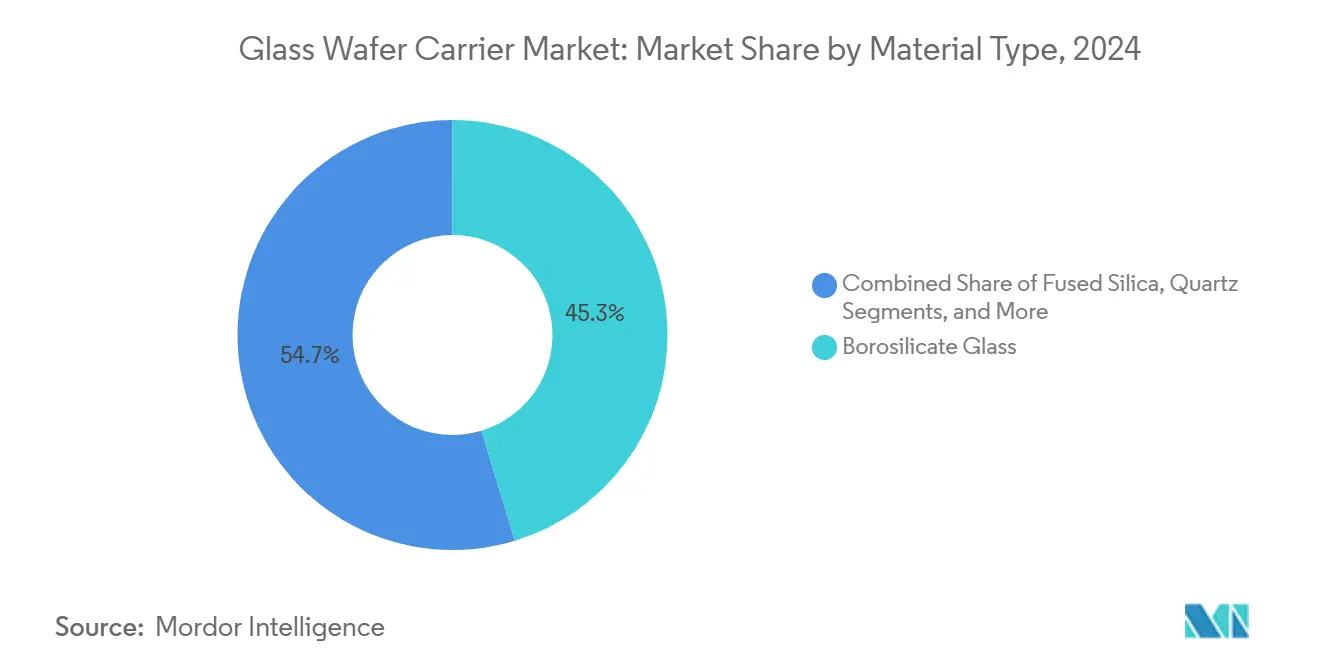

- Nach Material erfasste Borosilikatglas im Jahr 2024 einen Marktanteil von 45,3 % am Markt für Glaswafer-Träger, während Quarzglas bis 2030 voraussichtlich mit einer CAGR von 19,1 % wachsen wird.

- Nach Wafergröße entfiel das 300-mm-Segment im Jahr 2024 auf 66,7 % der Marktgröße für Glaswafer-Träger und soll bis 2030 mit einer CAGR von 19,3 % wachsen.

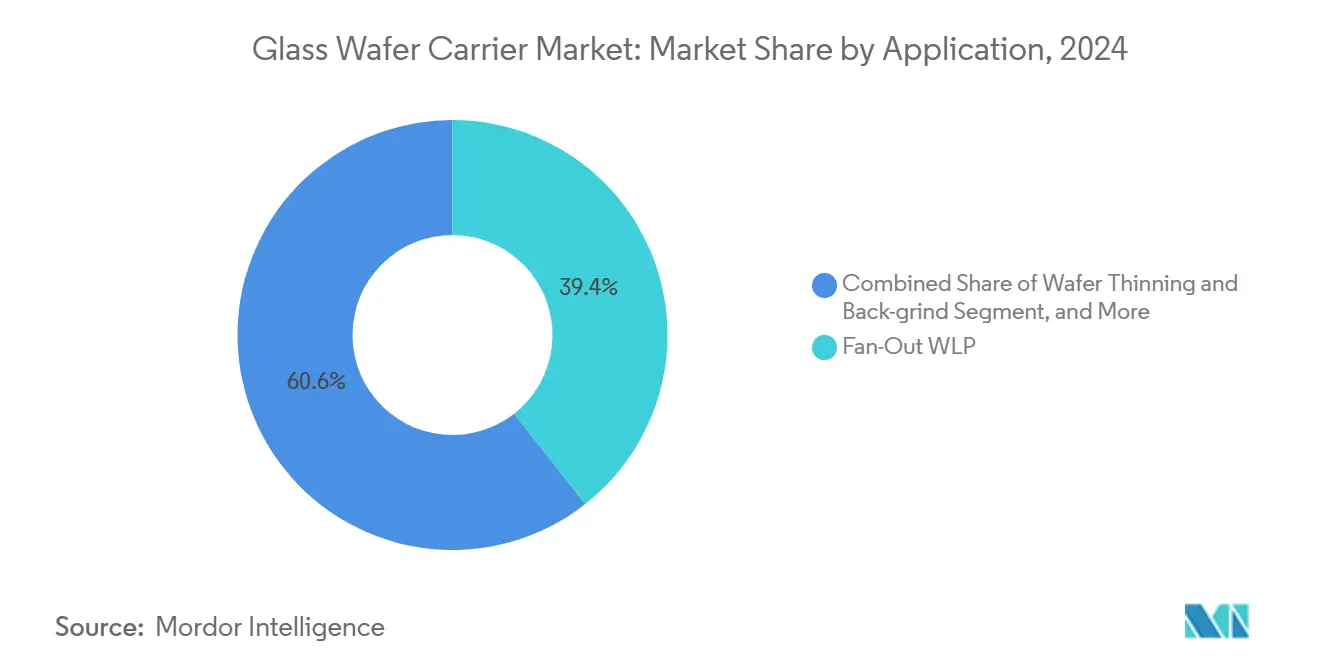

- Nach Anwendung entfiel das Fan-Out-Wafer-Level-Packaging-Segment im Jahr 2024 auf 39,4 % der Marktgröße für Glaswafer-Träger, während das Panel-Level-Packaging bis 2030 voraussichtlich mit einer CAGR von 18,4 % wachsen wird.

- Nach Endverbraucher entfiel das Segment der Foundries und IDMs im Jahr 2024 auf 44,1 % der Marktgröße für Glaswafer-Träger, während OSATs bis 2030 voraussichtlich mit einer CAGR von 18,5 % wachsen werden.

- Nach Geografie dominierte die Region Asien-Pazifik den Markt für Glaswafer-Träger mit einem Anteil von 56,9 % an der Marktgröße im Jahr 2024. Nordamerika ist mit einer CAGR von 18,2 % bis 2030 auf das schnellste Wachstum ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Glaswafer-Träger

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Zunahme der Einführung von Fan-Out-Wafer-Level-Packaging | +4.20% | Global, APAC führend | Mittelfristig (2–4 Jahre) |

| Boom der Nachfrage nach ultradünnen Wafern für 3D-IC/HBM-Stapel | +3.80% | APAC als Kern, Nordamerika als Überlauf | Langfristig (≥ 4 Jahre) |

| Ausbau der 300-mm-Fab-Kapazität in Ostasien | +3.10% | Ostasien primär | Mittelfristig (2–4 Jahre) |

| Rascher Übergang zu photonischen und Xenon-Blitz-Debonding-Verfahren | +2.70% | Frühe globale Einführung | Kurzfristig (≤ 2 Jahre) |

| Durch den CHIPS Act geförderte Ergänzungen von Glassubstraten in den USA | +2.40% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Entstehung von 650 × 650 mm großem Glas-Panel-Level-Packaging | +1.40% | KI-Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Zunahme der Einführung von Fan-Out-Wafer-Level-Packaging

Die Volumina für Fan-Out-Wafer-Level-Packaging stiegen im Jahr 2024 um 34 %, wodurch Glasträger von Spezialkomponenten zu Produktionslinienstandard avancierten. Diese Träger liefern die erforderliche Steifigkeit zum Schutz von auf 25 µm ausgedünnten Dies und ermöglichen gleichzeitig mehrschichtige Umverdrahtung bei engen Leitungsbreiten. Mobilprozessoren, Automotive-Radar und Edge-KI-Geräte erfordern nun flachere Oberflächen und verbesserte thermische Leistung, die auf organischen Substraten nicht verfügbar sind. TSMCs Wechsel zu Glas-Panel-Level-Lösungen signalisiert eine breitere Branchenunterstützung, die sich voraussichtlich innerhalb von zwei Jahren ausbreiten wird.[1]Quelle: Mark LaPedus, "Glassubstrate gewinnen an Dynamik im Advanced Packaging," SEMIENGINEERING.COM

Boom der Nachfrage nach ultradünnen Wafern für 3D-IC/HBM-Stapel

Die Produktion von Hochbandbreitenspeicher stieg im Jahr 2024 um 67 %, da erstklassige Speicherhersteller Stapelhöhen von mehr als 16 Lagen anstrebten. Das Ausdünnen von Wafern auf 30 µm erfordert nahezu perfekte Unterstützung; Glas überzeugt mit einer thermischen Ausdehnungsabweichung von weniger als 0,5 ppm/°C, wodurch die TSV-Ausrichtung während der Rückschleif-, Laserbohr- und Kupferfüllsequenzen erhalten bleibt. NEGs GC Core™-Glas, auf eine Ebenheit von 0,1 µm geschliffen, veranschaulicht diese Präzision.

Ausbau der 300-mm-Fab-Kapazität in Ostasien

Ostasien investierte im Jahr 2024 USD 47 Milliarden in 300-mm-Fab-Projekte, was zu einer 2,25-fachen Zunahme der Trägeroberfläche im Vergleich zum 200-mm-Knoten führte. TSMCs Werk in Arizona und Samsungs Pyeongtaek-Linien weisen dedizierte Glashandhabungsspuren auf. Lokale Lieferanten in Japan und Südkorea skalieren nun die Produktion, verkürzen Zykluszeiten und reduzieren Frachtrisiken.[2]SEMI, "Globale Fab-Prognose 2024–2027," SEMI.ORG

Rascher Übergang zu photonischen und Xenon-Blitz-Debonding-Verfahren

Die Volumina für photonisches Debonding verdoppelten sich im Jahr 2024 nahezu, da Verbindungshalbleiter von thermischen Trennschichten abrückten. UV-transparente Quarzglasträger übertragen 365-nm-Energie sauber und lösen die Haftung ohne wärmebedingten Verzug. Resonacs Xenon-Blitz-Plattformen erreichen bereits Zyklen unter 10 Sekunden und eröffnen Kostensenkungspfade für MEMS- und PIC-Fabs.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Präzisionsglas und Kapitalintensität | -2.80% | Global | Mittelfristig (2–4 Jahre) |

| Trägerbruch und Ausbeuteverlust durch Sprödigkeit | -2.10% | Panel-Level-Linien | Kurzfristig (≤ 2 Jahre) |

| Siliziumträger und Infrarot-Nanospaltung als Ersatztechnologie | -1.70% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Floatglas-Versorgungsengpass durch Nachfragesog der Photovoltaik | -1.40% | Global, regional unterschiedlich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Präzisionsglas und kapitalintensive Produktion

Präzisionsglas erzielt einen Aufpreis, der drei- bis fünfmal über dem von Siliziumäquivalenten liegt. Ausrüstung für ultraflaches Schleifen, doppelseitiges Polieren und interferometrische Metrologie verschlingt bis zu 70 % des Kapitalbudgets einer Greenfield-Anlage. Die Margen verengten sich im Jahr 2024, als Plan Optik eine Umsatzkompression infolge von Bestandskorrekturen und Wettbewerbsangeboten offenlegte.[3]Plan Optik AG, "Ergebnispräsentation Geschäftsjahr 2024," PLANOPTIK.COM

Trägerbruch und Ausbeuteverlust durch Sprödigkeit

Großformatige Träger brechen mit einer Rate von nahezu 4 %, was weit über der Bruchrate von Silizium von unter 0,1 % liegt. Spannungen entstehen beim automatisierten Transport und bei thermischen Belastungen. ASE Technology installierte schwingungsarme Vakuumspannvorrichtungen, berichtet jedoch weiterhin von Kantenabsplitterungen bei 500-µm-Platten. Verbessertes Kantenfasen und chemisches Verfestigen helfen, doch die Materialphysik begrenzt den Fortschritt.[4]ASE Technology Holding, "Jahresbericht 2024," ASEGLOBAL.COM

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Quarzglas gewinnt durch thermische Leistung

Die Marktgröße für Glaswafer-Träger aus Borosilikatglas erreichte im Jahr 2024 USD 0,34 Milliarden, was einem Anteil von 45,3 % entspricht. Die stabile Expansion setzt sich fort, da seine thermische Ausdehnung der von Silizium entspricht, was zu einem Substratverzug während der RDL-Aushärtungsschritte führt. Quarzglas beschleunigt derweil mit einer CAGR von 19,1 %, gestützt durch photonische Debonding-Verfahren und die Hochtemperatur-HBM-Produktion. Quarz dient als Nischen-MEMS-Dielektrikum, wo null Alkali und Ausgasung kein Problem darstellen. Alumino-Borosilikat tritt als verstärkte Alternative ein, die mechanische Spannungen besser absorbiert als Standard-Borosilikat. Regionale Präferenzen bestehen: Ostasiatische Fabs priorisieren Borosilikat aus Kostengründen, während US-Pilotprojekte auf Quarzglas für UV-Aufgaben setzen.

Lieferanten der zweiten Generation fördern Hybridstapel – dünne Alumino-Borosilikat-Oberflächen, die auf Kerne mit niedrigem Wärmeausdehnungskoeffizienten laminiert sind – um ein Gleichgewicht zwischen Kosten und Zähigkeit herzustellen. Während sich die Preisunterschiede in hochwertigen Packaging-Linien verringern, tendieren Commodity-Segmente weiterhin zu traditionellem Borosilikat. Der Wettbewerbsdruck konzentriert sich auf die Sicherung von Floatglas-Ausgangsmaterial und die Steigerung der Polierausbeuten auf über 95 %. Umweltziele spielen ebenfalls eine Rolle, da die Quarzglasverarbeitung mehr Energie verbraucht; Nachhaltigkeitsprüfungen können die Auswahl in Massenproduktionsszenarien beeinflussen.

Nach Wafergröße: Das 300-mm-Segment hält eine beherrschende Führungsposition

Im Jahr 2024 generierte die 300-mm-Klasse zwei Drittel des Marktanteils für Glaswafer-Träger, USD 0,49 Milliarden, angetrieben durch führende Logik- und Speicherknoten. Kapitalinvestitionen in Taiwan, Südkorea und Arizona steigern den Durchsatz und treiben ein stetiges zweistelliges Wachstum voran. Ausrüstungsökosysteme bevorzugen diese Geometrie und bieten Anbietern Skaleneffekte, die die Stückkosten senken und Lieferzeiten verkürzen. Gleichzeitig bleibt 200 mm für ältere MEMS- und SiC-Leistungsbauelemente fest verankert, wo 300-mm-Werkzeuge den Durchsatz nicht auslasten würden.

Die Roadmap für 450 mm stagniert, da die Wirtschaftlichkeit stattdessen zu Panel-Level-Formaten tendiert, die mehrere 300-mm-Äquivalente auf Glasplatten kombinieren. Lieferanten lenken daher Forschung und Entwicklung in die Aufrechterhaltung der Oberflächenebenheit bei 300 mm auch nach wiederholten Wiederverwendungszyklen. Serviceverträge zur Wiederaufbereitung zerkratzter Träger verlängern deren Lebensdauer und reduzieren Ausschuss. Ein marginaler Anstieg bei 150 mm besteht bei bestimmten Industriesensoren, doch sein Umsatzbeitrag bleibt gering.

Nach Anwendung: Panel-Level-Packaging wird zum am schnellsten wachsenden Segment

Der Marktanteil für Glaswafer-Träger im Fan-Out-WLP-Bereich betrug im Jahr 2024 39,4 %, da Anbieter mobiler SoCs kompakte Bauformen schätzen. Das Panel-Level-Packaging schießt jedoch mit einer CAGR von 18,4 % nach vorne und nutzt 650 × 650 mm große Platten, die die Die-Kosten pro Fläche für KI-Beschleuniger senken. Durchglas-Via-Interposer folgen und verbinden elektrische Isolation mit Maßpräzision für HF- und optische Module. Wafer-Ausdünnung und Rückschleifen bleiben grundlegend, wobei Träger über mehrere Zyklen wiederverwendet werden und die Gesamtkostenmetriken verschärfen.

Synergien entstehen, wenn ein einzelner Trägertyp sequenzielle Schritte durchläuft – Ausdünnung, TSV-Bildung, RDL und abschließende Vereinzelung –, was zu geringeren Umrüstausfallzeiten führt. Anbieter reagieren, indem sie Haftschichten formulieren, die mit mehrfachen thermischen Vorgeschichten kompatibel sind. Thermische Budgets schrumpfen, um feinpitchige Kupfer-Umverdrahtung zu schützen; Glas bietet überlegenen Wärmefluss und vereinfacht die Modellierung für Ausrüstungsintegratoren.

Nach Endverbraucherbranche: OSATs beschleunigen

Foundries und IDMs hielten im Jahr 2024 einen Marktanteil von 44,1 % für Glaswafer-Träger und nutzten die integrierte Kontrolle über Front-to-Back-End-Abläufe. OSATs zeigen jedoch mit einer CAGR von 18,5 % den schnellsten Anstieg, da die Auslagerung durch Kunden über Drahtbondlinien hinaus in Richtung fortschrittlicher Packages voranschreitet. Um sich abzuheben, rüsten führende OSATs Linien mit spezialisierten photonischen Debonding-Kammern und stressarmen Handhabungsrobotern nach, die für 600-mm-Träger ausgelegt sind.

Forschungsinstitute und Pilotfabs beanspruchen weiterhin einen vorhersehbaren Anteil an Aufträgen, insbesondere für explorative Zusammensetzungen wie fluoriddotiertes Siliziumdioxid. Spezialisierte MEMS/Photonik-Häuser fordern kundenspezifische Formen und gebohrte Vias und zwingen Anbieter zur Diversifizierung ihrer Produktkataloge. Gemeinsame Entwicklungsvereinbarungen gewinnen daher an Bedeutung und verbinden Glashersteller, Haftmittelformulierungsunternehmen und Werkzeug-OEMs in geschlossenen Rückkopplungsstrukturen, die die Hochlaufzeit verkürzen.

Geografische Analyse

Die Region Asien-Pazifik erwirtschaftete im Jahr 2024 56,9 % des Umsatzes im Markt für Glaswafer-Träger und soll bis 2030 mit einer Wachstumsrate von 18,2 % wachsen. Chinas subventionierte Fabs bauen Kapazitäten aus, während Taiwans TSMC Glasplattenträger für zukünftige FO-PLP-Bauten evaluiert. Samsungs und SK Hynix' Budgets in Südkorea fließen in ultradünne HBM-Linien, die jeweils hochsteife Quarzglasplatten erfordern. Japan behauptet seine vorgelagerte Stärke durch NEG und AGC und sichert den lokalen Zugang zu Floatglas-Ausgangsmaterial und Polierkompetenz.

Nordamerika belegt den zweiten Platz, angetrieben durch USD 52 Milliarden an CHIPS-Act-Mitteln, die auf die Rückverlagerung abzielen. Corning sicherte sich USD 32 Millionen für die Pilotierung UV-transparenter Träger, und Absolics erhielt USD 75 Millionen für ein Werk in North Carolina, dessen Fertigstellung bis 2027 geplant ist. Intels Bekenntnis zu Glassubstraten für Hochleistungsrechner signalisiert eine inländische Nachfrage, die einen Teil des nach Asien gerichteten Angebots umlenken könnte. Staatlich geförderte Zuschüsse beschleunigen auch die Ausrüstungsübernahme und verkürzen die Lieferzeiten für Präzisionsschleifmaschinen und Metrologie-Kits.

Europa liefert eine stabile Nachfrage, verankert in den Bereichen Automotive und Industrieelektronik. Plan Optiks Anlagenaufrüstung in Ungarn führt eine 650-mm-Plattenkapazität ein, die es EU-OSATs ermöglicht, Panel-Level-Packaging vor der vollständigen Einführung zu erproben. Deutschlands Tier-1-Automobilzulieferer treiben MEMS-Bremssensoren voran, die Quarzträger wegen ihrer Reinheit bevorzugen. Der regulatorische Schwerpunkt auf Versorgungsresilienz fördert regionale Partnerschaften, obwohl Währungsschwankungen und Energiekosten die Standortökonomie beeinflussen.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei die fünf größten Unternehmen etwa 40 % des Marktanteils für Glaswafer-Träger auf sich vereinen. SCHOTT, Corning und AGC nutzen branchenübergreifende Glasportfolios zur Verteilung von Kapitalkosten, während Plan Optik, Tecnisco und NEG sich auf Halbleiterqualitätspräzision konzentrieren. Innovationsschwerpunkte umfassen UV-transparente Quarzglasmischungen, spannungsabbauende Kantenbearbeitung und In-situ-Dickenmetrologie, die in Trägerrahmen eingebettet ist.

Kooperationen verbinden Materiallieferanten mit Werkzeugherstellern: LPKFs Vitrion-Plattform integriert Glasfräsen und -bonden und ermöglicht es Fabs, Trägervorbereitung und Debonding in einer Zelle zu internalisieren. Diese vertikale Integration könnte eigenständige Substratlieferanten unter Druck setzen, sofern sie ihr Service-, Wiederaufbereitungs- oder Logistikangebot nicht stärken. Unterdessen erproben traditionelle Siliziumträgeranbieter Infrarot-Nanospaltungsoptionen, die innerhalb von drei Jahren Einstiegsglas-Volumina kannibalisieren könnten.

Strategische Investitionen unterstreichen Skaleneffekte. SCHOTT konsolidierte seine Halbleitereinheit mit USD 150 Millionen, die für eine Verdoppelung der Kapazität in Deutschland und Singapur vorgesehen sind. Samsung rahmt ein Konsortium von USD 2,3 Milliarden, um die Versorgung mit 650-mm-Platten bis 2026 zu sichern. Cornings US-Förderung finanziert eine Pilotlinie und positioniert das Unternehmen für den Hochlauf, sobald Kunden Großserienbestellungen fixieren. Anmeldungen von Schutzrechten häufen sich rund um Verbundglasschichten und Haftmittelchemien, die eine schnellere photonische Ablösung ermöglichen, was auf neue Lizenzeinnahmen jenseits des direkten Trägerverkaufs hindeutet.

Marktführer in der Glaswafer-Träger-Branche

SCHOTT AG

Corning Incorporated

AGC Inc.

Nippon Electric Glass Co., Ltd.

Plan Optik AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Samsung Electronics stellte eine Allianz im Wert von USD 2,3 Milliarden mit mehreren Glassubstratpartnern vor, um bis 2026 die Massenproduktion im Format 650 × 650 mm zu erreichen.

- Januar 2025: LPKF Laser & Electronics erweiterte Vitrion-Systeme um integrierte Glashandhabung für Halbleiterfabs.

- Dezember 2024: SCHOTT AG gründete eine dedizierte Halbleitersparte und budgetierte USD 150 Millionen für Präzisionsglasanlagen in Deutschland und Singapur.

- Dezember 2024: Swift Glass Company führte kundenspezifische Kleinserienfertigung von Wafern für Forschungs- und Entwicklungsgruppen ein.

Berichtsumfang des globalen Marktes für Glaswafer-Träger

| Borosilikatglas |

| Quarzglas |

| Quarz |

| Alumino-Borosilikat |

| 150 mm |

| 200 mm |

| 300 mm |

| 450 mm (Roadmap) |

| Wafer-Ausdünnung und Rückschleifen |

| Fan-Out-WLP |

| Durchglas-Via-Interposer |

| Panel-Level-Packaging |

| Foundries und IDMs |

| OSATs |

| Forschung und Entwicklung / Pilotlinien |

| Spezialisierte MEMS- und Photonik-Fabs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Materialtyp | Borosilikatglas | |

| Quarzglas | ||

| Quarz | ||

| Alumino-Borosilikat | ||

| Nach Wafergröße | 150 mm | |

| 200 mm | ||

| 300 mm | ||

| 450 mm (Roadmap) | ||

| Nach Anwendung | Wafer-Ausdünnung und Rückschleifen | |

| Fan-Out-WLP | ||

| Durchglas-Via-Interposer | ||

| Panel-Level-Packaging | ||

| Nach Endverbraucherbranche | Foundries und IDMs | |

| OSATs | ||

| Forschung und Entwicklung / Pilotlinien | ||

| Spezialisierte MEMS- und Photonik-Fabs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert erreicht der Markt für Glaswafer-Träger bis 2030?

Prognosen sehen den Markt bis 2030 bei USD 1,67 Milliarden unter einer CAGR von 17,6 %.

Welche Wafergröße dominiert derzeit die Trägernachfrage?

Die 300-mm-Klasse macht 66,7 % der Nachfrage aus und wächst am schnellsten dank anhaltender Fab-Expansion.

Warum gewinnen Quarzglasträger an Bedeutung?

Ihre UV-Transparenz und ihr niedriger Wärmeausdehnungskoeffizient eignen sich für photonisches Debonding und die Verarbeitung ultradünner HBM-Stapel.

Welche Region führt den Verbrauch heute an?

Asien-Pazifik hält einen Anteil von 56,9 %, verankert durch chinesische, taiwanesische und südkoreanische Fabs.

Wie beeinflusst Panel-Level-Packaging die zukünftige Nachfrage?

KI-Beschleuniger erfordern 650 × 650 mm große Platten, was Panel-Level-Packaging mit einer CAGR von 18,4 % zur am schnellsten wachsenden Anwendung macht.

Was ist das größte Lieferkettenhindernis?

Floatglas-Engpässe, verstärkt durch die Photovoltaik-Nachfrage, schränken das Ausgangsmaterial ein und verlängern die Lieferzeiten.

Seite zuletzt aktualisiert am: