5G Halbleiter-Siliziumwafer-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

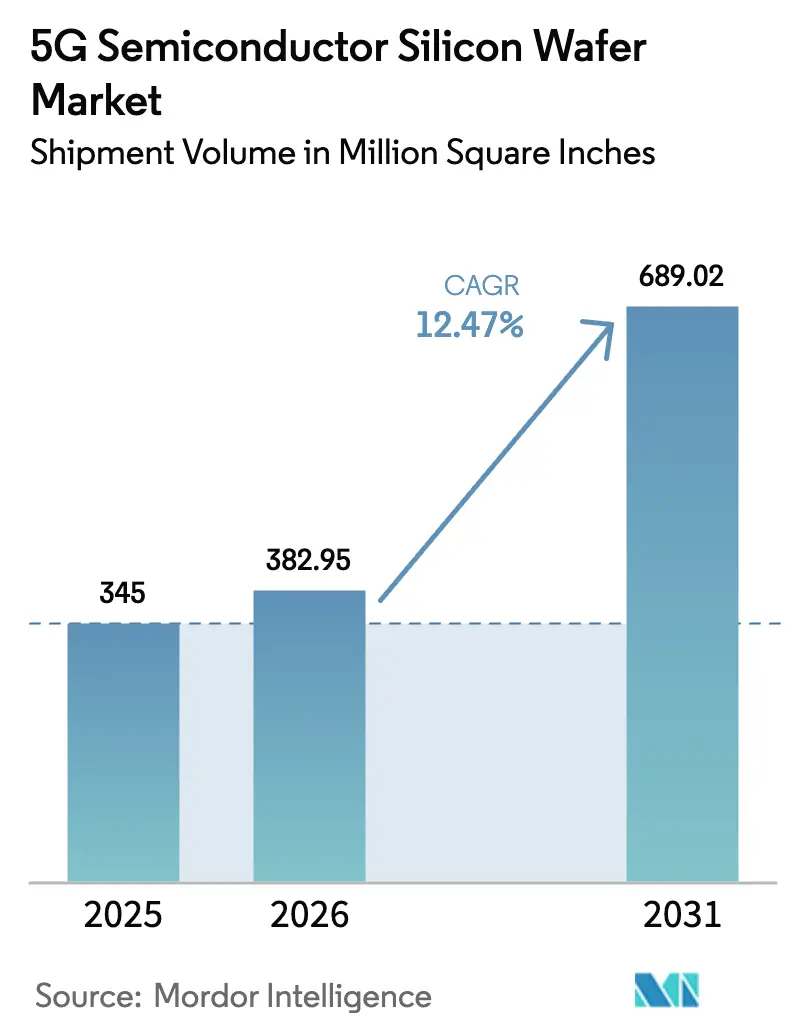

| Marktvolumen (2026) | 382.95 Million Square Inches |

| Marktvolumen (2031) | 689.02 Million Square Inches |

| Wachstumsrate (2026 - 2031) | 12.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

5G Halbleiter-Siliziumwafer-Marktanalyse von Mordor Intelligence

Die Größe des 5G-Halbleiter-Siliziumwafer-Marktes wird voraussichtlich von 345 Millionen Quadratzoll im Jahr 2025 auf 382,95 Millionen Quadratzoll im Jahr 2026 wachsen und bis 2031 689,02 Millionen Quadratzoll erreichen, bei einem CAGR von 12,47 % über den Zeitraum 2026–2031. Die Migration unter 7 Nanometer bei Smartphones, die Verdichtung der städtischen 5G-Infrastruktur und die anhaltende Umstellung auf 300-Millimeter-Substrate bleiben die strukturellen Wachstumsmotoren des 5G-Halbleiter-Siliziumwafer-Marktes. Starke Beschaffungsaktivitäten asiatisch-pazifischer Smartphone-Hersteller sichern die langfristige Foundry-Produktion, während nordamerikanische und europäische Onshoring-Programme die geografische Versorgung diversifizieren, ohne die regionale Dominanz zu verdrängen. Knappes Substratangebot ermöglicht es den fünf größten Waferherstellern, jährliche Preiserhöhungen durchzusetzen, und die jüngste Konsolidierung, wie etwa Doosans Übernahme von SK Siltron, verstärkt die Verhandlungsmacht der etablierten Anbieter. Umweltauflagen zur Nutzung von Reinstwasser und Schwankungen beim Polysiliziumpreis dämpfen die Margenausweitung, haben jedoch die Investitionsprogramme, die die Wachstumsdynamik des 5G-Halbleiter-Siliziumwafer-Marktes stützen, nicht zum Erliegen gebracht.

Wichtigste Erkenntnisse des Berichts

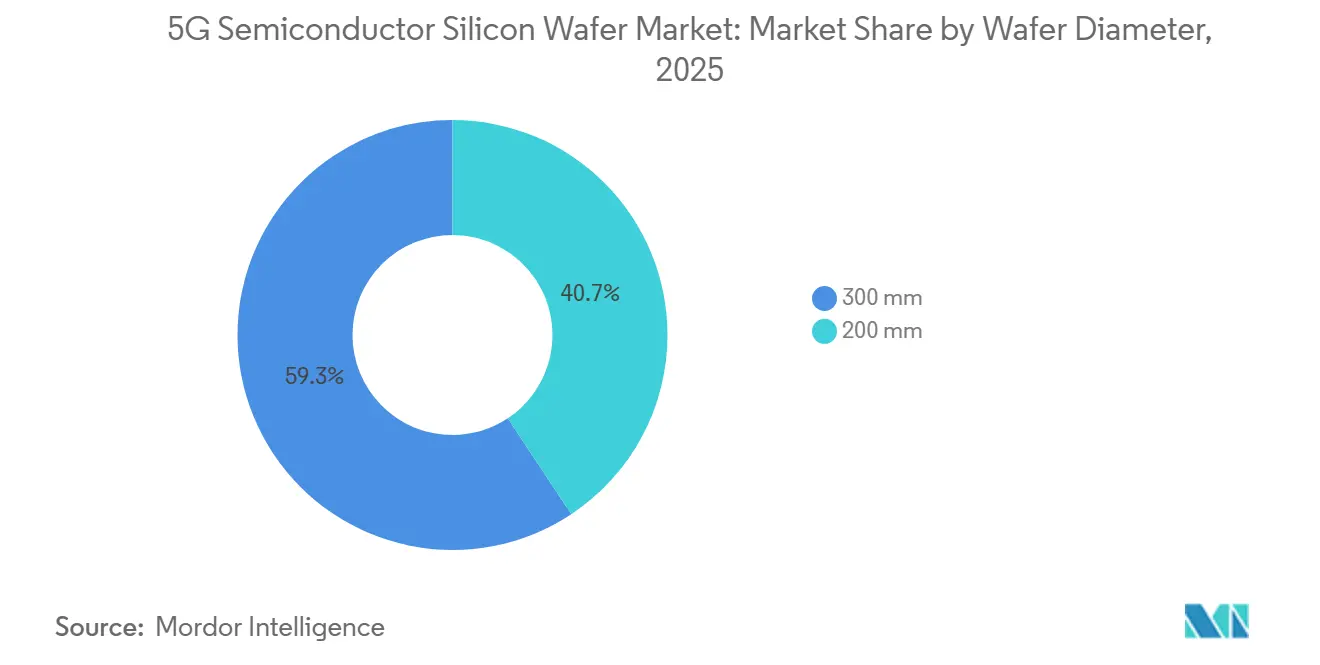

- Nach Waferdurchmesser entfiel das 300-mm-Segment im Jahr 2025 auf 59,32 % des Marktanteils des 5G-Halbleiter-Siliziumwafer-Marktes und wächst bis 2031 mit einem CAGR von 13,23 %.

- Nach Technologieknoten entfielen Mainstream-Knoten (10 nm–28 nm) im Jahr 2025 auf 43,78 % des Marktanteils; der fortgeschrittene Knoten (unter 7 nm) verzeichnete mit einem CAGR von 13,73 % über 2026–2031 das schnellste Wachstum.

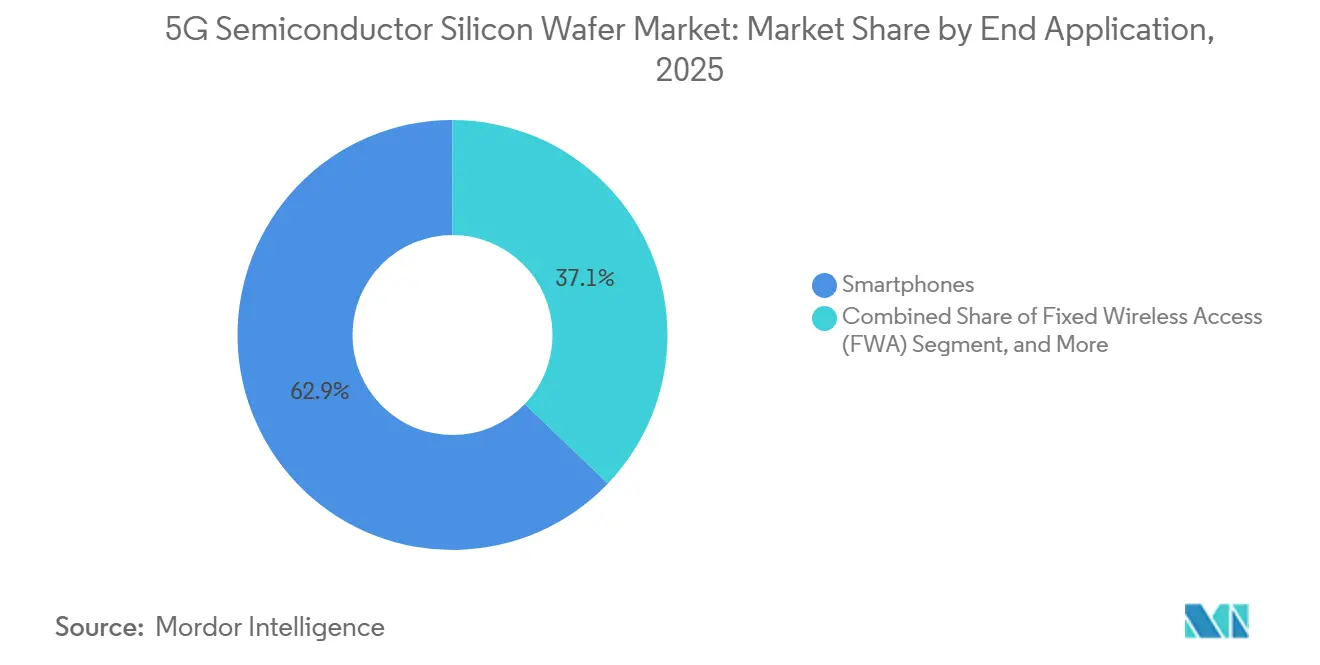

- Nach Endanwendung dominierten Smartphones mit 62,86 % des Marktanteils im Jahr 2025, während Geräte für festen drahtlosen Zugang das am schnellsten wachsende Segment darstellen, mit einem CAGR von 13,46 % bis 2031.

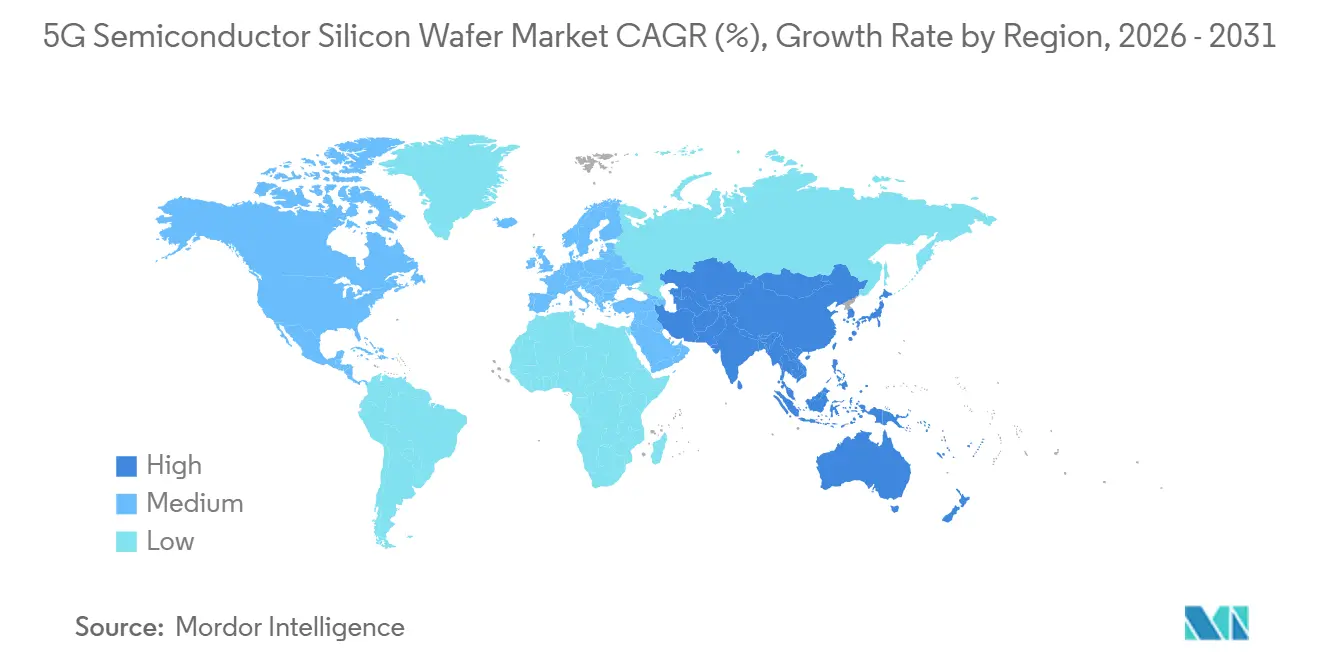

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2025 72,61 % des Marktanteils und führt die Expansion ebenfalls mit einem CAGR von 13,83 % bis 2031 an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des 5G-Halbleiter-Siliziumwafer-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des mobilen Datenverkehrs durch 5G-Smartphones | +2.8% | Global, mit höchster Intensität in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau der 5G-Telekommunikationsinfrastruktur | +2.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Chips mit fortgeschrittenen Knoten in 5G-Geräten | +2.2% | Taiwan, Südkorea, Vereinigte Staaten (Foundry-Zentren) | Mittelfristig (2–4 Jahre) |

| Einsatz von Siliziumwafer-Ausdünnung für die Integration von 5G-mmWave-Antennen | +1.5% | Nordamerika und Europa (mmWave-Spektrumzuweisungen) | Langfristig (≥ 4 Jahre) |

| Wachstum privater 5G-Netzwerke in der industriellen Automatisierung | +1.3% | Deutschland, Vereinigte Staaten, Japan (Fertigungskorridore) | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die lokalisierte Waferherstellung in aufstrebenden Volkswirtschaften | +1.2% | Indien, Vietnam, Mexiko (aufstrebende Halbleiterzentren) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des mobilen Datenverkehrs durch 5G-Smartphones

Die weltweiten 5G-Smartphone-Lieferungen erreichten 2024 1,2 Milliarden Einheiten und werden bis 2026 voraussichtlich 1,5 Milliarden erreichen, wobei jedes Premium-Gerät auf Dies unter 7 Nanometer angewiesen ist, die erheblich mehr Waferfläche beanspruchen. Flaggschiff-Prozessoren wie Apples A18 Pro mit 19 Milliarden Transistoren erfordern eine Siliziumebenheit unter 0,3 Mikrometern, um EUV-Musterungsfehler zu vermeiden.[1]Apple Inc., "A18 Pro Chip-Architektur," APPLE.COM Foundries buchen 300-Millimeter-Kapazitäten bis zu einem Jahr im Voraus, was die Listenpreise für Substrate um 12 %–15 % jährlich in die Höhe treibt. Da ein einziges Partikel unter 20 Nanometern ein gesamtes fortgeschrittenes Die zerstören kann, wechseln Kunden zunehmend zu Wafern in Epitaxialqualität mit <0,01 Defekten pro cm², was Premium-Verträge für den 5G-Halbleiter-Siliziumwafer-Markt sichert.

Schneller Ausbau der 5G-Telekommunikationsinfrastruktur

China installierte bis Dezember 2024 4,2 Millionen 5G-Basisstationen und strebt bis Ende 2025 5 Millionen an, wobei die Nachfrage nach reifen Knoten für HF-Frontends erhalten bleibt, während digitales Basisband auf 7 Nanometer übergeht. Europäische Betreiber beschleunigten den Ausbau von Kleinstzellen unter Verwendung von Ericssons RAN-Compute-Systemen, die 7-Nanometer-ASSPs integrieren.[2]Ericsson, "RAN-Compute-Portfolio für 5G-Netzwerke," ERICSSON.COM Die Verdichtungswelle vervielfacht die erforderlichen Standorte pro Quadratkilometer und erhöht die gemischte Knotennachfrage nach Wafern im Bereich von 180 Nanometern bis 7 Nanometern. Lieferanten, die den 5G-Halbleiter-Siliziumwafer-Markt bedienen, planen daher überlappende 200-Millimeter- und 300-Millimeter-Produktionsläufe, um die Knotenvolatilität abzusichern.

Steigende Nachfrage nach Chips mit fortgeschrittenen Knoten in 5G-Geräten

TSMC steigerte die 3-Nanometer-Produktion bis Mitte 2025 auf 100.000 Wafer-Starts pro Monat und reservierte davon rund 60 % für Smartphone-SoCs. Samsung Foundry qualifizierte seinen 3-Nanometer-Gate-All-Around-Prozess Anfang 2025, doch anfängliche Ausbeutelücken ließen die Substrat-Vorlaufzeiten von 12 auf 18 Wochen ansteigen. Intels 18A-Knoten tritt 2026 in die Hochvolumenproduktion ein, mit rückseitiger Stromversorgung, die die Anforderungen an Ebenheit und Kontaminationsspezifikationen weiter verschärft. Diese Migrationen vergrößern die Die-Flächen und erhöhen die Waferfläche pro Smartphone um 15 %–20 %, was ein zweistelliges Wachstum für den 5G-Halbleiter-Siliziumwafer-Markt unterstützt.

Einsatz von Siliziumwafer-Ausdünnung für die Integration von 5G-mmWave-Antennen

Millimeterwellen-Einsätze in den Vereinigten Staaten und Teilen Europas zwingen Smartphone-OEMs dazu, Silizium von 775 Mikrometern auf 50–100 Mikrometer auszudünnen, damit phasengesteuerte Antennen innerhalb von 2 Millimetern des HF-Dies sitzen.[3]IEEE, "Dünnwafer-Verarbeitung für die mmWave-Antennenintegration," IEEEXPLORE.IEEE.ORG Skyworks und Qorvo verlagerten rund ein Viertel ihrer mmWave-Produktlinien in den Jahren 2024–2025 auf Dünnwafer-Silizium-auf-Isolator. Die Ausdünnung erhöht das Bruchrisiko und die Verarbeitungskosten um 30 %, ermöglicht jedoch eine Antenneneffizienz von 70 % bei 28 GHz. Spezielle Dünnwafer-Kapazitäten werden damit zu einem differenzierten Segment des 5G-Halbleiter-Siliziumwafer-Marktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für 300-mm-Wafer-Fabs | -0.8% | Global, besonders ausgeprägt in aufstrebenden Volkswirtschaften ohne Förderprogramme | Mittelfristig (2–4 Jahre) |

| Störungen der Lieferkette bei Polysilizium in Halbleiterqualität | -0.6% | Global, mit besonderer Exposition in China und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Ausbeute-Herausforderungen bei Knoten unter 7 nm für HF-Frontend-ICs | -0.5% | Taiwan, Südkorea, Vereinigte Staaten (Standorte fortgeschrittener Foundries) | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften zur Begrenzung des Reinstwasserverbrauchs in der Waferproduktion | -0.3% | Europa, Kalifornien, Taiwan (wassergestresste Regionen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für 300-mm-Wafer-Fabs

Der Bau einer neuen 300-Millimeter-Anlage kostet 10 Milliarden bis 20 Milliarden USD, was neue Marktteilnehmer selten macht und das Oligopol stärkt, das die Preissetzungsmacht untermauert. GlobalWafers' 7,5-Milliarden-USD-Projekt in Texas erhielt 1,5 Milliarden USD an US-Zuschüssen, steht jedoch noch vor einem fünfjährigen Hochlauf, bevor Einnahmen beginnen. SUMCO entschied sich, eine veraltete 200-Millimeter-Linie zu schließen, anstatt neu zu investieren, was signalisiert, dass selbst etablierte Anbieter unterdimensionierte Anlagen aufgeben, wenn sich die Amortisationszeiten verlängern. Die daraus resultierende Kapazitätsstaffelung in Schritten von 50.000 Wafern pro Monat begrenzt die Angebotselastizität für den 5G-Halbleiter-Siliziumwafer-Markt.

Störungen der Lieferkette bei Polysilizium in Halbleiterqualität

Sechs Anbieter kontrollieren 85 % des 11-Neunen-Polysiliziums, und Schwankungen im Solarsektor ließen die Preise von 35 USD/kg Anfang 2024 auf 22 USD/kg bis Mitte 2025 fallen.[4]Wacker Chemie AG, "Polysilizium-Marktdynamik," WACKER.COM Kleinere Waferhersteller ohne Langzeitverträge erlitten abrupte Margenerosionen, was zwischen 2022 und 2024 zum Rückzug zweier japanischer Anbieter führte. Beschränkungen der Entitätsliste erschweren den chinesischen Zugang zu westlichem Polysilizium, was zu einem Anstieg der Defektdichte führt und Waferunternehmen zwingt, bis zu 120 Tage Lagerbestand zu halten. Die Volatilität bei diesem kritischen Vorleistungsgut bleibt eine latente Belastung für den 5G-Halbleiter-Siliziumwafer-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Größere Substrate erschließen Skaleneffekte

Die 300-Millimeter-Kategorie hielt im Jahr 2025 59,32 % des Marktanteils und profitiert von einem CAGR von 13,23 %, was ihre Vorrangstellung bis 2031 festigt. Jeder 300-Millimeter-Wafer liefert rund 2,4-mal so viele Dies wie ein 200-Millimeter-Wafer, was nach Abschreibung zu 30 %–35 % niedrigeren Stückherstellungskosten führt. Führende Fabs in Arizona, Pyeongtaek und Irland verarbeiten ausschließlich diesen Durchmesser, was eine gesicherte Grundnachfrage gewährleistet. Die Größe des 5G-Halbleiter-Siliziumwafer-Marktes für 300-Millimeter-Substrate wird daher schneller wachsen als jede andere Durchmesserkategorie.

Obwohl 200 Millimeter für Legacy-HF-, Leistungs- und MEMS-Anwendungen unverzichtbar bleibt, begünstigen Investitionspläne stark 300-Millimeter-Linien, die für das ultradünne Schleifen für Chip-auf-Wafer-auf-Substrat-Packaging geeignet sind. Lieferanten, die verzugsfreies Ausdünnen unter 50 Mikrometern garantieren können, sichern sich Premium-Verträge, während zweitrangige Hersteller sich auf die Stabilisierung des 200-Mikrometer-Services für Automobil- und Industriekunden konzentrieren. Diese Zweiteilung sichert langfristiges Wachstum und dämpft die Zyklizität innerhalb des breiteren 5G-Halbleiter-Siliziumwafer-Marktes.

Nach Technologieknoten: Fortgeschrittene Knoten übertreffen Mainstream trotz Komplexität

Der Mainstream-Knoten (10 nm–28 nm) entfiel im Jahr 2025 auf 43,78 % des Marktanteils, da HF-, PMIC- und Mixed-Signal-Designs von der Wirtschaftlichkeit reifer Knoten profitieren. Bruttomargen übersteigen häufig die der führenden Logik, da spezielle Prozessanpassungen das Wettbewerbsangebot begrenzen. Folglich bleibt der Marktanteil des 5G-Halbleiter-Siliziumwafer-Marktes für Mainstream-Knoten groß, auch wenn die Die-Anzahl pro Produkt sinkt.

Der fortgeschrittene Knoten (unter 7 nm) verzeichnet jedoch bis 2031 einen CAGR von 13,73 %, angetrieben durch Anwendungsprozessoren und KI-Beschleuniger in Premium-Smartphones. TSMC und Samsung reservieren den Großteil ihrer 3-Nanometer-Kapazität für Smartphone-Silizium und treiben damit Substrat-Ebenheitsanforderungen, Sauerstoffausscheidungskontrolle und Kontaminationsschwellenwerte voran, die nur die beiden führenden Waferhersteller zuverlässig erfüllen können. Da die Nutzung fortgeschrittener Knoten auf festen drahtlosen Zugang und Edge-KI ausgeweitet wird, wird die Größe des 5G-Halbleiter-Siliziumwafer-Marktes für Knoten unter 7 Nanometern stetig zunehmen.

Nach Endanwendung: Smartphones dominieren, fester drahtloser Zugang wächst rasant

Smartphones entfielen im Jahr 2025 auf 62,86 % des Marktanteils, wobei jedes Flaggschiff-Smartphone sechs bis acht diskrete 5G-Chips integriert, die die Siliziumfläche gegenüber 4G-Designs verdoppeln. Die Geräteerneuerungszyklen von Apple und Samsung integrieren nun größere KI-Blöcke, was die Waferfläche pro Einheit um weitere 15 %–20 % erhöht. Diese Inhaltsbereicherung erhält das absolute Volumen auch bei stagnierenden Smartphone-Lieferungen aufrecht und sichert den Smartphone-Anker für den 5G-Halbleiter-Siliziumwafer-Markt.

Fester drahtloser Zugang verzeichnet mit einem CAGR von 13,46 % die schnellste Expansion, angetrieben durch Breitbandziele im ländlichen Raum in den Vereinigten Staaten, Europa und Teilen Asiens. Plattformen wie Qualcomms Snapdragon X75 vereinen Millimeterwellen- und Sub-6-Gigahertz-Funkgeräte auf einem einzigen Die und komprimieren die Stückliste, beziehen jedoch stetige Volumina aus 12-Nanometer- und 4-Nanometer-Foundry-Linien. Infrastruktur- und Industriesegmente tragen ein ausgewogenes mittleres zweistelliges Wachstum bei und dämpfen gemeinsam die zyklische Exposition des 5G-Halbleiter-Siliziumwafer-Marktes.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 72,61 % des 5G-Halbleiter-Siliziumwafer-Marktes und expandiert bis 2031 mit einem CAGR von 13,83 %. Chinas 4,2 Millionen Makro-Basisstationen und Taiwans Foundry-Cluster erzeugen gemeinsam unübertroffene Nachfragepools, während japanische Waferlieferanten mehr als die Hälfte der weltweiten 300-Millimeter-Produktion kontrollieren. Regionale Politik, insbesondere Pekings Lokalisierungsmandate und Tokios Subventionen für fortgeschrittenes Packaging, verankert die Kapazität weiter und stärkt die Führungsposition der Region.

Nordamerika gewinnt strategische Bedeutung durch den US-amerikanischen CHIPS and Science Act, der Fabs in Texas, Arizona, New York und Ohio subventioniert. Sobald diese Standorte bis 2028 vollständig in Betrieb sind, werden sie jährlich rund 30–35 Millionen Quadratzoll verbrauchen – etwa 10 % des globalen Anteils –, was die inländische Versorgung für Verteidigung und kritische Infrastruktur sichert, ohne Asiens Volumenführung wesentlich zu schmälern. Kanada und Mexiko beschleunigen ergänzende Backend- und Reifknoten-Investitionen und runden ein kontinentales Ökosystem ab, das den 5G-Halbleiter-Siliziumwafer-Markt unterstützt.

Europas Chips-Gesetz leitet 43 Milliarden EUR (47 Milliarden USD) in neue Kapazitäten, was die regionale Wafernachfrage von 8 % im Jahr 2025 auf voraussichtlich 12 %–14 % bis 2030 steigert, sobald Standorte in Magdeburg und Dresden hochgefahren werden. Südamerika sowie der Nahe Osten und Afrika bleiben gemeinsam unter 3 % Marktanteil, wobei das Wachstum an die Elektrifizierung des Automobilsektors in Brasilien und Rechenzentrumsausbau in den Vereinigten Arabischen Emiraten geknüpft ist. Diese kleineren Regionen verbreitern dennoch den globalen Fußabdruck des 5G-Halbleiter-Siliziumwafer-Marktes.

Wettbewerbslandschaft

Der Markt ist konzentriert mit Lieferanten wie Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic, SK Siltron und anderen im 5G-Halbleiter-Siliziumwafer-Markt. Doosans 3,2-Milliarden-USD-Übernahme von SK Siltron hat das südkoreanische Angebot weiter verknappt. Gleichzeitig haben Siltronics Expansion in Singapur und GlobalWafers' Anlage in Texas den regionalen Fußabdruck diversifiziert, ohne die Marktkonzentration zu verringern.

Patentdaten zeigen anhaltende Investitionen in die Minderung von Defekten und Nanotopografie. Shin-Etsu hält 47 aktive Anmeldungen zur Kontrolle von Sauerstoffausscheidungen, während SUMCO bei Techniken zur Gleichmäßigkeit epitaktischer Schichten führend ist. Dieser Schutzwall aus geistigem Eigentum schreckt zusammen mit Greenfield-Preisschildern von über 10 Milliarden USD neue Marktteilnehmer ab und stärkt die Hochbarrieren-Struktur des 5G-Halbleiter-Siliziumwafer-Marktes.

Spezialnischen bieten jedoch Einstiegsmöglichkeiten. Wafer Works und Gritek betonen Silizium-auf-Isolator- und Rückgewinnungsdienste für reife Knoten und sichern sich Preisaufschläge von 30 %–40 % bei geringeren Volumina. Chinesische Herausforderer wie Zhejiang Jinruihong und Ferrotecs Shanghaier Tochtergesellschaft erweitern 200-Millimeter-Linien, stehen jedoch noch vor mehrjährigen Qualifizierungszyklen bei Tier-1-Kunden. Da die heterogene Integration zunimmt, werden Lieferanten, die das Ausdünnen unter 50 Mikrometer, Durchkontaktierungen durch Silizium und delaminationsfreies Bonden beherrschen, einen überproportionalen Anteil an aufkommenden Wertpools innerhalb des 5G-Halbleiter-Siliziumwafer-Marktes halten.

Marktführer im 5G-Halbleiter-Siliziumwafer-Bereich

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Micron Technology begann mit dem Bau einer 24-Milliarden-USD-NAND-Flash-Fab in Singapur, die nach dem Hochlauf im Jahr 2028 jährlich 15 Millionen Quadratzoll 300-Millimeter-Wafer verbrauchen soll.

- Dezember 2025: Doosan Corporation schloss die 3,2-Milliarden-USD-Übernahme von SK Siltron ab, einschließlich Siliziumkarbid-Anlagen in Michigan.

- Oktober 2025: TSMCs Kumamoto-Fab erreichte die 28-Nanometer-Qualifizierung vor dem Zeitplan und sicherte die Waferversorgung aus nahegelegenen SUMCO-Werken.

- September 2025: GlobalFoundries investierte 1,5 Milliarden USD, um die Kapazität in Malta, New York, um 25.000 Wafer-Starts pro Monat mit 12-Nanometer-FinFET zu erhöhen.

Globaler Berichtsumfang des 5G-Halbleiter-Siliziumwafer-Marktes

Der 5G-Halbleiter-Siliziumwafer-Markt bezieht sich auf den Markt für Siliziumwafer, die speziell für den Einsatz in 5G-bezogenen Anwendungen entwickelt und hergestellt werden, einschließlich Smartphones, Telekommunikationsinfrastruktur, festem drahtlosen Zugang und industriellem 5G.

Der 5G-Halbleiter-Siliziumwafer-Marktbericht ist segmentiert nach Waferdurchmesser (300 mm und 200 mm), Technologieknoten (Fortgeschrittener Knoten, Mainstream-Knoten und Reifer Knoten), Endanwendung (Smartphones, Telekommunikationsinfrastruktur, Fester Drahtloser Zugang und Industrielles 5G) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Volumen (Quadratzoll) angegeben.

| 300 mm |

| 200 mm |

| Fortgeschrittener Knoten (unter 7 nm) |

| Mainstream-Knoten (10 nm–28 nm) |

| Reifer Knoten (über 28 nm) |

| Smartphones |

| Telekommunikationsinfrastruktur (Makro- / Kleinstzellen) |

| Fester Drahtloser Zugang |

| Industrielles 5G |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Waferdurchmesser | 300 mm | |

| 200 mm | ||

| Nach Technologieknoten | Fortgeschrittener Knoten (unter 7 nm) | |

| Mainstream-Knoten (10 nm–28 nm) | ||

| Reifer Knoten (über 28 nm) | ||

| Nach Endanwendung | Smartphones | |

| Telekommunikationsinfrastruktur (Makro- / Kleinstzellen) | ||

| Fester Drahtloser Zugang | ||

| Industrielles 5G | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der 5G-Halbleiter-Siliziumwafer-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 689,02 Millionen Quadratzoll erreichen wird.

Welches Waferdurchmesser-Segment führt den 5G-Halbleiter-Siliziumwafer-Markt an?

Das 300-Millimeter-Segment führte im Jahr 2025 mit 59,32 % des Marktanteils und wird die Führungsposition bis 2031 behalten.

Warum dominiert Asien-Pazifik im Bereich des 5G-Halbleiter-Siliziumwafers?

Die Region beherbergt die größten Foundry-Cluster und 5G-Basisstationsausbau und treibt gemeinsam mehr als 70 % der weltweiten Wafernachfrage an.

Wie wird das US-amerikanische Onshoring die Waferversorgung beeinflussen?

Neue Fabs in Texas, Arizona und Ohio werden den nordamerikanischen Verbrauch bis 2028 auf rund 10 % des globalen Volumens steigern und die regionale Resilienz verbessern, ohne Asiens Führung zu untergraben.

Welche Anwendung zeigt das schnellste Wachstum der Wafernachfrage?

Geräte für festen drahtlosen Zugang verzeichnen mit einem CAGR von 13,46 % bis 2031 das höchste Wachstum, da Betreiber die Breitbandversorgung ausweiten

Seite zuletzt aktualisiert am: