Marktgröße und Marktanteil des indischen Halbleiter-Siliziumwafer-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

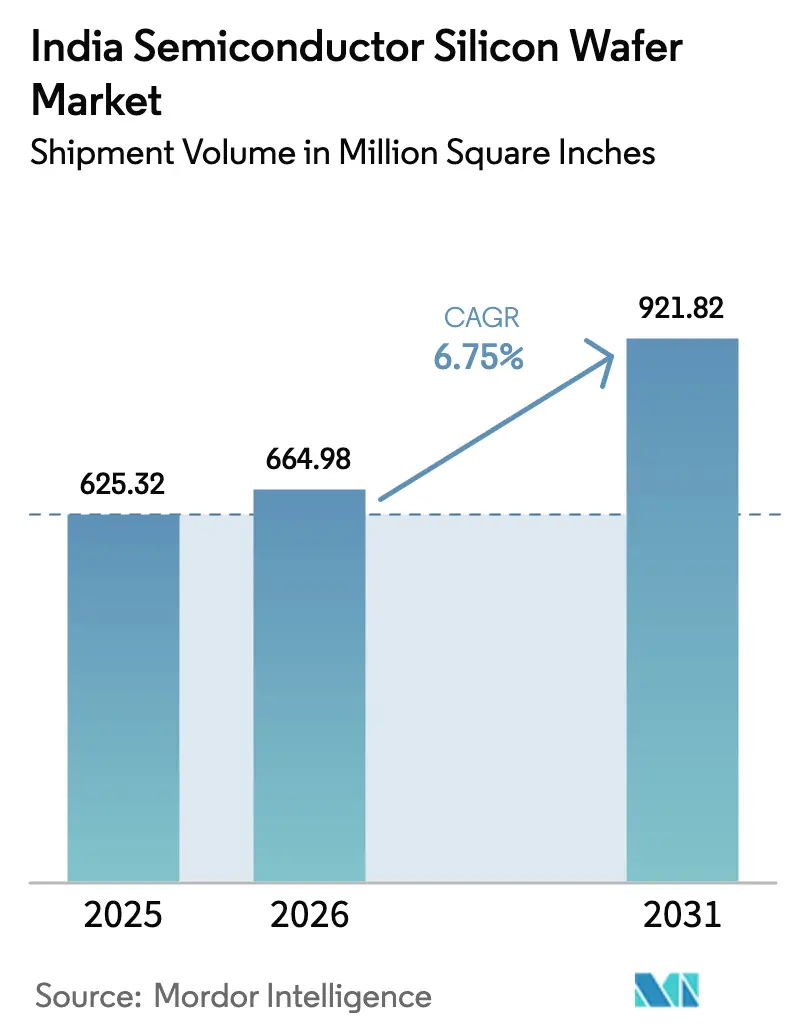

| Marktgröße im Basisjahr (2025) | 625.32 Million Square Inches |

| Marktvolumen (2026) | 664.98 Million Square Inches |

| Marktvolumen (2031) | 921.82 Million Square Inches |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

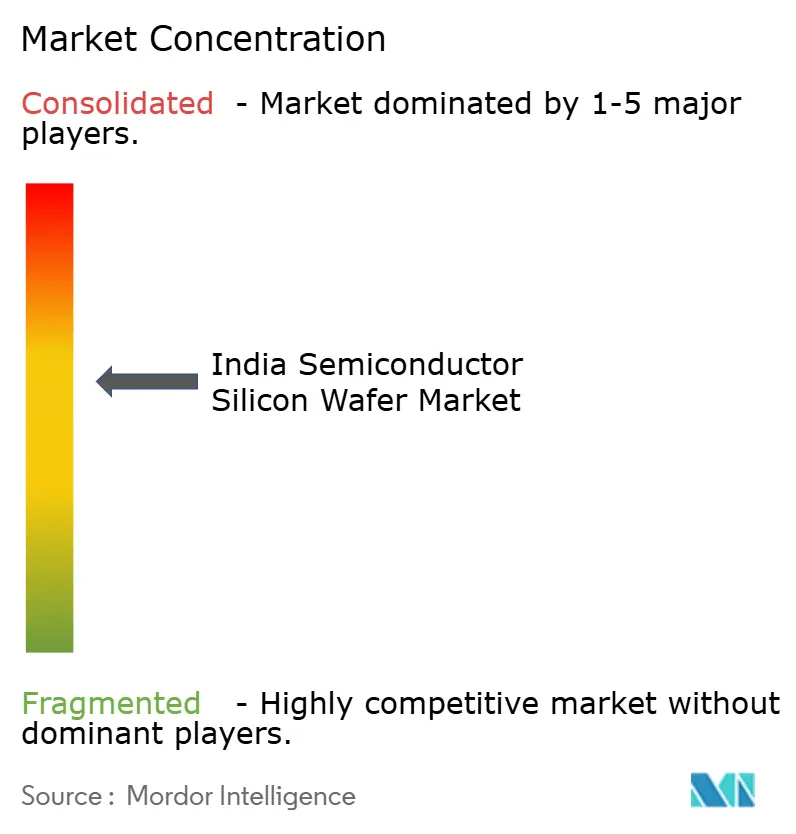

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Halbleiter-Siliziumwafer-Marktes von Mordor Intelligence

Die Marktgröße des indischen Halbleiter-Siliziumwafer-Marktes wird auf 625,32 Millionen Quadratzoll im Jahr 2025, 664,98 Millionen Quadratzoll im Jahr 2026 projiziert und soll bis 2031 921,82 Millionen Quadratzoll erreichen, mit einer CAGR von 6,75 % von 2026 bis 2031. Ein rascher Wandel von der Importabhängigkeit hin zur inländischen Fertigung ist im Gange, gestützt durch mehrjährige Kapitalsubventionen der India Semiconductor Mission. Neue 300-mm-Kapazitäten, die in Gujarat und Uttar Pradesh in Betrieb gehen, signalisieren, dass sich das Land als Fertigungszentrum für hohe Stückzahlen und ausgereifte Knoten positioniert. Die inländische Nachfrage steigt parallel dazu: Die Elektronikproduktion im Geschäftsjahr 2025 erreichte INR 11,3 Lakh Crore (USD 135 Milliarden), während Smartphone- und Elektrofahrzeugprogramme die Endmarktnachfrage robust halten. Der indische Halbleiter-Siliziumwafer-Markt profitiert auch vom Eintritt globaler Akteure, die Indien als Knoten zur Risikostreuung in ihrem asiatisch-pazifischen Fußabdruck betrachten. Dennoch bleibt die Umsetzung von der Zuverlässigkeit der Stromversorgung, der Verfügbarkeit von Reinstwasser und der rechtzeitigen Lieferung von Anlagen abhängig, was eine enge Koordination zwischen Regierung und Industrie erfordert.

Wichtigste Erkenntnisse des Berichts

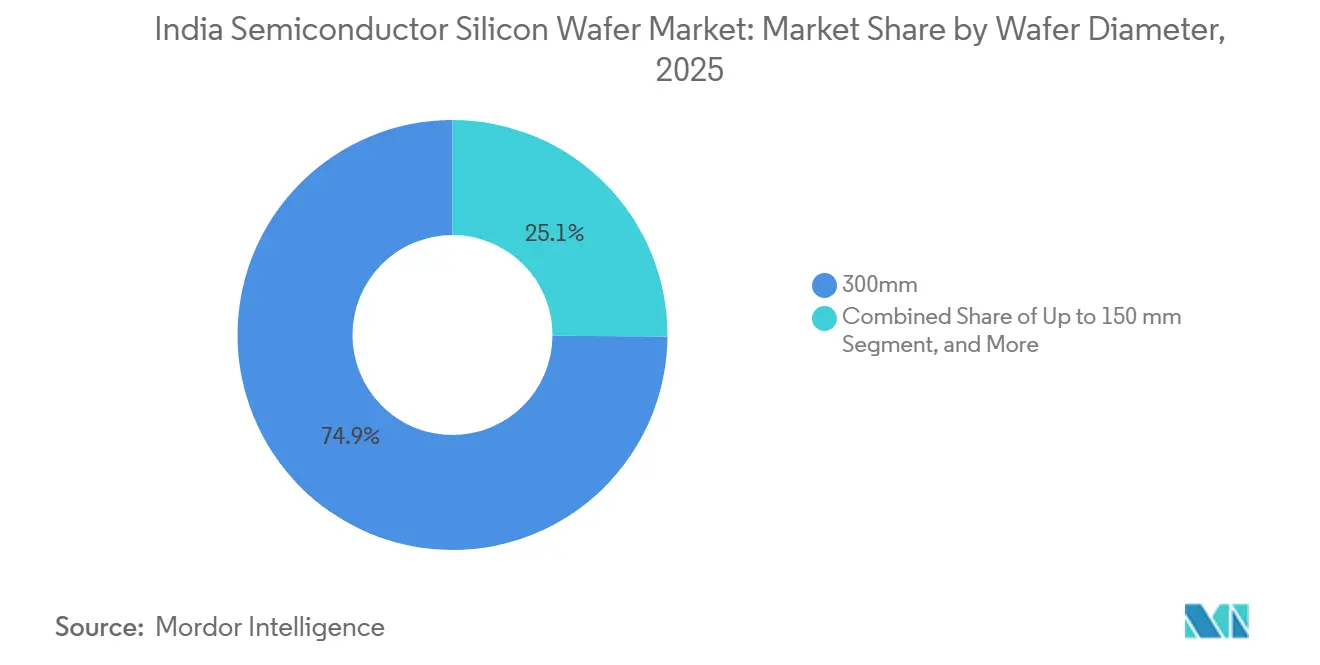

- Nach Waferdurchmesser führte das 300-mm-Segment mit einem Marktanteil von 74,88 % am indischen Halbleiter-Siliziumwafer-Markt im Jahr 2025 und entwickelt sich bis 2031 mit einer CAGR von 7,11 %.

- Nach Bauelementtyp entfielen auf Logikbauelemente 35,61 % des Volumens im Jahr 2025, mit einer Expansion von 7,36 % CAGR zwischen 2026 und 2031.

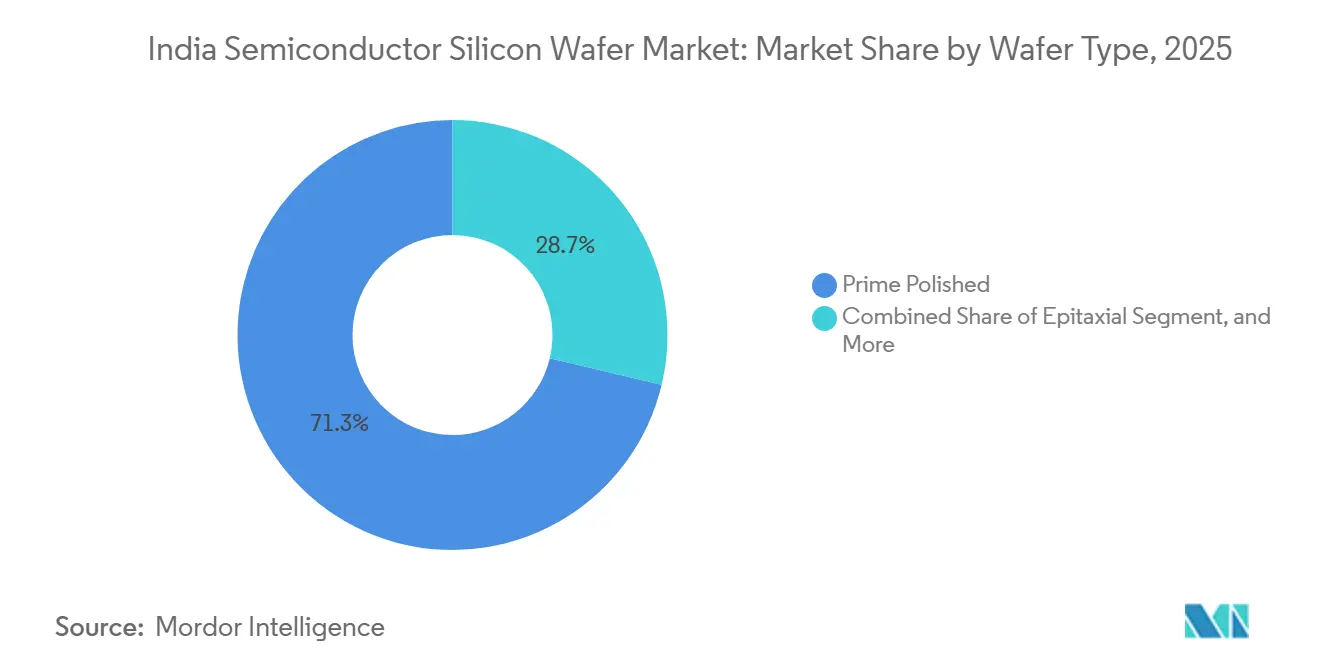

- Nach Wafertyp erfassten Prime-Polished-Substrate einen Anteil von 71,28 % an der Marktgröße des indischen Halbleiter-Siliziumwafer-Marktes im Jahr 2025, während Silizium-auf-Isolator-Wafer die schnellste CAGR von 6,28 % bis 2031 verzeichnen.

- Nach Endverbraucher dominierte die Unterhaltungselektronik mit einem Anteil von 39,63 % an der Wafernachfrage im Jahr 2025; das Automobilsegment verzeichnet die höchste CAGR von 6,18 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Halbleiter-Siliziumwafer-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize im Rahmen der India Semiconductor Mission | + 2.1% | National, früher Schwerpunkt auf Gujarat und Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Rascher Kapazitätsausbau durch Foundry-Start-ups | + 1.8% | Gujarat, Uttar Pradesh, Odisha | Mittelfristig (2–4 Jahre) |

| Steigende inländische Nachfrage nach Leistungselektronik für die Automobilindustrie | + 1.2% | Landesweite Automobilzentren | Langfristig (≥ 4 Jahre) |

| Ausbau der 5G-Infrastruktur beschleunigt den Verbrauch von HF-Silizium | + 0.9% | Städtische und Tier-2-Städte landesweit | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verlagerung hin zu 300-mm-Wafern für Kosteneffizienz | + 0.6% | Global, Indien profitiert durch Geräteimporte | Mittelfristig (2–4 Jahre) |

| Wachsendes Outsourcing der Wafer-Aufbereitung nach Indien | + 0.4% | Dienstleistungszentren in Karnataka und Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize im Rahmen der India Semiconductor Mission

Indiens Subventionsrahmen erstattet bis zu 50 % der Fertigungsinvestitionen, wodurch milliardenschwere Anlagen von Bilanzrisiken zu finanzierbaren Projekten werden.[1] Presseamt der indischen Regierung, „Der Premierminister besucht Gujarat am 28. Februar”, pib.gov.in Tata Electronics erhielt im Februar 2024 die Genehmigung und strebt an, den ersten Wafer bis Dezember 2026 zu liefern – ein 34-monatiger Bauzyklus, der 8 bis 12 Monate schneller ist als die globale Norm.[2]Tata Electronics, „Tata Group baut Indiens erste Fab in Dholera”, tataelectronics.com Meilensteingebundene Auszahlungen beschleunigen den Bau, zwingen die Projektträger jedoch dazu, das Betriebskapital im Voraus zu finanzieren, was Unternehmen mit tiefen Taschen oder starken Lieferantenfinanzierungspartnern begünstigt. Kleinere Akteure wie Kaynes Technology nutzten dasselbe Programm für eine OSAT-Anlage im Wert von INR 13 Milliarden, was zeigt, dass die Anreize über die Vorzeigefabriken hinaus wirken. Ein Sekundäreffekt ist der bevorzugte Zugang für Waferlieferanten, die bereit sind, Konsignationsbestände anzubieten, da solche Konditionen den Liquiditätsengpass zwischen der Installation von Anlagen und dem Hochlauf der Produktion abmildern.

Rascher Kapazitätsausbau durch Foundry-Start-ups

Tata Electronics, HCL-Foxconn und SicSem planen gemeinsam, bis 2028 840.000 Wafer-Starts pro Jahr zu erreichen, was etwa einem Fünftel der prognostizierten indischen Nachfrage für 2031 entspricht. Die gestaffelte Inbetriebnahme – Ende 2026 für Tata, 2027 für HCL-Foxconn und 2028 für SicSem – glättet die vorgelagerte Siliziumbedarfskurve und ermöglicht es den Lieferanten, die Produktion anzupassen, ohne Überangebote zu erzeugen. Der Knotenmix reicht von 28 nm bis 110 nm und deckt sich mit Automobil-, Display- und Industriechips, in denen Indiens EMS-Sektor am schnellsten wächst. Jeder Standort integriert auch Ausbildungsakademien, doch der kombinierte Einstellungsbedarf übersteigt die jährliche Kapazität der inländischen Halbleiterprogramme, was bis 2027 einen Talentengpass ankündigt. Für Waferlieferanten schafft die Bauwelle ein begrenztes Zeitfenster von etwa 18 Monaten, um langfristige Vereinbarungen zu sichern, bevor die inländische Schneidkapazität die Selbstversorgung erreicht.[3]Siltronic AG, „Siltronic veröffentlicht seine Prognose für das Geschäftsjahr 2026”, siltronic.com

Steigende inländische Nachfrage nach Leistungselektronik für die Automobilindustrie

Die Durchdringung von Elektrofahrzeugen erhöhte die Waferfläche pro Fahrzeug zwischen 2015 und 2025 um 130 % gegenüber Verbrennungsmodellen. Hochspannungs-Epitaxialsilizium und 150-mm-SiC-Substrate bilden nun die Grundlage für Bordladegeräte, Traktionswechselrichter und DC-DC-Wandler, was die Beschaffung auf leistungsoptimierte Wafer verlagert. Tata Electronics hat einen Teil seiner Kapazität von 50.000 Wafern pro Monat für Automobil-Mikrocontroller und Leistungsmanagement-ICs reserviert, die sowohl inländische OEMs als auch südostasiatische Exporte bedienen. Radarsensoren, die von 77-GHz- auf 79-GHz-Bänder umsteigen, erfordern Silizium-auf-Isolator-Wafer mit engerer Dickenkontrolle, was die Nachfrage nach technisch bearbeiteten Substraten vertieft. Das Versorgungsrisiko steigt, da Siltronic die Produktion von Wafern mit ≤ 150 mm Mitte 2025 eingestellt hat, was den Pool der Legacy-Quellen für Automobilqualität verkleinert.

Ausbau der 5G-Infrastruktur beschleunigt den Verbrauch von HF-Silizium

Indien überschritt bis Dezember 2025 400.000 aktive 5G-Basisstationen, von denen jede drei- bis fünfmal so viel HF-Halbleiterinhalt wie ein 4G-Standort enthält. Massive-MIMO-Arrays und Millimeterwellen-Frontends bevorzugen Silizium-auf-Isolator-Leistungsverstärker gegenüber Galliumarsenid, was eine CAGR von 6,28 % für SOI-Wafer bis 2031 unterstützt. Soitec bleibt der Hauptlieferant, und das Fehlen lokaler SOI-Bondinglinien macht inländische Fabs anfällig für Versand- oder geopolitische Störungen. Das Telekommunikations-PLI-Programm erstattete bis 2025 INR 12.195 Crore an Geräteausgaben und verankerte indirekt Wafervolumina für Small-Cell-Radios und Open-RAN-Boards. Kurze Produktzyklen von 18 bis 24 Monaten komprimieren die Kapitalrenditen bei Prozessqualifizierungen, sodass Waferlieferanten auf mehrjährige Abnahmeverträge bestehen, bevor sie knappe SOI-Kapazitäten zuweisen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und lange Amortisationszeiten | - 1.3% | National, alle Fabs | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von Reinstwasser und Zuverlässigkeit der Stromversorgung in Fab-Clustern | - 0.9% | Gujarat, Karnataka, Uttar Pradesh | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Prozessingenieuren und Technikern | - 0.7% | Landesweit, akut in Gujarat und Uttar Pradesh | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit der Lieferkette von importierten Spezialgasen und Chemikalien | - 0.5% | Häfen in Gujarat und Karnataka | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und lange Amortisationszeiten

Der Bau einer 300-mm-Fab kostet USD 3–5 Milliarden, und indische Kreditzinsen von rund 8,5 % erhöhen die gewichteten durchschnittlichen Kapitalkosten um 200–300 Basispunkte gegenüber Taiwan oder Südkorea. Tatas INR 91.526 Crore (USD 11 Milliarden) schweres Dholera-Projekt veranschaulicht das Ausmaß des finanziellen Engagements vor dem ersten Umsatz. Siltronics EUR 2 Milliarden (USD 2,2 Milliarden) schwere Singapur-Fab schrieb 2025 Verluste, nachdem die Nachfrage nachließ, was das Margenrisiko während des Hochlaufs verdeutlicht. Obwohl Indien 50 % der Investitionsausgaben erstattet, ist die Subvention meilensteinbasiert, sodass die Projektträger weiterhin Barmittel vorfinanzieren und Mittel über drei bis fünf Jahre zurückfordern müssen, was die Liquidität in der Frühphase des Betriebs einschränkt. Waferlieferanten nutzen dies, indem sie lieferantenverwaltete Bestände anbieten, die die Zahlung bis zum Versand der Chips aufschieben, und im Gegenzug Prioritätsplätze für Betriebskapitalentlastung gewinnen.

Begrenzte Verfügbarkeit von Reinstwasser und Zuverlässigkeit der Stromversorgung in Fab-Clustern

Eine einzelne 300-mm-Fab verbraucht täglich rund 33,7 Millionen Liter Reinstwasser und 169 MWh ununterbrochenen Strom, doch Gujarats Stromnetz verzeichnete 2025 nur eine Verfügbarkeit von 99,2 %, weit entfernt von den 99,9999 %, die Prozessanlagen fordern. Karnataka investierte INR 2.000 Crore (USD 240 Millionen) zur Verbesserung der industriellen Wasserversorgung, doch die Polierung auf Halbleiterqualität erfordert weiterhin standortinterne Deionisierungsstufen, die nur wenige indische Lieferanten in großem Maßstab liefern können. Tata Electronics musste die Fundamente in Dholera neu gestalten, nachdem schlechte Bodenqualität die Vibrationstoleranzen gefährdete, was den Bauplan um 3 Monate verzögerte. Lindes Spezialgasanlage in Dholera wird die Importabhängigkeit nach Inbetriebnahme verringern, doch jede Verzögerung zwingt Fabs dazu, Zylinder per Luftfracht zu 15–20 % Kostenaufschlägen zu transportieren. Bis die Redundanz verbessert wird, expandieren OSAT- und Aufbereitungsbetriebe, die größere Versorgungsschwankungen tolerieren, schneller als Front-End-Fabs und formen subtil die Hierarchie der indischen Halbleiter-Wertschöpfungskette um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: 300 mm treibt die Kosten-pro-Die-Ökonomie

Die 300-mm-Kategorie machte 74,88 % des Volumens von 2025 im indischen Halbleiter-Siliziumwafer-Markt aus und wächst weiterhin schneller als kleinere Durchmesser, mit 7,11 % bis 2031. Skaleneffekte ermöglichen es einem 300-mm-Substrat, 2,25-mal mehr Die-Fläche als ein 200-mm-Wafer zu erzielen, bei nur 1,4-fachen Anlagenkosten, was einen Stückkostenvorteil von 35–40 % ergibt. Inländische Fabs wie Tata Electronics sind daher ausschließlich auf 300-mm-Anlagen ausgelegt, was die Dominanz dieses Segments verstärkt. Der indische Halbleiter-Siliziumwafer-Markt für 300-mm-Substrate wird sich weiter ausdehnen, sobald HCL-Foxconn 2027 hochfährt. Umgekehrt bleiben 200 mm und 150 mm für Leistungsbauelemente und MEMS relevant, wo Legacy-Knoten ausreichen.

Angebotsseitige Engpässe entstehen, weil Siltronic die Produktion von ≤ 150 mm eingestellt hat und globale 200-mm-Kapazitätserweiterungen hinter der Nachfrage zurückbleiben, was indische Käufer zu langfristigen Verträgen mit taiwanesischen und koreanischen Lieferanten drängt. Der Marktanteil des indischen Halbleiter-Siliziumwafer-Marktes für kleinere Durchmesser sinkt daher prozentual, auch wenn die absoluten Volumina leicht steigen. Anlagenvorlaufzeiten von 18–24 Monaten für 300-mm-Lithografie- und Abscheidungsanlagen schaffen ein kurzes Zeitfenster, in dem ausländische Waferlieferanten Premiumpreise verlangen können, bevor die inländische Schneidkapazität skaliert. Ein Sekundäreffekt ist der Bedarf an Mehrformat-Aufbereitungslinien, da Fabs Monitor-Wafer recyceln und Verbrauchskosten sowohl für 300-mm- als auch für Legacy-Formate senken möchten.

Nach Halbleiterbauelementtyp: Logik führt den Elektronikaufschwung an

Logikbauelemente absorbierten 2025 35,61 % des Volumens, was die Nachfrage nach Smartphones, industriellem IoT und Automobil-Mikrocontrollern widerspiegelt. KI-am-Rand-Workloads erhöhen die Logik-Die-Größen um 20–30 % pro Generation, sodass Wafer-Starts steigen, auch wenn die Stücklieferungen stagnieren. Speicherwafer hinken kurzfristig hinterher, weil die globalen Lagerbestände erhöht bleiben, obwohl Microns neue ATMP-Anlage in Gujarat fertige Module liefert. Analog-, Diskret- und Sensorkategorien bedienen jeweils spezialisierte Branchen und erhalten einen diversifizierten Bauelementemix aufrecht, der Fabs gegen Schocks in einzelnen Segmenten abpuffert.

Indiens Bauelementetyp-Mix zielt bewusst auf ausgereifte Knoten von 28 nm bis 110 nm ab und orientiert sich am verfügbaren Kapital und Talent. Logikabläufe bei diesen Geometrien vermeiden die High-NA-EUV-Anlagen, die unterhalb von 7 nm erforderlich sind, und reduzieren sowohl Abschreibungen als auch Energiebudgets. Die Elektrifizierung des Antriebsstrangs in Fahrzeugen erhöht die Nachfrage nach Hochspannungs-Analog- und Diskretbauelementen, während der Aufbau von Smart Factories die Sensorakzeptanz steigert. Infolgedessen wird der Marktanteil des indischen Halbleiter-Siliziumwafer-Marktes für Logik bis 2031 voraussichtlich auf 40 % steigen, während sich der Speicher allmählich erholt, da KI-Server Hochbandbreitenvarianten einsetzen, die weiterhin auf Standard-DRAM-Prozessen laufen.

Nach Wafertyp: Prime Polished dominiert, SOI beschleunigt sich

Prime-Polished-Substrate machten 71,28 % des Volumens von 2025 aus, was ihre Allgegenwart in Legacy-Logik- und Analogabläufen widerspiegelt. Silizium-auf-Isolator wächst am schnellsten mit einer CAGR von 6,28 %, angetrieben durch 5G-Basisstationsradios und Automobilradar. Epitaxialwafer bedienen Hochspannungsbauelemente, während Spezialsilizium, wie hochohmige oder sensorqualifizierte Substrate, kleinere Premiumnischen füllt.

Die Marktgröße des indischen Halbleiter-Siliziumwafer-Marktes im Zusammenhang mit SOI ist heute noch relativ bescheiden, doch die Versorgungssicherheit ist entscheidend, da nur eine Handvoll globaler Lieferanten 300-mm-SOI in großem Maßstab anbietet. Die Importabhängigkeit bleibt daher bestehen, bis lokale Bondinglinien nach 2028 rentabel sind. Inzwischen erweitern inländische Aufbereitungsanbieter ihre Polierkapazitäten, um die Lebensdauer von Prime-Wafern zu verlängern und das Dienstleistungsökosystem zu verbreitern. Spezialwafer, einschließlich SiC-Substrate aus SicSems Bhubaneswar-Werk, diversifizieren Indiens Basis über traditionelles Silizium hinaus und positionieren das Land für die Teilnahme am Wachstum von Breitbandlückenmaterialien für Elektrofahrzeugwechselrichter.

Nach Endverbraucher: Unterhaltungselektronik führt, Automobil gewinnt an Fahrt

Die Unterhaltungselektronik trieb 2025 39,63 % der Nachfrage an, gestützt durch Smartphone-Montage und Wearables, doch ihr Anteil wird voraussichtlich sinken, da Automobil, Industrie und Telekommunikation schneller wachsen. Elektrofahrzeugprogramme steigern die Automobil-Wafer-Starts mit einer CAGR von 6,18 %, dem höchsten Wachstum unter den Endmärkten. Industrieautomatisierung und 5G-Netze expandieren ebenfalls und verteilen die Wafernachfrage auf mehrere Branchen, was die Zyklizität dämpft.

Dieser sich wandelnde Mix verändert die Technologieanforderungen: Automobil-Leistungselektronik bevorzugt 200-mm-Epitaxial- und SiC-Wafer, Telekommunikation verlagert sich zu SOI, und industrielles IoT kombiniert energiearme Logik mit robusten Analogschnittstellen. Folglich müssen Fabs flexible Prozessportfolios aufrechterhalten, anstatt einem einzigen Volumentreiber nachzujagen. Über den Prognosehorizont hinaus wird erwartet, dass der Automobilanteil in den zweistelligen Bereich steigt, während die Unterhaltungselektronik die größte, aber weniger dominante Säule bleibt – ein Zeichen für eine reifende indische Halbleiter-Siliziumwafer-Branche mit breiterer Widerstandsfähigkeit gegenüber Endmarktschwankungen.

Geografische Analyse

Gujarat ist das aktuelle Epizentrum des indischen Halbleiter-Siliziumwafer-Marktes. Tatas INR 91.526 Crore (USD 11 Milliarden) schwere Fab in Dholera und Microns USD 2,75 Milliarden schwerer ATMP-Komplex in Sanand verankern den Cluster des Bundesstaates und nutzen die Nähe zum Hafen Mundra für Anlagenimporte und den Export fertiger Module. Die Bodensanierung in Dholera verzögerte die Fundamente um drei Monate, änderte jedoch nicht das Produktionsstartdatum 2026. Uttar Pradesh folgt, wo HCL-Foxconn bis 2027 eine Linie mit 20.000 Wafern pro Monat in Jewar starten wird, gestützt durch den flughafennahen Logistikkorridor des Bundesstaates.

Karnataka positioniert sich eher als Montage- und Testzentrum denn als Front-End-Verarbeitungszentrum. Ein INR 2.000 Crore (USD 240 Millionen) schweres Wasserprojekt versorgt 18 Industrieparks, doch Reinstwasser benötigt weiterhin standortinterne Polierung. Tamil Nadu und Assam beherbergen OSAT-Einrichtungen, was die geografische Streuung verbreitert und das Risiko einer Überkonzentration verringert. Odishas Bhubaneswar wird bis 2028 SiC-Kapazitäten hinzufügen, was für Elektrofahrzeug-Lieferketten entscheidend ist, die östliche Häfen für den Rohstoffzufluss bevorzugen.

Die Streuung über mehrere Bundesstaaten erschwert die Talentmobilität, fördert jedoch den Wettbewerb zwischen den Landesregierungen um Steuervergünstigungen, Grundstückspreise und Stromtarife. Zehn Halbleiterprojekte im Wert von INR 1,60 Lakh Crore (USD 19,2 Milliarden) hatten Anfang 2026 die behördliche Genehmigung erhalten, was sicherstellt, dass der indische Halbleiter-Siliziumwafer-Markt einen diversifizierten Produktionsfußabdruck erhält.

Wettbewerbslandschaft

Die globalen Marktführer Shin-Etsu, SUMCO, Siltronic, GlobalWafers und SK Siltron machen rund 80 % der weltweiten Schneid- und Polierkapazität aus, was den indischen Halbleiter-Siliziumwafer-Markt mäßig konzentriert hält. Keiner betreibt eine inländische Anlage, sodass die Versorgungssicherheit von langfristigen Kaufverträgen und der logistischen Reichweite ausländischer Fabs abhängt. Siltronic investierte EUR 2 Milliarden (USD 2,2 Milliarden) in einen 300-mm-Standort in Singapur, der 2025 Kundenqualifizierungen abschloss und sich als regionaler Rohstoffknoten positioniert, sobald indische Fabs das Volumen erreichen. Ein EBIT-Verlust 2025 und EUR 837 Millionen Nettoverschuldung schränken jedoch die Preisflexibilität ein und geben kapitalstarken Wettbewerbern Raum, Marktanteile durch lieferantenverwaltete Bestände zu gewinnen.

Inländische Aufbereitungsdienstleister entwickeln sich zu Nischenakteuren. Durch Einsparungen von 30–40 % gegenüber frischen Prime-Wafern helfen sie Fabs, Amortisationshorizonte von 7–10 Jahren zu erreichen, obwohl die Volumina gering bleiben. Neue Marktteilnehmer aus dem chinesischen Festland erweitern die Kapazitäten, sehen sich jedoch unter Indiens Beschaffungsrichtlinien mit Vertrauenshürden konfrontiert. Technologie ist der eigentliche Differenzierungsfaktor: Siltronics KI-gestützte Singapur-Fab zielt auf EBITDA-Margen von über 50 % im Skalenbereich ab, während Tata Electronics ähnliche Fabrikautomatisierungsbenchmarks anstrebt, was darauf hindeutet, dass Kostenführerschaft ebenso sehr aus Ertragsanalysen wie aus Lohnkostenvorteilen resultieren wird.

Insgesamt dreht sich das Lieferantengerangel darum, Ankerverträge mit Tata, HCL-Foxconn und Micron zu sichern, bevor die lokale Waferproduktion reift. Diese präventive Strategie zielt darauf ab, Kapazitätszuteilungen zu sichern, das Spotmarktrisiko zu reduzieren und Wechselkosten aufzubauen, was eine Marktstruktur prägt, in der Beziehungskapital die physische Kapazität bei der Bestimmung des Marktanteils ebenbürtig ist.

Marktführer der indischen Halbleiter-Siliziumwafer-Branche

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Micron Technology eröffnete seinen Sanand-ATMP-Komplex und lieferte Indiens erste im Inland montierte DRAM- und NAND-Module an Dell.

- Februar 2026: Siltronic veröffentlichte die Prognose für das Geschäftsjahr 2026 mit Hinweis auf geringere 200-mm-Nachfrage, einen schwächeren USD und reduzierte Investitionsausgaben von EUR 180–220 Millionen.

- Februar 2026: Kaynes Technology erhielt die Genehmigung für finanzielle Unterstützung für seine INR 13 Milliarden (USD 156 Millionen) schwere OSAT-Linie mit einer Umsatzprognose von INR 15 Milliarden (USD 180 Millionen) aus der Einheit.

- Juli 2025: Siltronic schloss die Qualifizierungen für seine Singapur-300-mm-Fab ab und beendete die Produktion von ≤ 150 mm in Burghausen.

Berichtsumfang des indischen Halbleiter-Siliziumwafer-Marktes

Der Bericht über den indischen Halbleiter-Siliziumwafer-Markt ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm, 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret, Optoelektronik/Sensoren/Mikro), Wafertyp (Prime Polished, Epitaxial, SOI, Spezialsilizium) und Endverbraucher (Unterhaltungselektronik, Mobilgeräte/Smartphones, PCs/Server, Industrie, Telekommunikation, Automobil, Sonstige). Marktprognosen werden in Volumen (Millionen Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Optoelektronik, Sensoren, Mikro |

| Prime Polished |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezialsilizium (hochohmig, Leistung, sensorqualifiziert) |

| Unterhaltungselektronik |

| Mobilgeräte und Smartphones |

| PCs und Server |

| Industrie |

| Telekommunikation |

| Automobil |

| Sonstige Endverbraucher |

| Nach Waferdurchmesser (Volumen, 300-mm-Äquivalent, 000 Stück) | Bis zu 150 mm |

| 200 mm | |

| 300 mm | |

| Nach Halbleiterbauelementtyp | Logik |

| Speicher | |

| Analog | |

| Diskret | |

| Optoelektronik, Sensoren, Mikro | |

| Nach Wafertyp | Prime Polished |

| Epitaxial | |

| Silizium-auf-Isolator (SOI) | |

| Spezialsilizium (hochohmig, Leistung, sensorqualifiziert) | |

| Nach Endverbraucher | Unterhaltungselektronik |

| Mobilgeräte und Smartphones | |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Sonstige Endverbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Wafernachfrage in Indien bis 2031 sein?

Der Gesamtverbrauch wird bis 2031 auf 921,82 Millionen Quadratzoll projiziert, mit einer Expansion von 6,75 % CAGR ab 2026.

Welcher Waferdurchmesser dominiert die aktuellen indischen Fabs?

Das 300-mm-Format erfasste 2025 74,88 % des Volumens und bleibt die bevorzugte Größe für Kosten-pro-Die-Effizienz.

Welche Rolle spielen staatliche Anreize?

Die India Semiconductor Mission erstattet bis zu 50 % der Investitionsausgaben und senkt damit die finanziellen Hürden für neue Fabs erheblich.

Warum ist Automobil-Elektronik entscheidend für das Waferwachstum?

Elektrofahrzeugprogramme erhöhen die Waferfläche pro Fahrzeug um 130 % und treiben eine CAGR von 6,18 % in der Automobil-Nachfrage.

Wer sind die wichtigsten internationalen Waferlieferanten für Indien?

Shin-Etsu, SUMCO, Siltronic, GlobalWafers und SK Siltron kontrollieren gemeinsam rund 80 % der globalen Kapazität und liefern im Rahmen langfristiger Verträge nach Indien.

Seite zuletzt aktualisiert am: