Marktgröße und Marktanteil des deutschen Halbleiter-Siliziumwafer-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

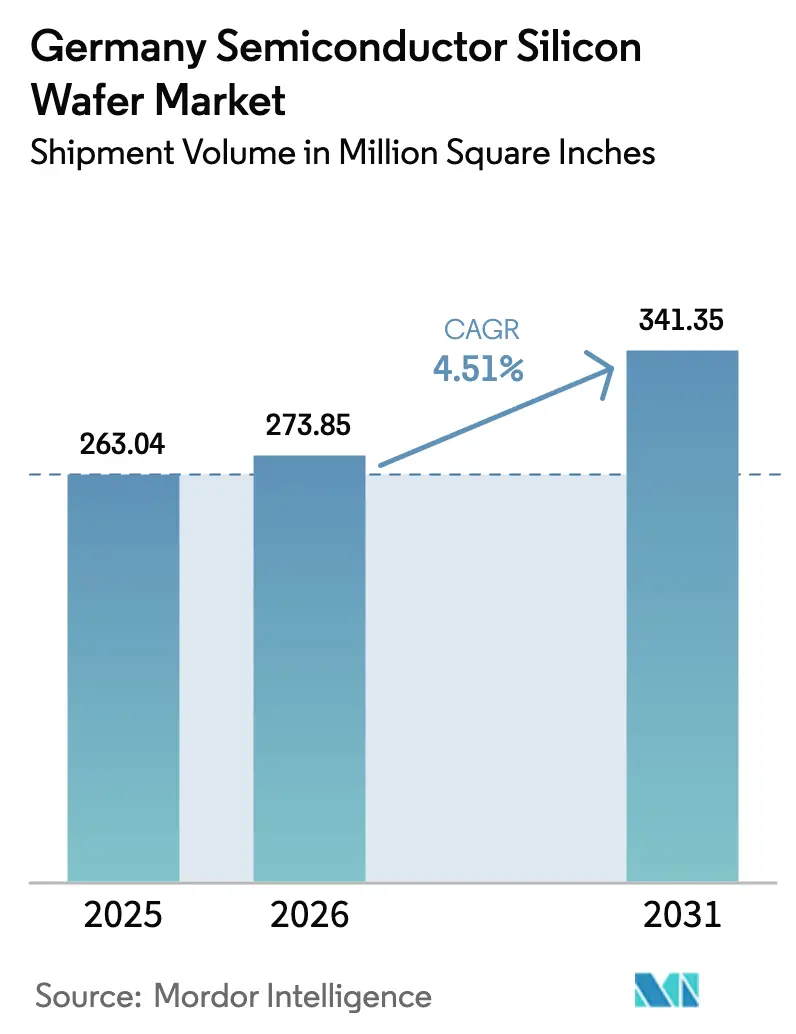

| Marktgröße im Basisjahr (2025) | 263.04 Million Square Inches |

| Marktvolumen (2026) | 273.85 Million Square Inches |

| Marktvolumen (2031) | 341.35 Million Square Inches |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

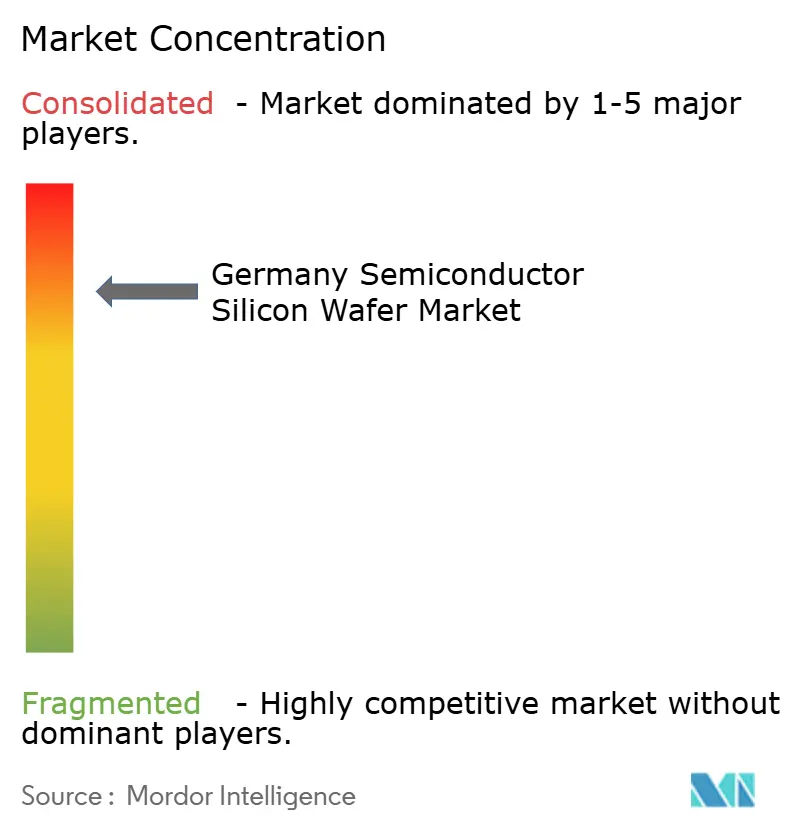

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Halbleiter-Siliziumwafer-Marktes von Mordor Intelligence

Die Größe des deutschen Halbleiter-Siliziumwafer-Marktes in Bezug auf das Liefervolumen wurde im Jahr 2025 auf 263,04 Millionen Quadratzoll geschätzt und soll von 273,85 Millionen Quadratzoll im Jahr 2026 auf 341,35 Millionen Quadratzoll bis 2031 wachsen, bei einem CAGR von 4,51 % während des Prognosezeitraums (2026–2031). Ein mehrjähriger Ausbau von 300-mm-Logik- und Leistungsbauelement-Fabs, verankert durch Intel, TSMC, Infineon und GlobalFoundries, steigert die langfristige Nachfrage nach Prime-Polished- und Epitaxial-Substraten und verschärft gleichzeitig die Vertragspreise. Unternehmenseigene Stromabnahmeverträge für Wind- und Solarenergie beginnen, die historische Energiekostenlücke gegenüber Asien zu schließen und die Wettbewerbsfähigkeit des deutschen Halbleiter-Siliziumwafer-Marktes zu stärken. Parallele Entwicklungen hin zu hochreinen Float-Zone-Wafern für Quanteninitiativen und vollständig verarmten SOI-Substraten für Automotive-Radar bieten zusätzliches Potenzial im Spezialbereich. Gleichzeitig halten volatile Polysiliziumpreise und erhöhte Industriezölle den kurzfristigen Margendruck aufrecht, was die Hersteller dazu zwingt, hochwertige Segmente und langfristige Abnahmeverträge zu priorisieren.

Wichtigste Erkenntnisse des Berichts

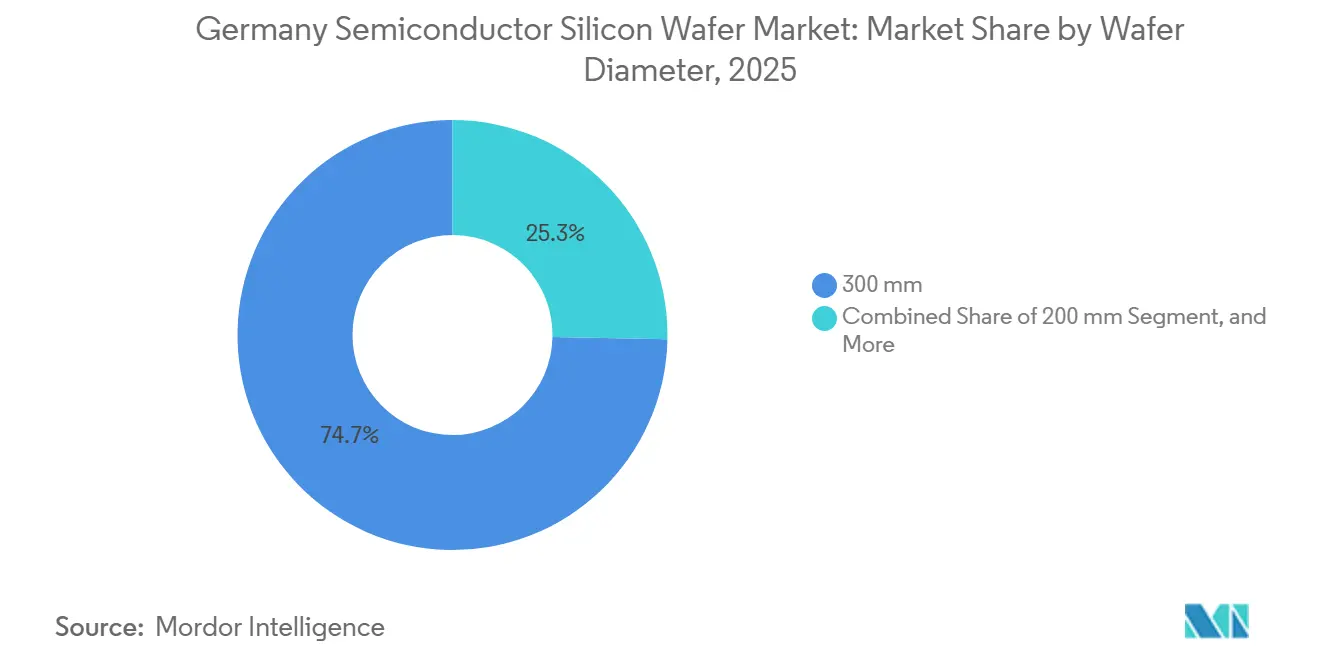

- Nach Waferdurchmesser führte das 300-mm-Segment mit einem Marktanteil von 74,68 % am deutschen Halbleiter-Siliziumwafer-Markt im Jahr 2025 und soll bis 2031 mit einem CAGR von 4,98 % wachsen.

- Nach Halbleiterbauelementtyp entfiel auf Logik im Jahr 2025 ein Anteil von 36,82 % und es wird ein Wachstum mit einem CAGR von 5,06 % bis 2031 prognostiziert.

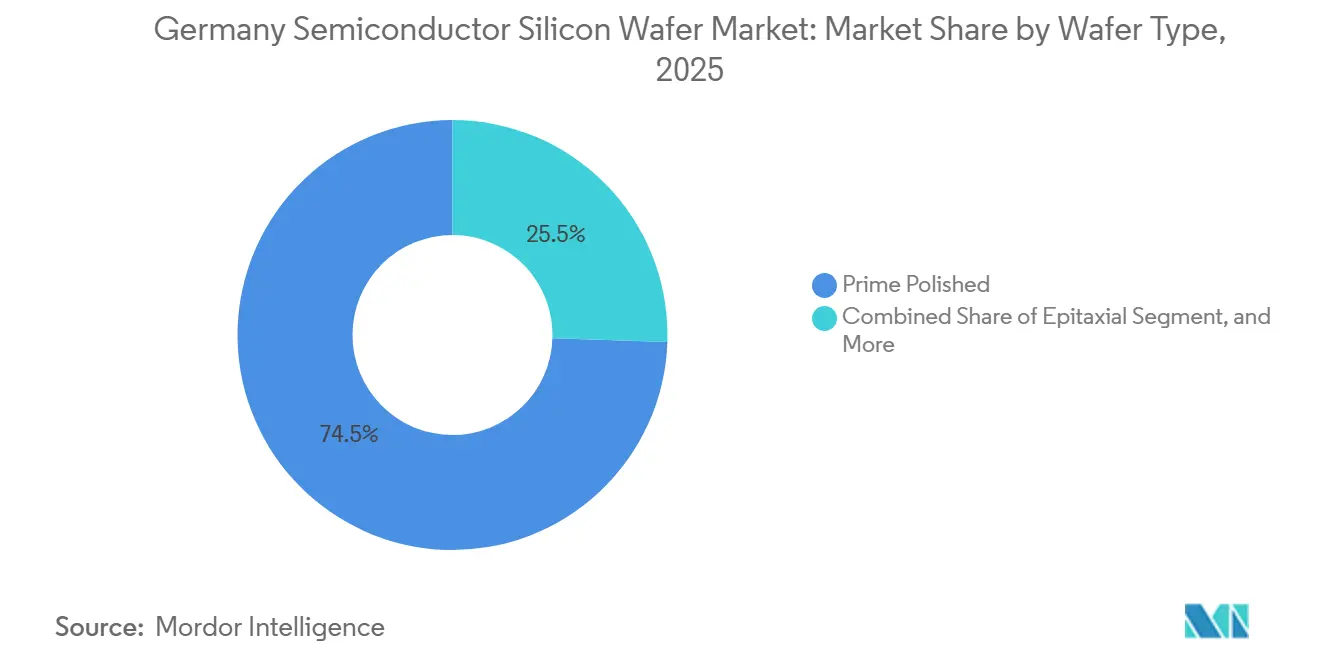

- Nach Wafertyp entfiel auf Prime Polished im Jahr 2025 ein Marktanteil von 74,49 % am deutschen Halbleiter-Siliziumwafer-Markt, während Silizium-auf-Isolator-Substrate mit einem CAGR von 5,15 % bis 2031 das stärkste Wachstum verzeichnen sollen.

- Nach Endverbraucher dominierte die Unterhaltungselektronik mit einem Marktanteil von 41,74 % am deutschen Halbleiter-Siliziumwafer-Markt im Jahr 2025, während Automobilanwendungen mit einem CAGR von 5,09 % bis 2031 das höchste Wachstum verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Halbleiter-Siliziumwafer-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke CAPEX-Pipeline für 300-mm-Fab-Erweiterungen in Deutschland | +1.8% | Deutschland, Ausstrahlungseffekte auf breitere EU-Lieferketten | Mittelfristig (2–4 Jahre) |

| Erholung der Automobilchip-Nachfrage nach 2025 | +1.2% | Deutschland, mit Sekundäreffekten in Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| EU-Chips-Act-Anreize für die inländische Waferproduktion | +1.0% | Deutschland, Frankreich, Italien, Niederlande | Langfristig (≥4 Jahre) |

| Zunehmende Nutzung von Leistungsbauelementen für Elektromobilität | +0.9% | Deutschland, Frankreich, Schweden, Exportnachfrage in China und Nordamerika | Langfristig (≥4 Jahre) |

| Verlagerung hin zu hochreinen Float-Zone-Wafern für Quantentechnologie | +0.3% | Deutschland, Niederlande, Frankreich | Langfristig (≥4 Jahre) |

| Unternehmenseigene Stromabnahmeverträge für erneuerbar betriebene Waferwerke | +0.2% | Deutschland, Spanien, Dänemark | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke CAPEX-Pipeline für 300-mm-Fab-Erweiterungen in Deutschland

Intel begann Mitte 2025 mit dem Bau zweier Fabs in Magdeburg im Rahmen einer Verpflichtung in Höhe von 30 Milliarden EUR (34 Milliarden USD), die bei Produktionsbeginn im Jahr 2028 Logikkapazitäten unterhalb von 5 nm liefern wird.[1]Intel Corporation, "Intel bestätigt Magdeburg-Investition," intel.com TSMC, Bosch, Infineon und NXP gründeten gemeinsam das Europäische Halbleiterfertigungsunternehmen in Dresden, ein Gemeinschaftsunternehmen im Wert von 10 Milliarden EUR (11,3 Milliarden USD), das bis 2027 40.000 Wafer pro Monat bei 28-nm-, 22-nm- und 16-nm-Knoten produzieren soll. Infineons Smart-Power-Fab im Wert von 5 Milliarden EUR (5,7 Milliarden USD), die Anfang 2025 in den Pilotbetrieb ging, zielt auf Siliziumkarbid und Hochspannungssilizium auf 300-mm-Linien ab. GlobalFoundries fügt seinem Dresdner Werk durch eine 2028 abgeschlossene Erweiterung im Wert von 1,1 Milliarden EUR (1,25 Milliarden USD) mehr als 1 Million 300-mm-Wafer pro Jahr hinzu. Insgesamt verkürzen diese Projekte die Vorlaufzeiten für polierte Wafer und sichern mehrjährige Abnahmeverträge, die die langfristige Wachstumsdynamik des Marktes untermauern.

Erholung der Automobilchip-Nachfrage nach 2025

Die deutsche Fahrzeugproduktion erholte sich 2024 auf 4,1 Millionen Einheiten und stellte damit Chipbestellungen wieder her, die während der Lagerkorrektur 2022–2023 ins Stocken geraten waren. Infineon meldete im Geschäftsjahr 2025 ein zweistelliges Wachstum bei Leistungsbauelement-Lieferungen für Elektrofahrzeug-Antriebsstränge, wobei Siliziumkarbid-MOSFETs gegenüber Silizium-IGBTs in Serienmodellen wie dem Porsche Taycan Effizienzgewinne von 3 % erzielten.[2]Infineon Technologies, "Smart Power Fab Pressemitteilung," infineon.com Die Nachfrage wird durch den Wechsel zu 800-V-Batteriesystemen verstärkt, die Hochspannungs-Epitaxialwafer mit einer Dotierungsvariation von unter 2 % erfordern. Die ab 2025 geltenden Euro-7-Vorschriften erfordern mehrere Sensoren und Mikrocontroller pro Fahrzeug, was den Waferbedarf weiter erhöht. Da Automobilhersteller die Versorgung sichern, profitieren Waferverkäufer von längeren Verträgen und höheren Spezifikationsprämien.

EU-Chips-Act-Anreize für die inländische Waferproduktion

Der Europäische Chips Act stellt rund 15 Milliarden EUR (17 Milliarden USD) für Substrate und Vormaterialien bereit und deckt bis zu 35 % der förderfähigen Investitionskosten für „erstmalige” Anlagen ab.[3]Europäische Kommission, "Überblick über den Europäischen Chips Act," ec.europa.eu Deutschland sicherte sich den größten Anteil und leitete mehr als 10 Milliarden EUR (11,3 Milliarden USD) an Zuschüssen und Steuergutschriften an Intel, TSMC und Infineon weiter. Das Gesetz schreibt auch Resilienzprüfungen vor, die Fabs dazu verpflichten, bis 2030 mindestens 40 % der kritischen Materialien von europäischen Lieferanten zu beziehen, was Waferhersteller dazu veranlasst, Partnerschaften mit inländischen Polysiliziumraffinerien einzugehen. Obwohl die Genehmigungszyklen 18–24 Monate dauern, verringern die Subventionen Deutschlands Kostennachteil von 15–20 % gegenüber asiatischen Standorten erheblich. Das Ergebnis ist ein stärkeres lokales Ökosystem, das das transkontinentale Logistikrisiko für hochwertige Chips reduziert.

Zunehmende Nutzung von Leistungsbauelementen für Elektromobilität

Die Elektrofahrzeugdurchdringung in Deutschland stieg 2025 auf 18,4 % der Neuzulassungen und verdoppelte damit den Halbleitergehalt pro Fahrzeug gegenüber dem Niveau von 2020. Siliziumkarbid-MOSFETs für Wechselrichter und Galliumnitrid-HEMTs für Bordladegeräte sind auf Epitaxialwafer mit Mikropipendichten unter 0,5 cm⁻² angewiesen – Spezifikationen, die nur eine Handvoll Lieferanten erfüllen können. Infineons Smart-Power-Fab ist auf diese Nachfrage ausgerichtet und integriert sowohl 200-mm-SiC- als auch 300-mm-Siliziumlinien unter einem Dach. Da Automobilhersteller 800-V-Architekturen einführen, skaliert die Wafernachfrage im Gleichschritt mit höheren Spannungsklassen und strengeren Defektobergrenzen. Langfristige Elektrofahrzeugziele im Rahmen der deutschen Energiewende-Politik garantieren ein dauerhaftes Volumen für leistungsgradige Substrate.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Polysiliziumpreise | -0.7% | Global, akute Auswirkungen auf europäische Kostenstrukturen | Kurzfristig (≤2 Jahre) |

| Hohe Energiekosten gegenüber asiatischen Wettbewerbern | -0.5% | Deutschland, Belgien, Niederlande | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Kristallzucht-Spezialisten | -0.3% | Deutschland, Frankreich, Österreich | Langfristig (≥4 Jahre) |

| Verschärfte ESG-Prüfungen für Scope-3-Emissionen | -0.2% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polysiliziumpreise

Halbleitergüte-Polysilizium fiel von 35 USD kg⁻¹ Anfang 2022 auf 6,50 USD kg⁻¹ im Dezember 2024, nachdem chinesische Lieferanten 400.000 t Jahreskapazität hinzugefügt hatten. Siltronic gab an, dass die Rohstoffkosten in H1 2025 um 12 % gesunken sind, warnte jedoch, dass die Spotpreise 40 % unter den langfristigen Vertragsböden liegen, was die Investitionsplanung erschwert. Ein rascher Anstieg auf 20 USD kg⁻¹ würde die Margen der Waferhersteller um 3–5 Prozentpunkte schmälern, sofern Gerätekunden keine Preiserhöhungen akzeptieren. Die Unberechenbarkeit hält kleinere Hersteller davon ab, neue Czochralski-Ziehanlagen zu genehmigen, was den Marktanteil effektiv bei vertikal integrierten Wettbewerbern konsolidiert, die ihr eigenes Ausgangsmaterial raffinieren. Bis sich die Preise stabilisieren, wird die Versorgungsbasis bei der inkrementellen Kapazität vorsichtig bleiben.

Hohe Energiekosten gegenüber asiatischen Wettbewerbern

Der deutsche Industriestrom kostete 2025 durchschnittlich 0,18–0,22 EUR kWh⁻¹, was etwa dem Doppelten der taiwanesischen und koreanischen Tarife entspricht und die gesamten Waferproduktionskosten um 6–8 % erhöht. Das kontinuierliche Kristallziehen bei 1.420 °C über 48–72 Stunden macht Energie zum zweitgrößten variablen Kostenfaktor nach Polysilizium. Siltronics 60-GWh-Solar-Stromabnahmevertrag mit Axpo reduziert nur 5 % des Verbrauchs, während Infineons 770-GWh-Portfolio aus erneuerbaren Energien den erforderlichen Umfang für eine spürbare Entlastung demonstriert. Hohe Netzanschlusskosten und die Volatilität erneuerbarer Energien begrenzen nach wie vor die vollständige Parität mit asiatischen Benchmarks. Folglich lenken deutsche Waferhersteller Ressourcen in hochmargige Spezialprodukte, bei denen die Energieintensität im Gesamtkostenrahmen weniger ins Gewicht fällt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Skaleneffekte festigen die Führungsposition von 300 mm

Der deutsche Halbleiter-Siliziumwafer-Markt verzeichnete 2025 einen dominanten Volumenanteil von 74,68 % für 300-mm-Substrate. Die Werkzeugausstattung für führende Logik- und Automotive-Leistungsbauelemente ist auf dieses Format standardisiert, das mehr als doppelt so viel nutzbare Chipfläche wie 200-mm-Alternativen bietet und die Verarbeitungskosten pro Chip um rund 30 % senkt. Intels Magdeburg-Fabs schreiben eine Standortplanheit unter 0,08 µm und eine Gesamtdickenvariation unter 0,15 µm vor – Spezifikationen, die die Liste der zugelassenen Lieferanten auf die Premiumqualitäten von Shin-Etsu und SUMCO einschränken.

Die Vertragspreise für 300-mm-Prime-Polished-Wafer stiegen 2025 im Jahresvergleich in den niedrigen bis mittleren einstelligen Bereich, da sich die Vorlaufzeiten für Kristallziehanlagen auf 24 Monate ausdehnten. Das 200-mm-Segment behält strategische Relevanz für die Analog-, MEMS- und Diskretfertigung; X-FABs Erfurter Linie, die vollständig auf 200 mm ausgerichtet ist, deckt die Nachfrage nach Industriesensoren ab, bei denen die Chipgrößen 10 mm² überschreiten. Durchmesser von 150 mm und darunter sind weitgehend auf ältere Optoelektronik beschränkt, und es wird erwartet, dass die Kapazität weiter konsolidiert wird, da Anbieter ältere Öfen rationalisieren.

Nach Halbleiterbauelementtyp: Logik treibt das Volumen, Leistungsbauelemente beschleunigen

Logikwafer machten 2025 36,82 % der Lieferungen aus, was Deutschlands Übergang zu Edge-KI-Controllern und integrierten Automotive-Domain-Prozessoren widerspiegelt. TSMCs Dresdner Werk allein wird 40.000 300-mm-Wafer pro Monat bei 28 nm, 22 nm und 16 nm verarbeiten und damit die Nachfrage der Logik nach Prime-Polished-Versorgung festigen. Der Fußabdruck des Speichers bleibt kleiner, da Deutschland über begrenzte DRAM- oder NAND-Frontend-Kapazitäten verfügt, doch das Rechenzentrum-Wachstum weckt vorsichtiges Interesse an Spezialspeicher-Kooperationen.

Analoge und Mixed-Signal-Bauelemente, die für industrielle Sensorarrays unerlässlich sind, verbrauchten mehr als ein Fünftel des Wafervolumens, unterstützt durch Industrie-4.0-Einführungen. Diskrete und Leistungskomponenten, einschließlich Siliziumkarbid-MOSFETs für Elektrofahrzeug-Antriebsstränge, erzielen Premium-Stückpreise und helfen Herstellern, schwächere Margen bei Unterhaltungselektronik auszugleichen. Die Konvergenz von Logik und Analog auf vollständig verarmten SOI-Plattformen verwischt die Grenzen zwischen Bauelementtypen weiter und erhöht die Flexibilität des Prozessablaufs.

Nach Wafertyp: SOI entwickelt sich zur am schnellsten wachsenden Nische

Prime-Polished-Wafer dominierten 2025 mit 74,49 %, aber Silizium-auf-Isolator-Volumina wachsen schneller als jede andere Kategorie. Automotive-Radar- und Batteriemanagementsysteme erfordern geringe Leckströme und Latch-up-Immunität, die der vergrabenen Oxidstruktur von SOI inhärent sind, was FD-SOI zum bevorzugten Substrat bei 28 nm und 22 nm macht. Epitaxialwafer machten etwa 18 % der Lieferungen aus, angetrieben durch den Bedarf an präzisionsdotierten Schichten in Siliziumkarbid- und Galliumnitrid-Bauelementen.

Spezialsilizium, einschließlich hochohmigem Hochfrequenzmaterial und Float-Zone-Substraten in Quantenqualität, macht den verbleibenden Volumenanteil aus, liefert jedoch überproportionale Margen. GlobalWafers und Topsil brachten Anfang 2026 isotopisch angereicherte ²⁸Si-Float-Zone-Wafer auf den Markt und eröffneten damit ein Premium-Mikrosegment für Quantenforschungszentren. Hybridprodukte wie Soitecs SmartSiC, das SiC-Epitaxie auf einem Siliziumträger verbindet, veranschaulichen die anhaltende Innovation im Substrat-Engineering.

Nach Endverbraucher: Automobilwachstum übertrifft das Volumen der Unterhaltungselektronik

Die Unterhaltungselektronik behielt 2025 mit 41,74 % den größten Volumenanteil, gestützt durch eine stabile Nachfrage nach Smartphones, PCs und Haushaltsgeräten. Die Automobilnutzung steigt jedoch am schnellsten, dank eines höheren Halbleitergehalts pro Elektrofahrzeug, der von rund 600 USD im Jahr 2024 auf prognostizierte 1.200 USD bis 2030 ansteigt. Jedes Elektrofahrzeug fügt mehrere Radarmodule, Lidar-Einheiten und Hochspannungswechselrichter hinzu, was sowohl den Logik- als auch den Leistungsbauelement-Waferbedarf erhöht.

Die Sektoren Industrieautomatisierung, Telekommunikation und Medizin bieten eine diversifizierte Schicht mit mittlerem einstelligem Wachstum, die eine bedeutende Rolle bei der Abschwächung der Auswirkungen von Zyklik spielt. Automobilkunden, die über Lebenszyklen von bis zu 15 Jahren eine einwandfreie Zuverlässigkeit fordern, sind für Waferlieferanten zunehmend attraktiv geworden. Diese Kunden sind bereit, strengere Spezifikationsanforderungen einzuhalten und stabile Preise aufrechtzuerhalten, was gut mit den Zielen der Waferlieferanten übereinstimmt, vorhersehbare und stabile Renditen zu erzielen.

Geografische Analyse

Deutschland verankert rund 60 % der europäischen Wafernachfrage, eine Position, die durch ein Cluster angekündigter 300-mm-Fabs in Sachsen und Sachsen-Anhalt im Wert von 45 Milliarden EUR (51 Milliarden USD) gestärkt wird. Siltronics zwei Standorte in Freiberg und Burghausen lieferten 2024 rund 180 Millionen Quadratzoll 300-mm-Material und prüfen Erweiterungen, die mit nahegelegenen Greenfield-Logiklinien synchronisiert sind. Industriestromtarife bleiben doppelt so hoch wie asiatische Benchmarks, doch großangelegte erneuerbare Stromabnahmeverträge, wie Infineons 770-GWh-Portfolio, verringern den Abstand und verbessern die langfristige Kostentransparenz.

Frankreich belegt den zweiten Platz, angetrieben durch Soitecs SOI-Zentrum in Bernin und STMicroelectronics' Crolles-Linie, die Automobil- und Industriesektoren bedienen, die strahlungstolerante, energieeffiziente Logik benötigen. Italien konzentriert sich über STMicroelectronics' Fabs in Agrate und Catania auf Leistungshalbleiter und MEMS auf 200-mm-Wafern und erhält damit die Nachfrage nach älteren Durchmessern aufrecht, auch wenn die europäische Kapazität auf 300 mm ausgerichtet ist. Die Niederlande üben trotz begrenzter Fertigungskapazität durch ASML und NXP technologischen Einfluss aus, was Waferlieferanten dazu veranlasst, regionale Lagerstandorte für schnelle Lieferungen zu unterhalten.

Mittel- und Osteuropa entwickeln sich zu Montage- und Teststützpunkten, aber das Fehlen von Frontend-Waferkapazitäten erfordert grenzüberschreitende Logistik, die niedrige einstellige Kostenzuschläge verursacht. EU-finanzierte IPCEI-Programme zielen darauf ab, diese Lücke zu schließen, doch langwierige Genehmigungen verlangsamen den Kapitaleinsatz. Deutschlands Energiewende-Ziele und Euro-7-Vorschriften stärken den Einsatz von Halbleitern in der Automobil- und erneuerbaren Energiebranche und verankern den deutschen Halbleiter-Siliziumwafer-Markt als Eckpfeiler Europas bis 2031.

Wettbewerbslandschaft

Siltronic, Shin-Etsu, SUMCO und GlobalWafers liefern gemeinsam rund drei Viertel des deutschen 300-mm-Polierwafer-Volumens, was zu einer moderaten Marktkonzentration führt. Siltronics Singapur-Erweiterung wird bis 2027 1,5 Millionen Wafer pro Jahr einbringen, die größtenteils für gebundene deutsche Automobilkunden im Rahmen mehrjähriger Vereinbarungen mit jährlichen Eskalationsklauseln von 3–5 % reserviert sind. Shin-Etsu und SUMCO nutzen ihre eigenen Polysiliziumoperationen, um einen Kostenvorteil von 6–8 % gegenüber Händlerkollegen zu erhalten – ein Margenpuffer, der sich bei Rohstoffvolatilität ausweitet.

Soitec hält rund 80 % des globalen SOI-Substratmarktanteils, geschützt durch sein Smart-Cut-Patentportfolio mit mehr als 3.000 Anmeldungen, das eine nachhaltige Lizenzhebelwirkung sicherstellt. Gerätehersteller verfolgen zunehmend eine teilweise vertikale Integration; Infineons Einstieg in die Siliziumkarbid-Epitaxie erfasst zusätzliche 30–40 % der Wertschöpfungskette und festigt seinen Griff auf Hochspannungs-Elektrofahrzeug-Wechselrichter. Chinesische Marktteilnehmer, darunter Zhonghuan Semiconductor, bieten 10–15 % niedrigere Preise an, aber EU-Regeln zur Lieferkettenresilienz, die bis 2030 eine Schwelle von 40 % inländischer Quellen anstreben, begrenzen eine schnelle Marktdurchdringung.

Die Marktteilnehmer divergieren nun in ihren Strategien: Einige konzentrieren sich auf die Skalierung des Betriebs zur Steigerung der Polierwafervolumina, während andere sich auf Spezialsegmente wie Silizium-auf-Isolator, Float-Zone oder leistungsgradige Anwendungen konzentrieren. Der anhaltende Mangel an qualifizierten Fachkräften im Bereich Kristallziehen und Metrologie verschärft die Herausforderungen in der Branche weiter. Diese Situation verschafft etablierten Akteuren, die über die finanziellen Mittel verfügen, in umfassende Schulungsprogramme und fortschrittliche Automatisierungstechnologien zu investieren, einen Wettbewerbsvorteil und ermöglicht es ihnen, hohe Ausbeuten aufrechtzuerhalten.

Marktführer der deutschen Halbleiter-Siliziumwafer-Branche

Siltronic AG

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Soitec S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: GlobalWafers und Topsil brachten isotopisch angereicherte ²⁸Si-Float-Zone-Wafer voran und erzielten Kohärenzzeiten von über 200 µs auf 200-mm- und 300-mm-Formaten für deutsche Quanteninitiativen.

- Dezember 2025: Infineon erreichte 100 % Grünstrom in allen weltweiten Betrieben durch Stromabnahmeverträge mit einem Gesamtvolumen von 770 GWh jährlich, die die Fabs in Dresden, Regensburg und Warstein abdecken.

- November 2025: Siltronic meldete einen Umsatz von 383,7 Millionen EUR (434 Millionen USD) für Q3 2025, ein Anstieg von 4,8 % im Jahresvergleich, und bestätigte, dass die 300-mm-Erweiterung in Singapur planmäßig verläuft.

- August 2025: TSMC, Bosch, Infineon und NXP eröffneten das Europäische Halbleiterfertigungsunternehmen in Dresden im Wert von 10 Milliarden EUR (11,3 Milliarden USD), das 2027 eine Produktion von 40.000 Wafern pro Monat anstrebt.

Berichtsumfang des deutschen Halbleiter-Siliziumwafer-Marktes

Der Bericht über den deutschen Halbleiter-Siliziumwafer-Markt ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm, 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret, andere Halbleiterbauelementtypen), Wafertyp (Prime Polished, Epitaxial, Silizium-auf-Isolator (SOI), Spezialsilizium), Endverbraucher (Unterhaltungselektronik, Mobilgeräte und Smartphones, PCs und Server, Industrie, Telekommunikation, Automobil, andere Endverbraucheranwendungen). Die Marktprognosen werden in Form von Liefermengen nach Volumen (Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Andere Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) |

| Prime Polished |

| Epitaxial |

| Silizium-auf-Isolator (SOI) |

| Spezialsilizium (hochohmig, leistungsgradig, sensorgradig) |

| Unterhaltungselektronik |

| Mobilgeräte und Smartphones |

| PCs und Server |

| Industrie |

| Telekommunikation |

| Automobil |

| Andere Endverbraucheranwendungen |

| Nach Waferdurchmesser | Bis zu 150 mm |

| 200 mm | |

| 300 mm | |

| Nach Halbleiterbauelementtyp | Logik |

| Speicher | |

| Analog | |

| Diskret | |

| Andere Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) | |

| Nach Wafertyp | Prime Polished |

| Epitaxial | |

| Silizium-auf-Isolator (SOI) | |

| Spezialsilizium (hochohmig, leistungsgradig, sensorgradig) | |

| Nach Endverbraucher | Unterhaltungselektronik |

| Mobilgeräte und Smartphones | |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Andere Endverbraucheranwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der deutsche Halbleiter-Siliziumwafer-Markt zwischen 2026 und 2031?

Der Markt soll mit einem CAGR von 4,51 % wachsen und sich von 273,85 Millionen Quadratzoll im Jahr 2026 auf 341,35 Millionen Quadratzoll bis 2031 entwickeln.

Warum sind 300-mm-Wafer in Deutschland so dominant?

Große Greenfield-Fabs von Intel, TSMC und Infineon sind für 300-mm-Werkzeuge optimiert, die mehr Chips pro Durchlauf und rund 30 % niedrigere Verarbeitungskosten pro Chip als 200-mm-Alternativen liefern.

Welcher Wafertyp zeigt das schnellste Wachstum?

Silizium-auf-Isolator führt das Wachstum mit einem CAGR von 5,15 % an, da Automotive-Radar-, Batteriemanagementsysteme und industrielle IoT-Geräte leckstromarme, strahlungstolerante Substrate benötigen.

Wie wirken sich die hohen deutschen Strompreise auf Waferhersteller aus?

Tarife, die doppelt so hoch sind wie in Taiwan oder Südkorea, erhöhen die Produktionskosten um 6–8 % und drängen Lieferanten zu langfristigen erneuerbaren Stromabnahmeverträgen und höhermargigen Spezialprodukten.

Welche Auswirkungen hat der EU-Chips-Act auf die lokale Waferkapazität?

Das Gesetz reduziert das Investitionsrisiko, indem es bis zu 35 % der Investitionskosten für neue Fabs und Substrate finanziert, was Erweiterungen beschleunigt, aber administrative Vorlaufzeiten von bis zu zwei Jahren hinzufügt.

Welches Endverbrauchersegment wird bis 2031 am schnellsten wachsen?

Automobilanwendungen, gestützt durch steigende Elektrofahrzeugdurchdringung und die Einführung von Fahrerassistenzsystemen, sollen mit einem CAGR von 5,09 % wachsen und damit alle anderen Sektoren übertreffen.

Seite zuletzt aktualisiert am: