Halbleitermaterialien-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

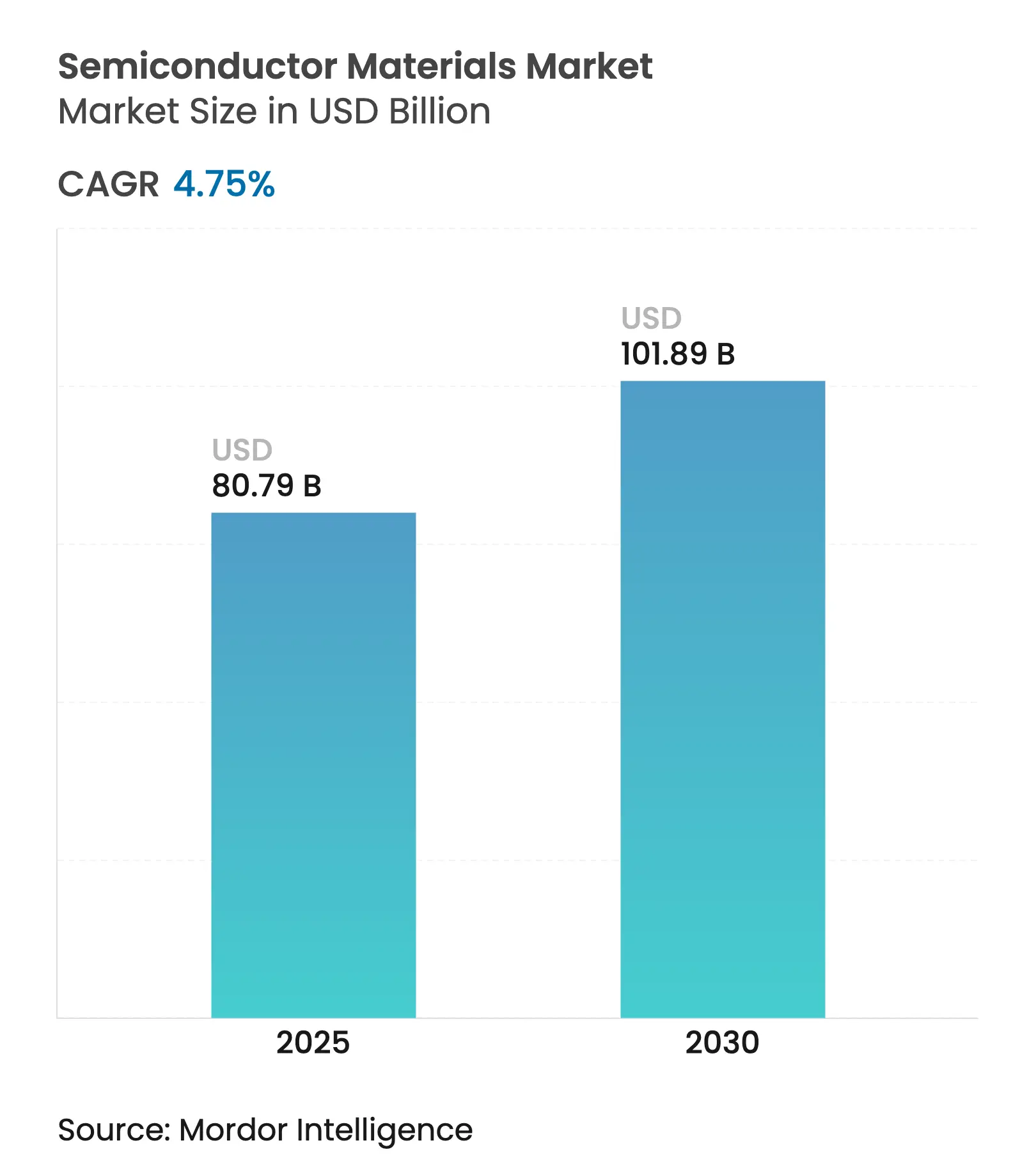

| Marktgröße (2025) | 80.79 Milliarden US-Dollar |

| Marktgröße (2030) | 101.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.75% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Halbleitermaterialien-Markt Analyse von Mordor Intelligence

Die Marktgröße für Halbleitermaterialien erreichte im Jahr 2025 einen Wert von 80,79 Milliarden USD und soll bis 2030 auf 101,89 Milliarden USD anwachsen, was einer CAGR von 4,75 % im Prognosezeitraum entspricht. Kontinuierlich KI-optimierte Architekturen und die Elektrifizierung des Automobilsektors verändern die Materialanforderungen, da herkömmliches Silizium an grundlegende physikalische Grenzen stößt. Fortschrittliche Verpackungsmaterialien beschleunigen sich mit einer CAGR von 11,8 %, da Chiplet-Designs und 3D-Stapelarchitekturen neuartige Verbindungs- und Wärmelösungen erfordern. Fertigungsmaterialien dominieren weiterhin mit einem Umsatzanteil von 63 % im Jahr 2024, doch die Wertschöpfung verlagert sich zunehmend in nachgelagerte Bereiche, wo Verpackungsinnovationen die Systemleistung immer stärker prägen. Die Nachfrage wird auch durch den Wechsel zu Leistungsbauelementen mit breitem Bandabstand in Elektrofahrzeugen sowie durch strategische Rückverlagerungsprogramme gestützt, die inländische Materiallieferketten in Nordamerika und Europa fördern. Geopolitische Spannungen rund um kritische Chemikalien – am deutlichsten sichtbar durch Japans Beschränkungen für Fluorwasserstoff im Jahr 2019 – haben die Bedeutung diversifizierter Beschaffungsstrategien unterstrichen. [1]Quelle: Semi Staff, "Globaler Ausblick auf den Markt für Halbleiterverpackungsmaterialien zeigt Rückkehr zum Wachstum ab 2024," SEMI, semi.org

Wichtigste Erkenntnisse des Berichts

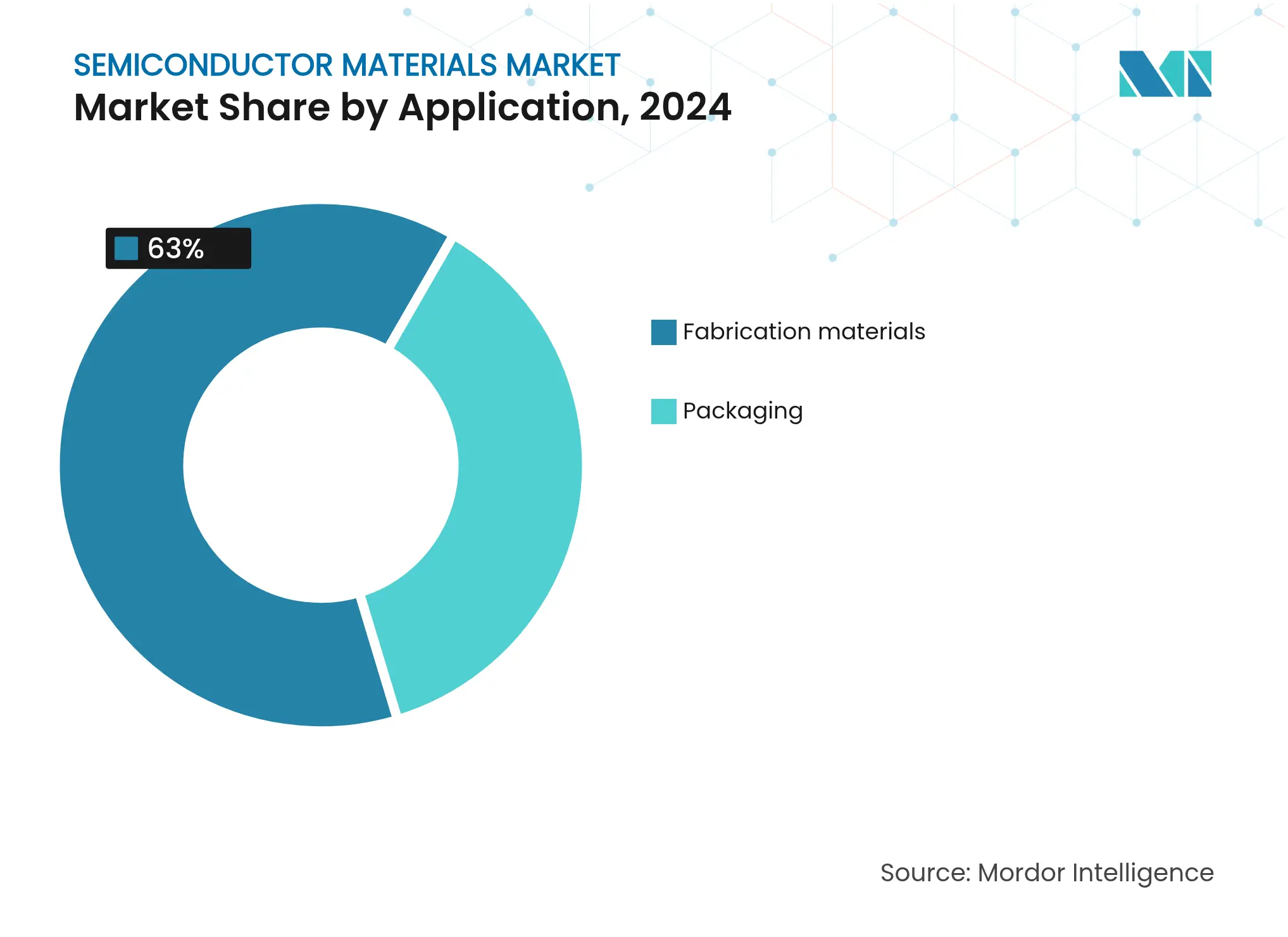

- Nach Anwendung führten Fertigungsmaterialien mit einem Anteil von 63 % am Halbleitermaterialien-Markt im Jahr 2024; fortschrittliche Verpackung ist auf dem Weg zu einer CAGR von 9,2 % bis 2030.

- Nach Endverbraucherbranche entfiel auf Unterhaltungselektronik ein Anteil von 38 % an der Marktgröße für Halbleitermaterialien im Jahr 2024; der Automobilsektor entwickelt sich mit einer CAGR von 8,7 % bis 2030.

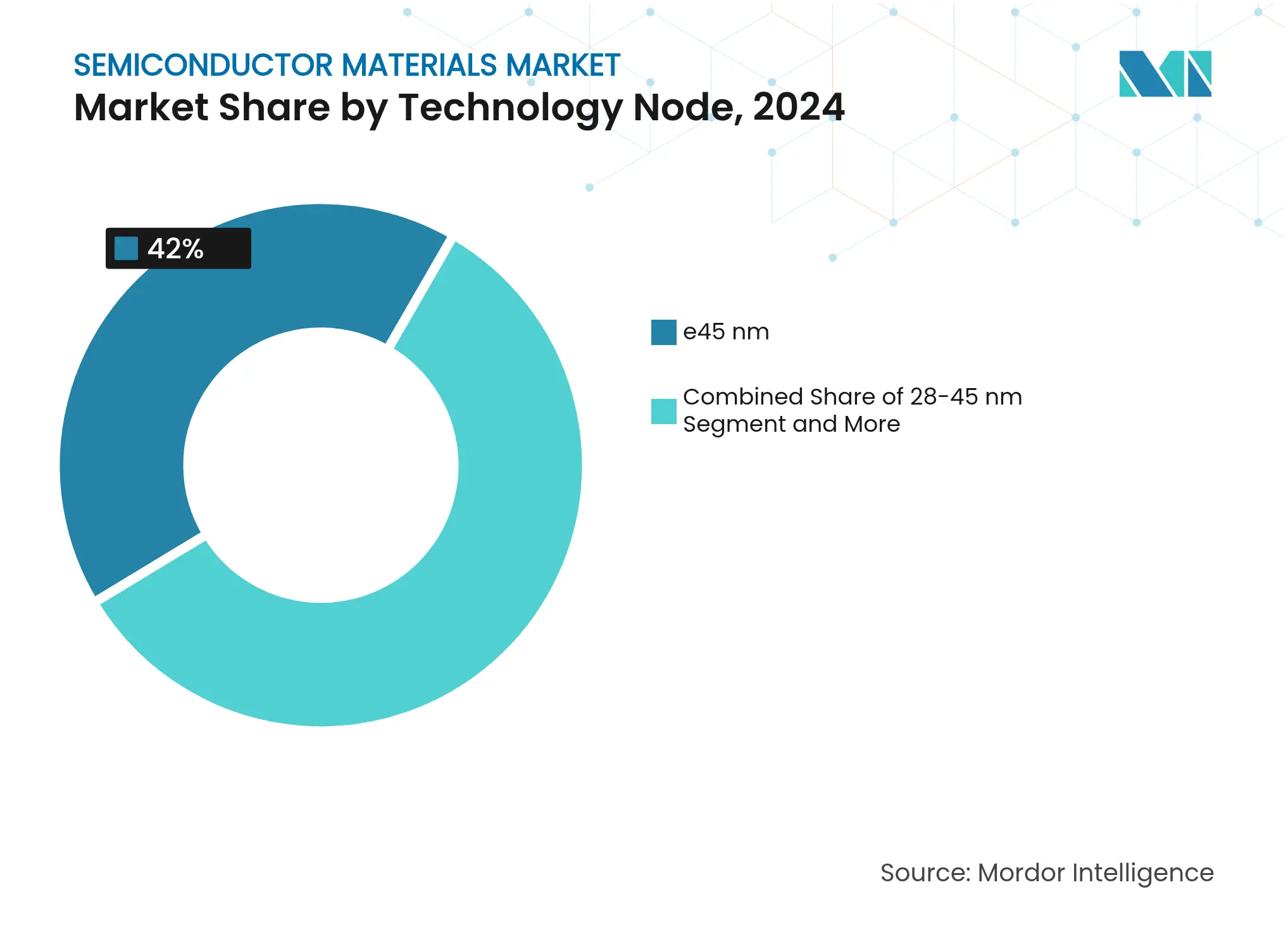

- Nach Technologieknoten behielten ausgereifte Prozesse (≥45 nm) im Jahr 2024 einen Marktanteil von 42 % am Halbleitermaterialien-Markt, während Knoten mit ≤5 nm mit einer CAGR von 14,5 % expandieren.

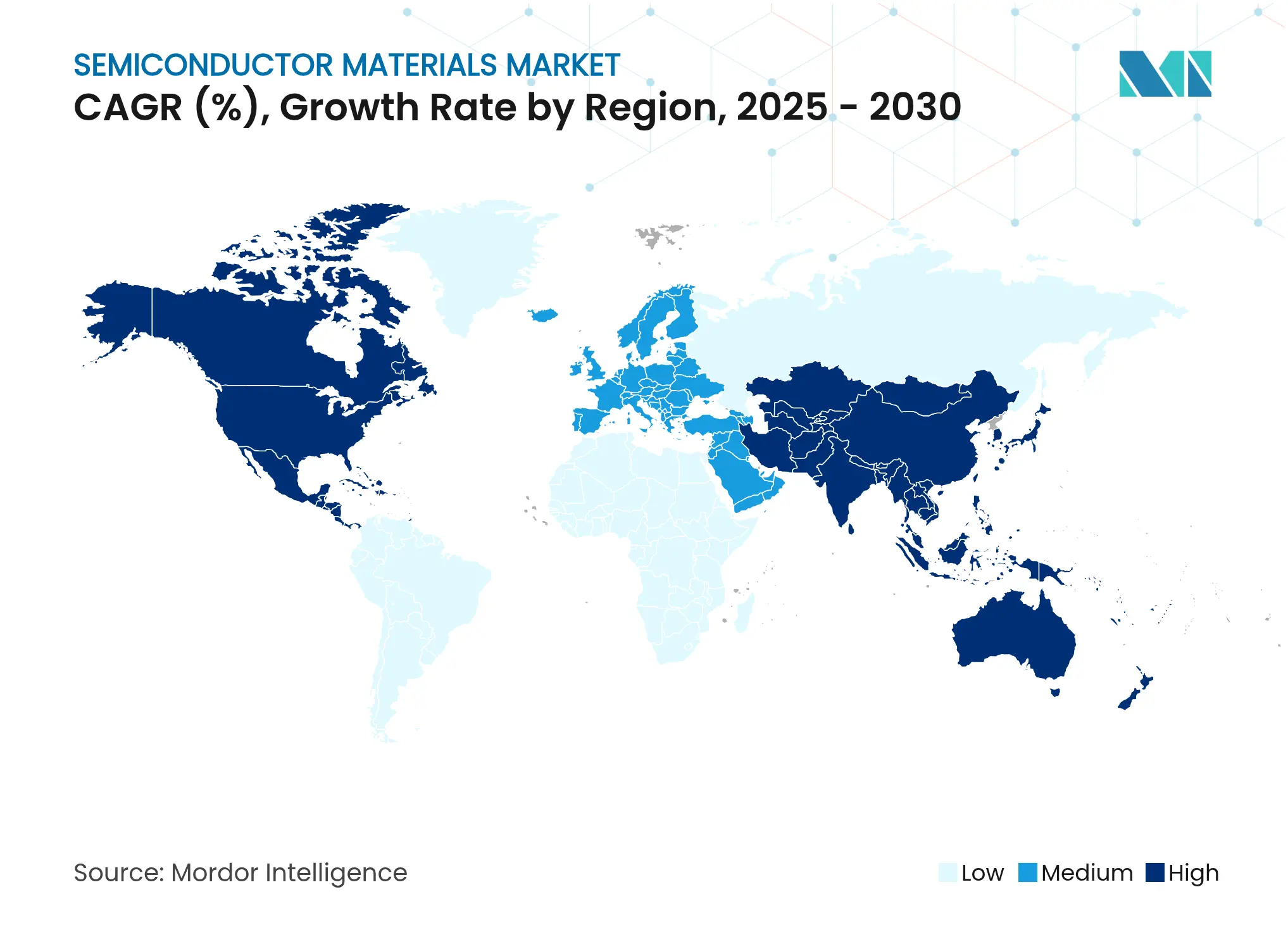

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2024 einen Umsatzanteil von 55 %, während Nordamerika mit einer CAGR von 6,4 % bis 2030 das schnellste regionale Wachstum verzeichnet.

Globale Trends und Erkenntnisse im Halbleitermaterialien-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierungsgetriebene Fab-Erweiterungen | 1.20% | Global, mit Schwerpunkt in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Proliferation von 5G/KI-Endgeräten | 0.80% | Global, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung des Automobilsektors und Fahrerassistenzsysteme | 0.60% | Global, mit früher Einführung in Europa und China | Mittelfristig (2–4 Jahre) |

| Investitionen in fortschrittliche Knoten (≤5 nm) | 0.50% | APAC-Kern, mit Expansion nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Stückkostenerhöhung durch Chiplet- und heterogene Integration | 0.40% | Global, konzentriert in Hochleistungsrechenzentren | Mittelfristig (2–4 Jahre) |

| Sicherheitsbestandspolitiken durch Regionalisierung | 0.30% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierungsgetriebene Fab-Erweiterungen

Die für 300-mm-Fab-Ausrüstung bis 2027 vorgesehenen 400 Milliarden USD stellen den größten Kapazitätsausbau in der Geschichte der Halbleiterindustrie dar. Texas Instruments allein hat sich zu 60 Milliarden USD über sieben US-Fabs verpflichtet, während Micron 200 Milliarden USD für inländische Speicheranlagen plant. Jede fortschrittliche Fab verbraucht pro Wafer 40 % mehr Spezialchemikalien als die vorherige Generation, was den Druck auf die Lieferanten erhöht, die Produktion von Reinststoffen in mehreren Regionen auszubauen.[2]Applied Materials Presseteam, "Globale Halbleiterindustrie plant Investitionen von 400 Milliarden USD in 300-mm-Fab-Ausrüstung (2025–2027)," Applied Materials, appliedmaterials.com

Proliferation von 5G/KI-Endgeräten

KI-Beschleuniger treiben beispiellose Bandbreiten- und Wärmeanforderungen voran und verdreifachen den Materialaufwand pro verpacktem Chip im Vergleich zu herkömmlichen Prozessoren. HBM-Stapel stützen sich auf Kupfersäulen durch Silizium (Through-Silicon-Via) und ultradünne Die-Attach-Folien, die silberreiche Formulierungen erfordern. Fujifilm hat sich ein Ziel von 500 Milliarden JPY Umsatz mit Halbleitermaterialien bis 2030 gesetzt, hauptsächlich aus EUV-Fotolacken, die auf KI-zentrierte Knoten zugeschnitten sind. Auf der Automobilseite veranschaulicht LG Chem's hochleistungsfähige Silberpaste für SiC-Leistungsmodule, wie KI-gesteuerte Mobilität sowohl die Temperatur- als auch die Spannungsanforderungen erhöht.

Elektrifizierung des Automobilsektors und Fahrerassistenzsysteme

Die SiC-Nachfrage wächst mit einer CAGR von 20 % und könnte bis 2030 11–14 Milliarden USD erreichen, da elektrische Antriebsstränge auf 800-V-Architekturen umstellen, die die thermischen Grenzen von Silizium überschreiten. Infineon plant die Einführung von 12-Zoll-GaN-Mustern bis zum 4. Quartal 2025, um die Kosten pro Bauelement zu senken und die Einführung von Traktionswechselrichtern zu beschleunigen. Chinas jüngste Gallium-Exportbeschränkungen unterstreichen die Rohstoffrisiken für GaN-Bauelemente und veranlassen OEMs, die Versorgung zu lokalisieren und alternative Chemikalien zu untersuchen. Qualifizierungszyklen für den Automobilbereich dauern bis zu drei Jahre, was eine beständige, hochwertige Materialnachfrage sichert, sobald ein Material einmal spezifiziert wurde.

Investitionen in fortschrittliche Knoten (≤5 nm)

Intels 2-nm-Meilenstein verdeutlicht die atomare Präzision, die nun für High-NA-EUV-Fotolacke, Trockenreinigungsätzmittel und selektive Abscheidungsvorläufer erforderlich ist. EUV-Übergänge haben den PFAS-Einsatz pro Wafer bereits um 18 % reduziert und beschleunigen die Suche nach PFAS-freien Chemikalien. Glaskernsubstrate, die gemeinsam von Intel, AMD und Samsung entwickelt werden, sollen zwischen 2025 und 2026 organische Laminate ersetzen und die Übereinstimmung des thermischen Ausdehnungskoeffizienten für ultragroße Retikel-Maßstabs-Packages verbessern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklizität der Unterhaltungselektronik | -0.90% | Global, mit höchster Auswirkung in APAC-Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalintensität für neue Chemikalien | -0.70% | Global, alle Regionen mit Halbleiterfertigung betreffend | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften zu PFAS-Chemikalien | -0.40% | Europa und Nordamerika vorrangig, mit globaler Ausbreitung | Langfristig (≥ 4 Jahre) |

| Versorgungssicherheit für Fluorwasserstoff in APAC | -0.30% | APAC-Kern, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklizität der Unterhaltungselektronik

Das Segment der Halbleiterverpackungsmaterialien fiel im Jahr 2023 um 15,5 %, bevor es sich 2024 erholte, was zeigt, wie sich Verlangsamungen bei Smartphones und PCs schnell auf die Chemikaliennachfrage auswirken. Lagerbestandsschwankungen von bis zu 30 % innerhalb eines Quartals belasten Lieferanten, die auf hochvolumige Verbraucherlinien ausgerichtet sind. Die Diversifizierung in den Automobil-, Industrie- und Infrastrukturbereich mildert diese Volatilität, beseitigt sie jedoch nicht vollständig. Das Aufkommen KI-verbesserter Verbrauchergeräte könnte die zyklische Amplitude verringern, führt jedoch zu neuer Prognosekomplexität, da die Inflation der Stücklisten das Umsatzwachstum als primären Umsatzhebel ablöst.

Hohe Kapitalintensität für neue Chemikalien

Jede Formulierung der nächsten Generation erfordert Investitionen von 50–100 Millionen USD in Pilot- und Skalierungsanlagen mit einem Qualifizierungsfenster von drei bis fünf Jahren. BASFs Investition von 100 Millionen EUR in die Schwefelsäure-Aufrüstung in Deutschland ist typisch für den Aufwand, der erforderlich ist, um Reinheitsanforderungen von 1 Teil pro Billion zu erfüllen. Die parallele Produktion von Legacy- und Ersatzmaterialien während der Qualifizierungsphasen bindet Betriebskapital und begünstigt kapitalstarke Marktführer. Der freiwillige PFOA-Ausstieg, der von der Semiconductor Industry Association im Juli 2024 angekündigt wurde, erschwert die Kostendeckung für PFAS-freie Alternativen zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Fertigung treibt die Marktgröße

Fertigungsmaterialien erzielten 2024 einen Umsatzanteil von 63 %, was die Hunderte von Ätz-, Abscheidungs- und Planarisierungsschritten pro Wafer widerspiegelt. Nasschemikalien, elektronische Gase und CMP-Verbrauchsmaterialien bilden die größten Kostenpools. In Wertangaben entsprach dieser Anteil am Halbleitermaterialien-Markt im Jahr 2024 mehr als 50 Milliarden USD. Fortschrittliche Verpackung ist zwar heute noch kleiner, skaliert jedoch mit einer CAGR von 9,2 %, da die Chiplet-Partitionierung die Metallisierungsdichte und die Wärmeübergangsleistung über die Möglichkeiten organischer Laminate hinaus treibt. Der Halbleitermaterialien-Markt neigt sich daher in Richtung Substrate, Unterfüllungen und Formmassen, die für Multi-Die-Architekturen entwickelt wurden, unterstützt durch eine CAGR von 11,8 % bei Verpackungsrohstoffen.

Der Wandel verändert auch die Machtdynamik der Branche. Fertigungslieferanten profitieren von Skaleneffekten, sehen sich jedoch flacheren Wachstumskurven gegenüber, während Verpackungsinnovatoren Design-in-Erfolge mit höherer langfristiger Elastizität erzielen können. Beispielsweise ermöglichen BT-Harz-basierte Substrate feinere Leiterbahnen und Abstände als herkömmliches FR-4, was Leistungsgewinne bei KI-Beschleunigern freisetzt. Materiallieferanten, die sowohl Prozessknoten als auch Packagearchitekturen abdecken, gewinnen zyklusübergreifende Widerstandsfähigkeit und erfassen Ausgaben sowohl beim Waferstart als auch beim Modulabschluss.

Nach Materialtyp: Nasschemikalien führen traditionelle Segmente an

Nasschemikalien blieben die größte Materialklasse und repräsentierten 24 % der Ausgaben im Jahr 2024, dank ihrer universellen Rolle bei Reinigung, Ablösung und Ätzung. Die fortlaufende Knotenmigration erhöht die Dosierungsintensität – Spitzenfabs verwenden pro Wafer 40 % mehr Säuren und Basen als 28-nm-Linien. Spezialgase, darunter Fluorwasserstoff und Stickstofftrifluorid, folgen eng in der Wertrangfolge und stehen unter geopolitischer Versorgungsbeobachtung. Japans Exportbeschränkungen von 2019 reduzierten die Fluorwasserstoff-Lieferungen nach Südkorea um 96,8 % und veranlassten eine rasche Doppelbeschaffung aus Taiwan, Belgien und den Vereinigten Staaten.

CMP-Aufschlämmungen und -Pads verzeichnen stetige Zuwächse, da die Anzahl der Planarisierungsschritte mit jeder Designverkleinerung zunimmt. Fotolacke entwickeln sich mit der EUV-Einführung weiter; neue Polymerplattformen müssen der 13,5-nm-Photonenbeschießung ohne Verschlechterung der Linienkantenschärfe standhalten. Die Substratinnovation weitet sich über 300-mm-Silizium hinaus auf hochwertige SiC-Boules und 200-mm-GaN-Wafer für Leistungsbauelemente aus. Insgesamt verändern diese Verschiebungen den Halbleitermaterialien-Markt und zwingen Lieferanten, Reinheit, Nachhaltigkeit und Kosten in Einklang zu bringen.

Nach Endverbraucherbranche: Dominanz der Unterhaltungselektronik wird herausgefordert

Unterhaltungselektronik machte 2024 noch immer 38 % des Umsatzes aus, doch das Wachstum stagniert, da sich die Liefermengen stabilisieren. Umgekehrt steigt die Automobilnachfrage mit einer CAGR von 8,7 %. Elektrofahrzeuge integrieren 3.000 Halbleiterbauelemente – doppelt so viele wie Fahrzeuge mit Verbrennungsmotor – was die Packageanzahl und Die-Größen erhöht. Infolgedessen diktieren Automobilaufträge zunehmend die Zuteilungen für SiC-Substrate, Hochtemperatur-Die-Attach-Legierungen und fortschrittliche Vergussmassen.

Die Telekommunikationsinfrastruktur stützt die Nachfrage ebenfalls durch 5G-Basisstationsausbauten, die Galliumarsenid für HF-Frontend und GaN in Leistungsverstärkerqualität verbrauchen. Industrielles IoT und die Modernisierung von Energienetzen fügen eine weitere Schicht stabiler Nachfrage nach hochzuverlässigen Halbleitern hinzu und erweitern den Halbleitermaterialien-Markt über zyklische Verbraucherauffrischungszyklen hinaus.

Nach Technologieknoten: Ausgereifte Prozesse behalten Skalenvorteil

Knoten ≥45 nm behielten 2024 einen Marktanteil von 42 %, da analoge, Leistungs- und Automobil-Mikrocontroller Kosten und Zuverlässigkeit schätzen. Diese Größe verankert die grundlegende Chemikalienbasis für Legacy-Fabs weltweit. Gleichzeitig entwickeln sich ≤5-nm-Prozesse mit einer CAGR von 14,5 %, angetrieben durch KI-Beschleuniger und Flaggschiff-Smartphone-SoCs. Hier ist die Marktgröße des Halbleitermaterialien-Markts pro Wafer zwei- bis dreimal größer als bei ausgereiften Knoten, bedingt durch Mehrfachstrukturierung, PEALD-Liner und High-NA-EUV-Fotolacke.

Mittlere Knoten bei 14–22 nm bieten ein ausgewogenes Kosten-Leistungs-Verhältnis für hochvolumige Anwendungen, während 28–45 nm ein bevorzugter Bereich für preissensible Automobil-Controller bleibt. Japans Konjunkturprogramm von 30 Milliarden USD zur Aufrechterhaltung der inländischen Kapazität über alle Knoten hinweg signalisiert die politische Anerkennung, dass Resilienz über die Spitzentechnologie hinausgeht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fab-Eigentumsmodell: IDM-Modell behält Materialvorteil

IDMs erzielten 2024 einen Umsatzanteil von 41 %, da vertikale Integration eine gemeinsame Optimierung von Materialien und Design ermöglicht. Intels internes Glaskernsubstrat-Programm veranschaulicht, wie IDMs proprietäre Lieferketten zur Differenzierung nutzen. Pure-Play-Foundries wachsen schneller – mit einer CAGR von 10,3 % – indem sie die Nachfrage fabloser Unternehmen bündeln und Lieferanten dazu zwingen, Materialien über breitere Prozessportfolios zu qualifizieren. Fablose Unternehmen beeinflussen Chemikalienentscheidungen indirekt über Design-Kit-Spezifikationen, während OSATs Spezialverpackungsmaterialien wie Wafer-Level-Unterfüllungen und Formmassen vorantreiben. Der Halbleitermaterialien-Markt wird daher weiterhin durch ein dreipoliges Beschaffungsmodell geprägt, das captive, Foundry- und ausgelagerte Montage-Kunden umfasst.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte 2024 mit einem Umsatzanteil von 55 % dank seines dichten Fertigungsökosystems in Taiwan, Südkorea, Japan und dem chinesischen Festland. Die Konzentration der Region setzt Lieferketten jedoch Exportkontrollschocks aus, wie die Fluorwasserstoff-Episode von 2019 gezeigt hat. Japanische Lieferanten stärken ihre Widerstandsfähigkeit mit 545 Millionen USD in neuen Chemieanlagen und gezielten Akquisitionen, um die lokale Kontrolle über Hochreinheitslinien zu sichern.

Nordamerika ist das am schnellsten wachsende Gebiet und entwickelt sich mit einer CAGR von 6,4 % bis 2030 auf der Grundlage von 52 Milliarden USD an CHIPS-Act-Anreizen. Intel, TSMC und Samsung bauen gemeinsam mehr als 20 Millionen Wafer pro Jahr an Kapazität auf und katalysieren parallele Investitionen von Air Liquide (250 Millionen USD in Idaho) und Entegris (75 Millionen USD für Colorado Springs). Inländische Verpackungs- und Testausweitungen verkürzen Lieferzeiten und stimulieren die Nachfrage nach Lotballenlegierungen und fortschrittlichen Substraten, die in der Region produziert werden. Umweltbehörden beschleunigen gleichzeitig die Einführung PFAS-freier Chemikalien und verschaffen lokalen Innovatoren einen Einstiegspunkt.

Europa nutzt seinen Chips Act, um bis 2030 einen globalen Anteil von 20 % zu erreichen. Merck, BASF und Linde rüsten Ultrareinheits-Schwefelsäure- und Ammoniaklinien auf, um neue Fabs in Deutschland und Frankreich zu unterstützen. Indien entwickelt sich zu einem sekundären Zentrum für ausgereifte Knoten und OSAT-Arbeiten und zieht Spezialgas-Hersteller mit Greenfield-Investitionen an. Der Nahe Osten und Afrika sind noch im Entstehen, könnten jedoch von staatlichen Bemühungen zur Lokalisierung der Leistungsbauelement-Montage im Zusammenhang mit Projekten für erneuerbare Energien profitieren. Insgesamt verteilen diese Maßnahmen den Halbleitermaterialien-Markt geografisch neu, erhöhen die Gesamtausgaben durch Redundanz und verringern geopolitische Risiken. [3]Air Liquide Newsroom, "Investition von 250 Millionen USD in Idaho zur Unterstützung von Micron," Air Liquide, airliquide.com

Wettbewerbslandschaft

Der Markt ist nach wie vor stark konzentriert: Fünf Hersteller kontrollieren mehr als vier Fünftel des weltweiten Fotolackvolumens, und japanische Unternehmen dominieren hochreinen Fluorwasserstoff mit einem Anteil von über 90 %. DuPont, BASF und Shin-Etsu nutzen jahrzehntelanges Prozess-Know-how und sichern langfristige Lieferverträge, die ihre Chemikalien tief in Bauelement-Qualifizierungen verankern. Kapitalintensive Erweiterungen setzen sich fort – Shin-Etsu verpflichtet sich zu 545 Millionen USD für neue Nasschemikalienkapazität, während BASF die Schwefelsäurereinheit auf Sub-ppt-Niveaus anhebt.

Technologiegetriebene Partnerschaften nehmen zu. Applied Materials erwarb einen 9-%-Anteil an BE Semiconductor, um gemeinsam Verbrauchsmaterialien für Hybridbondierung zu entwickeln, während JSR Yamanaka Hutech vollständig übernahm, um Vorläuferkompetenz für die Atomlagenabscheidung zu gewinnen. Umweltregulierung ist ein zweiter Wettbewerbshebel: Der freiwillige PFOA-Ausstieg der Semiconductor Industry Association drängt etablierte Fluorchemikalienhersteller zur Umrüstung und öffnet Fenster für Start-ups mit PFAS-freien Tensiden.

Geografische Diversifizierung fügt eine weitere Dimension hinzu. Kyocera investiert 68 Milliarden JPY in Keramikpackage-Linien in Nagasaki und gründet einen Risikokapitalfonds von 60 Millionen USD, um verbündete Materialstart-ups in den Vereinigten Staaten und EMEA zu sichten. Unternehmen, die regionale Kapazitäten mit Kundenfabs synchronisieren können, werden inkrementelle Marktanteile gewinnen, da OEMs Abhängigkeiten von Einzelquellen reduzieren. Insgesamt neigt sich der Halbleitermaterialien-Markt zu einer Hantelstruktur, die kapitalstarke Marktführer mit agilen Nischeninnovatoren verbindet. [4]BASF Unternehmenskommunikation, "BASF investiert in Anlage für Schwefelsäure in Halbleiterqualität," BASF, basf.com

Marktführer im Halbleitermaterialien-Bereich

DuPont de Nemours, Inc.

Showa Denko Materials Co., Ltd.

Shin-Etsu Chemical Co., Ltd.

BASF SE

Tokyo Ohka Kogyo Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: onsemi schloss die Übernahme des SiC-JFET-Geschäfts von Qorvo für 115 Millionen USD ab und stärkte damit sein Leistungshalbleiter-Portfolio.

- Januar 2025: AMD übernahm das Siliziumphotonik-Start-up Enosemi mit dem Ziel, optische Ein-/Ausgabe direkt in zukünftige Prozessoren zu integrieren.

- Dezember 2024: Kyocera kündigte eine Anlage in Nagasaki im Wert von 68 Milliarden JPY an, die sich auf Keramikpackages für KI- und 5G-Bauelemente konzentriert.

- September 2024: Kyocera lancierte einen Corporate-Venture-Capital-Fonds von 60 Millionen USD, der auf Start-ups im Bereich Halbleitermaterialien abzielt.

Berichtsumfang des globalen Halbleitermaterialien-Markts

Halbleiter sind siliziumbasierte Materialien, die Strom besser leiten als Isolatoren wie Glas, aber keine reinen Leiter wie Kupfer oder Aluminium sind. Materialien, die zur Strukturierung des Wafers verwendet werden, gelten im Rahmen dieser Studie als Fertigungsmaterialien. Im Gegensatz dazu werden die Materialien, die zum Schutz oder zur Verbindung des Dies verwendet werden, als Verpackungsmaterialien bezeichnet. Die Halbleiterfertigung ist eine Reihe von Vorgängen, bei denen eine Abfolge von Schichten auf ein Substrat, meist Silizium, aufgebracht wird, um eine Bauelementstruktur zu erzeugen. In diesem Prozess werden verschiedene Dünnschichten abgeschieden und entfernt. Die Fotolithografie regelt die Bereiche des Dünnfilms, die abgeschieden oder entfernt werden sollen. Reinigungs- und Inspektionsphasen werden in der Regel nach jedem Abscheidungs- und Entfernungsvorgang durchgeführt.

Der Halbleitermaterialien-Markt ist segmentiert nach Anwendung (Fertigung (Prozesschemikalien, Fotomasken, elektronische Gase, Fotolack-Hilfsstoffe, Sputtertargets, Silizium und andere Fertigungsmaterialien) und Verpackung (Substrate, Leadframes, Keramikpackages, Bonddrähte, Vergussharze (flüssig), Die-Attach-Materialien und andere Verpackungsanwendungen)), Endverbraucherbranche (Unterhaltungselektronik, Telekommunikation, Fertigung, Automobil, Energie und Versorgung sowie andere Endverbraucherbranchen) und Geografie (Taiwan, Südkorea, China, Japan, Nordamerika, Europa und Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Fertigung | Prozesschemikalien |

| Fotomasken | |

| Elektronische Gase | |

| Fotolack-Hilfsstoffe | |

| Sputtertargets | |

| Silizium | |

| Andere Fertigungsmaterialien | |

| Verpackung | Substrate |

| Leadframes | |

| Keramikpackages | |

| Bonddrähte | |

| Vergussharze | |

| Die-Attach-Materialien | |

| Andere Verpackungsmaterialien |

| Wafer-Substrate |

| Spezialgase |

| Nasschemikalien |

| Fotolacke und Hilfsstoffe |

| CMP-Aufschlämmungen und -Pads |

| Fortschrittliche Verpackungsmaterialien |

| Unterhaltungselektronik |

| Telekommunikation |

| Fertigung / Industrielles IoT |

| Automobil |

| Energie und Versorgung |

| Sonstige |

| Mehr als 45 nm |

| 28–45 nm |

| 14–22 nm |

| 7–10 nm |

| Weniger als 5 nm |

| IDM |

| Pure-Play-Foundry |

| Fablos (Materialien über Foundry beschafft) |

| OSAT / Montage und Test |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Rest von Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Anwendung | Fertigung | Prozesschemikalien |

| Fotomasken | ||

| Elektronische Gase | ||

| Fotolack-Hilfsstoffe | ||

| Sputtertargets | ||

| Silizium | ||

| Andere Fertigungsmaterialien | ||

| Verpackung | Substrate | |

| Leadframes | ||

| Keramikpackages | ||

| Bonddrähte | ||

| Vergussharze | ||

| Die-Attach-Materialien | ||

| Andere Verpackungsmaterialien | ||

| Nach Materialtyp | Wafer-Substrate | |

| Spezialgase | ||

| Nasschemikalien | ||

| Fotolacke und Hilfsstoffe | ||

| CMP-Aufschlämmungen und -Pads | ||

| Fortschrittliche Verpackungsmaterialien | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Telekommunikation | ||

| Fertigung / Industrielles IoT | ||

| Automobil | ||

| Energie und Versorgung | ||

| Sonstige | ||

| Nach Technologieknoten | Mehr als 45 nm | |

| 28–45 nm | ||

| 14–22 nm | ||

| 7–10 nm | ||

| Weniger als 5 nm | ||

| Nach Fab-Eigentumsmodell | IDM | |

| Pure-Play-Foundry | ||

| Fablos (Materialien über Foundry beschafft) | ||

| OSAT / Montage und Test | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Halbleitermaterialien-Markt derzeit?

Der Markt erzielte im Jahr 2025 einen Umsatz von 80,79 Milliarden USD.

Wie schnell wird der Halbleitermaterialien-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 4,75 % wächst und bis 2030 einen Wert von 101,89 Milliarden USD erreicht.

Welcher Anwendungsbereich expandiert am schnellsten?

Fortschrittliche Verpackungsmaterialien sollen mit einer CAGR von 11,8 % steigen, da sich Chiplet- und 3D-Stapeldesigns verbreiten.

Warum ist die Automobilnachfrage für Materiallieferanten wichtig?

Elektrofahrzeuge enthalten rund 3.000 Halbleiterbauelemente – doppelt so viele wie herkömmliche Fahrzeuge – und treiben eine CAGR von 8,7 % für die Automobilmaterialnachfrage an.

Wie gestalten geopolitische Faktoren die Lieferketten um?

Exportkontrollen für Fluorwasserstoff und Gallium haben Hersteller dazu veranlasst, die Beschaffung zu diversifizieren und in lokale Produktion zu investieren, um Abhängigkeitsrisiken zu reduzieren.

Welche Rolle spielt die Glaskernsubstrattechnologie bei der zukünftigen Verpackung?

Glaskerne bieten bessere Dimensionsstabilität und ermöglichen größere Retikel-Maßstabs-Packages, was die Leistungsanforderungen von KI-Beschleunigern unterstützt, die bei ≤5-nm-Knoten eingesetzt werden.

Seite zuletzt aktualisiert am: