Marktgröße und Marktanteil für Halbleiterausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

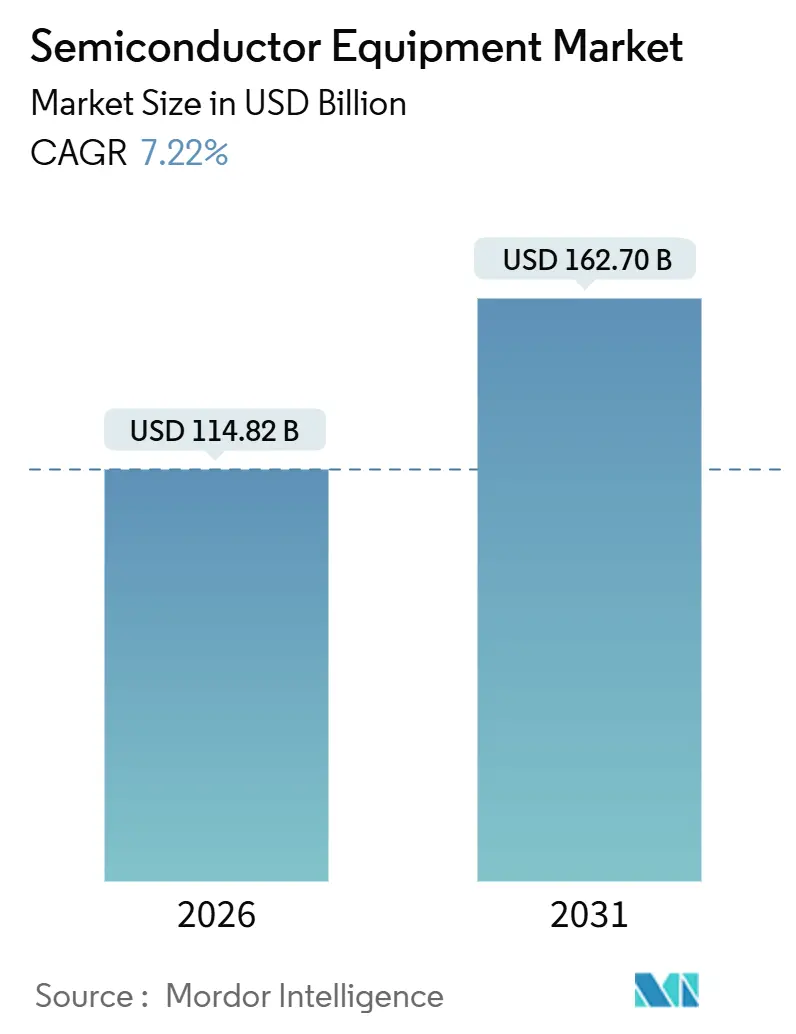

| Marktgröße (2026) | 114.82 Milliarden US-Dollar |

| Marktgröße (2031) | 162.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halbleiterausrüstung von Mordor Intelligence

Die Marktgröße für Halbleiterausrüstung wird im Jahr 2026 auf 114,82 Milliarden USD geschätzt und soll bis 2031 einen Wert von 162,70 Milliarden USD erreichen, bei einer CAGR von 7,22 % während des Prognosezeitraums (2026–2031).

Dieses Wachstum spiegelt den Übergang von der verbraucherorientierten Massenproduktion hin zur infrastrukturgerechten Präzisionsfertigung wider, bei der Gate-all-around (GAA)-Transistoren und Extrem-Ultraviolett-Lithografie (EUV) mit hoher numerischer Apertur (High-NA) die Investitionspläne dominieren. Die Premiumpreise für 0,55-NA-EUV-Anlagen, Front-End-Ausrüstungsaufrüstungen, die 2-nm-Knoten ermöglichen, sowie durch Subventionen geförderte Fab-Konstruktionen halten den Markt für Halbleiterausrüstung auf einem Expansionskurs. Gleichzeitig erschließen spezialisierte 3D-Linien für heterogene Integration Mehrwert aus Chiplet-Architekturen, und Nachhaltigkeitsrichtlinien fördern die Nachrüstungsnachfrage nach energieeffizienten Kammern. Wettbewerbsstrategien hängen zunehmend von der Sicherung der Versorgung mit knappen Fotolacken, Fluorgasen und Außendienst-Fachkräften ab – Faktoren, die sowohl Kostenstrukturen als auch Lieferzeitpläne beeinflussen.

Wichtigste Erkenntnisse des Berichts

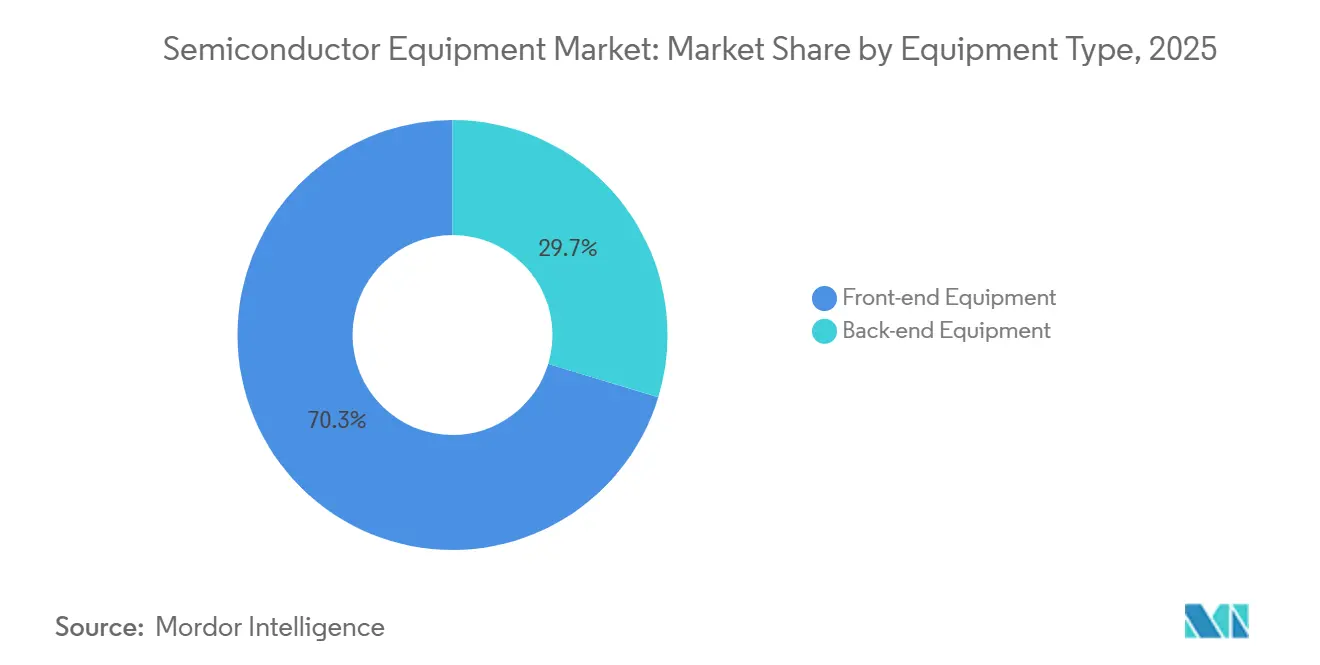

- Nach Ausrüstungstyp führten Front-End-Anlagen mit einem Marktanteil von 70,33 % im Jahr 2025; dieselbe Kategorie wird bis 2031 mit einer CAGR von 8,16 % wachsen.

- Nach Teilnehmer in der Lieferkette hielten Foundries im Jahr 2025 einen Umsatzanteil von 52,92 %, während Anbieter von ausgelagerter Halbleitermontage und -prüfung (OSAT) die höchste prognostizierte CAGR von 7,84 % bis 2031 verzeichnen.

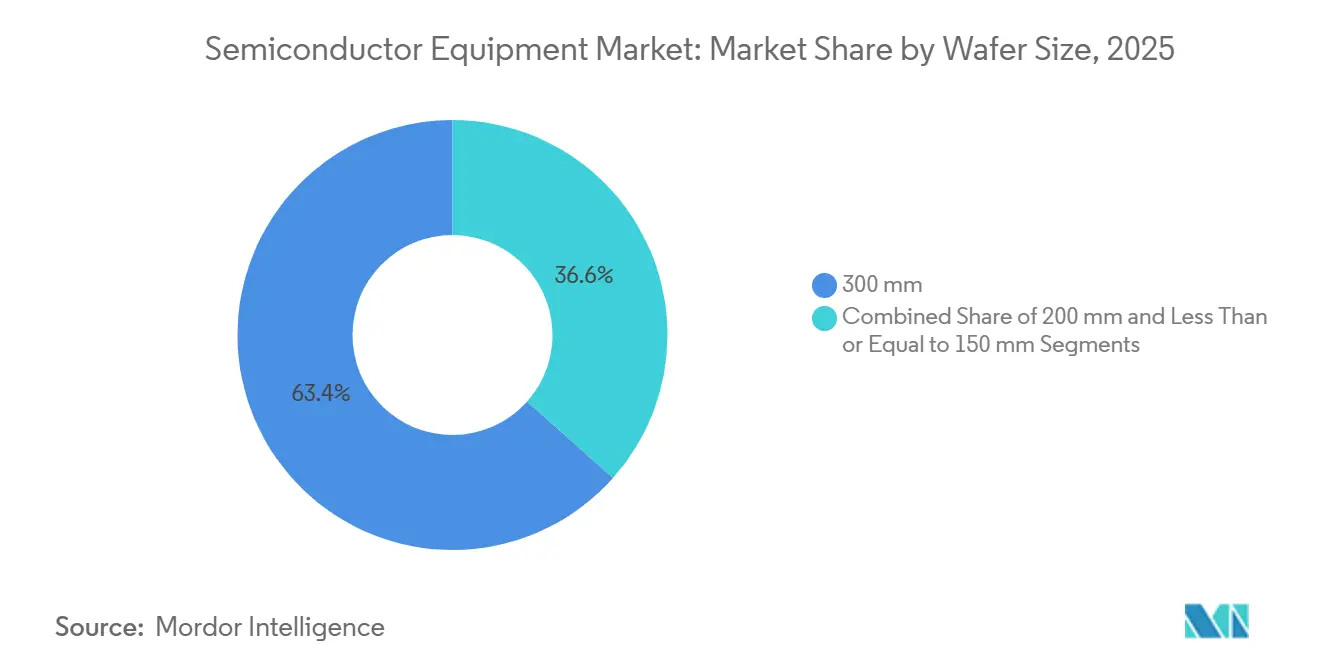

- Nach Wafer-Größe dominierten 300-mm-Substrate mit 63,42 % der Marktgröße für Halbleiterausrüstung im Jahr 2025 und werden zwischen 2026 und 2031 mit einer CAGR von 8,02 % expandieren.

- Nach Endverbrauchsbranche erfassten Computing-Anwendungen im Jahr 2025 einen Anteil von 32,12 % an der Marktgröße für Halbleiterausrüstung; die Nachfrage nach Ausrüstung für Automobil und Mobilität wächst bis 2031 mit einer CAGR von 8,44 %.

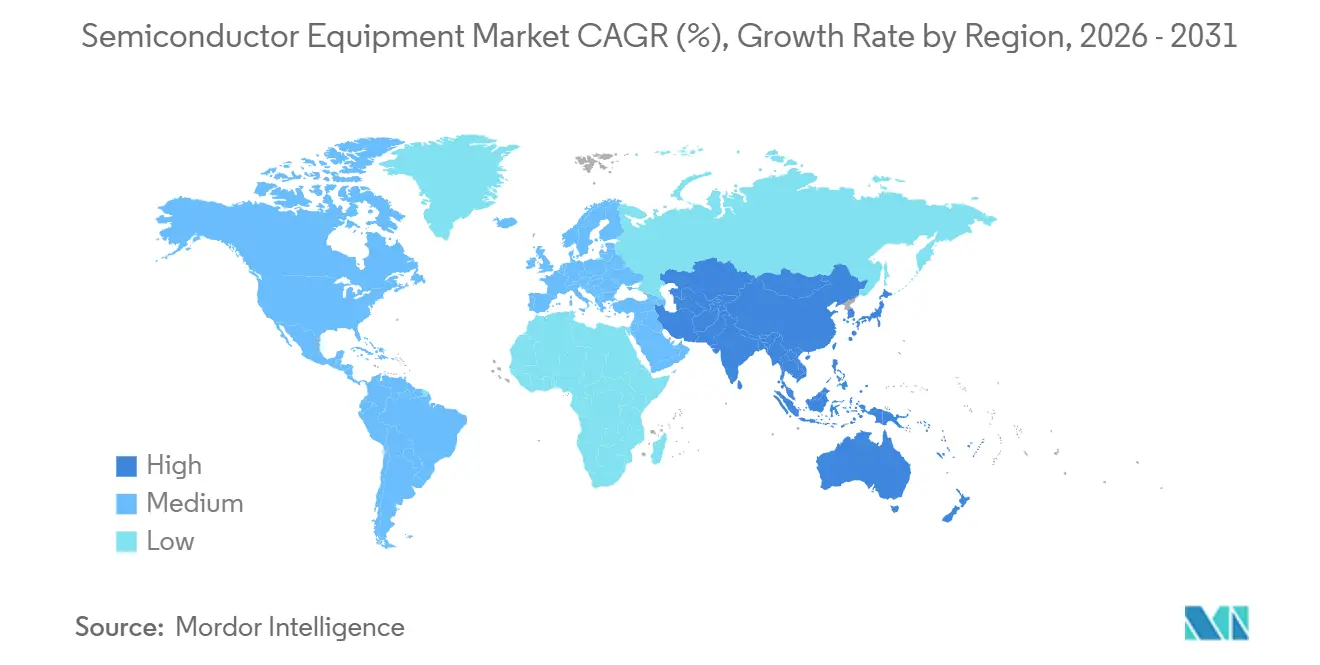

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 52,97 %, und er entwickelt sich mit einer CAGR von 9,07 % – der schnellsten aller Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Halbleiterausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach fortschrittlicher Unterhaltungselektronik und Smartphones | +0.9% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum (China, Indien, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Schnelle Investitionen in KI-, IoT- und Edge-Gerät-Knoten | +1.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum (Taiwan, Südkorea, Japan) | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionswellen (CHIPS Act, EU Chips Act usw.) zur Steigerung der Investitionsausgaben für Anlagen | +1.5% | Nord- amerika und Europa, mit Ausstrahlungseffekten auf verbündete asiatisch-pazifische Partner | Mittelfristig (2–4 Jahre) |

| Übergang zu GAA und High-NA EUV, der neue Anlagensätze erfordert | +1.3% | Global, konzentriert in führenden Fabs (Taiwan, Südkorea, Vereinigte Staaten) | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits- mandate, die Nachrüstungsanlagen für grüne Fabs vorantreiben | +0.6% | Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfragespitze bei 3D-Verpackung mit heterogener Integration | +1.1% | Global, mit früher Einführung in Taiwan, Südkorea und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Investitionen in KI-, IoT- und Edge-Gerät-Knoten

Inferenz-Workloads der künstlichen Intelligenz und verteiltes Edge-Computing treiben Prozessknoten unter 5 nm, wo die Ausrüstungsintensität pro Wafer stark ansteigt. OpenAI verpflichtete sich 2025 zu 500 Millionen USD, um fortschrittliche Knotenkapazität bei Taiwan Semiconductor Manufacturing Company (TSMC) zu sichern, während Microsoft und Amazon Web Services jeweils Reservierungen in Milliardenhöhe für benutzerdefiniertes 3-nm-Silizium platzierten. ASML meldete in den ersten drei Quartalen 2025 einen Anstieg der EUV-Anlagenlieferungen um 40 % im Jahresvergleich. Im Gegensatz dazu verbleiben IoT-Geräte auf ausgereiften 28-nm- und 40-nm-Linien, doch aufkommende Edge-KI-Beschleuniger kombinieren Hochfrequenzschichten bei 22 nm mit digitaler Logik bei 7 nm, was Fabs zwingt, heterogene Verpackungslinien zu installieren, die unterschiedliche Dies zusammenführen. Die Internationale Technologie-Roadmap für Halbleiter prognostiziert, dass bis 2028 mehr als die Hälfte der Hochleistungschips Chiplet-Architekturen übernehmen wird, die jeweils neuartige Montage-, Test- und fortschrittliche Verpackungsausrüstung erfordern.[1]IEEE, "Internationale Technologie-Roadmap für Halbleiter," Ieee.org

Staatliche Subventionswellen zur Steigerung der Investitionsausgaben für Anlagen

Gesetze wie der CHIPS and Science Act der Vereinigten Staaten und der EU Chips Act verkürzen Beschaffungszyklen, die früher zwei Jahre umfassten. Intel sicherte sich 8,5 Milliarden USD an Zuschüssen sowie 11 Milliarden USD an Kreditgarantien für neue Fabs in Ohio und Arizona und verpflichtete sich, bis 2028 über 200 führende Anlagen zu kaufen. Micron, Samsung und Rapidus erhielten ähnliche staatliche Unterstützung in New York, Südkorea bzw. Japan. Das indische Ministerium für Elektronik und Informationstechnologie genehmigte 2,75 Milliarden USD für Microns Montagebetrieb in Gujarat und löste damit Bestellungen für Back-End-Plattformen aus. Diese Anreize konzentrieren die Nachfrage im Zeitfenster 2026–2028, heben den Markt für Halbleiterausrüstung an, werfen jedoch Fragen zur Auslastungsrate auf, sobald die Subventionen auslaufen.

Übergang zu GAA- und High-NA-EUV-Anlagensätzen

Gate-all-around-Bauelemente ersetzen FinFETs beim 2-nm-Knoten und darunter und erfordern Atomlagenabscheidungs (ALD)-Anlagen mit Sub-Ångström-Kontrolle sowie selektive Ätzchemikalien, die benachbarte Nanosheets schonen. TSMCs erste 2-nm-Produktionslinie setzte Ende 2025 mehr als 50 neue ALD-Kammern ein. Samsung meldete eine Ausbeute von 95 % bei seinen 2-nm-Pilotwafer und bestellte 30 zusätzliche Abscheidungs- und Ätzanlagen, um eine Hochlaufphase im Jahr 2026 zu unterstützen. High-NA EUV mit einer numerischen Apertur von 0,55 lieferte im Dezember 2025 sein erstes System an Intel mit einem Preisschild von 400 Millionen USD und Anlagenmodifikationen für Vibrations- und Thermostabilität. GAA fügt im Vergleich zu FinFET etwa 30 % mehr Abscheidungs- und Ätzschritte hinzu, was einen dauerhaften Ersatzzyklus schafft, der den Markt für Halbleiterausrüstung bis 2031 stützt.

Nachfragespitze bei 3D-Verpackung mit heterogener Integration

Chiplet-Architekturen verlagern die Leistungsskalierung von monolithischen Die-Verkleinerungen hin zur Back-End-Verpackung. TSMC verdoppelte 2025 seine Chip-on-Wafer-on-Substrate-Kapazität und installierte über 40 Hybridbondingwerkzeuge von Besi und EVG. Intels Foveros-Direct-Technologie stapelt Recheneinheiten auf Ein-/Ausgabe-Dies mit einem 25-µm-Bump-Raster und erfordert Präzisionsausrichter und Thermokompressionsverbinder von Kulicke and Soffa und ASM Pacific Technology. Der Universal-Chiplet-Interconnect-Express-Standard, der im August 2025 ratifiziert wurde, beschleunigt Multi-Anbieter-Ökosysteme und erhöht die Kapitalintensität von OSAT.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem hohe Investitionsausgaben und lange Amortisationszyklen | -0.8% | Global, besonders ausgeprägt in aufstrebenden Fab-Regionen (Indien, Naher Osten, Südostasien) | Langfristig (≥ 4 Jahre) |

| Engpässe bei Spezialwerkstoffen, die Anlagenlieferungen verzögern | -1.2% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Exportkontroll- beschränkungen für nach China bestimmte Anlagen | -1.4% | China, mit Ausstrahlungseffekten auf globale Ausrüstungslieferanten (Niederlande, Japan, Vereinigte Staaten) | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an qualifizierten Außendienst-Ingenieuren | -0.9% | Nord- amerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollbeschränkungen für nach China bestimmte Anlagen

Ab September 2025 verschärften die Niederlande, die Vereinigten Staaten und Japan die Lizenzvergabe für Lithografie-, Abscheidungs- und Ätzplattformen, die zur Strukturierung unterhalb von 14 nm in der Lage sind, und blockierten damit Lieferungen an chinesische Fabs.[2]Regierung der Niederlande, "Exportkontrollvorschriften," Government.nl Chinas Ausrüstungsimporte sanken im ersten Halbjahr 2025 um 28 % im Jahresvergleich, während lokale Lieferanten Advanced Micro-Fabrication Equipment und Naura Technology Group um 42 % wuchsen, da Fabs ältere inländische Anlagen akzeptierten. Die Spaltung zwingt westliche Anbieter, Hochendverkäufe auf Taiwan, Südkorea und Nordamerika zu konzentrieren, während sie langfristig Marktanteile riskieren, sobald chinesische Hersteller die Technologielücke schließen.

Engpässe bei Spezialwerkstoffen, die Anlagenlieferungen verzögern

Kapazitätsengpässe bei High-NA-EUV-Fotolacken, Stickstofftrifluorid-Ätzgasen und Seltenerd-Polierschlämmen verlängern die Inbetriebnahmezeiten, selbst wenn die Hardware planmäßig eintrifft. JSR warnte im Juni 2025, dass die Produktion von High-NA-Fotolacken bis Mitte 2026 knapp bleiben würde. Ein Brand in einer taiwanesischen NF₃-Anlage ließ die Gaspreise im Jahr 2025 um 22 % steigen und veranlasste verzögerte Abnahmen für Abscheidungskammern. Ceroxid-Exportquoten erhöhten die Aufschlämmungskosten um 18 % und zwangen Fabs, Pads länger zu betreiben, auf Kosten höherer Defektdichten.[3]Financial Times, "Seltenerd-Exportquoten," Ft.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Dominanz der Front-End-Ausrüstung verankert durch Lithografieintensität

Front-End-Plattformen erfassten im Jahr 2025 einen Marktanteil von 70,33 % für Halbleiterausrüstung und verfolgen bis 2031 eine CAGR von 8,16 %. Allein die Lithografie machte 2025 35 % der Gesamtausgaben aus, da Fabs von 0,33-NA- auf 0,55-NA-EUV-Systeme mit Preisen von über 400 Millionen USD pro Stück migrierten. Die Ätzumsätze stiegen im selben Jahr um 9,2 %, da GAA-Strukturen die selektive Entfernung von Opfer-Siliziumgermanium erfordern. Abscheidungsanlagen, insbesondere ALD und CVD, wuchsen aufgrund der Einführung von 2-nm-Knoten um 8,7 %. Metrologie und Inspektion expandierten um 10,1 %, da die Inline-Defekterkennung unterhalb von 10 nm obligatorisch wird.

Back-End-Anlagen machten 2025 29,67 % des Marktes für Halbleiterausrüstung aus und werden mit einer CAGR von 6,8 % wachsen. Hybridbondingausrüstung für die Chiplet-Montage stieg 2025 um 11 %, während Hochbandbreiten-Speichertester bei der Einführung von 12-Die-Stapeln um 14 % zulegten. Reinigungs- und Fotolackverarbeitungseinheiten verbesserten sich jeweils um 7,4 %. Obwohl die Verpackung an Relevanz gewinnt, stellt die Kapitalintensität der führenden Lithografie sicher, dass Front-End-Plattformen die Umsatzführerschaft bis 2031 behalten.

Nach Teilnehmer in der Lieferkette: Foundries führen, OSATs beschleunigen

Foundries absorbierten 52,92 % der Ausrüstungskäufe im Jahr 2025, gestützt durch TSMCs Investitionsprogramm von 32 Milliarden USD und Samsungs Programm von 22 Milliarden USD. Integrierte Gerätehersteller (IDMs) folgten mit 28,24 %, dominiert von Intels 18-Ångström- und 20-Ångström-Projekten. OSATs hielten 18,84 %, sind jedoch auf eine CAGR von 7,84 % ausgerichtet, da Chiplet-Designs die Komplexität in Richtung Verpackung verlagern.

Diese Struktur verändert die Versorgungsprioritäten. Foundries konzentrieren sich auf EUV, ALD und selektives Ätzen, während OSATs Hybridbonding-, Durchsiliziumdurchkontaktierungs- und Wafer-Level-Fan-out-Linien einsetzen. Die steigende Kapitalintensität von OSAT, von 12 % des Umsatzes im Jahr 2020 auf 16 % im Jahr 2025, signalisiert eine schrittweise Neuausrichtung der Wertschöpfung im Markt für Halbleiterausrüstung.

Nach Wafer-Größe: Vorherrschaft von 300 mm durch führende wirtschaftliche Faktoren gestärkt

Das 300-mm-Segment machte 63,42 % des Umsatzes im Jahr 2025 aus und expandiert mit einer CAGR von 8,02 %, da 2-nm-Logik und Hochbandbreiten-Speicher ausschließlich auf diesen Durchmesser angewiesen sind. Intels Ohio-Fab, die 2027 fertiggestellt werden soll, installiert 200 für 300-mm-Wafer optimierte Anlagen und unterstreicht damit die Formatbindung. Umgekehrt tragen 200-mm-Linien einen Anteil von 24,16 % und wachsen um 5,9 % aufgrund der anhaltenden Analog- und Leistungsnachfrage, die die Siliziumkarbid-Epitaxie begünstigt. Sub-150-mm-Wafer bedienen Nischen-MEMS- und Verbundbauelemente mit einem Anteil von 12,42 %.

Wirtschaftliche Faktoren treiben die Aufteilung voran: 300-mm-Substrate senken die Die-Kosten beim 2-nm-Knoten trotz steigender Defektdichte um 35 % gegenüber 200 mm, während Leistungsmodule aufgrund von Materialgütelimits auf 200 mm verbleiben. Lieferanten pflegen daher parallele 300-mm- und 200-mm-Portfolios, was Skaleneffekte fragmentiert.

Nach Endverbrauchsbranche: Computing führt, Automobil wächst stark

Computing erfasste 2025 32,12 % der Ausrüstungsnachfrage, da Nvidias Blackwell-GPUs mit 208 Milliarden Transistoren über 500 Wafer-Starts pro Woche verbrauchten. Automobil und Mobilität mit einem Anteil von 19,8 % sind mit einer CAGR von 8,44 % am schnellsten wachsend, angetrieben durch Siliziumkarbid-Wechselrichter und fortschrittliche Fahrerassistenzsensoren. Kommunikation lag bei 22,4 % mit dem Ausbau von 5G-Basisstationen, während Unterhaltungselektronik aufgrund längerer Smartphone-Zyklen auf 15,6 % zurückging. Industrie und IoT rundeten die Nachfrage mit 10,08 % ab, angetrieben durch Fabrikautomatisierung in Deutschland und Japan.

Das Ergebnis ist eine Verlagerung von verbraucherorientierten hin zu infrastrukturorientierten Anwendungsfällen. Automobilkunden fordern längere Anlagen-Lebenszyklen, und Hyperscaler verlangen aggressive Durchsatzgarantien, was Lieferanten dazu zwingt, Software für vorausschauende Wartung mit Kapitalverkäufen zu bündeln.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für Halbleiterausrüstung mit einem Anteil von 52,97 % im Jahr 2025 an und wird bis 2031 eine CAGR von 9,07 % verzeichnen. Allein Taiwan importierte 2025 Anlagen im Wert von 28 Milliarden USD, da TSMC über 100 EUV-Systeme in drei Fabs installierte. Südkorea folgte mit Ausgaben von 19 Milliarden USD, aufgeteilt zwischen Foundry und Speicher. Obwohl Chinas Importe von 33 Milliarden USD im Jahr 2024 auf 24 Milliarden USD im Jahr 2025 zurückgingen, lieferten inländische Anbieter über 600 Einheiten an lokale Fabs und kompensierten damit teilweise die Auswirkungen der Exportkontrollen.

Nordamerika machte 24,8 % des Umsatzes im Jahr 2025 aus und wird mit einer CAGR von 8,3 % wachsen, beschleunigt durch die CHIPS-Act-Finanzierung, die Expansionen von Intel, Micron und Texas Instruments risikoärmer macht. Europa hielt 18,6 % und entwickelt sich mit 7,1 %, da das Europäische Halbleiterfertigungsunternehmen eine 10-Milliarden-Euro-Fab in Dresden baut, die auf Automobilknoten ausgerichtet ist. Der Nahe Osten und Afrika erfassten zusammen 2,1 %, angetrieben durch staatliche Diversifizierungsprogramme, während Südamerikas Anteil von 1,53 % hauptsächlich aus brasilianischen Montagelinien stammt.

Unterschiede in den Subventionsstrukturen und geopolitischen Risiken prägen die regionalen Anlagenzuweisungen. Verbündete Regionen schreiten mit High-NA EUV voran, während China indigene 28-nm- und 14-nm-Kapazitäten priorisiert und damit eine bifurkierte globale Landschaft innerhalb des breiteren Marktes für Halbleiterausrüstung verstärkt.

Wettbewerbslandschaft

Fünf Unternehmen – ASML, Applied Materials, Tokyo Electron, Lam Research und KLA Corporation – halten einen bedeutenden Anteil am Front-End-Umsatz, was eine moderate Konzentrationsstruktur widerspiegelt, die für die Halbleiterausrüstungsbranche typisch ist. ASML hält einen hohen Anteil in der EUV-Lithografie, lieferte 2025 90 Systeme und verteidigt seine Position mit über 6.000 Patenten. Applied Materials und Tokyo Electron kontrollieren zusammen mehr als die Hälfte des Abscheidungssegments, während Lam Research einen erheblichen Anteil am Ätzsegment hält.

Dennoch bestehen Chancen in unbesetzten Bereichen. Besi und EVG haben eine frühe Führungsposition im Hybridbonding für Chiplets inne, und Nachrüstungsanlagen für grüne Fabs gewinnen an Aufmerksamkeit, da Nachhaltigkeitskennzahlen strenger werden. Chinesische Anbieter AMEC und Naura wuchsen 2025 um 42 %, indem sie 28-nm-fähige Ätzanlagen mit 30 % Rabatt lieferten und damit den multinationalen Marktanteil in Fabs mit ausgereiften Knoten erodierten. Exportkontrollregime beschleunigen diese Divergenz. Westliche Lieferanten konzentrieren sich auf verbündete Geografien für die High-NA-Einführung, während chinesische Unternehmen inländische Ökosysteme stärken und den Markt für Halbleiterausrüstung in parallele Technologiestufen fragmentieren.

Lieferantenstrategien betonen Kapazitätserweiterung und Differenzierung im Servicelebenszyklus. Applied Materials fügte in Singapur 120 ALD-Kammerlinien hinzu, während Lam Research ein für GAA optimiertes dielektrisches Ätzsystem einführte, das Siliziumgermanium mit Sub-Ångström-Selektivität entfernt. KLA startete eine Elektronenstrahl-Inspektionsplattform, die Defekte unterhalb von 10 nm erfassen kann und Metrologieangebote auf High-NA-Prozessfenster ausrichtet.

Branchenführer im Bereich Halbleiterausrüstung

ASML Holding NV

Applied Materials Inc.

Lam Research Corp.

Tokyo Electron Ltd.

KLA Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: ASML lieferte sein erstes High-NA-EUV-System an Intels Entwicklungsfab in Oregon und markierte damit den kommerziellen Debüt von 0,55-NA-Anlagen mit Preisen über 400 Millionen USD.

- November 2025: Samsung Foundry bestätigte eine Ausbeute von 95 % bei 2-nm-GAA-Wafern und bestellte 30 zusätzliche ALD- und selektive Ätzanlagen, um eine Volumenanlaufphase im zweiten Halbjahr 2026 zu unterstützen.

- Oktober 2025: Applied Materials schloss eine Erweiterung der Abscheidungsanlagenfabrik in Singapur im Wert von 450 Millionen USD ab und erhöhte damit die jährliche ALD-Kammerkapazität auf 120 Einheiten.

- September 2025: Die Niederlande weiteten die Exportkontrollen auf Tief-Ultraviolett-Immersionslithografiesysteme aus, die zur Strukturierung unterhalb von 14 nm in der Lage sind, und reduzierten damit ASMLs Ausblick für den China-Umsatz im Jahr 2026 um 25 %.

- August 2025: TSMC begann mit der Volumenproduktion bei 2 nm in Hsinchu und installierte mehr als 50 ALD-Kammern und selektive Ätzanlagen für GAA-Transistoren.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für Halbleiterausrüstung als alle neuen, werkseitig hergestellten Front-End-Anlagen (Lithografie, Ätzen, Abscheidung, Reinigung, Metrologie/Inspektion) und Back-End-Systeme (Montage, Verpackung, elektrischer Test), die an integrierte Gerätehersteller, Foundries oder ausgelagerte Montage- und Prüfunternehmen verkauft werden. Werte werden in Milliarden USD zum Zeitpunkt des Verkaufs ausgedrückt.

Ausschluss aus dem Umfang: Aufgearbeitete Anlagen, Ersatzteile und Verbrauchsmaterialien sind nicht im Rahmen enthalten.

Segmentierungsübersicht

- Nach Ausrüstungstyp

- Front-End-Ausrüstung

- Lithografieausrüstung

- Ätzausrüstung

- Abscheidungsausrüstung

- Metrologie-/Inspektionsausrüstung

- Reinigungsausrüstung

- Fotolackverarbeitungsausrüstung

- Sonstige Ausrüstungstypen

- Back-End-Ausrüstung

- Testausrüstung

- Montage- und Verpackungsausrüstung

- Front-End-Ausrüstung

- Nach Teilnehmer in der Lieferkette

- Integrierter Gerätehersteller (IDM)

- Foundry

- Ausgelagerte Halbleitermontage und -prüfung (OSAT)

- Nach Wafer-Größe

- 300 mm

- 200 mm

- Kleiner oder gleich 150 mm

- Nach Endverbrauchsbranche

- Computing und Rechenzentrum

- Kommunikation (5G, HF)

- Automobil und Mobilität

- Unterhaltungselektronik

- Industrie und Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten Prozessingenieure in Fabs im asiatisch-pazifischen Raum, Leiter der Beschaffung von Investitionsgütern in Nordamerika und Verpackungslinienmanager in Europa. Gespräche klärten aktuelle Wafer-Start-Pläne, Anlagen-Vorlaufzeiten und erwartete Fotolackbewegungen, was unserem Team ermöglichte, Sekundärdaten zu hinterfragen und Knotenmix-Annahmen einem Stresstest zu unterziehen.

Sekundärforschung

Analysten stellten zunächst Makro- und Sektordaten aus erstklassigen öffentlichen Quellen zusammen, wie SEMI-WWSEMS-Statistiken, SIA-Handelsveröffentlichungen, WSTS-Halbleiterabrechnungen, nationale Zollversanddaten und Investitionsausgabenreihen der Zentralbanken. Unternehmens-10-K-Einreichungen, Investorenunterlagen und Patentanalysen aus Questel ergänzten den öffentlichen Datensatz, während Nachrichtenarchive auf Dow Jones Factiva Dealflow und Fab-Ankündigungen lieferten. Diese Fäden etablierten Basisvolumina, durchschnittliche Verkaufspreise und Technologieknoten-Timing. Zahlreiche weitere Quellen wurden geprüft; die obige Liste ist illustrativ, nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion, die globale Wafer-Start-Kapazität, durchschnittliche Anlagenanzahl pro 1.000-wph-Linie und gemischte Durchschnittsverkaufspreis-Benchmarks verknüpft, generierte die anfängliche Größe. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Rollups und Stichprobenkanal-Durchschnittsverkaufspreis × Einheitenflüsse, verfeinerten die Gesamtwerte. Zu den Schlüsselvariablen gehören vierteljährliche Fab-Investitionsausgaben, 300-mm-Ausbautempo, EUV-Scanner-Durchdringung, Testintensitätsverhältnisse und regionale Anreizauszahlungen. Eine multivariate Regression, die Investitionsausgaben, Smartphone-Einheiten, EV-Siliziumgehalt und Speicherpreiszyklen gewichtet, prognostiziert die Nachfrage bis 2030; die Szenarioanalyse zeigt Aufwärtspotenzial durch die Einführung von High-NA EUV. Lücken in Teilsegmentdaten werden mit normalisierten Anlagen-zu-Wafer-Multiplikatoren überbrückt, die durch Expertengespräche validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Ausgaben durchlaufen Anomaliescreens gegen SEMI-Abrechnungen und Zolldaten und fließen dann durch eine zweistufige Analysten-Überprüfung. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Fab-Ankündigungen ausgelöst werden; eine abschließende Prüfung stellt sicher, dass Kunden die aktuellste Ansicht erhalten.

Warum Mordors Basislinie für Halbleiterausrüstung Vertrauen weckt

Veröffentlichte Zahlen weichen oft ab, weil Unternehmen unterschiedliche Anlagenumfänge, Währungsbasen oder Prognoserhythmen wählen.

Zu den wichtigsten Lückenursachen gehören hier, ob Back-End-Tester gezählt werden, wie aggressiv die Durchschnittsverkaufspreisinflation im ersten Jahr angewendet wird und ob Fab-Anlagenausrüstung gebündelt wird. Mordor Intelligence verankert den Umfang auf produktionskritischen Front- und Back-End-Anlagen, wendet geprüfte Wechselkurse an und aktualisiert Modelle jährlich, was eine stabilere Basislinie ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache der Lücke |

|---|---|---|

| 124,0 Mrd. USD | ||

| 118,8 Mrd. USD | Regionale Beratung A | Schließt elektrische Testausrüstung aus und wendet den Knotenmix von 2024 ohne Aktualisierung an |

| 127,8 Mrd. USD | Globale Beratung A | Bündelt Fab-Anlagensysteme und verwendet eine aggressive Durchschnittsverkaufspreissteigerung von 8 % |

Diese Vergleiche zeigen, dass Mordors disziplinierter Variablensatz und die jährliche Aktualisierung einen ausgewogenen, transparenten Ausgangspunkt für strategische Entscheidungen liefern, während andere Verlage je nach Einschlussoptionen konservativ oder optimistisch tendieren.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Halbleiterausrüstung im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 162,70 Milliarden USD erreichen, unterstützt durch eine CAGR von 7,22 %.

Welches Segment erfasst heute den größten Marktanteil für Halbleiterausrüstung?

Front-End-Ausrüstung dominiert mit 70,33 % des Umsatzes im Jahr 2025, angetrieben durch die Nachfrage nach Lithografie, Abscheidung und Ätzen.

Warum sind 300-mm-Wafer für die Fertigung an der Spitze der Technologie entscheidend?

Sie senken die Die-Kosten beim 2-nm-Knoten um 35 % und konzentrieren alle EUV- und GAA-Investitionen, was den 300-mm-Anteil im Jahr 2025 auf 63,42 % treibt.

Wie wirken sich Exportkontrollen auf Lieferanten von Halbleiterausrüstung aus?

Kontrollen beschränken Lieferungen fortschrittlicher Anlagen nach China, verlagern die Hochend-Nachfrage in verbündete Regionen und ermutigen chinesische Fabs, inländische Alternativen zu übernehmen, die 2–3 Generationen zurückliegen.

Welche Chancen ergeben sich aus der Verpackung mit heterogener Integration?

Chiplet-Architekturen fördern Investitionen in Hybridbonding-, Durchsiliziumdurchkontaktierungs- und Wafer-Level-Fan-out-Ausrüstung und generieren zweistelliges Wachstum für Lieferanten von Back-End-Anlagen.

Seite zuletzt aktualisiert am: