Marktgröße und Marktanteil für Rüstungsmaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

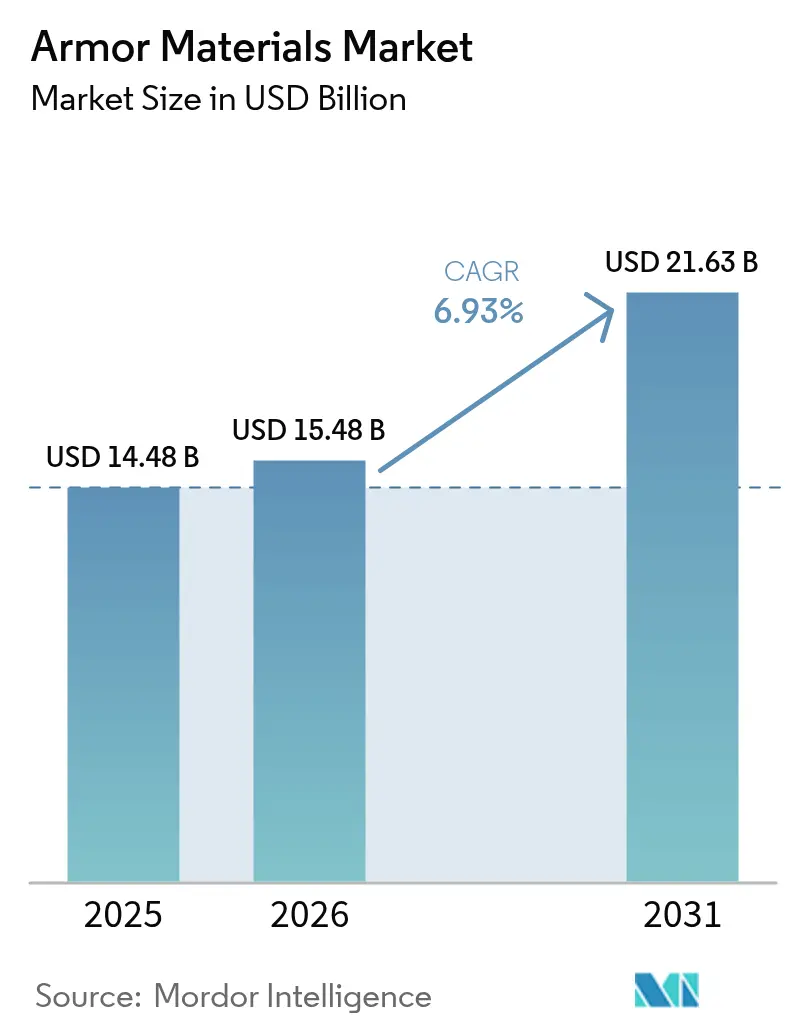

| Marktgröße (2026) | 15.48 Milliarden US-Dollar |

| Marktgröße (2031) | 21.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.93% CAGR |

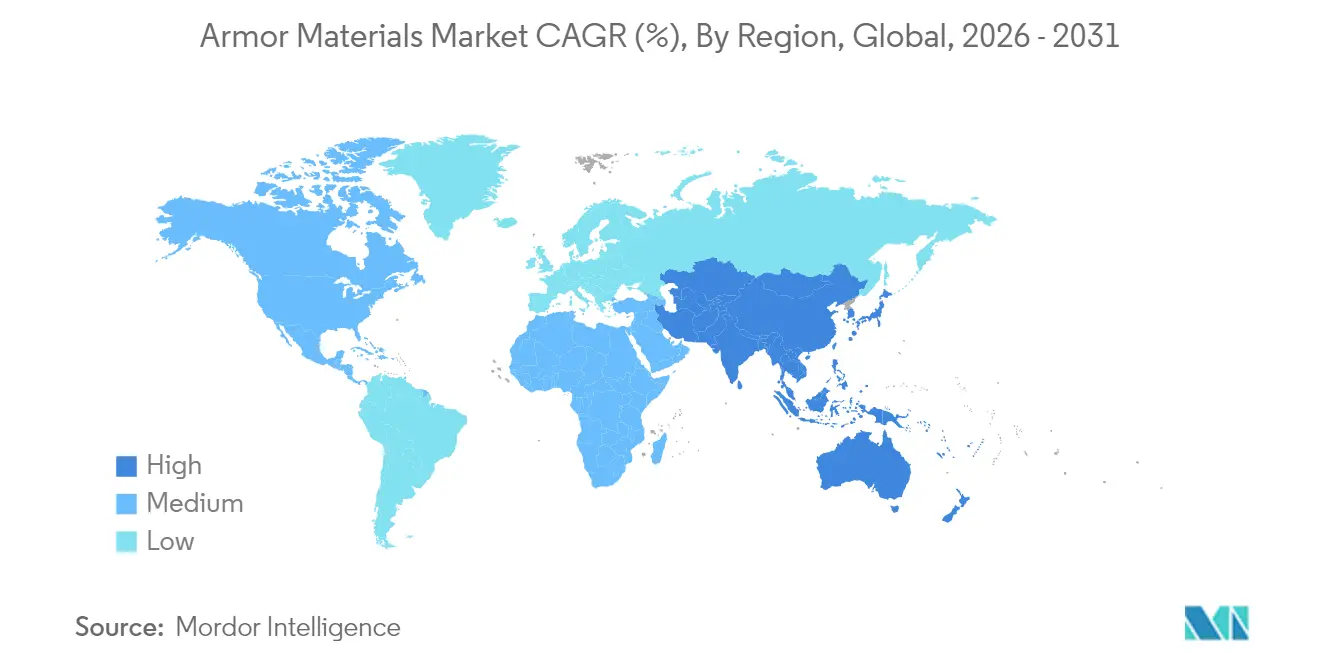

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rüstungsmaterialien von Mordor Intelligence

Die Marktgröße für Rüstungsmaterialien wird voraussichtlich von 14,48 Milliarden USD im Jahr 2025 auf 15,48 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,93 % über den Zeitraum 2026–2031 21,63 Milliarden USD erreichen. Die aktuelle Nachfrage wird durch höhere Bedrohungsniveaus in militärischen, strafverfolgungsbezogenen und kritischen Infrastrukturumgebungen angetrieben, begleitet von raschen Fortschritten bei Keramiken, Metallmatrix-Verbundwerkstoffen und ultrahochmolekularem Polyethylen (UHMWPE). Die schnellere Einführung leichter Hybridlösungen, staatliche Programme zur Subventionierung von Schutzausrüstung für Polizeibeamte sowie beschleunigte Marine- und Raumfahrtprogramme tragen alle zu steigenden Beschaffungsbudgets bei. Gleichzeitig zwingt die Versorgungsunsicherheit bei strategischen Mineralien wie Titan und Borcarbid die Käufer dazu, Materialportfolios neu zu gestalten und Notfallbestände aufzubauen, was Nischenchancen für Recycler und Sekundärverarbeiter eröffnet. Die Wettbewerbsaktivität ist moderat; große Chemie- und Hochleistungswerkstoffe-Unternehmen dominieren nach wie vor, aber Start-ups, die sich auf nano-verstärkte Keramiken spezialisiert haben, gewinnen an Bedeutung, insbesondere dort, wo Nachhaltigkeitsnachweise und Kreislaufwirtschaftsdienstleistungen eine Rolle spielen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Metalle und Legierungen mit einem Umsatzanteil von 51,30 % im Jahr 2025, während Keramik- und Verbundwerkstoffe voraussichtlich bis 2031 mit einem CAGR von 7,05 % wachsen werden.

- Nach Anwendung entfiel auf Körperschutzausrüstung im Jahr 2025 ein Marktanteil von 41,40 % am Markt für Rüstungsmaterialien, und dieser Bereich soll bis 2031 mit einem CAGR von 7,01 % wachsen.

- Nach Endnutzer dominierte die Verteidigung mit 66,20 % der Marktgröße für Rüstungsmaterialien im Jahr 2025; die Nachfrage aus dem Bereich Innere Sicherheit und Strafverfolgung wächst am schnellsten mit einem CAGR von 7,08 % bis 2031.

- Nach Geografie hielt Nordamerika 37,40 % der Umsätze im Jahr 2025, während Asien-Pazifik mit einem CAGR von 7,20 % über den Prognosezeitraum die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rüstungsmaterialien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entwicklung von Körperschutzausrüstung und fortschrittlichen Waffen | +0.19% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (3–4 Jahre) |

| Zunehmende Bedenken hinsichtlich der inneren Sicherheit | +0.14% | Global, insbesondere in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Häufigkeit asymmetrischer Kriegsführung und IED-Bedrohungen, die die Nachfrage nach sprengstoffresistenter Fahrzeugpanzerung erhöhen | +0.23% | Naher Osten, Afrika, Asien-Pazifik, mit Ausstrahlungseffekten auf globale Märkte | Mittelfristig (3–4 Jahre) |

| Ausweitung der kommerziellen Raumfahrt und des Nahraumtourismus, der Materialien zur Abschirmung gegen Mikrometeoriten erfordert | +0.12% | Nordamerika, Europa, mit aufkommendem Interesse in China und den Vereinigten Arabischen Emiraten | Langfristig (≥ 5 Jahre) |

| Beschleunigte Modernisierung von Marineflotten, die den Bedarf an korrosionsbeständigen Panzerstählen antreibt | +0.17% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwicklung von Körperschutzausrüstung und fortschrittlichen Waffen

Das Truth-SNAP-Plattensystem von Angel Armor aus dem Jahr 2024 demonstrierte, wie Magnetkupplungen Modularität ermöglichen, während Platten mit einem Gewicht von nur 0,65 lb die Beweglichkeit der Einsatzkräfte erhalten. Hybride Schichtaufbauten wie UHMWPE/kohlenstofffaserverstärkter Kunststoff (CFK) erzielen jetzt eine um 28 % geringere Rückflächenverformung als herkömmliche Laminate und beweisen, dass Mehrkomponentenstapel Level-IV-Schutz bei geringerer Masse erreichen können. Feldversuche bestätigen, dass Keramik-UHMWPE-Hybride mehrere Treffer überstehen, während Aluminium-Titancarbid-Metallmatrix-Verbundwerkstoffe die ballistische Grenzgeschwindigkeit um 30 % gegenüber gewalzter homogener Panzerung steigern. Diese Innovationen erhöhen die Leistungsgrenze des Marktes für Rüstungsmaterialien und treiben die Beschaffung hin zu leichteren Konfigurationen, ohne die Überlebensfähigkeit zu beeinträchtigen.

Zunehmende Bedenken hinsichtlich der inneren Sicherheit

Bundes- und Landesmittel fließen direkt an lokale Behörden. Das FBI Legacy Body Armor Program hat bereits fast 700.000 USD in Platten und Schutzwesten an kleine Abteilungen übertragen, in denen 41 % der Beamten zuvor keine Pflicht zum Tragen hatten. Das U.S. Department of Homeland Security beantragt 107,4 Milliarden USD für das Haushaltsjahr 2025, einschließlich Zuschüssen, die 1,008 Milliarden USD für Upgrades der Schutzausrüstung vorsehen[1]U.S. Department of Homeland Security, "Future Years Homeland Security Program Fiscal Years 2025-2029 Executive Summary," dhs.gov. Ähnliche Programme in Europa und Teilen Asiens beschleunigen die Beschaffungszyklen und stützen das Volumenwachstum im Markt für Rüstungsmaterialien.

Zunehmende Häufigkeit asymmetrischer Kriegsführung und IED-Bedrohungen

Fahrzeughersteller setzen auf vierlagige Panzerungsstapel, die Ti-6Al-4V-Außenhäute, titancarbidverstärkte Metallmatrix-Kerne und energieabsorbierende poröse Schichten kombinieren. In ballistischen Tests gegen 7,62-mm-AP-Geschosse absorbierten diese Systeme die kinetische Energie des Projektils und hielten dabei die Flächendichte auf 2,82 g/cm³, was für minenresistente Fahrzeuge relevant ist, die strenge Gewichtsobergrenzen einhalten müssen. Die starke Nachfrage aus den Verteidigungsministerien des Nahen Ostens und Afrikas treibt den Markt für Rüstungsmaterialien in Nischen des Sprengschutzbereichs an.

Beschleunigte Modernisierung von Marineflotten

Globale Marinemodernsierungsprogramme treiben die steigende Nachfrage nach spezialisierten Marinepanzerungsmaterialien an. Das Haushaltsjahr-2025-Budget der U.S. Navy weist 32,38 Milliarden USD für Schiffbau und Umrüstung zu, mit erheblichen Mitteln für die U-Boote der COLUMBIA-Klasse und die Zerstörer der Arleigh-Burke-Klasse. Diese Investition unterstreicht die wachsende Bedeutung fortschrittlicher Rüstungsmaterialien im Marinebetrieb.

Jüngste Fortschritte in der Marinepanzerungstechnologie umfassen die Entwicklung von hexagonalen Bornitrid-Beschichtungen (hBN). Diese Beschichtungen, die auf Edelstahl und andere Metalllegierungen aufgetragen werden, verbessern die Haltbarkeit erheblich, reduzieren die Reibung und erhöhen die Beständigkeit gegen Korrosion und Hochtemperaturoxidation. Solche Innovationen sind besonders wichtig in Marineanwendungen, wo Korrosionsbeständigkeit ebenso wichtig ist wie ballistischer Schutz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Titan- und Borcarbid-Rohstoffpreise, die die Produktionskosten erhöhen | -0.21% | Global, mit schwerwiegenden Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge Exportkontrollvorschriften, die den grenzüberschreitenden Technologietransfer einschränken | -0.18% | Global, insbesondere Schwellenmärkte betreffend | Mittelfristig (3–4 Jahre) |

| Recycling- und Entsorgungsherausforderungen für Verbundpanzerungsmaterialien | -0.15% | Europa, Nordamerika, mit wachsender Besorgnis in Asien-Pazifik | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Titan- und Borcarbid-Rohstoffpreise

Die Zusammenfassungen des U.S. Geological Survey aus dem Jahr 2025 verzeichnen häufige Spotpreisschwankungen bei strategischen Metallen, einschließlich Titanschwamm, die durch die konzentrierte Versorgung bei einer Handvoll Produzenten verursacht werden[2]U.S. Geological Survey, "Mineral Commodity Summaries 2025," usgs.gov. Gleichzeitig zeigen GAO-Daten, dass das Verteidigungsministerium 99 Materialengpässe verzeichnete, ein Anstieg von 167 % gegenüber 2019, wobei Borcarbid wiederholt als „Einzelquelle” eingestuft wurde. Da Lieferanten Aufschläge erheben, kämpfen Panzerungshersteller mit Selbstkostenpreisverträgen, die sich selten schnell anpassen, was die Margen im Markt für Rüstungsmaterialien schmälert.

Strenge Exportkontrollvorschriften

ITAR-Revisionen (Januar 2025) sperren grenzüberschreitende Transfers von ballistischen Fasern und Keramiken. Parallele Rahmenwerke im Vereinigten Königreich und der EU erfordern Lizenzen selbst für abriebfeste Paneele mit doppeltem Verwendungszweck. Compliance-Kosten erhöhen die Eintrittsbarrieren für neue Marktteilnehmer aus Schwellenländern und können gemeinsame Entwicklungsprogramme um mehrere Quartale verzögern, was die Geschwindigkeit des internationalen Rollouts im Markt für Rüstungsmaterialien bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Keramik- und Verbundwerkstoffe gewinnen gegenüber Metallen an Boden

Metalle und Legierungen hielten 2025 51,30 % des Umsatzes, doch Keramik- und Verbundwerkstofflinien halten mit dem Gesamtmarkt für Rüstungsmaterialien mit einem CAGR von 7,05 % Schritt. Siliziumcarbid-Kacheln liefern jetzt gleichwertige ballistische Beständigkeit bei Dichten unter 3,2 g/cm³, was die Ausrüstungslast von Soldaten um mehrere Kilogramm pro Torso-Kit reduziert. Studienergebnisse zu versetzten Halbüberlappungsverbindungsdesigns bestätigen, dass optimierte Keramikformen die vollständige Einhaltung der US-Militärprotokolle bei geringerer Dicke ermöglichen. Infolgedessen kalibrieren Beschaffungsbehörden ihre Spezifikationen auf leichtere Platten um, ein Trend, der den Lieferantenmix im Markt für Rüstungsmaterialien neu gestaltet.

Strukturkeramiken harmonieren gut mit UHMWPE-Rückseitenlagen und erzielen Mehrfachtrefferkapazitätsgewinne von 35 %. Parallele Forschungen zu Kevlar/UHMWPE-Laminaten unter Verwendung von Elium-Thermoplastharz verzeichneten eine um 25 % höhere Energieabsorption und eine Gewichtsreduzierung von 22,44 %, was Strafverfolgungsbehörden hilft, die Patrouillierdauer ohne Ermüdungseinbußen zu verlängern. Das Wachstum bei der Einführung von Para-Aramidfasern bleibt stetig, aber UHMWPE-Fasern verzeichnen jetzt die schnellste Akzeptanz aufgrund überlegener Zugfestigkeit und verbesserter thermischer Alterungseigenschaften. Zusammen verschieben diese Dynamiken Investitionen von traditionellem Stahl hin zu Hybridstapeln und festigen den Schwenk des Marktes für Rüstungsmaterialien hin zu fortschrittlichen Verbundwerkstoffen.

Nach Anwendung: Körperschutzausrüstung schreitet voran, Fahrzeugschutz entwickelt sich weiter

Die Marktgröße für Rüstungsmaterialien im Bereich Körperschutzausrüstung hielt 2025 41,40 % des Umsatzes und liegt auf Kurs für einen CAGR von 7,01 %, gestützt durch Mandate zum Individualschutz und neue NIJ-Standard-0101.07-Testregimes. Produkte wie das ExoM-Exoskelett verteilen 70 % der getragenen Last um und halten gleichzeitig 7,62-mm-Geschosse auf, was beweist, dass ergonomische Gewinne und ballistische Leistungsfähigkeit koexistieren können. Weibliche Panelgeometrie, angetrieben durch die überarbeiteten NIJ-Bedrohungsstufen, erschließt eine bisher unterversorgte Kundengruppe, und inkrementelle Umsätze fließen direkt in den Markt für Rüstungsmaterialien.

Nano-verstärkte Aluminium-Nickel-Phosphor-Bronze-Matrizen, angereichert mit Titancarbidnitrid und Yttriumoxid, reduzieren die Masse um bis zu 45 % gegenüber gewalzter homogener Panzerung und erfüllen dabei die NATO-STANAG-Sprengschutzrichtwerte. Die Einführung in minenresistenten hinterhaltsgeschützten Fahrzeugen (MRAP) zeigt, wie leichtere Systeme Nutzlast, Reichweite und modulare Sensorkits freisetzen. Der Marktanteil für Rüstungsmaterialien im Bereich Luft- und Raumfahrtanwendungen bleibt klein, bewegt sich aber schnell, da die kommerzielle Raumfahrt sich beschleunigt. Die Nachfrage nach Mikrometeoritenschutz wächst rund um wiederverwendbare Kapseln, wo impedanzgestufte Ti/Al-Prallplatten Partikelwolken aufhalten und Reparaturzyklen zwischen Missionen verkürzen.

Nach Endnutzer: Verteidigung dominiert, Innere Sicherheit wächst

Die Verteidigungsbeschaffung umfasste 2025 66,20 % der Marktgröße für Rüstungsmaterialien. Der US-Verteidigungsantrag für das Haushaltsjahr 2025 weist 849,8 Milliarden USD zu, mit expliziten Mitteln für fortschrittliche Materialien, was die Nachfrage an der Front stabil hält. Ähnliche Modernisierungsprogramme in Japan, Indien und Australien beschleunigen die Einführung von Verbundpanzerungen, insbesondere für Zerstörer der nächsten Generation und Schützenpanzer.

Aufträge aus dem Bereich Innere Sicherheit und Strafverfolgung steigen mit einem CAGR von 7,08 %, da städtische Behörden ballistische Schutzwesten und taktische Schilde erneuern. Die Förderfähigkeit für DHS-Zuschüsse beschleunigt die Erneuerungszyklen von sieben auf vier Jahre, was die Lebenszeitmenge, die in den Markt für Rüstungsmaterialien fließt, erheblich vergrößert. Zivile und kommerzielle Käufer – darunter private Sicherheitsdienste, Bausprengteams und Hochrisikologistik – bleiben eine Nische, aber stabil, und bevorzugen oft modulare Plattenträger, die bei steigenden Bedrohungsniveaus auf Level III+ aufgerüstet werden können.

Geografische Analyse

Nordamerika erfasste 2025 37,40 % des Umsatzes, verankert durch das US-Verteidigungsbudget und intensive Forschung und Entwicklung. Laufende Programme des Air Force Research Laboratory leiten Durchbrüche bei Hochentropie-Legierungen und nano-konstruierten Keramiken direkt in die Produktion, was die Technologieübergangszeiträume verkürzt. Bundesgesetze zur Bevorzugung amerikanischer Produkte schützen regionale Lieferanten zusätzlich und stabilisieren den Markt für Rüstungsmaterialien.

Asien-Pazifik ist das am schnellsten wachsende Cluster mit einem CAGR von 7,20 %. China leitet erhebliche Ressourcen in die einheimische Siliziumcarbid-Sinterung, während Indiens DRDO faserverstärkte Polymerverbundwerkstoffe für heiße Klimazonen weiterentwickelt. Parallele Marinebeschaffungen in Südkorea und Australien steigern die Nachfrage nach korrosionsbeständigen Panzerstählen und Verbundbugeinsätzen und verbreitern die regionale Kundenbasis.

Europa kämpft mit dem Zugang zu strategischen Mineralien. Das EU-Gesetz über kritische Rohstoffe zielt bis 2030 auf 40 % inländische Verarbeitung und 15 % Recyclingquoten ab, was neue Investitionen in die Borcarbid-Rückgewinnung und Titanschrott-Aufwertung anregt. Die grenzüberschreitende Zusammenarbeit im Rahmen der Ständigen Strukturierten Zusammenarbeit (PESCO) beschleunigt Programme für Helme der nächsten Generation und hält den Markt für Rüstungsmaterialien trotz knapper Budgets innovativ.

Der Nahe Osten und Afrika verzeichnen ein mittleres einstelliges Wachstum. Die Beschaffung konzentriert sich auf Fahrzeugkits zur IED-Abwehr und Perimeterbefestigungen für Energieanlagen. Länder wie die Vereinigten Arabischen Emirate finanzieren auch Forschung zur Mikrometeoritenschirmung für geplanten Nahraumtourismus und erweitern den Markt für Rüstungsmaterialien in aufkommende Luft- und Raumfahrtbereiche.

Wettbewerbslandschaft

Etablierte multinationale Konzerne behalten Skalenvorteile, aber die Innovation hat sich hin zu agilen Spezialisten verlagert. DuPont nutzt seine Kevlar-EXO-Plattform, um die Dicke des Filzpakets um 30 % zu reduzieren und dabei die bewährte Stoppwirkung beizubehalten; das Unternehmen berichtet auch von einer Reduzierung der Scope-1- und Scope-2-Emissionen um 58 % zwischen 2019 und 2024. Morgan Advanced Materials erzielte 2024 einen Umsatz von 1,10 Milliarden GBP und reinvestiert 8,7 % des Umsatzes in Kapazitäten für reaktionsgebundene Siliziumcarbid-Kacheln, was das langfristige Margenspotenzial von Premium-Panzerungskeramiken unterstreicht.

SINTX Technologies erwarb Borcarbid-Vermögenswerte, um den kommerziellen Verkauf von 100%igen B4C-Platten zu beschleunigen, und veranschaulicht, wie fokussierte IP-Positionen profitable Nischen erschließen. Auf der Metallseite treibt Norsk Titanium die Plasmalichtbogenabscheidung von Ti-6Al-4V-Panzerungsknoten voran und erzielt nahezu netzförmige Formen, die den Bearbeitungsausschuss um 30 % reduzieren. Kooperationsstrukturen dominieren: Hauptauftragnehmer bündeln Chemieexperten mit Robotikunternehmen, um Nachhaltigkeitsmandate und ITAR-Compliance zu erfüllen. Infolgedessen belohnt der Markt für Rüstungsmaterialien Unternehmen, die Forschungs- und Entwicklungsvigor, inländische Produktion und Entsorgungsdienstleistungen verbinden.

Regulatorische Hebel prägen auch den Wettbewerb. Das US-Gesetz zur nationalen Verteidigungsgenehmigung für das Haushaltsjahr 2024 fördert die mehrjährige Beschaffung von inländisch verarbeiteten kritischen Mineralien und begünstigt vertikal integrierte Produzenten. Europäische Exporteure konzentrieren sich dagegen auf nachgelagerte Recyclingaktivitäten, um strengere Regeln zur erweiterten Herstellerverantwortung zu erfüllen. In allen Regionen hängt die Unternehmenspositionierung nun von der Fähigkeit ab, validierte, leichte Systeme und glaubwürdige Recyclingwege zu liefern.

Marktführer im Bereich Rüstungsmaterialien

3M

BAE Systems

CeramTec GmbH

DuPont

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: DSM firmenich (Avient) führte Dyneema HB330/332 ein, seine UHMWPE-Folien der dritten Generation, die Gewichtsreduzierungen von bis zu 45 % bei harten Einsätzen, Helmen und Fahrzeugaufsatzpaneelen ermöglichen. Diese Innovation wird voraussichtlich Fortschritte im Markt für Rüstungsmaterialien vorantreiben.

- Januar 2025: CPS Technologies gewann einen Phase-I-SBIR-Vertrag der U.S. Army zur Entwicklung von Keramikpanzerungen mit ultraniedriger Sintertemperatur, die hohe Druckfestigkeit aufrechterhalten und gleichzeitig die thermischen Budgets in der Produktion reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Panzermaterialien als den Wert neu produzierter Metalle, Keramiken, Verbundwerkstoffe, Aramidfasern, ultrahochmolekulares Polyethylen, Fiberglas und anderer technisch entwickelter Formulierungen, die gezielt für ballistischen Schutz, Sprengstoffschutz oder Stichschutz für Körper-, Fahrzeug-, Luft- und Raumfahrt-, Marine- und zivile Plattformen weltweit konzipiert, zertifiziert und geliefert werden.

Ausschluss aus dem Geltungsbereich: Reparatursets für den Aftermarket und recycelter Schrott werden nicht in die Bewertung einbezogen.

Segmentierungsübersicht

- Nach Produkttyp

- Metall und Legierung

- Keramik und Verbundwerkstoff

- Para-Aramidfaser

- Ultrahochmolekulares Polyethylen (UHMWPE)

- Sonstige Produkttypen (z. B. Glasfaser, Kohlenstoff, nano-verstärkt)

- Nach Anwendung

- Körperschutzausrüstung

- Fahrzeugpanzerung

- Luft- und Raumfahrt

- Marinepanzerung

- Zivile Panzerung

- Nach Endnutzer

- Verteidigung

- Innere Sicherheit und Strafverfolgung

- Zivil und Kommerziell

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews und kurze Umfragen werden mit Panzerpplatten-Herstellern, Leitern ballistischer Labore, Beschaffungsbeauftragten und Endanwendern in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten durchgeführt.

Ihre Erkenntnisse aus erster Hand helfen uns, Kostenweitergaben, Adoptionsraten von hybriden Keramik-UHMWPE-Platten und typische Austauschintervalle zu validieren, was wiederum die Annahmebereiche in unserem Modell verfeinert.

Desk Research

Mordor-Analysten beginnen mit offenen Datenquellen wie den SIPRI-Tabellen zu Verteidigungsausgaben, UN-Comtrade-Versandcodes für HS-Klasse 6811 und 7326, den ballistischen NIJ-Standards der Vereinigten Staaten, den Beschaffungsstatistiken der European Defence Agency und über Questel abgerufenen Patentfamilien.

Unternehmenseinreichungen, Investorenpräsentationen und angesehene Fachzeitschriften ergänzen diese Basisdaten, während D&B Hoovers und Dow Jones Factiva Kostenkurven und Transaktionsaktivitäten liefern.

Die oben genannten öffentlichen Quellen sind lediglich illustrativ und erschöpfen nicht den vollständigen Satz der im Rahmen der Desk-Research-Arbeit gesichteten Dokumente.

Marktgröße & Prognose

Ein Top-down-Aufbau beginnt mit den Verteidigungs- und Heimatschutzausgaben auf Länderebene, die dann mit dem Anteil des Rüstungsbudgets und der historischen Durchdringung in einzelne Soldaten-, Fahrzeug- und Flugzeugzellenprogramme verknüpft werden.

Ausgewählte Bottom-up-Prüfungen, Umsatzzusammenführungen von Lieferanten und stichprobenartige durchschnittliche Verkaufspreise multipliziert mit der Einheitennachfrage liefern Realitätstests vor der abschließenden Kalibrierung.

Zu den wichtigsten verfolgten Variablen gehören Titan- und Borkarbidpreise, Truppenmoderisierungszahlen, Drehflüglerlieferungen, Polizeibeamtenpopulation und in offenen Ausschreibungen spezifizierte Gewichtseinsparungsziele.

Eine multivariate Regression, kombiniert mit Szenarioanalysen, prognostiziert, wie diese Treiber die Nachfrage bis 2030 beeinflussen.

Fehlende Datenpunkte werden durch regionsspezifische Proxy-Indikatoren überbrückt, die in früheren Zyklen einem Stresstest unterzogen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Runden der Peer-Review durch Analysten, automatisierte Anomalie-Flags und die Freigabe durch leitende Mitarbeiter.

Wir aktualisieren alle zwölf Monate und geben Zwischenzyklusänderungen heraus, wenn wesentliche Vertragsabschlüsse, regulatorische Änderungen oder Rohstoffpreissprünge die Basislogik verändern.

Warum Mordors Baseline für Panzermaterialien Vertrauen weckt

Veröffentlichte Werte weichen häufig voneinander ab, weil Forschungshäuser unterschiedliche Geltungsbereichsgrenzen, Währungsumrechnungen, Aktualisierungsrhythmen und Risikoszenarien wählen.

Wesentliche Treiber dieser Lücken sind unter anderem, ob die Aftermarket-Aufarbeitung eingerechnet wird, wie aggressiv die künftige Verbundwerkstoffadoption angenommen wird und welches Jahr für die Währungsnormalisierung verwendet wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 14,48 Mrd. | Mordor Intelligence | - |

| USD 13,68 Mrd. | Global Consultancy A | Lässt UHMWPE und Fiberglas aus; verwendet nur Verteidigungsausgaben und ignoriert die zivile Panzernachfrage |

| USD 17,43 Mrd. | Regional Consultancy B | Fügt Nachrüstungs- und Reparaturdienstleistungen hinzu, was das Basisjahr aufbläht; vermischt Wechselkurse von 2024 und 2025 |

| USD 13,14 Mrd. | Research Boutique C | Konzentriert sich hauptsächlich auf Körperpanzerung; wendet eine einheitliche Preisinflation ohne materialspezifische Indizes an |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Geltungsbereichsauswahl, die Dual-Path-Validierung und die jährliche Aktualisierung eine ausgewogene, transparente Baseline liefern, die Entscheidungsträger mit öffentlich nachvollziehbaren Eingaben replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rüstungsmaterialien?

Der Markt belief sich 2026 auf 21,63 Milliarden USD und soll bis 2031 21,63 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im Markt für Rüstungsmaterialien?

Keramik- und Verbundwerkstoffprodukte expandieren mit einem CAGR von 7,05 % und übertreffen damit Metalle und Polymere.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Verteidigungsmodernisierung, steigende Budgets für die innere Sicherheit und lokale Forschung und Entwicklung im Bereich leichter Verbundwerkstoffe verleihen Asien-Pazifik bis 2031 einen CAGR von 7,20 %.

Wie wirken sich Lieferkettenrisiken auf die Preise aus?

Begrenzte Quellen für Titan und Borcarbid führen zu Preisschwankungen, die die prognostizierte CAGR um 0,21 Prozentpunkte reduzieren.

Welche Normen gelten für neue Körperschutzprodukte?

NIJ-Standard 0101.07, der Ende 2024 veröffentlicht wurde, führt aktualisierte Bedrohungsstufen und Testprotokolle ein, die alle US-amerikanischen Strafverfolgungsplatten erfüllen müssen.

Sind Recyclinglösungen für Verbundpanzerungen verfügbar?

Frühphasige chemische Prozesse können jetzt einige Fasern und Harze zurückgewinnen, aber großtechnisches Recycling befindet sich noch in der Entwicklung, was Hersteller dazu veranlasst, auf einfachere Demontage zu setzen.

Seite zuletzt aktualisiert am: