Marktgröße und -anteil für dezentrale Identität

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

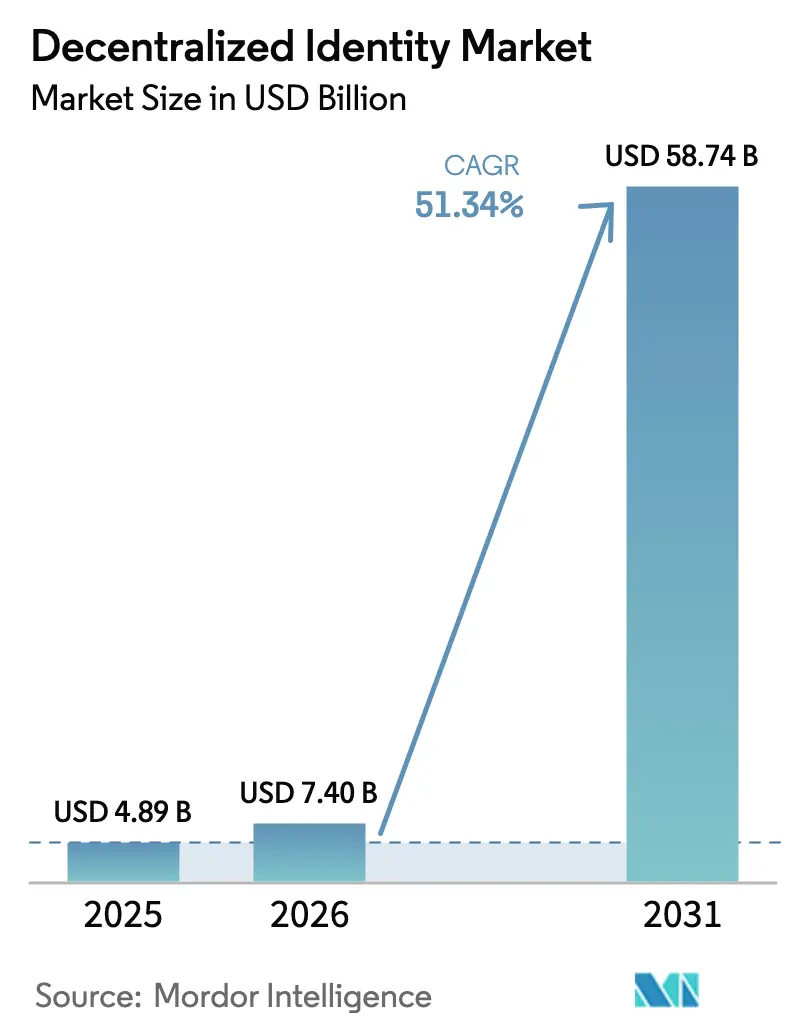

| Marktgröße (2026) | 7.4 Milliarden US-Dollar |

| Marktgröße (2031) | 58.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 51.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für dezentrale Identität von Mordor Intelligence

Die Marktgröße für dezentrale Identität wird im Jahr 2026 auf USD 7,4 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,89 Milliarden, mit Projektionen für 2031, die USD 58,74 Milliarden zeigen, und wächst mit einer CAGR von 51,34 % über den Zeitraum 2026–2031. Angetrieben durch weitreichende regulatorische Vorgaben, beschleunigte digitale Transformation in Unternehmen und anhaltende Durchbrüche bei Blockchain-Werkzeugen definiert der Markt neu, wie Organisationen und Einzelpersonen Anmeldeinformationen online verifizieren. Schnelle Wallet-Einführungen im Rahmen des eIDAS-2.0-Rahmens der Europäischen Union, die zunehmende Abhängigkeit von biometrischer Authentifizierung und wachsende Risikokapitalfinanzierung für datenschutzwahrende Protokolle setzen neue Akzeptanzmaßstäbe. Unternehmen schwenken auf Cloud-native Bereitstellungen um, um elastische Skalierbarkeit zu gewinnen, während branchenspezifische Anwendungsfälle – von grenzüberschreitenden Zahlungen bis zur Souveränität von Patientenakten – weiter zunehmen. Zusammengenommen verkürzen diese Kräfte die Implementierungszeiträume und erweitern die gesamte adressierbare Nutzerbasis für Plattformen für dezentrale Identität weltweit.

Wichtigste Erkenntnisse des Berichts

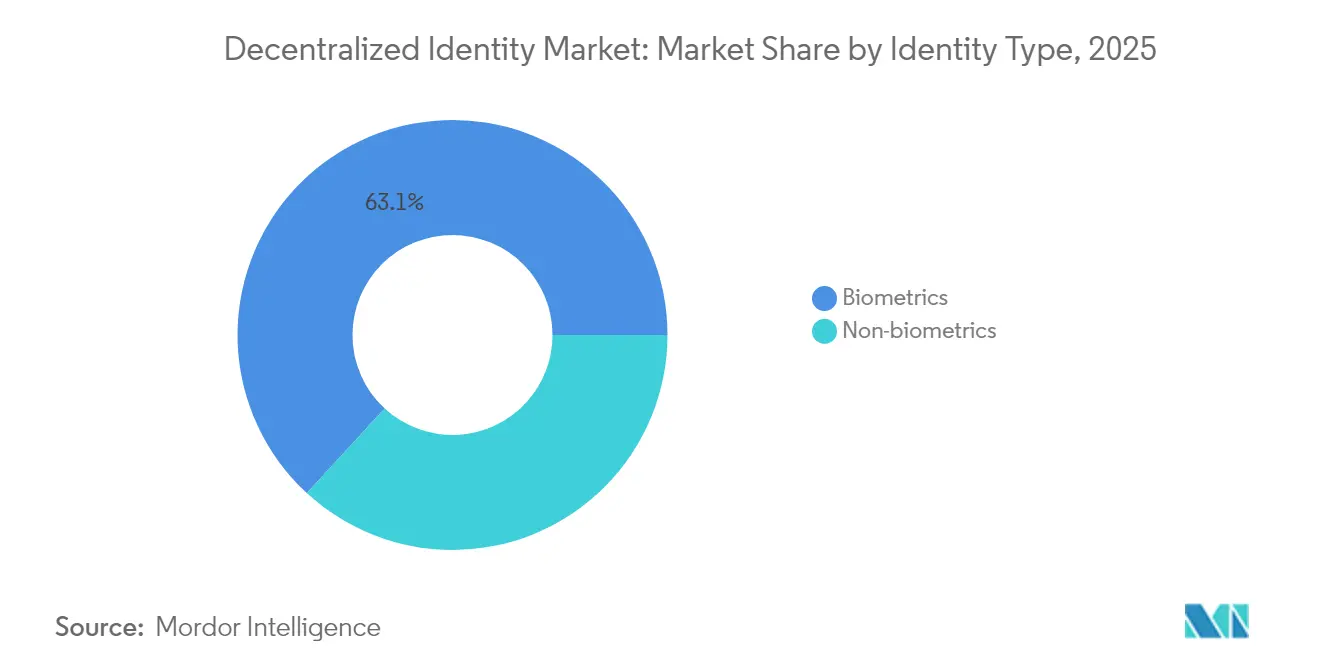

- Nach Identitätstyp führte Biometrie mit einem Marktanteil von 63,15 % im Markt für dezentrale Identität im Jahr 2025, während nicht-biometrische Beglaubigung bis 2031 mit einer CAGR von 20,85 % wachsen soll.

- Nach Bereitstellungsmodell erfassten Cloud-Architekturen 59,05 % der Implementierungen im Jahr 2025; Hybrid-Cloud ist mit der schnellsten CAGR von 17,75 % bis 2031 positioniert.

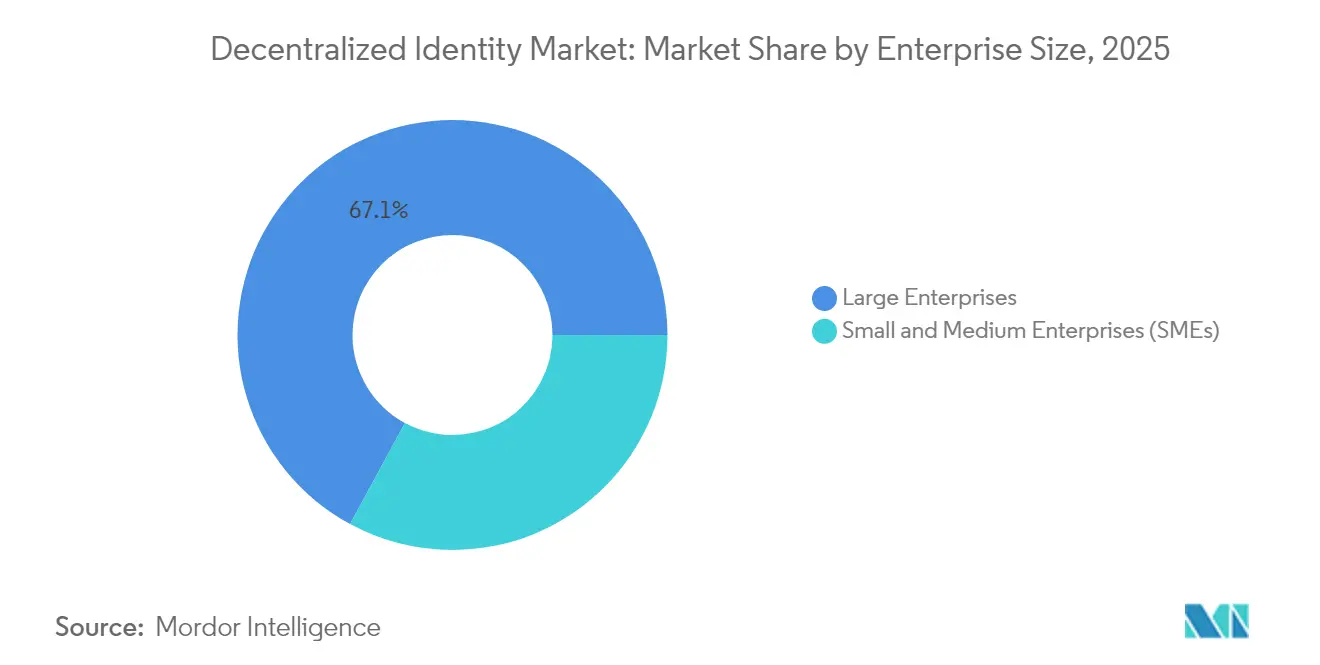

- Nach Unternehmensgröße kontrollierten Großunternehmen 67,10 % der Marktgröße für dezentrale Identität im Jahr 2025, während KMU voraussichtlich eine CAGR von 17,9 % verzeichnen und alle anderen Kohorten übertreffen werden.

- Nach Endnutzerbranche dominierte BFSI mit einem Umsatzanteil von 32,15 % im Jahr 2025, während das Gesundheitswesen bis 2031 die höchste CAGR von 23,4 % aufweisen soll.

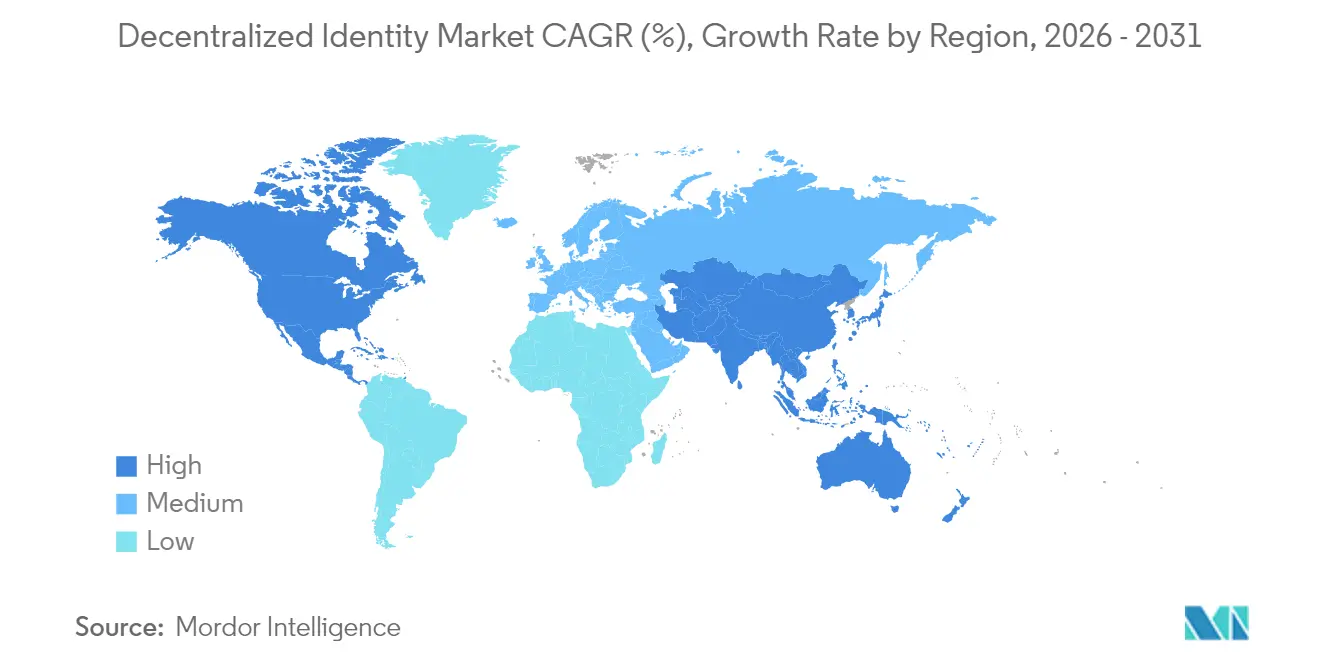

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,95 % an der Marktgröße für dezentrale Identität; Asien-Pazifik soll bis 2031 die schnellste CAGR von 19,9 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für dezentrale Identität

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- vorschriften (DSGVO, eIDAS 2.0) | +12.5% | Europa; Ausstrahlungseffekte auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschleunigte Blockchain-Akzeptanz in BFSI und Behörden | +11.2% | Weltweit | Mittelfristig (2–4 Jahre) |

| Anstieg der digitalen Kundengewinnung und des Remote-KYC | +9.8% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Mobile-First- Identitätsanwendungen in Schwellenmärkten | +8.4% | Asien-Pazifik als Kern; Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Explosion nicht-menschlicher Identitäten (APIs, Bots) | +7.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Metaverse- und Gaming- Wallets fordern wiederverwendbare IDs | +4.2% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzvorschriften treiben die Akzeptanz souveräner Identität voran

Verpflichtende Europäische Digitale Identitäts-Wallets gemäß eIDAS 2.0 legen gemeinsame kryptografische Regeln fest, die es Bürgern ermöglichen, Anmeldeinformationen grenzüberschreitend und sektorübergreifend wiederzuverwenden[1]Europäische Kommission, "Europäische Digitale Identitäts-Wallet," ec.europa.eu. Unternehmen betten nun selektive Offenlegung und Zero-Knowledge-Beweise ein, um die Haftung zu reduzieren und Datenschutzprüfungen zu bestehen, wodurch die Onboarding-Reibung in von der FCA beaufsichtigten SSI-Pilotprojekten um bis zu 40 % gesenkt wird. Open-Source-Wallet-Referenz-Stacks dämpfen die Abhängigkeit von einzelnen Anbietern und fördern ein lebendiges Ökosystem spezialisierter Middleware-Anbieter. Banken, Telekommunikationsunternehmen und öffentliche Behörden erkennen gleichermaßen greifbare Kosteneinsparungen durch harmonisierte KYC-Prozesse. Da benachbarte Jurisdiktionen gegenseitige Vereinbarungen anstreben, beeinflussen europäische Standards globale Arbeitsgruppen, die die nächste Generation von Profilen für verifizierbare Anmeldeinformationen gestalten.

Beschleunigte Blockchain-Akzeptanz im Finanzdienstleistungssektor

Globale Banken behandeln dezentrale Identifikatoren zunehmend als erste Verteidigungslinie gegen Credential-Stuffing- und Kontoübernahmeangriffe, die 2024 86 % der Finanzinstitute betrafen. Hochkarätige Pilotprojekte, wie PASS – ein von Eric Schmidt unterstütztes Blockchain-Kreditbüro – beweisen, dass pseudonymes Kreditwesen über On-Chain-Attestierungen AML-Regeln einhalten kann. Regierungen verstärken den Druck: Indiens Modell der Digitalen Öffentlichen Infrastruktur als Dienstleistung bietet kleineren Nationen schlüsselfertige Stacks, die auf verifizierbaren Anmeldeinformationen basieren. Interoperabilitätsbemühungen konzentrieren sich auf W3C-DID- und Verifiable-Credential-Spezifikationen und geben dem Markt für dezentrale Identität ein offenes Standardfundament, auf dem der Mainstream-Finanzverkehr sicher aufbauen kann.

Anstieg der digitalen Kundengewinnung und des Remote-KYC

Unternehmen stellen nun wiederverwendbare KYC-Anmeldeinformationen aus, die wiederkehrende Verifizierungskosten um bis zu 60 % senken und gleichzeitig persönliche Daten über Zero-Knowledge-Proof-Schemata schützen. Die Kombination von Lebenderkennung mit kryptografischen Attestierungen verhindert synthetische Identitäten, ohne Biometrie in zentralisierten Silos preiszugeben. Für stark regulierte Branchen – Kapitalmärkte, Online-Gaming, Telemedizin – vereinfachen verifizierbare Anmeldeinformationen Prüfungen, da jeder regulatorische Kontrollpunkt unveränderlich im Ledger gespeichert ist. Indem dieselbe verifizierte Identität in mehrere Dienste eingebunden wird, erleben Nutzer eine Einzel-Tap-Registrierung, und Organisationen reduzieren die Reibung, die zuvor die Kundengewinnung gebremst hat. Der Markt für dezentrale Identität profitiert von diesem doppelten Mandat aus Compliance und Komfort.

Mobile-First-Identitätsanwendungen transformieren den Zugang in Schwellenmärkten

Mehr als eine Milliarde Menschen haben noch immer keine formelle Identifikation, doch die Smartphone-Durchdringung übersteigt in vielen Schwellenländern 80 %. Mobile Wallets wie FlexID, finanziert von der Algorand Foundation, bündeln Zahlungen, Anmeldeinformationen und Einwilligungs-Dashboards in einer einzigen Benutzeroberfläche. Malaysias MyDigital-ID-Superapp erweitert das Muster auf nationaler Ebene und nutzt Blockchain für manipulationssichere Ausstellung, während Bürger rechtsgültige Dokumente online unterzeichnen können. Da Fintech-Unternehmen im Asien-Pazifik-Raum darum wetteifern, unterversorgte Bevölkerungsgruppen zu gewinnen, wächst die Nachfrage nach leichtgewichtigen SDKs für dezentrale Identität. Da Wallet-Apps offline betrieben werden und synchronisieren können, wenn die Konnektivität zurückkehrt, schließen sie reale Zugangslücken in Archipelen und ländlichen Regionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an globalen Interoperabilitäts- standards | -8.9% | Weltweit | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit in verschiedenen Jurisdiktionen | -7.3% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Schlechte Benutzererfahrung und Schlüsselverwahrungshürden für Massennutzer | -6.4% | Weltweit | Mittelfristig (2–4 Jahre) |

| Skalierungsgrenzen der Layer-1- Blockchain für DID-Netzwerke mit hohem TPS | -5.1% | Weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierung der Interoperabilitätsstandards begrenzt die plattformübergreifende Akzeptanz

Obwohl W3C-DIDs das Kerndatenmodell definieren, behindern Abweichungen bei DID-Methoden, Anmeldeinformationsschemata und Widerrufslisten eine nahtlose kettenübergreifende Validierung. Unternehmen müssen mehrere Resolver-Bibliotheken integrieren, um Partner zu bedienen, die auf verschiedenen Ledgern verankert sind, was die Bereitstellungszeiträume verlängert. Das Fehlen einheitlicher Vertrauensrahmen erschwert die Haftungszuweisung, wenn Anmeldeinformationen Grenzen überschreiten. Gesundheits- und Finanzregulatoren verschieben die Genehmigung von Pilotprojekten häufig, bis Klarheit darüber besteht, wer die Verantwortung für Verstöße trägt. Die Fragmentierung dämpft daher die rasante Expansion, die ansonsten für den Markt für dezentrale Identität erwartet wird.

Barrieren bei der Benutzererfahrung behindern die Akzeptanz im Massenmarkt

Umfragen zeigen, dass 68 % der potenziellen Nutzer die Wallet-Einrichtung abbrechen, sobald sie mit der Verwaltung von Seed-Phrasen konfrontiert werden. Verwahrungsangst besteht selbst dann, wenn Hardware-Schlüssel oder Kontakte zur sozialen Wiederherstellung vorgeschlagen werden. Aufkommende Lösungen – Passkeys, Account-Abstraktion, verschlüsselte Cloud-Backups – verbessern die Onboarding-Abschlussrate, sind jedoch ungleichmäßig bei den Wallet-Anbietern eingesetzt. Bis bekannte Plattformen intuitive UX-Metaphern integrieren, wird dezentrale Identität eher ein Phänomen für frühe Anwender bleiben als ein allgegenwärtiges Verbraucherwerkzeug.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Identitätstyp: Biometrie untermauert den Schwung bei datenschutzzentrierter Verifizierung

Biometrische Modalitäten machten 2025 einen Marktanteil von 63,15 % im Markt für dezentrale Identität aus, was den Appetit auf reibungslose, aber nicht übertragbare Authentifizierung im großen Maßstab unterstreicht. Marktführer integrieren Lebenderkennung und Anti-Spoofing-Algorithmen, die Deepfake-Versuchen und synthetischem Betrug widerstehen. Die Handflächenscan-Lösung von Humanity Protocol, die nach aufeinanderfolgenden Finanzierungsrunden nun mit USD 1,1 Milliarden bewertet wird, ist ein typisches Beispiel für das Anlegervertrauen in datenschutzwahrende Biometrie. Ergänzende Innovationen verwenden Iriscodes und Stimmabdrücke, die an dezentrale Identifikatoren gebunden sind, und ermöglichen so widerrufliche Nachweise ohne zentrale Repositories. Das Ergebnis ist eine mehrschichtige Risikoposition, die Regulatoren zufriedenstellt und gleichzeitig den Benutzerkomfort verbessert.

Nicht-biometrische Schemata stützen sich auf kryptografische Sicherheiten anstelle physischer Merkmale und bieten wichtige Alternativen, wo biometrische Erfassung kulturelle oder rechtliche Einwände auslöst. Verifizierbare Anmeldeinformationen, Verhaltensanalysen und Gerätefingerabdrücke bieten Betreibern Flexibilität, insbesondere in hochkonformen Unternehmenskorridoren, in denen Datenverantwortliche eine minimale Datenerhebung nachweisen müssen. Hybride Bereitstellungen, die beide Ansätze kombinieren, gewinnen an Beliebtheit, da sie Endbenutzern ermöglichen, den Verifizierungsweg zu wählen, der Datenschutz und Sicherheit am besten ausbalanciert. Diese Konfigurierbarkeit hält den Markt für dezentrale Identität reaktionsfähig gegenüber jurisdiktionellen Nuancen und erhält robuste Wachstumspfade bis 2030.

Nach Bereitstellungsmodell: Cloud-Infrastruktur erschließt elastische Verifizierungs-Workloads

Cloud-gehostete Lösungen dominierten 2025 mit 59,05 % der Bereitstellungen und spiegeln die Kosten- und Zeitvorteile wider, die sich aus dem Betrieb von Identitätsverifizierungslogik auf Hyperscale-Plattformen ergeben, die automatisch Rechenkapazität für ressourcenintensive Zero-Knowledge-Proof-Berechnungen bereitstellen. Microsofts Entra Verified ID-Suite zeigt, wie Identität-als-Dienst-Plug-ins in bestehende SSO-Konsolen integriert werden können, sodass Unternehmen W3C-konforme verifizierbare Anmeldeinformationen für Mitarbeiter-, Partner- und Verbraucherpopulationen in Tagen statt Quartalen erweitern können. Verwaltete Dienste übernehmen auch Patch-, Verfügbarkeits- und Prüfverpflichtungen und befreien Compliance-Teams, damit sie sich auf die Governance-Richtlinien konzentrieren können.

On-Premises- und Hybrid-Modelle bleiben in Szenarien mit souveränen Daten unverzichtbar, wie z. B. bei Verteidigung, Pilotprojekten für digitale Zentralbankwährungen und bestimmten öffentlichen Gesundheitsregistern. Hier verbleiben sensible zugrunde liegende Register innerhalb der Firewall einer Organisation, während die Auflösung öffentlicher Schlüssel oder das Hosting von Schemata in der Cloud erfolgt, um globale Reichweite zu erhalten. Hybride Muster erweitern daher das Beste-aus-beiden-Welten-Design und sollen mit einer CAGR von 17,75 % die schnellste innerhalb dieser Segmentierung verzeichnen. Elastische Architekturen ermutigen Dienstleister wiederum, neue Anmeldeinformationstypen einzuführen – Mitarbeiterausweise in einem Quartal, Produktauthentizitätszertifikate im nächsten – ohne Infrastruktur-Neugestaltung, was die zentrale Rolle der Cloud im Markt für dezentrale Identität festigt.

Nach Unternehmensgröße: KMU treiben die Akzeptanz durch Low-Code-SaaS-Angebote voran

KMU verzeichneten eine CAGR von 17,9 % und sind damit die schnellsten Anwender zwischen 2026 und 2031. Low-Code-APIs und Wallet-SDKs ermöglichen es Unternehmen, Abläufe für verifizierbare Anmeldeinformationen in E-Commerce- oder HR-Portale einzubetten, ohne dedizierte Sicherheitsteams aufzubauen. Die Weltbank verzeichnet, dass die Onboarding-Kosten für KMU, die umständliche Dokumentenscans zugunsten kryptografisch signierter Attribute aufgeben, um 30–50 % sinken. Diese Einsparung gleicht das Spielfeld mit größeren Konkurrenten aus und wandelt Compliance-Budgets von Kostenstellen in Katalysatoren für neue grenzüberschreitende Dienste um.

Großunternehmen erzielten 2025 immer noch 67,10 % des Umsatzes, da ihre weitläufigen Ökosysteme – Mitarbeiter, Auftragnehmer, Lieferanten – eine einheitliche Anmeldeinformations-Governance erfordern. Diese Organisationen weben dezentrale Identifikatoren in bestehende IAM-Stacks ein und überlagern effektiv eine verifizierbare Anmeldeinformationsschiene neben konventionellen OAuth- oder SAML-Abläufen. Die Koexistenzstrategie vermeidet aufwändige Upgrades und positioniert Unternehmen gleichzeitig, um zentrale Anmeldeinformationsspeicher schrittweise abzuschaffen, sobald politische Entscheidungsträger vollständig dezentralisierte Architekturen befürworten. Folglich stärken beide Kohorten den Schwung des Marktes für dezentrale Identität: KMU erweitern die Breite, Konzerne vertiefen die Ticketgröße.

Nach Endnutzerbranche: Gesundheitswesen führt bei Patientensouveränität, BFSI beim Volumen

Das Gesundheitswesen verzeichnete bis 2031 die schnellste CAGR von 23,4 %, da Krankenhäuser von isolierten EHR-Umgebungen zu patientengeführten Wallets übergehen, die verifizierbare Laborbefunde, Rezepte und Versicherungsattestierungen enthalten. Frühe Pilotprojekte im Nationalen Gesundheitsdienst des Vereinigten Königreichs zeigen Reduzierungen bei der manuellen Beglaubigung für reisende Kliniker, was den Verwaltungsaufwand verringert und die Notfallumverteilung von Personal beschleunigt. Die Kombination dezentraler Identität mit föderalen Lernrahmen wahrt die Vertraulichkeit und ermöglicht gleichzeitig das Algorithmtraining auf aggregierten Daten, ein Modell, das bereits vom Decentralized Intelligence Health Network vorgestellt wurde.

Unterdessen hielt BFSI 2025 den größten Anteil von 32,15 % an der Marktgröße für dezentrale Identität, da Banken, Versicherer und Kapitalmarktteilnehmer strenge KYC-Regime in gemeinsam nutzbare Anmeldeinformationen kodifizieren. Ein einziges digitales Zertifikat, das Prüfungen der Mittelherkunft bestätigt, wird nun über mehrere Dienstleistungslinien hinweg akzeptiert – vom Brokerage-Onboarding bis zur Hypothekenvergabe – und erzielt operative Einsparungen. Benachbarte Branchen wie IT und Telekommunikation setzen DID-verankerte Geräteidentitäten ein, um 5G-Kernnetzwerke zu schützen, während Einzelhandelsplattformen auf verifizierbare Anmeldeinformationen setzen, um Kontoübernahmebetrug zu bekämpfen. Jede Branche unterstreicht eine eigene, aber sich gegenseitig verstärkende Logik für die Akzeptanz: Compliance, Kostenkontrolle und Kundenerfahrung.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 37,95 % an der Marktgröße für dezentrale Identität, angetrieben durch frühe Unternehmenspilotprojekte im Finanzdienstleistungssektor und von großen Technologieunternehmen unterstützte Protokollentwicklung. Das Risikokapital-Ökosystem der Region bot Innovatoren wie Humanity Protocol mit seiner Handflächenscan-Wallet eine Startrampe, die in Seed- und Series-A-Runden USD 50 Millionen sicherte. Die Zusammenarbeit zwischen öffentlichen Behörden und privaten Konsortien hält rechtliche Rahmenbedingungen anpassungsfähig und ermöglicht Sandbox-Tests, die die Zeit vom Proof-of-Concept bis zur Produktion verkürzen. Standardisierungsgremien wie die Decentralized Identity Foundation, mit Beiträgen von Block und Microsoft, festigen die Vereinigten Staaten weiter als technischen Vordenker.

Asien-Pazifik entwickelt sich mit einer CAGR von 19,9 % bis 2031 zum am schnellsten wachsenden Gebiet. Staatlich geführte Initiativen in Japan, Singapur, Malaysia und Indien stellen mobile Wallets in den Mittelpunkt digitaler Strategien für öffentliche Infrastrukturen. Japans Entscheidung, My-Number-Anmeldeinformationen in Apple Wallet zu integrieren, verbindet verbraucherfreundliche Benutzererfahrung mit staatlich unterstützter Sicherheit und erweitert die Akzeptanz in Krankenhäusern, Banken und Gemeindeämtern. Malaysia führte seine MyDigital-ID-Superapp auf Blockchain-Basis ein, ein Modell, das wahrscheinlich in ASEAN-Märkten nachgeahmt wird, wo grenzüberschreitende Arbeitsmigration interoperable IDs erfordert. Regionale Allianzen wie das Asia Pacific Digital Identity Consortium signalisieren das Engagement der Branche für gemeinsame Governance-Regeln trotz kultureller und sprachlicher Vielfalt.

Europa steuert weiterhin die regulatorische Richtung dank eIDAS 2.0. Verpflichtende Europäische Digitale Identitäts-Wallets vereinen mehr als 440 Millionen Einwohner unter standardisierter Kryptografie und Zertifizierungsdiensten und verbessern grenzüberschreitende Geschäfts-, Tourismus- und Behördendienstleistungen. Unternehmensprojekte – von der Infrastruktur für verifizierbare Anmeldeinformationen von PwC Italy bis zur OID4-VC-Wallet von Dentsu – zeigen, wie professionelle Dienstleistungsunternehmen die eIDAS-Ausrichtung bereits vor der Frist 2026 produktisieren. Parallel dazu übernehmen kleinere Märkte in Südamerika, dem Nahen Osten und Afrika bewährte Konzepte, um finanzielle Inklusion zu fördern, und überspringen dabei häufig veraltete Personalausweisprogramme durch Mobile-First-Strategien. Diese Ausstrahlungseffekte erweitern den Markt für dezentrale Identität über frühe Anwender hinaus in wirklich globales Terrain.

Wettbewerbslandschaft

Der Markt für dezentrale Identität bleibt fragmentiert, wobei kein einzelner Anbieter einen zweistelligen Anteil am globalen Umsatz überschreitet. Traditionelle IAM-Unternehmen – Microsoft, Okta, Ping Identity – betten Toolkits für verifizierbare Anmeldeinformationen in bestehende Richtlinien-Engines ein und setzen auf Integrationstiefe als ihren Wettbewerbsvorteil. Parallel dazu spezialisieren sich blockchain-native Newcomer wie Privado ID (aus Polygon hervorgegangen) auf Zero-Knowledge-Workflows, die es Ausstellern ermöglichen, Aussagen – Alter, Akkreditierung, Kontostand – zu beweisen, ohne Rohdaten preiszugeben[2]Polygon Labs, "Agglayer Breakout Program," polygon.technology. Dieses Spezialisierungsmodell – Protokollschicht, Wallet-Schicht, Orchestrierungsschicht – ermöglicht Best-of-Breed-Allianzen anstelle einer Konsolidierung nach dem Gewinner-nimmt-alles-Prinzip.

Strategische Schritte veranschaulichen ein Rennen hin zu hochsicheren, aber datenschutzorientierten Rahmenwerken. Microsofts ION-Protokoll verankert dezentrale Identifikatoren über Sidetree im Bitcoin-Netzwerk und bietet prüfungstaugliche Unveränderlichkeit, ohne den Layer-1-Durchsatz zu belasten. Gleichzeitig bestätigen Finanzierungsvolumina den Marktappetit: Risikokapitalgeber unter der Führung von Animoca Brands und Delphi Capital beteiligten sich an den überzeichneten Runden von Humanity Protocol, während PASS die Unterstützung der ehemaligen Google-Führung erhielt, um On-Chain-Kreditbüros aufzubauen, denen staatliche Regulatoren vertrauen können. Interoperabilitätsallianzen – DIF Labs, Trust Over IP Foundation, OpenWallet Foundation – beschleunigen die Konvergenz, die notwendig ist, um verifizierbare Anmeldeinformationen in jedes Verbraucher-Smartphone zu bringen.

Da die Branchenrollen die Ausarbeitung von Standards, Wallet-Benutzererfahrung, Schlüsselverwaltung, verifizierbare Datenregister und Analysen umfassen, begünstigt das Scoreboard Zusammenarbeit gegenüber Nullsummen-Rivalität. Die Wechselbarrieren bleiben jedoch aufgrund offener Datenmodelle niedrig, was darauf hindeutet, dass Servicequalität, Zertifizierungsabdeckung und Benutzerunterstützung dauerhafte Führungspositionen definieren werden. Die nächste Wettbewerbswelle wird wahrscheinlich schlüsselfertige Toolchains umfassen, die es mittelständischen Unternehmen ermöglichen, Anmeldeinformationen ohne interne Kryptografieexpertise auszustellen und zu verifizieren, was die Umsatzpools erweitert und gleichzeitig den Preiswettbewerb verstärkt.

Marktführer für dezentrale Identität

Microsoft Corporation

Ping Identity Holding Corp.

International Business Machines Corporation (IBM)

Okta Inc.

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Polygon Foundation stellte das Agglayer Breakout Program vor und wählte Privado ID und Miden für Token-Anreize aus, die Identitätsdienste in das breitere Polygon-Ökosystem einbinden.

- März 2025: PwC Italy kooperierte mit SKChain Advisors, um blockchain-konforme EU-Digitalidentitätsprodukte auf Coinbases Base-Layer-2 aufzubauen.

- Januar 2025: Malaysia startete die MyDigital-ID-Superapp über MYEG und MyDigital ID Solutions und etablierte ein landesweites Blockchain-Identitätsökosystem.

- Januar 2025: Humanity Protocol schloss eine Series-A-Finanzierungsrunde über USD 20 Millionen ab, womit sich die Gesamtfinanzierung auf USD 50 Millionen und eine Bewertung von USD 1,1 Milliarden für die auf Handflächenscan basierende dezentrale Verifizierungstechnologie erhöhte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für dezentrale Identität als alle Softwareplattformen, verwalteten Dienste und Entwicklerwerkzeuge, die es Einzelpersonen oder Unternehmen ermöglichen, verifizierbare Anmeldeinformationen mithilfe dezentraler Identifikatoren zu erstellen, zu halten und selektiv offenzulegen, die auf verteilten Ledgern oder gleichwertigen Vertrauensrahmen verankert sind.

Identitäts-Wallets, Dienste zur Ausstellung von Anmeldeinformationen, Resolver-Knoten und unterstützende Governance-Schichten sind eingeschlossen, während generische Single-Sign-On-Suiten, zentralisierte KYC-Dienstprogramme und reine Hardware-Authentifizierungstoken ausgeschlossen sind.

Segmentierungsübersicht

- Nach Identitätstyp

- Biometrie

- Nicht-Biometrie

- Nach Bereitstellungsmodell

- Cloud-basiert

- On-Premises

- Hybrid

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Endnutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Gesundheitswesen

- Medien und Unterhaltung

- Regierung und öffentlicher Sektor

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Wallet-Anbieter, Aussteller von Anmeldeinformationen, regulatorische Architekten und Käufer auf CISO-Ebene in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche verfeinerten Akzeptanzkurven, durchschnittliche Verkaufspreise und regulatorische Zeitpläne und lieferten reale Leitplanken gegen optimistische Anbieterangaben.

Sekundärforschung

Wir begannen mit der Sichtung offener Standardisierungsgremien wie W3C, DIF und ISO nach maßgeblichen Definitionen und Akzeptanzkennzahlen und schichteten dann Regierungsportale (NIST, EU eIDAS, UK DCMS, BIS), Zollanmeldungen für Hardware-Sicherheitsmodule und Cyberkriminalitätsstatistiken von ENISA und FBI IC3 hinzu. Jahresberichte und 10-K-Berichte führender Anbieter digitaler Identität, über Questel gesammelte Patentfamilien und Nachrichtenarchive auf Dow Jones Factiva stärkten die Trendkartierung. Umsatzaufteilungen auf Unternehmensebene wurden auf D&B Hoovers validiert, während Blockchain-Knoten-Telemetrie und veröffentlichte Zählungen verifizierbarer Anmeldeinformationen aus öffentlichen Ledgern Nutzungssignale lieferten. Die zitierten Quellen veranschaulichen unseren Ansatz; viele andere öffentlich zugängliche und abonnementbasierte Materialien unterstützten die Datenerhebung und -klärung.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion begann mit aktiven Nutzerpools für digitale Identität nach Sektor, angepasst für die Durchdringung von Anmeldeinformationen und gewichtete durchschnittliche Verkaufspreise. Selektive Bottom-up-Zusammenfassungen von Anbieterumsätzen und Stichproben von Unternehmensvertragsgrößen überprüften die Gesamtsummen. Schlüsselvariablen wie monatliche DID-Wallet-Downloads, Anzahl der verifizierbaren Anmeldeinformationen pro Nutzer, regionale regulatorische Inbetriebnahmepläne, Anzahl der Blockchain-Projekte in Unternehmen und gemeldete Identitätsbetrugsschäden speisen ein multivariates Regressionsmodell, das den Umsatz bis 2030 projiziert. Prognosefehlerbänder verengen sich, sobald interviewbasierte Szenariogewichtungen angewendet werden, und etwaige Datenlücken bei den Anbieterprüfungen werden durch konservative Imputation überbrückt, die an den Wachstumsmedianwerten des Vorjahres verankert ist.

Datenvalidierung und Aktualisierungszyklus

Triangulierte Ergebnisse durchlaufen eine Anomalieerkennung und Peer-Review vor der Freigabe. Unser Team aktualisiert das Modell jährlich und löst Zwischenaktualisierungen aus, wenn wesentliche Ereignisse, wie z. B. eine wichtige Jurisdiktion, die eIDAS-2.0-Wallets vorschreibt, die Basisannahmen verschieben.

Warum Mordors Basislinie für dezentrale Identität Zuverlässigkeit gebietet

Veröffentlichte Zahlen unterscheiden sich stark, weil Unternehmen unterschiedliche Umfänge, Basisjahre und Wallet- versus Plattform-Aufteilungen wählen.

Wir weisen auf diese strukturellen Entscheidungen im Voraus hin, damit Entscheidungsträger sehen, wie Umfangshygiene, Aktualisierungsrhythmus und transparente Annahmen die Bewertungen prägen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| USD 4,89 Mrd. (2025) | ||

| USD 1,13 Mrd. (2023) | Globale Unternehmensberatung A | Enger, nur auf Software ausgerichteter Umfang und früheres Basisjahr lassen aufkommende Wallet-Dienste außer Acht |

| USD 1,52 Mrd. (2024) | Branchenverband B | Schließt Ausgaben für die Ausstellung von Unternehmensanmeldeinformationen aus; stützt sich auf Pressemitteilungen von Anbietern ohne Ledger-Gegenprüfungen |

Der Vergleich zeigt, dass kleinere Schätzungen auf engere Umfänge oder nicht verifizierte Eingaben zurückzuführen sind, während unser disziplinierter Mix aus Ledger-Analysen, regulatorischem Tracking und Dual-Approach-Modellierung eine ausgewogene, handlungsorientierte Basislinie liefert, der Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für dezentrale Identität?

Die Marktgröße für dezentrale Identität beträgt im Jahr 2026 USD 7,4 Milliarden, mit Projektionen, die bis 2031 USD 58,74 Milliarden bei einer CAGR von 51,34 % anzeigen.

Welcher Sektor wächst am schnellsten bei der Akzeptanz dezentraler Identität?

Das Gesundheitswesen führt das Wachstum an und soll eine CAGR von 23,4 % verzeichnen, da patientenkontrollierte Aufzeichnungen und verifizierbare klinische Anmeldeinformationen an Bedeutung gewinnen.

Warum gilt Asien-Pazifik als die am schnellsten wachsende Region?

Staatlich unterstützte mobile Wallets, nationale Blockchain-ID-Programme und eine hohe Smartphone-Durchdringung treiben eine projizierte CAGR von 19,9 % bis 2031 voran.

Wie reduzieren Lösungen für dezentrale Identität die Onboarding-Kosten?

Wiederverwendbare verifizierbare Anmeldeinformationen ermöglichen es Unternehmen, Kenne-deinen-Kunden-Prüfungen einmalig durchzuführen und die Ergebnisse dienstübergreifend zu teilen, wodurch die wiederkehrenden Verifizierungskosten um bis zu 60 % gesenkt werden.

Was sind die Hauptbarrieren für die Akzeptanz im Massenverbrauchermarkt?

Fragmentierte Interoperabilitätsstandards und komplizierte Schlüsselverwahrungsprozesse erzeugen Reibung; vereinfachte Benutzererfahrung und globale Vertrauensrahmen sind erforderlich, um diese Hürden zu überwinden.

Welches Bereitstellungsmodell dominiert und warum?

Cloud-basierte Bereitstellungen halten einen Anteil von 59,05 %, da Hyperscale-Infrastruktur die Elastizität liefert, die für rechenintensive Zero-Knowledge-Beweise und schnelle globale Einführung erforderlich ist.

Seite zuletzt aktualisiert am: