Datensicherheitsmarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

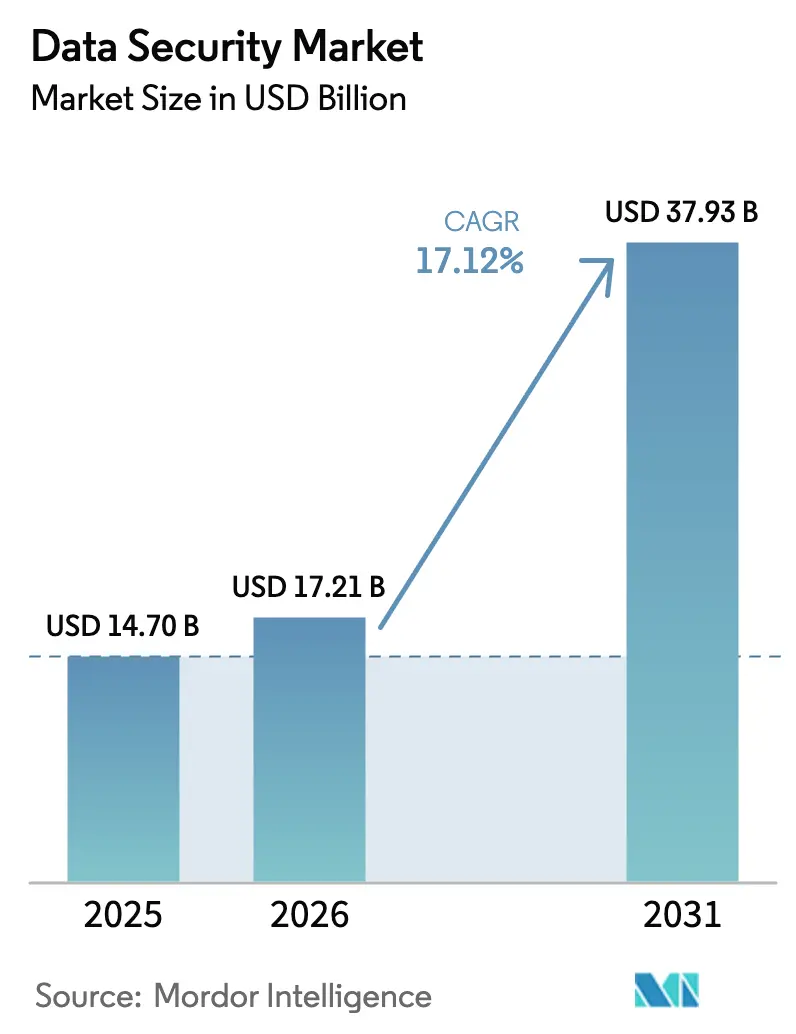

| Marktgröße (2026) | 17.21 Milliarden US-Dollar |

| Marktgröße (2031) | 37.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Datensicherheitsmarktanalyse von Mordor Intelligence

Die Größe des Datensicherheitsmarkts wurde im Jahr 2025 auf 14,70 Milliarden USD geschätzt und soll von 17,21 Milliarden USD im Jahr 2026 auf 37,93 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 17,12 % während des Prognosezeitraums (2026–2031). Die Expansion wird durch die zunehmende Raffinesse von Cyberangriffen, sich rasch weiterentwickelnde Datenschutzvorschriften und das rasante Wachstum von Datenvolumina in zunehmend hybriden und Multi-Cloud-Infrastrukturen vorangetrieben. Unternehmen modernisieren ihre Kryptografie in Vorbereitung auf Quantenbedrohungen, integrieren Zero-Trust-Kontrollen in verteilte Workloads und konsolidieren fragmentierte Toolsets in einheitliche Richtlinienrahmen. Dienstleistungsgestützte Bereitstellungsmodelle gewinnen angesichts anhaltender Fachkräftemangels an Boden, und vertrauliches Computing schreitet von Pilotprojekten zur Produktion voran und bereitet das Ökosystem auf den Schutz von Daten in Verwendung vor. Gleichzeitig verkürzen KI-gestützte Herkunftskartierungen die Verweildauer nach einem Datenschutzverstoß und ermöglichen eine kontinuierliche Compliance, während die Tokenisierung über Open-Banking-APIs und Echtzeit-Zahlungsschienen skaliert.

Wichtigste Erkenntnisse des Berichts

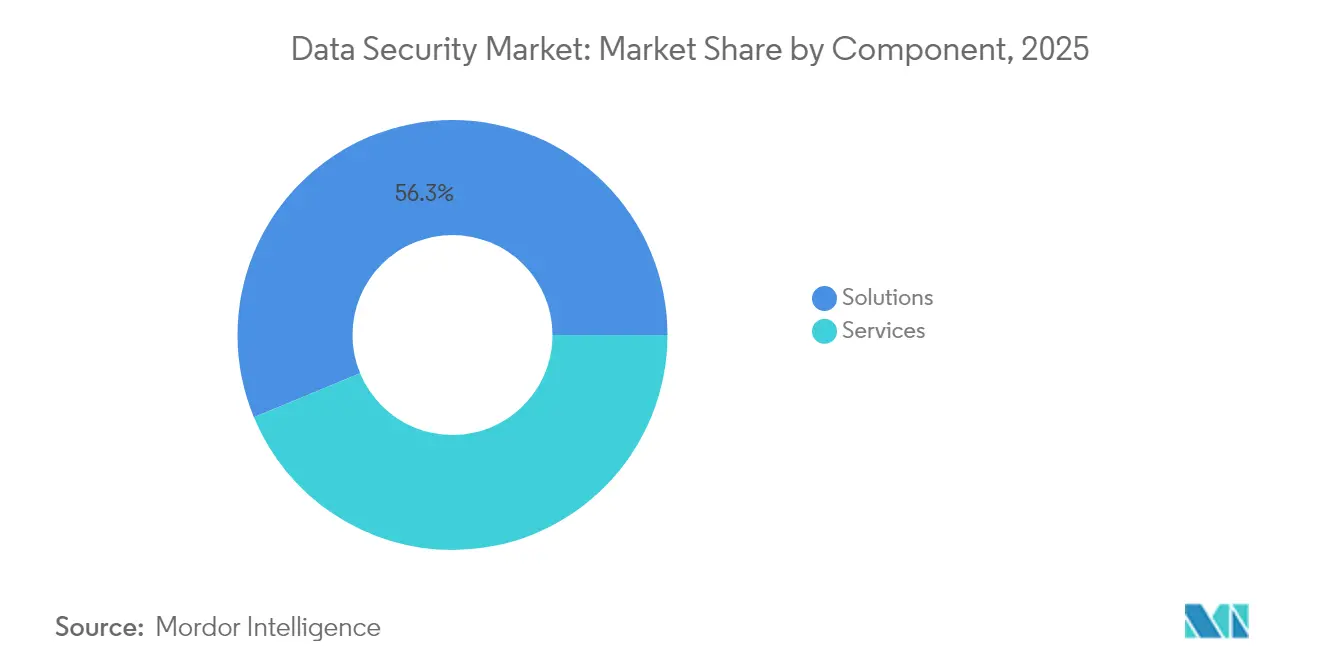

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 56,25 % am Datensicherheitsmarkt, während Dienste auf dem Weg sind, bis 2031 mit einer CAGR von 18,23 % zu wachsen.

- Nach Bereitstellungsmodus kontrollierten On-Premises-Bereitstellungen im Jahr 2025 66,62 % der Datensicherheitsmarktgröße; Cloud-Bereitstellungen sollen bis 2031 mit einer CAGR von 18,62 % expandieren.

- Nach Unternehmensgröße erfassten Großunternehmen im Jahr 2025 70,35 % der Datensicherheitsmarktgröße, während das KMU-Segment bis 2031 eine CAGR von 18,74 % verzeichnen soll.

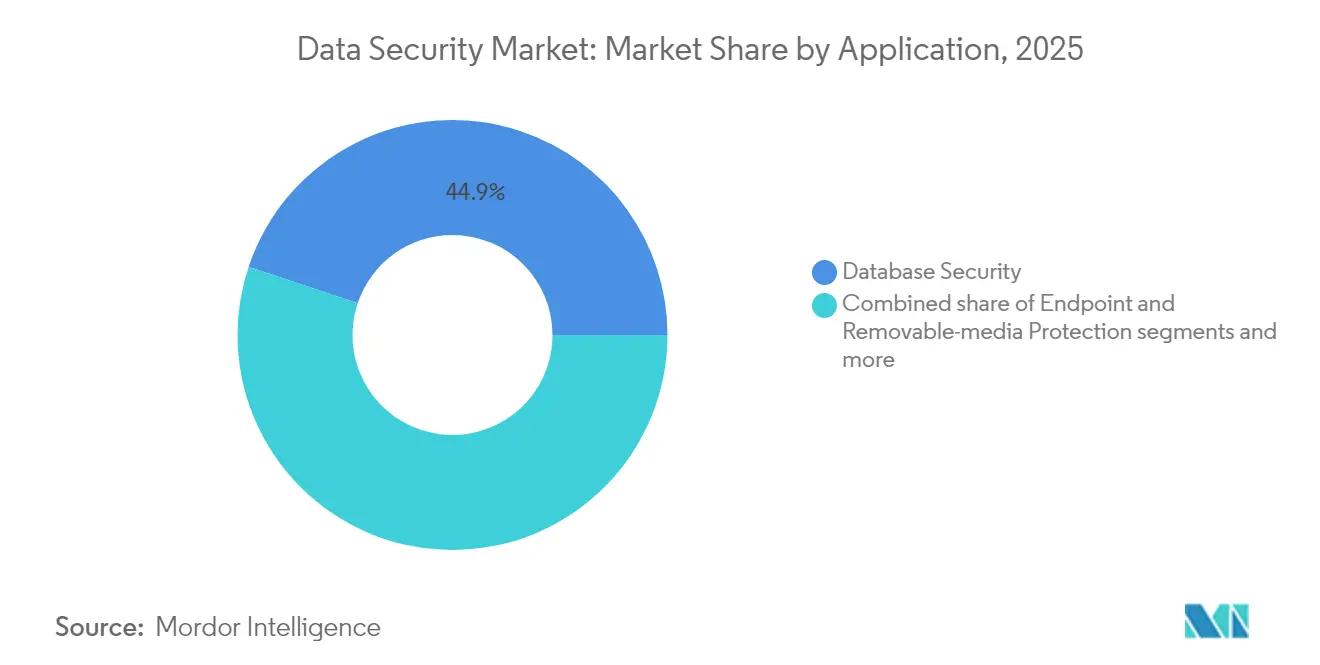

- Nach Anwendung beherrschte Datenbanksicherheit im Jahr 2025 44,85 % der Datensicherheitsmarktgröße, während DevOps- und Container-Sicherheit mit einer CAGR von 18,02 % voranschreitet.

- Nach Endnutzerbranche führte Banken, Finanzdienstleistungen und Versicherungen mit einem Anteil von 22,35 % am Datensicherheitsmarkt im Jahr 2025; das Gesundheitswesen und die Biowissenschaften sollen bis 2031 mit einer CAGR von 17,45 % wachsen.

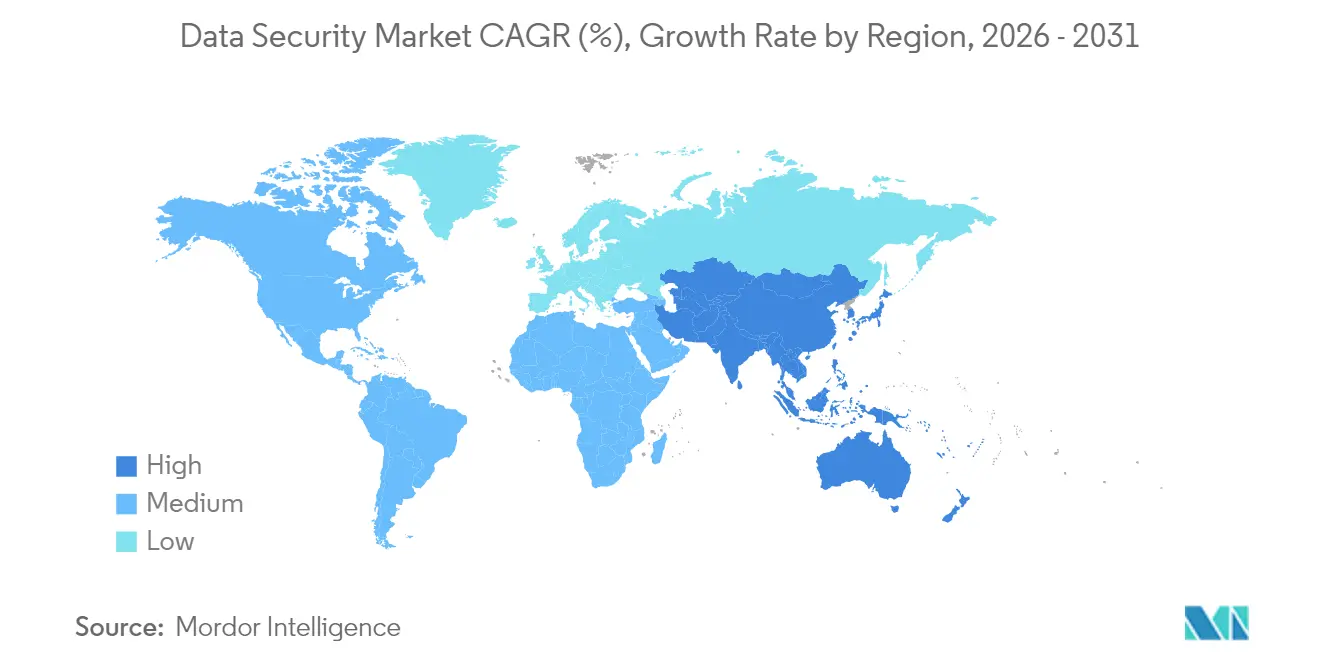

- Nach Geografie behielt Nordamerika im Jahr 2025 40,74 % der Datensicherheitsmarktgröße, und der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 17,88 % voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Datensicherheitsmarkts

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Beschleunigung der Multi-Cloud-Einführung steigert die Nachfrage nach cloud-nativen datenzentrierten Sicherheitstools | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strengere Datenschutzregime schreiben Datentransparenz- und Klassifizierungslösungen vor | +2.8% | Global, angeführt von der EU, mit Ausweitung auf den Asien-Pazifik-Raum und die amerikanischen Kontinente | Kurzfristig (≤ 2 Jahre) |

| Hardwarebasiertes vertrauliches Computing reift über Pilotprojekte hinaus | +2.1% | Kernmärkte Nordamerika und EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Datenherkunft reduziert die Verweildauer nach Datenschutzverletzungen und senkt die Kosten von Compliance-Audits | +2.4% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Tokenisierung gewinnt in Open-Banking-APIs und Echtzeit-Zahlungsschienen an Bedeutung | +1.9% | Europa und Nordamerika als Vorreiter, Asien-Pazifik als Nachfolger | Mittelfristig (2–4 Jahre) |

| Quanten-sichere Kryptografie-Pilotprojekte in Regierungs- und Telekommunikationssektoren schaffen neuen Upgrade-Zyklus | +1.8% | Regierungssektoren weltweit, Telekommunikation in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Multi-Cloud-Einführung steigert die Nachfrage nach cloud-nativen datenzentrierten Sicherheitstools

82 % der Datenschutzverletzungen betreffen heute in der Cloud gehostete Daten, wobei die durchschnittlichen Kosten eines Vorfalls bei 4,88 Millionen USD liegen.[1]IBM Corporation, „Bericht zu den Kosten einer Datenschutzverletzung 2025”, ibm.com Traditionelle Perimeter-Abwehrmechanismen verfügen über keine ausreichende Transparenz über AWS, Azure und Google Cloud, was Unternehmen dazu veranlasst, Kontrollen in Plattformen zu konsolidieren, die einheitliche Richtlinien über hybride Umgebungen hinweg anwenden. Microsofts Multi-Cloud-Risikostudie von 2024 hebt Governance-Blinde Flecken hervor, die durch das Modell der gemeinsamen Verantwortung entstehen, und verstärkt den Drang zu integrierten Zero-Trust-Architekturen. Anbieter, die kontinuierliches Statusmanagement, Verschlüsselungsschlüsselorchestration und identitätszentrierte Segmentierung bereitstellen, gewinnen an Präferenz, da Unternehmen erkennen, dass die Skalierung älterer Einzelprodukte cloud-native Workloads nicht absichern wird. Das Ergebnis ist eine entscheidende Verlagerung der Budgetzuweisung hin zu Lösungen, die für verteilte, API-gesteuerte Umgebungen optimiert sind.

Strengere Datenschutzregime schreiben Datentransparenz- und Klassifizierungslösungen vor

80 % der Länder setzen nun umfassende Datenschutzgesetze durch, und acht neue US-Bundesstaaten-Datenschutzgesetze traten 2025 in Kraft. Allein die NIS2-Richtlinie Europas weitet Sicherheitspflichten auf rund 300.000 Einrichtungen aus und sieht Bußgelder von bis zu 10 Millionen EUR bei Nichteinhaltung vor. Diese Reichweite zwingt Unternehmen dazu, von reaktiver Checklisten-Compliance zu einer Echtzeit-Governance überzugehen, die auf automatisierter Erkennung, Klassifizierung und Maskierung beruht. Ein akuter Fachkräftemangel verschärft die Herausforderung; 73 % der Unternehmen haben Schwierigkeiten, erfahrene Datenschutzingenieure einzustellen, sodass die Nachfrage nach wartungsarmen Machine-Learning-Klassifikatoren und Richtlinien-Engines in die Höhe schnellt. Anbieter, die hochpräzises Scannen über strukturierte und unstrukturierte Repositories hinweg liefern und dabei die Herkunft von Attributen kartieren, sind gut positioniert, um vom Anstieg datenschutzgetriebener Ausgaben zu profitieren.

Hardwarebasiertes vertrauliches Computing reift über Pilotprojekte hinaus

Vertrauenswürdige Ausführungsumgebungen, die Daten während der Verwendung schützen, gehen über den Proof-of-Concept-Status hinaus, wobei 86 % der Organisationen planen, generative KI-Workloads in solchen Enklaven auszuführen. Finanzmarktinfrastrukturen und Telekommunikationsunternehmen erproben quanten-sichere Krypto-Stacks, um die Transaktionsintegrität über zukünftige Bedrohungshorizonte hinaus zu gewährleisten.[2]BIS-Innovationszentrum, „Projekt FuSSE: Quanten-sichere Finanztransaktionen”, bis.org Da Intel, AMD und ARM sichere Speicherisolierung auf der Siliziumebene einbetten, sinkt die Bereitstellungsreibung, was Anwendungsfälle in der Gesundheitsdiagnostik, souveräner Cloud-Analytik und Blockchain-Validierung erschließt. Kommerzielle Plattformen unterstützen nun Workload-Attestierung und richtlinienbasierte Schlüsselfreigabe, wodurch Unternehmen sensible Datensätze in gehosteten Clouds verarbeiten können, ohne den Anbietern rohe Inhalte preiszugeben.

KI-gestützte Datenherkunft reduziert die Verweildauer nach Datenschutzverletzungen und senkt die Kosten von Compliance-Audits

In Tools wie IBM Guardium eingebettete generative KI-Kopiloten fassen Risiken zusammen, decken Konfigurationsabweichungen auf und schlagen Abhilfemaßnahmen vor, wodurch Erkennungs- und Reaktionszyklen verkürzt werden. Kontinuierliche Herkunftsgraphen dokumentieren nun automatisch Datenflussabhängigkeiten über Microservices hinweg, was die Beweiserhebung für Audits gemäß DSGVO, HIPAA und LGPD vereinfacht. Machine-Learning-Modelle kennzeichnen sensible Objekte und erstellen automatisch Compliance-Artefakte, was internen Teams Hunderte von Mitarbeiterstunden pro Auditfenster einspart. Da Regulierungsbehörden die Prüfung der Echtzeit-Risikolage verschärfen, gewinnen Organisationen, die KI-gestützte Governance einführen, sowohl operationelle Resilienz als auch Kostenvorteile.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für unternehmensweite Datentransparenz bei unstrukturierten „Dark Data” | -1.4% | Global, insbesondere mittelgroße Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Datenschutzentwicklung und bei homomorpher Verschlüsselung behindert Bereitstellungen | -2.1% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ältere Mainframe- und OT-Systeme, die mit modernen Zero-Trust-Architekturen nicht kompatibel sind | -1.6% | Nordamerika und Europa, mit veralteten industriellen Systemen | Langfristig (≥ 4 Jahre) |

| Fragmentierte regionale Datenspeicherungsgesetze erhöhen den Compliance-Aufwand | -1.3% | Global, besonders komplex im Asien-Pazifik-Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel in der Datenschutzentwicklung und bei homomorpher Verschlüsselung behindert Bereitstellungen

Das Defizit im Bereich der Cybersicherheitsfachkräfte bleibt bei nahezu 4 Millionen Stellen, wobei die Nachfrage nach quanten-sicheren und differenziellen Datenschutzspezialisten das Angebot bei weitem übersteigt. Organisationen investieren zwischen 1,2 Millionen und 2,7 Millionen USD in Datenschutzprogramme über drei Jahre, verschieben jedoch aufgrund von Personalengpässen weiterhin fortgeschrittene Verschlüsselungsprojekte. Wirtschaftliche Gegenwind hat Einstellungspausen ausgelöst, die die Kompetenzlücke vergrößern. Der Mangel zwingt Unternehmen dazu, sich auf Managed Services zu verlassen, was den internen Kapazitätsaufbau verzögert und die Bereitstellungszyklen für hochmoderne Schutzmaßnahmen verlängert.

Hohe Gesamtbetriebskosten für unternehmensweite Datentransparenz bei unstrukturierten „Dark Data”

Vorgeschlagene Aktualisierungen der HIPAA-Sicherheitsregel schätzen die Compliance-Ausgaben im ersten Jahr auf 9,3 Milliarden USD, mit laufenden Kosten von 6,8 Milliarden USD. KMU ohne ausreichende Größe stellen fest, dass das Scannen von Petabytes an älteren Dateien, E-Mails und Backups erhebliche Rechen- und Lizenzbudgets erfordert. 40 % der kleineren Unternehmen erleiden Cyberauswirkungen, investieren aber dennoch zu wenig in umfassende Datentransparenz. Da die Budgets stagnieren, priorisieren viele Unternehmen gezielte Repositories und lassen Bereiche unklassifizierten Inhalts anfällig, was den kurzfristigen Ausgabenimpuls dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beschleunigung der Dienste übertrifft das Wachstum der Lösungen

Lösungen trugen im Jahr 2025 weiterhin 56,25 % des Umsatzes bei, gestützt durch Verschlüsselung, Datenverlustprävention und Datenbankschutzsuitens, die den defensiven Kern des Datensicherheitsmarkts bilden. Dennoch wachsen verwaltete und professionelle Angebote mit einer CAGR von 18,23 %, da Vorstände einem akuten Fachkräftemangel begegnen und zu ergebnisbasierten Vertragsmodellen wechseln. Regulatorische Einführungen wie NIS2 verstärken die Nachfrage nach Bereitschaftsbewertungen und 24-Stunden-Sicherheitsoperationsabdeckung und positionieren Dienstleister als strategische Partner. Cloud-zentrierte Plattformen, Tokenisierung für Echtzeitzahlungen und quanten-bereite Verschlüsselungspakete erweitern den Umfang verwalteter Portfolios und verwässern den reinen Softwareanteil weiter.

Der Schwenk von Produkt zu Dienst spiegelt auch die Käuferpräferenz für skalierbare, OpEx-freundliche Verbrauchsmodelle wider. Anbieter integrieren Incident-Response-Retainer, Compliance-Automatisierung und kontinuierliches Statusmanagement in Abonnementkonstrukte. Hochgewachsene Teilsegmente umfassen das Datensicherheits-Statusmanagement, bei dem verwaltete Erkennung die Verweildauer um 43 % verkürzt, sowie Beratungsdienste, die die kryptografische Modernisierung leiten. Infolgedessen erlebt der Datensicherheitsmarkt mehrschichtige Angebote, die Tooling, Expertise und Programmsteuerung in einheitliche SLAs zusammenführen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud gewinnt trotz On-Premises-Dominanz

On-Premises-Modelle hielten im Jahr 2025 66,62 % des Umsatzes, was strenge Datensouveränitätsregime und geschäftskritische Workloads widerspiegelt, die einer Verlagerung widerstehen. Dennoch expandiert der Cloud-Anteil mit einer CAGR von 18,62 %, was hybride Realitäten unterstreicht, in denen SaaS-, PaaS- und Container-Pipelines integrierte Schutzschichten über Vertrauensgrenzen hinweg erfordern. Die Datensicherheitsmarktgröße für Cloud-Bereitstellungen ist deutlich zu wachsen, begünstigt durch Schutzmaßnahmen für vertrauliches Computing, die verschlüsselungsbedingte Mandate bei der Datenverwendung erfüllen.

Unternehmen setzen auf Architekturaufteilungen: Sensible Analysen laufen in privaten Clouds oder physischen Rechenzentren, während kundenorientierte Microservices skalierbare Public-Cloud-Kontrollen nutzen. Einheitliche Schlüsselverwaltungs- und Richtlinienorchestrierungstools überbrücken Umgebungen und reduzieren operative Silos. Regulatorische Rahmenbedingungen wie NIS2 gewähren Einrichtungen Flexibilität, die Echtzeit-Monitoring nachweisen können, was cloud-native Analytik-Dashboards begünstigt. Infolgedessen heben Anbieter-Roadmaps zunehmend agnostische Kontrollebenen und hostbasierte Attestierung hervor, die Daten überall hin folgen, wo sie sich befinden.

Nach Unternehmensgröße: KMU-Segment beschleunigt sich trotz Großunternehmens-Dominanz

Großunternehmen tragen weiterhin 70,35 % des Sektorumsatzes bei, gestützt durch umfangreiche IT-Umgebungen und grundlegende Compliance-Verpflichtungen. Dennoch stellen kleinere Unternehmen die am schnellsten wachsende Gruppe mit einer CAGR von 18,74 % dar, angetrieben durch niedrigere Einstiegshürden über SaaS-Sicherheitsstacks. Die Datensicherheitsmarktgröße für KMU wächst, da staatliche Datenschutzgesetze die Haftung ausweiten und die Einführung von Verschlüsselung und Multi-Faktor-Authentifizierung auch in Unternehmen mit weniger als 1.000 Mitarbeitern erzwingen.

Cloud-Abonnements und Managed-Service-Pakete ermöglichen KMU den Zugang zu unternehmensgerechten Schutzmaßnahmen ohne Kapitalaufwand. Tokenisierungsregeln für Zahlungen und Voraussetzungen für Cyber-Versicherungen sind weitere Adoptionsfaktoren. Anbieter passen Angebote mit vorkonfigurierten Richtlinien, wartungsarmer Bereitstellung und verbrauchsbasierter Preisgestaltung an die begrenzten internen Ressourcen an. Diese Dynamiken deuten darauf hin, dass die Marktexpansion im Prognosezeitraum stark auf dem Volumenwachstum im unterversorgten Mittelsegment beruhen wird.

Nach Anwendung: DevOps-Sicherheit entwickelt sich zum am schnellsten wachsenden Segment

Datenbanksicherheit bildete im Jahr 2025 44,85 % der Ausgaben und bestätigt damit ihre etablierte Rolle beim Schutz strukturierter Daten. DevOps- und Container-Sicherheit verzeichnet jedoch den schnellsten Anstieg mit einer CAGR von 18,02 %, da Microservices und Infrastruktur-als-Code Software-Pipelines dominieren. Die Datensicherheitsmarktgröße für DevOps-Workflows soll parallel zur Kubernetes-Einführung wachsen, angesichts der hohen Fluktuation von Container-Images und der Notwendigkeit unveränderlicher Infrastrukturkontrollen.

Tools, die Least-Privilege-Durchsetzung, Geheimnisrotation und Laufzeit-Anomalieerkennung direkt in CI/CD-Phasen integrieren, verdrängen nachgerüstete Scanner. Endpunkt- und SaaS-Suite-Schutz erhalten weiterhin Finanzierung, doch das Wachstum ist flacher als der Anstieg in der cloud-nativen Entwicklung. Anbieter, die reibungslose Plug-ins und Richtlinien-als-Code-Module liefern, erfreuen sich bei Plattform-Engineering-Teams wachsender Beliebtheit, die die Veröffentlichungsgeschwindigkeit ohne Einbußen bei der Governance aufrechterhalten möchten.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Endnutzerbranche: Beschleunigung im Gesundheitswesen durch regulatorische Aktualisierungen

Das BFSI-Segment beherrschte im Jahr 2025 22,35 % des Umsatzes aufgrund hochwertiger Datenbestände und systemischer regulatorischer Kontrolle. Das Gesundheitswesen und die Biowissenschaften beschleunigen sich mit einer CAGR von 17,45 %, da das Ransomware-Volumen, das auf Krankenhäuser abzielt, zunimmt und vorgeschlagene HIPAA-Änderungen Verschlüsselung während der Übertragung, Multi-Faktor-Authentifizierung und robuste Risikoprogramme vorschreiben. Der Datensicherheitsmarktanteil für Gesundheitsworkloads steigt, da die Strafen für Datenschutzverletzungsmeldungen strenger werden und KI-Diagnosepipelines neue Datenschutzbedenken aufwerfen.

Fertigungs- und kritische Infrastrukturbetreiber modernisieren die OT-Edge-Sicherheit, während Telekommunikationsanbieter quanten-sichere Kryptografie zum Schutz des zukünftigen 5G-Verkehrs erproben. Einzelhändler investieren in Tokenisierung für Echtzeitzahlungen und Treueprogramme, was die Verbrauchererwartungen an reibungslose, aber datenschutzkonforme Transaktionen widerspiegelt. Zusammen verdeutlichen sektorale Nachfragemuster, dass regulatorischer Rhythmus und Bedrohungsexposition die Ausgabenintensität über verschiedene Branchen hinweg prägen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 40,74 % des Umsatzes, gestützt durch frühe Einführung fortschrittlicher Analytik, starke Risikokapitalfinanzierung und ein dichtes Regulierungsgeflecht aus Bundes- und Staatsmandaten. Die Markttiefe wird durch weitverbreitete Zero-Trust-Einführungen und aggressive Cloud-Migrationspläne von Fortune-500-Unternehmen gestärkt. Strategische Investitionen von Hyperscalern in Post-Quanten-Verschlüsselung und vertrauliches Computing festigen die technologische Führungsrolle der Region und katalysieren lokale Ökosysteme von Nischensicherheitsanbietern.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 17,88 % bis 2031. Digitale Transformationsprogramme in China, Indien und ASEAN stimulieren eine enorme Datenerstellung, doch strenge Datenspeicherungsvorschriften zwingen zu lokalisierten Verschlüsselungs- und Schlüsselverwaltungslösungen. Nationale Vorschriften, darunter Chinas Gesetz zum Schutz personenbezogener Informationen und Vietnams Cybersicherheitsdekrete, treiben die Nachfrage nach landesinternen Datenschutzeinrichtungen und souveränen Cloud-Architekturen an. Regionale Banken und E-Commerce-Riesen treiben die Tokenisierung und DSPM-Einführung voran, um grenzüberschreitende Zahlungsflüsse zu schützen.

Europa verzeichnet eine stetige Expansion, unterstützt durch die DSGVO und, jüngst, die NIS2-Richtlinie, deren erweiterter Anwendungsbereich Versorgungsunternehmen, Medizingerätehersteller und mittelgroße Dienstleister erfasst. Unternehmen stärken Incident-Response-Pläne, investieren in die Hinterlegung von Verschlüsselungsschlüsseln und setzen KI-gestützte Tools zur Benachrichtigung bei Datenschutzverletzungen ein, um die 24-Stunden-Meldepflicht der Richtlinie zu erfüllen. Unterdessen gewinnen Märkte im Nahen Osten und Afrika an Dynamik, da Saudi-Arabiens Datenschutzgesetz Bußgelder von bis zu 25 Millionen SAR vorsieht, was Telekommunikations- und Energieunternehmen veranlasst, ihre Kontrollen zu verbessern. Südamerika verschärft die Aufsicht, wobei Brasiliens LGPD-Aktualisierungen und Argentiniens überarbeitete Sanktionsstufen inkrementelle Budgets für Transparenz-Engines und Datenschutz-Dashboards generieren. Diese regionalen Besonderheiten unterstreichen gemeinsam die globale Reichweite des Datensicherheitsmarkts.

Wettbewerbslandschaft

Die Anbieterszene ist mäßig fragmentiert, wobei führende Anbieter Konsolidierungen anstreben, um End-to-End-Wertversprechen zu präsentieren. Technologieriesen wie Microsoft und IBM integrieren Sicherheit in umfangreiche Cloud- und Datenplattform-Portfolios und nutzen Skaleneffekte und native Integrationen, um Kunden zu binden. Spezialisierte Anbieter, darunter Check Point und Palo Alto Networks, erweitern ihre Reichweite durch gezielte Akquisitionen in den Bereichen Zero-Trust und Datensicherheits-Statusmanagement, um Kompetenzlücken zu schließen und Cross-Selling-Möglichkeiten zu vertiefen.

Start-ups bleiben einflussreich, indem sie KI-first-Analysen, automatisierte Richtliniengenerierung und quanten-sichere Algorithmen einführen, die die Roadmaps etablierter Anbieter herausfordern. Die Investorennachfrage nach Plattformkonvergenz unterstützt Rekord-Dealgrößen, exemplifiziert durch Googles Akquisition von Wiz für 32 Milliarden USD, die die Ambitionen der Hyperscaler zur Dominanz der Multi-Cloud-Abwehr unterstreicht. Weißflächenmöglichkeiten, insbesondere vertrauliches Computing für KI-Inferenz und adaptive Tokenisierung für Sofortzahlungen, ziehen weiterhin Risikokapital an.

Kunden bewerten Anbieter zunehmend anhand messbarer Risikoreduktion und Compliance-Automatisierung. Die Angebotsbreite ist nicht mehr ausreichend; nachweisbare Ergebnisse wie die Verbesserung der mittleren Zeit bis zur Erkennung oder automatisierte Prüfnachweise treiben Vertragsabschlüsse an. Anbieter, die robuste Partnerökosysteme, transparente API-Strategien und rigorose sichere Entwicklungslebenszyklen nachweisen, können sich differenzieren, wenn Unternehmen überlappende Tools rationalisieren.

Marktführer im Datensicherheitsbereich

IBM Corporation

Microsoft Corporation

Oracle Corporation

Thales Group

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Google schloss seine Akquisition von Wiz für 32 Milliarden USD ab und stärkte damit das Multi-Cloud-Sicherheitsportfolio von Google Cloud.

- April 2025: Kyndryl führte Datensicherheits-Statusmanagement-Dienste ein, die auf Microsoft Purview aufbauen, um den hybriden Schutz zu verbessern.

- Januar 2025: Telefónica Tech und IBM schlossen eine Partnerschaft zur Bereitstellung quanten-sicherer Sicherheitslösungen aus Madrider Labors.

- Dezember 2024: Thales integrierte Datenrisiko-Intelligenz in Imperva Data Security Fabric, um dem wachsenden Bedrohungsvolumen entgegenzuwirken.

- Juni 2024: Tenable trat in fortgeschrittene Gespräche ein, um Eureka Security zu erwerben, mit dem Ziel, die schnell wachsende DSPM-Nische zu erschließen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Datensicherheitsmarkt als alle kommerziellen Umsätze aus Software, Hardware und verwalteten Diensten, die Daten im Ruhezustand, in Bewegung und in der Nutzung schützen. Dazu gehören Verschlüsselung, Tokenisierung und Maskierung, Schlüsselverwaltungsplattformen, Data Loss Prevention, Backup und Wiederherstellung, Überwachung von Datenbankaktivitäten und datenzentrische Zugriffskontrollen, die vor Ort, in Edge- oder Cloud-Umgebungen in allen wichtigen Branchen eingesetzt werden.

Ausschluss des Geltungsbereichs: Angebote, die nur Netzwerke, Endpunkte oder Einrichtungen sichern, ohne direkt auf die Datenebene einzuwirken, bleiben außerhalb unseres Anwendungsbereichs.

Überblick über die Segmentierung

- Nach Komponente

- Lösungen

- Datenverschlüsselung und Tokenisierung

- Datenverlustprävention (DLP)

- Datenmaskierung und -verschleierung

- Datenbanksicherheit

- Cloud-Datenschutzplattformen

- Dienste

- Professionelle Dienste

- Verwaltete Sicherheitsdienste

- Lösungen

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Anwendung

- Datenbanksicherheit

- Endpunkt- und Wechseldatenträgerschutz

- Big-Data- und Analytik-Workloads

- DevOps- und Container-Sicherheit

- SaaS- und Kollaborations-Suites

- Nach Endnutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Fertigung und Industrie

- Regierung und Verteidigung

- IT und Telekommunikation

- Energie und Versorgungsunternehmen

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Chief Information Security Officers, Cloud-Architekten, Datenschutzbeauftragte und regionale Wiederverkäufer in Nordamerika, Europa und den schnell wachsenden asiatischen Märkten. Ihre Erkenntnisse über Preispunkte, Vertragslaufzeiten und Migrationshürden haben unsere Annahmen kalibriert und Datenlücken geschlossen, die während der Schreibtischphase aufgedeckt wurden.

Desk Research

Wir begannen mit maßgeblichen öffentlichen Quellen wie der NIST SP-800-Anleitung, den ENISA- und US-CERT-Bulletins zu Vorfällen, den GDPR-Strafregistern und den UN-Comtrade-Sendungsdaten, die zusammen Angriffsmuster, regulatorische Schwellenwerte und Hardware-Ströme skizzieren. Branchenspezifische Verbände wie die Cloud Security Alliance, die International Association of Privacy Professionals und die FIDO Alliance lieferten Adoptionskennzahlen, während die 10-Ks von Unternehmen, Investorendecks und Dow Jones Factiva-Nachrichten dazu beitrugen, die Erträge der Anbieter zu ermitteln. D&B Hoovers und Questel bereicherten unseren Blick auf Finanzdaten und neue Patente. Diese Beispiele verdeutlichen die Bandbreite; viele weitere Quellen dienten der Datenüberprüfung und dem Aufbau von Kontext.

Marktgrößenbestimmung und -prognose

Wir verankern die Gesamtzahlen mit einem Top-Down-Modell, das die globalen IT-Ausgaben von Unternehmen, die Kosten pro Datensatz für Sicherheitsverletzungen und den Anteil der regulierten Arbeitslasten miteinander verknüpft, und untermauern sie dann durch selektive Bottom-Up-Aufrollungen der Anzahl verschlüsselter Datenbanken, der durchschnittlichen Verkaufspreise und der Tender-Tracker. Eingaben wie gemeldete Sicherheitsverletzungen, durchschnittlich gespeicherte Daten pro Mitarbeiter, Ausgaben für Cloud-Speicher, Zero-Trust-Einführungsraten und Quantum-Safe-Pilotaktivitäten fließen in eine multivariate Regression ein; die Szenarioanalyse bildet Unsicherheitsbänder. Lückenfüller stützen sich auf Kanalprüfungen, wenn nur wenige Informationen vorliegen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von drei Analysten geprüft, gefolgt von Anomalie-Scans anhand des Factiva-Nachrichtenflusses und unabhängiger KPIs. Wir aktualisieren die Daten alle zwölf Monate, mit zwischenzeitlichen Aktualisierungen, die durch wichtige Herstelleranpassungen oder bahnbrechende Vorschriften ausgelöst werden, so dass unsere Kunden immer die aktuellsten Informationen erhalten.

Warum die Database Security Baseline von Mordor Vertrauen erweckt

Die Schätzungen der verschiedenen Verlage weichen oft voneinander ab, weil sie unterschiedliche Produktmischungen, Preisannahmen, Aktualisierungsrhythmen und Währungsbehandlungen wählen.

Zu den wichtigsten Treibern der Lücke gehört die Tendenz einiger Unternehmen, Log-Analyse-Suiten oder umfassende Disaster-Recovery-Dienste unter "Datensicherheit" zu subsumieren, aggressive Cloud-Aufschläge zu erheben oder Prognosen zu verlängern, ohne die Statistiken über Sicherheitsverletzungen zu überprüfen, während Mordor Intelligence die Abdeckung auf echte Kontrollen auf der Datenebene beschränkt und die Variablen jährlich überprüft.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 14,70 B (2025) | Mordor Intelligence | - |

| USD 27,40 B (2025) | Globale Unternehmensberatung A | Kombiniert Big Data-Analysen und DRaaS; begrenzte primäre Validierung |

| USD 24,13 B (2024) | Industriezeitschrift B | Verfolgt nur Software; lässt verwaltete Dienste und Hardware-HSMs außer Acht |

Der Vergleich zeigt, dass unsere disziplinierte Auswahl des Umfangs, unser Live-Feedback und die zweigleisige Modellierung eine transparente, ausgewogene Grundlage liefern, die Entscheidungsträger mit Sicherheit nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Datensicherheitsmarkt derzeit?

Der Markt wird im Jahr 2026 auf 17,21 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 17,12 % einen Wert von 37,93 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienste, die verwaltete und professionelle Angebote umfassen, expandieren mit einer CAGR von 18,23 %, da Unternehmen angesichts des Fachkräftemangels Expertise auslagern.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Rasante digitale Transformation, strenge Datenspeicherungsvorschriften und sich entwickelnde nationale Datenschutzgesetze treiben eine CAGR von 17,88 % bei den Ausgaben im Asien-Pazifik-Raum an.

Wie beeinflussen KMU die Marktdynamik?

KMU setzen SaaS-Sicherheitstools und verwaltete Dienste ein und liefern trotz begrenzter interner Ressourcen eine CAGR von 18,74 % für das Segment.

Welche Technologien gestalten Datenschutzstrategien neu?

Vertrauliches Computing, quanten-sichere Kryptografie und KI-gestützte Datenherkunft entwickeln sich zu wichtigen Enablerern einer Sicherheitslage der nächsten Generation.

Welche Branche beschleunigt sich am schnellsten nach BFSI?

Das Gesundheitswesen und die Biowissenschaften wachsen mit einer CAGR von 17,45 %, angetrieben durch die HIPAA-Modernisierung und einen Anstieg von Ransomware-Angriffen auf medizinische Einrichtungen.

Seite zuletzt aktualisiert am: