Marktgröße und Marktanteil der 3D Secure Pay Authentifizierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

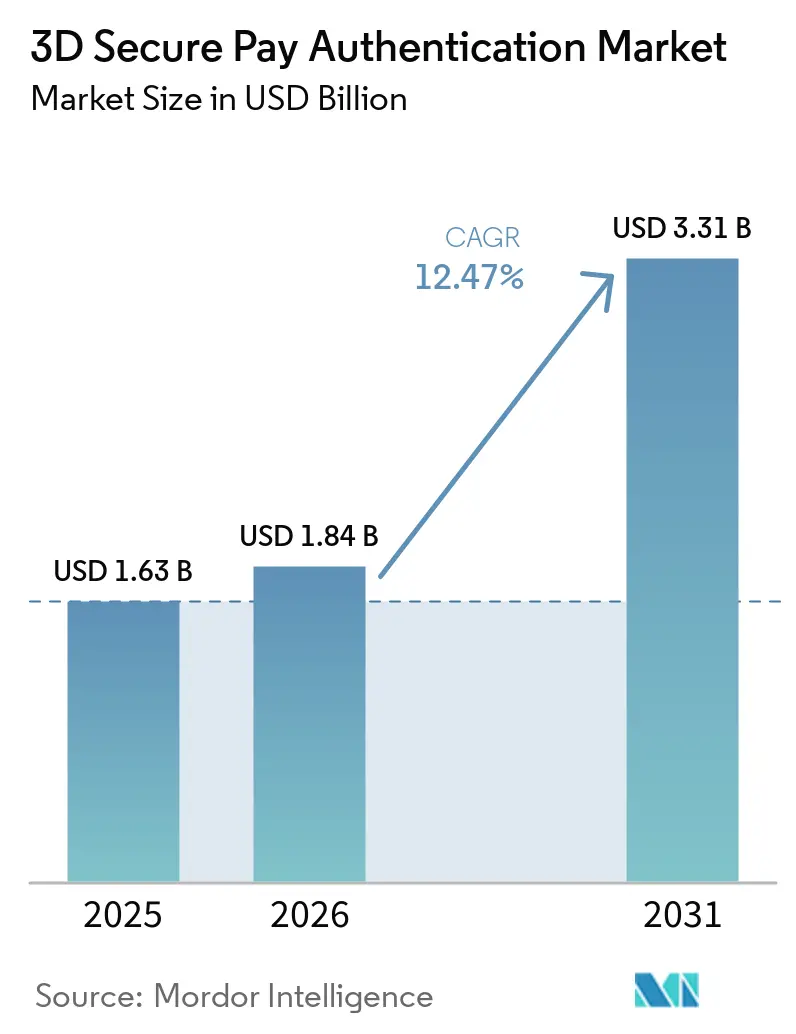

| Marktgröße (2026) | 1.84 Milliarden US-Dollar |

| Marktgröße (2031) | 3.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der 3D Secure Pay Authentifizierung von Mordor Intelligence

Die Marktgröße für 3D Secure Pay Authentifizierung wird voraussichtlich von 1,63 Milliarden USD im Jahr 2025 auf 1,84 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,47 % über den Zeitraum 2026–2031 einen Wert von 3,31 Milliarden USD erreichen. Die Nachfrage der Händler nach Echtzeit-Risikobewertung, der Druck der Emittenten zur Eindämmung von Rückbuchungen sowie Leistungsstrafen der Kartennetzwerke schaffen einen strukturellen Bedarf an einer stärkeren Zahlerverifizierung über alle digitalen Kanäle hinweg. Regulatorische Fristen in Indien, Brasilien und wichtigen Märkten der Europäischen Union beschleunigen die Akzeptanz selbst bei Händlern, die sich historisch gegen Checkout-Reibungsverluste gesperrt haben. Da Cloud-Infrastruktur die Eintrittsbarrieren senkt, betten Fintech- und Buy Now Pay Later-Anbieter Passkeys und Biometrie nun direkt in mobile Anwendungen ein, wodurch Budgets von Legacy-Plug-ins hin zu Software Development Kits und Orchestrierungsmaschinen verlagert werden. Der Wettbewerbsdruck steigt, da Kartennetzwerke verwaltete Authentifizierungsplattformen anbieten, während spezialisierte Anbieter sich durch Konversionssteigerungen mittels maschinellem Lernens und Personalisierung differenzieren.

Wichtigste Erkenntnisse des Berichts

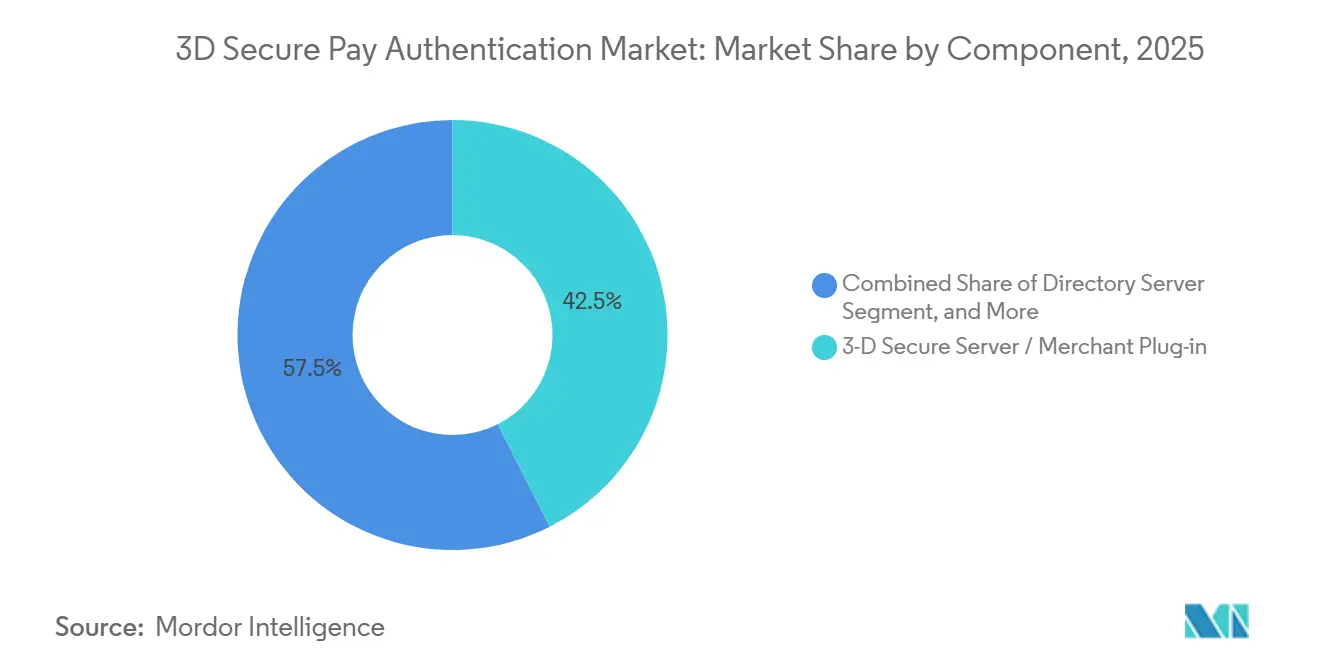

- Nach Komponente führte das Segment 3-D Secure Server und Merchant Plug-in den Markt für 3D Secure Pay Authentifizierung mit einem Marktanteil von 42,53 % im Jahr 2025 an, und SDK und Integrationsdienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 12,91 % wachsen.

- Nach Bereitstellungsmodus entfielen Cloud-basierte Modelle auf 51,18 % des Marktes für 3D Secure Pay Authentifizierung im Jahr 2025. Zudem werden Cloud-basierte Modelle von 2026 bis 2031 mit einer CAGR von 12,83 % wachsen.

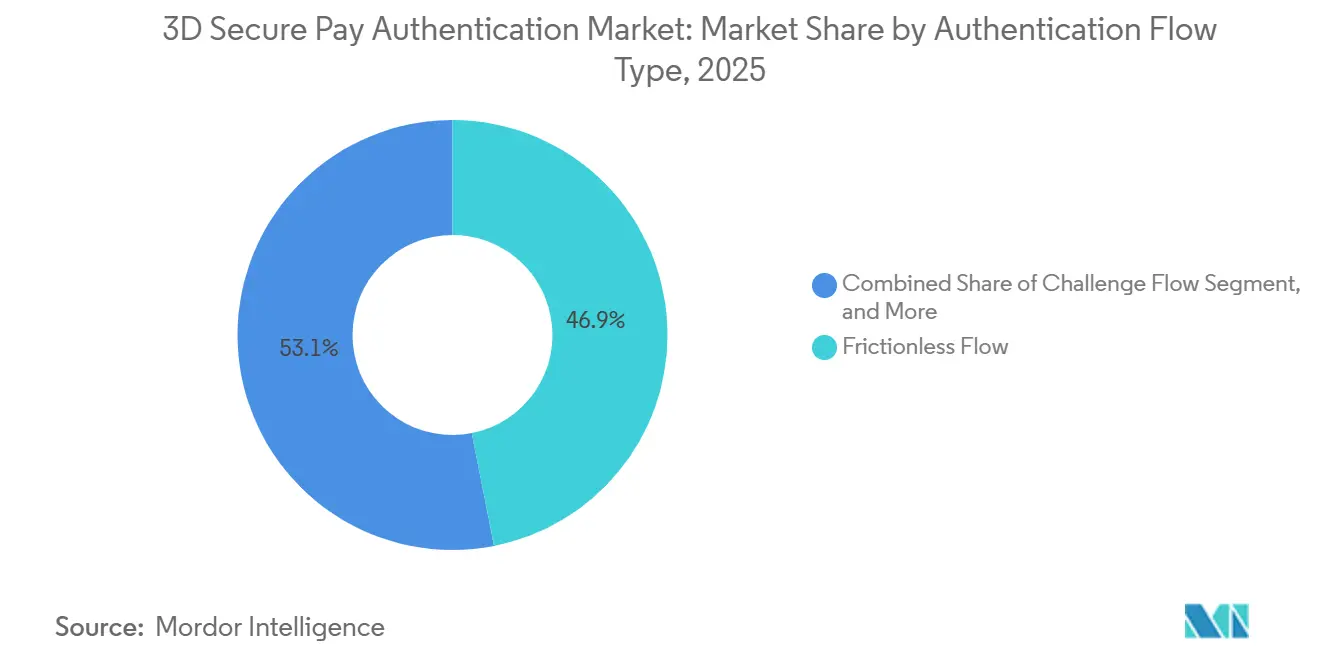

- Nach Authentifizierungsflusstyp entfiel der reibungslose Fluss auf 46,91 % des Marktes für 3D Secure Pay Authentifizierung im Jahr 2025, während Out-of-Band- und entkoppelte Flüsse mit einer CAGR von 12,86 % bis 2031 voranschreiten.

- Nach Endnutzer hielten Banken und Emittenten im Jahr 2025 einen Umsatzanteil von 38,98 % am Markt für 3D Secure Pay Authentifizierung, und Fintech- sowie Buy Now Pay Later-Plattformen sind das am schnellsten wachsende Segment mit einer CAGR von 13,06 % bis 2031.

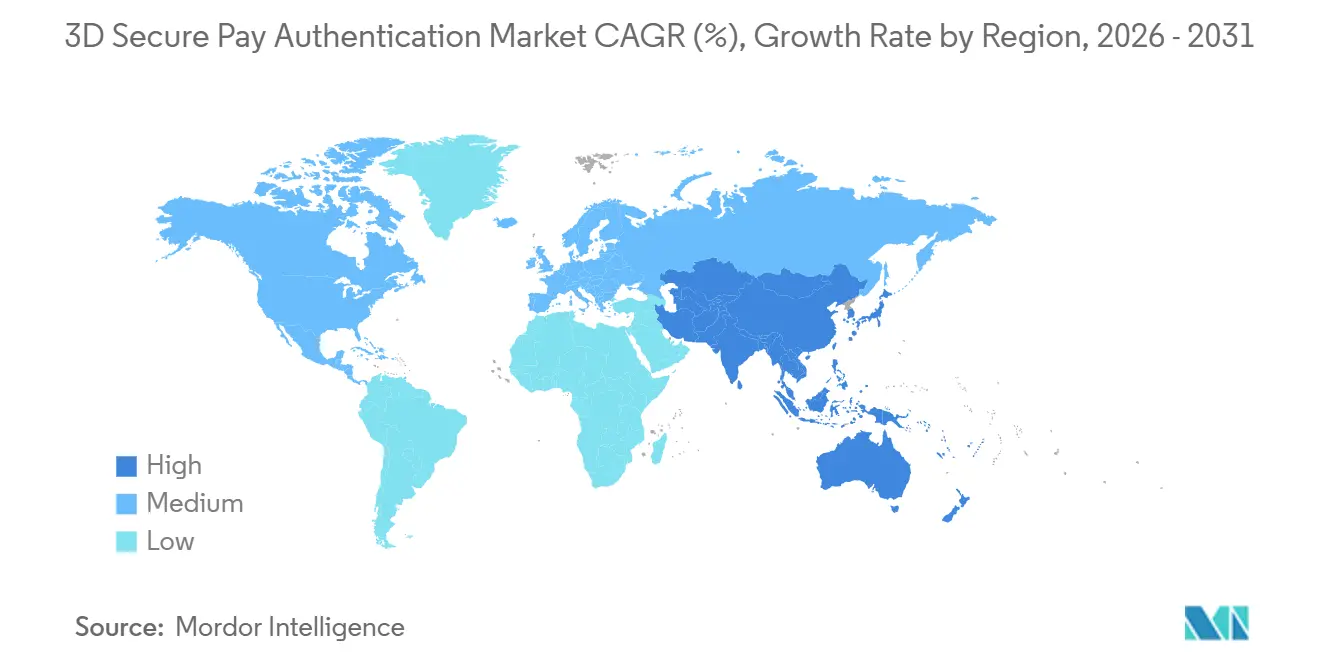

- Nach Geografie generierte Nordamerika im Jahr 2025 einen Anteil von 40,55 % am Markt für 3D Secure Pay Authentifizierung, und der asiatisch-pazifische Raum wird voraussichtlich die höchste regionale CAGR von 13,11 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für 3D Secure Pay Authentifizierung

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des E-Commerce und des Betrugs bei Kartenzahlungen ohne physische Karte | +3.2% | Global, akut in Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben (PSD2 SCA, Indien RBI, Brasilien BCB) | +2.8% | Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Migration zu EMV 3-D Secure 2.x-Protokollen | +2.1% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Boom bei mobilen Geldbörsen und In-App-Zahlungen | +1.9% | Asiatisch-pazifischer Raum, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| WebAuthn- und Passkey-Integration | +1.3% | Global, konzentriert in Nordamerika und Europa | Langfristig (≤ 4 Jahre) |

| Cloud-HSM-gestützte Echtzeit-Risikobewertung | +1.1% | Nordamerika, Europa und früher asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des E-Commerce und des Betrugs bei Kartenzahlungen ohne physische Karte

Rekordhohe 48 Milliarden USD an E-Commerce-Betrug im Jahr 2025 trieben den Missbrauch bei Kartenzahlungen ohne physische Karte auf 73 % des gesamten Kartenbetrugs, was eine starke Kundenauthentifizierung zum primären Instrument der Verlustprävention macht.[1]Association for Financial Professionals, "2026 Payments Fraud and Control Survey," afponline.org Die Verluste durch Rückbuchungsbetrug werden im Jahr 2026 auf 28,1 Milliarden USD geschätzt, und jeder betrügerische Dollar kostet US-amerikanische Händler nun 4,61 USD, wenn Waren, Versand und Gebühren eingerechnet werden.[2]Ravelin Technology Ltd., "Ravelin Online Payments Benchmark 2026," ravelin.com Die Haftungsverschiebungsregeln von EMV 3-D Secure legen die Rückbuchungsverantwortung bei Emittenten, sobald die Authentifizierung abgelehnt wird, was Banken dazu veranlasst, die Anforderungsraten zu erhöhen. Authentifizierte Checkouts reduzieren betrugsbedingte Rückbuchungen um 60–80 %, eine Rendite, die Gebühren pro Aufruf von 0,05–0,15 USD aufwiegt. Die Eskalation von Betrug treibt daher das Volumenwachstum für Anbieter im Markt für 3D Secure Pay Authentifizierung an, zwingt diese jedoch gleichzeitig, Sicherheit mit reibungsfreien Erlebnissen in Einklang zu bringen.

Regulatorische Vorgaben verkürzen Compliance-Zeitpläne

Die Zahlungsdiensterichtlinie 2 verhinderte schätzungsweise 20 Milliarden EUR (22,3 Milliarden USD) an europäischem Betrug, doch engere Ausnahmen und die Ablehnung von Niedrigrisikoersuchen durch Emittenten treiben nun die obligatorischen Authentifizierungsvolumina an.[3]Europäische Zentralbank, "Fünfter PSD2-Fortschrittsbericht," ecb.europa.eu Indiens Richtlinien vom September 2025 verlangen ab April 2026 mindestens einen dynamischen Faktor für jede inländische Transaktion, und Emittenten müssen Kunden für Verluste aus Nichteinhaltung entschädigen. Brasiliens Resolution 506 verlangt eine biometrische Bestätigung für Pix-Überweisungen und Geräteregistrierungen, was die Infrastrukturausgaben bei lokalen Instituten erhöht. Visa begann im Oktober 2025, Acquirer zu bestrafen, wenn die Authentifizierungsraten unter die Netzwerkschwellenwerte fielen, was das US-amerikanische Authentifizierungsvolumen ab Januar 2026 steigerte.[4]Visa Inc., "Value-Added Services Minimum Performance Program," visa.com Vorschriften in mehreren Regionen schaffen eine Compliance-Untergrenze unterhalb der organischen Nachfrage und beschleunigen den Markt für 3D Secure Pay Authentifizierung selbst dort, wo die Händlerakzeptanz zuvor freiwillig war.

Migration zu EMV 3-D Secure 2.x erschließt reibungslose und delegierte Flüsse

Daten von EMV Co zeigen, dass Version 2.x den Online-Betrug auf implementierten Websites um 85 % reduziert und reibungslose, Challenge- sowie Out-of-Band-Optionen ermöglicht, die dem Legacy-Standard 1.0 fehlten. Protokollaktualisierungen im März 2025, August 2025 und Januar 2026 fügten WebAuthn Conditional Create und Secure Payment Confirmation hinzu und ebneten den Weg für biometrische oder Passkey-Genehmigungen innerhalb von Emittenten-Apps. Adyen berichtete von bis zu 7 % Konversionssteigerung, wenn Händler delegierte Authentifizierung nutzen, bevor sie an die Access Control Server der Emittenten weiterleiten. Mastercard demonstrierte, dass Tokenisierung plus Biometrie die Betrugsprävention im Vergleich zu keinen Kontrollen verdreifacht und die Genehmigung um bis zu 6 Prozentpunkte steigert. Während die Akzeptanz der Emittenten noch zwischen 68–92 % variiert, ist die technologische Grundlage nun vorhanden, um eine reibungsarme Authentifizierung global zu skalieren.

Boom bei mobilen Geldbörsen und In-App-Zahlungen erweitert die Authentifizierungsfläche

Von Visa ausgegebene Netzwerk-Token stiegen im Jahresvergleich um 44 % auf 12,6 Milliarden, da die Tokenisierung zur Grundlage für In-App- und Geldbörsen-Datenverkehr wurde. PayPal gab bekannt, dass der Einsatz von Passkeys den Warenkorbabbruch im Januar 2025 um 15–25 % senkte und den Checkout um 20–35 % beschleunigte, was Zahlungsdienstleister dazu veranlasste, den FIDO2-Rollout zu priorisieren. J.P. Morgan pilotierte im Mai 2025 die Gesichtserkennung zur Kontovalidierung, um syntischem Identitätsbetrug entgegenzuwirken, der die Vereinigten Staaten 30–35 Milliarden USD kostete. Apples Entscheidung vom April 2024, Face ID- und NFC-APIs zu öffnen, legte Fähigkeitsunterschiede zwischen iOS und Android offen und erhöhte die Komplexität der plattformübergreifenden Integration. Die rasche Akzeptanz von Geldbörsen erweitert daher sowohl die Chancen als auch die Angriffsfläche für Anbieter im Markt für 3D Secure Pay Authentifizierung.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskosten und -komplexität | -1.8% | Global, akut für kleine und mittelgroße Händler | Kurzfristig (≤ 2 Jahre) |

| Checkout-Reibung in Regionen ohne Vorschriftspflicht | -1.4% | Nordamerika, Teile des asiatisch-pazifischen Raums, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Emittenten-Bereitschaft in Schwellenmärkten | -0.9% | Asiatisch-pazifischer Raum, Südamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Datenschutzregeln, die den Datenaustausch einschränken | -0.6% | Europa, Nordamerika und Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskosten und -komplexität schrecken mittelständische Händler ab

Gebühren pro Authentifizierung erscheinen moderat, doch kleine Händler sehen sich mit einmaligen Integrationsprojekten, Gerätetests und laufendem Streitfallmanagement konfrontiert, die begrenzte Ressourcen belasten. Entersekts Orkestrate verspricht eine um 85 % schnellere Bereitstellung und 98 % reibungslose Anmeldungen, doch die Akzeptanz bleibt auf Tier-1-Banken konzentriert. Regulatorische Vorgaben zwingen selbst Transaktionen mit niedrigem Wert in die starke Kundenauthentifizierung und veranlassen einige Verkäufer, für risikobasierte Ausnahmen zu lobbyieren, die den Betrugsnutzen verwässern. Die Kosten-Nutzen-Lücke verringert sich dort, wo die durchschnittlichen Transaktionswerte hoch sind, doch viele Kleinsthändler entscheiden sich nach wie vor dafür, Rückbuchungen zu absorbieren, anstatt das Risiko von Kaufabbrüchen einzugehen. Die Belastung des Marktes für 3D Secure Pay Authentifizierung ist daher am stärksten in fragmentierten Long-Tail-Segmenten ausgeprägt.

Checkout-Reibung in Regionen ohne Vorschriftspflicht begrenzt die freiwillige Akzeptanz

Die globalen Ablehnungsraten bei der Autorisierung liegen im Durchschnitt bei 17 %, und 19 % der an 3-D Secure gesendeten Transaktionen gehen laut Ravelins Benchmark 2026 durch Reibung verloren. In den Vereinigten Staaten und mehreren asiatisch-pazifischen Rechtsordnungen können Händler die Authentifizierung für Warenkörbe mit niedrigem Risiko legal umgehen, und viele tun dies, um Konversionsverluste zu vermeiden. Adyens Personalize nutzt maschinelles Lernen, um Challenges anzupassen, und beansprucht eine Konversionssteigerung von 6 %, erfordert jedoch historische Daten, die neuen Händlern fehlen. Emittenten verschärfen Risikoschwellenwerte, um haftungsverschiebungsbedingte Rückbuchungen zu vermeiden, was die Erfolgsraten reibungsloser Flüsse in 76 % der befragten Länder untergräbt. Solange Passkey- und biometrische Flüsse kein echtes Ein-Tipp-Erlebnis bieten, wird die freiwillige Akzeptanz in Regionen ohne Vorschriftspflicht eingeschränkt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: SDK und Integrationsdienstleistungen gewinnen mit zunehmender Passkey-Akzeptanz an Bedeutung

SDK und Integrationsdienstleistungen werden voraussichtlich einen wachsenden Anteil am Umsatz des Marktes für 3D Secure Pay Authentifizierung gewinnen, da Emittenten biometrische und Passkey-Flüsse nativ in mobile Apps einbetten. Die Kategorie 3-D Secure Server und Merchant Plug-in hielt im Jahr 2025 einen Anteil von 42,53 %, was Legacy-Installationen widerspiegelt, doch die Präferenz verlagert sich hin zu modularen Software-Kits, die die Gerätebindung beschleunigen und den Wartungsaufwand reduzieren. Visas Payment Passkey Service und der globale Launch von Noon Payments veranschaulichen die Absicht des Kartennetzwerks, FIDO2 über verwaltete Dienste als Plug-and-Play-Lösung bereitzustellen, was die prognostizierte CAGR von 12,91 % für SDK-Ausgaben unterstützt. Verzeichnisserver behalten ihre Bedeutung als Routing-Komponenten, werden jedoch meist in umfassendere Orchestrierungsplattformen gebündelt, anstatt eigenständig verkauft zu werden. Integrationsbudgets fließen auch in delegierte Authentifizierungsfähigkeiten, die es Händlern ermöglichen, Risiken vorab zu bewerten und Emittenten-Access-Control-Server nur bei Bedarf aufzurufen.

Cloud-Bereitstellungsmodelle katalysieren das Wachstum weiter. Utimaco's Payment HSM as a Service auf IBM Cloud veranschaulicht den Wandel weg von kapitalintensiver Hardware hin zu elastischen Kryptografiefunktionen. Mastercards Token-Dienste fügen nun Authentifizierungsmetadaten hinzu, was den Bedarf an separaten Server-Aufrufen reduziert und die Grenzen zwischen Tokenisierungs- und Authentifizierungskomponenten verwischt. Da mobile Märkte wie Indien erwarten, dass Biometrie und Passkeys die Erfolgsraten um 2–3 Prozentpunkte steigern, intensiviert sich die SDK-Nachfrage bei Fintech- und Buy Now Pay Later-Plattformen. Folglich stärken SDKs und Orchestrierungstools den Schwung des Marktes für 3D Secure Pay Authentifizierung, ohne Checkout-Reibung hinzuzufügen.

Nach Bereitstellungsmodus: Cloud-basierte Modelle dominieren durch elastisches Computing

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 51,18 % der Marktgröße für 3D Secure Pay Authentifizierung und wird bis 2031 mit 12,83 % wachsen. Verwaltete Dienste wie Utimaco Payment HSM auf IBM Cloud und Microsoft Azure Payment HSM beseitigen den Bedarf an physischer Schlüsselverwaltungshardware und eröffnen mittelgroßen Emittenten Sicherheit auf Unternehmensniveau. Echtzeit-Modelle für maschinelles Lernen, die Risikobewertungen berechnen, werden in Cloud-Umgebungen nun kontinuierlich aktualisiert – eine Leistung, die auf festen On-Premises-Appliances schwer zu erreichen ist. Visas Intelligent Authorization-Plattform, die im März 2026 in Europa eingeführt wurde, verspricht eine Verfügbarkeit von 99,999 % und eine Genehmigungsgenauigkeit von 96,3 % – Kennzahlen, die nur wenige eigenständige Anbieter erreichen können.

On-Premises-Systeme bleiben dort bestehen, wo Datenhaltungsvorschriften eine lokale Verarbeitung erfordern, insbesondere bei regulierten Banken in Südamerika und dem asiatisch-pazifischen Raum. Hybride Architekturen platzieren Ereignisstrom-Analysen in der Cloud, während Schlüsselspeicher lokal verbleiben und so eine Compliance-Brücke bieten. Variable Preisgestaltung begünstigt die Cloud weiter: Die Zahlung von 0,05–0,15 USD pro Authentifizierung auf Nutzungsbasis ist einfacher als die Abschreibung von Kapitalhardware über fünf Jahre. Betrugseskalation und syntische Identitätsbedrohungen, die US-amerikanische Institute bis zu 35 Milliarden USD kosten, verstärken den Bedarf an skalierbaren Analysen und festigen die Führungsposition der Cloud im Markt für 3D Secure Pay Authentifizierung.

Nach Authentifizierungsflusstyp: Out-of-Band- und entkoppelter Fluss gewinnt an Bedeutung

Der reibungslose Fluss verarbeitete im Jahr 2025 noch 46,91 % der Transaktionen, doch Out-of-Band- und entkoppelte Modelle eilen mit einer CAGR von 12,86 % voraus. EMV Co-Protokollaktualisierungen umfassen Split-SDK und Secure Payment Confirmation, die es Emittenten ermöglichen, Genehmigungsanfragen an Kundengeräte zu senden, während eine Browser-Sitzung aktiv bleibt. Diese asynchrone Methode erhält die Konversion, da Nutzer in einer vertrauten biometrischen Umgebung authentifizieren, anstatt ein Passwort in einem Pop-up einzugeben. Delegierte Authentifizierung ist eine wachsende Untergruppe: Händler führen lokal eine Risikoanalyse durch und wenden sich nur dann an Emittenten-Server, wenn das Risiko einen dynamischen Schwellenwert überschreitet. Adyen dokumentierte eine Konversionssteigerung von 7 % durch diesen Ansatz.

Die Erfolgsraten reibungsloser Flüsse sinken in drei Vierteln der befragten Länder, da Emittenten ihre Risikomodelle verschärfen, was Händler zu Out-of-Band-Flüssen treibt, die regulatorische Anforderungen besser erfüllen und gleichzeitig die Nutzererfahrung aufrechterhalten. PayPal berichtete, dass der Warenkorbabbruch nach dem Einsatz von Passkeys um bis zu 25 % sank und damit die Vorteile des asynchronen Modells bestätigte. Der Vorbehalt ist, dass Händler ohne native Apps keine entkoppelten Push-Benachrichtigungen nutzen können, was eine zweigeteilte Landschaft schafft. Dennoch positionieren regulatorische Förderung und Verbraucherpräferenz die Out-of-Band-Authentifizierung an der Spitze der künftigen Akzeptanz im Markt für 3D Secure Pay Authentifizierung.

Nach Endnutzer: Fintech- und BNPL-Plattformen beschleunigen sich

Banken und Emittenten entfielen im Jahr 2025 auf 38,98 % der Ausgaben, da sie die endgültigen Autorisierungsentscheidungen unter EMV 3-D Secure treffen. Fintech- und Buy Now Pay Later-Betreiber werden jedoch mit einer CAGR von 13,06 % bis 2031 alle anderen Gruppen übertreffen. Klarnas Anstieg der Kreditverluste um 136 Millionen USD im ersten Quartal 2025 unterstreicht die Dringlichkeit stärkerer Identitätsprüfungen. Agentenbasierte Commerce-Partnerschaften, wie das Rahmenwerk von Fiserv und Mastercard vom Januar 2026, erfordern Authentifizierungsstacks, die nicht-menschliche Transaktionsinitiiatoren validieren können, was die adressierbare Nachfrage erweitert.

Händler und Zahlungsgateways investieren weiterhin, da die Rückbuchungshaftung oft bei ihnen liegt. Adyens Personalize-Funktion zielt auf diese Gruppe ab und nutzt historische Daten, um Reibung zu reduzieren, ohne die Sicherheit zu beeinträchtigen. Visas zentralisierte Intelligent Authorization verlagert die Entscheidungslogik aus einzelnen Emittenten in die Netzwerkschicht und verspricht eine einheitliche globale Leistung. Regionale Vorgaben in Indien und Brasilien zwingen derweil Legacy-Emittenten zur Modernisierung und erhöhen das Volumen im breiteren Markt für 3D Secure Pay Authentifizierung.

Geografische Analyse

Nordamerika blieb im Jahr 2025 mit einem Anteil von 40,55 % der Umsatzführer, da die Interchange-Optimierung von Visa und Mastercard sowie Leistungsstrafen vom Oktober 2025 Emittenten dazu veranlassten, einen höheren Anteil des E-Commerce-Datenverkehrs zu authentifizieren. Die reichhaltige Cloud-Infrastruktur der Region ermöglicht es Acquirern, Risikobewertungen schnell zu implementieren, und die Durchdringung von Netzwerk-Token übertrifft jede andere globale Zone.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer prognostizierten CAGR von 13,11 % bis 2031. Indiens Mandat vom April 2026 für dynamische Zwei-Faktor-Prüfungen und Chinas boomende Nachfrage im grenzüberschreitenden E-Commerce zwingen Emittenten, EMV 3-D Secure 2.x in großem Maßstab einzusetzen. Mehr als 12,6 Milliarden Netzwerk-Token waren weltweit im Jahr 2026 aktiv, wobei der asiatisch-pazifische Raum einen überproportionalen Anteil ausmachte, da mobile Geldbörsen tägliche Transaktionen dominieren. Lücken beim Authentifizierungserfolg bestehen jedoch weiterhin: Indien erreichte im Jahr 2026 nur 72 % und Brasilien 36 % im Vergleich zu 95 % im Vereinigten Königreich, was Bereitschaftsdisparitäten aufzeigt, die Anbieter überbrücken müssen.

Europa verfügt über den weltweit höchsten Authentifizierungserfolg aufgrund ausgereifter PSD2-Einführungen und verzeichnete 95 % im Vereinigten Königreich, 93 % in Italien und 92 % in den Niederlanden. Die anhaltende Verschärfung der Ausnahmen für die Transaktionsrisikoanalyse hält das Volumen selbst in gesättigten Märkten hoch. Der Nahe Osten und Afrika sowie Südamerika liegen bei absoluten Dollarbeträgen zurück, verzeichnen jedoch schrittweise Akzeptanzsprünge, da die Vereinigten Arabischen Emirate und Saudi-Arabien ihre Regeln an Kartennetzwerkstandards angleichen und Brasiliens biometrische Pix-Anforderungen die Ausgaben steigern. Die geografische Divergenz bei den Emittentenfähigkeiten prägt daher einen Expansionspfad mit mehreren Geschwindigkeiten für den Markt für 3D Secure Pay Authentifizierung.

Wettbewerbslandschaft

Der Markt für 3D Secure Pay Authentifizierung ist mäßig fragmentiert. Visa und Mastercard kontrollieren Protokollaktualisierungen und Zertifizierungsregimes, bieten nun aber auch verwaltete Plattformen wie Visa Intelligent Authorization und Mastercard Token Authentication Service an, was die Rollen von Standardsetzer und Anbieter verwischt. Visas europäischer Launch von Intelligent Authorization im März 2026 versprach eine Verfügbarkeit von 99,999 % und eine Genehmigungsgenauigkeit von 96,3 % – ein Maßstab, den nur wenige eigenständige Anbieter erreichen können. Mastercards Whitepaper zu den Digital Payment Security Principles vom Dezember 2025 befürwortete Token plus Biometrie und zitierte 40 % weniger Falschpositive in Pilotstudien.

Spezialisten wie Entersekt, Netcetera und Ravelin differenzieren sich durch Orchestrierungsgeschwindigkeit und Konversionssteigerung. Entersekt Orkestrate, veröffentlicht im November 2025, beansprucht eine um 85 % schnellere Integration und 98 % reibungslose Anmeldungen und spricht Zahlungsdienstleister an, die mehrere Flüsse in einer einzigen Engine konsolidieren. Adyen liefert Personalisierung durch maschinelles Lernen, die Konversionsraten um bis zu 6 % steigert und Kosten um 3 % senkt, was die Nachfrage nach datengesteuerter Challenge-Logik demonstriert.

Cloud-Infrastrukturanbieter IBM, Microsoft und Amazon Web Services hosten nun Payment HSM as a Service, demokratisieren kryptografische Hardware und generieren wiederkehrende Einnahmen. EMV Co-Protokollerweiterungen, die WebAuthn und Passkeys unterstützen, reduzieren die Anbieterabhängigkeit durch Standardisierung erweiterter Flüsse. Das größte Potenzial für unerschlossene Chancen besteht in Schwellenmärkten, wo die Emittenten-Erfolgsraten zurückliegen – Brasilien bei 36 % und Indien bei 72 % –, sowie in Branchen wie Buy Now Pay Later, die noch immer mit syntischem Identitätsbetrug kämpfen, der 30–35 Milliarden USD kostet. Der Gesamtwettbewerb konzentriert sich auf die Erzielung höherer Genehmigungsraten bei geringerer Reibung unter Einhaltung der Compliance – ein Gleichgewicht, das kontinuierliche Innovation im Markt für 3D Secure Pay Authentifizierung belohnt.

Marktführer im Bereich 3D Secure Pay Authentifizierung

GPayments Pty Ltd.

CardinalCommerce Corporation

Modirum Oy

Broadcom Inc.

Entrust Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Worldline startete seinen FIDO-Server, um biometrische und Passkey-Flüsse innerhalb von Emittenten-Access-Control-Servern zusammenzuführen.

- März 2026: Visa und Fiserv erweiterten ihre europäische Partnerschaft, um die Visa Acceptance Platform einzuführen, die Authentifizierung, Tokenisierung und Betrugsbekämpfungstools bündelt.

- März 2026: Visa führte Intelligent Authorisation in Europa ein und versprach eine Verfügbarkeit von 99,999 % und eine Genehmigungsgenauigkeit von 96,3 %.

- März 2026: Affirm und Klarna integrierten Stripe Shared Payment Tokens, damit Agenten auf Basis künstlicher Intelligenz Checkouts im Namen von Verbrauchern abschließen können.

Globaler Berichtsumfang des Marktes für 3D Secure Pay Authentifizierung

Der Umfang des Berichts umfasst eine Analyse des Marktes für 3D Secure Pay Authentifizierung, einem Sicherheitsprotokoll, das die Sicherheit von Online-Transaktionen durch eine zusätzliche Authentifizierungsschicht verbessert. Dieses Protokoll stellt sicher, dass Karteninhaber und Händler bei Online-Zahlungen vor nicht autorisierten Transaktionen geschützt sind. Die Studie untersucht Markttrends, Wachstumstreiber, Herausforderungen und Chancen innerhalb des Prognosezeitraums.

Der Bericht zum Markt für 3D Secure Pay Authentifizierung ist segmentiert nach Komponente (Access Control Server, 3-D Secure Server und Merchant Plug-in, Verzeichnisserver, SDK und Integrationsdienstleistungen sowie weitere), Bereitstellungsmodus (On-Premises, Cloud-basiert und Hybrid), Authentifizierungsflusstyp (reibungsloser Fluss, Challenge-Fluss, Out-of-Band- und entkoppelter Fluss sowie delegierte Authentifizierung), Endnutzer (Banken und Emittenten, Händler und Zahlungsgateways, Zahlungsdienstleister, Fintech- und BNPL-Plattformen sowie weitere) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Access Control Server (ACS) |

| 3-D Secure Server / Merchant Plug-in |

| Verzeichnisserver |

| SDK und Integrationsdienstleistungen |

| Sonstige Komponenten |

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Reibungsloser Fluss |

| Challenge-Fluss |

| Out-of-Band / entkoppelter Fluss |

| Delegierte Authentifizierung |

| Banken / Emittenten |

| Händler und Zahlungsgateways |

| Zahlungsdienstleister (PSPs) |

| Fintech- und BNPL-Plattformen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | Access Control Server (ACS) | |

| 3-D Secure Server / Merchant Plug-in | ||

| Verzeichnisserver | ||

| SDK und Integrationsdienstleistungen | ||

| Sonstige Komponenten | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Authentifizierungsflusstyp | Reibungsloser Fluss | |

| Challenge-Fluss | ||

| Out-of-Band / entkoppelter Fluss | ||

| Delegierte Authentifizierung | ||

| Nach Endnutzer | Banken / Emittenten | |

| Händler und Zahlungsgateways | ||

| Zahlungsdienstleister (PSPs) | ||

| Fintech- und BNPL-Plattformen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für 3D Secure Pay Authentifizierung bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 einen Wert von 3,31 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 12,47 % wachsen.

Welches Komponentensegment wächst am schnellsten?

SDK und Integrationsdienstleistungen werden voraussichtlich mit einer CAGR von 12,91 % wachsen, da Emittenten Passkey- und biometrische Unterstützung direkt in mobile Apps einbetten.

Warum gewinnt die Cloud-Bereitstellung an Marktanteil?

Cloud-Modelle bieten elastisches Computing für Echtzeit-Risikoanalysen und verlagern Kapitalausgaben auf variable Gebühren, was eine CAGR von 12,83 % für die Cloud-basierte Akzeptanz antreibt.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 13,11 % aufgrund von Indiens dynamischem Authentifizierungsmandat und Chinas Expansion im grenzüberschreitenden E-Commerce.

Wie beeinflussen Kartennetzwerke den Wettbewerb?

Visa und Mastercard bieten nun verwaltete Authentifizierungsplattformen an, die nahezu null Ausfallzeiten und hohe Genehmigungsgenauigkeit versprechen, was den Wettbewerb mit unabhängigen Softwareanbietern intensiviert.

Welche Rolle spielen regulatorische Vorgaben?

Fristen in Europa, Indien und Brasilien schaffen eine compliance-getriebene Untergrenze der Nachfrage und zwingen selbst reibungsaverse Händler zur Einführung einer starken Kundenauthentifizierung.

Seite zuletzt aktualisiert am: