Marktgröße und Marktanteil für Blockchain basierte Sicherheitslösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

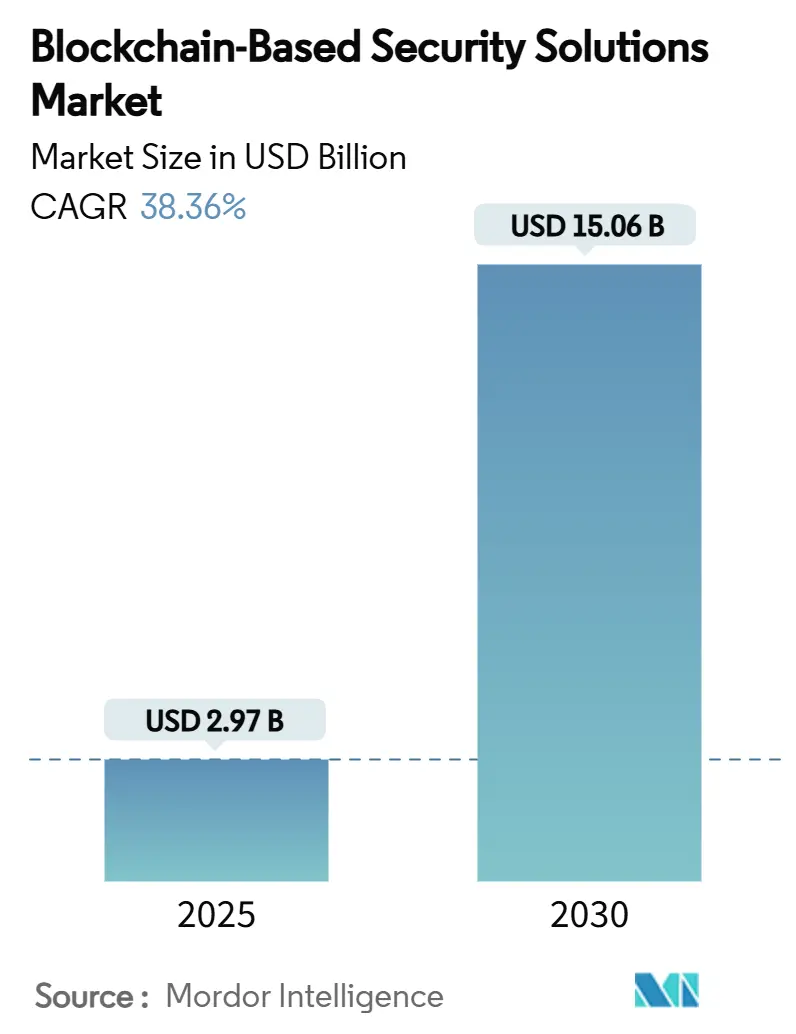

| Marktgröße (2025) | 2.97 Milliarden US-Dollar |

| Marktgröße (2030) | 15.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 38.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

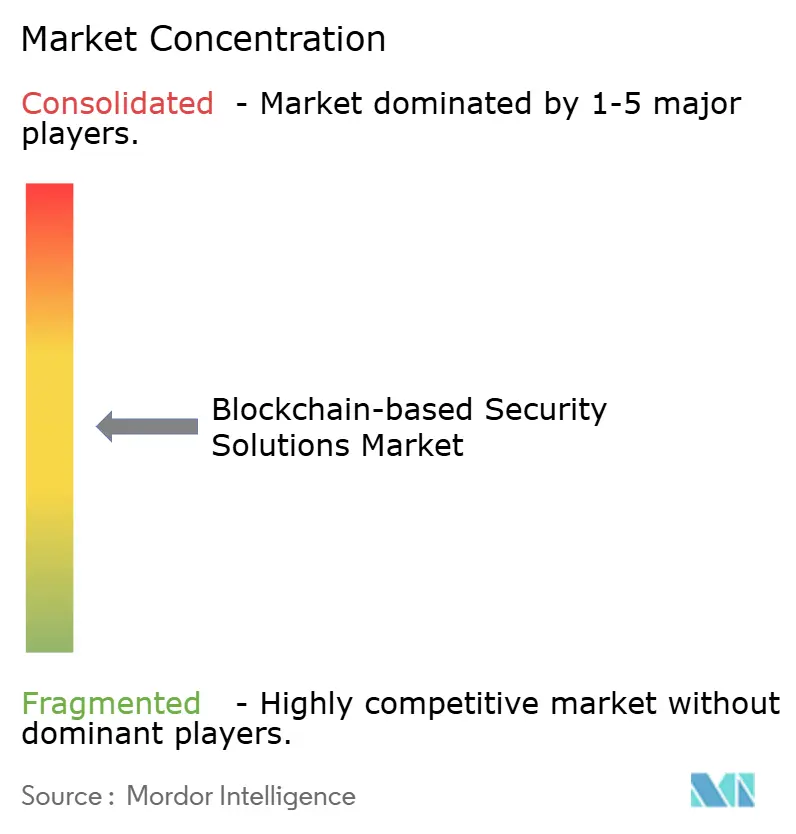

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blockchain basierte Sicherheitslösungen von Mordor Intelligence

Die Marktgröße für Blockchain basierte Sicherheitslösungen erreichte im Jahr 2025 einen Wert von 2,97 Milliarden USD und wird bis 2030 voraussichtlich auf 15,06 Milliarden USD ansteigen, was einer CAGR von 38,32 % über den Zeitraum entspricht. Die rasche Expansion des Marktes wird durch den Anstieg der Unternehmensmigration hin zu Web3-nativen Architekturen, die zunehmende Häufigkeit von Smart-Contract-Exploits und verschärfte globale Vorschriften angetrieben, die manipulationssichere Prüfpfade fordern. Aufsehenerregende Exploits mit einem Gesamtschaden von 2,36 Milliarden USD in 760 Vorfällen im Jahr 2024 verdeutlichten die Grenzen traditioneller Perimeter-Abwehrmechanismen und beschleunigten die Ausgaben für spezialisierte Prüfung, Bedrohungserkennung und Zero-Knowledge-Proof (ZKP)-Middleware. Cloud-native Bereitstellung, die fortlaufende Tokenisierung von Finanz- und realen Vermögenswerten sowie KI-gestützte Schwachstellenerkennung prägen weitere Wachstumschancen. Erhöhte Risikokapitalfinanzierung und nationale Arbeitskräfteprogramme, die auf Qualifikationslücken im Bereich Blockchain-Sicherheit abzielen, verleihen dem Markt zusätzlichen Schwung, doch anhaltende Schwachstellen bei Cross-Chain-Bridges und Talentmangel bleiben strukturelle Herausforderungen.[1]CERTIK Research Team, "Hack3d: The Web3 Security Report 2024," CertiK, certik.com

Wichtigste Erkenntnisse des Berichts

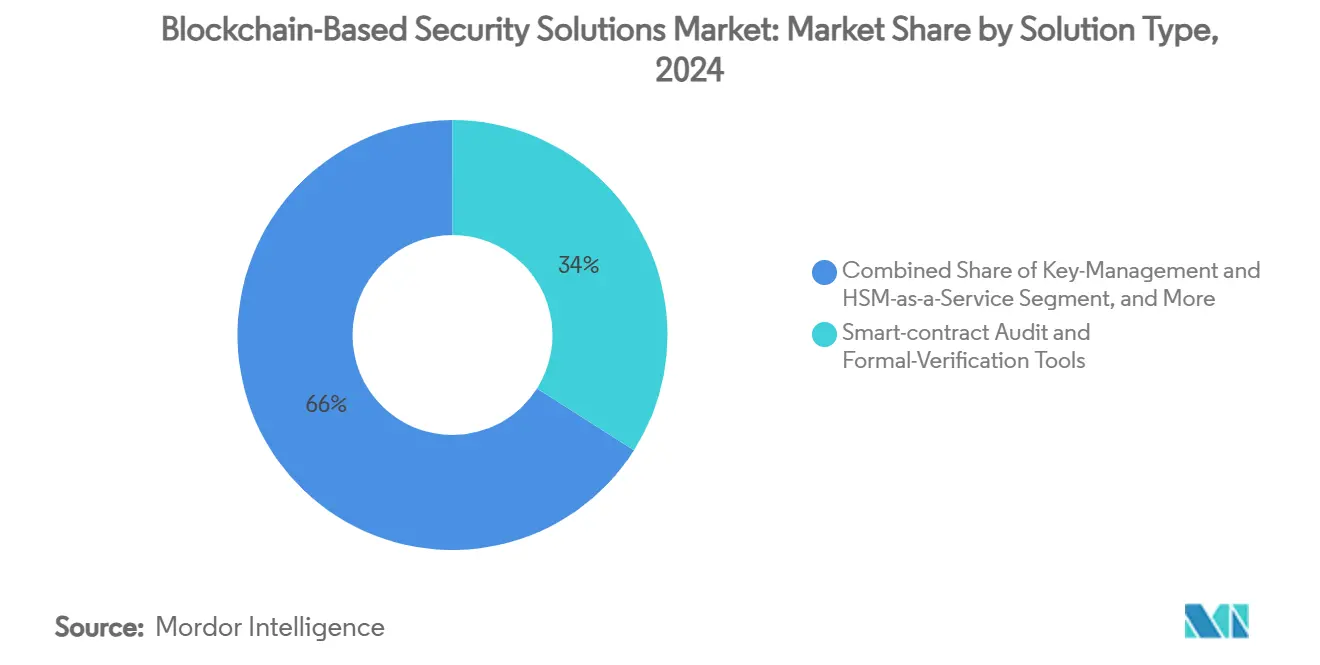

- Nach Lösungstyp führten Smart-Contract-Audit-Tools im Jahr 2024 mit einem Marktanteil von 34 % am Markt für Blockchain basierte Sicherheitslösungen, während Zero-Knowledge-Proof-Middleware bis 2030 voraussichtlich mit einer CAGR von 42,01 % expandieren wird.

- Nach Bereitstellungsmodus hielt die Cloud-Bereitstellung im Jahr 2024 einen Anteil von 52 % an der Marktgröße für Blockchain basierte Sicherheitslösungen und wächst bis 2030 mit einer CAGR von 43,11 %.

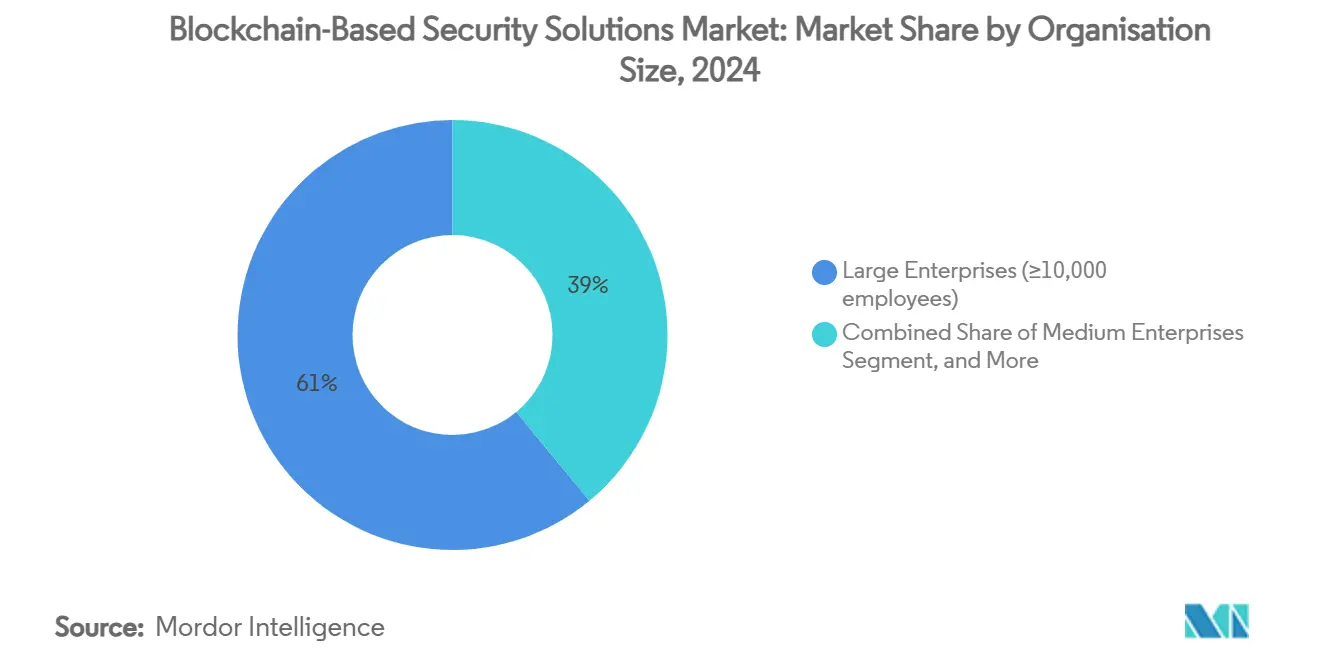

- Nach Unternehmensgröße werden kleine und mittlere Unternehmen (KMU) zwischen 2025 und 2030 eine CAGR von 45,04 % verzeichnen und damit Großunternehmen bei der Einführung von Blockchain basierten Sicherheitslösungen übertreffen.

- Nach Endverbrauchsbranche entfielen im Jahr 2024 38 % des Umsatzanteils auf Finanzdienstleistungen; Lieferkette und Logistik ist auf dem Weg zu einer CAGR von 44,84 % bis 2030.

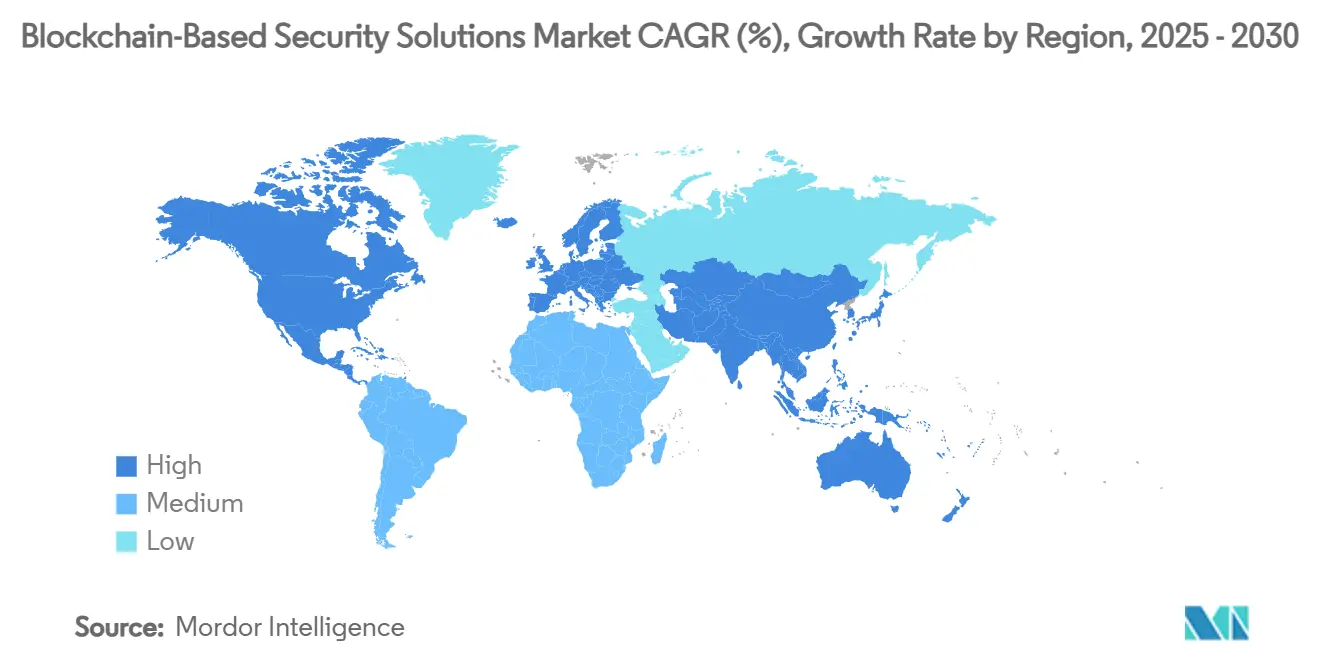

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 45 % am Markt für Blockchain basierte Sicherheitslösungen, während für den asiatisch-pazifischen Raum bis 2030 eine CAGR von 46 % prognostiziert wird.

Globale Trends und Erkenntnisse zum Markt für Blockchain basierte Sicherheitslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Unternehmensmigration zu Web3-nativen Identitäts-Frameworks | +8.20% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Smart-Contract-Exploits treiben Ausgaben für Audit-Tools an | +9.10% | Global, konzentriert in DeFi-intensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben für manipulationssichere Prüfpfade (z. B. EU DORA) | +7.80% | EU primär, Ausstrahlungseffekte auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von Zero-Knowledge-Proofs für datenschutzkonforme Compliance | +6.40% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Tokenisierung realer Vermögenswerte schafft neue Angriffsflächen | +5.70% | Global, mit Konzentration in Finanzzentren | Mittelfristig (2–4 Jahre) |

| Steigende Cyber-Versicherungsprämien fördern On-Chain-Sicherheitskontrollen | +4.30% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Unternehmensmigration zu Web3-nativen Identitäts-Frameworks

Organisationen wechseln von zentralisierten Identitätssystemen zu selbstsouveränen Identitätsmodellen (SSI), die es Nutzern ermöglichen, verifizierbare Anmeldeinformationen zu kontrollieren und dabei sensible Daten außerhalb der Blockchain zu halten. Finanzinstitute, die das Customer-Self-Sovereign-Identity-Framework erproben, berichten von schnelleren Kreditgenehmigungen und niedrigeren Betrugsraten, da Prüfer eingewilligte Daten auf unveränderlichen Ledgern verankern können.[2]Iuon-Chang Lin, "A Self-Sovereign Identity Blockchain Framework for Access Control and Transparency in Financial Institutions," MDPI, mdpi.com Projekte wie Sovrin und uPort demonstrieren eine breite Einhaltung offener SSI-Standards, obwohl Interoperabilitätslücken bestehen bleiben. Branchenführer betonen, dass eine erfolgreiche Tokenisierung von einer digitalen Identitätsverifizierung abhängt, die KI-generierten Deepfakes standhalten kann, was die Nachfrage nach Angeboten im Markt für Blockchain basierte Sicherheitslösungen erhöht, die Datenschutz mit Authentizität verbinden. Fortschritte wie EY Nightfall ermöglichen es Institutionen, auf öffentlichen Blockchains zu transagieren, ohne Daten preiszugeben, und lenken die Einführung in Richtung öffentlich-privater Hybridarchitekturen. Diese Trends steigern insgesamt die Akzeptanz von Tools zur Anmeldeinformationsverifizierung, ZKP und Datenminimialisierung im Markt für Blockchain basierte Sicherheitslösungen.

Zunehmende Smart-Contract-Exploits treiben Ausgaben für Audit-Tools an

Phishing, Flash-Loan-Angriffe und Kompromittierungen privater Schlüssel verursachten im Jahr 2024 Verluste in Höhe von 2,36 Milliarden USD und verstärkten den Fokus von Unternehmen auf präventive Code-Analyse und kontinuierliche Überwachung. Prüfer setzen nun KI-gestützte Frameworks wie VulnScan GPT ein, das große Sprachmodelle mit Vektordatenbanken kombiniert, um komplexe Market-Maker-Manipulationsschemata zu erkennen, die Mustererkennungsscanner umgehen. Spezialisierte Angebote wie Quantstamps Economic Exploit Analysis zielen auf Flash-Loan-Schwachstellen ab, die im Juli 2024 für 90 % der gestohlenen Gelder verantwortlich waren. Post-Upgrade-Audits von Uniswap V4 deckten Doppelabhebungs- und Tick-Preis-Invarianten-Fehler auf und bewiesen die Notwendigkeit diverser Prüferteams und formaler Verifikation zum Schutz wachsender dezentraler Handelsvolumina. Infolgedessen entwickeln sich im Markt für Blockchain basierte Sicherheitslösungen Audit-Plattformen von periodischen Bewertungen zu dauerhaft aktiven Sicherheitsbetriebszentren (SOCs), die mit Laufzeit-Bedrohungserkennung integriert sind.

Regulatorische Vorgaben für manipulationssichere Prüfpfade

Der EU Digital Operational Resilience Act, der seit Januar 2025 in Kraft ist, verpflichtet Finanzunternehmen zur Aufzeichnung unveränderlicher Protokolle, zur Durchführung bedrohungsgeführter Penetrationstests und zur Meldung von Vorfällen innerhalb strenger Fristen. Bußgelder können 1 % des globalen täglichen Umsatzes erreichen, was Banken und Fintechs dazu veranlasst, in Ledger-basierte Audit-Module mit granularer Zugriffskontrolle zu investieren.[3]Europäische Union, "Verordnung (EU) 2022/2554 über die digitale operationale Resilienz," EUR-Lex, eur-lex.europa.eu Hongkongs Regeln zur Prüfung von Stablecoin-Code und MiCA-Lizenzierungsfristen harmonisieren die Sicherheitserwartungen weiter über Jurisdiktionen hinweg und fördern den Einsatz standardisierter Blockchain-Beweismanagementsysteme. Diese Rahmenwerke beeinflussen die Einführungsmuster in Nordamerika und dem asiatisch-pazifischen Raum, wo Regulierungsbehörden die Grundsätze von DORA für ihre eigene Rechtsetzung heranziehen und damit die compliance-getriebenen Umsatzströme des Marktes für Blockchain basierte Sicherheitslösungen vertiefen.

Integration von Zero-Knowledge-Proofs für datenschutzkonforme Compliance

Finanzkonsortien testen zunehmend ZKP-fähige Workflows, die AML- und KYC-Prüfungen nachweisen, ohne personenbezogene Daten offenzulegen. JPMorgans Kinexys-Pilot kombiniert ZKPs mit vollständig homomorpher Verschlüsselung, sodass Gegenparteien die Vermögenseignung, Limits und den Sanktionsstatus validieren können, während Identitäten geschützt bleiben. Akademische Demonstrationen von Decker-ZKP-Compliance-Modellen zeigen, dass Regulierungsbehörden Transaktionsrisiken aggregiert prüfen und gleichzeitig die Vertraulichkeit der Kunden wahren können. Technologieanbieter verpacken nun einsatzbereite ZKP-Middleware zur Unterstützung selektiver Offenlegung, was das am schnellsten wachsende Segment im Markt für Blockchain basierte Sicherheitslösungen entstehen lässt. Frühe Produktionseinführungen in Europa und Nordamerika signalisieren eine stetige Migration zu datenschutzorientierten Compliance-Architekturen, die leistungsmäßig mit transparenten Chains konkurrenzfähig bleiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Fachkräftemangel im Bereich Blockchain-Sicherheitstechnik | -6.80% | Global, akut in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Schwachstellen bei der Inter-Chain-Interoperabilität | -4.20% | Global, konzentriert in Multi-Chain-Ökosystemen | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit in wichtigen Jurisdiktionen | -3.90% | Global, insbesondere USA und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für kontinuierliche Code-Audits bei schnellen Release-Zyklen | -2.70% | Global, akut für KMU und DeFi-Protokolle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fachkräftemangel im Bereich Blockchain-Sicherheitstechnik

Weltweit überstiegen die offenen Stellen im Bereich Cybersicherheit im Jahr 2025 die Marke von 450.000, und Web3-spezifische Stellen übertrafen das Angebot in den Vereinigten Staaten allein im Verhältnis drei zu eins. Die Komplexität, die Kryptografie, Konsensdesign und sich entwickelnde Regulierung umfasst, macht traditionelle Zertifizierungsprogramme veraltet. Obwohl das NIST 3,6 Millionen USD für die Erweiterung von Lehrplänen bereitstellte, haben kleinere Unternehmen nach wie vor Schwierigkeiten, Kryptografen und Spezialisten für formale Methoden zu gewinnen, was Bereitstellungen verzögert oder die Abhängigkeit von Managed-Security-Anbietern erhöht. Quantenresistentes Design erhöht die Dringlichkeit; Organisationen müssen Protokolle weit vor dem weitverbreiteten Einsatz von Quantencomputing aktualisieren, doch nur wenige interne Teams verfügen über Post-Quanten-Expertise. Der daraus resultierende Talentengpass dämpft die Fähigkeit des Marktes für Blockchain basierte Sicherheitslösungen, im Tempo der Nachfrage zu skalieren.

Schwachstellen bei der Inter-Chain-Interoperabilität

Bridges, die heterogene Blockchains verbinden, waren im Jahr 2024 für einen erheblichen Anteil der 730 Millionen USD verantwortlich, die durch DeFi-Hacks verloren gingen. Angriffe nutzen Smart-Contract-Fehler, zentralisierte Validator-Sets und Oracle-Manipulation aus und verbreiten Risiken über Ökosysteme hinweg. Formale Verifikation und Multi-Signatur-Relayer verbessern die Robustheit, aber die Implementierung bleibt inkonsistent. Unternehmen beschränken Bereitstellungen häufig auf einzelne Chains oder verzichten auf Cross-Chain-Werttransfer, was den Projektumfang einschränkt. Regulierungsbehörden stellen fest, dass systemische Risiken das Vertrauen in tokenisierte Finanzen untergraben könnten, was Forderungen nach gemeinsamen Sicherheits-Baselines auslöst, die noch in den Anfängen stecken. Bis ausgereifte Interoperabilitäts-Frameworks vorliegen, wird dieses Hemmnis die Wachstumstrajektorie des Marktes für Blockchain basierte Sicherheitslösungen dämpfen, insbesondere für globale Lieferketten- oder Multi-Asset-Handelsplattformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Audit-Tools verankern die Sicherheitstransformation

Smart-Contract-Audit-Tools eroberten im Jahr 2024 einen Marktanteil von 34 % am Markt für Blockchain basierte Sicherheitslösungen, da Unternehmen auf Exploit-Verluste in Höhe von 2,36 Milliarden USD reagierten. Anbieter entwickelten ihre Angebote von statischer Analyse zu kontinuierlichen Pipelines weiter, die Echtzeit-Bedrohungsdetektoren speisen. Die Dominanz des Segments bleibt bestehen, da Prüfer die erste Verteidigungslinie gegen Logikfehler und wirtschaftliche Exploits bilden. Unterdessen verzeichnet Zero-Knowledge-Proof-Middleware mit einer CAGR von 42,01 % die höchste prognostizierte Expansion, angetrieben durch Compliance-, Identitäts- und Datenschutzvorgaben im regulierten Finanzwesen. Identitätsmanagementsysteme nutzen SSI-Standards, um Off-Chain-Anmeldeinformationen mit On-Chain-Attestierungen zu verknüpfen, während Sicherheitstools auf Konsensebene Proof-of-Stake-Netzwerke gegen Slashing und Langstreckenangriffe absichern.

Einführungsmuster deuten auf eine Konvergenz hin: Führende Audit-Plattformen integrieren formale Verifikationsmaschinen, KI-basierte Anomalieerkennung und die Ausstellung maschinenlesbarer Compliance-Zertifikate. Quantstamps Flash-Loan-Analyse und VulnScan GPTs Preismanipulationserkennung veranschaulichen Spezialisierungstiefen, die Plattformen differenzieren. Da diese Toolsets zu vollständigen DevSecOps-Suites verschmelzen, behandeln Käufer sie als strategische Investitionen zur Aufrechterhaltung des Vertrauens in dezentrale Anwendungen im gesamten Markt für Blockchain basierte Sicherheitslösungen.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt die Einführung

Cloud-Dienste hielten im Jahr 2024 einen Anteil von 52 % am Markt für Blockchain basierte Sicherheitslösungen aufgrund schneller Bereitstellung, elastischer Skalierung und integrierter Compliance-Kontrollen. Hyperscale-Anbieter bündeln Blockchain-optimierte Hardware-Sicherheitsmodule, KI-Beschleuniger und verwaltete SIEM-Feeds. Diese Verlagerung ermöglicht es KMU, große Kapitalaufwendungen zu umgehen, was eine CAGR von 43,11 % für die Cloud-Bereitstellung bis 2030 antreibt. Hybridarchitekturen gewinnen an Bedeutung, wo Datenschutzregeln gelten; Unternehmen betreiben lokale Knoten für sensible Workloads und lagern Analysen in die Cloud aus.

Das Cloud-Segment profitiert zudem von der nativen Unterstützung für containerisierte ZKP-Schaltkreise und serverlose Beweistresore. IBMs Prove AI verbindet Blockchain-Audit-Protokolle mit KI-Governance und veranschaulicht domänenübergreifende Synergien, die die Cloud vereinfacht. Lokale und hybride Modi behalten ihre Stellung bei Betreibern kritischer Infrastrukturen und Verteidigungsauftragnehmern, die luftgespaltene Setups oder spezialisierte Compliance-Attestierungen benötigen, aber der übergreifende Trend begünstigt Managed-Service-Wirtschaftlichkeit, die die Reichweite des Marktes für Blockchain basierte Sicherheitslösungen erweitert.

Nach Unternehmensgröße: KMU demokratisieren den Sicherheitszugang

Großunternehmen kontrollierten im Jahr 2024 61 % des Umsatzes und nutzten frühe Pilotprojekte und interne Kryptografieteams. Dennoch verzeichnen KMU eine CAGR von 45,04 %, da Cloud-Bereitstellung, vorkonfigurierte Richtlinienvorlagen und Abonnementpreise die Einstiegshürden senken. Standardisierte Implementierungsleitfäden und Self-Service-Dashboards ermöglichen es ressourcenbeschränkten Unternehmen, regulatorische Erwartungen ohne Vollzeit-Sicherheitsingenieure zu erfüllen.

Managed Security Service Provider (MSSPs) profitieren davon, indem sie schlüsselfertige Blockchain-Bedrohungsüberwachung, Incident-Response und Code-Audit-Pakete anbieten, die auf KMU zugeschnitten sind. Von Regierungen und Branchengruppen finanzierte Arbeitskräfteprogramme erleichtern den Talentmangel weiter, indem sie Entwickler in Solidity, formaler Verifikation und Web3-Incident-Handling zertifizieren. Diese Demokratisierung vergrößert die adressierbare Basis des Marktes für Blockchain basierte Sicherheitslösungen auch außerhalb des traditionellen Finanzwesens und unterstützt die Einführung in E-Commerce, Kreativwirtschaft und regionalen Liefernetzwerken.

Nach Endverbrauchsbranche: Finanzdienstleistungen führen, während Lieferkette beschleunigt

Finanzinstitute behielten im Jahr 2024 einen Anteil von 38 %, da DORA, MiCA und parallele US-Initiativen sie zur Dokumentation von IKT-Resilienz und Verbraucherschutz verpflichten. Projekte wie Citis Integrated Digital Assets Platform und JPMorgans Kinexys verdeutlichen die institutionelle Nachfrage nach unveränderlichen Ledgern, ZKP-Datenschutz und Post-Trade-Transparenz. Banken betten auch Sicherheitsattestierungen in tokenisierte Einlagenangebote ein, was die kumulativen Ausgaben für Wallet-Sicherheit erhöht.

Lieferkette und Logistik verzeichnet mit einer CAGR von 44,84 % die schnellste Expansion, da Hersteller und Frachtbetreiber Konnossemente und Herkunftszertifikate tokenisieren. Pilotstudien zur Lebensmittelsicherheit bewiesen, dass private Blockchain-Bereitstellungen über 50 Tage hinweg 207 Transaktionen pro Sekunde mit null Datenintegritätsabweichungen erreichten. Selbstsouveräne Identitätsmodule verbinden Lieferanten, Spediteure und Zollbehörden und mindern Betrug und Rückrufkosten. Energie-, Gesundheits- und öffentliche Sektorprojekte schreiten stetig voran und übernehmen spezialisierte Bedrohungsmodelle wie die Härtung des Netzknoten-Konsenses und ZKP-Schutz für Patientendaten, was den Fußabdruck des Marktes für Blockchain basierte Sicherheitslösungen insgesamt verbreitert.

Geografische Analyse

Nordamerika dominierte im Jahr 2024 mit 45 % den Markt für Blockchain basierte Sicherheitslösungen, da strenge SEC-Leitlinien, Risikokapitalfinanzierung und NIST-Arbeitskräfteprogramme ein reifes Ökosystem kultiviert haben. Institutionelle Investoren unterstützen mehrschichtige Sicherheitsstacks, und Versicherer bündeln Prämienrabatte mit geprüfter Smart-Contract-Deckung. Die Region ist auch Vorreiter bei quantenresistenten Kryptografie-Piloten, die nun Basisanforderungen für die Bundesbeschaffung sind und stetige Anbietereinnahmen generieren.

Der asiatisch-pazifische Raum weist mit 46 % bis 2030 die höchste prognostizierte CAGR auf. Singapurs erweiterter Payment Services Act und Project Guardian schaffen Klarheit über tokenisierte Vermögenswerte und veranlassen Banken und Vermögensverwalter, ZKP-Audit-Schienen und Multi-Party-Computation-Wallets zu integrieren. Die japanische Finanzdienstleistungsbehörde veröffentlichte Leitlinien zur Cross-Chain-Stablecoin-Ausgabe, die implizit Bridge-Audits erfordern und die Nachfrage nach Interoperabilitätssicherheit ankurbeln. Unterdessen übernehmen südkoreanische Konglomerate Blockchain-gesicherte Kohlenstoffgutschriftenbörsen und verbinden Umweltberichterstattung mit manipulationssicherer Datenintegrität.

Europa verzeichnet eine beträchtliche Einführung, die durch DORA und MiCA verankert ist. Harmonisierte Regeln fördern die grenzüberschreitende Dienstleistungserbringung unter einem einzigen Pass und führen zu paneuropäischen Bereitstellungen Cloud-basierter Sicherheitszentren. Regierungen investieren im Rahmen von Horizon Europe in ZKP-Forschung und positionieren regionale Anbieter, um globale Standards zu beeinflussen. Andernorts erprobt Lateinamerika die Tokenisierung von Grundbüchern, und Staaten des Golfkooperationsrats verfolgen die Ölhandelsabwicklung auf privaten Ledgern – beides schafft frühe, aber rasch wachsende Nachfragesegmente innerhalb des globalen Marktes für Blockchain basierte Sicherheitslösungen.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf. Spezialisierte Audit-Unternehmen wie CertiK und Quantstamp dominieren die Exploit-Identifikation, während etablierte Cybersicherheitsunternehmen ihr Angebot auf Blockchain-Lösungen ausweiten. Start-ups wie Blockaid nutzen große Sprachmodelle, um 2,4 Milliarden Transaktionen zu scannen und 71 Millionen Angriffe für Börsen zu blockieren, und demonstrieren damit KI-geführte Sicherheitsfähigkeiten.[4]Sheldon Reback, "Blockchain Security Firm Blockaid Raises USD 50 Million," CoinDesk, coindesk.com Investitionsrunden über 50 Millionen USD signalisieren das Vertrauen der Investoren in Echtzeit-Bedrohungsintelligenzplattformen, die kettenübergreifend operieren.

Strategische Schritte betonen die Plattformkonsolidierung. Anbieter integrieren Laufzeitüberwachung, formale Verifikation und ZKP-Module in einzelne Dashboards und vereinfachen so die Beschaffungskomplexität. Partnerschaften zwischen Hardware-Sicherheitsmodul-Lieferanten und Ledger-Analyseanbietern adressieren Quantenresistenz und Schlüsselmanagement. SEALSQ stellte 35 Millionen USD für den Aufbau eines Post-Quanten-Halbleiterzentrums bereit, was auf vertikale Integrationstrends hinweist, die Kryptografie auf der Siliziumebene einbetten. Die Talentakquise bleibt zentral; Unternehmen gründen Akademien oder übernehmen spezialisierte Prüfer, um knappe Expertise zu sichern. Insgesamt beschleunigt sich der Wettbewerb rund um Cross-Chain-Sicherheitsprotokolle und auf KMU ausgerichtete Managed Services, die die Reichweite des Marktes für Blockchain basierte Sicherheitslösungen verbreitern.

Marktführer der Branche für Blockchain basierte Sicherheitslösungen

IBM Corporation

Guardtime OÜ

Microsoft Corporation

CertiK Ltd.

Quantstamp Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SEALSQ Corp erhöhte seinen Quantum Investment Fund auf 35 Millionen USD und stellte 12 Millionen USD für ein Post-Quanten-Halbleiterzentrum in Spanien und 10 Millionen USD für quantengesicherte Satellitenkommunikation bereit.

- Juli 2025: U.S. Bancorp führte seine erste vollständig digitale Handelsfinanzierungstransaktion über die WaveBL-Plattform durch und verkürzte die Abwicklung von Tagen auf Sekunden.

- Februar 2025: Blockaid erhielt 50 Millionen USD in einer Series-B-Finanzierungsrunde zur Ausweitung der Echtzeit-On-Chain-Bedrohungserkennung.

- Januar 2025: Der EU Digital Operational Resilience Act trat in Kraft und schreibt ein robustes IKT-Risikomanagement für Finanzunternehmen vor.

Berichtsumfang des globalen Marktes für Blockchain basierte Sicherheitslösungen

| Smart-Contract-Audit- und formale Verifikationstools |

| Identitäts- und Zugriffsverwaltungs-Ledger |

| Unveränderliche Datenintegritäts- und vertrauliche Ledger-Plattformen |

| Schlüsselmanagement und HSM als Dienst |

| Zero-Knowledge-Proof- und datenschutzerhaltende Middleware |

| Blockchain-Sicherheit als Dienst (Überwachungs- und SIEM-Knoten) |

| Tokenisierungs-Risikomanagementplattformen |

| Bedrohungsintelligenz- und Incident-Response-Orchestratoren |

| Cloud (Software als Dienst / Plattform als Dienst) |

| Lokal lizenziert |

| Hybrid (Cloud und lokal) |

| Edge- und dezentralisierter Knoten |

| Großunternehmen (weniger als 10.000 Mitarbeiter) |

| Mittlere Unternehmen (500–9.999 Mitarbeiter) |

| Kleine und Kleinstunternehmen (mehr als 500 Mitarbeiter) |

| Behörden und Einrichtungen des öffentlichen Sektors |

| Finanzdienstleistungen und Versicherungen |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Lieferkette und Logistik |

| Fertigung und industrielles Internet der Dinge |

| Einzelhandel, E-Commerce und Konsumgüter |

| Telekommunikation, Medien und Technologie |

| Energie und Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Israel | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Ägypten | |

| Übriges Afrika |

| Nach Lösungstyp | Smart-Contract-Audit- und formale Verifikationstools | |

| Identitäts- und Zugriffsverwaltungs-Ledger | ||

| Unveränderliche Datenintegritäts- und vertrauliche Ledger-Plattformen | ||

| Schlüsselmanagement und HSM als Dienst | ||

| Zero-Knowledge-Proof- und datenschutzerhaltende Middleware | ||

| Blockchain-Sicherheit als Dienst (Überwachungs- und SIEM-Knoten) | ||

| Tokenisierungs-Risikomanagementplattformen | ||

| Bedrohungsintelligenz- und Incident-Response-Orchestratoren | ||

| Nach Bereitstellungsmodus | Cloud (Software als Dienst / Plattform als Dienst) | |

| Lokal lizenziert | ||

| Hybrid (Cloud und lokal) | ||

| Edge- und dezentralisierter Knoten | ||

| Nach Unternehmensgröße | Großunternehmen (weniger als 10.000 Mitarbeiter) | |

| Mittlere Unternehmen (500–9.999 Mitarbeiter) | ||

| Kleine und Kleinstunternehmen (mehr als 500 Mitarbeiter) | ||

| Behörden und Einrichtungen des öffentlichen Sektors | ||

| Nach Endverbrauchsbranche | Finanzdienstleistungen und Versicherungen | |

| Regierung und öffentlicher Sektor | ||

| Gesundheitswesen und Biowissenschaften | ||

| Lieferkette und Logistik | ||

| Fertigung und industrielles Internet der Dinge | ||

| Einzelhandel, E-Commerce und Konsumgüter | ||

| Telekommunikation, Medien und Technologie | ||

| Energie und Versorgungsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Blockchain basierte Sicherheitslösungen im Jahr 2025?

Die Marktgröße für Blockchain basierte Sicherheitslösungen betrug im Jahr 2025 2,97 Milliarden USD und wird bis 2030 voraussichtlich 15,06 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate bis 2030?

Der Markt wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 38,36 % expandieren.

Welches Lösungssegment wächst am schnellsten?

Zero-Knowledge-Proof-Middleware wird bis 2030 voraussichtlich die höchste CAGR von 42,01 % verzeichnen.

Warum führen KMU Blockchain-Sicherheit so schnell ein?

Cloud-basierte Bereitstellung und standardisierte Vorlagen ermöglichen es KMU, Schutz auf Unternehmensniveau zu erhalten, ohne große interne Sicherheitsteams zu unterhalten, was eine CAGR von 45,04 % für das Segment unterstützt.

Welche Region weist das höchste zukünftige Wachstum auf?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 46 % verzeichnen, angetrieben durch Singapurs Tokenisierungsinitiativen und sich entwickelnde regionale Vorschriften.

Wie wirken sich Vorschriften wie DORA auf die Einführung aus?

DORA schreibt manipulationssichere Prüfpfade und Resilienzprüfungen vor und veranlasst europäische Banken und Fintechs, Ledger-basierte Sicherheitsmodule zu integrieren, was die Marktnachfrage steigert.

Seite zuletzt aktualisiert am: