Marktgröße und Marktanteil für gesicherte Web-Gateways

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.7 Milliarden US-Dollar |

| Marktgröße (2031) | 57.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gesicherte Web-Gateways von Mordor Intelligence

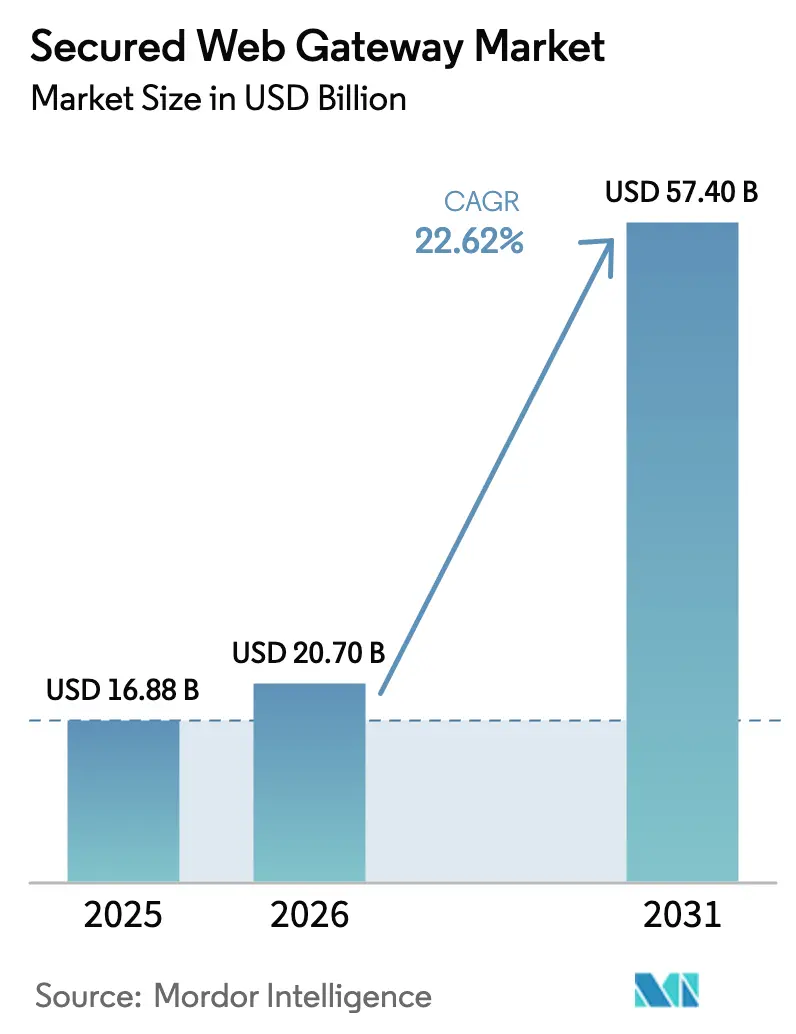

Die Marktgröße für gesicherte Web-Gateways soll von USD 16,88 Milliarden im Jahr 2025 auf USD 20,7 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 57,4 Milliarden bei einer CAGR von 22,62 % über den Zeitraum 2026–2031 erreichen. Das Wachstum beschleunigt sich, da Unternehmen ihre Sicherheitsarchitektur für ein Umfeld neu gestalten, in dem KI-gestützte Malware sich in Echtzeit verändert, bundesstaatliche Vorschriften phishing-resistente Authentifizierung vorschreiben und Führungskräfte Perimeter-Tools durch cloud-native Zero-Trust-Kontrollen ersetzen. Cloud-Migration, dauerhaftes hybrides Arbeiten und Inflation in der Lieferkette steigern die Nachfrage nach elastischer Sicherheit, die am Edge bereitgestellt wird. Der Wettbewerb unter Anbietern intensiviert sich rund um KI-gestützte Erkennung, wobei Plattformen wie Zscaler täglich mehr als 500 Milliarden Transaktionen prüfen und dabei zweistelliges Umsatzwachstum aufrechterhalten. Unternehmen geben zunehmend veraltete VPNs auf: T-Mobile hat seine On-Premise-Gateways nach einem dreimonatigen Rollout des Zero Trust Exchange für alle Mitarbeiter abgelöst, was verdeutlicht, wie schnell große Unternehmen modernisieren können, wenn sich die Benutzererfahrung verbessert. Unterdessen zahlte Sophos USD 859 Millionen für die Übernahme von Secureworks und integrierte dessen XDR-Technologie in eine umfassendere Plattform – ein Signal für eine Konsolidierungswelle, die Kaufzyklen verkürzt und den Einfluss einiger weniger KI-orientierter Suiten verstärkt. Das gestiegene Interesse an verwalteten Sicherheitsdiensten ist ebenso deutlich sichtbar: Durch Fachkräftemangel eingeschränkt, kaufen viele Unternehmen nun schlüsselfertige Dienste, die gesicherte Web-Gateways rund um die Uhr betreiben und optimieren.

Wichtigste Erkenntnisse des Berichts

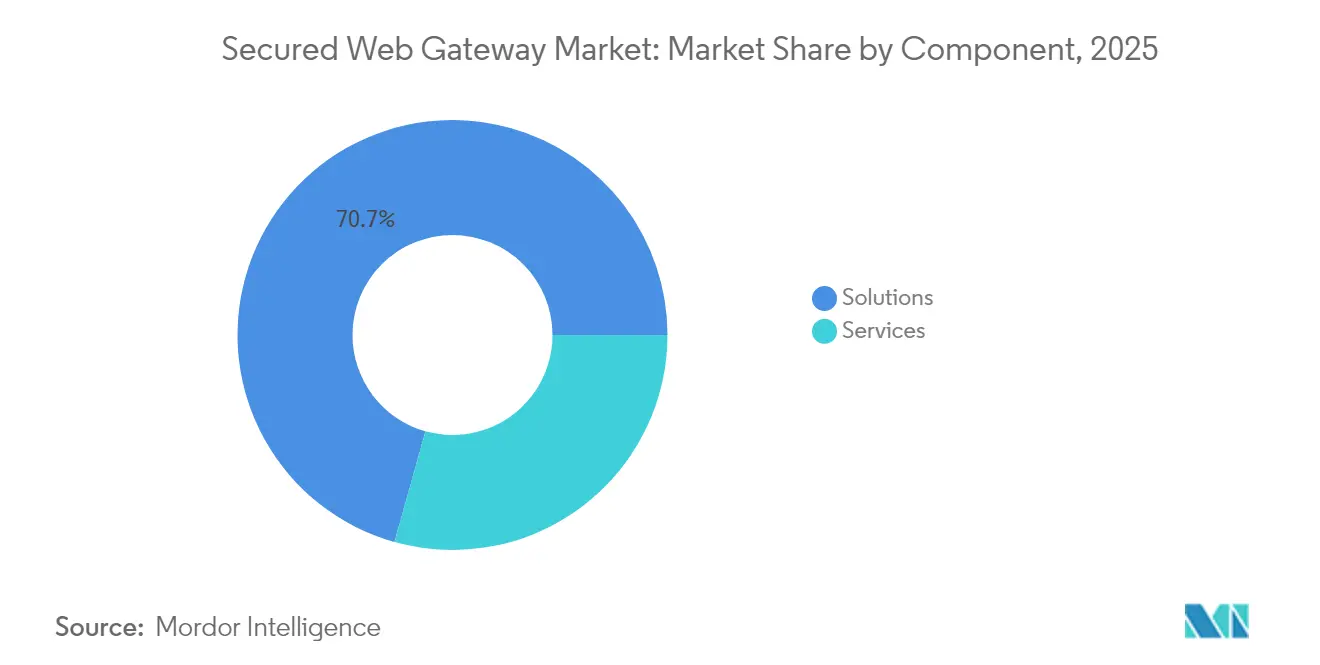

- Nach Komponente entfielen im Jahr 2025 70,65 % des Umsatzanteils auf Lösungen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 18,55 % wachsen werden.

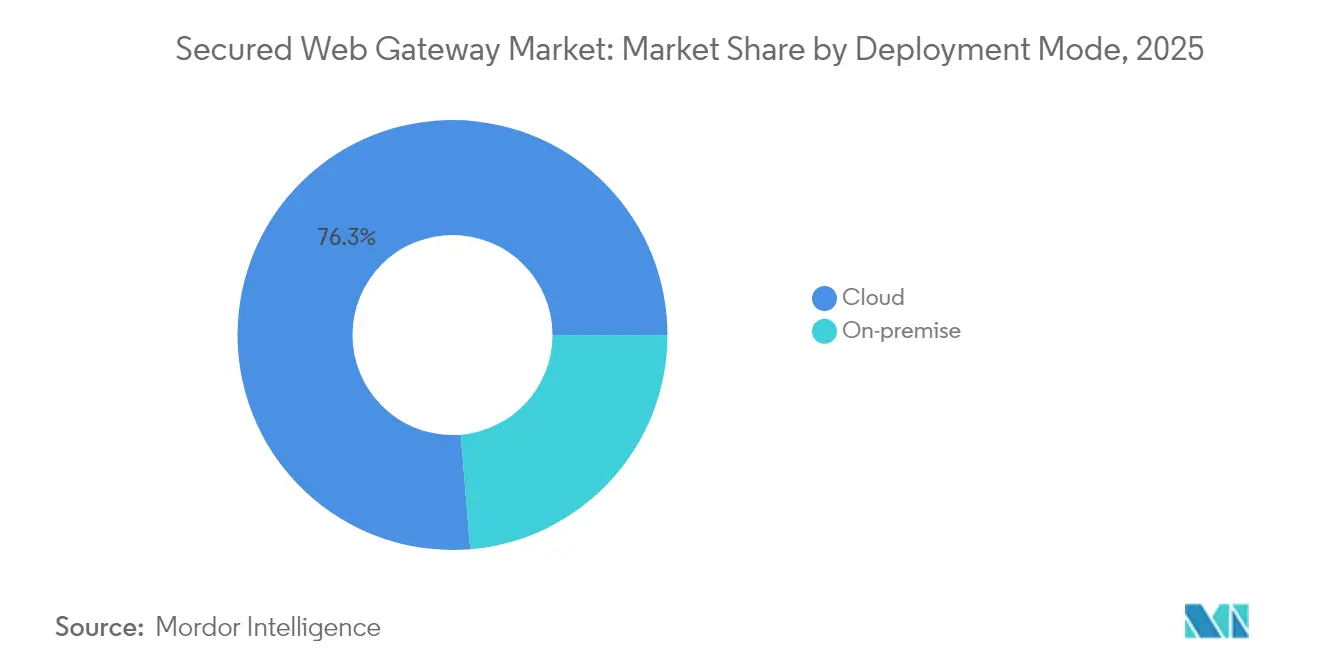

- Nach Bereitstellungsmodus erfassten Cloud-Modelle im Jahr 2025 76,32 % des Marktanteils für gesicherte Web-Gateways und übertreffen weiterhin On-Premise-Alternativen mit einer CAGR von 22,05 %.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 63,88 % des Marktes für gesicherte Web-Gateways, während kleine und mittlere Unternehmen mit einer CAGR von 20,05 % am schnellsten wachsen.

- Nach Branche führte BFSI mit einem Umsatzanteil von 27,12 % im Jahr 2025, während IT und Telekommunikation bis 2031 voraussichtlich jährlich um 21,34 % wachsen wird.

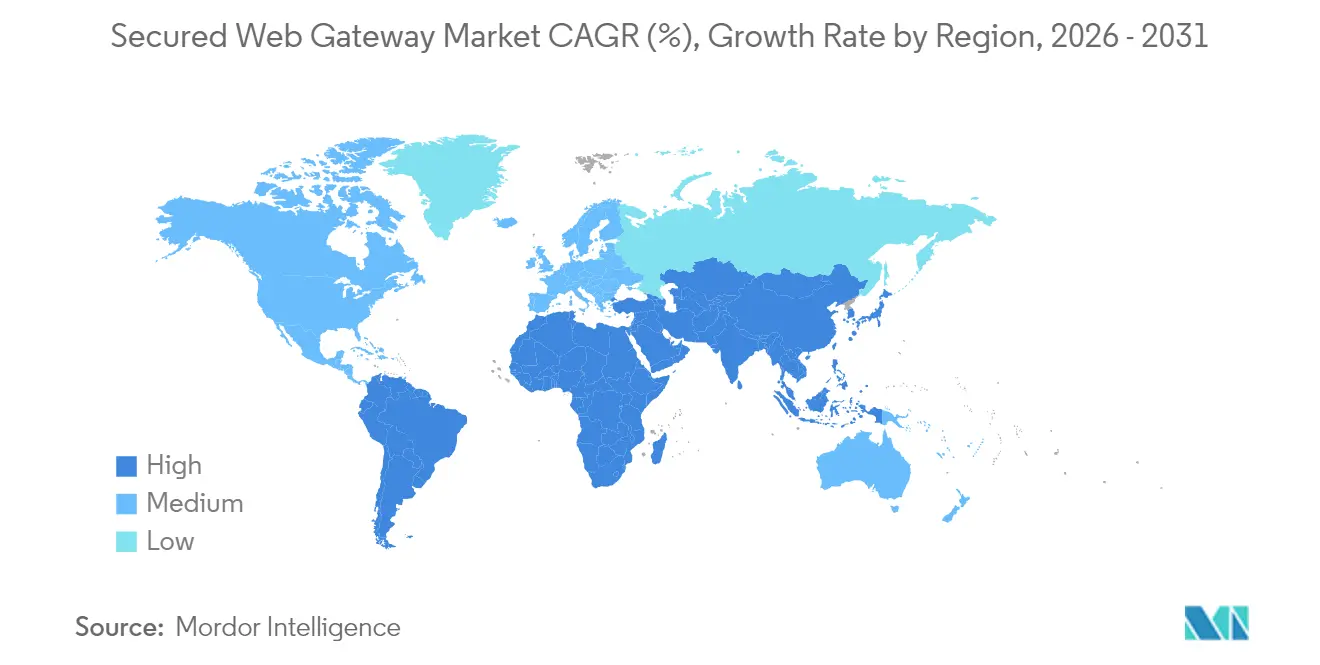

- Nach Geografie trug Nordamerika im Jahr 2025 45,92 % des globalen Umsatzes bei; Asien-Pazifik liegt auf Kurs für eine CAGR von 19,15 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gesicherte Web-Gateways

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion ausgefeilter KI-gestützter Cyberangriffe | +6.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cloud-Migration von Unternehmen und Wachstum der hybriden Belegschaft | +5.8% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Zero-Trust-Web-Kontrollen | +4.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von SWG in SASE-Erneuerungszyklen | +3.7% | Global | Langfristig (≥ 4 Jahre) |

| Aufstieg KI-gestützter Echtzeit-Zero-Day-Blockierung | +3.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an internen Cybersicherheitsfachkräften | +3.0% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion ausgefeilter KI-gestützter Cyberangriffe

Polymorphe Ransomware-Frameworks iterieren nun bei jeder Ausführung bösartigen Code, wodurch statische Signaturen obsolet werden. Sicherheitslabore haben ChatGPT-generierte Malware demonstriert, die sowohl Hash-Wert als auch Verhalten während einer Sitzung verändert und Verteidiger zu Verhaltensanalysen und kontinuierlicher Validierung zwingt. Es wird erwartet, dass Cyberkriminalitätsschäden im Jahr 2025 USD 10,5 Billionen übersteigen werden, was gesicherte Web-Gateways, die KI-Inferenz-Engines zur Echtzeit-Anomaliebewertung integrieren, besonders wertvoll macht. [1]WatchGuard Threat Lab, "BlackMamba Proof-of-Concept," watchguard.comAsien-Pazifik trägt etwa ein Drittel der erfassten Vorfälle, was die Dringlichkeit von Gateway-Bereitstellungen mit mehrsprachigen Bedrohungsinformations-Feeds erhöht.

Cloud-Migration von Unternehmen und Expansion der hybriden Belegschaft

Die Migration zu SaaS und IaaS beseitigt den Rechenzentrumsschutz; Mitarbeiter und Workloads verbinden sich nun von nicht verwalteten Geräten und Edge-Standorten aus. Microsofts Security Service Edge integriert Identitäts-, Endpunkt- und Netzwerkkontrollen, sodass der Zugriff auf Office 365 oder Azure bei jeder Anfrage und nicht nur beim Anmelden überprüft wird. Cisco verstärkt dieses Muster, indem SD-WAN und cloud-native Sicherheit in einer einheitlichen SASE-Architektur zusammengeführt werden, sodass Sicherheitsrichtlinien dem Benutzer und nicht dem Netzwerk folgen können. [2]Cisco Systems, "Secure Access Service Edge Solution Brief," cisco.com Der Gesundheitsdienstleister Main Line Health erreichte Mikrosegmentierung ohne Neugestaltung seines Netzwerks und veranschaulicht, wie dynamische Richtlinienautomatisierung Patientendaten schützt und gleichzeitig Ausfallzeiten vermeidet.

Regulatorischer Druck für Zero-Trust-Web-Kontrollen

Executive Order 14028 verpflichtet alle US-Bundesbehörden zur Einführung phishing-resistenter MFA und kontinuierlicher Asset-Erkennung, was eine Wellenwirkung auf Auftragnehmer und Betreiber kritischer Infrastrukturen erzeugt. NIST SP 800-207 formalisiert Zero-Trust-Konzepte und verlagert Kontrollen vom Perimeter auf jede Transaktion. [3]NIST, "Special Publication 800-207 Zero-Trust Architecture," nist.gov Finanzinstitute wie Standard Chartered haben Identitätsplattformen implementiert, die mehr als 30 überlappende Vorschriften erfüllen und gleichzeitig das digitale Onboarding beschleunigen. Im Gesundheitswesen empfehlen aktualisierte HIPAA-Sicherheitsregeln ausdrücklich Netzwerksegmentierung zur Begrenzung unbefugter lateraler Bewegungen, was eine rasche Einführung von Mikrosegmentierung in gesicherten Web-Gateway-Konfigurationen fördert.

Integration von SWG in SASE-Erneuerungszyklen

Der MEF-SASE-Standard bietet nun eine gemeinsame Terminologie, die es Technologieteams ermöglicht, Angebote einfacher zu vergleichen und Einzelanbieter-Stacks zu bevorzugen, die den Betriebsaufwand reduzieren. Fortinet verzeichnete im ersten Quartal 2025 einen Anstieg des wiederkehrenden Unified-SASE-Umsatzes um 25,7 % im Jahresvergleich auf USD 1,15 Milliarden, was den Unternehmenshunger nach konvergenten Netzwerk- und Sicherheitsdiensten belegt. Edge-native 5G- und private LTE-Netzwerke verstärken das Interesse, da lokale Inspektionsknoten Richtlinien mit einstelliger Millisekunden-Latenz durchsetzen können – ein Niveau, das mit zurückgeführtem Datenverkehr unmöglich ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwierigkeit beim Filtern polymorpher bösartiger Websites | –2.8% | Regionen mit fortgeschrittenen Bedrohungsakteuren | Kurzfristig (≤ 2 Jahre) |

| Produktivitätsauswirkungen durch Blockierung nicht kategorisierter URLs | –2.1% | Wissensintensive Branchen | Mittelfristig (2–4 Jahre) |

| Latenz durch tiefe SSL-Inspektion bei Rich-Media-Inhalten | –1.9% | Bandbreitenintensive Regionen | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit durch proprietäre Richtliniensprachen | –1.6% | Umgebungen mit mehreren Anbietern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwierigkeit beim Filtern polymorpher bösartiger Websites

KI-generierter Code verbirgt nun die Nutzlast-Assemblierung in harmlosen HTML-, CSS- und JavaScript-Fragmenten, die sich erst auf dem Endgerät zusammenfügen. Klassische gesicherte Web-Gateways prüfen den Datenverkehr auf der Netzwerkschicht und übersehen daher die clientseitige Konstruktion. Proof-of-Concept-Exploits wie BlackMamba bestätigen, dass die dynamische Analyse bis in den Browser selbst ausgedehnt werden muss. Anbieter haben begonnen, leichtgewichtige Isolierungsagenten einzubetten, um DOM-Ebenen-Sichtbarkeit zu erlangen, doch Komplexität und Kosten verlangsamen die Einführung bei kleineren Unternehmen.

Produktivitätsauswirkungen durch Blockierung nicht kategorisierter URLs

Nicht-kontextuelles URL-Filtern blockiert häufig Kollaborationsdienste, denen ein formaler Reputationswert fehlt, und unterbricht damit die Arbeitsabläufe der Mitarbeiter. In der ersten Hälfte des Jahres 2025 berichteten viele Banken von durchschnittlich 2,4 blockierten generativen KI-Anwendungen pro Standort, was Datenwissenschaftsteams wesentliche Werkzeuge entzog. Sichere Cloud-Browser, die Webseiten in einem isolierten Container rendern, ermöglichen nun sicheren Zugriff, reduzieren Helpdesk-Tickets und stellen die Benutzererfahrung wieder her.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen bilden das Marktfundament

Lösungen generierten im Jahr 2025 USD 11,92 Milliarden, was 70,65 % des Gesamtumsatzes im Markt für gesicherte Web-Gateways entspricht. Großunternehmen tendieren zu integrierten Suiten, die URL-Filterung, Sandboxing, CASB und DLP in einer einzigen Richtlinien-Engine kombinieren und so die Konsolenvielfalt reduzieren. Fortinets FortiMail Workspace Security demonstriert diese Konvergenz, indem es die E-Mail-Abwehr auf Kollaborations-Apps ausweitet und dabei maschinelles Lernen zur Profilierung des Benutzerverhaltens einsetzt. Das Dienstleistungssegment, das Bewertung, Implementierung und vollständig verwaltete Betriebsleistungen umfasst, wird mit einer CAGR von 18,55 % wachsen. Fachkräftemangel hält an: Hunderte von Stellen für Cloud-Sicherheitsarchitekten bleiben unbesetzt, was Outsourcing-Anbieter dazu veranlasst, rund um die Uhr Überwachung um Anbieterplattformen zu bündeln. Verwaltete Anbieter, die Zero-Trust-Beratung mit verbrauchsbasierter Abrechnung bündeln, sprechen kleine und mittlere Unternehmen stark an, die keine dedizierten Analysten einstellen können.

Die Nachfrage nach Beratungsdienstleistungen steigt auch, da Unternehmen von Hardware-Appliances auf Cloud-Datenverkehrssteuerung migrieren. Integratoren müssen veraltete Zugriffskontrolllisten in identitätszentrierte Richtlinien überführen, die CASB-Erkennung optimieren und SD-WAN-Edge-Knoten orchestrieren. Die Branche für gesicherte Web-Gateways erlebt daher eine Verschiebung von Beratungsaufträgen von kurzen Proof-of-Concepts hin zu mehrjährigen Transformationsprogrammen, die die Erkennung von Richtlinienabweichungen garantieren. Anbieter arbeiten eng mit Netzbetreibern zusammen; BT wurde der erste globale Anbieter, der Zscalers KI-gestützte Gateways in sein MPLS-Backbone integrierte, und veranschaulicht, wie Telekommunikationsunternehmen integrierte Sicherheit nach der Migration monetarisieren können.

Nach Unternehmensgröße: Einführung bei kleinen und mittleren Unternehmen beschleunigt sich trotz Einschränkungen

Großunternehmen hielten im Jahr 2025 63,88 % des Umsatzes, was auf umfangreichere IT-Budgets und Risikomanagement-Mandate zurückzuführen ist. Viele Fortune-500-Unternehmen betreiben Pilot-Sandboxes, die verdächtigen Datenverkehr in isolierte Browser-Sitzungen leiten – ein Ansatz, der bei kleineren Budgets unpraktisch, aber für den IP-Schutz entscheidend ist. Umgekehrt stellen kleine und mittlere Unternehmen die am schnellsten wachsende Chance dar und expandieren mit einer CAGR von 20,05 %, da sich Angriffsflächen über verteilte Teams ausweiten. Das typische kleine und mittlere Unternehmen investiert noch weniger als 10 % seines jährlichen IT-Budgets in Sicherheit, aber die SaaS-Bereitstellung beseitigt die anfänglichen Appliance-Kosten und ersetzt sie durch Abonnements pro Benutzer, was die Einstiegshürden senkt.

Cloud-Marketplace-Einträge beschleunigen auch die Einführung bei kleinen und mittleren Unternehmen; Unternehmen können den Markt für gesicherte Web-Gateways in eine einzige Azure-Rechnung integrieren und so die Beschaffung vereinfachen. WatchGuards Unified Security Platform zielt genau auf diese Zielgruppe ab und bündelt Firewall, DNS-Schicht-Filterung und MDR-Dashboards in einer Oberfläche, die IT-Generalisten bedienen können. Die Wettbewerbsdifferenzierung konzentriert sich auf schnelle Bereitstellungsassistenten, vorbefüllte Compliance-Vorlagen und automatisierte Integritätsprüfungen, die Administratoren vor dem Auftreten von Richtlinienabweichungen benachrichtigen.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Die Cloud-Bereitstellung erfasste im Jahr 2025 76,32 % des Marktes für gesicherte Web-Gateways und wird bis 2031 voraussichtlich einen Anteil von mehr als 83,40 % erreichen. Anbieter fügen kontinuierlich lokale POPs hinzu, sodass 95 % der Benutzer eine Round-Trip-Latenz von unter 50 Millisekunden erleben und damit digitale Erfahrungs-Benchmarks erfüllen, die früher nur mit regionalen Breakouts erreichbar waren. Zscalers mandantenfähige Architektur verarbeitete Anfang 2025 täglich über 500 Milliarden Transaktionen bei einer Verfügbarkeit von 99,999 %, was Hyperscale-Leistung belegt. On-Premise-Gateways bleiben in Verteidigungs- und kritischen Infrastruktursegmenten bestehen, wo Air-Gap- oder Datenspeicherungsregeln eine physische Trennung vorschreiben, doch selbst diese Käufer schichten nun eine Cloud-Sandbox über ihren Hochrisiko-Datenverkehr.

Innovationen bei Anbieter-Silizium verstärken den Wandel. Fortinets FortiSP5-ASIC liefert einen Firewall-Durchsatz, der 17-mal schneller ist als eine Standard-CPU, während er 88 % weniger Strom verbraucht, sodass Anbieter mehr Inspektionsknoten pro Rack betreiben und Einsparungen an Kunden weitergeben können. Diese Effizienzgewinne beeinflussen direkt die Marktgröße für gesicherte Web-Gateways im Cloud-Bereich und ziehen kostenbewusste Unternehmen in Abonnementmodelle, die Investitionsausgaben eliminieren.

Nach Endnutzer-Branche: Finanzdienstleistungen führen die Einführung an

BFSI-Organisationen machten im Jahr 2025 27,12 % des Umsatzes aus, da regulatorische Rahmenbedingungen wie PCI DSS 4.0 und das FFIEC Cybersecurity Assessment Tool mehrschichtige Abwehrmaßnahmen und explizite Sichtbarkeit des Web-Datenverkehrs erfordern. Globale Banken setzen KI-Klassifikatoren ein, um Marken-Imitationsseiten vor dem Auftreten von Betrug zu isolieren und diese Urteile in die Betrugsrisikobewertung auf Transaktionsebene zu integrieren. Telekommunikations- und IT-Dienste, die voraussichtlich mit einer CAGR von 21,34 % wachsen werden, sehen sich parallelen Drücken ausgesetzt, da 5G-Rollouts Netzwerkedges erweitern und API-Endpunkte vervielfachen. Betreiber wie Deutsche Telekom integrieren gesicherte Web-Gateways am Kern und am fernen Edge und gewährleisten so eine konsistente Richtlinie über öffentliche Cloud, MEC-Knoten und Kundenstandorte hinweg.

Gesundheitsdienstleister beschleunigen die Einführung nach überarbeiteten HIPAA-Leitlinien, die Mikrosegmentierung und Echtzeit-Überwachung des ePHI-Transports betonen. Die Bereitstellung dynamischer Segmentierung durch Main Line Health in seinen Rechenzentren veranschaulicht, wie Zero-Trust-Grundsätze das Risiko lateraler Bewegungen ohne umfangreiche Upgrades reduzieren. Hersteller integrieren unterdessen Browser-Isolierung mit Firewalls für industrielle Steuerungssysteme, um zu verhindern, dass Phishing-Angriffe in Produktionslinien eindringen. Die Marktgröße für OT-bewusste Gateways im Markt für gesicherte Web-Gateways wird bis 2030 voraussichtlich verdoppelt, da Anlagenbetreiber IT-OT-Konvergenzstrategien einführen.

Geografische Analyse

Nordamerika trug im Jahr 2025 45,92 % des globalen Umsatzes im Markt für gesicherte Web-Gateways bei. Executive Order 14028, die Fristen des Office of Management and Budget M-22-09 und die Zero-Trust-Reifeziele der CISA verpflichten Bundesbehörden und Lieferanten, phishing-resistente MFA-Rollouts und Asset-Erkennung bis Ende des Haushaltsjahres 2025 abzuschließen. Die kommerzielle Einführung spiegelt die Dringlichkeit des öffentlichen Sektors wider. T-Mobiles dreimonatiger Wechsel von VPN zu Cloud-Gateways beweist, dass große Unternehmen schnell handeln können, wenn sich die Benutzererfahrung verbessert. Kanadische Vorschriften verschärfen sich parallel; der Gesetzentwurf C-27 erhöht die Strafen für den Missbrauch von Daten auf 5 % des globalen Umsatzes und beschleunigt die Gateway-Beschaffung bei Finanz- und Gesundheitsdienstleistern.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 19,15 %. Regierungen in Australien, Singapur und Japan haben Zero-Trust-Roadmaps veröffentlicht, die gesicherte Web-Gateways als grundlegende Kontrolle empfehlen. Die regionalen Ausgaben für Cybersicherheit sollen von USD 17,6 Milliarden im Jahr 2022 auf USD 32 Milliarden bis 2025 steigen, wobei die Prämien für Cyberversicherungen jährlich um fast 50 % wachsen. Dennoch erschwert die regulatorische Divergenz grenzüberschreitende Datenflüsse: Chinas Entwurfsregeln könnten einige Exportsicherheitsbewertungen aussetzen, aber „wichtige Daten” bleiben undefiniert, was multinationale Unternehmen zwingt, separate Protokollierungsinstanzen auf dem Festland zu unterhalten. Schnell digitalisierende Volkswirtschaften wie Vietnam, Thailand und Malaysia werden zu Einstiegszielen für cloud-native Anbieter, die lokalisierte Rechenzentren ohne Hardware-Infrastruktur anbieten können.

Europa zeigt eine stetige Einführung, angetrieben durch DSGVO-Datensouveränitätsmandate. Finanzregulatoren fordern nun Nachweise zur De-Identifizierung des Web-Datenverkehrs vor der Genehmigung von Cloud-Migrationen, was zu Leitplanken führt, die sensible Kategorien durch EU-ansässige Inspektionsknoten leiten. Im Jahr 2025 stellte der Europäische Datenschutzausschuss klar, dass pseudonymisierte Analysedaten, die in Nicht-EU-Clouds verarbeitet werden, durchgehend verschlüsselt bleiben müssen, was die Nachfrage nach Gateways mit inline-Tokenisierung auf Feldebene erhöht. Lateinamerika und der Nahe Osten, obwohl heute noch kleiner, zeigen zweistelliges Wachstum, da digitale Bankeninitiativen und Smart-City-Programme ihre Angriffsflächen erweitern. Im Nahen Osten setzen nationale Ölgesellschaften Browser-Isolierung ein, um Betriebstechnologie-Netzwerke vor Lieferkettenangriffen zu schützen, während brasilianische Fintechs SWG einführen, um die Anforderungen des Open Banking zu erfüllen.

Wettbewerbslandschaft

Der Markt für gesicherte Web-Gateways weist eine moderate Konzentration auf. Zscaler, Fortinet und Palo Alto Networks kontrollierten zusammen etwa ein Drittel des Umsatzes im Jahr 2024, während die nächsten zehn Anbieter um den Rest konkurrierten. Zscaler verarbeitete täglich mehr als 500 Milliarden Transaktionen und meldete im zweiten Quartal des Geschäftsjahres 2025 einen Umsatz von USD 647,9 Millionen, ein Anstieg von 23 % im Jahresvergleich, was die Skalenvorteile des mandantenfähigen Designs verdeutlicht. Fortinet stärkt seine Leistungsführerschaft durch benutzerdefinierte ASICs und stellte kürzlich die FortiGate 700G vor, die einen siebenfach höheren Durchsatz bei einem Bruchteil des Stromverbrauchs von x86-Konkurrenten liefert und die Gesamtbetriebskosten für Netzbetreiber senkt.

Strategische Übernahmen gestalten das Feld weiterhin um. Sophos' Kauf von Secureworks für USD 859 Millionen bringt MDR-Telemetrie in seinen Gateway-Stack und zielt auf mittelständische Käufer ab, die integrierte XDR-, Endpunkt- und Web-Kontrollen priorisieren. Lakeras Seed-Finanzierungsrunde über USD 20 Millionen konzentriert sich auf den Schutz von LLM-Pipelines vor Prompt-Angriffen und Modellvergiftung, was darauf hindeutet, dass Nischen-Startups spezialisierte Positionen einnehmen, anstatt einen vollständigen Suite-Wettbewerb anzustreben. Die Plattformkonsolidierung begünstigt auch offene Schemata: Splunk war Mitgründer des Open Cybersecurity Schema Framework, um den Datenaustausch zu vereinfachen und Barrieren für Kunden zu senken, die eine Anbieterabhängigkeit befürchten.

Partnerschaften mit Telekommunikationsbetreibern und Hyperscalern sind entscheidend geworden. BT integriert Zscalers Inspektions-Stack in seine MPLS- und Internet-Backbones und bietet verwaltete Sicherheitsdienste an, die Abrechnung, Konnektivität und Support unter einer SLA vereinen. Microsofts Azure-Marketplace listet nun gebündelte SWG-und-Identitätspakete auf, die eine Ein-Klick-Beschaffung ermöglichen, die Nutzungsgebühren automatisch an bestehende Cloud-Verpflichtungen anhängt. AWS und Google Cloud folgen ähnlichen Wegen und festigen den Einfluss von Cloud-Dienstleistern auf Routing-Entscheidungen. Mit der Reifung dieser Allianzen sehen sich Legacy-Appliance-Hersteller einem Margenrückgang gegenüber, was sie dazu zwingt, Hardware als Edge-Beschleuniger statt als eigenständige Lösungen zu positionieren.

Marktführer im Bereich gesicherte Web-Gateways

Zscaler Inc.

Cisco Systems Inc. (Cisco Umbrella)

Broadcom Inc. (Symantec Enterprise Division)

Netskope Inc.

Fortinet Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Fortinet stellte die FortiGate 700G Next-Generation-Firewall vor, die einen 7-fach höheren Durchsatz und einen 7-fach geringeren Stromverbrauch bietet und gleichzeitig Post-Quanten-Kryptografie-Bereitschaft hinzufügt.

- Juni 2025: Check Point gewann nach der Überarbeitung seines Partnerprogramms mehr als 2.000 neue Partner und verzeichnete einen Anstieg der Deal-Registrierungen um 30 %.

- Juni 2025: Fortinet erweiterte seine KI-gestützte Workspace-Security-Suite und fügte FortiMail Workspace Security und FortiDLP für Microsoft 365 und Google Workspace hinzu.

- Mai 2025: Cyera erhielt eine Series-D-Finanzierung in Höhe von USD 300 Millionen bei einer Bewertung von USD 3 Milliarden, um seine Plattform für das Management der Datensicherheitslage zu skalieren.

Berichtsumfang des globalen Marktes für gesicherte Web-Gateways

Ein gesichertes Web-Gateway (SWG) ist eine Sicherheitslösung, die verhindert, dass nicht autorisierter Internetverkehr auf das interne Netzwerk eines Unternehmens zugreift. Unternehmen nutzen es, um Mitarbeiter und Benutzer vor bösartigen Websites, Web-Datenverkehr, internetbasierten Viren, Malware und anderen Cyberbedrohungen zu schützen. Es unterstützt auch die Einhaltung gesetzlicher Vorschriften. Ein SWG soll den Zugriff auf und von schädlichen Websites und Links verhindern. Es fungiert als Sicherheits-Gateway, setzt granulare Nutzungskontrollen durch und verhindert, dass Risiken auf Online-Anwendungen zugreifen, indem es Web- und Internetverkehr auf Anwendungsebene prüft.

Der Markt für gesicherte Web-Gateways ist segmentiert nach Komponente (Lösungen, Dienstleistungen), nach Unternehmensgröße (große Unternehmen, kleine und mittlere Unternehmen), nach Bereitstellung (Cloud, On-Premise), nach Endnutzer (BFSI, Gesundheitswesen, Fertigung, Regierung und Verteidigung, IT und Telekommunikation, sonstige Endnutzer) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Cloud |

| On-Premise |

| BFSI |

| Gesundheitswesen |

| Fertigung |

| Regierung und Verteidigung |

| IT und Telekommunikation |

| Professionelle Dienstleistungen |

| Bildung |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | GCC-Länder |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Lösungen | |

| Dienstleistungen | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endnutzer-Branche | BFSI | |

| Gesundheitswesen | ||

| Fertigung | ||

| Regierung und Verteidigung | ||

| IT und Telekommunikation | ||

| Professionelle Dienstleistungen | ||

| Bildung | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | GCC-Länder | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für gesicherte Web-Gateways?

Die Marktgröße für gesicherte Web-Gateways soll im Jahr 2026 USD 20,7 Milliarden erreichen und mit einer CAGR von 22,62 % wachsen, um bis 2031 USD 57,4 Milliarden zu erreichen.

Wie groß ist der aktuelle Markt für gesicherte Web-Gateways?

Im Jahr 2026 soll die Marktgröße für gesicherte Web-Gateways USD 20,7 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Markt für gesicherte Web-Gateways?

Broadcom., IBM Corporation, Fortinet, Inc., Check Point Software Technologies Ltd. und Cloudflare, Inc. sind die wichtigsten Unternehmen, die im Markt für gesicherte Web-Gateways tätig sind.

Welche Region wächst im Markt für gesicherte Web-Gateways am schnellsten?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für gesicherte Web-Gateways?

Im Jahr 2025 hat Nordamerika den größten Marktanteil im Markt für gesicherte Web-Gateways.

Welche Jahre deckt dieser Markt für gesicherte Web-Gateways ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für gesicherte Web-Gateways auf USD 20,7 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße für gesicherte Web-Gateways für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für gesicherte Web-Gateways für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: