Marktgröße und Marktanteil für vorgefertigte Gebäude in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

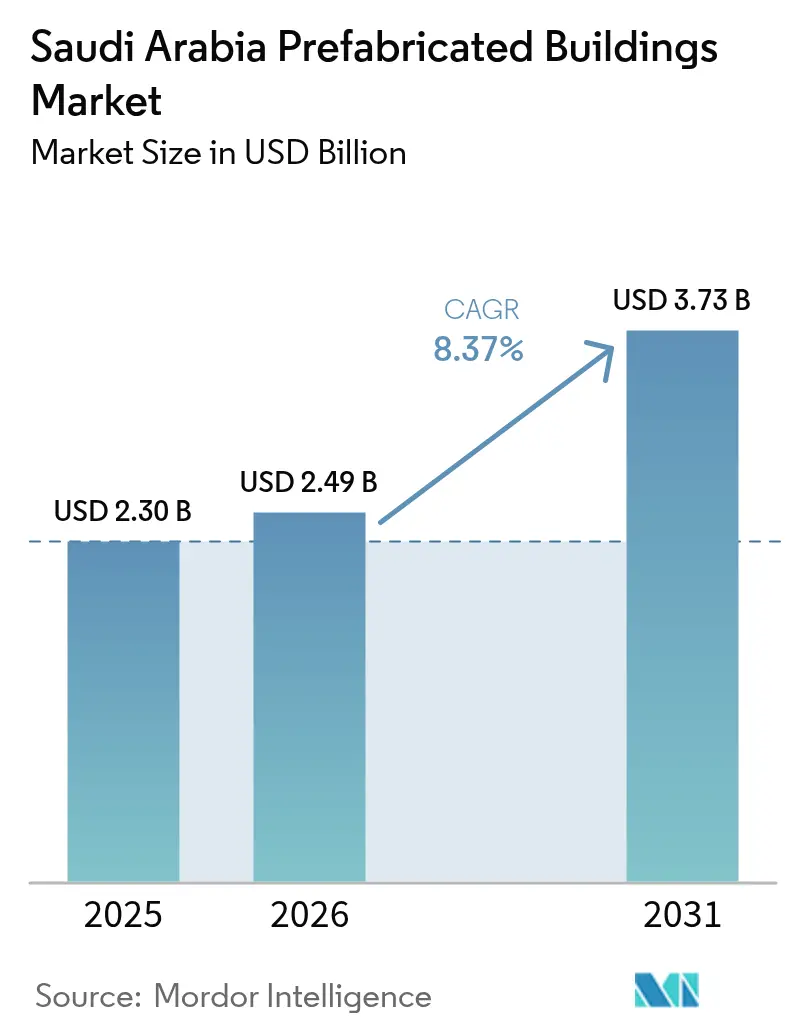

| Marktgröße im Basisjahr (2025) | 2.30 Milliarden US-Dollar |

| Marktgröße (2026) | 2.49 Milliarden US-Dollar |

| Marktgröße (2031) | 3.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für vorgefertigte Gebäude in Saudi-Arabien durch Mordor Intelligence

Die Marktgröße für vorgefertigte Gebäude in Saudi-Arabien wird im Jahr 2026 auf 2,49 Milliarden USD geschätzt und wächst ausgehend vom Wert von 2,30 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 3,73 Milliarden USD zeigen, was einem Wachstum von 8,37 % CAGR im Zeitraum 2026–2031 entspricht. Diese dynamische Expansion spiegelt die Fristen der Vision 2030 wider, die eine schnelle, industrialisierte Bauweise begünstigen, sowie Kapitalkanäle des Staatsvermögensfonds und eine wachsende Pipeline an Hotelkapazitäten, die für den steigenden Hadsch- und Umra-Besucherstrom erforderlich sind. Mittelzuweisungen des Public Investment Fund (PIF) in Höhe von 19,4 Milliarden USD für 91 grüne Projekte – darunter 372 Millionen USD für acht vorgefertigte Grünbau-Entwicklungen – signalisieren die Präferenz der Regierung für werkseitig gefertigte Gebäudehüllen, die die Energieeffizienzanforderungen von Mostadam und dem SBC 2018 erfüllen. Die Bauarbeiterschaft bei NEOM hat sich auf mehr als 140.000 verdoppelt, und das gemeinsame Robotik-Gemeinschaftsunternehmen im Wert von 1,3 Milliarden USD mit Samsung C&T institutionalisiert die Montage außerhalb des Standorts als Standardliefermodell für Gigaprojekte[1]NEOM und Samsung C&T gründeten ein Baurobotik-Gemeinschaftsunternehmen im Wert von 1,3 Milliarden SAR zur Automatisierung der Bewehrungskorbmontage mit dem Ziel, 40 % der Kosten einzusparen. Modulare Hotelprogramme, die auf religiöse Tourismusziele von 36 Millionen Pilgern bis 2030 ausgerichtet sind, beschleunigen die Nachfrage nach standardisierten, klimatisierten Unterkünften rund um Mekka und Medina. Unterdessen verengt die Durchsetzung des SBC 2018 das Feld auf Betreiber mit fortschrittlichen Qualitätsmanagementsystemen und verstärkt eine Dynamik der Konzentration auf marktführende, technologiegestützte Hersteller.

Wichtigste Erkenntnisse des Berichts

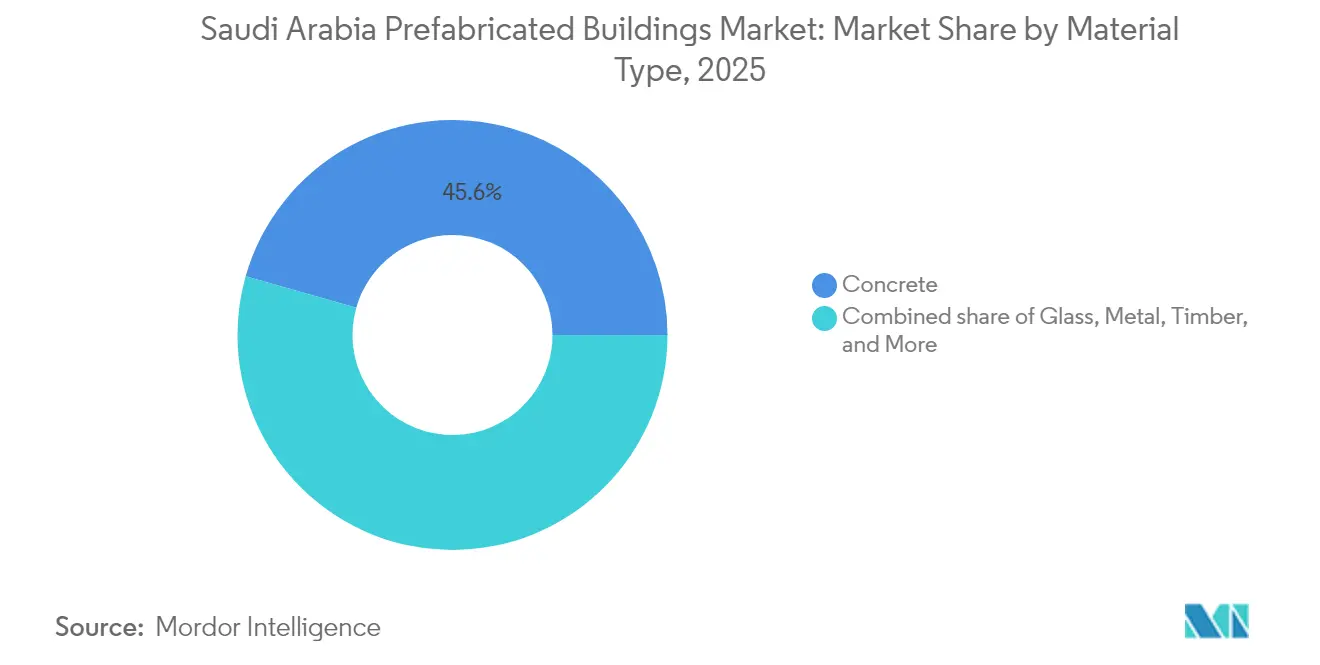

- Nach Materialtyp erfasste Beton im Jahr 2025 einen Marktanteil von 45,60 % am Markt für vorgefertigte Gebäude in Saudi-Arabien; für Holz wird bis 2031 eine Expansion mit einer CAGR von 9,49 % prognostiziert.

- Nach Anwendung entfiel auf das Wohnbausegment im Jahr 2025 ein Anteil von 37,40 % an der Marktgröße für vorgefertigte Gebäude in Saudi-Arabien, während Gewerbegebäude bis 2031 mit einer CAGR von 9,07 % wachsen.

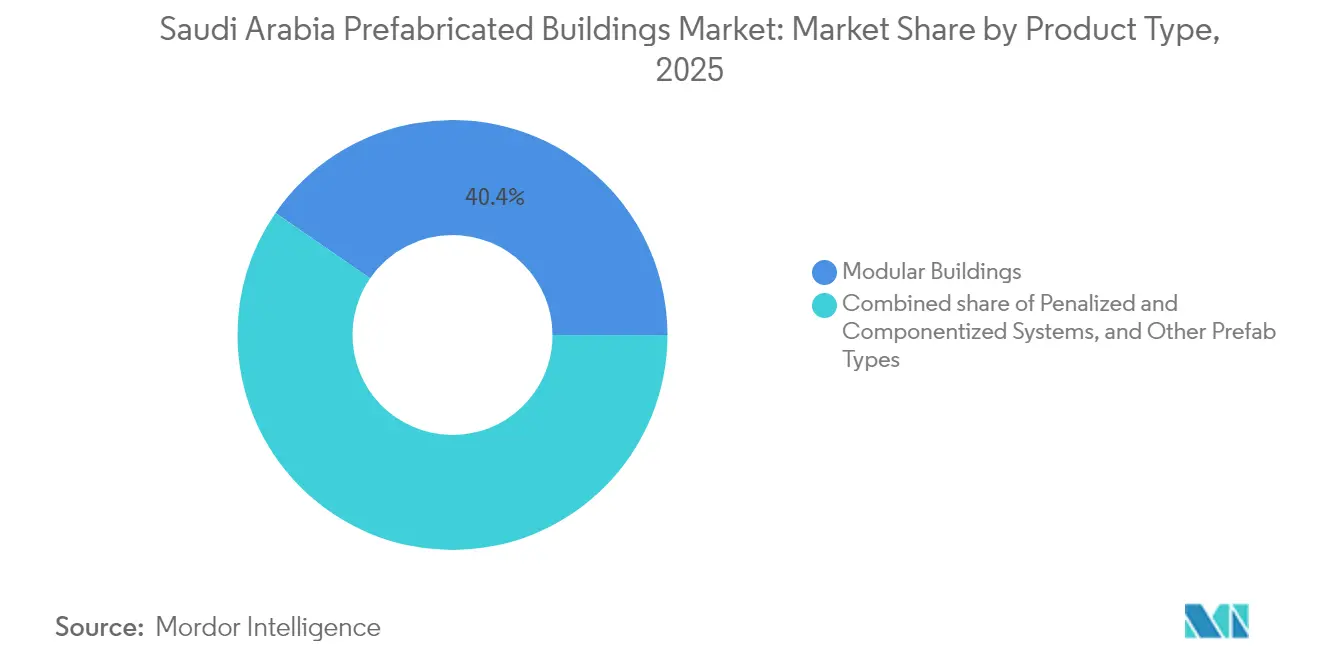

- Nach Produkttyp hielten Modulgebäude im Jahr 2025 einen Anteil von 40,40 % am Markt für vorgefertigte Gebäude in Saudi-Arabien und werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,35 % wachsen.

- Nach Stadt führte Riad mit einem Anteil von 34,60 % am Markt für vorgefertigte Gebäude in Saudi-Arabien im Jahr 2025; Dschidda verzeichnet mit einer CAGR von 9,66 % bis 2031 die stärkste Wachstumsdynamik.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für vorgefertigte Gebäude in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fristen der Vision 2030-Megaprojekte beschleunigen die Einführung von Offsite-Bauweise | +2.1% | National, mit Schwerpunkt in NEOM, Rotes Meer, Qiddiya | Mittelfristig (2–4 Jahre) |

| Öffentlich-private Partnerschaften im staatlichen Wohnungsbau mit Anforderung an schnelle Lieferung | +1.8% | National, mit frühen Gewinnen in Riad, Dschidda, Ostprovinz | Kurzfristig (≤ 2 Jahre) |

| Steigende Hadsch-/Umra-Besucherzahlen steigern die Nachfrage nach modularen Hotels | +1.4% | Regionen Mekka und Medina mit Ausstrahlungseffekten auf Verkehrskorridore | Langfristig (≥ 4 Jahre) |

| Verbindliches Grünbau-Regelwerk begünstigt energieeffiziente vorgefertigte Gebäudehüllen | +1.2% | Nationale Umsetzung mit strengerer Durchsetzung in Großstädten | Mittelfristig (2–4 Jahre) |

| Vom Staatsvermögensfonds unterstützte Finanzierung von Gemeinschaftsunternehmen für industrialisiertes Bauen | +1.7% | Konzentriert in Gigaprojektzonen, Ausweitung auf mittelgroße Städte | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Massenanpassungsfabriken im King Salman Energy Park | +0.8% | Ostprovinz mit Technologietransfer in andere Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fristen der Vision 2030-Megaprojekte beschleunigen die Einführung von Offsite-Bauweise

Das Vision 2030-Portfolio im Wert von 1,5 Billionen USD hat Bauzeitpläne neu ausgerichtet und Projektentwickler dazu veranlasst, Fertigbauweise in Projektgrundlagen zu integrieren, um feste Fertigstellungstermine einzuhalten. Das Bewehrungsautomatisierungsprogramm von Samsung C&T bei NEOM reduziert den manuellen Stahlverlegeaufwand um bis zu 80 %, verkürzt Strukturzyklen und verbessert die Einhaltung von Sicherheitsvorschriften. Das Red Sea Project schreibt „beispiellose Fertigbauniveaus” vor und stellt sicher, dass seine 50 Resorts und 8.000 Zimmer einen CO₂-neutralen Betrieb bei Einhaltung des Zeitplans erreichen. Dedizierte Logistikkorridore, darunter der sich ausdehnende Hafen von NEOM, optimieren den Durchsatz überdimensionierter Module und verankern werkseitig gefertigte Methoden weiter in der Lieferung von Gigaprojekten. Die resultierenden Skaleneffekte schließen den historischen Kostenaufschlag von Offsite-Lösungen und positionieren den Markt für vorgefertigte Gebäude in Saudi-Arabien als primären Nutznießer der Kapitalströme der Vision 2030.

Öffentlich-private Partnerschaften im staatlichen Wohnungsbau mit Anforderung an schnelle Lieferung

Das Wohnungsbauprogramm Saudi-Arabiens ermöglichte es bis 2024 mehr als 1 Million Haushalten, Eigenheime zu erwerben, und hob die nationale Eigentumsquote auf 63,74 %, was die Dringlichkeit für schnell umsetzbare Baukonstruktionen unterstreicht. Im Rahmen von PPP-Strukturen, die vom Nationalen Zentrum für Privatisierung verwaltet werden, umfassen 200 Projekte in 17 Sektoren, wobei Wohnungen, Schulen und Personalunterkünfte für den modularen Einsatz priorisiert werden. Die öffentlich-private Partnerschaft von Saudi Aramco im Wert von 229 Millionen USD für Personalwohnungen auf der Insel Abu Ali nutzt werkseitig fertiggestellte Module, um einen 28-monatigen Zeitplan für 500 Bewohner einzuhalten. ROSHNs Sedra-Gemeinschaft setzt modulare Rohbauten ein, um die Errichtung von 30.000 Einheiten östlich von Riad zu beschleunigen, was eine breite gesellschaftliche Akzeptanz von Fertigbauweise für den Massenwohnungsbau signalisiert.

Steigende Hadsch-/Umra-Besucherzahlen steigern die Nachfrage nach modularen Hotels

Die Umra-Pilgerzahlen stiegen im Jahr 2023 im Jahresvergleich um 58 % auf 13,5 Millionen, und die Regierung strebt bis 2030 ein Ziel von 36 Millionen an, was den Bedarf an 320.000–362.000 neuen Hotelzimmern im Wert von 110 Milliarden USD antreibt[2]Hospitality Net, „Saudi-Arabien wird bis 2030 362.000 neue Hotelzimmer bereitstellen”, hospitalitynet.org. Das 27 Milliarden USD umfassende gemischt genutzte Masar-Stadtquartier in Mekka und der 7 Milliarden USD schwere Thakher-Mekka-Bezirk sehen beide modulare Hotels vor, die die Kapazität in Spitzenpilgerzeiten flexibel anpassen können. Vorgefertigte Gästezimmer liefern einheitliche Ausstattungen innerhalb verkürzter Baustellenfenster, während werkseitig integrierte gebäudetechnische Anlagen die Inbetriebnahmezeit verkürzen und die Einhaltung von Mostadam sicherstellen. Große Betreiber wie Marriott und Accor spezifizieren Premiummodule zum Schutz ihrer Markenstandards und verstärken so modulare Hotels als Standardversorgungsstrategie für Wachstumskorridore des religiösen Tourismus.

Verbindliches Grünbau-Regelwerk begünstigt energieeffiziente vorgefertigte Gebäudehüllen

Der SBC 2018 und sein Grünbau-Zusatz (SBC 1001-CR) verpflichten Neubauten zur Einhaltung strenger U-Wert- und Luftdichtigkeitsschwellenwerte, was den Markt in Richtung werkseitig kontrollierter Gebäudehüllen lenkt, die diese Kennwerte zuverlässig erreichen. Die Mostadam-Bewertung fördert vorgefertigte Projekte zur Vorinstallation von PV-Leerrohren, hochleistungsfähiger Dämmung und intelligenten HLK-Systemen, wodurch Abfall und Nacharbeiten auf der Baustelle reduziert werden. Akademische Modellierungen zeigen, dass eine korrekte Dämmstoffauswahl den Betriebsenergieverbrauch je nach Klimazone um 2–14 % senken kann. Vom PIF betriebene Hauptverwaltungsgebäude berichten bereits von 20 % Energieeinsparungen durch vorgefertigte Fassaden, was den regulatorischen Druck bestätigt und die Marktexpansion unterstützt.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenztes inländisches CLT/LVL-Angebot erhöht die Importabhängigkeit | -1.3% | National, mit akuten Auswirkungen auf holzintensive Projekte | Mittelfristig (2–4 Jahre) |

| Extremklima-Logistik für überdimensionierte Module in westlichen Wüstenkorridoren | -0.9% | Westliche Regionen, NEOM, Gebiete des Red Sea Projects | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte kommunale Genehmigungsverfahren außerhalb des Ballungsraums Riad | -0.7% | Mittelgroße Städte, ländliche Entwicklungszonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenztes inländisches CLT/LVL-Angebot erhöht die Importabhängigkeit

Saudi-arabische Projekte, die Ingenieurholz spezifizieren, importieren derzeit Platten aus Europa und Australien, was die Budgets Währungsschwankungen und Frachtvolatilität aussetzt. NEOMs erste 1.500 Holzmodule verwendeten australisches Hartholz und verdeutlichen damit das Vorlaufzeitrisiko für große Holzinnenausstattungen. Die Lokalisierungsziele der Vision 2030 erhöhen den Druck, inländische Brettschichtholz-, CLT- und LVL-Werke zu entwickeln, doch die Kapitalintensität und Rohstoffbeschränkungen verzögern eine bedeutende Kapazität bis Ende des Jahrzehnts. Bis dahin bleiben hochwertige Holztürme anfällig für Lieferverzögerungen und Spotpreisanstiege, die Projektzeitpläne zum Scheitern bringen und die Dynamik des Marktes für vorgefertigte Gebäude in Saudi-Arabien dämpfen können.

Extremklima-Logistik für überdimensionierte Module in westlichen Wüstenkorridoren

Der Transport von 14-Meter-Hotelmodulen von Golfküstenwerften zu Resorts am Roten Meer erfordert 1.000-Kilometer-Transporte durch Dünengelände, wo die Umgebungstemperaturen 50 °C erreichen. Wärmeausdehnung birgt das Risiko der Paneldelaminierung und erfordert spezialisierte Konvois mit niedriger Geschwindigkeit und kostspielige klimatische Kontrollen. Unternehmen wie Besix bezeichnen die Logistik als die größte Hürde bei Megaprojekten an der Westküste, die sogar die technische Komplexität übertrifft. Obwohl Ausbauten des Hafens von NEOM und die dedizierten Dämme von Red Sea Global einige Engpässe beheben, schränken die Strecken auf der letzten Meile immer noch die Nutzlastgröße ein, was Mehrfach-Drop-Lieferungen erzwingt, die die Zeitersparnis durch Fertigbauweise zunichte machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Betonresilienz und Holzdynamik

Beton hielt im Jahr 2025 einen dominanten Anteil von 45,60 % am Markt für vorgefertigte Gebäude in Saudi-Arabien, gestützt durch weit verbreitete Fertigteilwerke, die in lokale Zement- und Bewehrungsstahllieferketten integriert sind. Die Haltbarkeit unter extremer Hitze und Sandverwehungen sichert den Lebenszyklus-Wert und erhält den Status von Beton als Standardstrukturwahl für Wohn-, Hotel- und Industrieanlagen. Für Ingenieurholz wird jedoch eine CAGR von 9,49 % prognostiziert, angetrieben durch Nachhaltigkeitscodes und hochwertige Ästhetik, die von den Luxussegmenten von NEOM und Resorts am Roten Meer gefordert werden. Die Marktgröße für vorgefertigte Gebäude in Saudi-Arabien für Ingenieurholz ist heute noch marginal, doch Netto-Null-Ziele stimulieren das politische Interesse an lokalisierten CLT-Werken, die nach 2028 entscheidende Marktanteilsgewinne ermöglichen könnten. Verbund- und Hybridhüllen, die Aluminiumrahmen mit gedämmten Paneelen kombinieren, skalieren ebenfalls, da Entwickler leichtere Fundamente für Küstenaufschüttungen anstreben.

Die Kostenstabilität und die standortbezogene Vertrautheit mit Beton halten ihn im staatlichen Schul- und Krankenhausbau dominant, aber Innovationen bei Zusatzmitteln und Fertigteilverbindungssystemen schaffen Gewichts- und Zeitvorteile, die bisher nur Stahl zugeschrieben wurden. Der Status von Holz als am schnellsten wachsendes Material wird durch Mostadam-Punktanreize für gebundenen Kohlenstoff verstärkt, ein Faktor, der die Importaufschläge bei Prestige-Projekten ausgleicht. Forschungs- und Entwicklungsinitiativen zur Untersuchung von Basaltfaserverstärkung und gestampften Erdinnenwänden spiegeln einen breiteren Experimentiertrend wider, da die Architekten der Vision 2030 kulturell resonante, klimagerechte Konstruktionen anstreben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wohnungsbauvolumen trifft auf Gewerbesurge

Wohngebäude behielten im Jahr 2025 einen Anteil von 37,40 % an der Marktgröße für vorgefertigte Gebäude in Saudi-Arabien, gebunden an staatliche Wohneigentumseilmeilensteine und Mehrzonengemeinschaften wie ROSHN Sedra. Dauerhafte modulare Konstruktion verkürzt den durchschnittlichen Villa-Übergabezyklus von 14 Monaten auf weniger als 8 Monate, was es öffentlichen Stellen ermöglicht, vierteljährliche Schlüsselübergabeziele zu verfolgen. Der Gewerbebestand wird bis 2031 mit einer CAGR von 9,07 % den Markt anführen, was die Nachfragekurven der Hotellerie widerspiegelt, die an Pilgerspitzen gebunden sind, sowie Bürohauserweiterungen im Zusammenhang mit Riads Ambitionen als globales Finanzzentrum. Der Marktanteil für vorgefertigte Gebäude in Saudi-Arabien im Gewerbebereich wird auch durch Rechenzentrum-Hüllen in Oxagon und SPARK angetrieben, die vorverdrahtete Stahlkapseln für eine schnelle Inbetriebnahme bevorzugen.

Jenseits der Kernsegmente umfasst die Kategorie „Sonstiges” – die Gesundheitswesen, Bildung und Industrie einschließt – PPP-Verträge für 4.000 Schulen und mehrere Feldhospitäler. Vormontierte Operationssäle verkürzen die Ausstattungszeiträume und unterstützen gleichzeitig Infektionsschutzstandards, was den Wert der Fertigbauweise über die bloße Geschwindigkeit hinaus demonstriert. Die Einhaltung des SBC 2018 treibt sowohl Wohn- als auch Gewerbebauträger zu konsistenten Wärmehüllen, die nur in kontrollierten Werksumgebungen erreichbar sind.

Nach Produkttyp: Modulgebäude dominieren und innovieren

Modulgebäude erfassten im Jahr 2025 40,40 % des Marktanteils für vorgefertigte Gebäude in Saudi-Arabien und werden bis 2031 mit einer CAGR von 9,35 % Fahrt aufnehmen. Die jährliche Kapazität von Red Sea International von 770.000 m² unterstreicht die industrielle Größenordnung, die entstanden ist, um die Nachfrage der Gigaprojekte zu bedienen. Robotergestützte Fertigstellungslinien ermöglichen es, achtstöckige Module im Fünf-Tage-Takt auszuliefern, während KI-gesteuerte Qualitätsprüfkameras die Fehlerquoten senken. Plattenfertigteil- und Komponentensysteme behalten Nischen, wo unregelmäßige Grundrisse volumetrische Ansätze erschweren, wie etwa Museumsinnenräume und Flughafenüberdachungen. Die Marktgröße für vorgefertigte Gebäude in Saudi-Arabien für Plattensysteme wird moderater wachsen, wird jedoch von der Hybridintegration in volumetrische Kerne profitieren.

Additiv gefertigte Elemente, hervorgehoben durch die erste weltweit im 3D-Druckverfahren fertiggestellte Moschee im Jahr 2024, signalisieren eine Innovationsgrenze, die maßgefertigte Fassaden in eintägige Druckvorgänge komprimieren könnte. Die Robotikeinheit von NEOM verwischt konventionelle Grenzen, indem sie Plattenfertigteilbau mit vollständig ausgestatteten Kapseln kombiniert und so auf ein konvergentes Ökosystem hindeutet, in dem Produkttypdistinktionen unter einheitlichen digitalen Fertigungsplattformen aufgelöst werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Riad erwirtschaftete im Jahr 2025 34,60 % des Marktwerts für vorgefertigte Gebäude in Saudi-Arabien und nutzte dabei zentralisierte Genehmigungsverfahren und Ankerprojekte wie den derzeit im Bau befindlichen gemischt genutzten 50 Milliarden USD schweren Mukaab-Würfel. Hauptstadtzentrierte Budgets, gekoppelt mit einer robusten Industriebasis – 44,3 % der nationalen Fabriken sind hier angesiedelt –, erzeugen kontinuierliche Nachfrage nach volumetrischen Wohngebäuden und Büroflächen der Klasse A. Dschidda verzeichnet mit einer CAGR von 9,66 % die steilste Wachstumskurve, angetrieben durch Resortmodule am Roten Meer und die MARAFY-Kanalfront-Neugestaltung, die vorgefertigte Mikroeinheiten und Hotelsuiten priorisiert.

Die Nähe des Großraums Dammam zu SPARK und petrochemischen Komplexen stabilisiert den industriellen Auftragsfluss, während die Kategorie „Rest des Königreichs” – die von NEOMs Wüstenplateau bis zu Tabaks Küstenbucht reicht – enorme absolute Volumina aufgrund der Standortentwicklungen der Gigaprojekte verbucht.

Logistikdisparitäten bestehen fort; Riad verfügt über vollständige niveaufreie Ringstraßen, während Westküstenkorridore noch immer mit Ausgangssperren für überdimensionierte Lasten zu kämpfen haben. Regulatorische Fragmentierung außerhalb der Hauptstadt verlängert Genehmigungszeiträume, dennoch listet das Future Projects Forum mehr als 1 Billion SAR an bevorstehenden Verträgen jenseits der drei großen Ballungsräume, was garantiert, dass die geografische Diversifizierung weiterhin die Marktdynamik für vorgefertigte Gebäude in Saudi-Arabien prägen wird.

Regulatorisches Umfeld

Der Markt für Fertigbauten in Saudi-Arabien unterliegt dem Regime des Saudi Building Code (SBC). Die SBC-Ausgabe 2024 wurde per Ministerialbeschluss Nr. 181 vom 31. Dezember 2024 erlassen und wird ab dem 1. Juli 2025 durchgesetzt. Eine strengere Durchsetzung erhöht den Wert nachvollziehbarer Konstruktionsdokumentation, zertifizierter werkseigener QA/QC und normkonformer thermischer sowie brandschutztechnischer Leistung für volumetrische und paneelbasierte Systeme, was den umfassenderen Wandel hin zu industrialisierten Ausführungsmodellen unterstützt.

Für Technologien, Materialien oder Baugruppen, die nicht in den Kodexbestimmungen erfasst sind, erlaubt das SBC-2024-Rahmenwerk die Anerkennung über zugelassene Bewertungswege. Dazu gehören Forschungsberichte von SASO und dem Saudi Building Code National Committee (SBCNC) sowie anerkannte Bewertungsdienste. Parallel dazu umfasst die Modern Construction Initiative des Ministeriums für Kommunalverwaltung und Wohnungsbau (MOMAH) ein Technologiezulassungsverfahren für modulare und vorgefertigte Systemfamilien (einschließlich 2D-Paneele und 3D-volumetrische/Modul-Lösungen). Dies fungiert als Zugangsvoraussetzung für Anbieter, die an Mainstream-Projekten und öffentlichen Beschaffungen teilnehmen möchten, wo die Konformitätsprüfung formalisierter ist.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Rohstoffen und Komponenten wie Zement und Bewehrungsstahl, Baustahl, Sandwichpaneelen, Dämmstoffen, Verglasung, MEP-Kits, Verbindungselementen und Beschichtungen. Anschließend folgt Design und Engineering, wo BIM-gestütztes Design-for-Manufacture-and-Assembly zunehmend in Ausschreibungen integriert wird. Die Fertigung umfasst Betonfertigteilwerke, Leichtstahl- und vorgefertigte Gebäudelinien sowie volumetrische Modulfabriken, die Ausbau, MEP und Inbetriebnahmearbeiten integrieren, um die Arbeiten vor Ort zu reduzieren. Prüfung und Zertifizierung, einschließlich Dokumentation der Normkonformität, Produktzulassungen und Drittinspektionen, laufen parallel zur Fertigung als zentraler Midstream-Schritt, insbesondere im Rahmen der SBC-2024-Durchsetzung und der MOMAH-Technologiezulassungsanforderungen.

Nachgelagert bestimmen Logistik und Baustellenausführung die Zuverlässigkeit der Lieferung und die Kosten: Übergroßer Modultransport, Routenplanung und Kranarbeiten beeinflussen die gelieferten Kosten und die Terminplanleistung, insbesondere bei Langstreckenkorridoren an der Westküste und für Großprojekte. Nach der Lieferung führen Installation, Anschlüsse und Inbetriebnahme zur Übergabe und zu Lebenszyklusdienstleistungen, einschließlich Wartung und Nachrüstung MEP-intensiver Module wie Hotel- und Mitarbeiterunterkünfte. Die Kette bewegt sich in Richtung inländischer Kapazität und vertikaler Integration, wobei große Entwickler und Bauunternehmen lokale Werke verankern, um Durchsatz und Qualität zu sichern, darunter ROSHN und China Harbour Engineering Company, die im Februar 2025 den Betrieb einer modularen Gebäudefabrik im Wert von 500 Millionen SAR in Riad aufnahmen, mit einer angegebenen Kapazität von bis zu 50.000 Einheiten jährlich für Programme wie Sedra und Warfa.

Wettbewerbslandschaft

Der Markt für vorgefertigte Gebäude in Saudi-Arabien ist mäßig fragmentiert, wobei sich Branchenführer durch Skalierung, Automatisierung und strikte Compliance abheben. Red Sea International, das seine Drehscheiben in Jubail und Dubai nutzt, verfügt über einen beeindruckenden jährlichen Durchsatz von 770.000 m² und ist in der Lage, gleichzeitig sowohl Wohn- als auch Hotellösungen zu liefern.

Spacemaker KSA fertigt mithilfe von Förderband-Schweißportalen und roboterunterstützten Lackierkabinen bis zu 1.000 m² Kapseln pro Tag und setzt damit eine Produktivitätsmarke, die kleinere regionale Werften kaum erreichen können. NEOMs Robotikpartnerschaft setzt neue Prozessmaßstäbe – maschinell montierte Bewehrungskörbe garantieren Lagetoleranz und ersparen zwei Tage pro Geschossdecke, was die Kundenerwartungen neu gestaltet.

Kapitalkräftige Neueinsteiger, die von PIF und Aramco Venture-Arms unterstützt werden, verfolgen disruptive Technologien. Mighty Buildings – frisch nach einer Finanzierungsrunde über 52 Millionen USD – beabsichtigt, gedruckte Verbundschalen einzuführen, die den verkörperten Kohlenstoff gegenüber traditionellem Beton halbieren, und positioniert sich für Villa-Portfolios in klimasensiblen Küstenzonen. Gleichzeitig rüsten alteingesessene Stahlunternehmen Trägerlinien nach, um volumetrische Rahmen herzustellen, Mostadam-Möglichkeiten zu nutzen und dabei die Vermögensbasis zu bewahren.

Die regulatorische Prüfung erstreckt sich nun auf ESG-Berichterstattung und Lizenzen der Saudi Contractors Authority, was eine Konsolidierung auslöst, da unterkapitalisierte Betriebe ausscheiden oder fusionieren. Diejenigen, die ISO 9001- und Mostadam-Vorabgenehmigungen behalten, erlangen den Status eines bevorzugten Bieters auf PPP-Listen und verstärken so einen positiven Kreislauf aus Skalierung und Compliance. Das internationale Interesse wächst: Der chinesische Technikgigant CEEC hat kürzlich einen 2-GW-EPC-Vertrag gesichert, der vorgefertigte Umspannwerksgehäuse ergänzt, was darauf hindeutet, dass sich der grenzüberschreitende Wettbewerb intensivieren wird[4]MEED, „CEEC übernimmt EPC-Arbeiten für 2-GW-Projekt in Saudi-Arabien”, meed.com.

Marktführer für vorgefertigte Gebäude in Saudi-Arabien

Red Sea Housing Services

Zamil Steel (Pre-Engineered Buildings)

Saudi Building Systems Mfg. Co. (SBS)

Nesma & Partners – Modular Division

Al-Jazira Prefab Houses

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiger Weißraum zeigt sich bei standardisierten, hochvolumigen modularen Programmen im Zusammenhang mit staatlich geführter Gemeindeentwicklung und tourismusgebundenem Wohnungsbau, wo die Beschaffung sowohl Konformität als auch beschleunigte Lieferung vorschreibt. Im Juni 2026 gab das Ministerium für kommunale und ländliche Angelegenheiten und Wohnungsbau 27 Tourismusgemeinde- und Satellitenstadtprojekte in der Region Riad bekannt, die in die Ausschreibungsphase übergehen. Diese Projekte umfassen eine anfängliche Anforderung von 32.000 modularen Kabinen, eine Lieferfrist von 180 Tagen und die Konformität mit SASO 2201:2025. Definierte Losgrößen und Standardspezifikationen schaffen Chancen für Hersteller und EPC-Unternehmen, die wiederholbare Kabinen- und Unterbringungstypologien industrialisieren können, während sie Qualifikationsschwellen erfüllen.

Eine zweite Chance liegt in der Erweiterung der lokalisierten Fertigung und der Lieferantenentwicklung im Einklang mit der Modern Construction Initiative und ihren Finanzierungsmechanismen, in Zusammenarbeit mit dem Saudi Industrial Development Fund. Lokalisierungsanreize wie IKTVA unterstützen ebenfalls modulare Komponenten, Paneele und MEP-Skids. Der Markt bleibt in ausgewählten Kategorien importabhängig, einschließlich technischer Holzprodukte und spezialisierter Bausysteme, sodass Anbieter, die inländische Produktion und Zertifizierungsbereitschaft im Rahmen der SBC-2024-Wege und MOMAH-Zulassungen aufbauen, besser Zugang zu öffentlichen Programmen und Nachfragezentren für Großprojekte erhalten können. Die Nachfrage nach schlüsselfertigen modularen Hotel- und Mitarbeiterunterkünften rund um Destinationen wie Red Sea Global und die breitere Vision-2030-Pipeline verstärkt das Interesse an Einzelquellen-Liefermodellen, die Design, Fertigung, Logistik und Installation unter einem Leistungsdach zusammenfassen.

Aktuelle Branchenentwicklungen

- Juni 2026: Group AMANA schloss die Lieferung von 1.404 modularen Betonstudio-Einheiten für das Amaala Staff Village ab, hergestellt in ihrer DuBox-Anlage in Rabigh. Das Liefermodell betonte die Vorfertigung, um die Bauzeit um 30 % zu verkürzen und den Arbeitsaufwand vor Ort um 35 % zu reduzieren, was den Nutzen volumetrischer Lösungen für abgelegene, zeitkritische Destinationsprojekte unterstreicht.

- April 2025: Zamil Steel gab einen Auftrag zur Herstellung, Lieferung und Installation von 15.000 Tonnen Baustahl für die Masar Mall in Mekka bekannt, die eine Fläche von 200.000 Quadratmetern umfasst. Der Auftrag deutet auf eine anhaltende Nachfrage nach großmaßstäblichen technischen Stahlpaketen hin, die Fast-Track-Tragwerke unterstützen und mit Ansätzen zur Lieferung von Fertigbauten in stark frequentierten städtischen Sanierungsgebieten zusammenwirken.

- Dezember 2024: NEOM und Samsung C&T gründeten ein Joint Venture für Bauroboter im Wert von 1,3 Milliarden SAR, um die Bewehrungskorbmontage zu automatisieren, mit dem Ziel von 40 % Kosteneinsparungen. Die Automatisierung der Bewehrungsfertigung erhöht den Durchsatz und die Konsistenz bei Tragwerksarbeiten und unterstützt die breitere Einführung industrialisierter Bauabläufe, die mit Vorfertigung und modularer Montage im Einklang stehen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in Saudi-Arabien gelieferten und installierten Fertigbauten, bei denen Bauelemente außerhalb der Baustelle hergestellt und anschließend am Projektstandort montiert werden. Die Größenbestimmung erfolgt in USD und spiegelt die Nachfrage über die wichtigsten Bauendverwendungen im Land wider.

Ausgeschlossene Bereiche: Wir schließen konventionelle Vor-Ort-Bauverfahren aus, die keine vorgefertigten Bausysteme als primäre Liefermethode verwenden.

Übersicht der Segmentierung

- Nach Materialtyp

- Beton

- Glas

- Metall

- Holz

- Sonstige Materialien

- Nach Anwendung

- Wohngebäude

- Gewerbegebäude

- Sonstiges

- Nach Produkttyp

- Modulgebäude

- Plattenfertigteil- und Komponentensysteme

- Sonstige Fertigbautypen

- Nach Region (Saudi-Arabien)

- Riad

- Dschidda

- Großraum Dammam

- Rest von Saudi-Arabien

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um die Grundstruktur des Modells aufzubauen und die Definitionen über Materialien, Anwendungen und die Hauptregionen innerhalb Saudi-Arabiens hinweg abzustimmen. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen der saudischen Regierung zur Bautätigkeit, nationale Statistiken zu Wohnungsbau und Infrastruktur, Zoll- und Handelsstatistiken für baubezogene Materialien sowie Normen und Leitlinien, die von Bau- und Ingenieurorganisationen veröffentlicht wurden.

Um die Marktannahmen praxisnah zu gestalten, haben wir auch Geschäftsberichte und Investorenpräsentationen von Unternehmen, Ankündigungen von Projektaufträgen sowie Berichterstattung angesehener Wirtschaftspresse, die große Baupipelines verfolgt, ausgewertet. Für einige Prüfungen bezogen wir uns auf kostenpflichtige Abonnements, die Unternehmensfinanzdaten und Business Intelligence zusammenstellen, sowie eine weitere kostenpflichtige Quelle, die dabei hilft, Versand- und Import-Export-Muster auf hohem Niveau zu validieren. Diese Quellen sind lediglich beispielhaft, und viele weitere Referenzen wurden während der Studie für Datenerhebung, Gegenprüfung, Validierung und Klärung konsultiert.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was als Fertigbau gekauft wird im Vergleich zu dem, was konventionell bleibt, sowie darauf, Preis- und Mischungsannahmen nach Endverwendung und Material zu fundieren. Wir sprachen mit Interessengruppen entlang der gesamten Lieferkette, einschließlich Herstellern, Bauunternehmen, Projektplanern und Beschaffungsteams, und die Abdeckung war ausgewogen über die wichtigsten Nachfragezentren und sekundären Regionen verteilt, damit die endgültige Größenbestimmung sich nicht auf eine Stadt oder einen Projekttyp stützte.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 18% | |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 24% | |

| Kleinere Akteure: 19% | Manager: 58% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem nationale Bautätigkeit und Signale der Projektpipeline in einen adressierbaren Nachfragepool für Bausysteme außerhalb der Baustelle übersetzt werden, der dann nach Anwendungs- und Materialgruppen aufgeteilt wird, die im Land beobachtet werden. Sobald diese Struktur steht, werden die Gesamtsummen durch selektive Bottom-Up-Näherungen bestätigt, wie stichprobenartige Projektprüfungen und lieferantenseitige Volumen- und ASP-Bereiche, die dann verwendet werden, um Anteile anzupassen, wo die Top-Level-Ansicht überdehnt wirkt.

Zu den wichtigsten Eingaben des Modells gehören öffentliche Indikatoren zu Baugenehmigungen und Richtung der Bauausgaben, der Mix aus Wohn- gegenüber Gewerbe- und Institutionsprojekten, der Anteil von Fast-Track-Programmen, die modulare Ausführung bevorzugen, importierte gegenüber lokal produzierten fertigbaubezogenen Materialien und die beobachtete Preisentwicklung nach Materialtyp (insbesondere Beton und Metall), da sich Verfügbarkeit und Logistik verändern. Die Prognose wird mittels Szenarioanalyse durchgeführt, unterstützt durch Expertenmeinungen, da sich die Nachfrage schnell durch große Projektstarts, Budgetzyklen und Ausführungstempo verändern kann. Wo Bottom-Up-Signale für kleinere Projekte unvollständig sind, werden Lücken durch konservative Durchdringungsannahmen behandelt, die durch Interviews validiert und dann gegen den regionalen Mix innerhalb Saudi-Arabiens stresstestet wurden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über unabhängige Signale, wobei die Modellausgabe gegen Projekttätigkeit, zeitliche Abstimmung von Bauprogrammen und den implizierten Preis- und Volumenmix nach Anwendung überprüft wird. Wenn ein Ausreißer erscheint, werden die Annahmen erneut geöffnet und neu getestet, und Folgeanrufe werden ausgelöst, wenn eine große Abweichung nicht durch Saisonalität, Preisänderungen oder einmalige Projektspitzen erklärt werden kann.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, die Arithmetik, Umfangskonsistenz und die Abstimmung von Wachstumstreibern mit der Prognoselogik verifizieren. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie größere Projektneupriorisierungen oder scharfe Bewegungen der Inputkosten. Kurz vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die aktuellste zu diesem Zeitpunkt verfügbare Sichtweise erhalten.

Marktgröße der Mordor-Intelligence-Studie zur saudi-arabischen Fertigbau-Industrie im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fertigbauten in Saudi-Arabien können sehr unterschiedlich aussehen, selbst wenn der Themenname identisch klingt. Die Unterschiede resultieren typischerweise daraus, was als Fertigbau gezählt wird, ob verwandte Kategorien eingemischt werden und wie Preise und Projektzeitpläne für dasselbe Jahr behandelt werden.

Die Hauptdifferenz entsteht durch Kategorienvermischung, bei der einige Schätzungen Baustahl in die gleiche Gesamtsumme einbeziehen, sodass die Zahl nicht übereinstimmt, wenn Mordor Intelligence nur vorgefertigte Bausysteme zählt und die Aufteilung anhand von Anwendungsmix und Projekttätigkeitsprüfungen validiert. Weitere Abweichungen ergeben sich auch daraus, wie Analysten schnell wechselnde Inputkosten behandeln, das Tempo großer Projektstarts und ob das Basisjahr als durchschnittliche Laufrate oder als Momentaufnahme nach Währungsumrechnung aufgebaut wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,30 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 1,40 Mrd. USD (2025) | Spiegelt oft einen engeren erfassten Wertpool wider und stützt sich stärker auf makroökonomische Bausignale, mit weniger konsistenter Trennung zwischen vollständigen Fertigbausystemen und teilweiser Vorfertigungstätigkeit. |

| Globale Unternehmensberatung B | 2,07 Mrd. USD (2025) | Fasst Fertigbauten zusammen mit Baustahl, was den einbezogenen Umsatzpool verändert, und die kombinierte Berichterstattung kann Ergebnisse verschieben, abhängig davon, wie Komponenten den Endverwendungen zugeordnet werden. |

Über die drei Zahlen hinweg wird die Streuung hauptsächlich dadurch erklärt, was im Marktkorb enthalten ist und wie das Basisjahr aus Projekt- und Preissignalen konstruiert wird. Indem die Schritte auf klare Anwendungs-, Material- und Projekttätigkeitseingaben zurückführbar gehalten werden, unterstützt die Methode eine praktische Zahl, die wiederholbar und aktualisierbar ist, sobald neue Projektvergaben und Kostenbedingungen entstehen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für vorgefertigte Gebäude in Saudi-Arabien?

Der Markt steht im Jahr 2026 bei 2,49 Milliarden USD und wird bis 2031 voraussichtlich 3,73 Milliarden USD erreichen.

Wie schnell wächst der Sektor?

Er wächst mit einer CAGR von 8,37 %, angetrieben durch die Zeitpläne der Vision 2030-Megaprojekte und einen Anstieg der Nachfrage nach modularen Hotels.

Welches Material führt den Markt an?

Betonfertigteile halten einen Anteil von 45,60 %, während Ingenieurholz mit einer CAGR von 9,49 % das am schnellsten wachsende Material ist.

Warum gewinnen modulare Hotels an Bedeutung?

Steigende Hadsch- und Umra-Pilgerzahlen erfordern eine schnelle Bereitstellung von Unterkünften; werkseitig gefertigte Zimmer verkürzen Zeitpläne und gewährleisten gleichbleibende Qualität.

Wie wirkt sich der SBC 2018 auf die Einführung von Fertigbauweise aus?

Verbindliche Energieeffizienz- und Grünbauklauseln begünstigen werkseitig kontrollierte Gebäudehüllen und beschleunigen die Durchdringung der Fertigbauweise in allen Segmenten.

Wer sind die führenden Marktteilnehmer?

Red Sea International, Spacemaker KSA sowie technologiegetriebene Neueinsteiger, die von PIF und Aramco Ventures unterstützt werden, dominieren die Ausgangskapazität und Investitionen in Automatisierung.

Seite zuletzt aktualisiert am: