Größe und Marktanteil des Saudi-Arabien-Immobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 79.09 Milliarden US-Dollar |

| Marktgröße (2031) | 113.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Saudi-Arabien-Immobilienmarkts von Mordor Intelligence

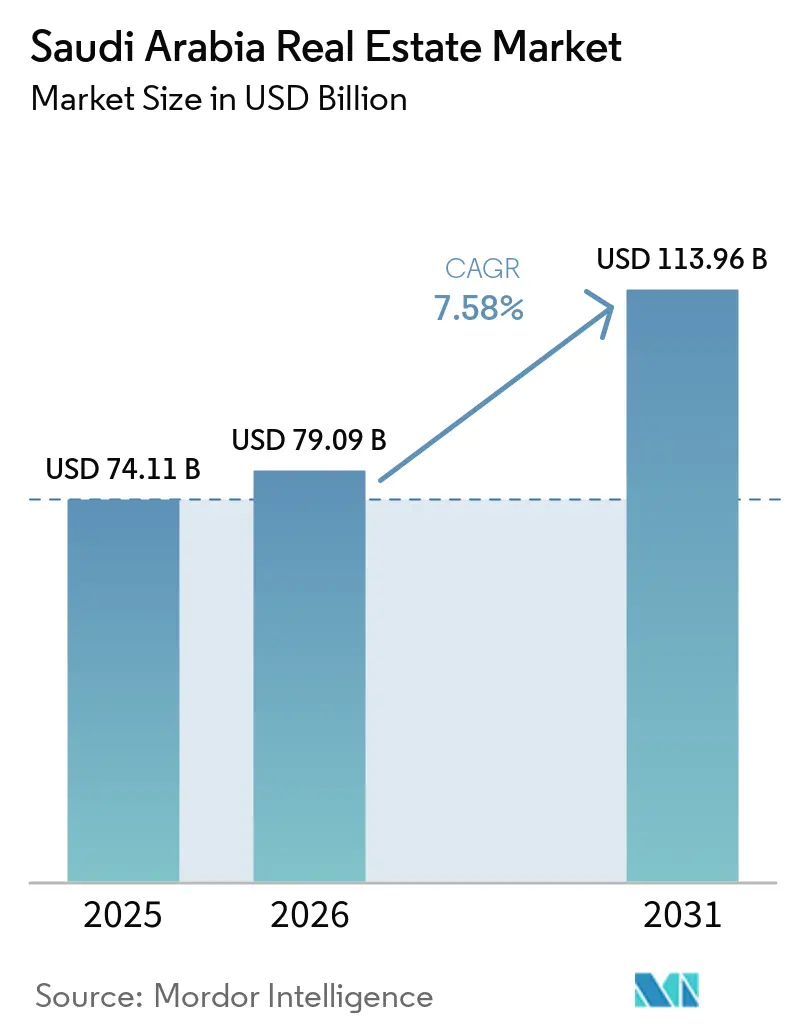

Die Größe des saudi-arabischen Immobilienmarkts wird voraussichtlich von 74,11 Milliarden USD im Jahr 2025 und 79,09 Milliarden USD im Jahr 2026 auf 113,96 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,58 % verzeichnen.

Der Ausblick wird durch die Megaprojekt-Pipeline der Vision 2030, einen demografischen Aufschwung, der die Haushaltsbildung ankurbelt, sowie durch Kapitalmarktreformen gestützt, die die institutionelle Beteiligung ausweiten. Die Finanzierung durch den Public Investment Fund (PIF) von mindestens 40 Milliarden USD pro Jahr sichert die Liquidität, auch wenn sich die globalen Bedingungen verschärfen, während ein reifendes Hypothekensystem spekulatives Land in produktive Entwicklungen umwandelt. Die Wohnungsnachfrage verlagert sich zunehmend auf Wohnungen im mittleren Preissegment, während Logistik-, Rechenzentrum- und Markenhotellerie-Objekte das stärkste Wachstum verzeichnen, da sich E-Commerce, Fertigungslokalisierung und Tourismusziele angleichen. Regulatorische Verbesserungen – wie erweiterte REIT-Regeln und Premium-Aufenthaltsgenehmigungen – verringern den Risikoaufschlag des Königreichs gegenüber regionalen Wettbewerbern und eröffnen globalen Investoren neue Ausstiegsmöglichkeiten. Vor diesem Hintergrund bleiben Ausführungsrisiken im Zusammenhang mit Arbeitskräftemangel und Kosteninflation die wichtigsten Gegenwindfaktoren, die die Entwicklung des saudi-arabischen Immobilienmarkts dämpfen könnten.

Wichtigste Erkenntnisse des Berichts

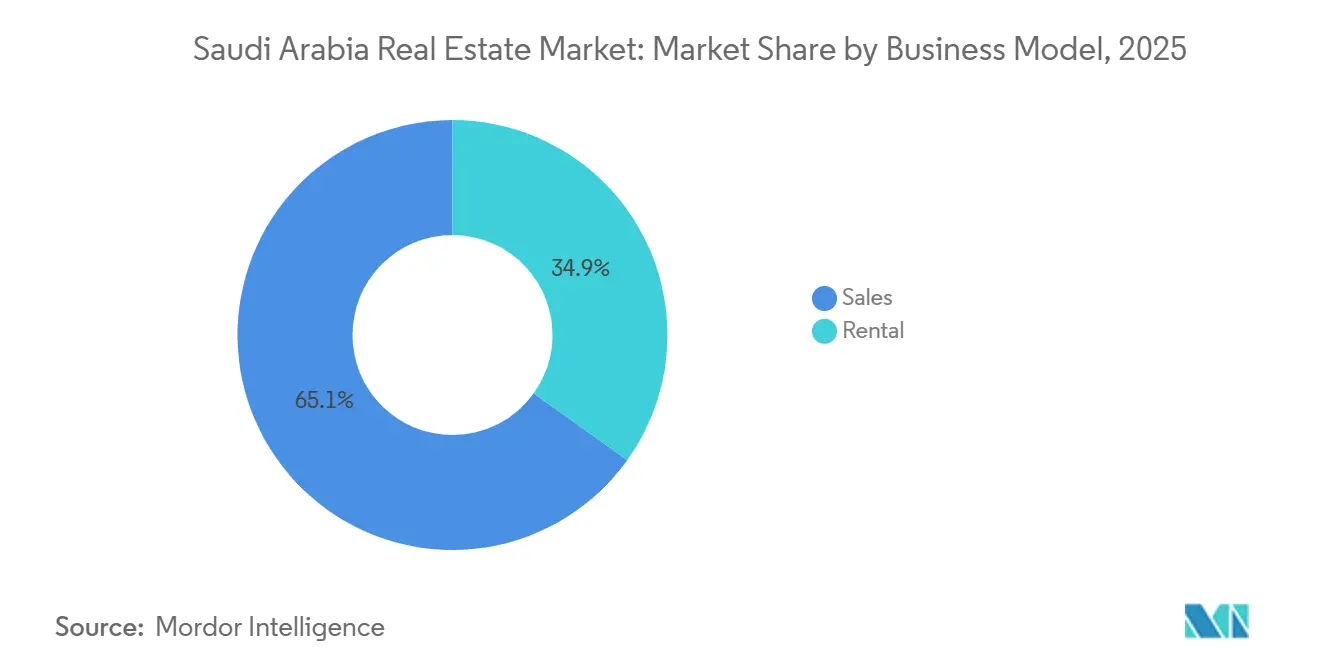

- Nach Geschäftsmodell dominierte der Verkauf mit einem Anteil von 65,1 % am saudi-arabischen Immobilienmarkt im Jahr 2025, während das Mietsegment bis 2031 mit einem CAGR von 7,85 % wachsen soll.

- Nach Immobilientyp entfielen 62,3 % des Wertes im Jahr 2025 auf Wohnimmobilien; Logistikimmobilien sollen bis 2031 mit einem CAGR von 7,92 % expandieren.

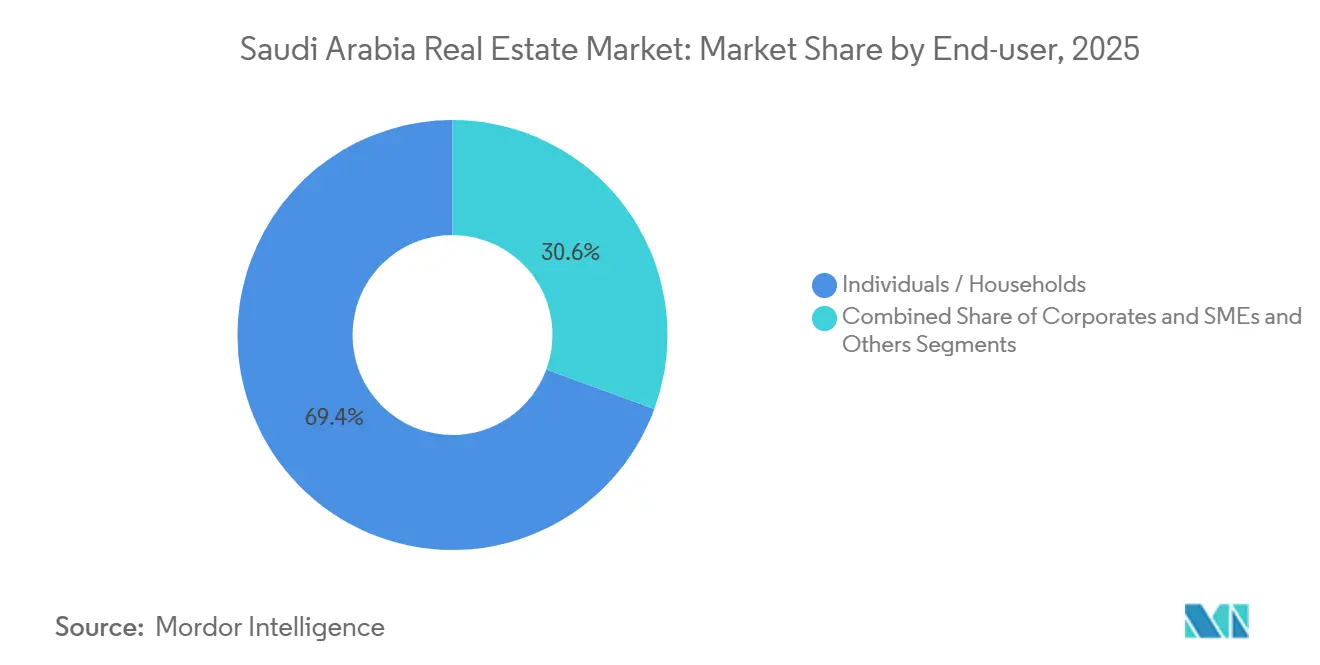

- Nach Endnutzer hielten Privatpersonen und Haushalte im Jahr 2025 einen Anteil von 69,4 % am saudi-arabischen Immobilienmarkt, während Unternehmen und KMU bis 2031 voraussichtlich mit einem CAGR von 8,02 % wachsen werden.

- Nach Stadt führte Riad mit einem Anteil von 41,5 % am Immobilienmarkt in Saudi-Arabien im Jahr 2025, während die Metropolregion Dammam mit einem prognostizierten CAGR von 8,41 % bis 2031 das höchste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Saudi-Arabien-Immobilienmarkt

Analyse der Einflussfaktoren*

| Einflussfaktoren | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Giga-/Megaprojekte der Vision 2030 | +2.3% | National, konzentriert in NEOM, Rotes Meer, Diriyah, Qiddiya, New Murabba | Langfristig (≥ 4 Jahre) |

| Bevölkerungswachstum und Haushaltsgründungen | +1.6% | Riad, Dschidda, Ballungsraum Dammam | Mittelfristig (2–4 Jahre) |

| Tourismus-Boom und Investitionen in Unterhaltung | +1.4% | Westküste, Mekka, Medina, Riad | Mittelfristig (2–4 Jahre) |

| Industrie- und Logistikexpansion | +1.0% | Ostprovinz, Riader Cluster, Hinterland Dschidda | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und kapitalmarktbezogene Reifung | +0.8% | Finanzdistrikte Riad und Dschidda | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Giga-Projekte der Vision 2030 verankern jahrzehntelange Entwicklungs-Pipelines

Die kombinierte Mittelzuweisung von 1,3 Billionen USD für NEOM, das Rote Meer, Diriyah, Qiddiya und New Murabba treibt die anhaltende Nachfrage in den Bereichen Wohnen, Hospitality, Einzelhandel und Büros weit über 2040 hinaus an[1]Knight Frank, "Saudi-Arabien-Vision-2030-Bericht," knightfrank.com.sa. NEOM allein strebt bis 2030 eine Einwohnerzahl von 1,5 Millionen an, was 500.000 Wohneinheiten und 10 Millionen m² Gewerbefläche entspricht. Die Infrastruktur von Phase 1 des Roten Meeres wurde 2024 fertiggestellt und ebnet den Weg für 8.000 Hotelzimmer in 16 Resorts, während Diriyah im selben Jahr Luxushotel-Verträge im Wert von 2,1 Milliarden USD vergab. Der Fast-Track-Bebauungsplan für New Murabba vom Dezember 2025 verkürzt die Genehmigungsverfahren um 18 Monate und verankert Energiereduzierungsziele von 30 %. Obwohl das Sonderwirtschaftszonenmodell die Genehmigungen beschleunigt, kann sein Ausmaß private Entwickler verdrängen, denen es an vergleichbaren Grundstückspipelines und Versorgungsanschlüssen mangelt.

Demografischer Schwung befeuert Wohnungsdefizit trotz Rekordfertigstellungen

Die Bevölkerung Saudi-Arabiens erreichte 2024 35,3 Millionen und stieg im Jahresvergleich um 4,7 %, während die Haushaltsgröße weiter sinkt und eine jährliche Nachfrage nach 115.000 Wohneinheiten entsteht[2]Allgemeine Behörde für Statistik, "Arbeitskräfteerhebung 2024," stats.gov.sa. Allein Riad steht trotz einer kumulativen Fertigstellung von 850.000 Einheiten durch das Wohnungsprogramm bis 2034 vor einer Lücke von 305.000 Einheiten. Die Wohneigentumsquote stieg 2024 auf 65,4 %, doch Apartments im mittleren Preissegment zwischen 133.000 und 400.000 USD repräsentieren nach wie vor 72 % der ungedeckten Nachfrage. ROSHNs Bauverträge im Wert von 400 Millionen USD im Jahr 2024 decken nur 30.000 Einheiten ab – weit unter dem prognostizierten Bedarf. Die begrenzte Liquidität auf dem Sekundärmarkt hält die Hypothekendurchdringung bei 18 % des BIP, der Hälfte des Schwellenländernormwerts, auch nach dem Portfolioankauf der Saudi Real Estate Refinance Company im Wert von 267 Millionen USD.

Tourismus- und Unterhaltungsinvestitionen formen die Nachfrage nach Hospitality- und Mischnutzungsimmobilien neu

Regierungsziele von 150 Millionen Besuchern bis 2030 katalysieren eine Pipeline von 320.000 Hotelzimmern, die globale Hotelketten wie Hilton und Marriott tiefer in den saudi-arabischen Immobilienmarkt zieht. Kingdom Holding belebte 2024 das 7,2 Milliarden USD schwere Jeddah Tower-Projekt wieder, das ein 200-Zimmer-Luxushotel und 120 Serviced Apartments umfasst, um den Rotes-Meer-Tourismus zu verankern. Mischnutzungs-Megaprojekte wie Wajhat Masar in Mekka fügen 24.000 Hoteleinheiten und 13.000 Wohneinheiten hinzu, die auf Umrah-Pilger abzielen, die längere Aufenthalte als Hajj-Besucher verbringen. Kapazitäten bei Flugzeugsitzen und Visareformen müssen parallel beschleunigt werden, um einem kurzfristigen Überangebot zu begegnen, das von CBRE[3]CBRE Saudi Arabia, "Riader Büromarktbericht Q1 2025," cbre.com.sa signalisiert wurde.

Industrie- und Logistikexpansion durch Fertigungslokalisierung und E-Commerce

Das Nationale Industrie- und Logistikentwicklungsprogramm plant 59 Logistikzentren, die den Lagerbestand bis 2030 auf 15 Millionen m² erhöhen werden. Amazons 390.000-ft²-Einrichtung in Riad und Maersks 100-Millionen-USD-Park in Dschidda unterstreichen das globale Interesse an saudi-arabischen Logistikimmobilien. Eine 30-jährige öffentlich-private Partnerschaft für eine 850.000-m²-Zone in Dammam bringt privates Kapital in die Infrastruktur – ein Modell, das für Riad und Jubail vorgesehen ist. Die Zusage von AWS über 5,3 Milliarden USD für Rechenzentren bestätigt zusätzlich das Industrieland, obwohl die Genehmigung für Gefahrstoffe zentralisiert und langsam bleibt.

Analyse der Hemmfaktoren*

| Hemmfaktoren | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätsgrenzen bei der Projektausführung und Fachkräftemangel | −0.9% | NEOM, Rotes Meer, Diriyah | Kurzfristig (≤ 2 Jahre) |

| Höhere Bau- und Finanzierungskosten | −0.7% | National, insbesondere Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Komplexität bei Grundstücken, Genehmigungen und Versorgungsanschlüssen | −0.5% | Küsten- und Kulturerbezonen, Wüstengelände | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsgrenzen bei der Projektausführung und Fachkräftemangel gefährden Lieferzeitpläne

Fachkräfte verlangen mittlerweile Lohnaufschläge von 25 %–40 % gegenüber dem Niveau von 2022, da 2,8 Millionen Arbeitnehmer Schwierigkeiten haben, die Nachfrage der Giga-Projekte zu decken. NEOMs Belegschaft erreichte bis Mitte 2024 nur 18.000 Mitarbeiter – weit unter den 50.000 Einheiten pro Jahr, die der Zeitplan impliziert – und die Resorts der Phase 2 des Roten Meeres verzögerten sich um sechs Monate aufgrund einer Subunternehmer-Fluktuation von 30 %. Die Margen der Auftragnehmer verdichteten sich auf einstellige mittlere Werte, was 2024 drei Riader Bauunternehmen mittlerer Größe zur Insolvenz veranlasste. Die Saudisierungsregeln, die 30 % lokale Mitarbeiter vorschreiben, verschärfen den Mangel, da die Berufsausbildung nur ein Drittel der benötigten Absolventen hervorbringt.

Baukosteninflation und Finanzierungsdruck belasten die Realisierbarkeit von Entwicklungsprojekten

Zement- und Stahlpreise stiegen zwischen 2023 und 2024 um 25 %–30 %, was die Gesamtbaukosten um etwa 18 % erhöhte. Hypothekenzinsen kletterten 2024 auf 6,5 %, was die Kaufkraft der Käufer um 12 % verringerte und die Aktivität in Richtung günstigerer Segmente verlagerte. Emaar The Economic Citys Verlust von 307 Millionen USD im Q3 2024 und Jabal Omars Schwenk zu Grundstücksverkäufen verdeutlichen, wie die Inflation die Realisierbarkeit für etablierte Akteure beeinträchtigt. Internationale Auftragnehmer verlangen jetzt Preisgleitklauseln, die Giga-Projekt-Paketen 15 % Rücklagen hinzufügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell – Verkauf dominiert, Vermietung gewinnt an Dynamik

Verkaufstransaktionen machten im Jahr 2025 65,1 % des saudi-arabischen Immobilienmarktes aus, getragen durch Villenkäufe in Riads Al-Narjis- und Dschiddas Al-Hamra-Vierteln. Die Mietaktivität soll bis 2031 mit einem CAGR von 7,85 % wachsen, da Build-to-Rent-Plattformen, Unternehmensumzüge und flexible Mietprodukte reifen. Knight Frank stellt fest, dass die Beteiligung von Erstkäufern im Jahr 2024 auf 29 % gesunken ist, nachdem die Hypothekenzinsen um 230 Basispunkte gestiegen waren. Ejar verzeichnete im Jahr 2024 3 Millionen digitale Mietverträge, ein Anstieg von 35 %, was Institutionen eine Datentransparenz verschafft, die das Underwriting unterstützt.

Innerhalb des Immobilienmarktes in Saudi-Arabien bevorzugen institutionelle Investoren Mietrenditen, die im Jahr 2024 für Riad-Klasse-A-Wohnungen durchschnittlich 6,8 % betrugen – rund 120 Basispunkte über 10-jährigen Staatsanleihen – und die 5-prozentige Übertragungssteuer veranlasst Grenzkäufer zur Miete. RAFALs Co-Living-Einführung im Jahr 2024 mit HIVE und die Einkommenslücken von Sakani schaffen eine Mietkohorte von 1,2 Millionen Haushalten, die die Absorption robust halten wird. Folglich ist die Größe des saudi-arabischen Immobilienmarktes für Mietobjekte auf dem Weg, die Lücke zu Verkäufen bis zum Ende des Prognosezeitraums zu verringern.

Nach Immobilientyp – Wohnimmobilien weiterhin größtes Segment, Logistik am schnellsten wachsend

Wohnimmobilien hielten 2025 62,3 % des Marktwerts, was die starke kulturelle Präferenz für Eigentum und die anhaltenden Sakani-Subventionen widerspiegelt. Logistikimmobilien werden jedoch das höchste Wachstum verzeichnen, mit einer CAGR von 7,92 % bis 2031, angetrieben durch den nationalen 59-Hub-Plan sowie Amazon-, Maersk- und AWS-Engagements, die industrielle Renditeprofile validieren. Apartments und Eigentumswohnungen gewinnen an Bedeutung, da ROSHNs Verträge im Wert von 400 Millionen USD verdichteten Bestand liefern, obwohl Villen 68 % der Sakani-Übergaben ausmachen.

Die Büroflächennachfrage in Riad erreichte 2024 1,2 Millionen m², was einen Mietanstieg von 21 % auf 527 USD/m² auslöste, da sich Ministerien und Banken im King Abdullah Financial District konzentrierten. Der Einzelhandel zeigt ein zweigeteiltes Muster, bei dem Supercenter-Malls ausgelastet bleiben, jedoch Gemeindezentren ein Überangebot riskieren. Der Hospitality-Bereich, der unter „Sonstige” erfasst wird, fügt 320.000 Pipeline-Zimmer hinzu, doch müssen Tourismus-Visazeitpläne Schritt halten, um Belegungsstress zu verhindern.

Nach Endnutzer – Unternehmen und KMU beschleunigen sich

Privatpersonen und Haushalte hielten 2025 69,4 % des Marktanteils am saudi-arabischen Immobilienmarkt, doch Unternehmen und KMU werden voraussichtlich mit einer CAGR von 8,02 % wachsen – dem stärksten Wachstum unter allen Endnutzergruppen. Finanzinstitute mieteten 1,8 Millionen m² im King Abdullah Financial District zu Preisen, die 11 % über dem Stadtdurchschnitt lagen, während sich KMU-Co-Working-Mitgliedschaften 2024 auf 8.500 Unternehmen verdoppelten.

Regierungsstellen und PIF-nahe Giga-Projekte bilden ein wachsendes „Sonstige”-Segment, das 2025 12 % des Werts absorbierte. Nachhaltigkeitsklauseln – 30 % Energiereduzierung und 40 % Wassereinsparung – sollen nach New Murabba-Vereinbarung vom Dezember 2025 zum Standard für staatliche Mietverträge werden, was private Vermieter wahrscheinlich dazu veranlasst, Immobilien für die Compliance zu sanieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Riad bleibt das Gravitationszentrum des saudi-arabischen Immobilienmarkts mit einem Anteil von 41,5 % im Jahr 2025 und einer prognostizierten CAGR von 7,0 % bis 2031, da New Murabba und der King Abdullah Financial District die Skyline neu gestalten. Die Büromieten der Klasse A stiegen 2024 um 21 % auf 527 USD/m², doch das Wohnimmobilienangebot hinkt der Nachfrage hinterher, was ROSHNs Engagement für 30.000 zusätzliche Einheiten auslöste, die jedoch nur einen Bruchteil der Lücke von 305.000 Wohneinheiten abdecken. Qiddiyas Unterhaltungskomplex und King Salman Parks gemischt genutzter Bezirk im Wert von 1 Milliarde USD verleihen der Wachstumsgeschichte der Hauptstadt neue Freizeit- und Grünflächennarrative.

Dschidda machte 2025 rund 28 % des Marktwerts aus, gestützt durch sein 20-Milliarden-USD-Stadterneuerungsprojekt im Zentrum und die Hochhasambitionen des Jeddah Tower. Büromieten verbesserten sich 2024 um 13,6 % auf 375 USD/m², da sich Logistikunternehmen am Islamischen Hafen Dschidda konzentrierten. Die 29 Investitionsprojekte der Stadt, die 1,4 Millionen m² umfassen, zielen darauf ab, die Abhängigkeit vom Seehandel zu diversifizieren und bis 2030 45.000 Wohneinheiten aufzunehmen, obwohl älterer Bestand modernisiert werden muss, um institutionelles Kapital zu gewinnen.

Der Ballungsraum Dammam, einschließlich Jubail, ist mit einer CAGR von 8,41 % für die stärkste Expansion vorgesehen, angetrieben durch petrochemische Joint Ventures und ein 59-Hub-Logistikmandat, das bis 2030 5 Millionen m² Lagerfläche fordert. Der Büroleerstand liegt noch bei 14 %, was auf ein veraltetes Überangebot hindeutet, doch Unternehmensanlagen-Akquisitionen zu 213.000 USD pro Einheit bieten einen Kostenvorteil gegenüber Riad und fördern die Arbeitskräfteverlagerung. An anderer Stelle vereinen Megaprojekte in Mekka, Medina und Tabuk (NEOM) 30,5 % des Werts und nutzen religiösen Tourismus sowie Sonderwirtschaftszonenförderungen, wenn auch gedämpft durch Infrastrukturausbauten, die nur teilweise abgeschlossen sind.

Wettbewerbslandschaft

Der Wettbewerb teilt sich zwischen staatlich geförderten Großkonzernen und etablierten privaten Entwicklern auf. Die vom PIF kontrollierten Unternehmen ROSHN, Diriyah Company und New Murabba verwalten gemeinsam Projektpipelines von mehr als 100 Milliarden USD und profitieren von Landschenkungen, Versorgungsanschlüssen und günstiger Finanzierung, was es ihnen ermöglicht, Maßstäbe für Nachhaltigkeit und Smart-City-Funktionen zu setzen. Ihre Dominanz erhöht die Markteintrittsbarrieren für mittelgroße Unternehmen, die Schwierigkeiten haben, mit den Grundstückskosten mitzuhalten oder Skaleneffekte zu erzielen.

Im Immobilienmarkt in Saudi-Arabien kalibrieren etablierte Entwickler wie Emaar The Economic City und Jabal Omar ihre Strategien angesichts der Kosteninflation neu. Emaar verzeichnete im dritten Quartal 2024 einen Verlust von 307 Millionen USD und trat in Schuldengespräche mit dem PIF ein, während Jabal Omar sich auf die Grundstücksmonetarisierung verlagerte, den Umsatz um 43,3 % steigerte, aber einen Rückzug aus dem vertikalen Bauen signalisierte. Kleinere Auftragnehmer haben Festpreisverträge aufgegeben, was durch drei Riad-Insolvenzen im Jahr 2024 belegt wird, und verhandeln nun Eskalationsklauseln zur Absicherung gegen Rohstoffvolatilität.

Internationale Beratungs- und Facility-Management-Unternehmen verschärfen den Wettbewerb auf der Dienstleistungsseite. JLLs Akquisition einer Mehrheitsbeteiligung an FMTECH im Dezember 2025 sichert eine operative Rolle bei Gigaprojekten mit einem Wert von mehr als 10 Milliarden USD bis 2035. CBRE, Knight Frank und Colliers erweitern ihre Präsenz in den Bereichen Bewertung, Vermietung und Projektmanagement und nutzen die Datentransparenz von Plattformen wie Ejar und Blockchain-Pilotprojekten bei NEOM. Die Technologieakzeptanz entwickelt sich damit zu einem Wettbewerbsvorteil, wobei Blockchain-Eigentumsregistrierung und KI-gestützte Facility-Analysen zunehmend als unverzichtbar und nicht mehr als Neuheit angesehen werden.

Marktführer der saudi-arabischen Immobilienbranche

Al Saedan Real Estate Co.

Kingdom Holding Company

Dar Al Arkan Real Estate Development

Jabal Omar Development Co.

SEDCO Development

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: JLL erwarb eine bedeutende Beteiligung an FMTECH und positionierte das Unternehmen zur Überwachung von Giga-Projekt-Operationen im Wert von über 10 Milliarden USD.

- Dezember 2025: New Murabba sicherte sich ein Fast-Track-Bebauungsrecht mit Benchmarks von 30 % Energieeinsparung und 40 % Wassereinsparung.

- November 2025: King Salman Park Foundation, Ajdan Real Estate und SEDCO Capital lancierten einen gemischt genutzten Bezirk im Wert von 1 Milliarde USD in Riad.

- November 2025: King Salman Gate unterzeichnete sechs Absichtserklärungen mit indonesischen, malaysischen und bruneiischen Fonds für sein 12-Millionen-m²-Megaprojekt in Mekka.

- November 2025: Emlak Konut und National Housing Company gründeten ein Joint Venture im Wert von 400 Millionen USD für 1.014 Villen in Mekka.

Berichtsumfang des Saudi-Arabien-Immobilienmarkts

Immobilien umfassen den Kauf und Verkauf von Grundstücken und Gebäuden, einschließlich aller dauerhaften künstlichen Ergänzungen wie Häuser und andere Bauwerke. Der saudi-arabische Immobilienmarkt ist nach Immobilientyp segmentiert (Wohnimmobilien [Apartments, Villen] und Gewerbeimmobilien [Büros, Einzelhandel, Hospitality und Sonstige]). Der Bericht bietet Marktgrößen und -prognosen für den saudi-arabischen Immobilienmarkt in Wertangaben (USD) für die oben genannten Segmente.

| Wohnimmobilien | Apartments & Eigentumswohnungen |

| Villen & Einfamilienhäuser | |

| Gewerbeimmobilien | Büro |

| Einzelhandel | |

| Logistik | |

| Sonstige (Industrie, Hospitality usw.) |

| Privatpersonen / Haushalte |

| Unternehmen & KMU |

| Sonstige |

| Riad |

| Dschidda |

| Ballungsraum Dammam |

| Rest Saudi-Arabiens |

| Nach Immobilientyp | Wohnimmobilien | Apartments & Eigentumswohnungen |

| Villen & Einfamilienhäuser | ||

| Gewerbeimmobilien | Büro | |

| Einzelhandel | ||

| Logistik | ||

| Sonstige (Industrie, Hospitality usw.) | ||

| Nach Endnutzer | Privatpersonen / Haushalte | |

| Unternehmen & KMU | ||

| Sonstige | ||

| Nach Stadt | Riad | |

| Dschidda | ||

| Ballungsraum Dammam | ||

| Rest Saudi-Arabiens | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der saudi-arabische Immobilienmarkt zwischen 2026 und 2031 voraussichtlich wachsen?

Der Markt soll mit einer CAGR von 7,17 % wachsen und von 72,84 Milliarden USD im Jahr 2026 auf 102,96 Milliarden USD bis 2031 steigen.

Welches Segment wird voraussichtlich das höchste Wachstum im saudi-arabischen Immobiliensektor verzeichnen?

Logistikimmobilien werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 7,92 %, da E-Commerce und Fertigungslokalisierung die Lagernachfrage ankurbeln.

Warum gewinnt Mietwohnraum in Saudi-Arabien an Bedeutung?

Höhere Hypothekenzinsen, eine 5-prozentige Übertragungssteuer und Build-to-Rent-Plattformen drängen Käufer in Richtung Miete, wobei Miettransaktionen bis 2031 voraussichtlich um 7,85 % wachsen werden.

Was begründet Dammams Position als am schnellsten wachsende Stadt?

Eine öffentlich-private Partnerschaft für eine 850.000-m²-Logistikzone und petrochemische Expansionen stützen eine CAGR-Prognose von 8,41 % für den Ballungsraum Dammam.

Wie beeinflussen Giga-Projekte die Wettbewerbslandschaft?

PIF-geförderte Entwickler wie ROSHN, Diriyah Company und New Murabba nutzen Grundstückszuweisungen und kostengünstiges Kapital, um Pipelines zu dominieren, und erhöhen damit die Markteintrittsbarrieren für private Akteure.

Welche Rolle spielen REITs im saudi-arabischen Immobiliensektor?

Einundzwanzig börsennotierte REITs mit einer kombinierten Marktkapitalisierung von 10,4 Milliarden USD bieten Renditen von über 7 %, ziehen institutionelle Investoren an und vertiefen die Marktliquidität.

Seite zuletzt aktualisiert am: