Größe und Marktanteil des Marktes für Vorgefertigte Bausysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 219.89 Milliarden US-Dollar |

| Marktgröße (2031) | 294.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Vorgefertigte Bausysteme von Mordor Intelligence

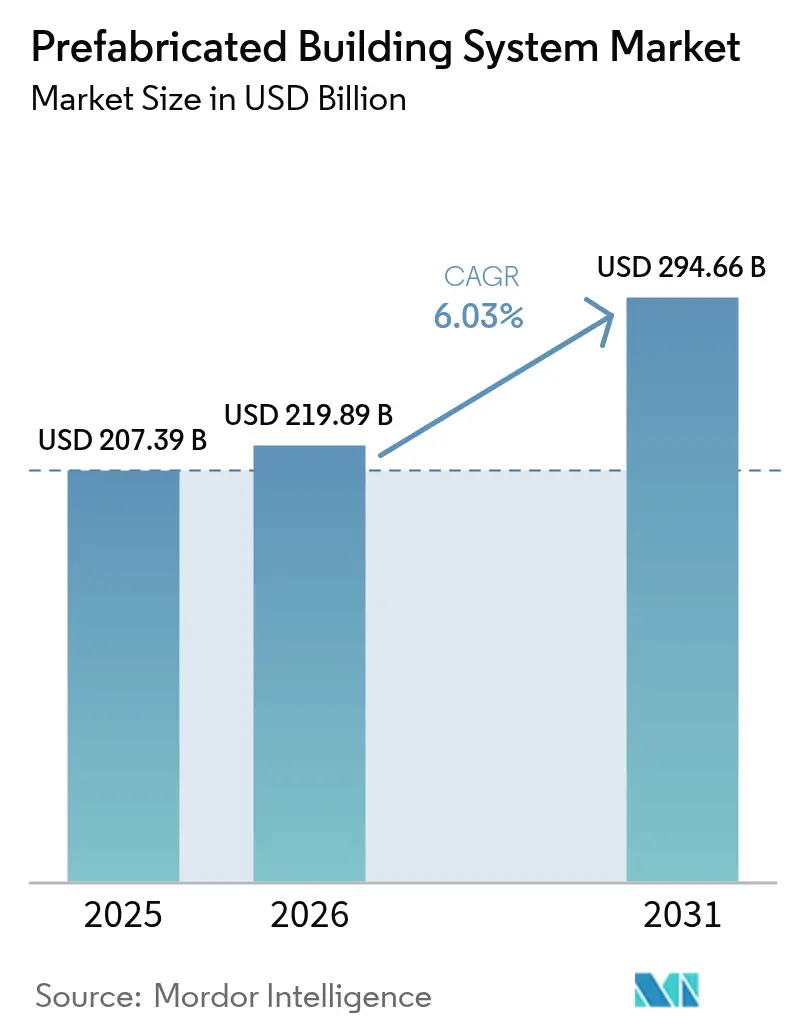

Die Marktgröße für Vorgefertigte Bausysteme wird voraussichtlich von 207,39 Milliarden USD im Jahr 2025 auf 219,89 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 294,66 Milliarden USD bei einer CAGR von 6,03 % über den Zeitraum 2026–2031 erreichen. Das aktuelle Wachstum wird durch Arbeitskräftemangel, politische Anreize und Technologien gestützt, die fabrikseitige Präzision im Maßstab der Baustelle ermöglichen. Steigende städtische Haushaltsbildung, zunehmende Probleme bei der Wohnbezahlbarkeit und verbindliche Vorschriften für nachhaltiges Bauen drängen öffentliche Stellen und private Projektentwickler zu Lösungen der Außerstandortfertigung, die den Baustellenaufwand um mehr als 50 % reduzieren. Die Konsolidierung nimmt zu, da führende Anbieter Design, Produktion und Montage integrieren, um Margen entlang der gesamten Wertschöpfungskette zu erzielen. Logistikoptimierung, Harmonisierung von Brandschutznormen und kontinuierliche Materialinnovation bleiben entscheidende Hebel zur Aufrechterhaltung des Wachstumsmomentums im Markt für Vorgefertigte Bausysteme.

Wichtigste Erkenntnisse des Berichts

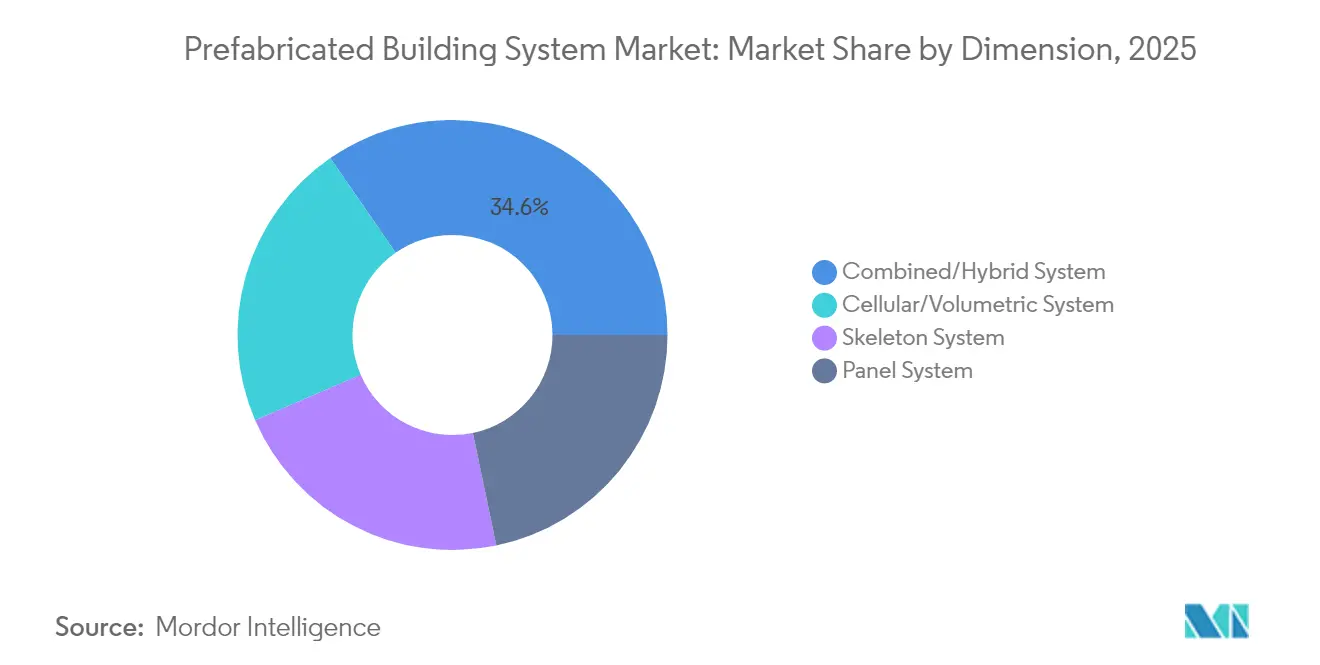

- Nach Dimension führten kombinierte Systeme im Jahr 2025 mit einem Umsatzanteil von 34,62 % im Markt für Vorgefertigte Bausysteme; die Kategorie expandiert bis 2031 mit einer CAGR von 7,22 %.

- Nach Material entfiel auf Beton im Jahr 2025 ein Anteil von 49,02 % an der Marktgröße für Vorgefertigte Bausysteme, während Holz mit einer CAGR von 7,08 % bis 2031 am schnellsten wächst.

- Nach Konstruktionsmethode entfielen auf 2-D-Tafelbaulösungen im Jahr 2025 49,58 % des Marktanteils für Vorgefertigte Bausysteme, während 3-D-volumetrische Module voraussichtlich mit einer CAGR von 7,55 % wachsen werden.

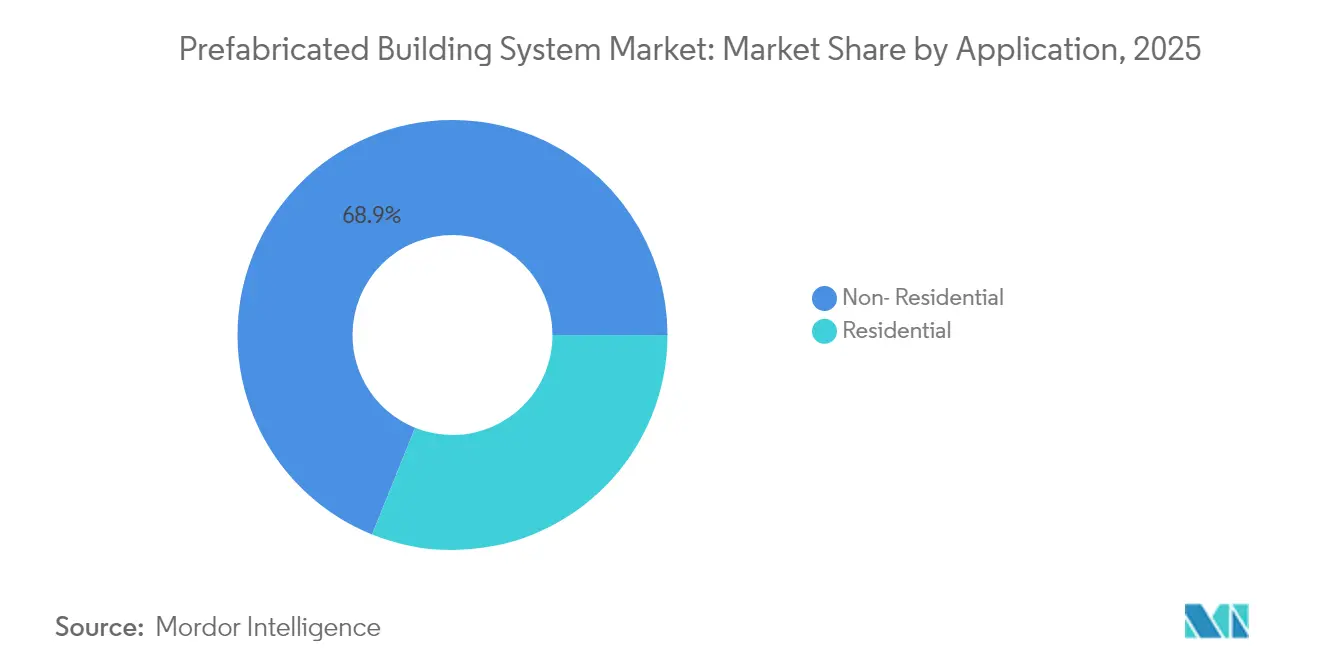

- Nach Anwendung repräsentierten Nichtwohnbauprojekte im Jahr 2025 68,90 % der Marktgröße für Vorgefertigte Bausysteme; Wohnanwendungen sollen mit einer CAGR von 6,88 % zulegen.

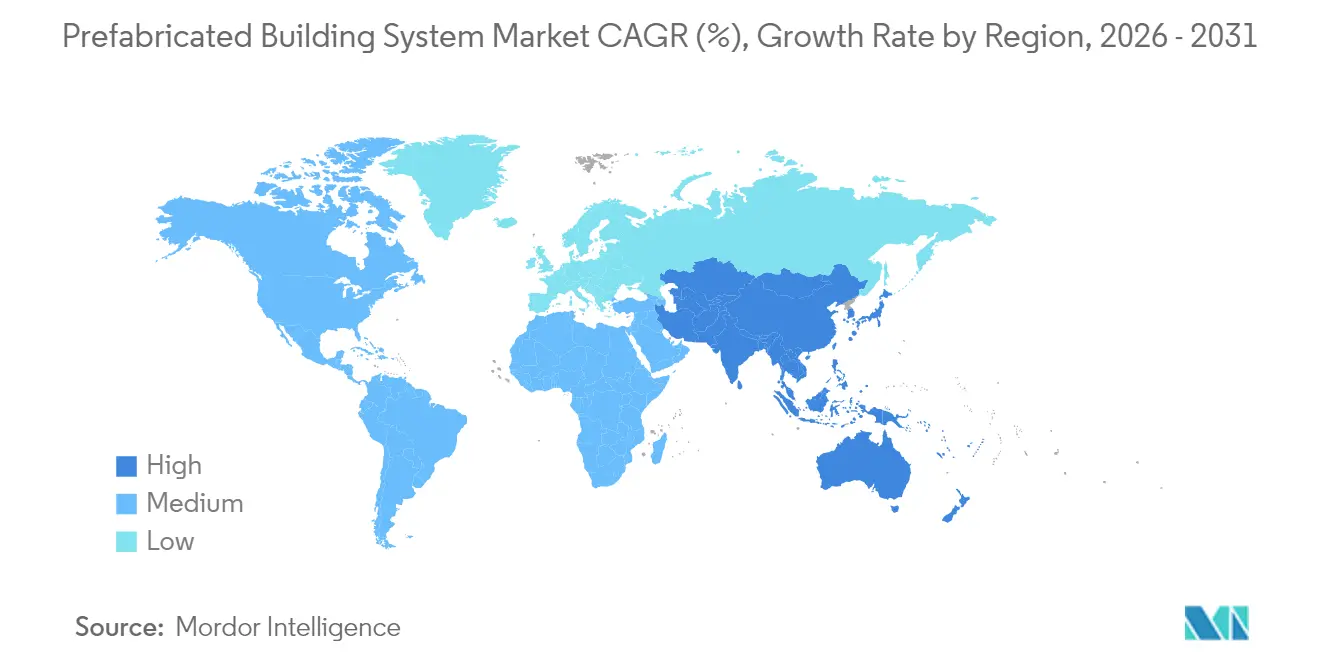

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit 48,60 % des weltweiten Umsatzes und wird bis 2031 voraussichtlich eine CAGR von 6,94 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Vorgefertigte Bausysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Urbanisierung und Wohnungsknappheit | +1.8% | Global, mit Schwerpunkt in APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize und Vorschriften für nachhaltiges Bauen | +1.2% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und steigende Löhne im Baugewerbe | +1.5% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von CO₂-Zertifikaten für Holzmodule | +0.7% | Nordamerika und EU, Pilotprogramme in APAC | Langfristig (≥ 4 Jahre) |

| Nachfrage nach klimaresistenten Schnelleinsatz-Wohnlösungen | +0.9% | Global, Priorität in katastrophengefährdeten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Urbanisierung und Wohnungsknappheit

Städtische Zentren wachsen stark, wobei ASEAN-Städte bis 2030 voraussichtlich 90 Millionen zusätzliche Einwohner aufnehmen werden, was die traditionellen Baukapazitäten übersteigt[1]OECD, "Urbanisierung in Südostasien: Wichtige Trends," oecd.org . Nationale Programme wie Australiens Zusage, bis 2029 1,2 Millionen neue Wohnungen zu liefern, stützen sich stark auf importierte Modulkomponenten, die Projektzyklen um bis zu 40 % beschleunigen. Großräumige Migration zwingt Projektentwickler dazu, standardisierte Grundrisse und wiederholbare Module zu nutzen, die die Genehmigungskomplexität reduzieren und eine parallele Fertigung ermöglichen. Modulare Fabriken können rund um die Uhr betrieben werden und liefern eine planbare Produktion, die mit monatlichen Wohnungslieferplänen übereinstimmt. Infolgedessen entwickelt sich der Markt für Vorgefertigte Bausysteme von einer Nischenalternative zu einem primären Wohnungsversorgungskanal für wachstumsstarke städtische Korridore.

Staatliche Anreize und Vorschriften für nachhaltiges Bauen

Kanadas bundesstaatlicher Plan „Build Canada Homes” reserviert mehr als 25 Milliarden USD für Bauunternehmen, die vorgefertigte Techniken einsetzen, und schafft damit eine klare Beschaffungspräferenz für die Außerstandortfertigung. In den Vereinigten Staaten bietet die Steuergutschrift gemäß Abschnitt 45L bis zu 5.000 USD pro Wohneinheit für energieeffiziente Häuser – ein Schwellenwert, der von fabrikseitig hergestellten Gebäudehüllen mit nachgewiesener Luftdichtheit leicht erreicht wird[2]US-Energieministerium, "Leitfaden zur Steuergutschrift 45L," energy.gov. Die Leitlinien des US-Energieministeriums für „Zero Energy Ready Homes” stärken zusätzlich Leistungsbenchmarks, die modulare Baugruppen mit integrierter Heizungs-, Lüftungs- und Klimatechnik, Dämmung und Dachsolaranlage begünstigen. In der gesamten EU verlangen die 2025 überarbeiteten Vorschriften zur Gesamtenergieeffizienz von Gebäuden eine Lebenszykluskohlenstoffbilanzierung, was die fabrikgesteuerte Produktion als das abfallärmste Liefermodell positioniert. Diese konvergierenden Politiken sichern dem Markt für Vorgefertigte Bausysteme eine mehrjährige Nachfragesichtbarkeit.

Arbeitskräftemangel und steigende Löhne im Baugewerbe

Die Beschäftigung im Baugewerbe ist seit 2020 stark zurückgegangen, wobei sich die Stellenvakanzquoten in den großen Volkswirtschaften verdoppelt haben. Lohnsteigerungen, Überstundenzuschläge und Ausbildungsengpässe erhöhen die gesamten Baustellenlohnkosten um zweistellige Prozentsätze. Die Außerstandortfertigung begegnet dem Mangel, indem Arbeit in klimatisierte Werke verlagert wird, wo die Produktion pro Arbeitnehmer 2–3 Mal höher sein kann als auf der Baustelle. Standardisierte Aufgaben verbessern die Einhaltung von Sicherheitsvorschriften und reduzieren Nacharbeiten, sodass Auftragnehmer Fristen trotz schlanker Baustellenbesatzungen einhalten können. Fertigungslöhne bleiben wettbewerbsfähig und dennoch planbar, was Angebotspreise stabilisiert und die Margenentwicklung verbessert. Diese Dynamiken ziehen weiterhin Kapital in automatisierte Produktionslinien und stärken das Wachstum des Marktes für Vorgefertigte Bausysteme.

Monetarisierung von CO₂-Zertifikaten für Holzmodule

Kreuzlagenholz kann 0,38 tCO₂e pro Quadratmeter binden und damit wertvolle Kompensationen in freiwilligen und regulierten CO₂-Märkten erschließen. Stora Ensos Hauptsitz in Helsinki speichert 6.000 Tonnen CO₂ und reduziert gleichzeitig die Emissionen um 35 % gegenüber Beton, was skalierbare Klimawirkung demonstriert. Verifizierte Umweltproduktdeklarationen ermöglichen es Projektentwicklern nun, gespeicherten Kohlenstoff zu monetarisieren und neue Einnahmequellen zu erschließen, die die Nettobaukosten senken können. Hochhaus-Holzprototypen in ganz Europa demonstrieren die Einhaltung von Brandschutzvorschriften durch Kapselung und Sprinklerintegration und beseitigen so regulatorische Hürden. Diese Fortschritte festigen Holz als das am schnellsten wachsende Materialsegment im Markt für Vorgefertigte Bausysteme.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Logistikkosten und Größenbeschränkungen | -1.1% | Global, am stärksten in Regionen mit begrenzter Transportinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Brandschutznormen für modulare Hochhäuser | -0.8% | Nordamerika und EU, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Integration mit traditioneller Bauweise | -0.6% | Global, am ausgeprägtesten in Märkten mit etablierten Baupraktiken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Logistikkosten und Größenbeschränkungen

Der Transport volumetrischer Einheiten erfordert Sondertransportgenehmigungen, Begleitfahrzeuge und sorgfältig abgestimmte Lieferfenster, die die Transportkosten auf bis zu 25.000 USD pro Einfamilienhaus-Modul treiben können. Das Kosten-Gewichts-Verhältnis bleibt ungünstig, da fertige Module große Luftvolumina enthalten und dennoch ganze Lkw-Ladeflächen belegen. Brückendurchfahrtshöhen, Kurvenradien und Achslastgrenzen schreiben oft kleinere Modulfußabdrücke vor, was zu zusätzlichen Verbindungsarbeiten vor Ort führt, die die Fabrikeffizienz mindern. Investitionen in regional verteilte Kleinfabriken können Entfernungsnachteile mindern, erhöhen jedoch die Kapitalintensität. Die Überwindung dieser Einschränkungen wird bestimmen, wie weit der Markt für Vorgefertigte Bausysteme in dünn besiedelte oder infrastrukturbeschränkte Gebiete vordringen kann.

Fragmentierte Brandschutznormen für modulare Hochhäuser

Lokale Behörden interpretieren Brandschutzleistungskriterien inkonsistent, was Hersteller zwingt, nach dem strengsten globalen Standard zu konstruieren oder Designs für jede Rechtsordnung anzupassen. Das britische Mandat für doppelte Treppenhäuser in Gebäuden über 18 Meter veranschaulicht plötzliche Regeländerungen, die Umplanungen und Terminverzögerungen auslösen. Abweichende Anforderungen an Gipskartondicke, Fugenschutz und Sprinklerabstände fügen Testzyklen hinzu, die die Weichkosten erhöhen. Harmonisierte Normen oder gegenseitige Anerkennungsabkommen würden Skaleneffekte für Modulhersteller erschließen. Bis dahin bleibt die Compliance-Komplexität ein Reibungspunkt, der die langfristige CAGR des Marktes für Vorgefertigte Bausysteme dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dimension: Integrierte kombinierte Systeme gestalten die Projektabwicklung neu

Kombinierte Systeme hatten im Jahr 2025 einen Anteil von 34,62 % am Markt für Vorgefertigte Bausysteme und verzeichneten gleichzeitig die führende CAGR von 7,22 %. Projektentwickler bevorzugen integrierte Skelett-plus-Platten-Plattformen, die strukturelle Integrität zusammen mit schneller Gebäudehülle liefern, Gewerkübergaben reduzieren und kritische Pfadpläne verkürzen. Diese Hybridbaugruppen vereinfachen die grenzüberschreitende Beschaffung, da Stahl- oder Betonrahmen lokal gefertigt werden können, während Fassaden- und Innenplatten weltweit verschifft werden.

Die Nachfrage ist besonders stark bei Mischnutzungstürmen, wo offene Spannweiten auf Podiumsebene in repetitive Wohnmodule darüber übergehen. Da Building Information Modeling an Bedeutung gewinnt, spezifizieren Designer optimale Mischungen aus volumetrischen Kernen, verkleideten Fassaden und Stahl-Megarahmen, um Geschwindigkeit, Kosten und architektonischen Ausdruck auszubalancieren. Der Markt für Vorgefertigte Bausysteme profitiert, da gebündelte Angebote eine Einzel-Beschaffungsquelle bieten und das Schnittstellenrisiko mindern, das typischerweise die konventionelle Vergabe an Subunternehmer belastet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Beton hält die Skalierung, während Holz aufgrund von Klimaargumenten beschleunigt

Beton hielt im Jahr 2025 einen Anteil von 49,02 % am Markt für Vorgefertigte Bausysteme und schöpfte Stärke aus ausgereiften Liefernetzwerken und bewährter Haltbarkeit unter verschiedenen Lastbedingungen. Die Automatisierung der Bewehrungsplatzierung, 3-D-gedruckte Schalungen und ultrahochleistungsfähige Mischungen senken die Stückkosten und ermöglichen dünnere Platten, was den Gestaltungsspielraum von Beton erweitert. Das Segment sieht sich jedoch zunehmendem Druck hinsichtlich des eingebetteten Kohlenstoffs ausgesetzt, was Hersteller dazu drängt, klinkerarmen Zement und recycelte Zuschlagstoffe einzusetzen, um ihre Marktposition zu schützen.

Holz verzeichnete die schnellste CAGR von 7,08 % und erzielt Prämienpreise in Rechtsordnungen, die CO₂-Zertifikate oder beschleunigte Genehmigungen für biogene Materialien anbieten. Ingenieurholzplatten, dübelbrettschichtverleimte Decken und Holz-Stahl-Hybridverbinder erreichen nun Genehmigungen für 18-stöckige Gebäude und beseitigen historische Einschränkungen.

Nach Konstruktionsmethode: Volumetrische Module gewinnen gegenüber der etablierten Tafelbauweise an Bedeutung

2-D-Tafelbaugruppen behielten im Jahr 2025 einen Anteil von 49,58 % an der Marktgröße für Vorgefertigte Bausysteme, indem sie Flachpack-Logistik mit unkompliziertem Kransatz vor Ort kombinierten. Platten beschleunigen den wetterfesten Abschluss und ermöglichen es Folgegewerken, innerhalb von Tagen nach Fertigstellung des Fundaments zu arbeiten. 3-D-volumetrische Einheiten wachsen jedoch mit einer beachtlichen CAGR von 7,55 %, da Roboterschweißen, hochpräzise Vorrichtungen und Plug-and-Play-Integration von Mechanik, Elektro und Sanitär Kostenparität vorantreiben. Komplette Raum-Pods kommen mit eingebauten Oberflächen, Einrichtungsgegenständen und sogar Haushaltsgeräten an, sodass 70 % des Projektwertes außerhalb der Baustelle realisiert werden können und Inbetriebnahmezeiten verkürzt werden.

Nach Anwendung: Wohnbauaufschwung ergänzt die etablierte Dominanz des Nichtwohnbaus

Nichtwohnbauaufträge lieferten 68,90 % des Umsatzes im Jahr 2025, unterstützt durch wiederholbare Gebäudetypen wie Rechenzentren, Lagerhäuser und Gesundheitseinrichtungen, die kapitalintensive Produktionslinien rechtfertigen. Staatliche Konjunkturprogramme für Upgrades der sozialen Infrastruktur sorgen für planbare Auftragsströme, die es Fabriken ermöglichen, eine hohe Auslastung aufrechtzuerhalten. Stammkunden schätzen garantierte Eröffnungstermine und planbare Kostenmetriken, die die Vorfertigung konsistent liefert.

Die Wohnbaunachfrage wächst mit einer CAGR von 6,88 %, da Kommunen schnelle, normkonforme Lösungen für chronische Erschwinglichkeitslücken suchen. Fabrikgefertigte Häuser können auf Baulücken ohne längere Straßensperrungen installiert werden, was die Beeinträchtigung der Nachbarschaft minimiert. Projektentwickler übernehmen standardisierte Grundrisse, die es Käufern ermöglichen, Oberflächen zu personalisieren, ohne strukturelle Layouts zu ändern, was den Durchsatz in Marketing, Genehmigung und Produktion erhöht. Zukunftsorientierte Rechtsordnungen vereinfachen Genehmigungen für modularen Wohnungsbau und verkürzen Vorbauphasen. Zusammen vergrößern diese Faktoren den adressierbaren Markt und beschleunigen das Wachstum des Marktes für Vorgefertigte Bausysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum kontrollierte im Jahr 2025 48,60 % des Umsatzes, gestützt durch Chinas Investitionen von 1 Billion USD in Sonderwirtschaftszonen, die umfangreiche Rollouts modularer Fabriken finanzieren, sowie durch Singapurs Adoptionsrate von 90 % für Hochhaus-Vorfertigung. Regionale Regierungen verbinden Industriepolitik mit städtischen Wohnungszielen und sichern so kontinuierliche Projektpipelines, die langfristige Werkskapazitäten binden. Die Marktgröße für Vorgefertigte Bausysteme im Asien-Pazifik-Raum ist auf dem Weg zu einer CAGR von 6,94 %, was sowohl den intraregionalen Handel als auch steigende Anforderungen an den inländischen Wertschöpfungsanteil widerspiegelt, die die Reifung einheimischer Technologien fördern.

Nordamerika wird durch die Initiative „Regional Homebuilding Innovation Initiative” in Kanada mit 50 Millionen USD sowie durch unterstützende Zonenreformen in den Vereinigten Staaten vorangetrieben, die modulare Einheiten als dauerhaftes Immobilieneigentum einstufen. Der Schwung wird weiter durch strenge Gebäudeenergiestandards aufrechterhalten, die eng versiegelte, fabrikgefertigte Gebäudehüllen begünstigen. Der regionale Anteil dürfte steigen, da sich Binnenlogistikkorridore verbessern und Kostennachteile für grenzüberschreitende volumetrische Sendungen reduzieren.

Europa setzt seinen stetigen Vormarsch auf dem Rücken von Arbeitskräftemangel, alterndem Wohnungsbestand und Green-Deal-Richtlinien fort, die eine Offenlegung des gesamten Lebenszykluskohlenstoffs vorschreiben. Progressive Kommunen, insbesondere in den nordischen Ländern und den Niederlanden, nehmen nun Kriterien für die Außerstandortbauweise in öffentliche Ausschreibungen auf. Mittelgroße Hersteller konzentrieren sich in der Nähe von Hochgeschwindigkeitsbahnkorridoren, was Übernachtlieferungen in mehrere Hauptstädte ermöglicht.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig fragmentiert. Technologische Allianzen nehmen zu. CSCEC Modular nutzt die Finanzierung des Mutterkonzerns, um schlüsselfertige Exportaufträge zu gewinnen, darunter ein kürzlich abgeschlossener mehrtürmiger Medizincampus in der Golfregion, der erdbebensichere Stahlpods verwendet. Start-ups setzen computervisionsgesteuerte Robotik für die Plattenveredelung ein, was Stunden manuellen Schleifens einspart und die Exposition gegenüber Siliziumstaub reduziert. Holzspezialisten kooperieren mit Forstbetrieben, um langfristige Rohstoffversorgung zu zertifiziert nachhaltigen Erträgen zu sichern und Margen zu schützen, während die CO₂-Bewertung steigt. Regionale Expansionsstrategien verschärfen den Wettbewerb. Chinesische volumetrische Anbieter lizenzieren Designs an lokale Partner in den Vereinigten Staaten, um Importzölle zu umgehen und sich für Anreize für inländische Wertschöpfung zu qualifizieren.

Marktführer im Bereich Vorgefertigte Bausysteme

CSCEC Modular (China State Construction)

Laing O'Rourke

Red-Sea International

Sekisui House

Skyline Homes

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: EVStudio ist eine Partnerschaft mit Vederra Modular eingegangen, um erschwinglichen Holzrahmenwohnungsbau zu liefern und dabei Designkompetenz mit regionaler Fabrikkapazität zu kombinieren.

- Februar 2024: MMY US gab sein erstes Modulwohnungswerk im Parkland-Viertel von Louisville bekannt und versprach eine Hauslieferung innerhalb von 16 Wochen.

Berichtsumfang des globalen Marktes für Vorgefertigte Bausysteme

Die Bau- und Bauindustrie verwendet Vorgefertigte Bausysteme, bei denen es sich um modulare Konstruktionen oder Baugruppen aus Teilen und Komponenten handelt. In der Regel werden diese Systeme in Fabriken hergestellt und zusammengebaut, bevor sie zur Baustelle geliefert werden, wo sie installiert oder zur Errichtung von Bauwerken verwendet werden. Diese Systeme werden aus einer Vielzahl von Materialien hergestellt, darunter Metall, Holz, Glas, Kunststoff, Beton usw. Der Markt für Vorgefertigte Bausysteme ist nach Dimensionen, Anwendung und Geografie segmentiert. Der Markt ist nach Dimensionen in Skelett-, Platten-, Zellular- und kombinierte Systeme unterteilt. Nach Anwendung ist der Markt in Wohngebäude und Nichtwohngebäude segmentiert. Der Bericht bietet Marktgrößen und Prognosen für 18 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Wertes (USD) für alle oben genannten Segmente erstellt.

| Skelettsystem |

| Plattensystem |

| Zellulares/Volumetrisches System |

| Kombiniertes/Hybridsystem |

| Beton |

| Stahl |

| Holz |

| Sonstige (Aluminium, Verbundwerkstoffe) |

| 2-D-Tafelbauweise |

| 3-D-Volumetrisch |

| Hybrid (2-D + 3-D) |

| Wohngebäude | |

| Nichtwohngebäude | Infrastruktur |

| Gewerblich | |

| Industrie/Institutionell |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Dimension | Skelettsystem | |

| Plattensystem | ||

| Zellulares/Volumetrisches System | ||

| Kombiniertes/Hybridsystem | ||

| Nach Material | Beton | |

| Stahl | ||

| Holz | ||

| Sonstige (Aluminium, Verbundwerkstoffe) | ||

| Nach Konstruktionsmethode | 2-D-Tafelbauweise | |

| 3-D-Volumetrisch | ||

| Hybrid (2-D + 3-D) | ||

| Nach Anwendung | Wohngebäude | |

| Nichtwohngebäude | Infrastruktur | |

| Gewerblich | ||

| Industrie/Institutionell | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Vorgefertigte Bausysteme?

Der Markt erreichte im Jahr 2026 einen Wert von 219,89 Milliarden USD und soll bis 2031 auf 294,66 Milliarden USD bei einer CAGR von 6,03 % steigen.

Welche Region hält den größten Marktanteil bei Vorgefertigten Bausystemen?

Der Asien-Pazifik-Raum führt mit 48,60 % des globalen Umsatzes im Jahr 2025 und weist bis 2031 die höchste regionale CAGR von 6,94 % auf.

Warum gewinnen kombinierte Vorgefertigte Systeme an Beliebtheit?

Integrierte Skelett-plus-Platten-Plattformen liefern strukturelle Festigkeit, schnellere Gebäudehülle und reduzierte Gewerkübergaben, was einen Marktanteil von 34,62 % und die höchste CAGR von 7,22 % unter den Dimensionskategorien antreibt.

Wie wirkt sich die Logistik auf die Kosten des modularen Bauens aus?

Sondertransportgenehmigungen, Begleitfahrzeuge und Streckenbeschränkungen können bis zu 25.000 USD pro Wohnmodul hinzufügen, was die Nähe zu Projektstandorten zu einer wichtigen Kostenvariable macht.

Welche Rolle spielen CO₂-Zertifikate bei der Holzvorfertigung?

Verifizierte CO₂-Speicherung in Kreuzlagenholz erschließt Kompensationserlöse, verbessert die Projektökonomie und unterstützt Projektentwickler bei der Erfüllung von Netto-Null-Verpflichtungen.

Seite zuletzt aktualisiert am: