Größe und Marktanteil des indonesischen Marktes für vorgefertigte Gebäude

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

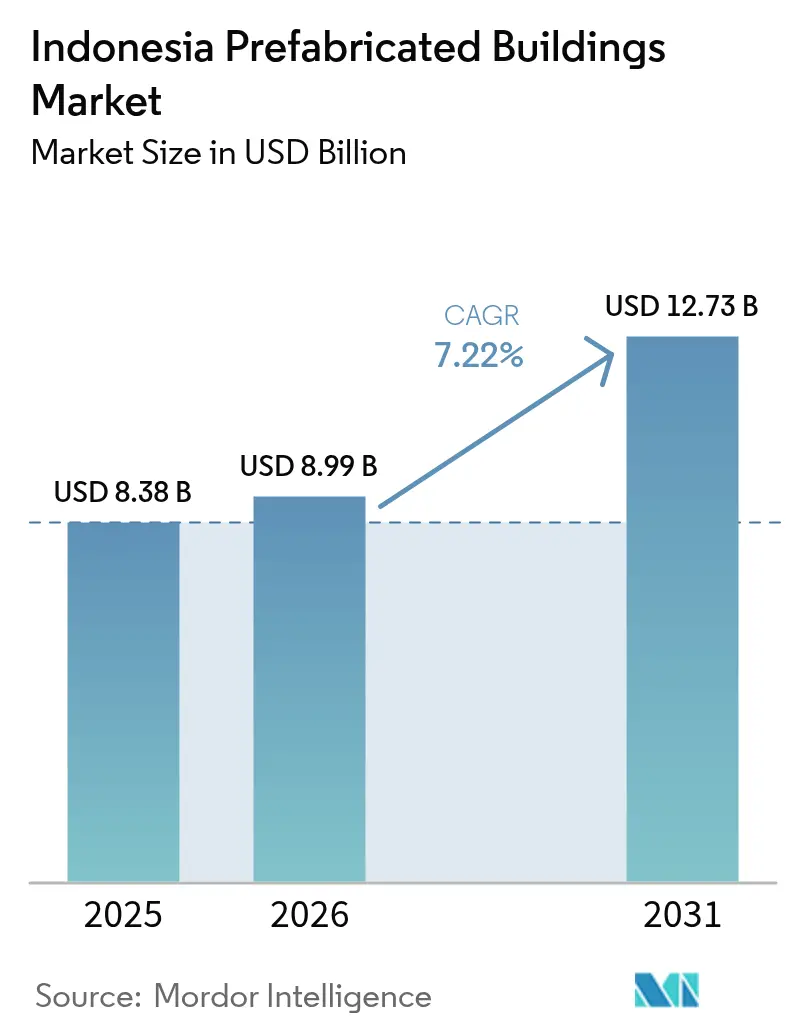

| Marktgröße im Basisjahr (2025) | 8.38 Milliarden US-Dollar |

| Marktgröße (2026) | 8.99 Milliarden US-Dollar |

| Marktgröße (2031) | 12.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Marktes für vorgefertigte Gebäude durch Mordor Intelligence

Es wird erwartet, dass der indonesische Markt für vorgefertigte Gebäude von 8,38 Milliarden USD im Jahr 2025 auf 8,99 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 12,73 Milliarden USD bei einer jährlichen Wachstumsrate (CAGR) von 7,22 % über den Zeitraum 2026-2031 erreichen wird. Die Marktdynamik ist auf die Entscheidung der Regierung zurückzuführen, das Bauwesen zu industrialisieren, um den Rückstand von 9,9 Millionen Wohneinheiten zu beseitigen und gleichzeitig die Infrastrukturziele des nationalen Entwicklungsplans 2025-2029 zu erfüllen[1]Indonesia.go.id, "Peta Jalan Wujudkan Hajat Hidup Layak bagi MBR," Regierung von Indonesien, indonesia.go.id.

Steigende Mittelzuweisungen für öffentliche Arbeiten, eine stärkere Beteiligung des Privatsektors und eine breitere Nutzung modularer Technologien schaffen die Voraussetzungen für ein anhaltendes zweistelliges Umsatzwachstum in mehreren hochwertigen Nischen des indonesischen Marktes für vorgefertigte Gebäude. Das Programm \"3 Millionen Häuser\"von Präsident Prabowo Subianto legt jährliche Mengenziele fest - 2 Millionen ländliche Häuser und 1 Million städtische Wohnungen -, die die Fabrikproduktion wirtschaftlicher als herkömmliche Bauweisen vor Ort machen und einen raschen Zustrom von Aufträgen für Beton-, Holz- und Raummodule antreiben. Gleichzeitig erweitern das neue Hauptstadtprojekt Nusantara und die Ausweitung des Offshore-Bergbaus die Nachfrage über den Wohnungsbau hinaus und stärken den Mehrsektor-Ausblick für den indonesischen Markt für vorgefertigte Gebäude.

Wichtigste Erkenntnisse des Berichts

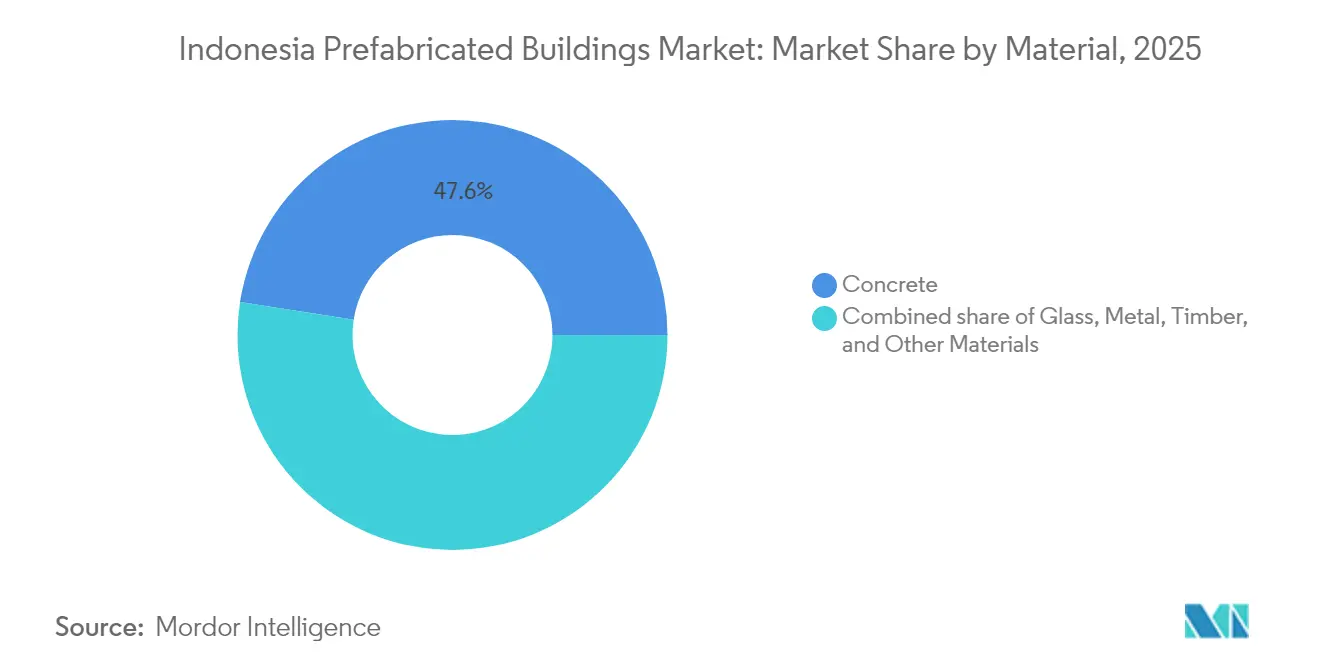

- Nach Materialart entfiel im Jahr 2025 ein Marktanteil von 47,55 % des indonesischen Marktes für vorgefertigte Gebäude auf Beton. Das Holzsegment wird voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate von 7,78 % wachsen.

- Nach Anwendung dominierte der Wohnungsbau im Jahr 2025 mit einem Anteil von 54,65 % der Marktgröße des indonesischen Marktes für vorgefertigte Gebäude, während gewerbliche Anwendungen bis 2031 mit einer jährlichen Wachstumsrate von 7,46 % wachsen.

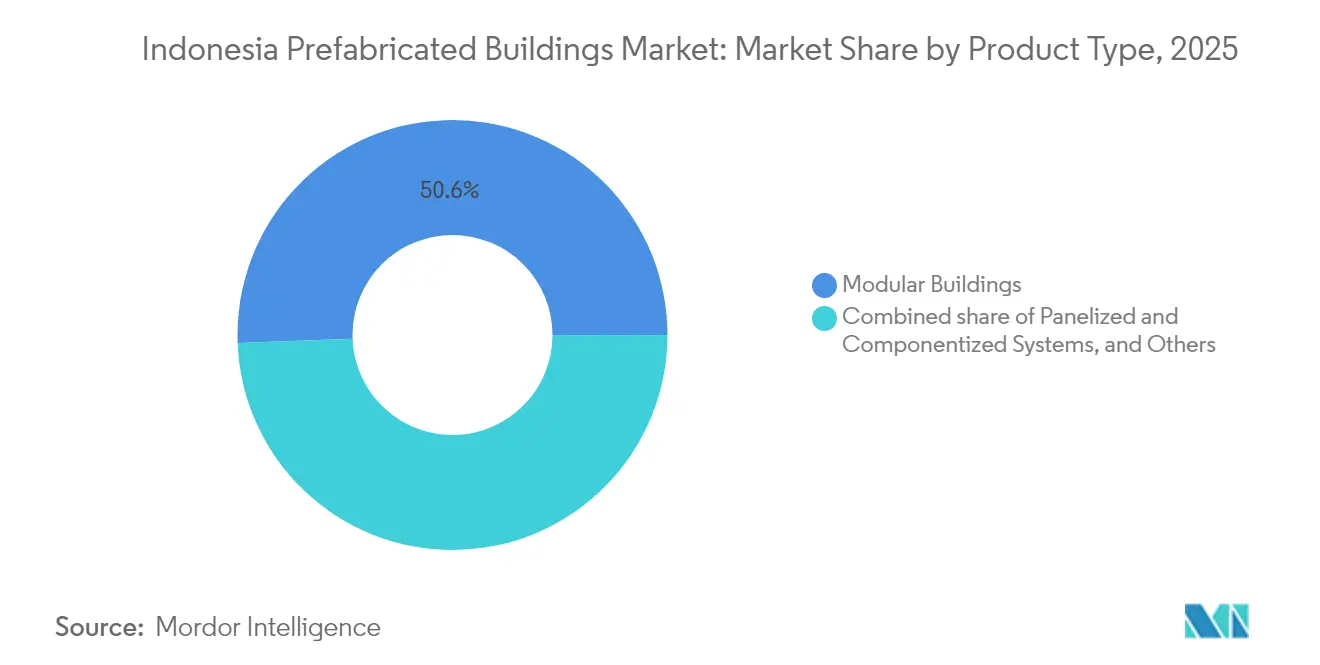

- Nach Produktart hielten Modulgebäude im Jahr 2025 einen Umsatzanteil von 50,60 % am indonesischen Markt für vorgefertigte Gebäude und führen das Wachstum mit einer jährlichen Wachstumsrate von 7,72 % bis 2031 an.

- Nach Schlüsselstädten führte Jakarta im Jahr 2025 mit einem Anteil von 21,85 %; der Rest von Indonesien wird voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate von 7,95 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Marktes für vorgefertigte Gebäude

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Programm \"Eine Million Häuser\"für den sozialen Wohnungsbau beschleunigt die Einführung modularer Bauweise | +1.8% | National, Schwerpunkt Java & Sumatra | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel auf den östlichen Inseln begünstigt die Offsite-Produktion | +1.2% | Maluku, Papua, Sulawesi | Mittelfristig (2-4 Jahre) |

| Schnellverfahren für Unterkunftsbedarf der neuen Hauptstadt Nusantara | +1.5% | Ost-Kalimantan | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Bewertung für grünes Bauen fördert abfallarmes volumetrisches Holzbauen | +0.9% | Städtische Zentren landesweit | Langfristig (≥ 4 Jahre) |

| Offshore-Nickelabbaulager erfordern schnell verlegbare Raummodule | +0.7% | Sulawesi & Maluku | Mittelfristig (2-4 Jahre) |

| Bereitschaft zur CO₂-Steuer treibt industrialisiertes netto-null-Bauen voran | +0.6% | Großstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Programm \"Eine Million Häuser\"für den sozialen Wohnungsbau beschleunigt die Einführung modularer Bauweise

Der Wandel vom bisherigen Ziel \"Eine Million Häuser\"zum ambitionierten Programm \"3 Millionen Häuser\"verändert die Nachfragerechnung zugunsten der Vorfertigung. Die jährlichen Bauquoten übersteigen die Kapazitäten traditioneller Bauunternehmen und veranlassen das Ministerium für öffentliche Arbeiten und Wohnungsbau, standardisierte RISHA-Module mit einem Preis unter IDR 8 Millionen pro Einheit schnell einzuführen, um die Erschwinglichkeitsschwellen zu erfüllen. Souveräne Investoren aus dem Nahen Osten haben die Finanzierung von bis zu 1 Million Einheiten zugesagt und importieren volumetrische Methoden, die in Wüsten-Wohnbauprojekten verfeinert wurden und die Bauzeiten im Vergleich zu Ortbetonverfahren um 30 %-40 % reduzieren.

Beschlagnahmtes Land aus Korruptionsfällen senkt die Erwerbskosten und stärkt die Wertaussage des indonesischen Marktes für vorgefertigte Gebäude für Käufer aus dem öffentlichen Sektor. Die werkseitige Vorinstallation von Sanitär- und Elektroleitungen minimiert die Abhängigkeit von knapper Arbeitskraft vor Ort und ermöglicht es ländlichen Projekten, auch während der Monsunzeiten planmäßig fortzuschreiten.

Fachkräftemangel auf den östlichen Inseln begünstigt die Offsite-Produktion

Das Ost-West-Ungleichgewicht beim Arbeitskräfteangebot in Indonesien hat sich seit 2024 verstärkt, da Großprojekte außerhalb Javas verlagert werden. Allein die Entwicklung von Nusantara benötigt rund 300.000 Bauarbeiter, doch Ost-Kalimantan kann kaum ein Drittel dieser Zahl bereitstellen[2]The Jakarta Post, "Neue Hauptstadtentwicklung erfordert 300.000 Bauarbeiter", thejakartapost.com. Vorgefertigte Module, die in Java hergestellt werden, werden per Ro-Ro-Schiff transportiert und kommen montagebereit an, sodass sich die örtlichen Crews auf Verankerung und Fertigstellung konzentrieren können, anstatt Facharbeiten durchzuführen. Da die nationalen Infrastrukturausgaben für 2024 auf IDR 422,7 Billionen festgelegt wurden, verlassen sich Auftragnehmer zunehmend auf modulare Methoden, um Lohnkosten zwischen Regionen mit Arbeitskräfteüberschuss und Provinzen mit Arbeitskräftemangel zu optimieren und dadurch die Aufträge für den indonesischen Markt für vorgefertigte Gebäude aufrechtzuerhalten.

Schnellverfahren für Unterkunftsbedarf der neuen Hauptstadt Nusantara

Die Mittelzuweisung von IDR 48,8 Billionen für Nusantara im Jahr 2025 sieht spezifische Mittel für Arbeiterwohnheime, frühe Beamtenwohnungen und Regierungsgebäude vor, die blitzschnelle Lieferzeitpläne erfordern. Das chinesische Unternehmen Citic Construction wird 60 Wohnhochhäuser mit hybriden Stahl-Beton-Modulen errichten und damit internationales Vertrauen in Indonesiens modulares Ökosystem demonstrieren. Die Auflagen für die Grüne-Wald-Stadt begrenzen Abfall und CO₂-Intensität vor Ort und verschaffen vorgefertigten volumetrischen Systemen, die 50 % weniger Abfall als Ortbetonalternativen erzeugen, einen Vorteil. Digitale Zwillinge und BIM (Building Information Modeling) werden von der Planung bis zur Inbetriebnahme integriert und positionieren den indonesischen Markt für vorgefertigte Gebäude als Vorzeigeprojekt für Smart-City-Bauwesen.

Obligatorische Bewertung für grünes Bauen fördert abfallarmes volumetrisches Holzbauen

Die Verordnung Nr. 21/2021 und lokale Satzungen wie Jakartas Verordnung 38/2012 verpflichten neue Projekte, Punkte für grünes Bauen zu erwerben, was Entwickler zu Materialien mit geringem eingebettetem Kohlenstoff drängt. Holzmodule speichern Kohlenstoff über Jahrzehnte und erzeugen minimale Verschnittreste, da CNC-Fräsen jedes Element auf ±2 mm Toleranz vorschneiden. Akademische Versuche mit Brettsperrholz bestätigen die Widerstandsfähigkeit gegenüber seismischen Lasten der Zone 4 und beseitigen damit eine wichtige ingenieurtechnische Hürde für den Einsatz bei Gebäuden mittlerer Höhe. Da die Indonesische Kohlenstoffbörse reift, können Entwickler Kohlenstoffeinsparungen monetarisieren und so den Preisaufschlag von 15 % bei volumetrischen Holzeinheiten ausgleichen. Diese Faktoren erweitern das Einführungsfenster für den indonesischen Markt für vorgefertigte Gebäude in urbanen Hochleistungssegmenten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fragmentierte Genehmigungsverfahren in 38 Provinzen erhöhen die Compliance-Kosten | -1.4% | Landesweit; äußere Inseln am stärksten betroffen | Mittelfristig (2-4 Jahre) |

| Hohe Anfangs-CAPEX für Fabriken gegenüber volatiler Wohnungsnachfrage | -1.1% | Industriegürtel Java & Sumatra | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Brandprüfeinrichtungen verzögern mehrstöckigen Holzbau | -0.8% | Wichtige Stadtzentren | Langfristig (≥ 4 Jahre) |

| Inselübergreifender Logistikaufschlag für 12-Meter-Module | -0.9% | Ost-Indonesien & Offshore-Standorte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Genehmigungsverfahren in 38 Provinzen erhöhen die Compliance-Kosten

Die regionale Autonomie lässt jeder Provinz die Freiheit, eigene Anforderungen an Dokumentation, Bodenuntersuchungen und Tragwerksüberprüfungen aufzuerlegen. Die Bearbeitungszeiten reichen von 14 Tagen in optimierten Bezirken bis hin zu mehreren Monaten anderswo, was Hersteller dazu zwingt, identische Module für unterschiedliche lokale Vorschriften anzupassen[3]Internationales Journal für wissenschaftliche und Forschungspublikationen, "Activities in The Certificate of Occupancy Process...," ijsrp.org. Die Nationale Normierungsbehörde gibt SNI-Vorfabrikationsstandards heraus, doch die uneinheitliche Durchsetzung zwingt Unternehmen dazu, 3 %-5 % der Projektkosten für Compliance-Spezialisten einzuplanen. Diese Belastung dämpft das adressierbare Wachstum des indonesischen Marktes für vorgefertigte Gebäude.

Hohe Anfangs-CAPEX für Fabriken gegenüber volatiler Wohnungsnachfrage

Moderne volumetrische Produktionslinien kosten 10-50 Millionen USD; die Rückzahlung hängt von stabilen mehrjährigen Auftragsbüchern ab. Doch Hypothekenzinsschwankungen und wechselnde Subventionsregeln bremsen Wohnungsbauprojekte periodisch aus, wie 2024 zu beobachten war, als Baugenehmigungen für Wohngebäude um 8,6 % gegenüber dem Vorjahr sanken. Einige Hersteller laufen in Abschwungphasen unter 60 % Auslastung, was die Amortisationshorizonte verlängert und neue Marktteilnehmer für den indonesischen Markt für vorgefertigte Gebäude abschreckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Betonvorherrschaft steht vor Holzinnovation

Beton hielt im Jahr 2025 einen Marktanteil von 47,55 % am indonesischen Markt für vorgefertigte Gebäude und spiegelt damit ausgereifte Lieferketten, standardisierte Schalungen und robuste Betonfertigteil-Vorschriften wider. Renommierte Projekte wie die Stadtbahn in Jakarta verwendeten Betonfertigträgern, die Präzedenzfälle für strukturelle Integrität und Lebenszykluskosten gesetzt haben und das Vertrauen der Entwickler in Betonmodule stärken. Die Marktgröße des indonesischen Marktes für vorgefertigte Gebäude für Betonlösungen ist darauf ausgerichtet, sich stetig zu erweitern, da die Ausgaben für öffentliche Arbeiten hohe Basisvolumina aufrechterhalten.

Holz, obwohl es nur einen kleineren Anteil ausmacht, wächst am schnellsten mit einer jährlichen Wachstumsrate von 7,78 % bis 2031. CO₂-Steuerszenarien, die vom Finanzministerium modelliert wurden, weisen Preispfade auf, die Ingenieurholz bis 2027 auf Basis der Gesamtlebenszykluskosten mit Stahlbeton gleichziehen lassen, was Investitionen in Brettsperrholz-Werke beschleunigt. Internationale Hotelketten erproben vierstöckige Holzunterkünfte in Labuan Bajo und signalisieren damit eine breitere kommerzielle Akzeptanz. Folglich wird der indonesische Markt für vorgefertigte Gebäude wahrscheinlich im Laufe des Jahrzehnts jedes Jahr schrittweise Marktanteile zugunsten von Holz verzeichnen.

Nach Anwendung: Wohnbaumaßstab treibt gewerbliche Innovation an

Der Wohnungsbau machte im Jahr 2025 54,65 % der Marktgröße des indonesischen Marktes für vorgefertigte Gebäude aus, getragen vom Programm \"3 Millionen Häuser\"und provinziellen Subventionsprogrammen. RISHA-Betoneinheiten und einfache Holzkabinenmodule machen den Großteil der Lieferungen aus und werden oft von Gemeinschaftsgenossenschaften montiert. Dieses Segment bleibt preissensibel und bevorzugt standardisierte Designs, die eine Massenbeschaffung über elektronische Kataloge der Nationalen Behörde für öffentliche Beschaffung ermöglichen.

Gewerbliche Bauten - Büros, Hotels, Rechenzentren - stellen zwar kleinere, aber schneller wachsende Umsatzpools dar. Eine jährliche Wachstumsrate von 7,46 % bis 2031 spiegelt den wachsenden Zufluss privaten Kapitals in die Logistik- und Tourismussektoren wider. Bergwerke in Sulawesi vermieten jetzt Plug-and-Play-Unterkunftsmodule für 19 USD pro Bett und Nacht, ein Modell, das die Cashflow-Transparenz für Hersteller verbessert. Infolgedessen wird erwartet, dass gewerbliche Arbeiten im Prognosezeitraum einen größeren Anteil am indonesischen Markt für vorgefertigte Gebäude einnehmen werden.

Nach Produktart: Modulgebäude führen integrierte Lösungen an

Modulgebäude hielten im Jahr 2025 einen Umsatzanteil von 50,60 % und werden voraussichtlich die höchste jährliche Wachstumsrate von 7,72 % erzielen. Fabriken liefern jetzt zu 95 % fertiggestellte Räume mit Badezimmermodulen, Leitungen und IoT-Sensoren und reduzieren die Inbetriebnahmezeit auf bis zu 15 Tage. PT Wijaya Karya verzeichnete im dritten Quartal 2024 einen Anstieg der Bruttomarge um 8,4 %, indem das Unternehmen von Plattenbauzulieferungen auf modulare schlüsselfertige End-to-End-Pakete umstellte. Folglich vollzieht der indonesische Markt für vorgefertigte Gebäude einen Schwenk hin zu vollständig volumetrischen Formaten, insbesondere für staatliche Wohnheime und mittelgroße Hotels.

Plattenbau- und Komponentensysteme behalten ihre Bedeutung dort, wo Straßenbreiten den Transport von Kastenmodulen einschränken oder wo Architekten individuelle Fassaden benötigen. Hybride Stahl-Holz-Konstruktionen erscheinen jetzt in Küstenferiendörfern und veranschaulichen die gestalterische Flexibilität. Diese Nischen erhalten den Wettbewerb aufrecht, werden sich jedoch langsamer als das modulare Hauptsegment des indonesischen Marktes für vorgefertigte Gebäude entwickeln.

Geografische Analyse

Jakarta trug im Jahr 2025 21,85 % des Umsatzes bei, getragen von transit-orientierten Wohnblöcken und Vorschriften zur ökologischen Sanierung von Bürotürmen. Dennoch verlagern sich die Ausgaben für die neue Hauptstadt nach Osten. Das Segment \"Rest von Indonesien\"ist auf dem Weg zu einer jährlichen Wachstumsrate von 7,95 % und übertrifft damit den gesamten indonesischen Markt für vorgefertigte Gebäude, da Provinzregierungen in Sulawesi, Maluku und Papua Häfen, Straßen und Bergbauanlagen schnell vorantreiben. Surabaya und Bandung nutzen technische Universitäten und Industrieparks, um lokale Vorgefertigte-Gebäude-Cluster zu etablieren, die Abhängigkeit von Jakartas Lieferanten zu verringern und die Lieferzeiten um durchschnittlich zwei Wochen zu verkürzen.

Die Dezentralisierung fördert auch den Wettbewerb unter regionalen EPC-Unternehmen und schafft Preisdruck, der öffentlichen Ausschreibungen zugute kommt, aber die Margen belastet. Im Laufe der Zeit sollten dezentrale Fabriknetzwerke die Logistikaufschläge senken und eine weitere Durchdringung des indonesischen Marktes für vorgefertigte Gebäude in abgelegenen Provinzen ermöglichen.

Regulatorisches Umfeld

Die Aktivität im Bereich vorgefertigter Gebäude in Indonesien bewegt sich innerhalb des nationalen Rahmens für Bauleistungen gemäß Gesetz Nr. 2 von 2017 (geändert durch Gesetz Nr. 6 von 2023) und des risikobasierten Gewerbelizenzierungsregimes der Regierung gemäß Regierungsverordnung Nr. 28 von 2025. Für Marktteilnehmer, die sich an öffentlichen Bau- und Wohnungsbauprogrammen beteiligen, wird die Compliance durch Vorschriften des Ministeriums für öffentliche Arbeiten und Wohnungswesen zu Geschäftstätigkeit und Produkt-/Dienstleistungsstandards, Aufsicht und Sanktionen geprägt (einschließlich des in der Ministerialverordnung Nr. 6 von 2025 festgelegten Rahmens), zusammen mit den verpflichtenden Vorgaben zum inländischen Wertschöpfungsanteil (TKDN), auf die im Erlass Nr. 602/KPTS/M/2023 des Ministeriums für PUPR verwiesen wird.

Auf technischer Seite beeinflussen vom Ministerium herausgegebene NSPK-Vorgaben und Spezifikationen die Akzeptanz vorgefertigter Komponenten in Hoch- und Tiefbauprojekten, einschließlich der Allgemeinen Spezifikationen 2025 (Spesifikasi Umum 2025) für den Straßen- und Brückenbau, die grundlegende Anforderungen an Materialien und Ausführung festlegen. Im März 2026 berief die Generaldirektion für Bauentwicklung (Ditjen Bina Konstruksi) Interessenvertreter in Yogyakarta ein, um Beiträge für den Entwurf einer Präsidialverordnung (Raperpres) zu Dienstleistungen der Gebäudebereitstellung (Usaha Penyediaan Bangunan) einzuholen, was auf eine strengere Formalisierung von Akkreditierung, Registrierung und Zertifizierung für Unternehmen hinweist, die industrialisierte Baulösungen anbieten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für vorgefertigte Gebäude in Indonesien beginnt mit der Projektinitiierung und Planung, wobei Bauherren (öffentliche Wohnungsbau- und Bauämter, Projektträger von IKN/Nusantara sowie private Entwickler) zunehmend wiederholbare Moduldesigns und kurze Zeitpläne vorgeben, die BIM-gestützte Planung und Standardisierung begünstigen. Daran schließen sich vorgelagerte Inputs wie Zement und Zuschlagstoffe für Betonfertigteile, Stahlcoils/-profile für Leichtbau- und Tragwerkskonstruktionen, Dämmstoffe und Sandwichpaneele, MEP-Bausätze und Innenausbaumaterialien an, gefolgt von der werksseitigen Fertigung (Fertigteilwerke, Paneellinien und volumetrische Montage). Zu den inländischen Anbietern und Integratoren zählen Anbieter modularer Kabinen/Pods und Gebäudesysteme wie PT Sanwa Prefab Technology für Paneele und transportable Strukturen, GRHYA für Kabinen und Pods sowie Timberlab für Massivholzlösungen. Große Bauunternehmen und Staatsbetriebe fungieren ebenfalls als Integratoren, indem sie Planung, Beschaffung und Installation für staatsnahe Aufträge bündeln.

Zu den nachgelagerten Aktivitäten im mittleren Bereich der Kette gehören Qualitätssicherung/-kontrolle und Zertifizierung zur Erfüllung von SNI-/Ministeriumsstandards sowie TKDN-Schwellenwerten für die öffentliche Beschaffung, wonach die Module über Straßen- und Interinseltransport zu den Installationsorten verteilt werden. Die nachgelagerte Phase umfasst Kranarbeiten vor Ort, Verankerung, Fertigstellung der Gebäudehülle und Inbetriebnahme, was zunehmend mit Nachsorgewartung für Pods und Arbeiterunterkünfte einhergeht. Logistik und Genehmigungsverfahren bleiben die wichtigsten Reibungspunkte für Module der 12-Meter-Klasse und provinzübergreifende Umsetzungen, während laufende Bemühungen zur Formalisierung von „Gebäudebereitstellungsunternehmen" durch den Raperpres-Prozess sowie der Vorstoß des Ministeriums für Wohnungs- und Siedlungswesen (Kementerian PKP) vom April 2026 für modularen Wohnungsbau im Rahmen des 3-Millionen-Häuser-Programms mehr Teilnehmer in standardisierte, wiederholbare Produktions- und Installationsabläufe einbeziehen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei staatliche Großunternehmen wie PT Wijaya Karya und PT Hutama Karya staatliche Kreditlinien nutzen, um Großprojekte zu sichern. Diese Unternehmen bündeln häufig EPC, Finanzierung und Facility-Management in einer einzigen Ausschreibung. Andererseits konzentrieren sich private Akteure wie PT Summarecon Prefab auf margenstärkere gewerbliche Bauten und nutzen agile Designteams sowie importiertes Roboterschweißen, um Durchlaufzeiten zu verkürzen. Partnerschaften mit globalen Innovatoren werden immer häufiger: Citic Construction kombiniert chinesische Finanzierung mit volumetrischem Know-how, während japanische und katarische Investoren zusammenarbeiten, um subventionierte Holzwohnsiedlungen zu entwickeln.

Die Wettbewerbsdynamik dreht sich um vertikale Integration, BIM-Kompetenz und ESG-Konformität. Unternehmen, die Online-IoT-Monitoring einsetzen, verschaffen sich einen Vorteil, indem sie Wartungsverträge sichern, die den Umsatz über die anfängliche Projektlieferung hinaus verlängern. Gleichzeitig diversifizieren lokale Stahlbauunternehmen in schlüsselfertige Raummodule, um Risiken im Zusammenhang mit Rohstoffpreisschwankungen zu mindern. Diese Entwicklungen deuten darauf hin, dass der indonesische Sektor für vorgefertigte Gebäude wahrscheinlich in den nächsten fünf Jahren zu größeren, technologiegetriebenen Akteuren übergehen wird, obwohl projektbasierte Beschaffung weiterhin Chancen für spezialisierte Regionalunternehmen bieten wird.

Marktführer in der indonesischen Branche für vorgefertigte Gebäude

PT Wijaya Karya (WIKA) Building

Kirby Building Systems

Bali Prefab

Superior Prima Sukses PT Tbk

PT Bukaka Teknik Utama Tbk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Nachfragesog aus der nationalen Wohnungsbaupolitik und beschleunigten Projektzeitplänen schafft weiterhin Freiraum für standardisierte, werksgefertigte Systeme, die die Arbeitsintensität vor Ort reduzieren und die Übergabe beschleunigen, insbesondere bei Arbeiterunterkünften, temporärem Wohnraum und wiederholbaren niedriggeschossigen Einheiten, die mit der 3-Millionen-Häuser-Agenda der Regierung übereinstimmen. Ein konkreter Beleg ist die Einführung von Netro (einem intelligenten Netto-Null-Modulwohnsystem unter Verwendung von PPVC) durch PT Wijaya Karya Bangunan Gedung Tbk (WEGE) im Mai 2025, was verdeutlicht, wie produktisierte modulare Plattformen für staatsnahe Wohnungsbauprogramme sowie für Entwickler positioniert werden, die eine schnellere und besser steuerbare Umsetzung anstreben.

Chancen entstehen auch rund um systemische Wegbereiter und nicht nur um neue Produktformate. Im Dezember 2024 stellte das Ministerium für PUPR eine Roadmap 2025-2029 für das Lieferkettenmanagement von Baumaterialien und -ausrüstung fertig, und 2026 setzte Ditjen Bina Konstruksi die öffentliche Konsultation für einen Entwurf einer Präsidialverordnung zu Gebäudebereitstellungsunternehmen (Usaha Penyediaan Bangunan) fort, was klarere Akkreditierungs- und Zertifizierungswege für Anbieter industrialisierter Baulösungen unterstützt. Zusammen mit den Anforderungen an nachhaltiges Bauen gemäß PUPR-Verordnung Nr. 9 von 2021 und dem durch TKDN geprägten Beschaffungsverhalten erweitern diese Initiativen den adressierbaren Raum für konforme lokale Hersteller und EPC-Unternehmen, die inländische Wertschöpfung nachweisen, BIM-gestützte Prozesse demonstrieren und wiederholbare Modulkataloge für provinzübergreifende Mehrstandortprogramme anbieten können.

Aktuelle Branchenentwicklungen

- Juli 2026: PT Superior Prima Sukses Tbk (BLES) kommunizierte seine Position als größter Hersteller von Leichtbausteinen in Indonesien und verwies auf eine jährliche Kapazität von 5,6 Millionen m3 über sechs Produktionslinien (einschließlich Standorten in Mojokerto, Lamongan, Sragen, Sidoarjo und Banjarnegara). Diese Größenordnung stärkt die inländische Verfügbarkeit von Wandmaterialien, die Fertigbau- und beschleunigte Baupakete unterstützen. Sie erhöht zudem den Wettbewerbsdruck auf das regionale Angebot, da sich die Nachfrage von Wohnungsbau und Bauunternehmen auf zuverlässige, volumenstarke Hersteller konzentriert.

- April 2026: PT Wijaya Karya Bangunan Gedung Tbk (WEGE) schloss das Transmigrations-Unterkunftsprojekt in Rempang, Batam mit seiner WGF-2.0-Modultechnologie unter einem gemeldeten Vertragswert von 57,4 Milliarden Rp ab. Die Lieferung einer modularen Unterkunftseinrichtung verdeutlicht, wie außerhalb der Baustelle errichtete Bauweise für schnelle Arbeitskräfte- und Gemeinschaftsunterstützungsinfrastruktur eingesetzt wird. Die Umsetzung eines definierten Modulsystems verbessert die Referenzfähigkeit für ähnliche staatsnahe Wohnungsbau- und Unterkunftsausschreibungen.

- August 2024: Sumitomo Forestry ging eine Partnerschaft mit Sinarmas Land ein, um rund 4.100 Wohneinheiten in der Nähe von Jakarta im Rahmen einer angekündigten Investition von 1,2 Milliarden USD zu entwickeln, unter Einbeziehung umweltfreundlicher Holzkonstruktionen und EDGE-Zertifizierung. Das Programm verankert einen hochsichtbaren Weg für holzbasierte Vorfertigung im breiten Wohnungsbau. Es unterstützt zudem die breitere Einführung standardisierter, abfallärmerer Baumethoden im Einklang mit Anforderungen an nachhaltiges Bauen in großen städtischen Märkten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert vorgefertigter Gebäude in Indonesien, bei denen wesentliche Gebäudeteile außerhalb der Baustelle in einer kontrollierten Anlage hergestellt und dann am Projektstandort montiert werden, einschließlich modularer, paneelisierter und komponentenbasierter Systeme für Wohn-, Gewerbe- und sonstige Nutzungen.

Ausschlüsse vom Umfang: Vollständig vor Ort errichtete Stab-Konstruktionen, die keine werksgefertigten Gebäudeabschnitte verwenden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Materialart

- Beton

- Glas

- Metall

- Holz

- Andere Materialien

- Nach Anwendung

- Wohnungsbau

- Gewerbebau

- Sonstiges

- Nach Produktart

- Modulgebäude

- Plattenbau- und Komponentensysteme

- Andere Vorgefertigte Typen

- Nach Schlüsselstädten

- Jakarta

- Surabaya

- Bandung

- Medan

- Rest von Indonesien

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um das grundlegende Nachfragebild in Indonesien zu erstellen und das Modell auf Baumarkttätigkeiten zu stützen, die in öffentlichen Daten beobachtbar sind. Wir stützten uns hauptsächlich auf offizielle Indikatoren wie Veröffentlichungen von Statistics Indonesia (BPS) zu Bau- und Wohnungswesen, makroökonomische Reihen der Bank Indonesia, die Baukonjunkturen beeinflussen, sowie Publikationen des Ministeriums für öffentliche Arbeiten und Wohnungswesen, die Projekt-Pipelines und technische Standards aufzeigen.

Um die Größenbestimmung fundiert zu halten, verwiesen wir zudem auf Quellen wie Zoll- und Handelsstatistiken für relevante Baumaterialien, von indonesischen Behörden veröffentlichte Bau- und Sicherheitsvorschriften sowie offen zugängliche Fachpapiere und Fachzeitschriften, die Vorfertigungsmethoden und Adoptionshürden behandeln. Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Wirtschaftspresse wurden verwendet, um Kapazitätsangaben und Projektzuschläge gegenzuprüfen. Zusätzlich wurden ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen sowie ein weiteres mit Daten auf Sendungsebene zu Import und Export selektiv zur Validierung einiger Annahmen genutzt. Diese Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um breite Bausignale in vorfertigungsspezifische Anteile, Preislogik und realistische Adoptionszeitpläne umzuwandeln. Wir sprachen mit Herstellern, EPC- und Bauunternehmern, Vertriebspartnern und Projektträgern und verglichen anschließend dieselben Themen mit unabhängigen Stimmen aus Technik und Beschaffung in ganz Indonesien, um Lücken aus der Sekundärforschung zu schließen und Annahmen erneut zu überprüfen.

Da die Nachfrage je nach Projekttyp und Stadtclustern variieren kann, testeten wir die Eingaben mit Befragten aus Wohnbauprogrammen, gewerblichen Bauvorhaben sowie Industrie- und Infrastrukturstandorten unter Belastung. Die Ergebnisse wurden anschließend mit dem abgeglichen, was durch beobachtbare Bautätigkeit erklärt werden kann.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 13 % | |

| Mittleres Segment: 46 % | Funktions-/Bereichsleiter: 43 % | |

| Kleinere Akteure: 16 % | Manager: 44 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einer Top-down-Rekonstruktion, bei der nationale Bauleistung und Signale zur Bautätigkeit anhand von aus Interviews gewonnenen Durchdringungsraten in einen adressierbaren Pool für vorgefertigte Gebäude übersetzt werden. Die Gesamtwerte werden anschließend mit selektiven Bottom-up-Annäherungen abgeglichen, etwa anhand von Stichproben-Projektzahlen nach Großstädten, typischen Umrechnungen von Gebäudefläche zu Ausgaben und indikativen Durchschnittsverkaufspreisen (ASP) nach Produkttyp und Material. Diese Kontrollen dienen der Anpassung von Ausreißern.

Im Modell erfasste Eingaben umfassen Bauausgaben und Baubeginne, städtische Wohnungsnachfrage und politisch getriebene Wohnungsbauprogramme, den Anteil modularer gegenüber paneelisierten Systemen bei vergebenen Projekten, Materialkostenentwicklung (Stahl-, Beton- und Holz-Referenzwerte) sowie Vorlaufzeitvorteile, die die Präferenz von Bauunternehmern beeinflussen. Wo Bottom-up-Informationen für kleinere Provinzen unvollständig waren, wurden Lücken durch Stadt-zu-Rest-des-Landes-Verhältnisse geschlossen, die in Folgegesprächen validiert wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, da die Adoption vom Tempo der Politik, der Kapazität der Bauunternehmer und dem Zeitplan der Projekt-Pipeline abhängt. Das Basisszenario wurde aus einer Konsensmeinung aus den Interviews erstellt, gefolgt von Sensitivitätsprüfungen zu Durchdringung, ASP-Entwicklung und der erwarteten Verschiebung des Mixes über die Anwendungsbereiche hinweg.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte über mehrere Prüfungen, damit der Endwert von Anfang bis Ende nachvollziehbar bleibt. Wir verglichen die Ergebnisse mit unabhängigen Signalen wie Baukonjunkturwachstum, angekündigten Projekt-Pipelines und beobachteten Preisspannen und überprüften anschließend größere Abweichungen auf Segment- und Stadtebene vor der endgültigen Freigabe.

Wenn sich eine Annahme wesentlich veränderte, etwa durch eine Änderung von Projektgenehmigungen oder eine sichtbare Verschiebung der Materialpreise, wurden die Befragten erneut kontaktiert und das Modell neu durchgerechnet. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn größere Ereignisse die Nachfrage beeinflussen, und vor der Lieferung erfolgt eine abschließende Überprüfung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der von Mordor Intelligence im Rahmen der Studie zur indonesischen Industrie für vorgefertigte Gebäude ermittelten Marktgröße mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für vorgefertigte Gebäude in Indonesien können stark voneinander abweichen, selbst wenn das Thema gleich klingt. Die meisten Abweichungen ergeben sich daraus, was als Verkauf eines vorgefertigten Gebäudes gezählt wird, welches Basisjahr verwendet wird und wie Preis und Adoption über Wohn-, Gewerbe- und Industrietätigkeit hinweg prognostiziert werden.

Traditionelle Vor-Ort-Bauausgaben liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, weshalb einige breitere, mit dem Bauwesen verknüpfte Schätzungen nicht mit einem reinen Vorfertigungs-Nachfragepool übereinstimmen. Unterschiede zeigen sich auch, wenn eine Quelle Produkte, Dienstleistungen und Lösungen zusammenfasst, einen konservativeren oder aggressiveren Durchdringungspfad verwendet oder die Währungsumrechnung und den Zeitpunkt der Inflationsanpassung beim Übergang von lokaler Preisgestaltung zu USD-Werten unterschiedlich handhabt.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,38 Milliarden USD (2025) | |

| Fachverlag A | 0,49 Milliarden USD (2025) | Oft als engere Umsatzbetrachtung dargestellt, die an eine begrenzte Auswahl von Fertigbaulösungen gebunden ist und die große Projektkategorien ausschließen kann, die erfasst werden, wenn der Markt aus Bautätigkeit und Vorfertigungsdurchdringung heraus aufgebaut wird. |

| Branchenforschungsgruppe B | 3,40 Milliarden USD (2025) | Stützt sich in der Regel auf eine engere Segmentzuordnung und Regionsaufteilung und wendet möglicherweise unterschiedliche Adoptionsanteile und Preisentwicklungen nach Material und Anwendung an, was die Gesamtsumme selbst für dasselbe Basisjahr verschiebt. |

Die Tabelle zeigt, dass die Spanne hauptsächlich dadurch erklärt wird, was erfasst wird und wie der Nachfragepool vor Beginn der Prognose aufgebaut wird. Indem wir Gesamtwerte an klare Aktivitätsindikatoren knüpfen und sie anschließend mit realistischen Durchdringungs- und Preiseingaben überprüfen, bleibt unsere Schätzung nachvollziehbar und reproduzierbar, selbst wenn öffentliche Daten nicht vollständig vorliegen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indonesischen Marktes für vorgefertigte Gebäude?

Der Markt ist im Jahr 2026 mit 8,99 Milliarden USD bewertet und wird voraussichtlich bis 2031 einen Wert von 12,73 Milliarden USD erreichen.

Wie schnell wächst der Sektor?

Er expandiert mit einer jährlichen Wachstumsrate von 7,22 % über den Zeitraum 2026-2031, getragen von groß angelegten Wohnungsbau- und Infrastrukturprogrammen.

Welche Produktart gewinnt am stärksten an Bedeutung?

Vollständig integrierte Modulgebäude führen den Umsatz mit einem Anteil von 50,60 % im Jahr 2025 an und weisen die höchste jährliche Wachstumsrate von 7,72 % bis 2031 auf.

Warum wird die Vorfertigung aus Holz immer beliebter?

Obligatorische Vorschriften für grünes Bauen und bevorstehende CO₂-Steuern verbessern die Kostenwettbewerbsfähigkeit von Ingenieurholz und treiben eine jährliche Wachstumsrate von 7,78 % für das Segment an.

Welche Rolle spielt das neue Hauptstadtprojekt Nusantara?

Nusantara beschleunigt die Nachfrage nach schnell einsetzbaren Arbeiterunterkünften und Regierungsgebäuden und stärkt die Auftragsbücher modularer Lieferanten.

Seite zuletzt aktualisiert am: